- 单选题6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权平价公式,对应的欧式看跌期权价格为()元。

- A 、2.99

- B 、3.63

- C 、4.06

- D 、3.76

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

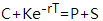

根据期权平价公式: 可得该欧式看跌期权价格:

可得该欧式看跌期权价格:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权平价公式,对应的欧式看跌期权价格为()元。

- A 、2.99

- B 、3.63

- C 、4.06

- D 、3.76

- 2 【单选题】 6个月后到期的欧式看涨期权价格为5元,标的现货的价格为50元,执行价格为50元,无风险利率为5%,根据期权平价公式,其对应的欧式看跌期权价格为()元。

- A 、 3.76

- B 、4.38

- C 、3.63

- D 、4.06

- 3 【单选题】 6个月后到期的欧式看涨期权价格为5元,标的现货的价格为50元,执行价格为50元,无风险利率为5%,根据期权平价公式,其对应的欧式看跌期权价格为()元。

- A 、 3.76

- B 、4.38

- C 、3.63

- D 、4.06

- 4 【单选题】6个月后到期的欧式看涨期权价格为5元,标的现货的价格为50元,执行价格为50元,无风险利率为5%,根据期权平价公式,其对应的欧式看跌期权价格为()元。

- A 、 3.76

- B 、4.38

- C 、3.63

- D 、4.06

- 5 【单选题】6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权定价公式,对应的欧式看涨期权价格为()元。

- A 、2.99

- B 、3.63

- C 、4.06

- D 、3.76

- 6 【单选题】6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权定价公式,其对应的欧式看跌期权价格为()元。

- A 、2.99

- B 、3.63

- C 、4.06

- D 、3.76

- 7 【单选题】某看涨期权,期权价格为0.08元,6个月后到期,其Theta=-0.2。在其他条件不变的情况下,1个月后,则期权理论价格将变化()元。

- A 、6.3

- B 、0.063

- C 、0.63

- D 、0.006

- 8 【单选题】某看涨期权,期权价格为0.08元,6个月后到期,其Theta=-0.2。在其他条件不变的情况下,1个月后,则期权理论价格将变化()元。

- A 、6.3

- B 、0.063

- C 、0.63

- D 、0.006

- 9 【单选题】某看涨期权,期权价格为0.08元,6个月后到期,其Theta=-0.2。在其他条件不变的情况下,1个月后,则期权理论价格将变化()元。

- A 、6.3

- B 、0.063

- C 、0.63

- D 、0.006

- 10 【单选题】某看涨期权,期权价格为0.08元,6个月后到期,其Theta=-0.2。在其他条件不变的情况下,1个月后,则期权理论价格将变化()元。

- A 、6.3

- B 、0.063

- C 、0.63

- D 、0.006

热门试题换一换

- 期货公司()负责监督资产管理业务有关制度的制定和执行,对资产管理业务的合规性定期检查,并依法履行督促整改和报告义务。

- 张华是期货公司的从业人员,那么张华在进行投资分析或者提出投资建议时,应当()。

- 按照惯例,在国际外汇市场上采用直接标价法的货币有()。

- 公司制期货交易所股东大会会议召开议事应符合()的规定。

- 以下关于制定期货公司首席风险官管理规定的目的说法正确的是()。

- 证券期货经营机构不得在表内从事私募资产管理业务。()

- 假定年利率r为8%,年指数股息d为1.5%,6 月30 日是6 月指数期合约的交割日。4 月1 日的现货指数为1600 点。买卖期货合约的手续费为0.2 个指数点,市场冲击成本为0.2 个指数点;买卖股票的手续费为成交金额的0.5%,买卖股票的市场冲击成本为0.6%;投资者是贷款购买,借贷利率为成交金额的0.5%,则4 月1 日时6月指数期货合约的无套利区间是()。

- 下列对于点价交易的说法,正确的()。

- 期货从业人员不得有下列行为()。

- 集合资产管理计划年度财务会计报告应当经具有证券相关业务资格的会计师事务所审计,审计机构应当对资产管理计划会计核算及净值计算等出具意见。()

亿题库—让考试变得更简单

已有600万用户下载

2XWab