- 单选题6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权平价公式,对应的欧式看跌期权价格为()元。

- A 、2.99

- B 、3.63

- C 、4.06

- D 、3.76

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

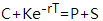

根据期权平价公式: 可得该欧式看跌期权价格:

可得该欧式看跌期权价格:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某看涨期权,期权价格为0.08元,6个月后到期,其Theta=-0.2。在其他条件不变的情况下,1个月后,则期权理论价格将变化()元。

- A 、6.3

- B 、0.063

- C 、0.63

- D 、0.006

- 2 【单选题】 6个月后到期的欧式看涨期权价格为5元,标的现货的价格为50元,执行价格为50元,无风险利率为5%,根据期权平价公式,其对应的欧式看跌期权价格为()元。

- A 、 3.76

- B 、4.38

- C 、3.63

- D 、4.06

- 3 【单选题】 6个月后到期的欧式看涨期权价格为5元,标的现货的价格为50元,执行价格为50元,无风险利率为5%,根据期权平价公式,其对应的欧式看跌期权价格为()元。

- A 、 3.76

- B 、4.38

- C 、3.63

- D 、4.06

- 4 【单选题】6个月后到期的欧式看涨期权价格为5元,标的现货的价格为50元,执行价格为50元,无风险利率为5%,根据期权平价公式,其对应的欧式看跌期权价格为()元。

- A 、 3.76

- B 、4.38

- C 、3.63

- D 、4.06

- 5 【单选题】6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权定价公式,对应的欧式看涨期权价格为()元。

- A 、2.99

- B 、3.63

- C 、4.06

- D 、3.76

- 6 【单选题】6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权定价公式,其对应的欧式看跌期权价格为()元。

- A 、2.99

- B 、3.63

- C 、4.06

- D 、3.76

- 7 【单选题】某看涨期权,期权价格为0.08元,6个月后到期,其Theta=-0.2。在其他条件不变的情况下,1个月后,则期权理论价格将变化()元。

- A 、6.3

- B 、0.063

- C 、0.63

- D 、0.006

- 8 【单选题】6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权平价公式,对应的欧式看跌期权价格为()元。

- A 、2.99

- B 、3.63

- C 、4.06

- D 、3.76

- 9 【单选题】某看涨期权,期权价格为0.08元,6个月后到期,其Theta=-0.2。在其他条件不变的情况下,1个月后,则期权理论价格将变化()元。

- A 、6.3

- B 、0.063

- C 、0.63

- D 、0.006

- 10 【单选题】某看涨期权,期权价格为0.08元,6个月后到期,其Theta=-0.2。在其他条件不变的情况下,1个月后,则期权理论价格将变化()元。

- A 、6.3

- B 、0.063

- C 、0.63

- D 、0.006

热门试题换一换

- 期货公司申请金融期货经纪业务,应当()。

- 中国证监会对期货市场实施监督管理的主要职责有()等。

- RJ/CRB指数包括()个商品期货品种。

- PPI和CPI的相关系数为0.975,则PPI和CPI之间存在着()。

- 证券期货经营机构不得自行销售资产管理计划,但可以委托具有基金销售资格的机构销售或者推介资产管理计划。()

- 期货公司在编制风险监管报表时,应当根据期末未决诉讼、未决仲裁等或有事项的()进行会计处理,在计算净资本时按照一定比例扣减,并在风险监管报表附注中予以说明。

- 全面结算会员期货公司调整非结算会员结算准备金最低余额的,应当在( )结算前向期货交易所和期货保证金安全存管监控机构报告。

- 欧元兑人民币的即期汇率为6.7358,30天远期汇率为6.7379,这表明30天欧元汇率()。

- 一个模型做10笔交易,盈利4比,共盈利12万元;亏损6笔,共亏损6万元,这个模型的()。

- 在大连商品期货交易所互换交易平台中,商品互换成交价确认机制包括()。

亿题库—让考试变得更简单

已有600万用户下载

BoxDZ