- 综合题(主观)

题干:甲公司为上市公司,为增值税一般纳税人,适用的增值税税率为17%;所得税采用资产负债表债务法核算,适用的所得税税率为25%;甲公司按照净利润的10%提取法定盈余公积;2013年度的财务报告于2014年3月31日批准对外报出;所得税汇算清缴工作于2014年4月15日完成。甲公司有关资料如下:(1)2014年1月15日,甲公司收到销售给W公司商品的退货,开具红字增值税专用发票并支付退货款230万元。该批商品系2013年12月10日销售,货款为200万元,成本为160万元,增值税税额为34万元,付款条件为2/10,n/20。双方约定计算现金折扣时不考虑增值税。W公司于2013年12月19日支付了全部款项。(2)2014年1月20日,甲公司发现在2013年12月31日计算D库存商品的可变现净值时发生差错,该库存商品的成本为1600万元,预计可变现净值应为1200万元。2013年12月31日,甲公司误将D库存商品的可变现净值预计为1300万元。(3)2014年2月9日,甲公司发现2013年6月30日已达到预定可使用状态的管理用办公楼仍挂在在建工程账户,未转入固定资产,也未计提折旧。至2013年6月30日该办公楼的实际成本为1200万元,预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。甲公司将2013年7月1日至12月31日发生的为购建该办公楼借入的专门借款利息20万元计入了在建工程成本。(4)2014年3月1日,甲公司接到报告,2014年2月10日,丙企业遭受自然灾害,损失惨重,估计有60%的货款收不回来。该批货款系2013年10月10日甲公司销售给丙企业的货物形成的,销售时取得含税收入1000万元,货款到年末尚未收到。2013年12月31日按当时情况计提了1%的坏账准备。(5)2014年3月10日,甲公司收到修订后的工程进度报告书,指出至2013年年末,工程完工进度应为30%。该工程系2013年甲公司承接了一项办公楼建设工程,合同总收入1000万元,2013年年末合同总成本预计800万元。工程于2013年7月1日开工,工期为1年半,按完工百分比法核算本工程的收入与费用。①2013年年末实际投入工程成本305万元,全部用银行存款支付;根据合同规定,应取得工程结算款280万元,实际收到工程结算款270万元;②2013年年末预计完工进度为25%,并据此确认收入和结转成本。假定:(1)调整事项应考虑所得税的调整。(2)合并结转以前年度损益调整和调整盈余公积。

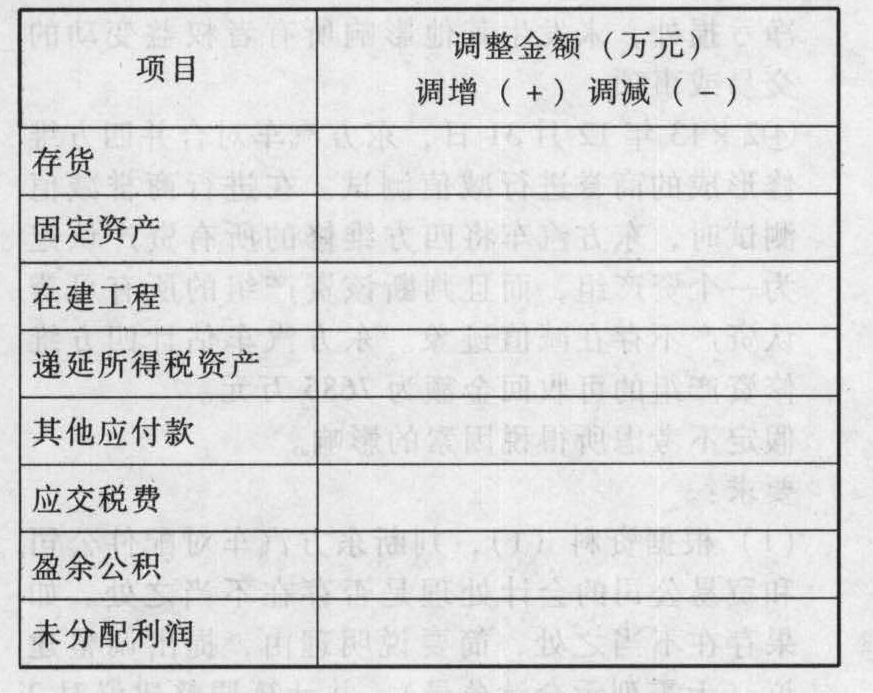

题目:调整财务报表的相关项目,并将调整数填入下表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案根据上述调整事项,调整财务报表的相关项目,将调整数填入下表。

注:工程施工调增10万元,因工程施工大于工程结算,故期末报表中在“存货”项目列示。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 甲公司应调整的会计报表项目是()。

- A 、2011年会计报表资产负债表的期末余额和利润表本期金额

- B 、2012年会计报表资产负债表的年初余额和利润表上期金额

- C 、2011年会计报表资产负债表的年初余额和利润表上期金额

- D 、2012年会计报表资产负债表的期末余额和利润表本期金额

- 2 【单选题】集团项目组在确定集团财务报表整体的重要性时,注册会计师的判断不当的是( )。

- A 、根据集团的特定情况,可确定适用于这些交易、账户余额或披露的一个或多个重要性水平

- B 、组成部分重要性应低于集团财务报表整体的重要性

- C 、应将集团财务报表整体重要性按比例分配给不同的组成部分

- D 、对不同组成部分确定的重要性的汇总数,有可能高于集团财务报表整体重要性

- 3 【单选题】下列事项中,属于财务报表日后调整事项的是()。

- A 、财务报表日后发生重大诉讼、仲裁、承诺

- B 、财务报表日后资产价格、税收政策、外汇汇率发生重大变化

- C 、财务报表日后因自然灾害导致资产发生重大损失

- D 、财务报表日后期间,因质量问题收到2011年销售的一批退回的货物

- 4 【单选题】针对发生在财务报表报出日后的期后调整事项,注册会计师已经知悉,同时管理层已经修改了财务报表,则下列注册会计师的行动不恰当的是()。

- A 、实施必要的审计程序,比如复核会计处理或披露事项

- B 、复核管理层采取的措施能否确保所有收到原财务报表和审计报告的人士了解这一情况

- C 、因为财务报表已经修改,注册会计师无须进行处理

- D 、延伸实施审计程序,并针对修改后的财务报表出具新的审计报告

- 5 【单选题】以下不属于财务报表日后非调整事项的是( )。

- A 、财务报表日后发现了财务报表日已经存在的财务报表舞弊或差错

- B 、财务报表日后发生重大诉讼、仲裁、承诺

- C 、财务报表日后发生巨额亏损

- D 、财务报表日后发生企业合并或处置子公司

- 6 【多选题】针对发生在财务报表报出日后的期后调整事项,注册会计师已经知悉,同时管理层已经修改了财务报表,则下列注册会计师的行动恰当的有( )。

- A 、延伸实施审计程序,并针对修改后的财务报表出具新的审计报告

- B 、复核管理层采取的措施能否确保所有收到原财务报表和审计报告的人士了解这一情况

- C 、根据具体情况对有关修改实施审计程序

- D 、实施必要的审计程序,比如复核会计处理或披露事项

- 7 【计算分析题】编制购买日合并财务报表调整和抵销会计分录。

- 8 【综合题(主观)】编制购买日在合并财务报表调整A公司资产、负债的分录。

- 9 【计算分析题】编制购买日合并财务报表调整和抵销分录。

- 10 【综合题(主观)】针对调整事项做出相关的调整分录。