- 单选题假设期货价格为29美元,期权执行价格为30美元,无风险利率为年利率15%,期货价格的波动率为年率25%,根据B-S-M模型,则6个月期的欧式看跌期货期权价格为()美元。

- A 、1.72

- B 、1.5

- C 、2.61

- D 、3.04

扫码下载亿题库

精准题库快速提分

参考答案

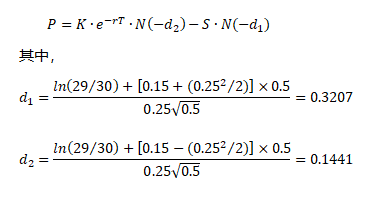

参考答案【正确答案:B】

由题干可知:S=29,K=30,r=0.15,σ=0.25,T=6/12=0.5,欧式期货看跌期权的价值为:

则期权的价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】假设期货价格为29美元,期权执行价格为30美元,无风险利率为年利率15%,期货价格的波动率为年率25%,利用费希尔·布莱克的期货期权定价模型计算6个月期的欧式看跌期货期权价格为( )美元。

- A 、1.72

- B 、2.43

- C 、2.61

- D 、3.04

- 2 【单选题】假设期货价格为29美元,期权执行价格为30美元,无风险利率为年利率15%,期货价格的波动率为年率25%,根据B-S-M模型,则6个月期的欧式看跌期货期权价格为()美元。

- A 、1.72

- B 、2.43

- C 、2.61

- D 、3.04

- 3 【单选题】假设当前欧元兑美元期货的价格是1.3502(即1欧元=1.3502美元),合约大小为125000欧元,某交易者买入了10张欧元期货合约。10天后,欧元兑美元期货的价格变为1.3602,交易者卖出10张合约对冲平仓。则交易者( )。

- A 、盈利12500美元

- B 、盈利13500欧元

- C 、亏损12500美元

- D 、亏损13500欧元

- 4 【单选题】假设当前日元兑美元期货的价格是0.010753(即1日元=0.010753美元),合约大小为1250万日元,某交易者卖出了5张日元兑美元期货合约。10天后,期货的价格变为0.010796,交易者买入5张合约对冲平仓。则交易者的交易结果为()。

- A 、盈利2687.5美元

- B 、亏损2687.5美元

- C 、盈利2687.5日元

- D 、亏损2687.5日元

- 5 【单选题】假设期货价格为29美元,期权执行价格为30美元,无风险利率为年利率15%,期货价格的波动率为年率25%,根据B-S-M模型,则6个月期的欧式看跌期货期权价格为()美元。

- A 、1.72

- B 、2.43

- C 、2.61

- D 、3.04

- 6 【单选题】假设当前日元兑美元期货的价格是0.010753(即1日元=0.010753美元),合约大小为1250万日元,某交易者卖出了5张日元兑美元期货合约。10天后,期货的价格变为0.010796,交易者买入5张合约对冲平仓。则交易者的交易结果为()。

- A 、盈利2687.5美元

- B 、亏损2687.5美元

- C 、盈利2687.5日元

- D 、亏损2687.5日元

- 7 【单选题】假设当前日元兑美元期货的价格是0.010753(即1日元=0.010753美元),合约大小为1250万日元,某交易者卖出了5张日元兑美元期货合约。10天后,期货的价格变为0.010796,交易者买入5张合约对冲平仓。则交易者的交易结果为()。

- A 、盈利2687.5美元

- B 、亏损2687.5美元

- C 、盈利2687.5日元

- D 、亏损2687.5日元

- 8 【单选题】假设当前欧元兑美元期货的价格是1.3600(即1.3600美元=1欧元),合约大小为125 000欧元,最小变动价位是0.0001点。那么当期货合约价格每跳动0.0001点时,合约价值变动( )。

- A 、13.6美元

- B 、13.6欧元

- C 、12.5美元

- D 、12.5欧元

- 9 【单选题】假设期货价格为29美元,期权执行价格为30美元,无风险利率为年利率15%,期货价格的波动率为年率25%,根据B-S-M模型,则6个月期的欧式看跌期货期权价格为()美元。

- A 、1.72

- B 、1.5

- C 、2.61

- D 、3.04

- 10 【单选题】假设当前欧元兑美元期货的价格是1.3600(即1.3600美元=1欧元),合约大小为125 000欧元,最小变动价位是0.0001点。那么当期货合约价格每跳动0.0001点时,合约价值变动( )。

- A 、13.6美元

- B 、13.6欧元

- C 、12.5美元

- D 、12.5欧元

热门试题换一换

- 信用风险是期货投资者所面临的主要风险。

- 在我国,客户在期货公司开户时,须签字的文件包括()。

- 证券公司按照委托协议对期货公司承担介绍业务受托责任,基于期货经纪合同的责任由( )直接对客户承担。

- 期货从业人员必须遵守()。

- 确定商品期货合约交易单位的大小,主要应当考虑( )。

- 利用股指期货进行套期保值,套期保值所需买卖的期货合约数与β系数的大小有关,在其他条件不变时,β系数越大,所需期货合约数()。

- 下列关于证券期货经营机构从事私募资产管理业务说法正确的是()。

- 强行平仓制度规定,当出现( )的情况时,交易所要实行强行平仓。

- 大宗商品在资产组合中的配置应用主要有()几类。

- 某玩具出口商与美国客户签订了价值100万美元的出口合同,约定3个月后付款,即期汇率为1美元=6.6490元人民币。为规避3个月后汇率风险,该出口商进行本金交割远期外汇交易。3个月后的即期汇率为1美元=6.3470元人民币,该公司进行的该笔外汇交易()万元人民币。

亿题库—让考试变得更简单

已有600万用户下载

2GyLV