- 多选题按我国国内法对居民的判定标准,个人居民包括( )。

- A 、北京市常住居民

- B 、在境内有住所的外国侨民

- C 、在境内居住,且一个纳税年度内,一次离境不超过30日,或多次累计不超过90日

- D 、台湾同胞

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C】

港澳台同胞不属于我国税法上的居民。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列选项中是我国居民纳税人的有()。

- A 、在我国有住所,因学习在法国居住半年的张某

- B 、在我国工作三年的外籍专家

- C 、在我国居住满5年,第6年回国探亲两个月的安妮

- D 、2011年1月20日来华学习,1年后回国的罗伯特

- 2 【单选题】某非居民企业在我国适用核定应纳税所得额方法。2011年度的经费支出额为200万元,核定利润率为15%,营业税税率5%,则该机构2011年度应纳税所得税税额为()。

- A 、3.75万元

- B 、8.82万元

- C 、9.38万元

- D 、62.5万元

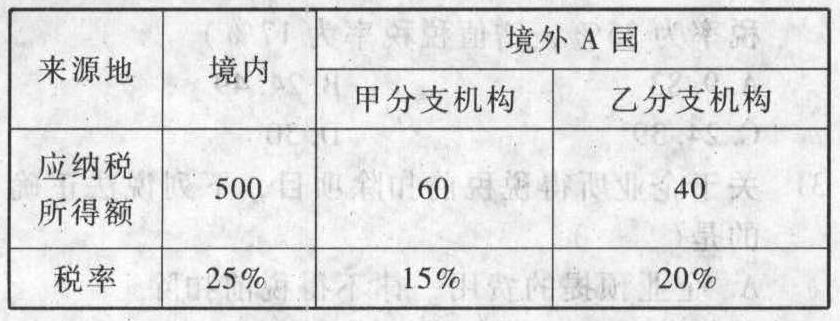

- 3 【单选题】我国某居民企业2011年境内外所得及适用税率见下表:

2011年该企业实际应在我国缴纳的企业所得税( )万元。

2011年该企业实际应在我国缴纳的企业所得税( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 4 【多选题】按我国国内法对居民的判定标准,个人居民包括( )。

- A 、北京市常住居民

- B 、在境内有住所的外国侨民

- C 、在境内居住,且一个纳税年度内,一次离境不超过30日,或多次累计不超过90日

- D 、台湾同胞

- 5 【多选题】同时为缔约国双方居民的个人,其居民身份的判定标准,正确的有()

- A 、首先应以该人所拥有国籍判定所在国的居民

- B 、如果在两个国家同时有永久性住所,应认为是其重要利益中心所在国的居民

- C 、如果在两个国家中任何一国都没有永久性住所,并且其重要利益中心所在国无法确定,应认为是其有习惯性居住所在国的居民

- D 、如果其在两个国家都有,或者都没有习惯性住处,应以该人的国籍作为判定居民身份的标准

- 6 【计算题】我国居民王某2014年6月份将市区内闲置的一处住房按市场价格出租给他人居住,租期1年,每月租金2000元,房产原值70万元,当地政府规定计算房产余值的扣除比例为30%。可提供实际缴纳营业税(3%减半征收)和房产税(4%)的完税凭证(假定其他税费忽略不计)。7月发生漏雨修缮费1000元,能够提供有效、准确的凭证。则王某2014年7/8两个月应纳个人所得税是多少?

- 7 【单选题】 一个国家对凡属于本国的居民取得的来自世界范围的全部所得行使的征税权力是指( )。

- A 、地域管辖权

- B 、居民管辖权

- C 、公民管辖权

- D 、属人管辖权

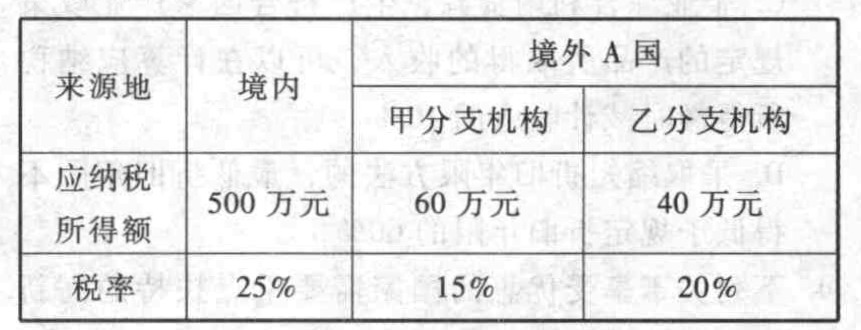

- 8 【单选题】我国某居民企业2018年境内外所得及适用税率如下表:

2018年该企业实际应在我国缴纳的企业所得税为( )万元。

2018年该企业实际应在我国缴纳的企业所得税为( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 9 【单选题】俄国甲企业属于我国非居民企业,未在我国设立机构场所,2018年8月,甲企业转让给我国境内企业位于俄国境内的不动产,转让价格为100万元,该不动产原值100万元,已计提折旧20万元。2018年9月取得我国境内企业支付的特许权使用费(不含税)50万元,则甲企业在我国应缴纳企业所得税()万元。

- A 、15

- B 、5

- C 、7

- D 、10

- 10 【单选题】假定某美国专家(非居民个人)临时来华工作,2020 年2月取得由境内企业发放的工资收入40000元人民币,此外还受某大学邀请担任外语比赛评委取得劳务报酬6000元人民币。当月美国专家应纳个人所得税税额( )元

- A 、6360

- B 、6090

- C 、6120

- D 、7200

热门试题换一换

- 丙房地产开发公司对投资性房地产按照公允价值模式计量,该类业务属于丙公司的主营业务。该公司有以下业务:(1)2012年7月1日将部分已经开发完成作为存货的房产转为经营性出租,承租方为丁公司。该项房产总账面价值8000万元,其中用于出租部分账面价值2500万元。2012年7月1日出租部分公允价值为2800万元;2012年12月31日收到半年度租金100万元,当日该房产出租部分的公允价值为2750万元;(2)2013年12月31日收到200万元租金存入银行,同日该房产出租部分公允价值2720万元;(3)2014年12月31日收到200万元租金存入银行,同日该房产出租部分公允价值2650万元;(4)2015年6月30日,丙公司收到100万元租金后停止该项房产租用,且与原承租方丁公司签订协议将这部分房产出售给丁公司,协议规定,丙公司以分期收款方式出售,丁公司需要在2016年~2018年每年6月30日支付980万元款项,假设实际年利率为6.41%,当日出售部分公允价值为2600万元。已知适用年金现值系数为2.6531。要求:根据上述资料,不考虑其他相关税费,作出相关会计处理。

- 下列关于可转换债券和认股权证的说法中,不正确的是( )。

- 在确定风险的性质时,注册会计师应当考虑的因素包括( )。

- 某化妆品厂受托加工一批高档化妆品,委托方提供原材料成本60000元,该厂收取加工费20000元、代垫辅助材料款5000元,该厂没有同类化妆品销售价格。该厂应代收代缴消费税( )元。(以上款项均不含增值税,高档化妆品的消费税税率为15%)

- 2015年1月1日,甲企业取得专门借款4000万元,年利率为5%,2015年3月1日开工建造一栋办公楼,2015年4月1日发生建造支出3600万元。2016年1月1日,该企业取得一笔一般借款,本金为1000万元,年利率为6%,期限为2年,当天发生建造支出600万元。甲企业无其他一般借款,至2016年第1季度末尚未完工。假定不考虑其他因素,甲企业按季计算利息费用资本化金额,2016年第一季度该企业应予资本化的借款利息费用为( )。

- 下列关于期权投资策略的表述中,正确的是( )。

- 回答经济增加值作为业绩评价指标的优点和缺点。【考点分析】本题考点主要是简化经济增加值的确定与加权资本成本的计算。

- 甲公司从2×10年开始,受政府委托进口医药类特种丙原料,再将丙原料销售给国内生产企业,加工出丁产品并由政府定价后销售给最终用户,由于国际市场上丙原料的价格上涨,而国内丁产品的价格保持不变,形成进销价格倒挂的局面。2×14年之前,甲公司销售给生产企业的丙原料以进口价格为基础定价,国家财政弥补生产企业产生的进销差价;2×14年以后,国家为规范管理,改为限定甲公司对生产企业的销售价格,然后由国家财政弥补甲公司的进销差价。不考虑其他因素,从上述交易的实质判断,下列关于甲公司从政府获得进销差价弥补的会计处理中,正确的是( )。(2016年真题改编)

- 下列各项关于经营风险与财务风险的搭配方式的表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

1bny8