- 客观案例题

题干:约翰为境外企业派遣来华工作的外籍人士,在中国境内无住所,其所在国与中国签订了税收协定,约翰已经在中国境内居住满6年,2019年是其在中国境内居住的第7年且累计居住满183年,约翰2019年取得的收入情况如下:(1)每月从中国境内任职的外商投资企业取得工资收入25000元;从境外企业取得工资折合人民币15000元,不能提供在中国境内外同时任职的证明。(2)2019年7月1日将境内一处门面房出租,租赁期限1年,月租金4000元,当月发生修缮费1200元(不考虑除个人所得税外的其他税费)。(3)每月以实报实销方式取得住房补贴2000元。(4)从境内另一外商投资企业取得红利12000元。(5)2019年约翰回国探亲两次,分别是5月5日离境、5月26日返回,12月10日离境,12月18日返回。两次探亲从境内任职企业取得探亲费各18000元(经当地税务机关审核批准为合理的部分)。(6)10月份取得境内某公司支付的董事费收入30000元,当即通过国家机关向农村义务教育捐款10000元(约翰未在该公司任职)。(7)12月约翰取得全年一次性奖金收入60000元。要求:根据上述资料,回答下列问题。

题目:计算约翰12月取得全年一次性奖金应纳个人所得税()元 - A 、70400

- B 、5790

- C 、95548

- D 、96060

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

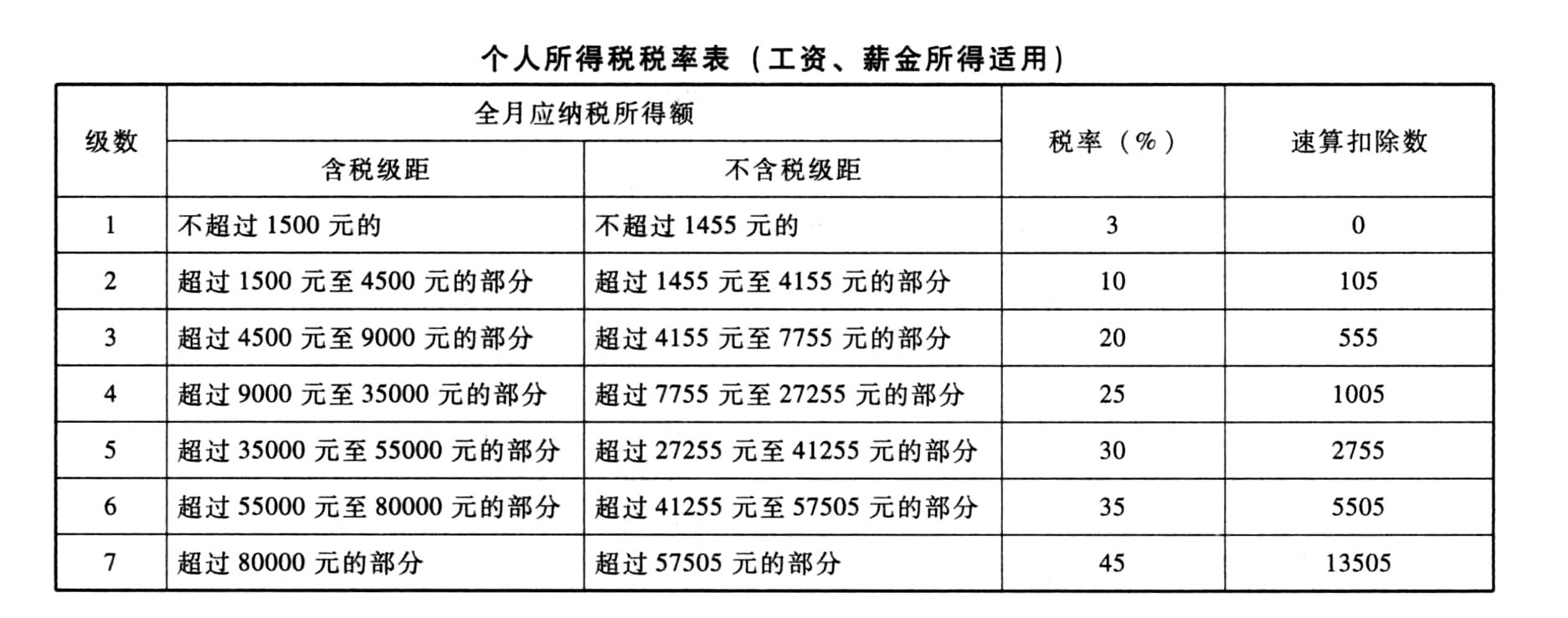

60000÷12=5000(元),对应速算扣除数10%,210元。

约翰2019年年终奖应缴纳个人所得税=60000×10%-210=5790(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】(4)王某4月取得全年一次性奖金应当缴纳的个人所得税为()元。

- A 、5255

- B 、5245

- C 、5275

- D 、5385

- 2 【简答题】计算王某4月取得全年一次性奖金应当缴纳的个人所得税。

- 3 【单选题】王某2015年年末取得全年一次性奖金120000元,企业为王某定额负担4000元的个人所得税,王某每月工资15000元,王某年终奖自己实际负担的税额为( )元。

- A 、31005

- B 、29875

- C 、27695

- D 、25995

- 4 【单选题】方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。

- A 、4300

- B 、4375

- C 、2845

- D 、2895

- 5 【单选题】方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。

- A 、4300

- B 、4375

- C 、2845

- D 、2895

- 6 【客观案例题】方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。

- A 、4300

- B 、4375

- C 、900

- D 、2895

- 7 【客观案例题】王某12月取得全年一次性奖金应当缴纳个人所得税( )元。

- A 、3495

- B 、3800

- C 、3200

- D 、3000

- 8 【客观案例题】王某12月取得的工资及全年一次性奖金应缴纳的个人所得税合计为( )元。(包含M公司代付的税款)

- A 、30

- B 、3495

- C 、3525

- D 、3913.33

- 9 【客观案例题】张某12月份取得全年一次奖金应缴纳的个人所得税为( )元。(全年一次奖金选择单独纳税)

- A 、720

- B 、850

- C 、790

- D 、1430

- 10 【客观案例题】计算约翰12月取得全年一次性奖金应纳个人所得税()元

- A 、70400

- B 、5790

- C 、95548

- D 、96060

热门试题换一换

- 根据《立法法》和相关法律的规定,下列()具有制定规章的权力。

- 在民法理论上,债的类型有()。

- 关于个人所得税的纳税地点,下列.表述正确的有()。

- 从A国、B国取得的所得应当补缴的个人所得税合计为()元。

- 甲公司合并工作底稿中因抵消存货价值中包含的未实现内部销售利润而确认的递延所得税资产金额为()万元。

- 下列关于城镇土地使用税申报和缴纳的表述中正确的是( )。

- 有关戊,下列说法正确的有( )。

- 甲企业向乙企业购买一台大型设备,由于疏忽在合同中未规定检验期间。设备运回后,甲企业组织人员进行检验,未发现质量有问题,于是投入使用。第3年,设备出现故障,经反复查找,发现设备关键部位存在质量瑕疵。按照该设备的说明书,其质量保证期为5年。根据合同法律制度的规定,下列表述中,正确的是( )。

- 根据个人所得税的规定,下列说法正确的有( )。

- 境外经营记账本位币的选择,除了考虑一般企业在选择确定记账本位币时需要考虑的因素之外,还应当考虑该境外经营与企业的关系,主要有( )。

亿题库—让考试变得更简单

已有600万用户下载

1QOq8