- 综合题(主观)

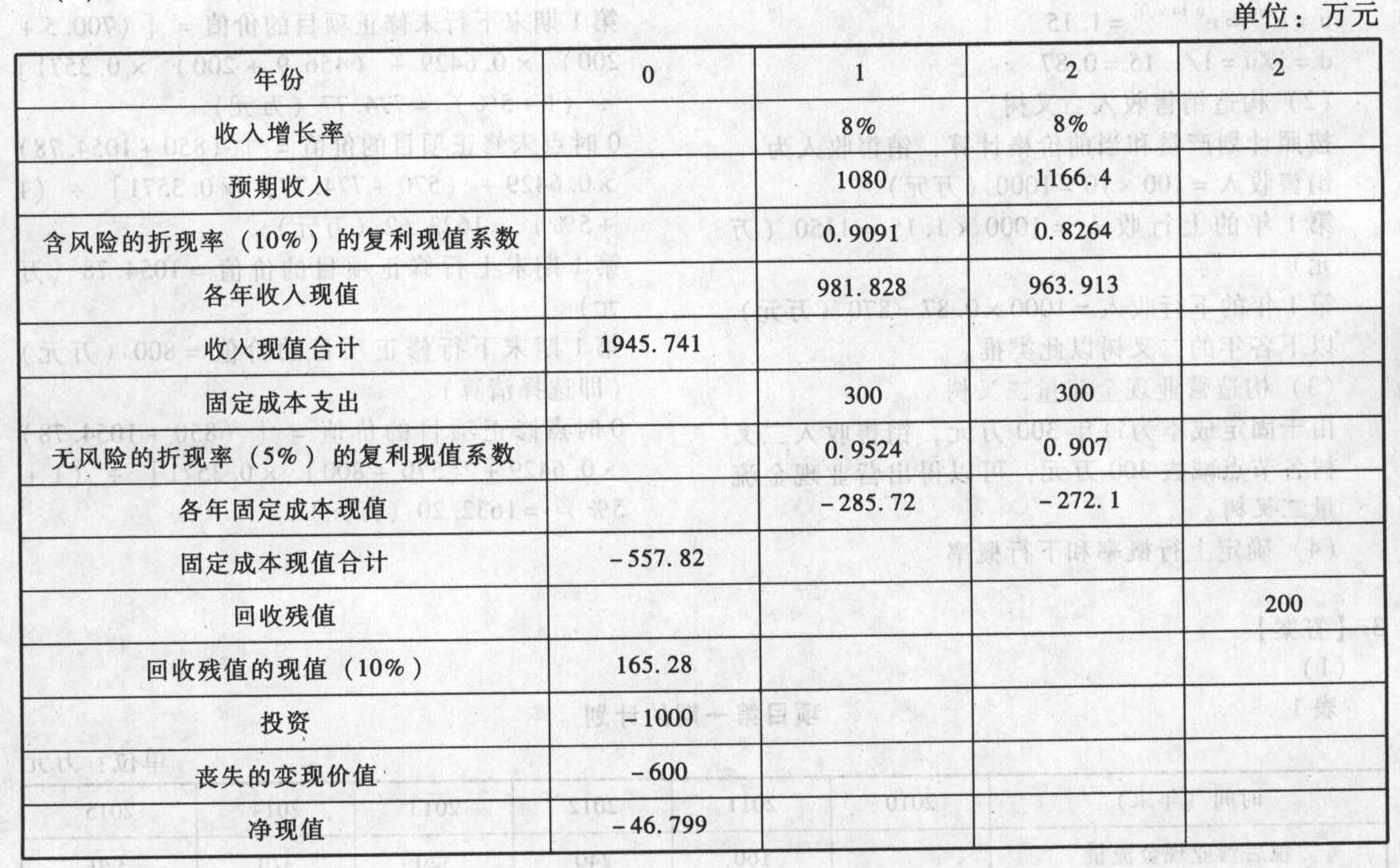

题干:ABC公司有一个锆石矿,目前还有2年的开采量,但要正常运行预计需要再追加投资1000万元;若立刻变现可售600万元,其他相关资料如下:(1)矿山的产量每年约100吨,锆石目前价格为每吨10万元,预计每年上涨8%,但是很不稳定,其价格服从年标准差为14%的随机游走。(2)营业的付现固定成本每年稳定在300万元。(3)1~2年后矿山的残值分别为800万元、200万元。(4)有风险的必要报酬率10%,无风险报酬率5%。(5)为简便起见,忽略其他成本和税收问题。

题目:假设项目执行到项目周期期末,计算未考虑放弃期权的项目净现值(精确到0.0001万元),并判断应否放弃执行该项目。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

由于净现值<0,所以应放弃执行该项目。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】假设股票目前的市场价格、期权执行价格和无风险年报酬率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票报酬率的标准差为0.35,计算每期股价上升百分比和股价下降百分比。

- 2 【计算分析题】假设股票目前的市场价格、期权执行价格和无风险年报酬率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票报酬率的标准差为0.35,计算每期股价上升百分比和股价下降百分比。

- 3 【综合题(主观)】以项目目前净现值为基准,假设W项目各年接待游客人次下降10%,用敏感程度法计算净现值对接待游客人次的敏感系数。【考点分析】本题的考点是资本成本的计算、现金流量确定、投资决策指标的计算以及敏感分析法。跨越第4和第5两个章节的有关考点。

- 4 【综合题(主观)】以项目目前净现值为基准,假设W项目各年接待游客人次下降10%,用敏感程度法计算净现值对接待游客人次的敏感系数。【考点分析】本题的考点是资本成本的计算、现金流量确定、投资决策指标的计算以及敏感分析法。跨越第4和第5两个章节的有关考点。

- 5 【综合题(主观)】以项目目前净现值为基准,假设W项目各年接待游客人次下降10%,用敏感程度法计算净现值对接待游客人次的敏感系数。

- 6 【综合题(主观)】以项目目前净现值为基准,假设W项目各年接待游客人次下降10%,用敏感程度法计算净现值对接待游客人次的敏感系数。

- 7 【综合题(主观)】以项目目前净现值为基准,假设A项目门票价格上涨10%,计算会导致净现值增加多少金额?

- 8 【综合题(主观)】以项目目前净现值为基准,假设A项目门票价格上涨10%,计算会导致净现值增加多少金额?

- 9 【综合题(主观)】以项目目前净现值为基准,假设A项目门票价格上涨10%,计算会导致净现值增加多少金额?

- 10 【综合题(主观)】以项目目前净现值为基准,假设A项目门票价格上涨10%,计算会导致净现值增加多少金额?

热门试题换一换

- 2011年1月1日,B公司为其100名中层以上管理人员每人授予100份现金股票增值权,这些人员从2011年1月1日起必须在该公司连续服务4年,即可按照当时股价的增长幅度获得现金,该增值权应在2015年12月31日之前行使完毕。2011年12月31日“应付职工薪酬”科目期末余额为100000元。2012年12月31日每份现金股票增值权公允价值为50元,至2012年年末有20名管理人员离开B公司,B公司估计还将有9名管理人员离开;则2012年12月31日“应付职工薪酬”贷方发生额为( )元。

- 下列各项中,符合城市维护建设税有关规定的有( )。

- 《中外合资经营企业法》规定必须由出席董事会会议的董事一致通过方可作出决议的事项有( )。

- A注册会计师关注X公司存货是否存在抵押,可直接证实存货项目的()认定。

- 关于定金、违约金、损害赔偿金的关系,下列表述正确的有()。

- 下列属于我国税务行政处罚简易程序的适用条件有( )。

- 简述审计工作底稿归档期后能够变动的情形以及记录的要求。

- 下列项目中,应通过“资本公积一其他资本公积”科目核算的有( )。

- 下列公式中,正确的有( )。

- 当乙公司另行对丁公司起诉,请求确认自己为票据权利人时,其请求能否得到人民法院的支持?并说明理由。

- 根据公司法律制度的规定,下列对股东会、股东大会和董事会决议的表述中,正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

161on