- 多选题在计算速动比率时,要把存货从流动资产中剔除的原因,包括()。

- A 、可能存在部分存货已经损坏但尚未处理的情况

- B 、部分存货已抵押给债权人

- C 、可能存在成本与合理市价相差悬殊的存货估价问题

- D 、存货可能采用不同的计价方法

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

选项A、B、C直接影响流动资产的变现能力。存货估价有多种方法,可能与变现金额相距甚远,所以选项D也正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】在计算速动比率时,要把存货从流动资产中剔除的原因,包括( )。

- A 、可能存在部分存货已经损坏但尚未处理的情况

- B 、部分存货已抵押给债权人

- C 、可能存在成本与合理市价相差悬殊的存货估价问题

- D 、存货可能采用不同的计价方法

- 2 【多选题】计算固定资产原值与本期产品产量的比率,并与以前期间相关指标进行比较,注册会计师可能会发现()。

- A 、资本性支出和收益性支出区分的错误

- B 、闲置的固定资产

- C 、增加的固定资产尚未做出会计处理

- D 、减少的固定资产尚未做出会计处理

- 3 【计算题】要求: (1)计算乙公司2013年的速动比率。评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。 (2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。 (3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

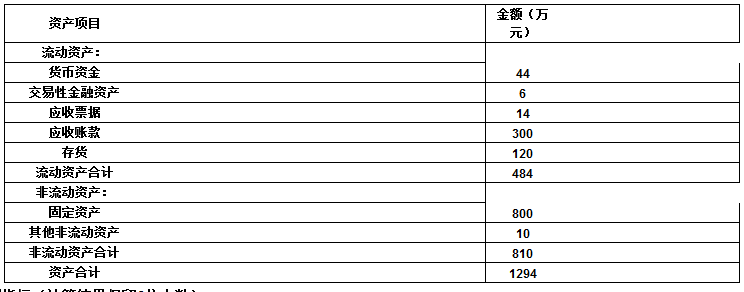

- 4 【计算分析题】 某企业2013年末资产负债率为50%,流动比率为2.5,资产负债表中的资产项目如下所示:

要求计算下列指标(计算结果保留2位小数): 1 、所有者权益总额;2 、该企业的产权比率、权益乘数;3 、该企业的现金比率、速动比率;4 、分析企业的偿债能力。

要求计算下列指标(计算结果保留2位小数): 1 、所有者权益总额;2 、该企业的产权比率、权益乘数;3 、该企业的现金比率、速动比率;4 、分析企业的偿债能力。

- 5 【计算分析题】计算2015年年末的流动比率、速动比率、现金比率、资产负债率和权益乘数;

- 6 【综合题(主观)】计算自制存货的单位变动储存成本。

- 7 【综合题(主观)】计算外购存货的单位变动储存成本。

- 8 【单选题】在计算年度现金流量比率时,通常使用流动负债的()。

- A 、年初余额和年末余额的平均值

- B 、各月末余额的平均值

- C 、年末余额

- D 、年初余额

- 9 【多选题】甲公司采用流动比率、资产负债率等财务指标进行绩效评价。下列各项中,属于甲公司上述做法的局限性的有( )。

- A 、鼓励短期行为

- B 、忽视战略目标

- C 、比率不可以用作目标

- D 、难以进行项目比较

- 10 【单选题】在计算年度现金流量比率时,通常使用流动负债的( )。

- A 、年初余额和年末余额的平均值

- B 、各月末余额的平均值

- C 、年末余额

- D 、年初余额

热门试题换一换

- 按照法律规范的性质和调整方式分类,下列选项中不属于确定性规范的有( )。

- 根据《指导外商投资方向规定》的规定,属于禁止类外商投资的项目有( )。

- 张某与某外国公司甲签订技术进口合同,合同约定由张某负有保密义务,并约定了保密期限2年。后张某按约定使用该技术,但侵害了乙公司的合法权益,则下列说法正确的有()。

- 以下关于税法与其他法律的关系的说法不正确的是()。

- 下列各项中,违反独立性要求的有( )。

- A公司于10日发布公告的行为是否符合规定?并说明理由。

- 甲公司持有乙公司80%的股权,并对其实施控制,2017年6月10日甲公司从乙公司购进设备一台,作为经营管理用固定资产核算。该设备为乙公司所生产的产品,成本为860万元,未计提存货跌价准备,售价为1100万元,甲公司已付款且该设备当月投入使用,预计使用年限为4年,预计净残值为零,采用年限平均法计提折旧。假定会计采用的折旧方法、预计使用年限和预计净残值与税法相同。不考虑增值税和其他因素,甲、乙公司均采用资产负债表债务法核算所得税,适用的所得税税率均为25%。2017年年末甲公司编制合并财务报表时,应在合并财务报表中确认的递延所得税资产是( )万元。

- 计算企业应缴纳的企业所得税

- 利用敏感分析法确定净现值对单价的敏感系数;已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209

- 某企业的组织结构有利于企业内部控制,但是对市场变化的反应比较慢。则该企业的组织结构是( )。

亿题库—让考试变得更简单

已有600万用户下载

161ma