下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

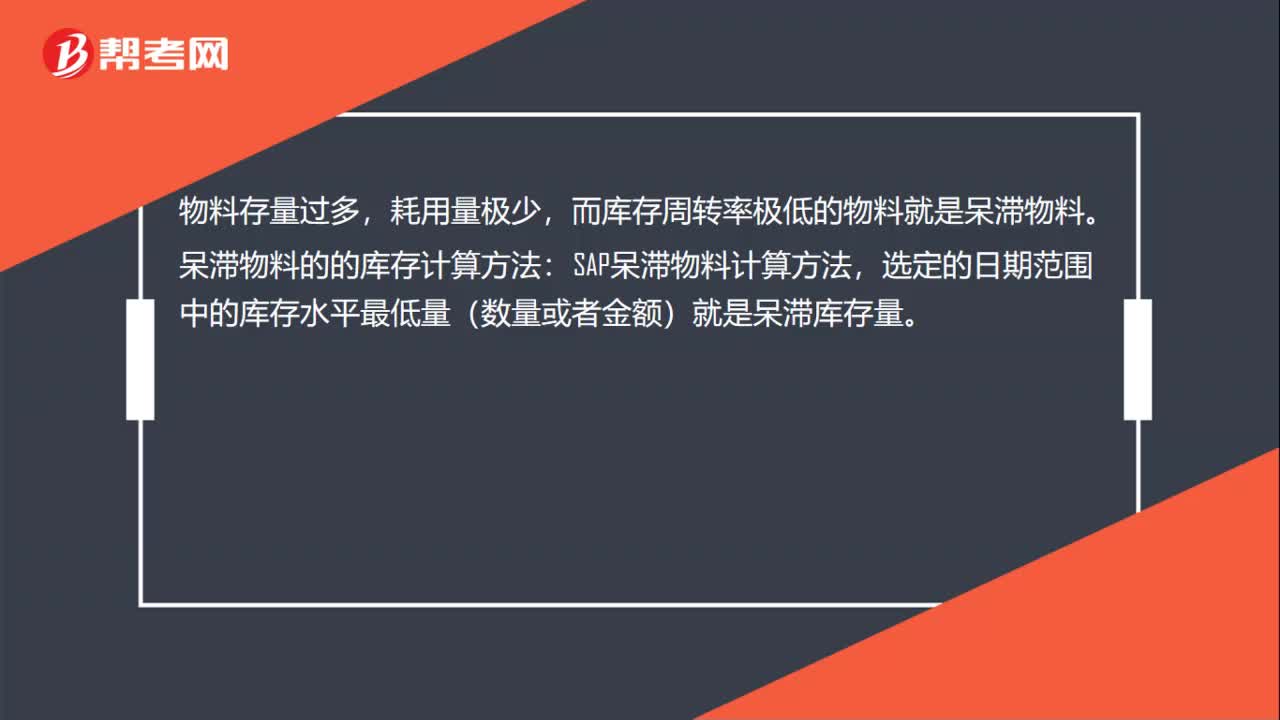

00:28呆滞料的库存计算方法是什么?:呆滞料的库存计算方法是什么?物料存量过多,耗用量极少,而库存周转率极低的物料就是呆滞物料。呆滞物料的的库存计算方法:SAP呆滞物料计算方法,选定的日期范围中的库存水平最低量(数量或者金额)就是呆滞库存量。

00:24

00:24材料成本差异贷方余额计入存货吗?:材料成本差异贷方余额不计入存货。材料成本差异科目期末贷方余额反映企业库存原材料等的实际成本小于计划成本的差异,对“原材料”账户起着抵减作用。

00:54

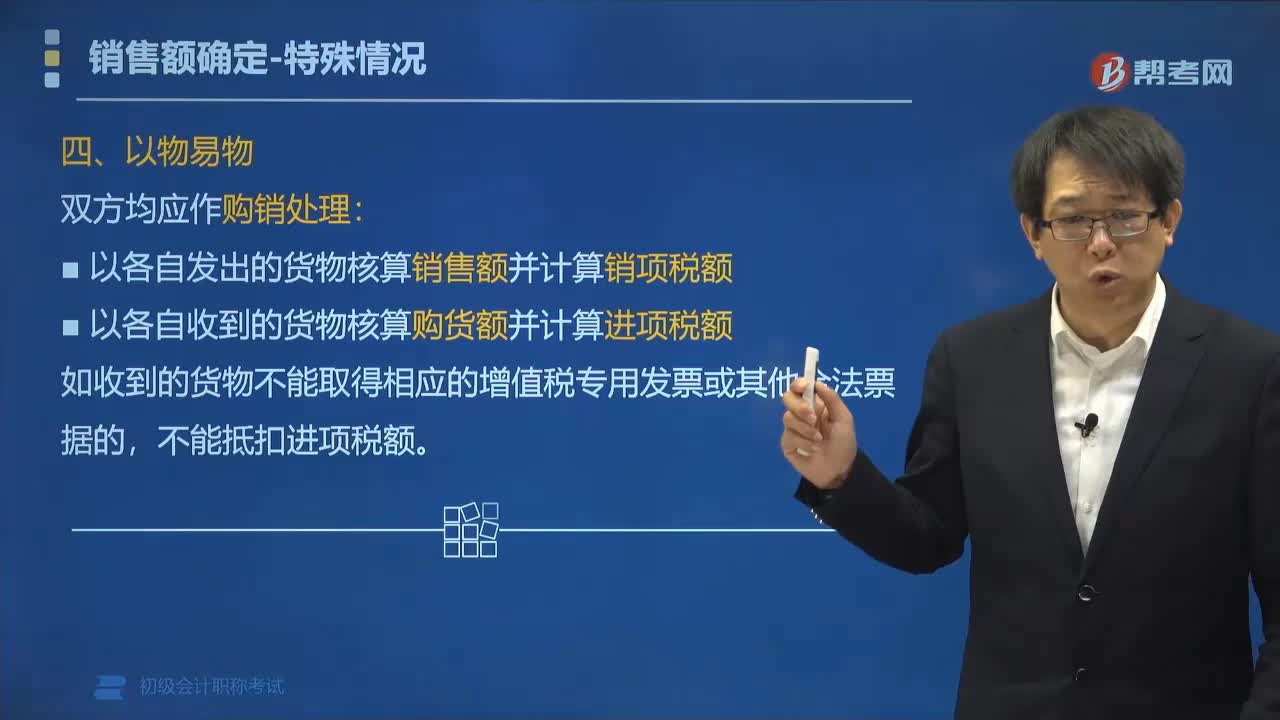

00:54以物易物方式销售货物如何确定销售额?:以物易物方式销售货物如何确定销售额?以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。双方是否能抵扣进项税还要看能否取得对方专用发票、是否是换入不能抵扣进项税的货物等因素。如果收到的货物不能取得相应的增值税专用发票或其他合法票据的,【例题•单选题】甲企业销售给乙企业一批货物,乙企业因资金紧张无法支付货币资金。乙企业用自产的产品抵顶货款。

05:13

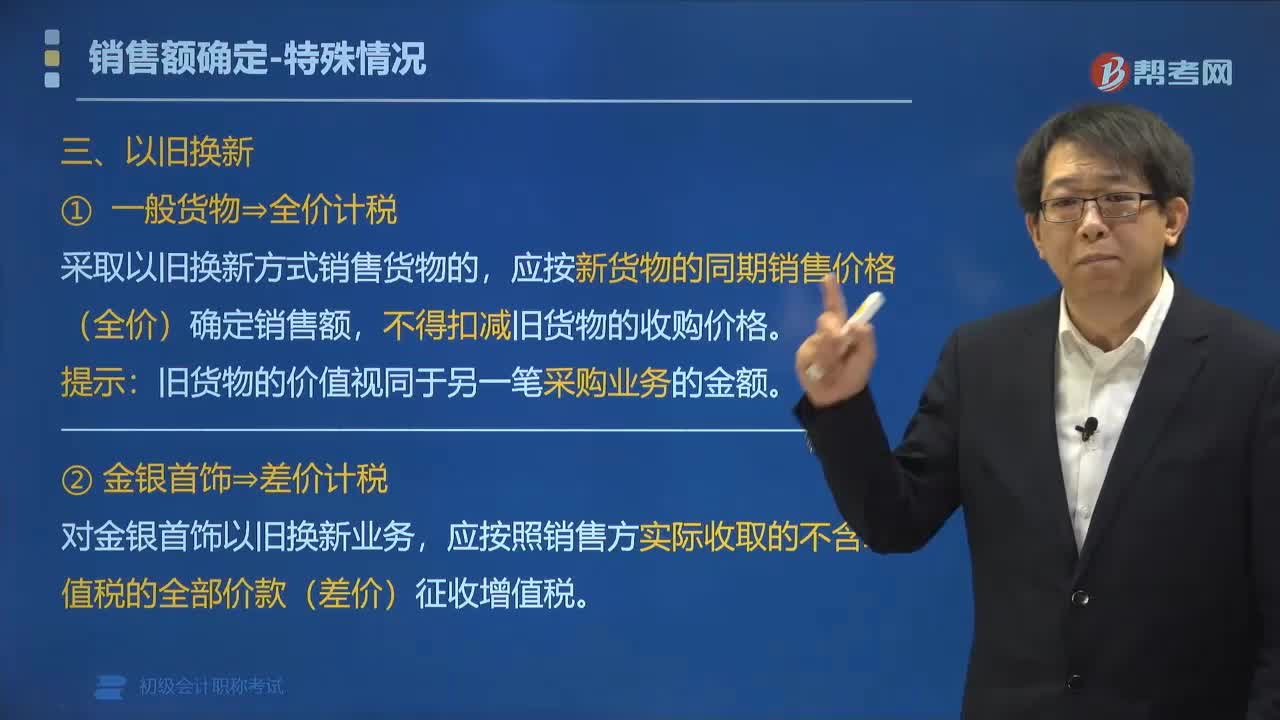

05:13以旧换新方式销售货物如何确定销售额?:以旧换新方式销售货物如何确定销售额?纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额。应按新货物的同期销售价格(全价)确定销售额。应按照销售方实际收取的不含增值税的全部价款(差价)征收增值税,以旧换新业务的销售额的计算,【例题•单选题】甲手机专卖店为增值税一般纳税人,当月该业务增值税销项税额是( ),按照新手机作价计税。不扣减旧手机的作价。按照实际收取差价作价计税

00:35

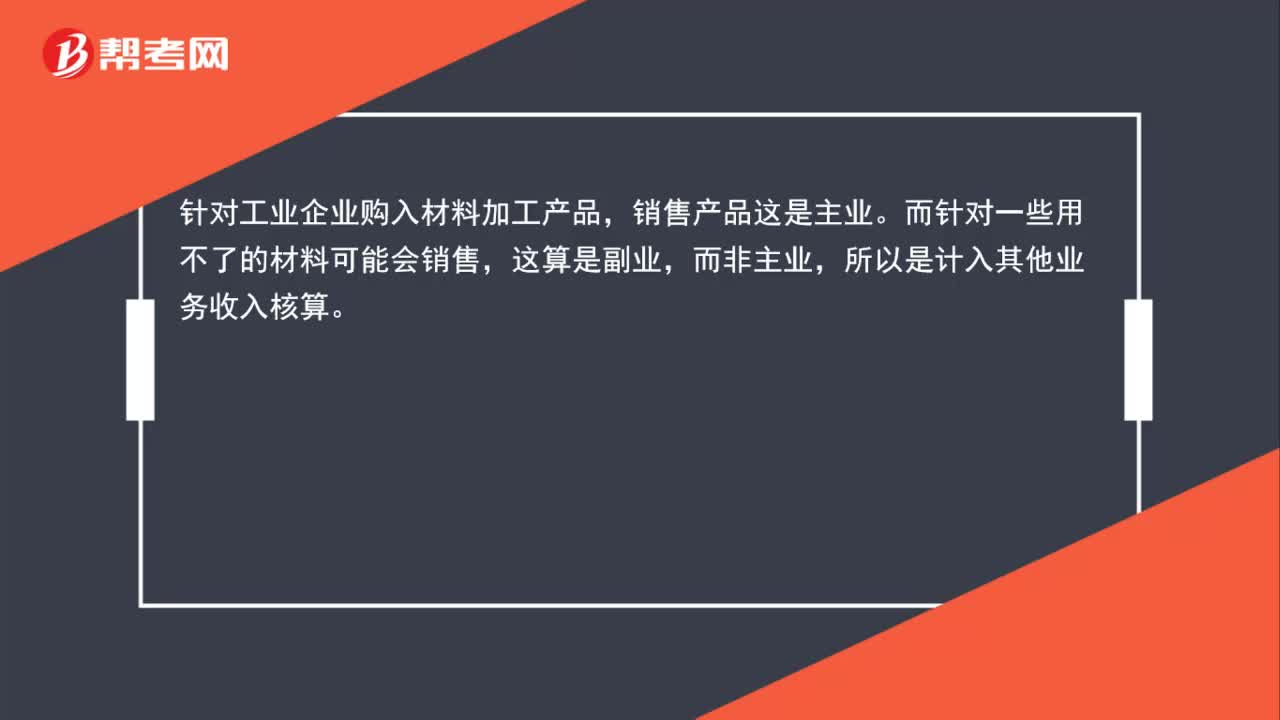

00:35出售材料取得的是什么收入?:出售材料取得的是什么收入?针对工业企业购入材料加工产品,销售产品这是主业。而针对一些用不了的材料可能会销售,这算是副业,而非主业,所以是计入其他业务收入核算。

00:20

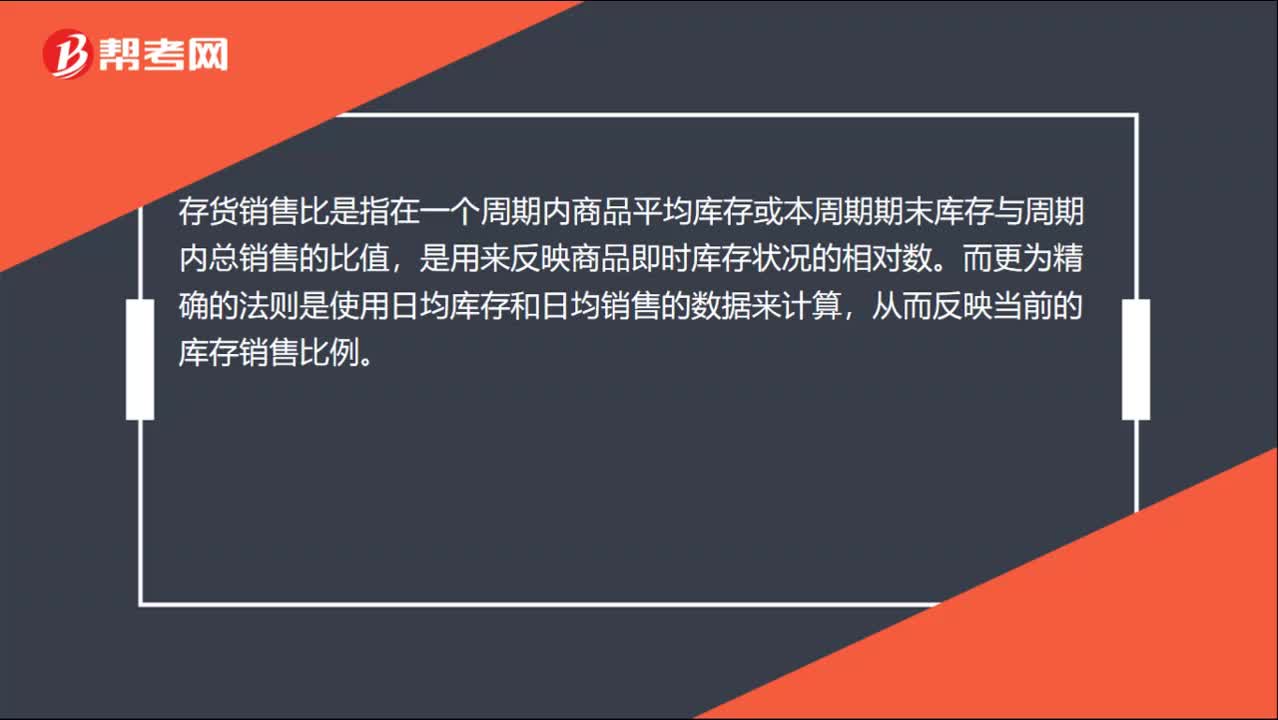

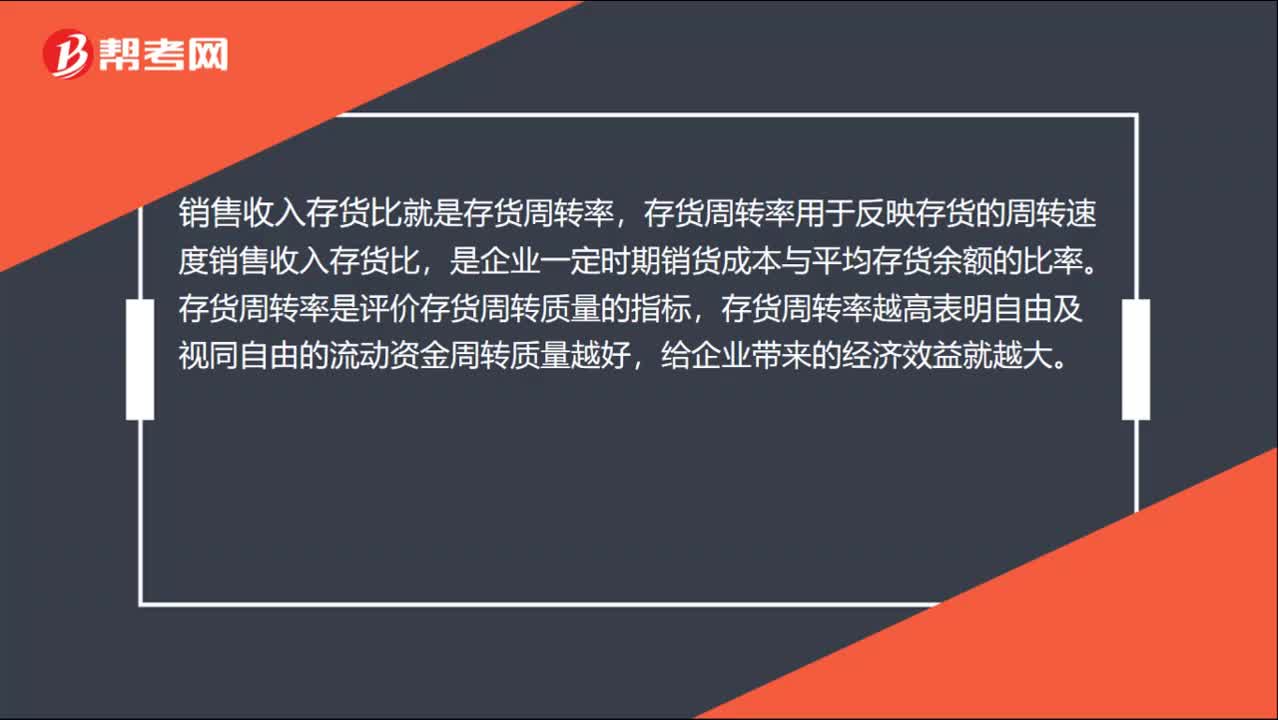

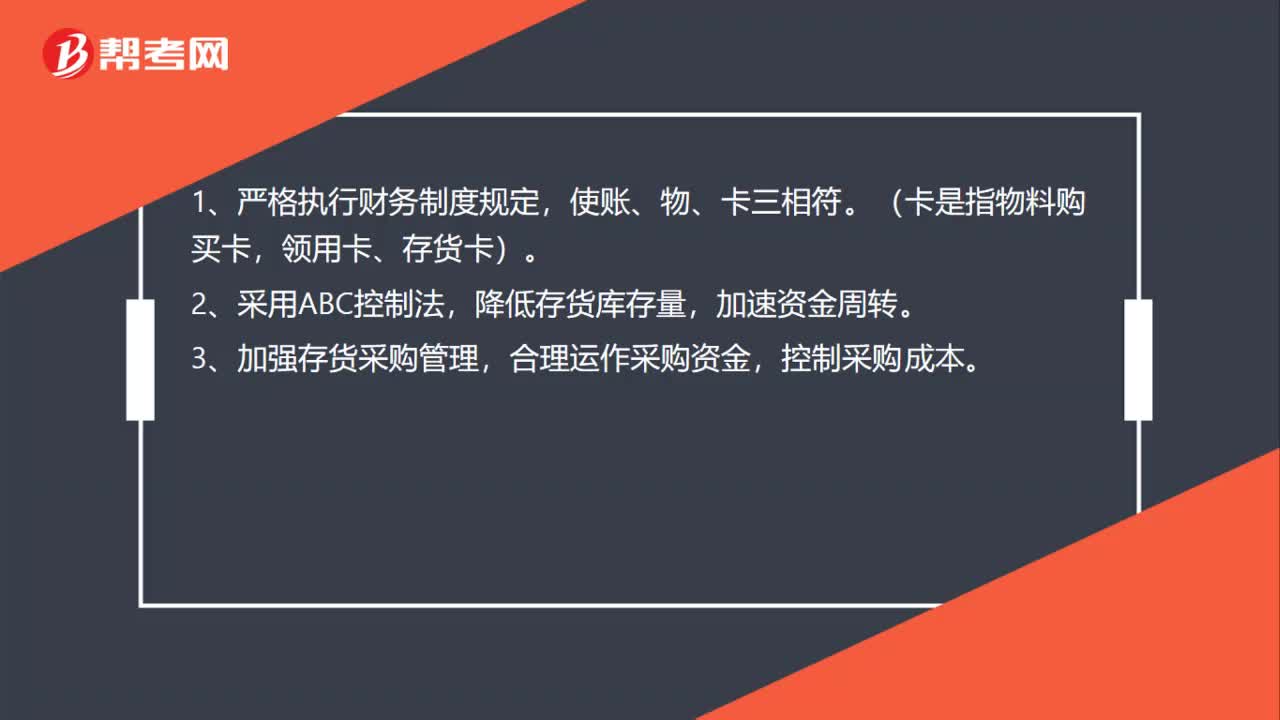

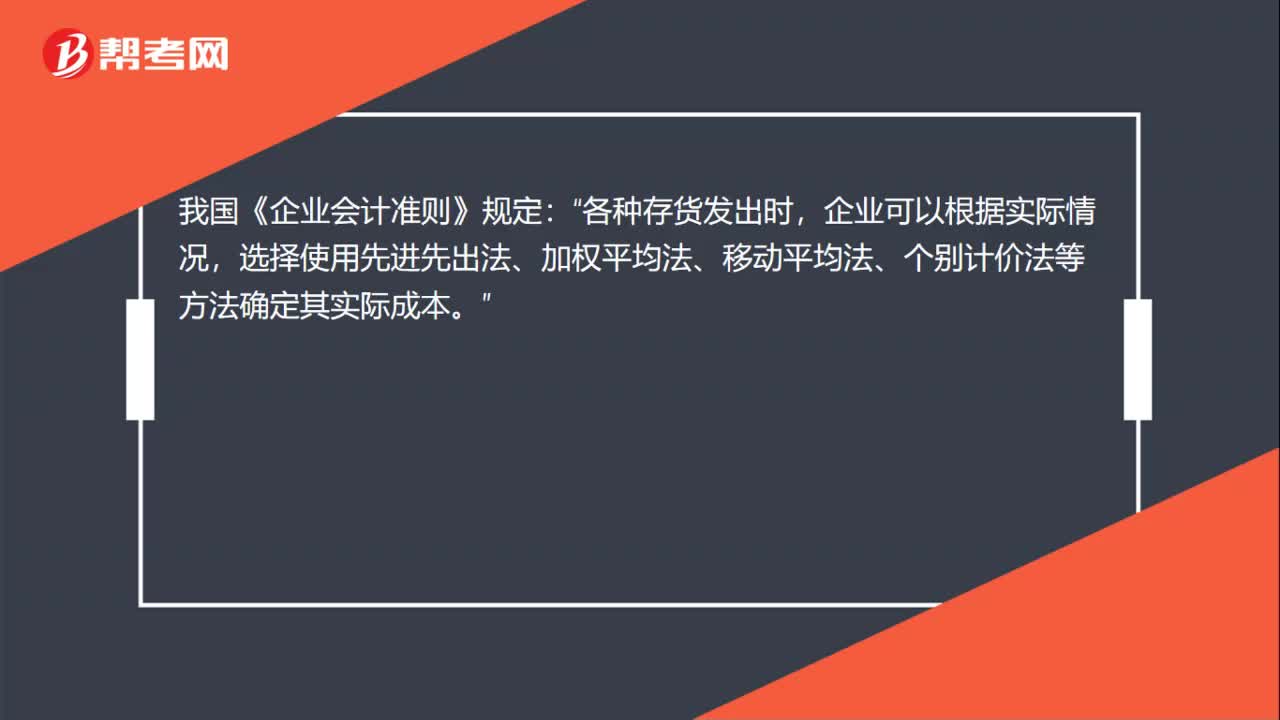

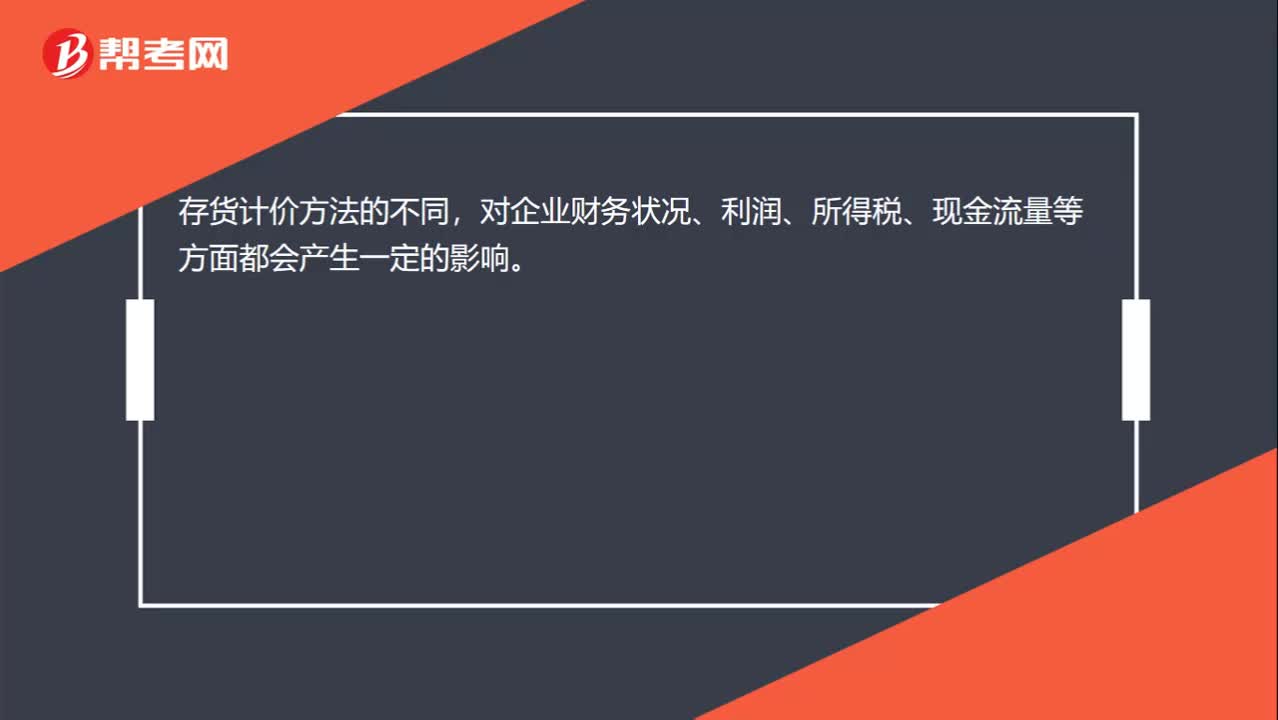

00:20存货计价方法对企业的影响是什么?:存货计价方法对企业的影响是什么?存货计价方法的不同,对企业财务状况、利润、所得税、现金流量等方面都会产生一定的影响。

00:39

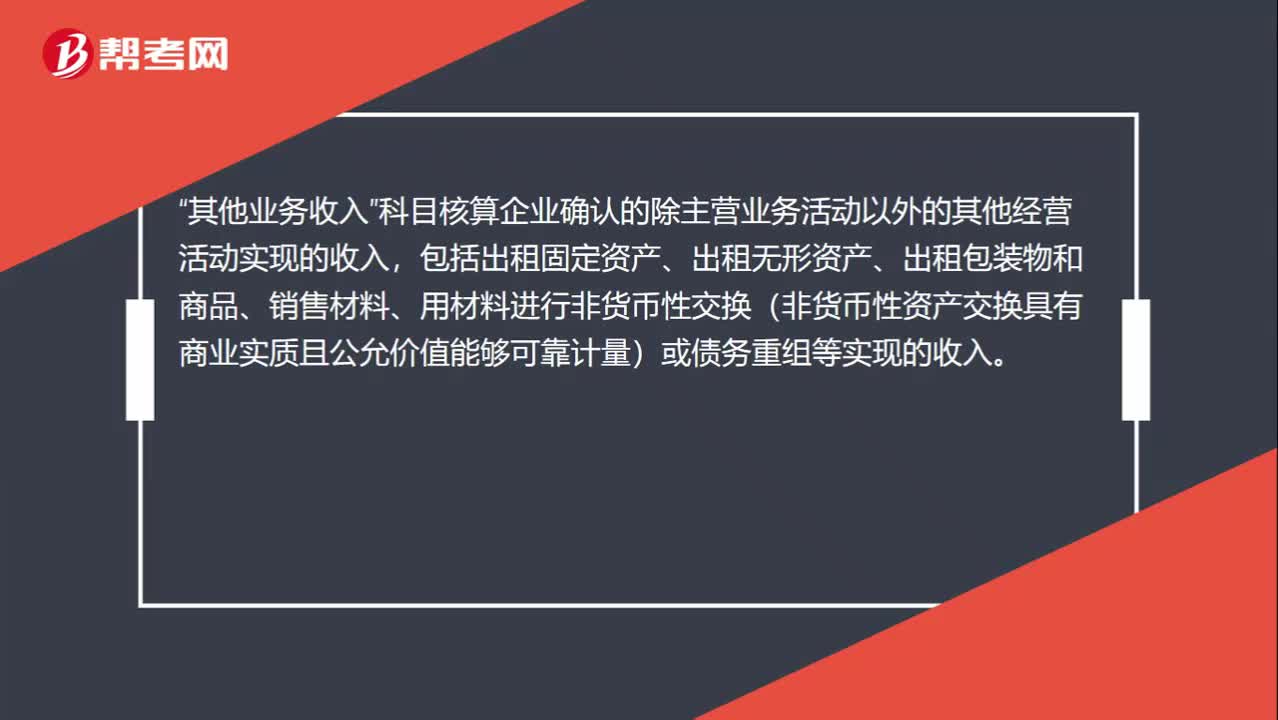

00:39销售材料收入为什么计入其他业务收入?:销售材料收入为什么计入其他业务收入?其他业务收入“科目核算企业确认的除主营业务活动以外的其他经营活动实现的收入”包括出租固定资产、出租无形资产、出租包装物和商品、销售材料、用材料进行非货币性交换(非货币性资产交换具有商业实质且公允价值能够可靠计量)或债务重组等实现的收入。

00:29

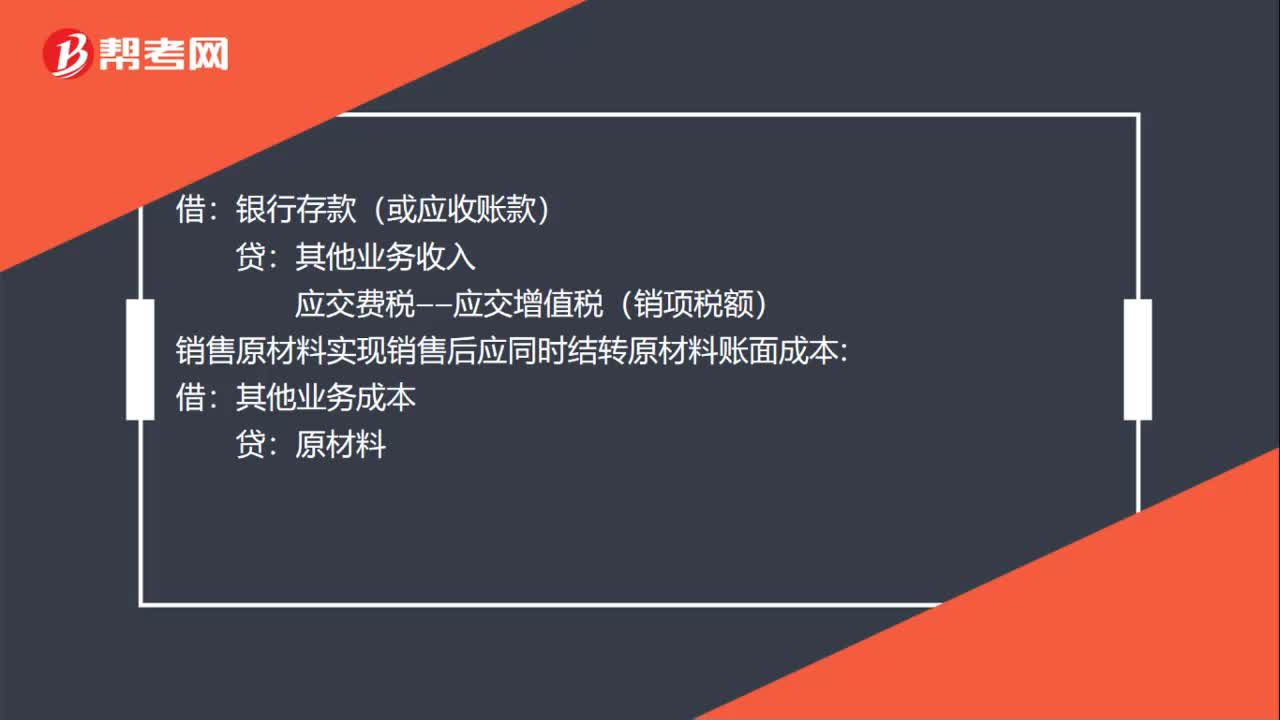

00:29销售原材料会计分录怎么写?:销售原材料会计分录怎么写?银行存款(或应收账款):其他业务收入:应交费税——应交增值税(销项税额):销售原材料实现销售后应同时结转原材料账面成本借其他业务成本贷原材料

03:43

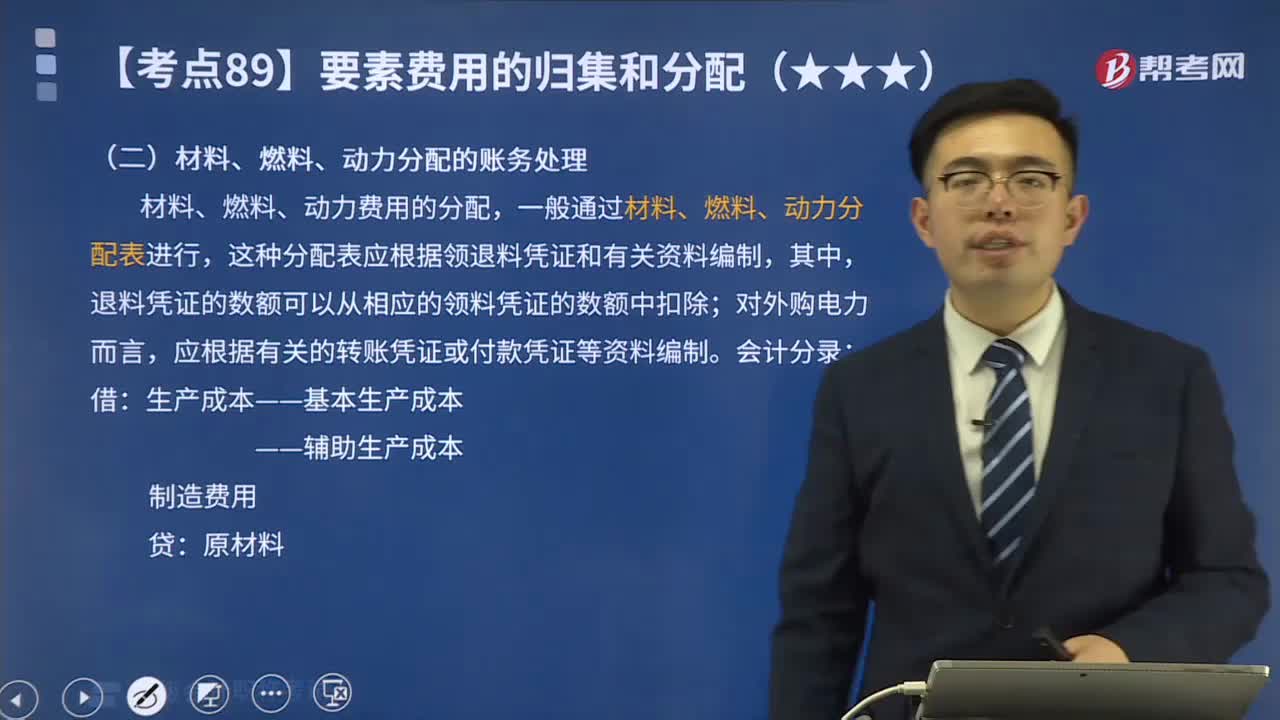

03:43材料、燃料、动力分配的账务处理是什么?:材料、燃料、动力分配的账务处理是什么?材料、燃料、动力费用的分配,【教材例7-1】甲工厂2X19年5月生产A、B两种产品领用某材料,A产品的材料消耗定额为15千克B产品的材料消耗定额为10千克按材料定额消耗量比例分配材料费用A产品的材料定额消耗量=200×15=3000(千克)B产品的材料定额消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

02:10

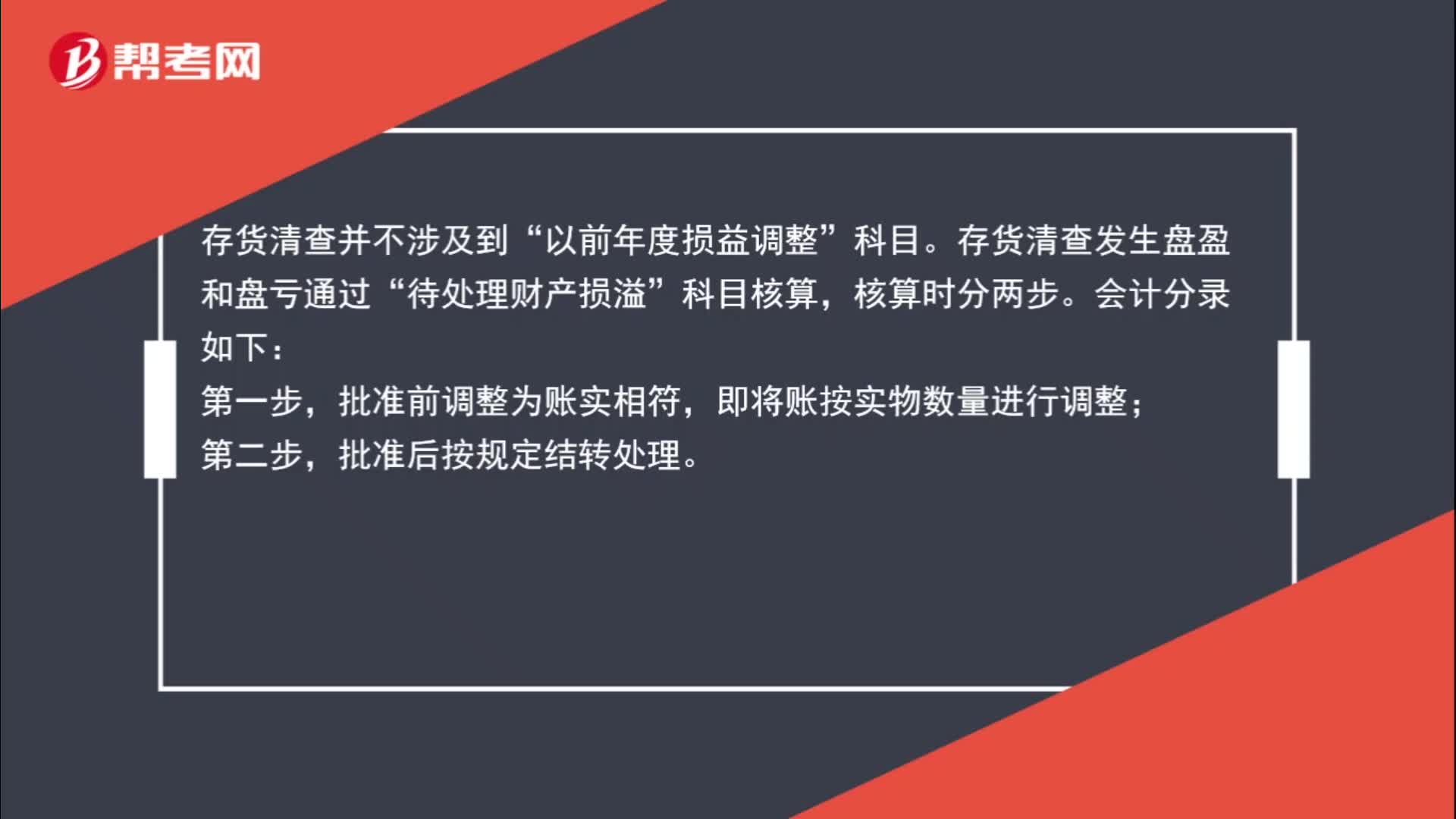

02:10存货清查的相关处理?:存货清查的相关处理?存货清查并不涉及到“以前年度损益调整”科目。存货清查发生盘盈和盘亏通过“待处理财产损溢”科目核算,核算时分两步。会计分录如下:批准前调整为账实相符,即将账按实物数量进行调整;批准后按规定结转处理。盘盈时:待处理财产损溢:管理费用盘亏时应交税费—应交增值税(进项税额转出)批准处理后管理费用(管理不善)其他应收款(保险公司或责任人赔偿)营业外支出(非常损失)贷待处理财产损溢

14:11

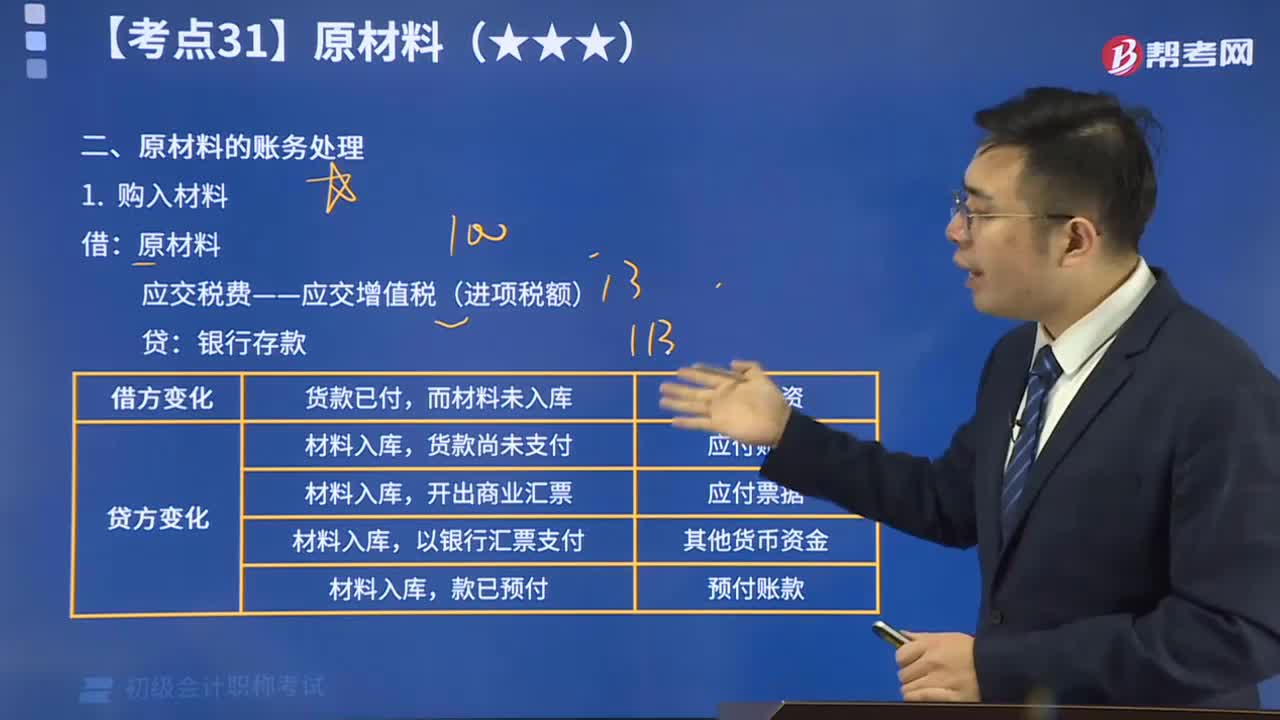

14:11一起学习原材料的账务处理方法:原材料即原料和材料。原料一般指来自矿业和农业、林业、牧业、渔业的产品;材料一般指经过一些加工的原料。

21:25

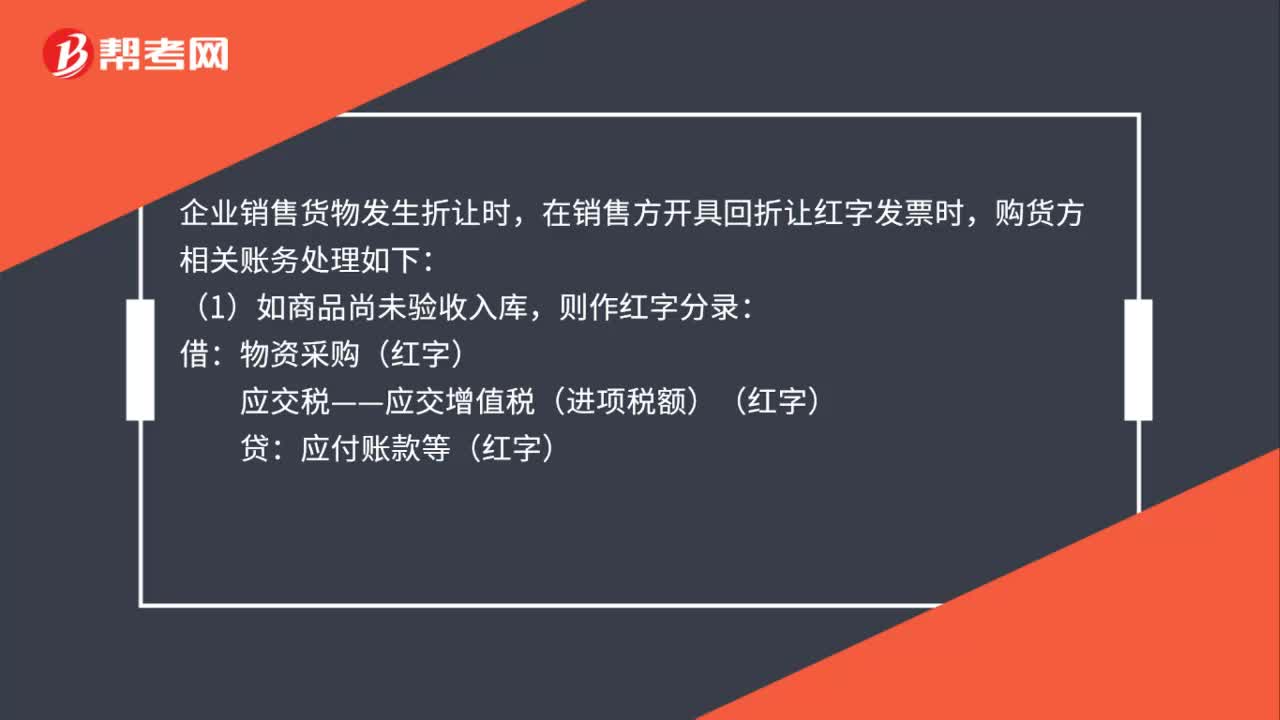

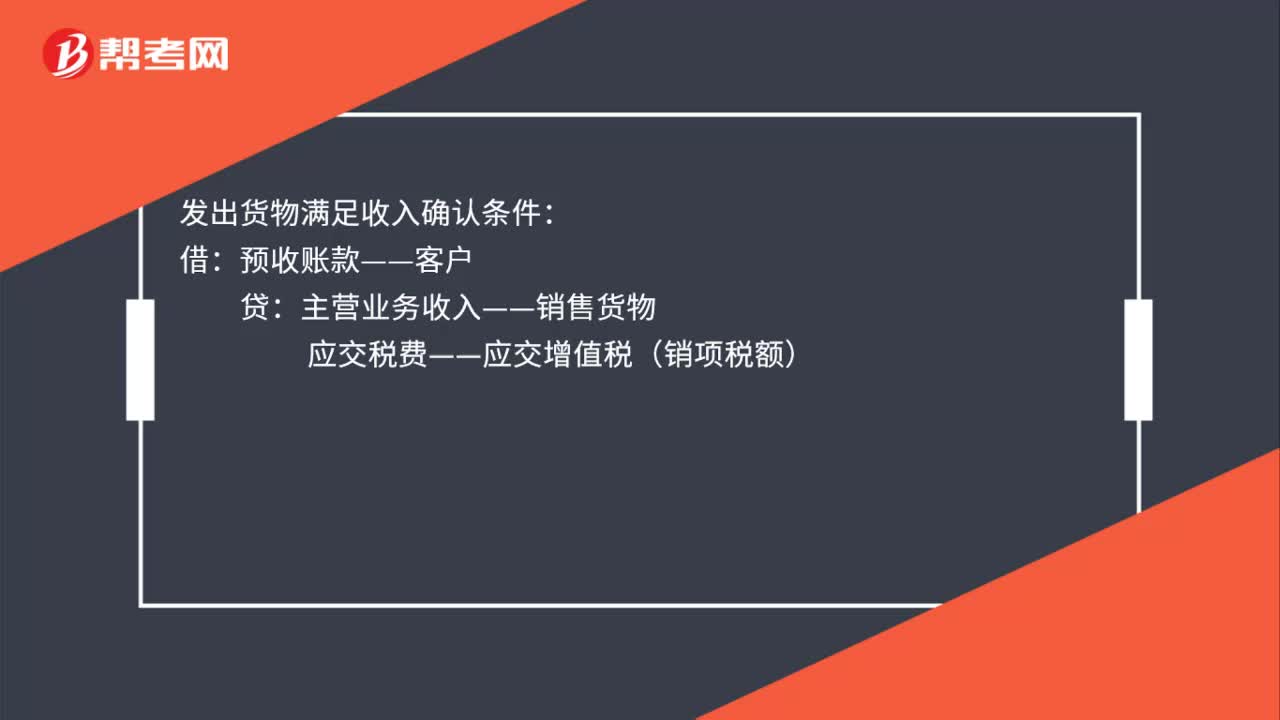

21:25原材料的账务处理视频讲解:原材料的账务处理主要分为购入材料与发出材料。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日