下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:20

00:20销售费用比率是什么?:销售费用比率是什么?销售费用比率指的是销售费用占据主营业务收入的比率,它体现企业为取得单位收入所花费的单位销售费用,或者销售费用占据了营业收入的多大比例。

00:21

00:21销售费用报销是什么?:销售费用报销是什么?销售费用报销指的是将销售费用开列清单,报请上级核销。销售费用支出的当事人提出预算范围内的费用支出申请后,报本部门负责人或主管领导批准。

00:31

00:31存货占流动资产比重过大是什么?:存货占流动资产比重过大是什么?存货占流动资产的比例过大,一般情况下,说明企业对存货的管理有问题,资产变现能力差,速动资产太少了。速动资产少,导致速动比率偏低,短期偿债能力不行。

00:29

00:29存货占流动资产比率怎么算?:存货占流动资产比率怎么算?存货资产比率是指存货在流动资产中所占的比重。其计算公式为:存货资产比率=存货流动资产合计×100%

00:19

00:19什么是销售成本?:什么是销售成本?销售成本指已销售产品的生产成本或已提供劳务的劳务成本以及其他销售的业务成本,包括主营业务成本和其他业务成本。

00:54

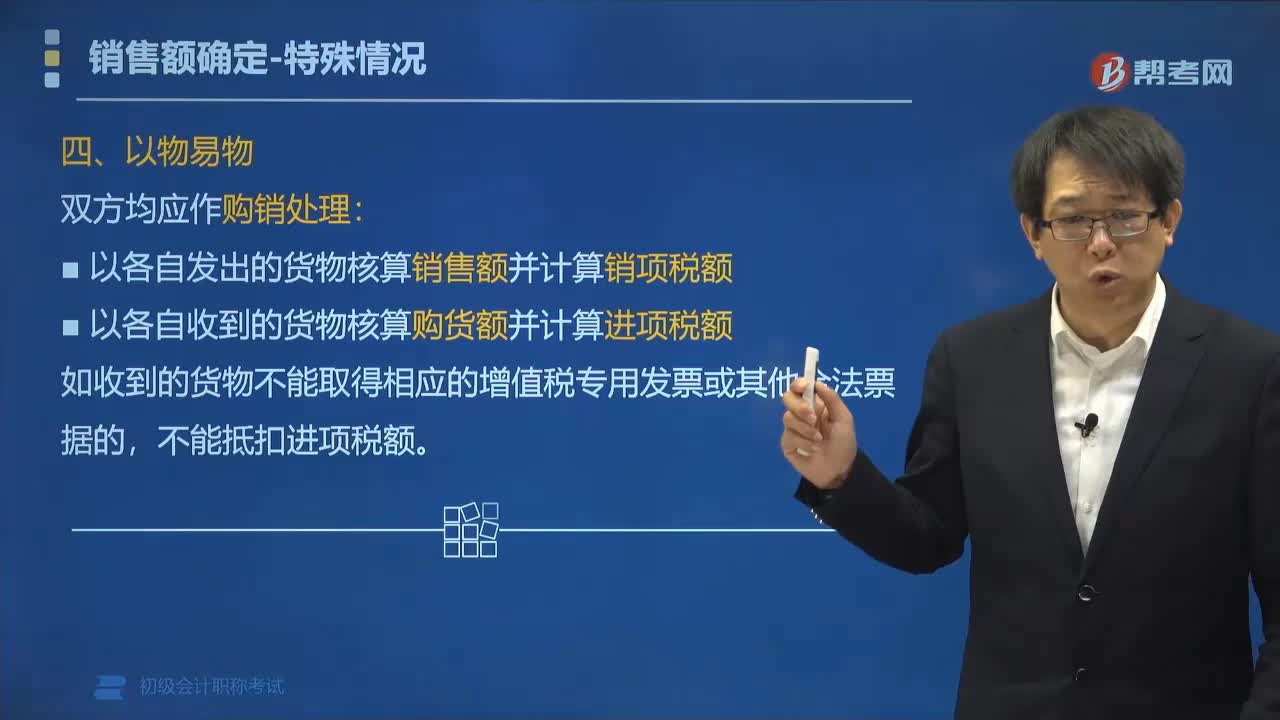

00:54以物易物方式销售货物如何确定销售额?:以物易物方式销售货物如何确定销售额?以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。双方是否能抵扣进项税还要看能否取得对方专用发票、是否是换入不能抵扣进项税的货物等因素。如果收到的货物不能取得相应的增值税专用发票或其他合法票据的,【例题•单选题】甲企业销售给乙企业一批货物,乙企业因资金紧张无法支付货币资金。乙企业用自产的产品抵顶货款。

05:13

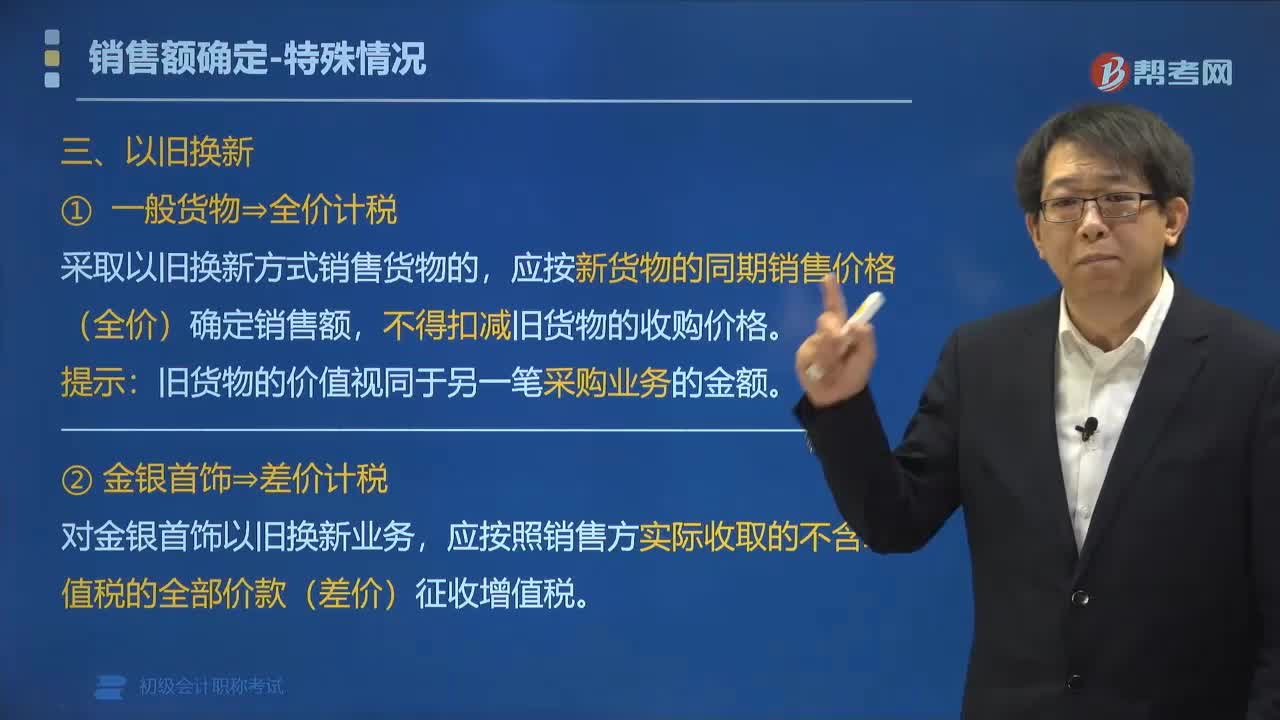

05:13以旧换新方式销售货物如何确定销售额?:以旧换新方式销售货物如何确定销售额?纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额。应按新货物的同期销售价格(全价)确定销售额。应按照销售方实际收取的不含增值税的全部价款(差价)征收增值税,以旧换新业务的销售额的计算,【例题•单选题】甲手机专卖店为增值税一般纳税人,当月该业务增值税销项税额是( ),按照新手机作价计税。不扣减旧手机的作价。按照实际收取差价作价计税

02:56

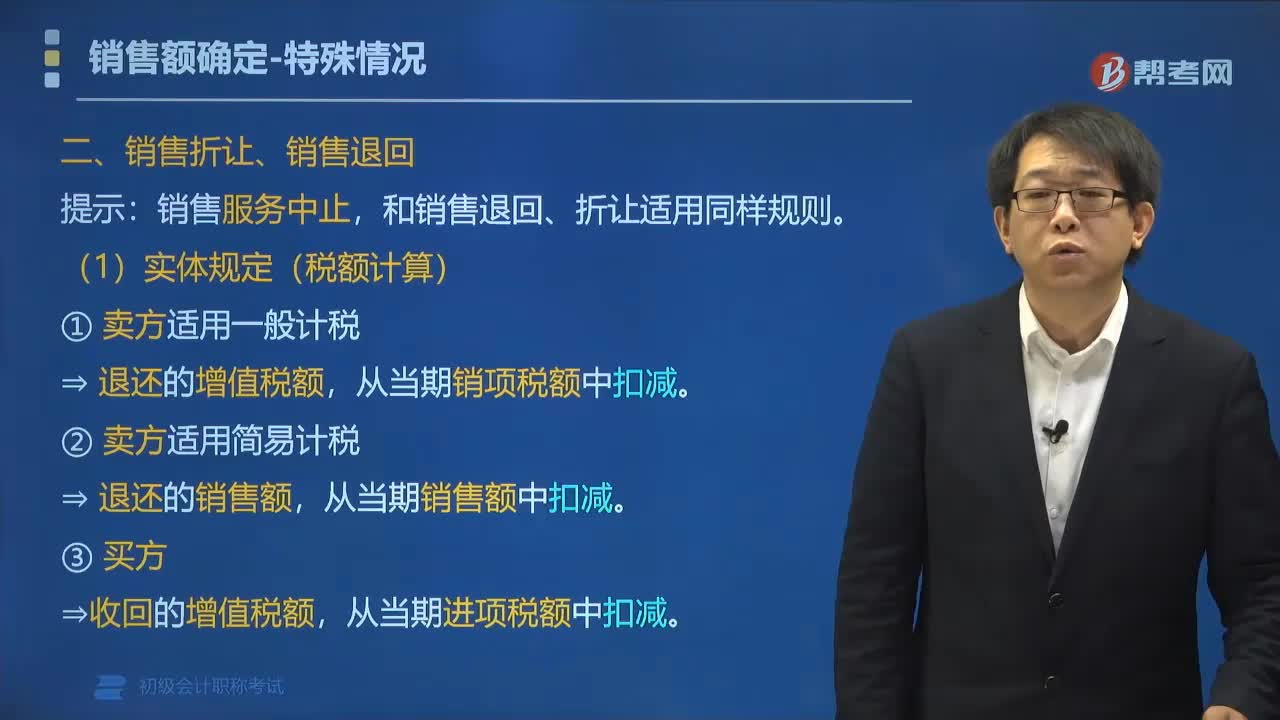

02:56什么是销售折让和销售退回?:销售折让是指企业因售出商品质量不符合要求等原因而在售价上给予的减让。销售退回是指企业因售出商品质量问题被退回。发生销售退回、销售折让、开票有误等情形,发生在收入确认之后的销售折让应直接冲减发生当期的销售收入:已经确认收入的售出商品发生销售退回的。应当在发生时冲减当期销售商品收入、销售成本等。现金折扣计入财务费用的金额同时调整,则应在确认销售商品收入时直接按扣除销售折让后的金额确认。

02:47

02:47增值税的征税范围中销售货物是指什么?:增值税的征税范围中销售货物是指什么?增值税的征税范围中销售货物是指中国境内有偿转让货物的所有权,能从购买方取得货币、货物或其他经济利益。指有形动产,指从购买方取得:②货物(如以物易物);以物易物、抵偿债务本身是销售,不是视同销售。境内销售货物是指所销售货物的起运地或所在地在我国境内,下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点。按照销售货物征收增值税的有()。

00:51

00:51销售百分比法是什么?:销售百分比法是什么?销售百分比法,是根据销售增长与资产增长之间的关系,根据这个假设预计外部资金需要量的方法。企业的销售规模扩大时,要相应增加流动资产;如果销售规模增加很多,还必须增加长期资产。为取得扩大销售所需增加的资产,企业需要筹措资金。基本原理:利用会计等式确定融资需求。具体方法:可以根据统一的财务报表数据预计,也可以使用经过调整的管理用财务报表数据预计。

00:43

00:43存货是什么?:存货是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品、委托加工物资等。但是,加工中使用的来料部分的材料的价值不能计入本企业存货的成本。

00:35

00:35存货管理是什么?:存货管理是什么?存货管理就是对企业的存货进行管理,主要包括有:存货的持有成本、经济订货模型、再订货点的确定、存货的控制系统。存货管理的目标,就是要尽力在各种存货成本与存货效益之间作出权衡,在充分发挥存货功能的基础上,降低存货成本,实现两者的最佳组合。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日