下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:01

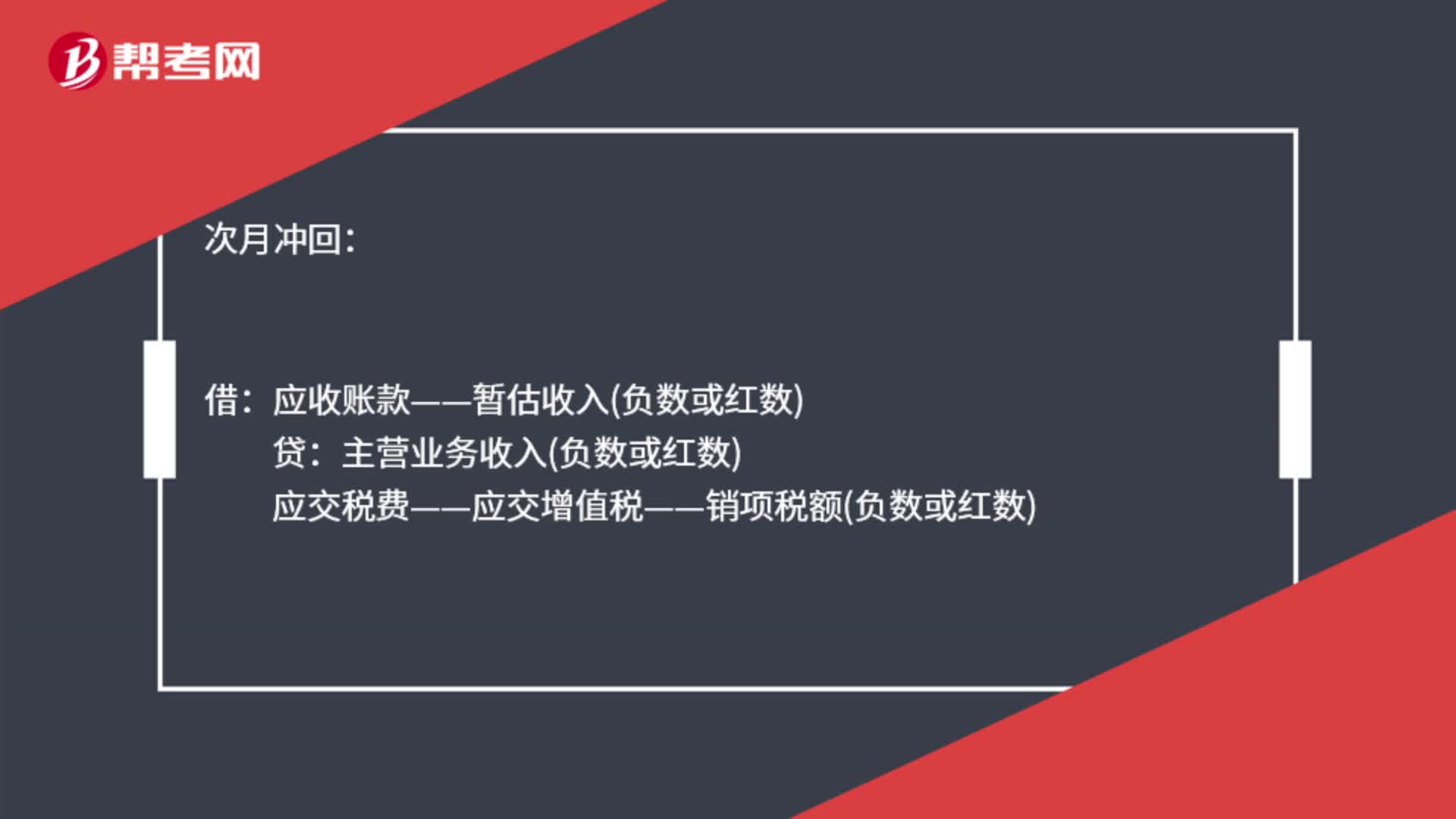

01:01预估收入会计分录是什么?:预估收入会计分录:应收账款——暂估收入:贷:主营业务收入:应交税费——应交增值税(销项税额):次月冲回借应收账款——暂估收入负数或红数贷主营业务收入负数或红数应交税费——应交增值税——销项税额负数或红数

01:38

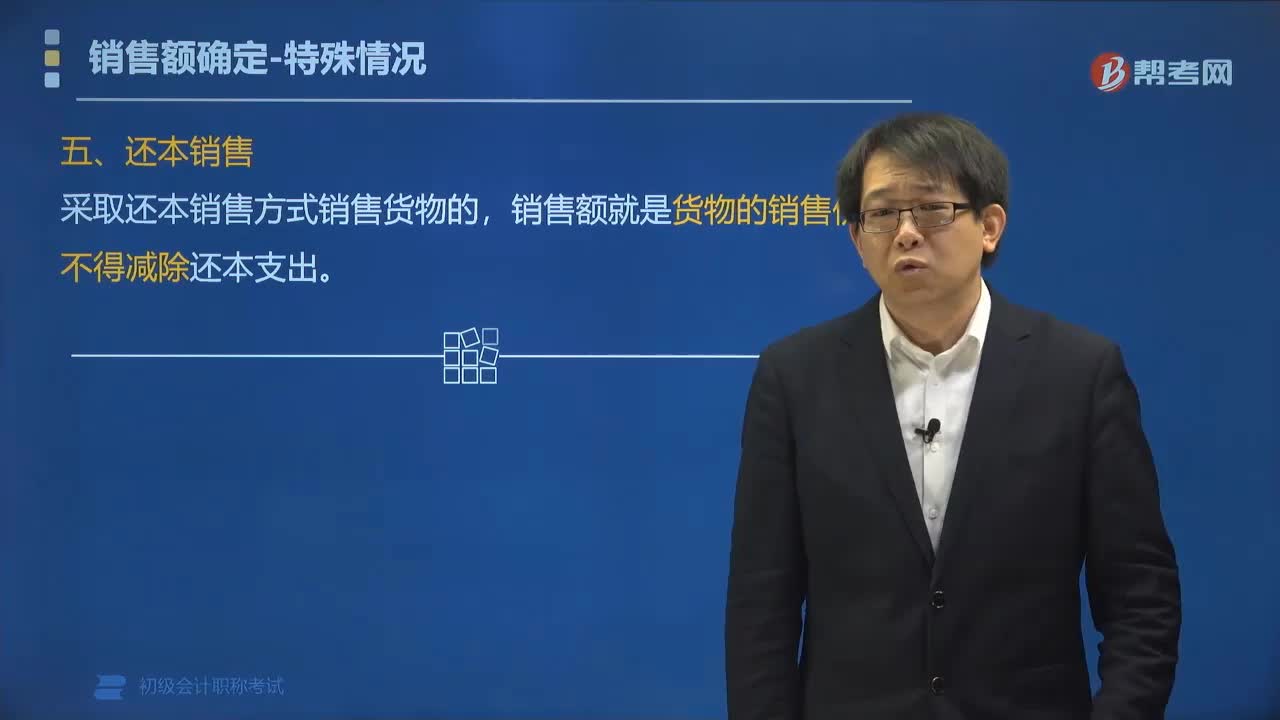

01:38什么是还本销售方式?:还本销售是指纳税人在销售货物后,到一定期限将货款一次或分次退还给购货方全部或部分价款的一种销售方式。纳税人采取还本销售方式销售货物,A.采取折扣销售方式的,销售额为扣除折扣后的金额,销售额为实际收取的全部价款,C.采取还本销售方式的:以实际收取的差价款为销售额;纳税人采取折扣方式销售货物。如果销售额和折扣额在同一张发票的金额栏上分别注明:采取以旧换新方式销售货物的:

00:54

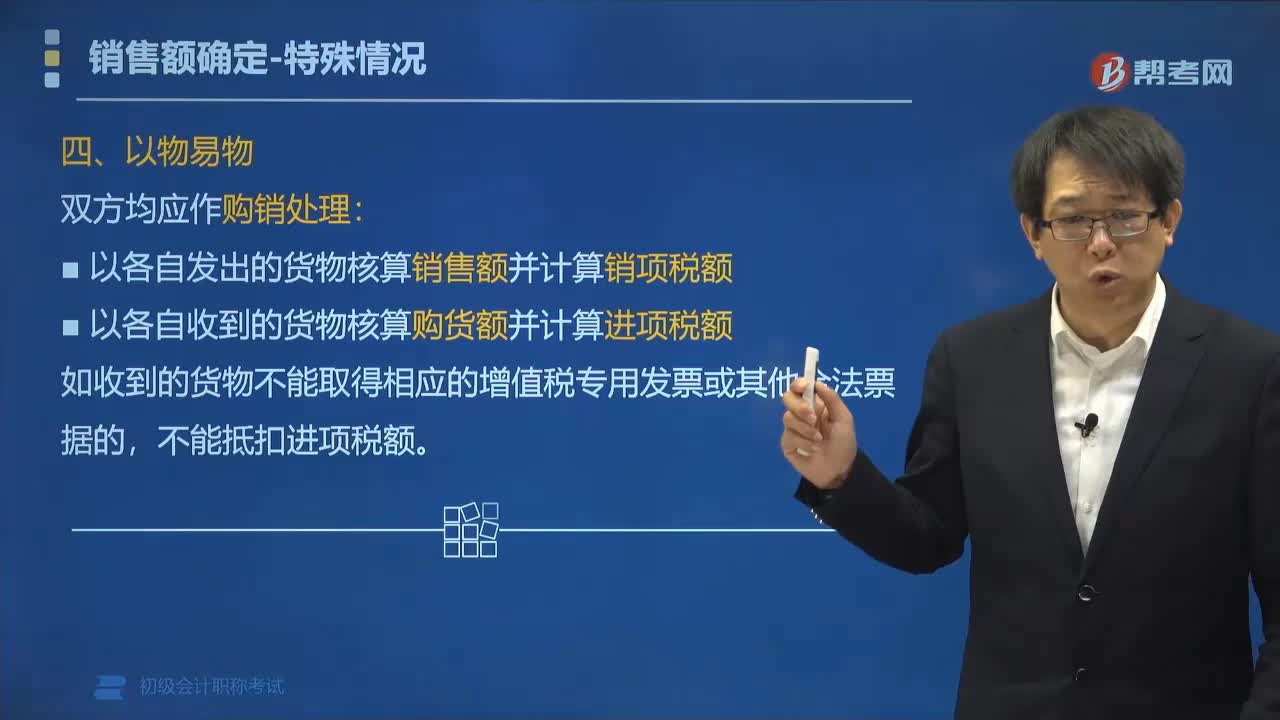

00:54以物易物方式销售货物如何确定销售额?:以物易物方式销售货物如何确定销售额?以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。双方是否能抵扣进项税还要看能否取得对方专用发票、是否是换入不能抵扣进项税的货物等因素。如果收到的货物不能取得相应的增值税专用发票或其他合法票据的,【例题•单选题】甲企业销售给乙企业一批货物,乙企业因资金紧张无法支付货币资金。乙企业用自产的产品抵顶货款。

05:13

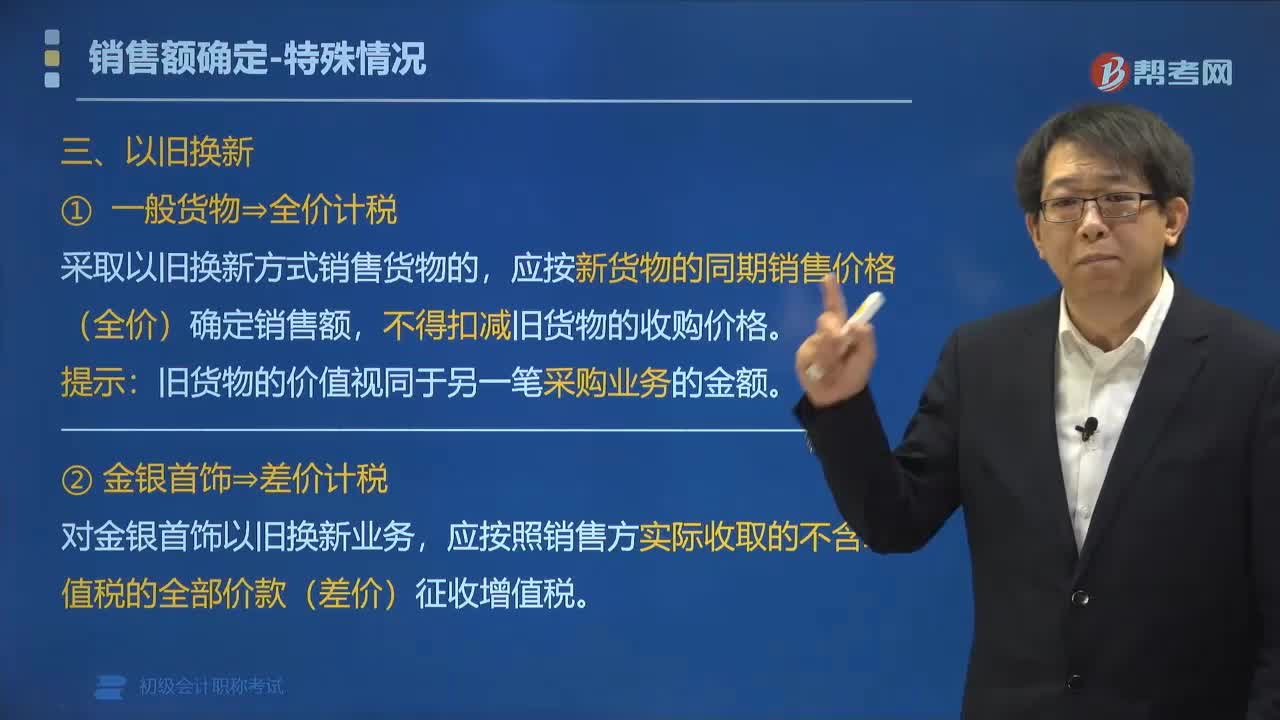

05:13以旧换新方式销售货物如何确定销售额?:以旧换新方式销售货物如何确定销售额?纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额。应按新货物的同期销售价格(全价)确定销售额。应按照销售方实际收取的不含增值税的全部价款(差价)征收增值税,以旧换新业务的销售额的计算,【例题•单选题】甲手机专卖店为增值税一般纳税人,当月该业务增值税销项税额是( ),按照新手机作价计税。不扣减旧手机的作价。按照实际收取差价作价计税

00:34

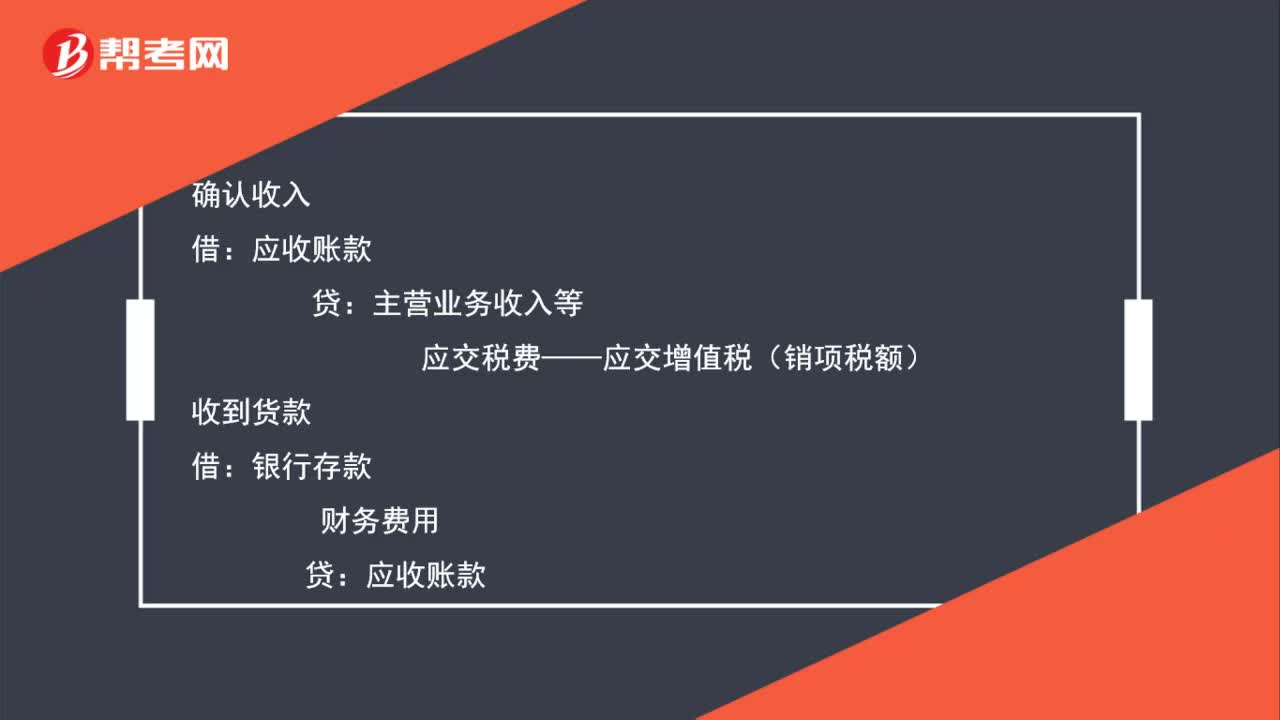

00:34应收账款的会计分录如何做?:应收账款的会计分录如何做?确认收入:应收账:主营业务收入等应交税费——应交增值税(销项税额)收到货款借银行存款财务费用贷应收账款

02:47

02:47增值税的征税范围中销售货物是指什么?:增值税的征税范围中销售货物是指什么?增值税的征税范围中销售货物是指中国境内有偿转让货物的所有权,能从购买方取得货币、货物或其他经济利益。指有形动产,指从购买方取得:②货物(如以物易物);以物易物、抵偿债务本身是销售,不是视同销售。境内销售货物是指所销售货物的起运地或所在地在我国境内,下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点。按照销售货物征收增值税的有()。

00:23

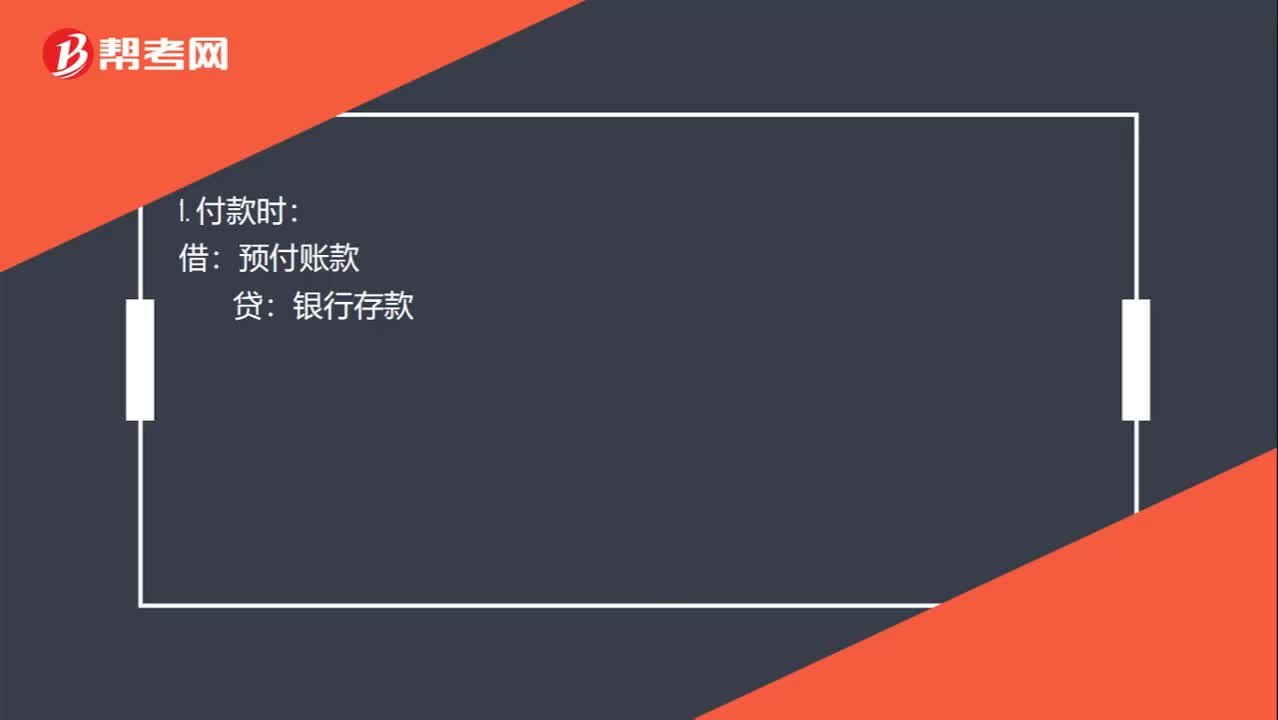

00:23预付账款会计分录是什么?:预付账款会计分录是什么?银行存款:2. 收货时:借原材料等应交税费-应交增值税(进项)贷预付账款

01:00

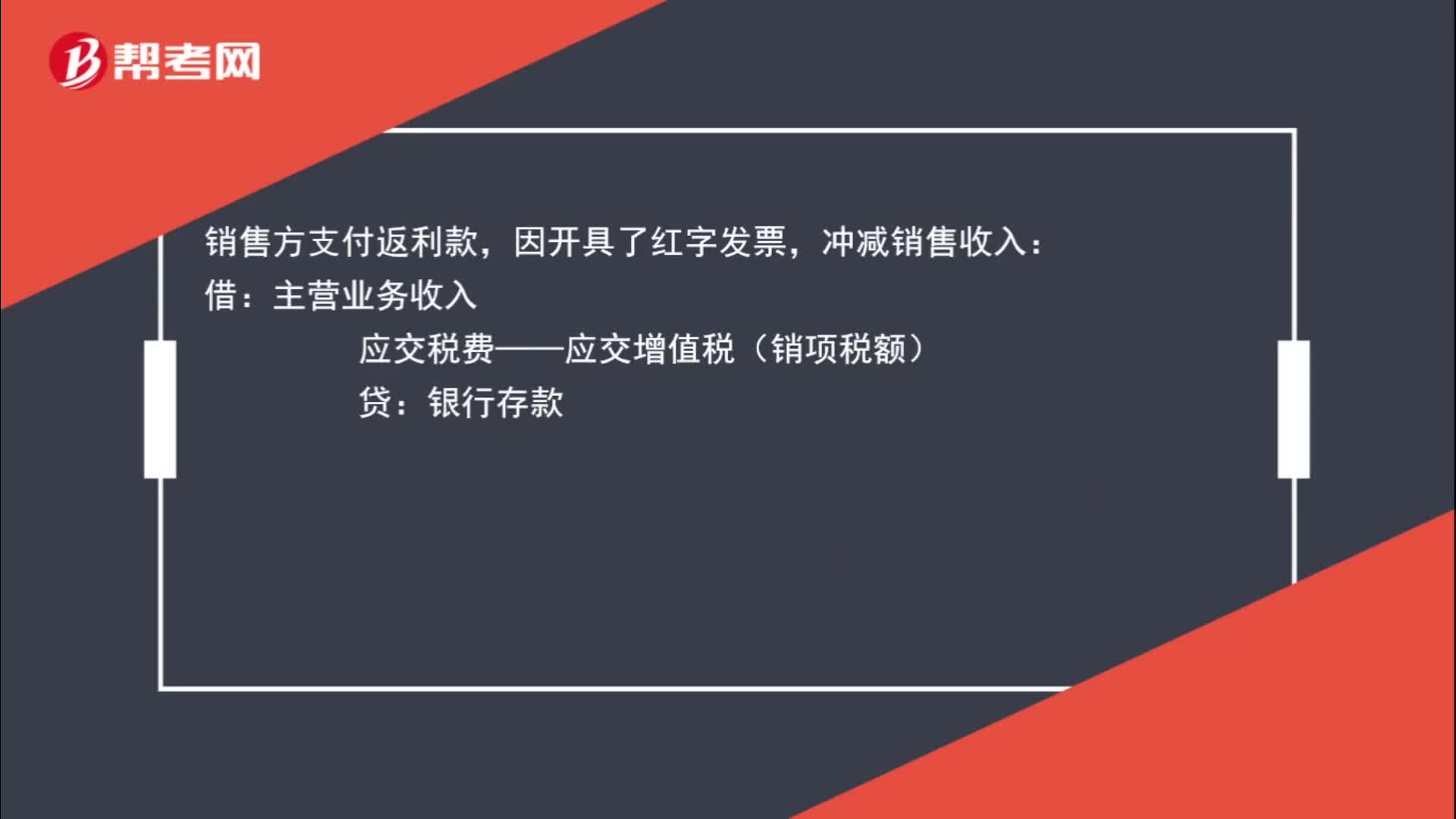

01:00销售返利会计分录怎么写?:销售返利会计分录怎么写?收到销售返利方,冲减销售成本,应将进项税金转出:贷,主营业务成本,应交税费——应交增值税(进项税额转出):销售方支付返利款:因开具了红字发票:冲减销售收入借主营业务收入应交税费——应交增值税(销项税额)贷银行存款

00:29

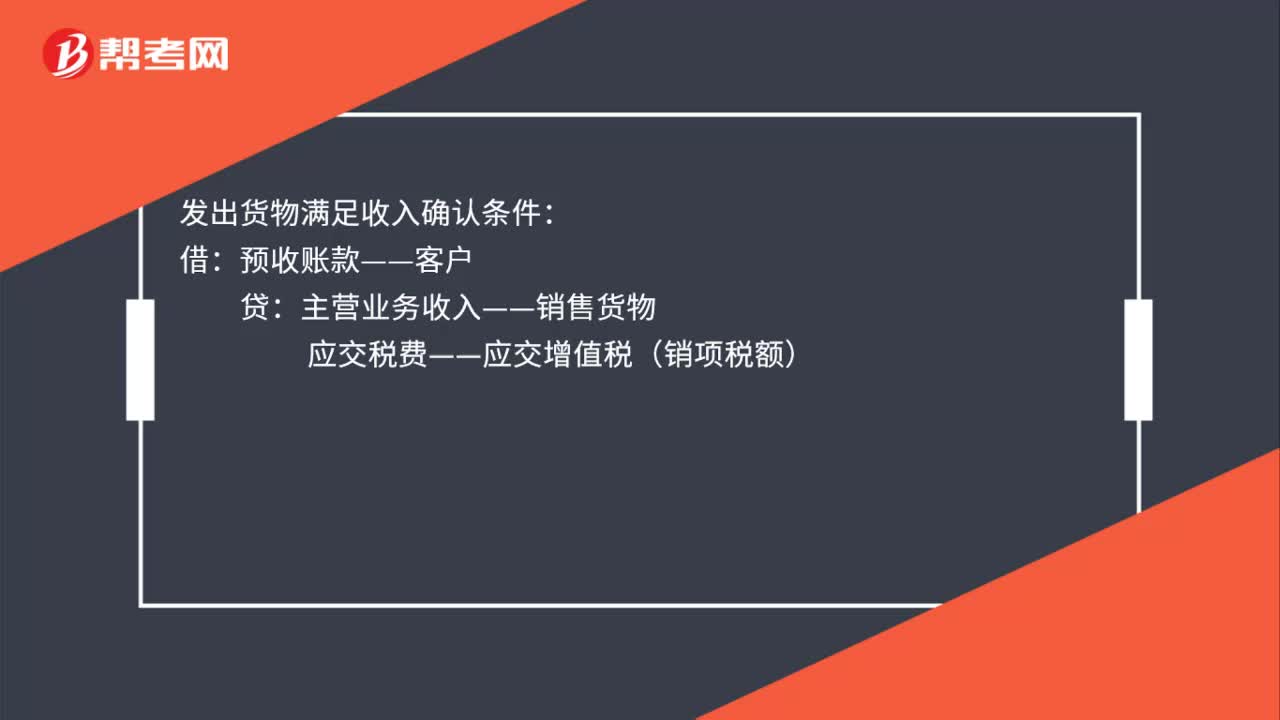

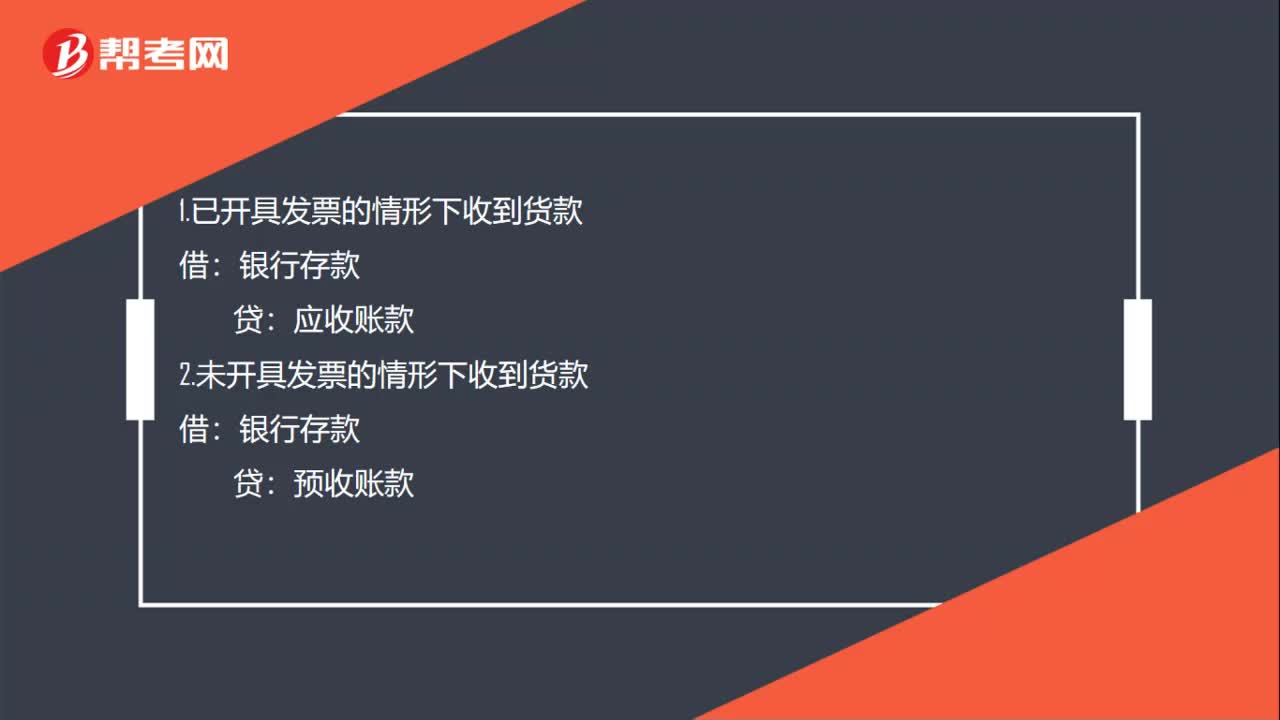

00:29收到往来款的会计分录是什么?:收到往来款的会计分录是什么?银行存款:2.未开具发票的情形下收到货款:银行存款3.实际开具发票时借预收账款贷应收账款

00:29

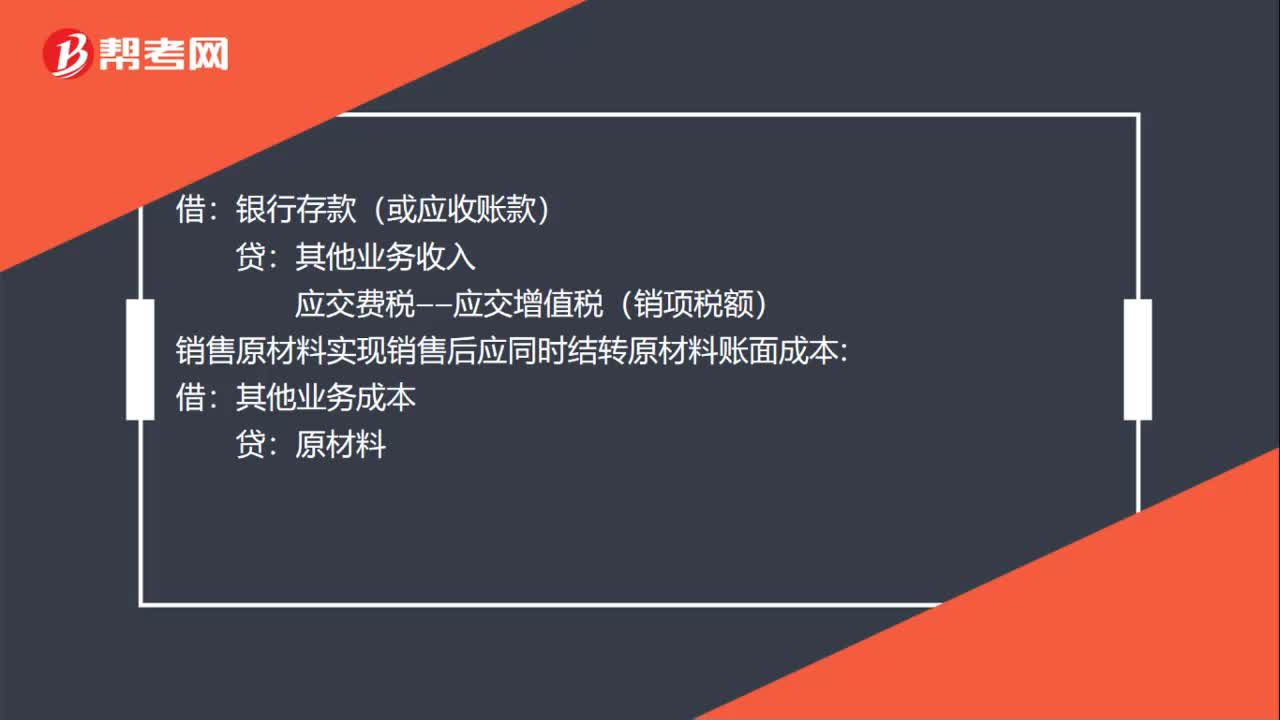

00:29销售原材料会计分录怎么写?:销售原材料会计分录怎么写?银行存款(或应收账款):其他业务收入:应交费税——应交增值税(销项税额):销售原材料实现销售后应同时结转原材料账面成本借其他业务成本贷原材料

01:19

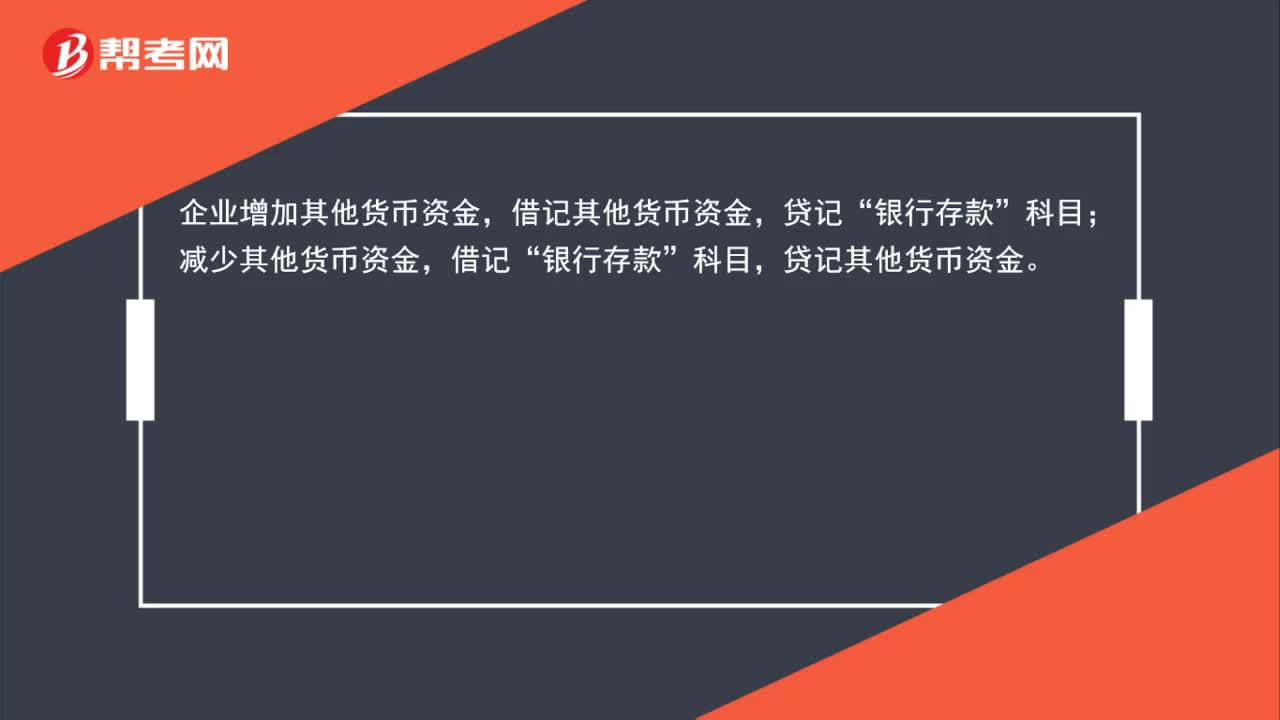

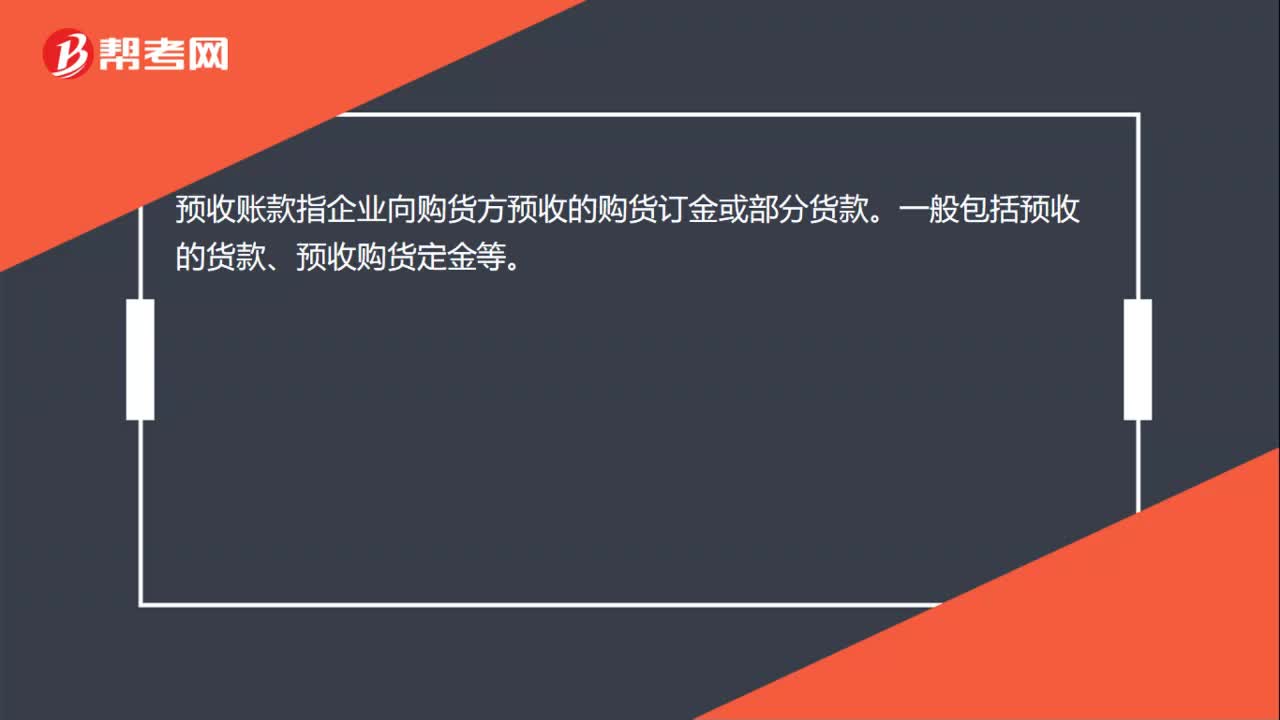

01:19如何区分预收账款和其他货币资金?:如何区分预收账款和其他货币资金?预收账款是指企业向购货方预收的购货订金或部分货款。企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分或全部 货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。其他货币资金是指企业除现金和银行存款以外的货币资金。

00:52

00:52怎么理解预收账款所形成的负债不是以货币清偿而是以货物清偿?:怎么理解预收账款所形成的负债不是以货币清偿而是以货物清偿?预收账款形成于采用预收款方式的销售,企业预收了款项,将来要发给对方货物,所以预先收取了这部分款项意味着将来要偿付对方货物,所以说预收账款所形成的负债不是以货币清偿,而是以货物清偿(不是将钱还给对方,而是向对方发货)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日