下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:09

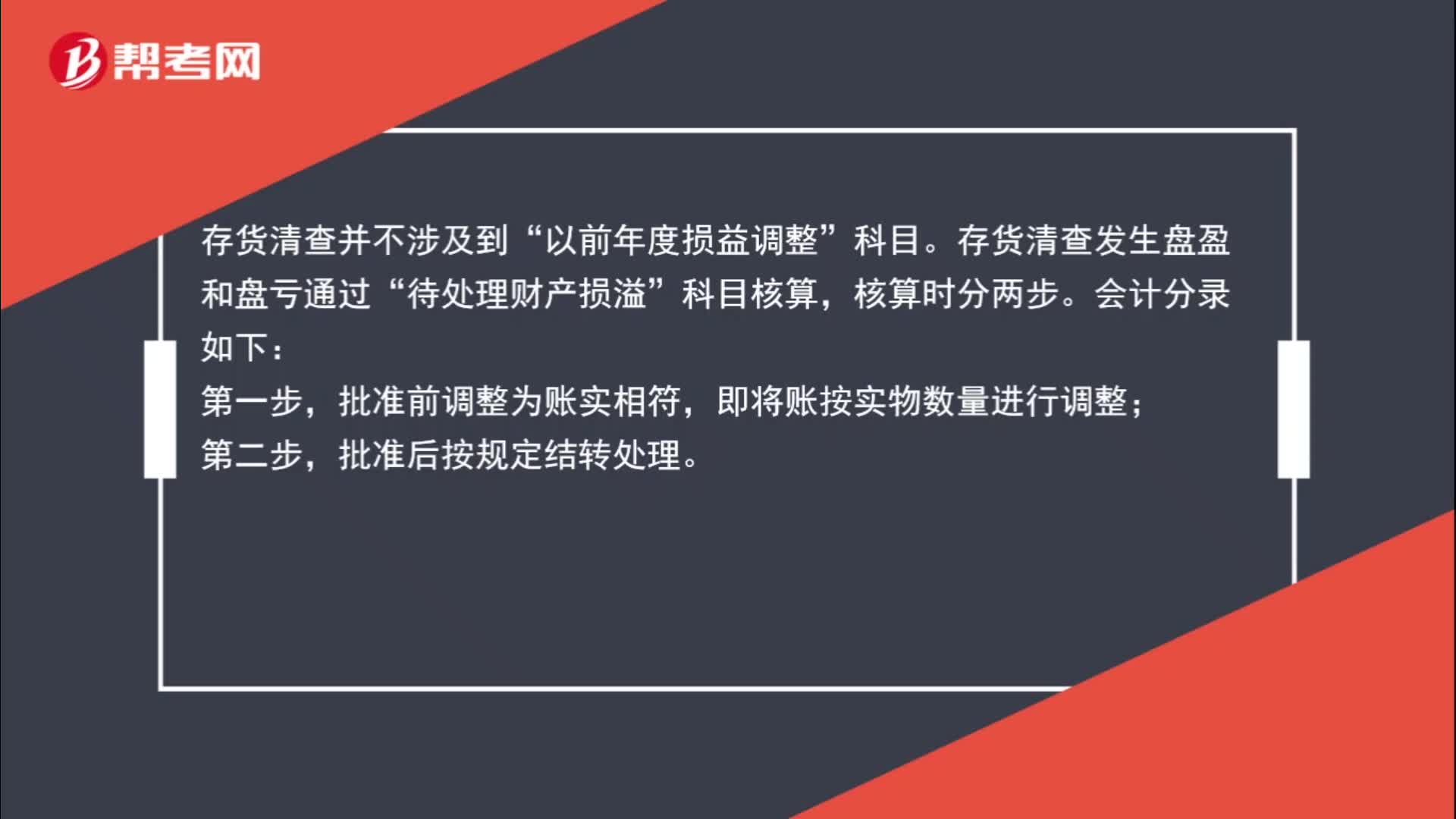

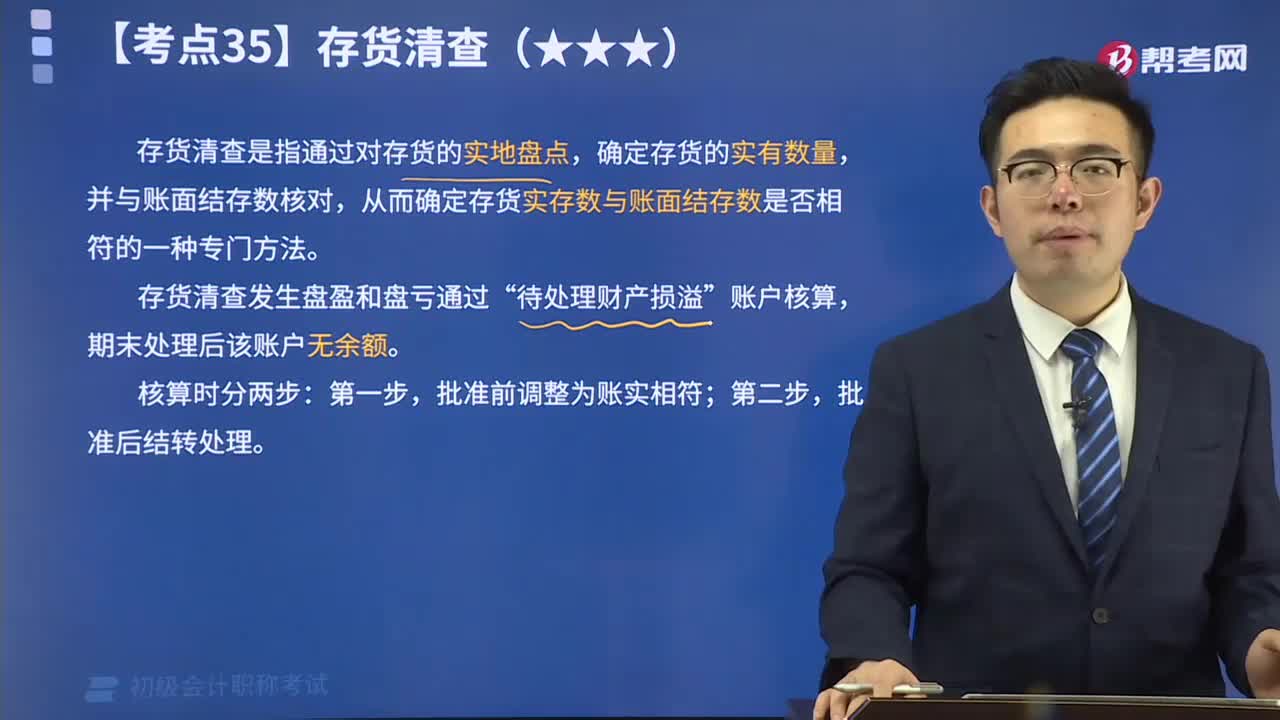

12:09存货清查的含义是什么?:存货清查是指通过对存货的实地盘点,从而确定存货实存数与账面结存数是否相符的一种专门方法。存货清查发生盘盈和盘亏通过“期末处理后该账户无余额。批准后结转处理。【提示】因管理不善造成在产品、产成品被盗、丢失、霉烂变质,以及因违反法律法规造成在产品、产成品被依法没收、销毁、拆除的所对应的增值税进项税额不得抵扣,甲公司在财产清查中发现毁损L材料300千克。甲公司应编制如下会计分录:

04:24

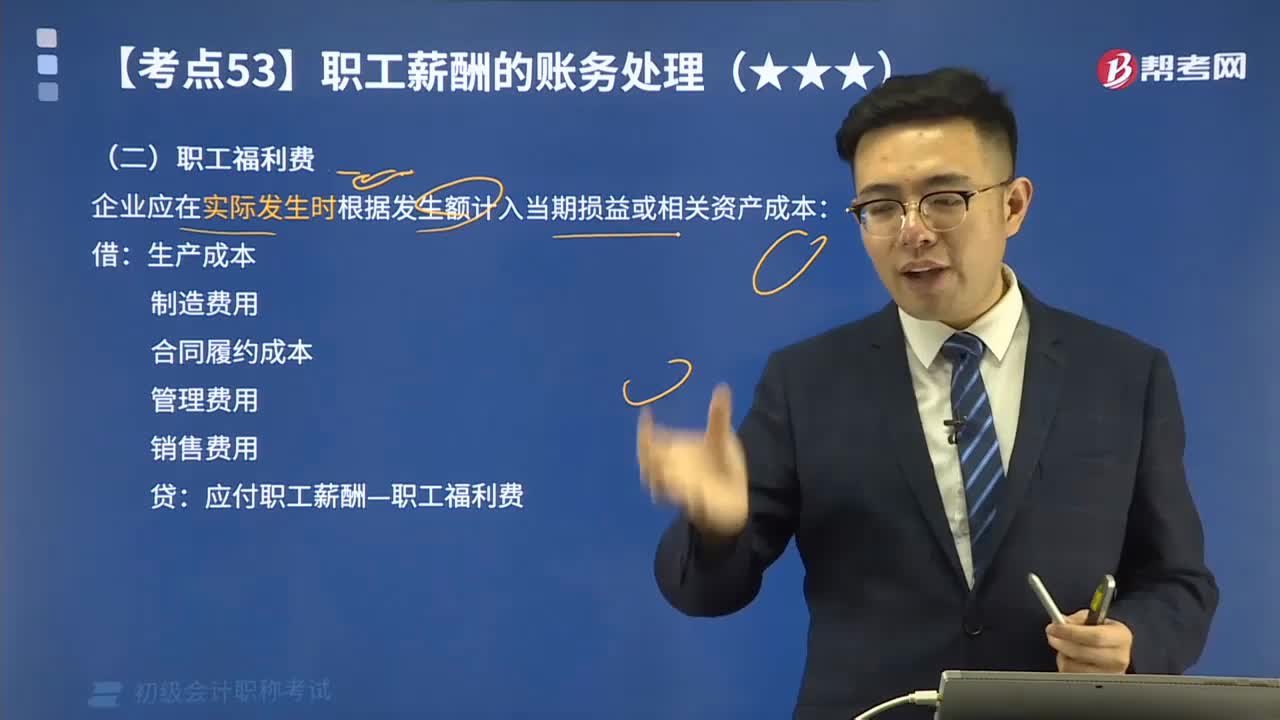

04:24如何理解货币性职工薪酬:职工福利费?:如何理解货币性职工薪酬:职工福利费?企业应在实际发生时根据发生额计入当期损益或相关资产成本:【教材例3-15】乙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费金额。每个职工每月需补贴食堂150元:乙企业支付30000元补贴给食堂,乙企业应编制如下会计分录。

06:22

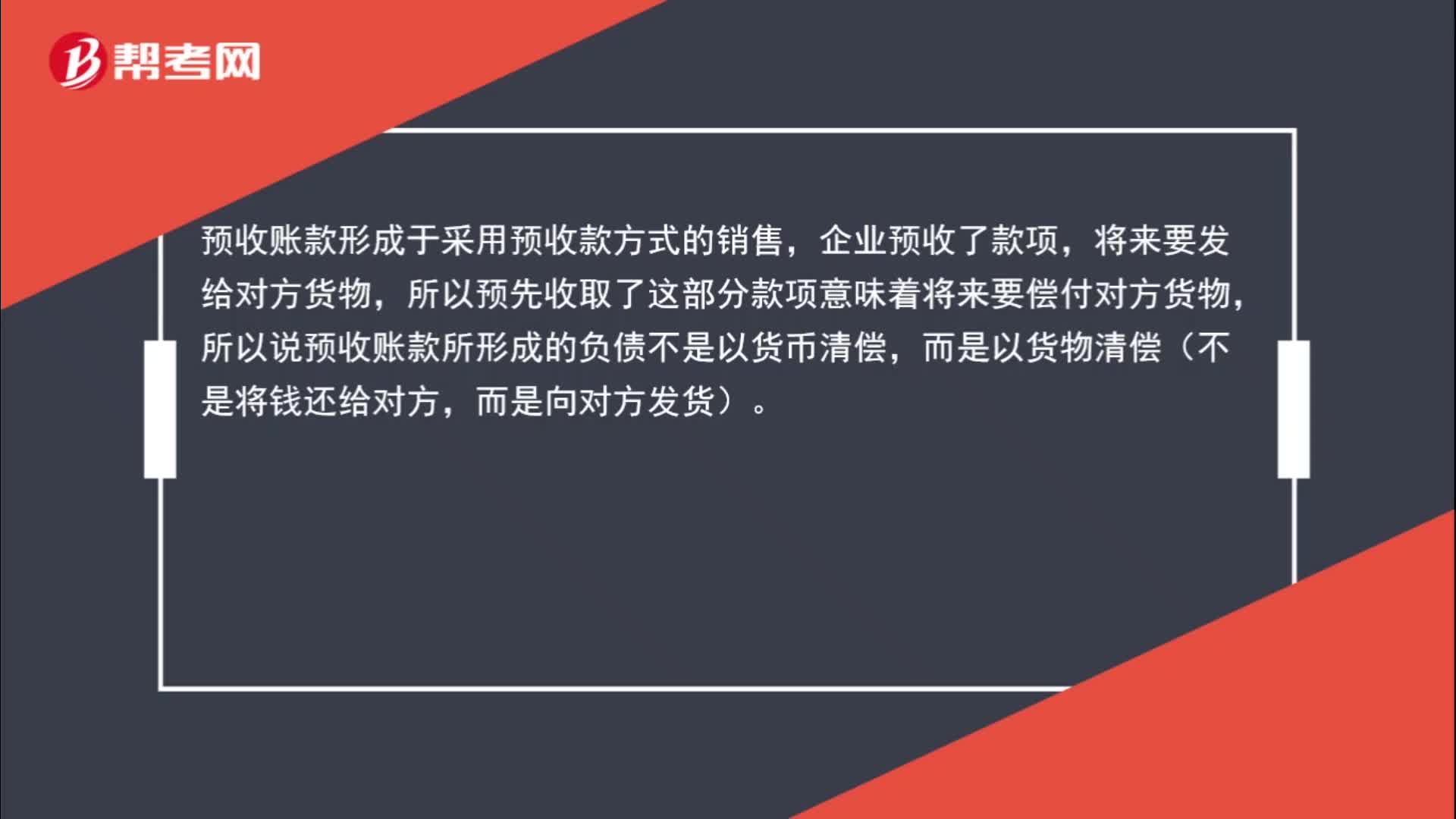

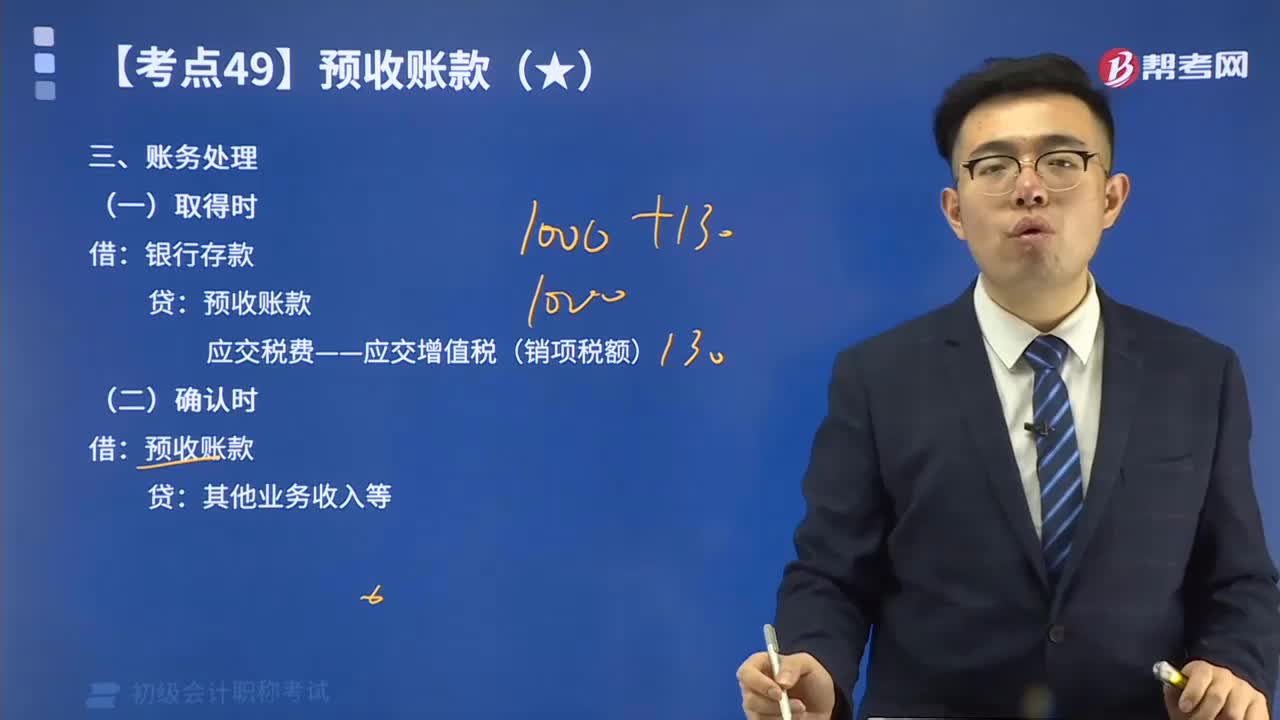

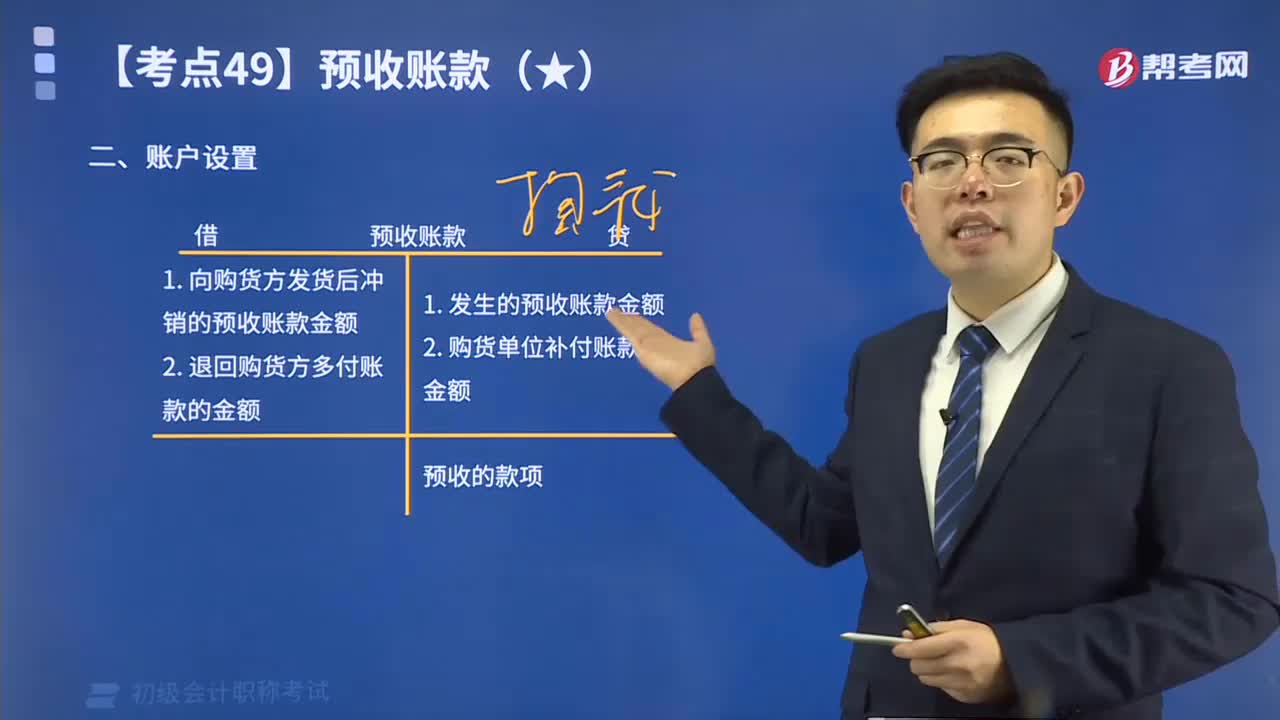

06:22预收账款的账务处理视频精讲:预收账款与应付账款同为企业短期债务,但与应付账款不同的是,预收账款所形成的负债不是以货币偿付,而是以货物清偿。

01:35

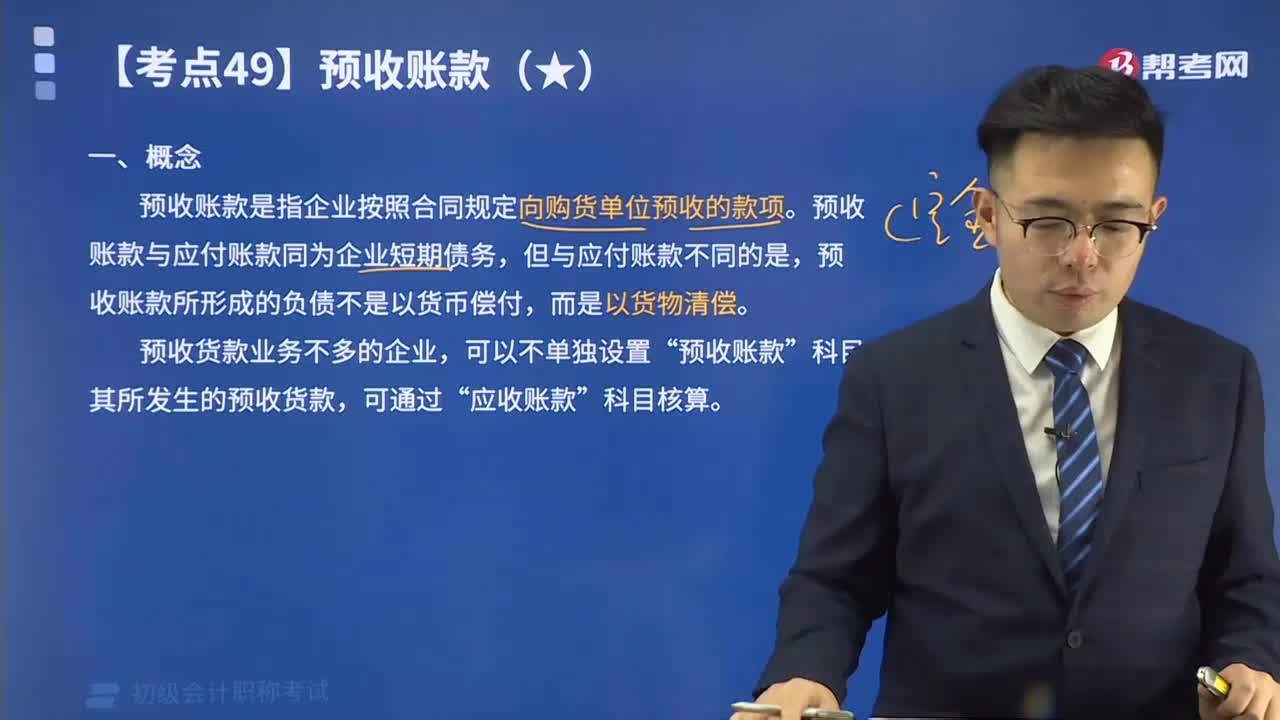

01:35快速掌握预收账款的账户设置:预收货款业务不多的企业,可以不单独设置“预收账款”科目,其所发生的预收货款,可通过“应收账款”科目核算。

01:16

01:161分钟快速记忆预收账款是什么?:预收账款是指企业按照合同规定向购货单位预收的款项。预收账款与应付账款同为企业短期债务,但与应付账款不同的是,预收账款所形成的负债不是以货币偿付,而是以货物清偿。

09:58

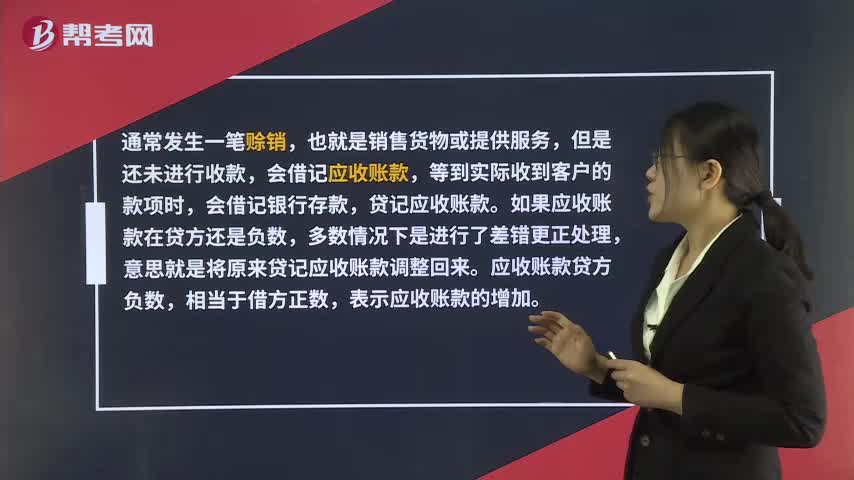

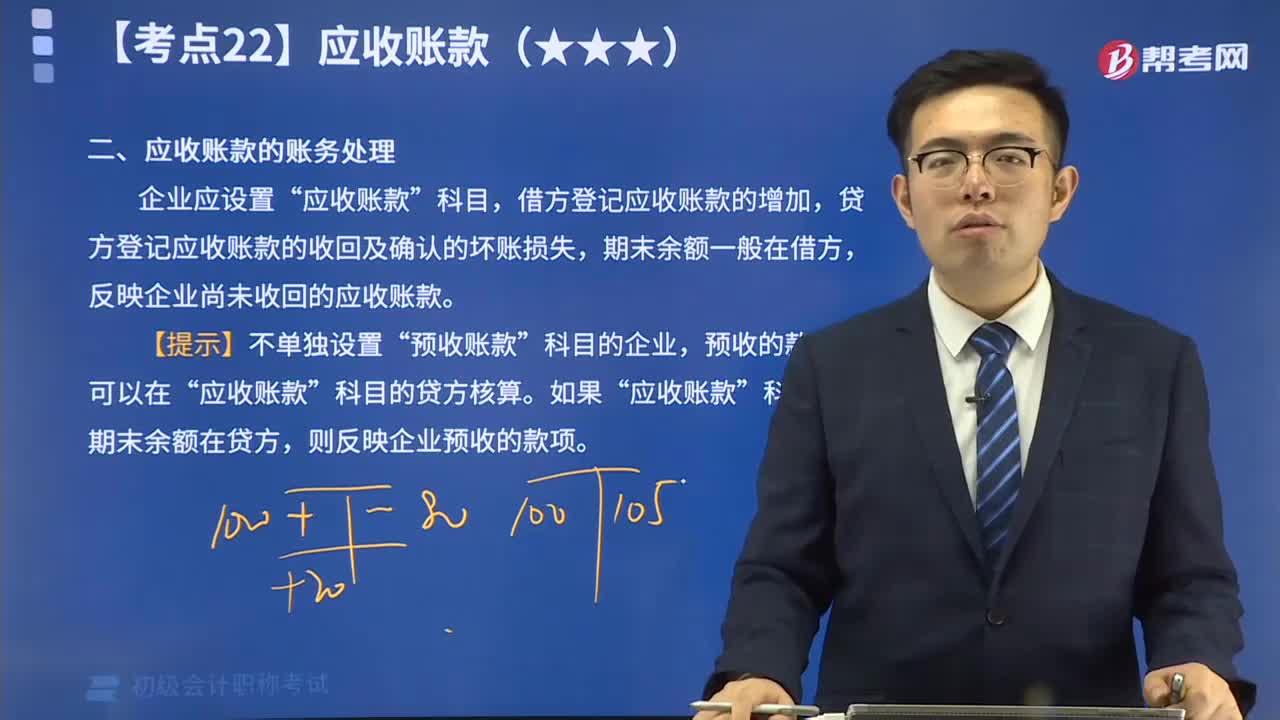

09:58应收账款的账务处理是怎么样的?:企业应设置“应收账款”科目,借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款。

05:20

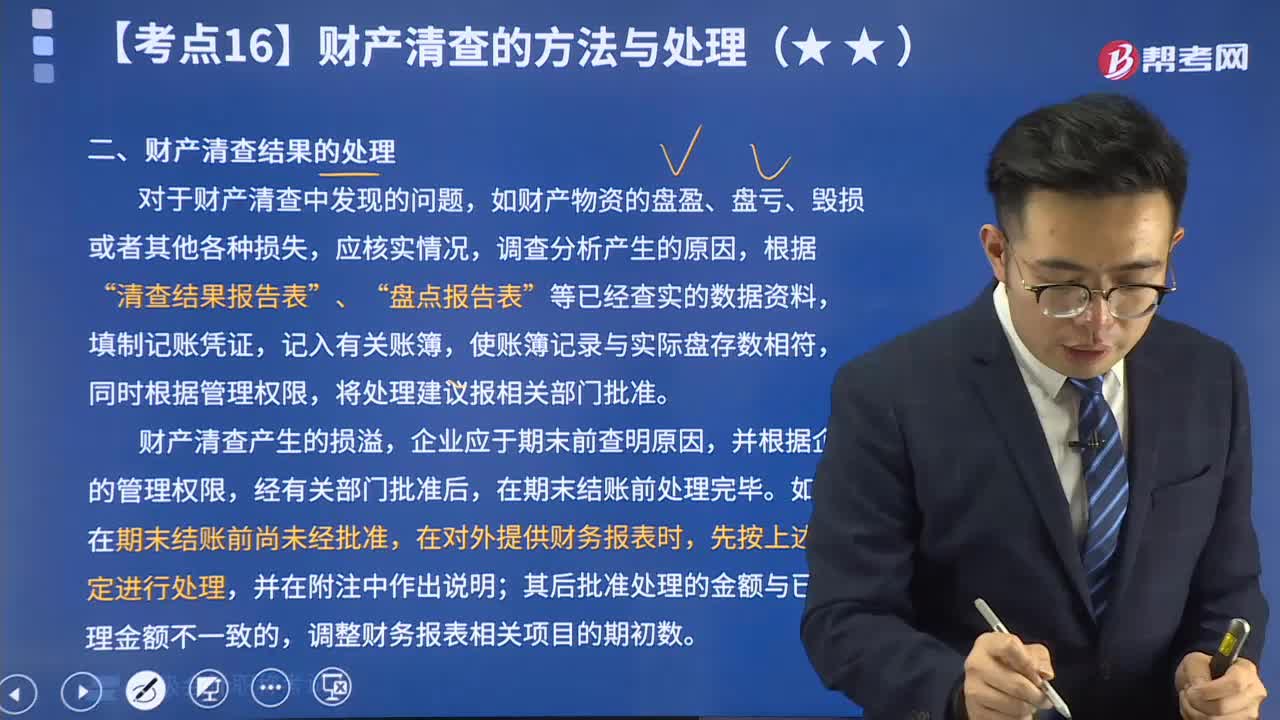

05:205分钟了解什么是财产清查结果的处理:对于财产清查中发现的问题,如财产物资的盘盈、盘亏、毁损或者其他各种损失,应核实情况,调查分析产生的原因,根据“清查结果报告表”、“盘点报告表”等已经查实的数据资料,填制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符,同时根据管理权限,将处理建议报相关部门批准。

04:43

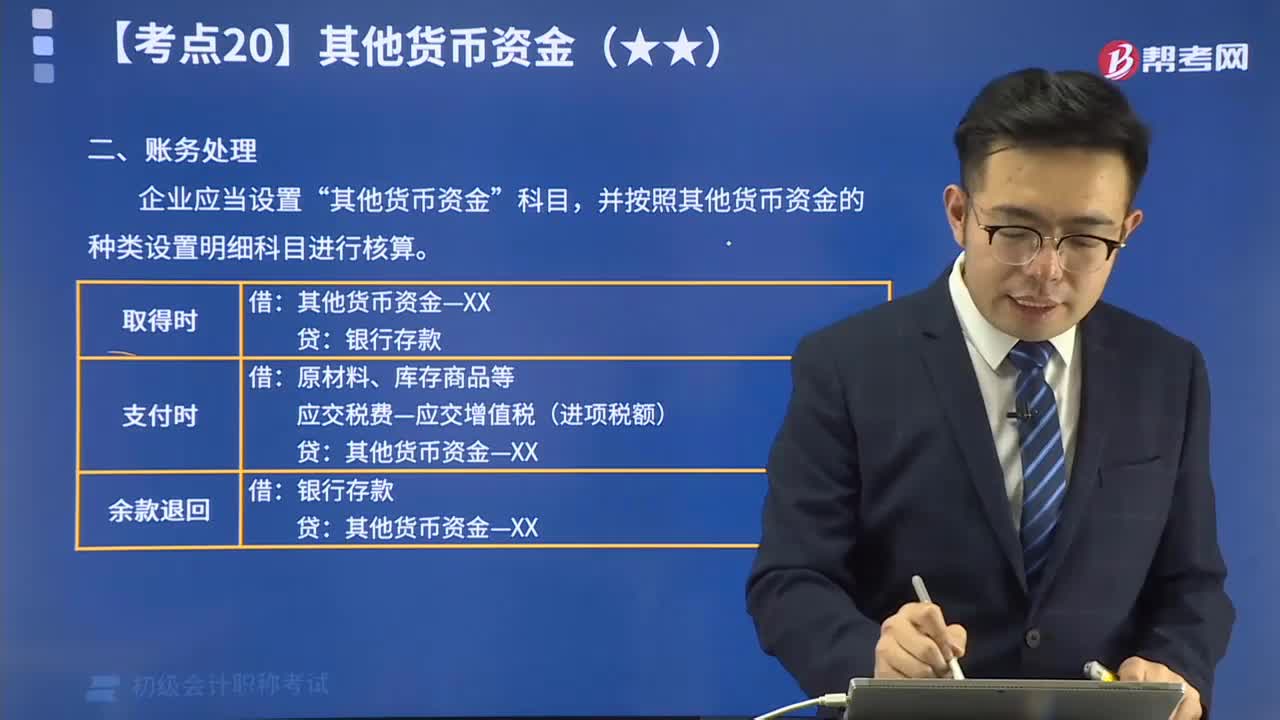

04:43四分钟了解什么是其他货币资金的内容?:其他货币资金是企业除现金、银行存款以外的其他各种货币资金,主要包括银行二票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存欠等。

07:44

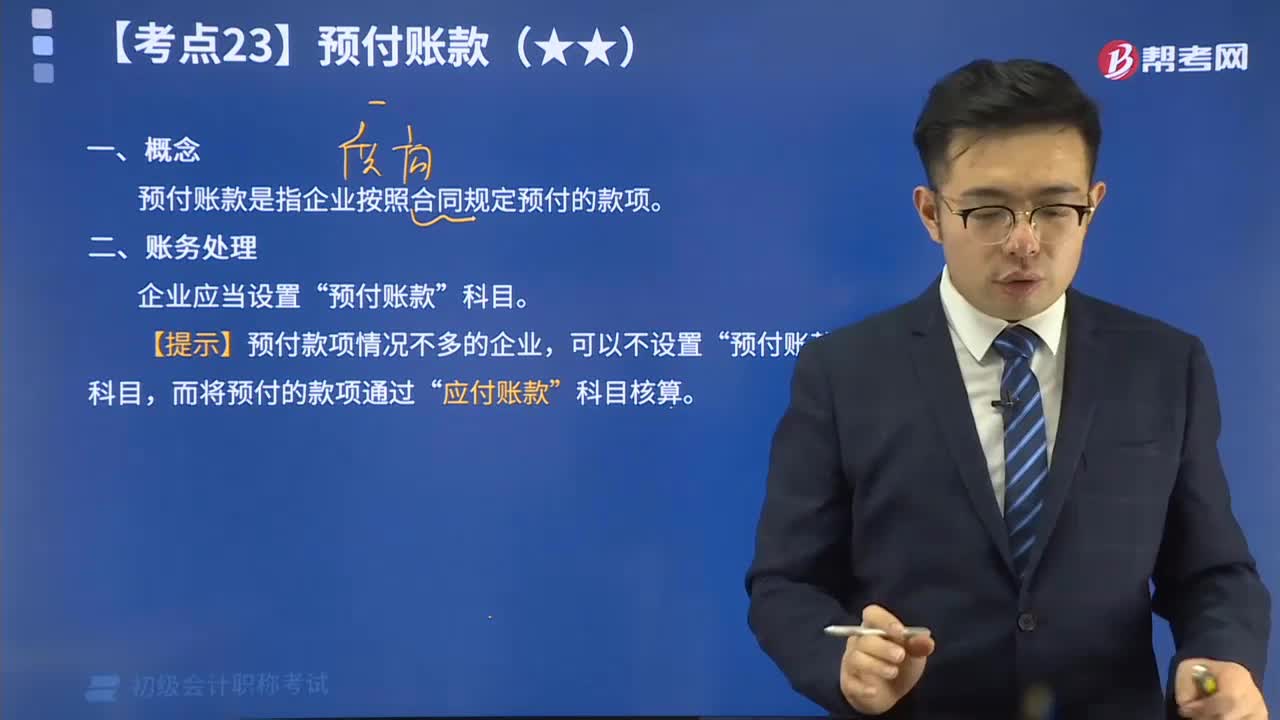

07:44什么是预付账款?:预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是指企业按照合同规定预付的款项“【提示】预付款项情况不多的企业”预付账款“

10:36

10:36其他货币资金的账务处理视频精讲:为了反映和监督其他货币资金的收支和结存情况,企业应当设置“其他货币资斗目,按其他货币资金的种类设置明细科目进行核算。

24:04

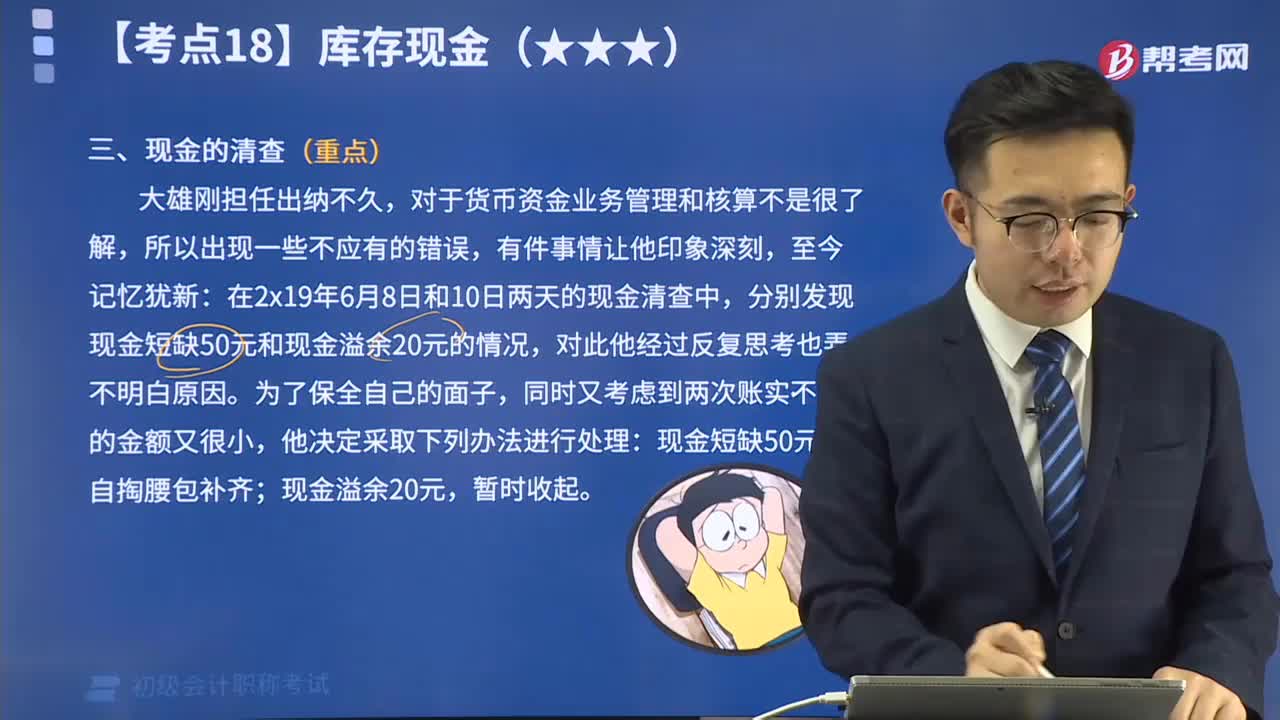

24:04现金的清查视频解说:企业应当按规定进行现金的清查,一般采用实地盘点法,对于清查的结果应当编制现金盘点报告单。如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。按管理权限报经批准后,分别情况处理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日