下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:08

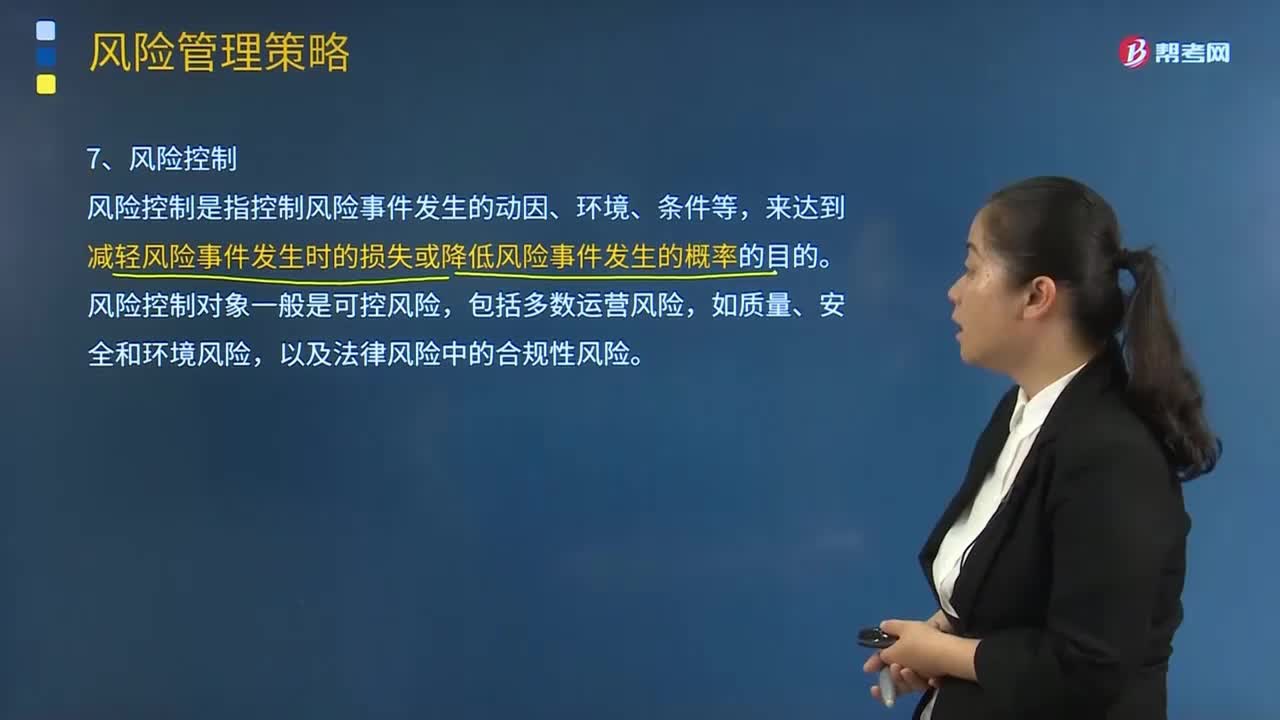

01:08注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

00:51

00:51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

07:19

07:19若目标公司待评估项目经营风险与公司原有经营风险一致,但资本结构与公司原有资本结构不一致用什么办法?:β资产=原有公司的β权益[1+(1-公司原适用所得税税率)×公司原有的产权比率],公司新的β权益=β资产×[1+(1-公司新适用所得税税率)×公司新的产权比率]。③根据新的β权益计算股东要求的报酬率,股东要求的报酬率=无风险利率+β权益×市场风险溢价。④计算新的加权平均资本成本,加权平均资本成本=负债税前成本×(1-所得税税率)×新负债比重+权益成本×新权益比重。

02:34

02:34评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

00:46

00:46公司战略与风险管理的考试题型是什么?:公司战略与风险管理的考试题型是什么?客观题(单选24道、每题一分,建议半分钟一道。多选14题、一点五分、建议一分钟一道)、客观题要半小时之内结束。主观题用时会很大,简答题共四个,每题建议12分钟。综合题有1到,建议三十五分钟答完。

00:22

00:22什么是公司战略与风险管理?:什么是公司战略与风险管理?公司战略与风险管理是注册会计师六科之一,一共有7个章节,涵盖管理学、企业战略管理、市场营销等内容。

04:35

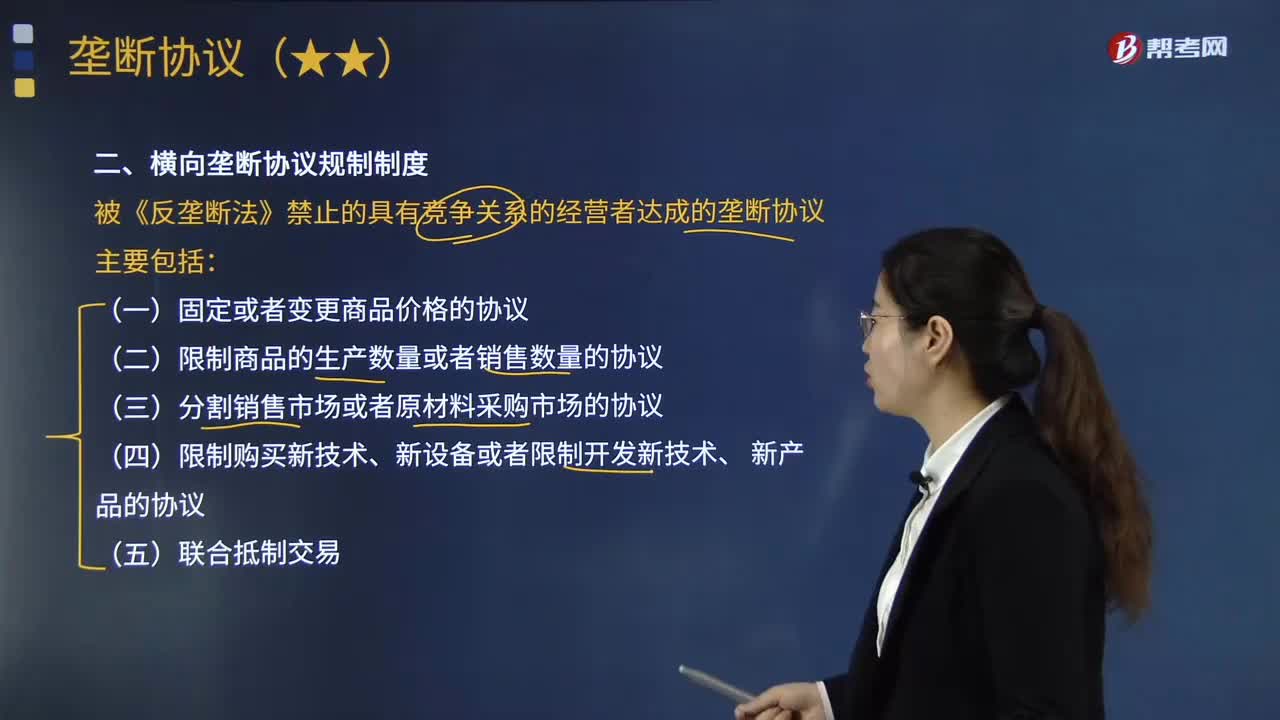

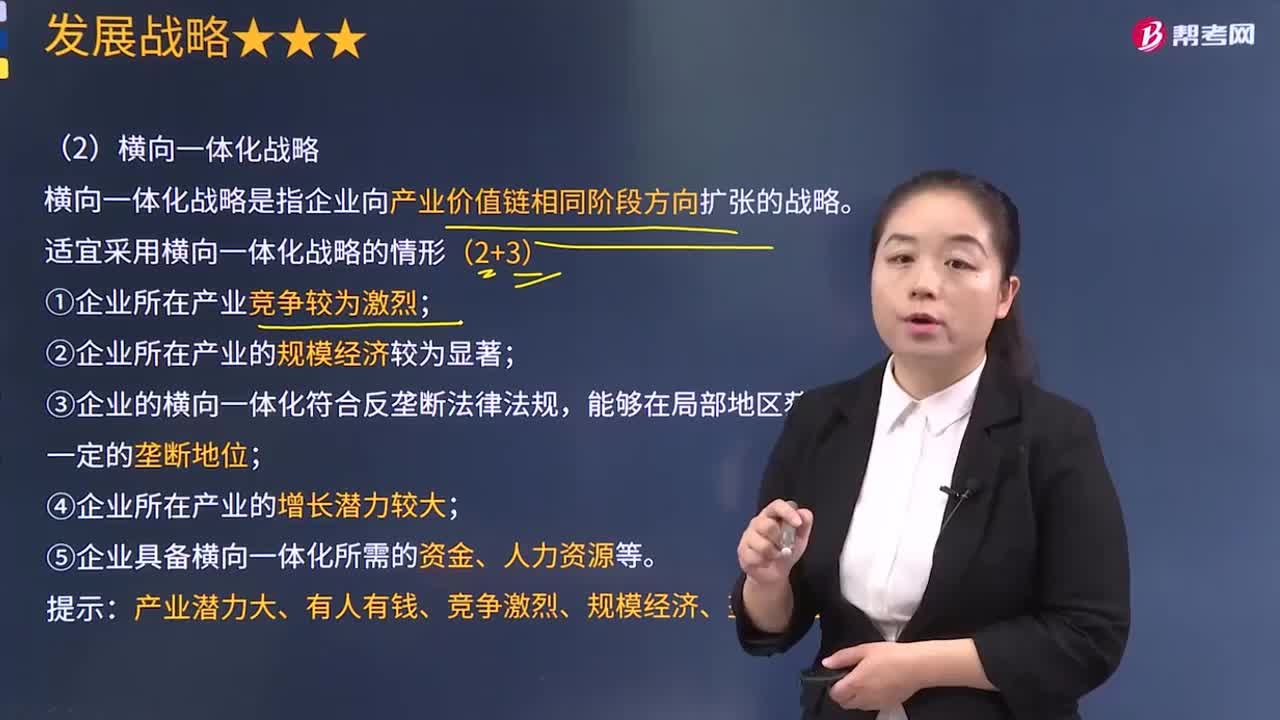

04:35横向一体化战略的含义是什么?:横向一体化战略的含义是什么?横向一体化战略是指企业向产业价值链相同阶段方向扩张的战略。企业采用横向一体化战略的主要目的是实现规模经济以获取竞争优势。适宜采用横向一体化战略的情形(2+3):②企业所在产业的规模经济较为显著;③企业的横向一体化符合反垄断法律法规,⑤企业具备横向一体化所需的资金、人力资源等。B.市场渗透战略。C.纵向一体化战略D.横向一体化战略

03:29

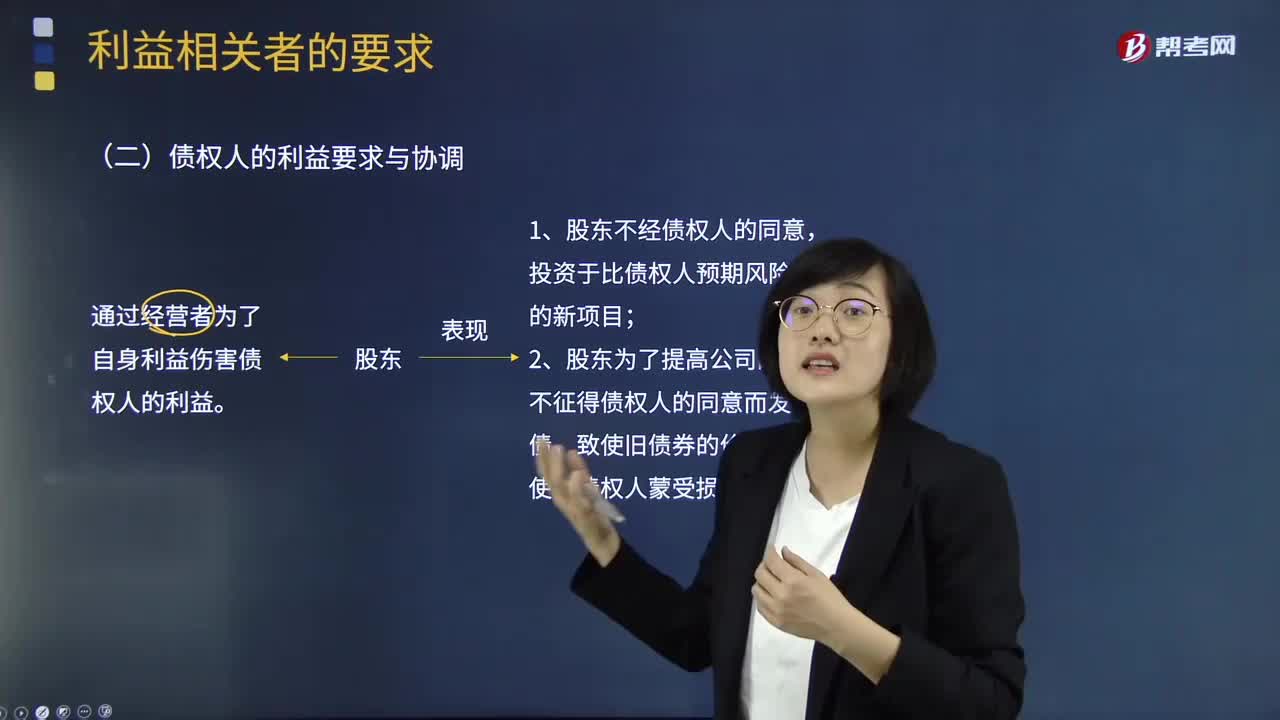

03:29债权人的利益要求与协调视频讲解:当公司向债权人借入资金后,两者也形成一种委托代理关系。债权人把资金借给公司,要求到期时收回本金,并获得约定的利息收入;公司借款的目的是用来经营,两者的利益并不完全一致。债权人事先知晓借出资金是有风险的,并把这种风险的相应报酬嵌入利率。通常要考虑的因素包括:预计公司新增资产的风险、公司未来的资金结构等。他们之间的相互关系和表现为:

03:02

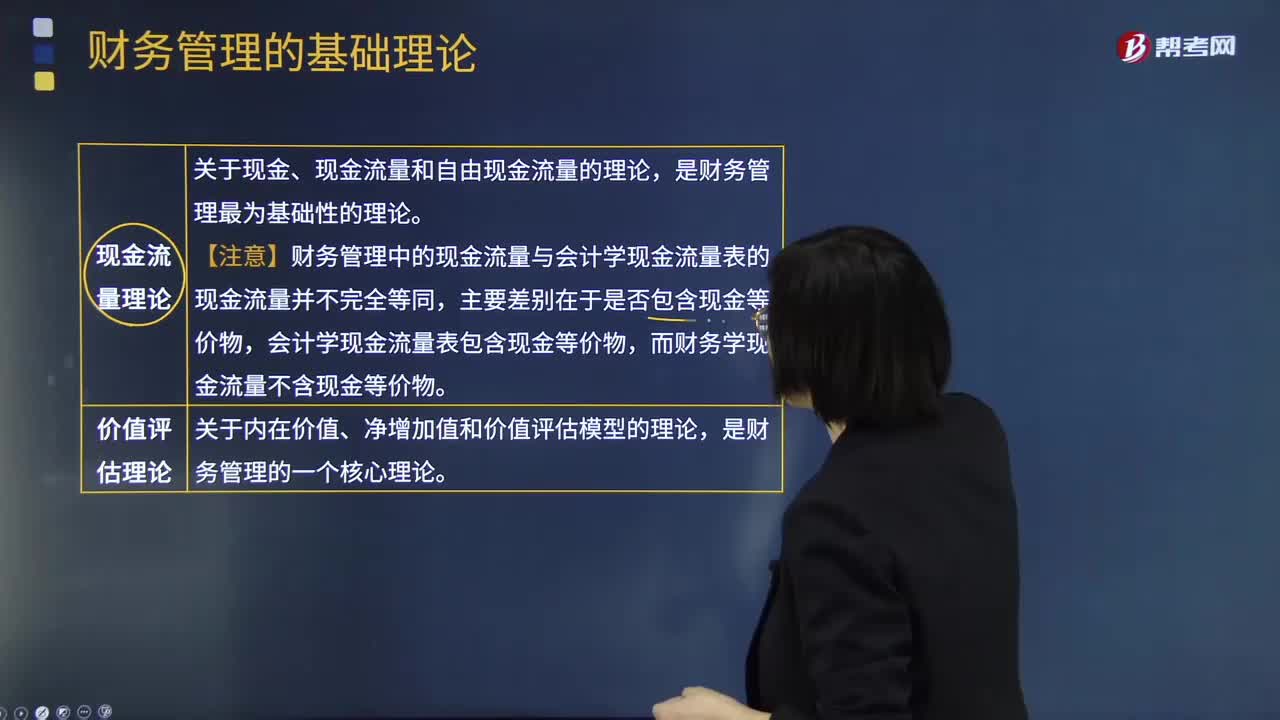

03:02财务管理的基本理论视频解说:在财务管理学科的发展中,对财务管理的理解不断深化,论述不断完善,形成一系列基本理论。这些理论对财务管理实务起着指导作用,是理解财务管理的逻辑基础。下面是五种财务管理的基本理论内容归纳图:

01:28

01:28战略管理过程的三个要素之战略分析视频解说:战略分析的主要目的是评价影响企业目前和今后发展的关键因素,并确定在战略选择步骤中的具体影响因素

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日