下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:22

06:22如何理解背书连续?:如何理解背书连续?

02:04

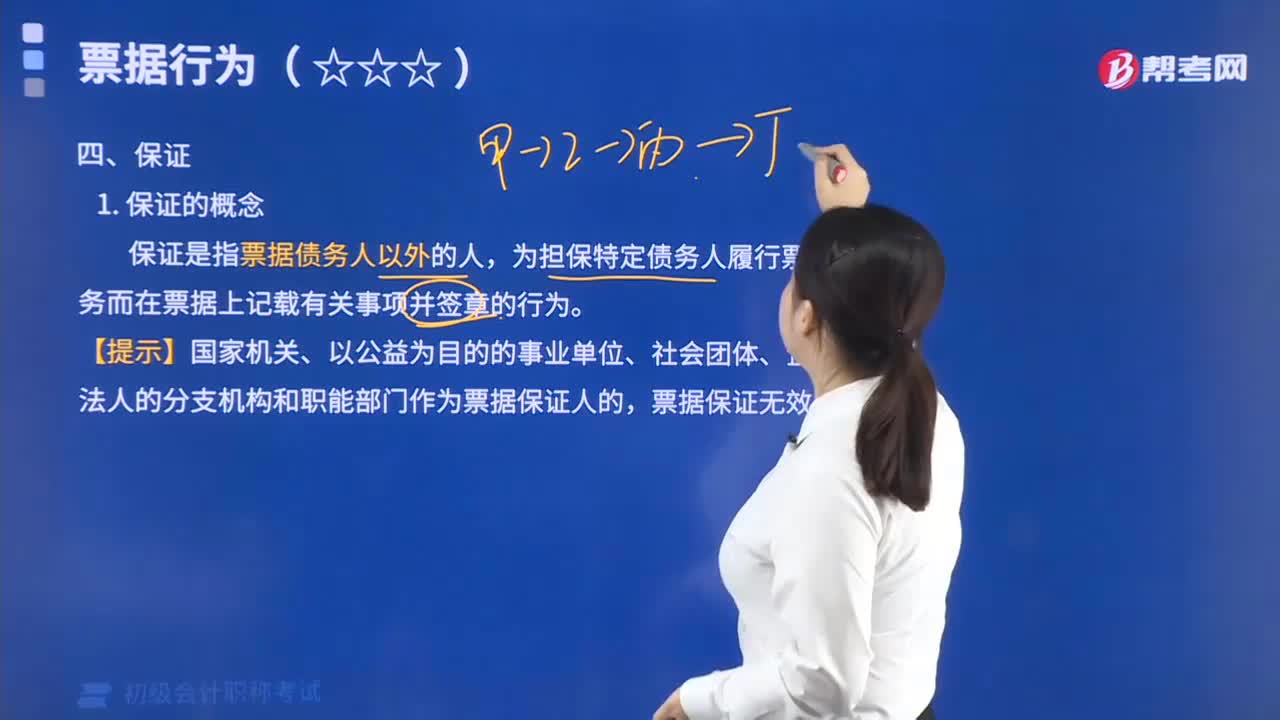

02:04如何理解保证的概念?:如何理解保证的概念?

01:37

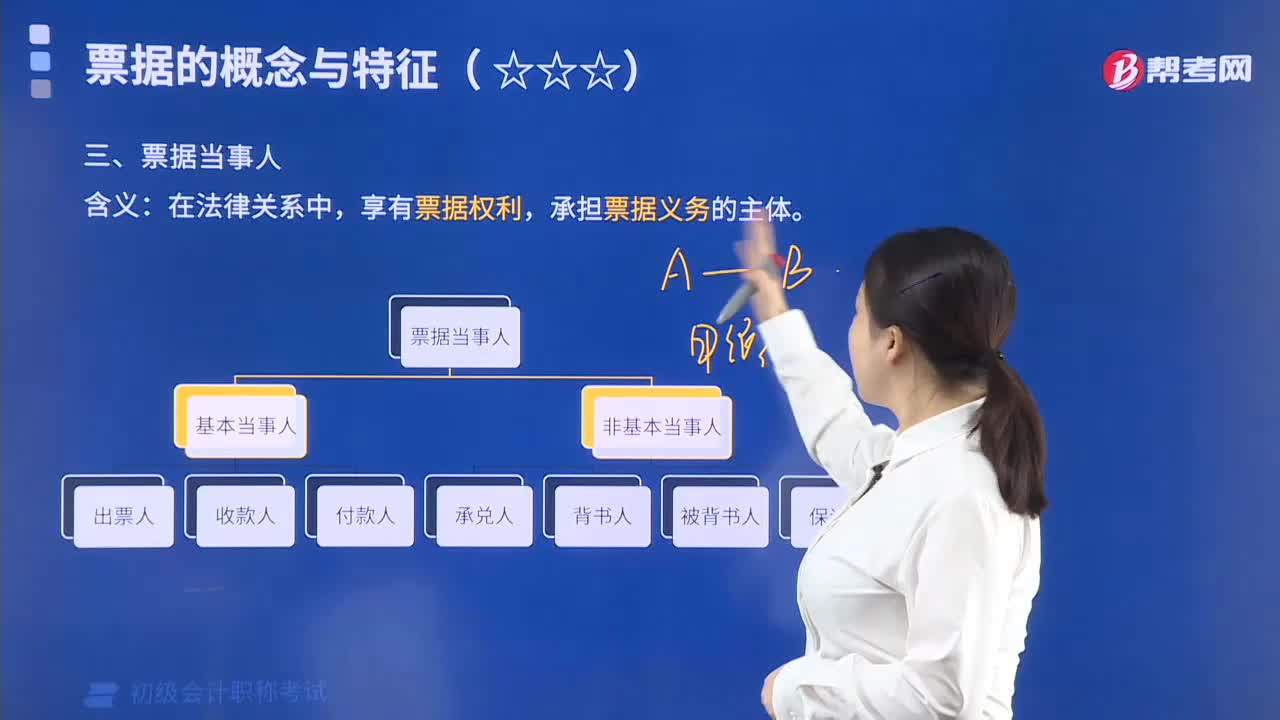

01:37如何理解票据当事人?:如何理解票据当事人?

08:01

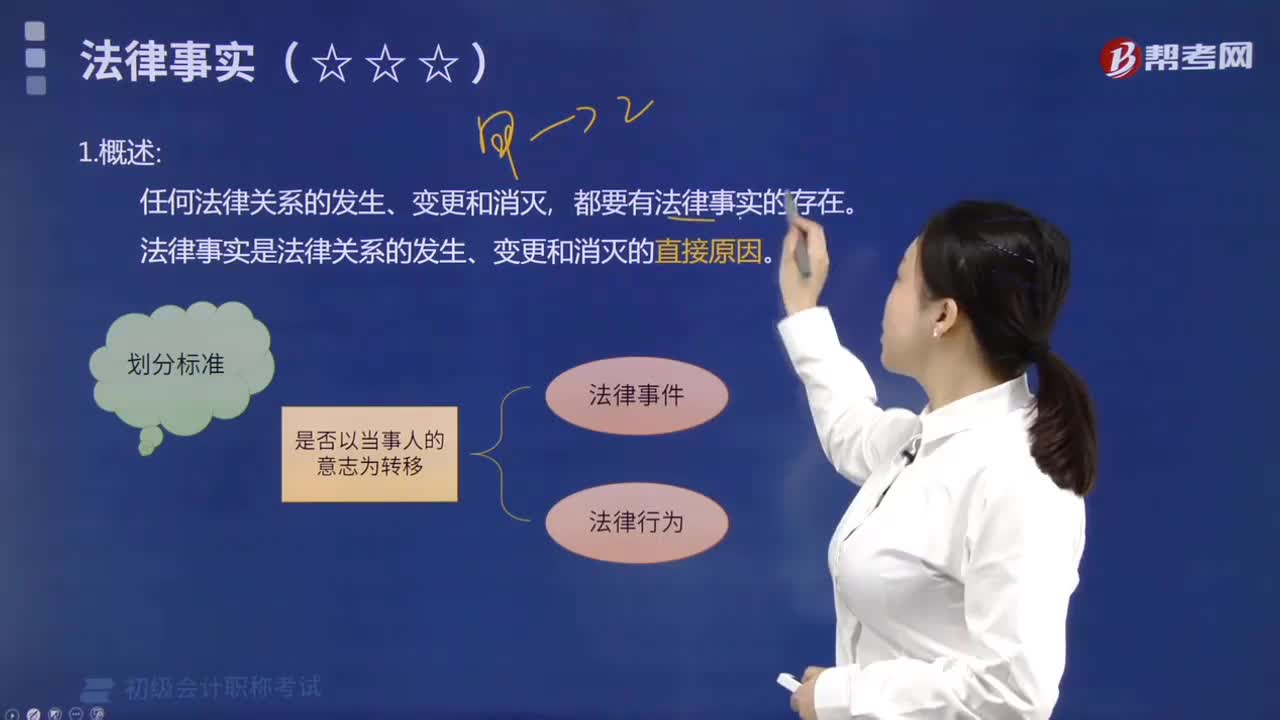

08:01如何理解法律事实?:如何理解法律事实?

00:53

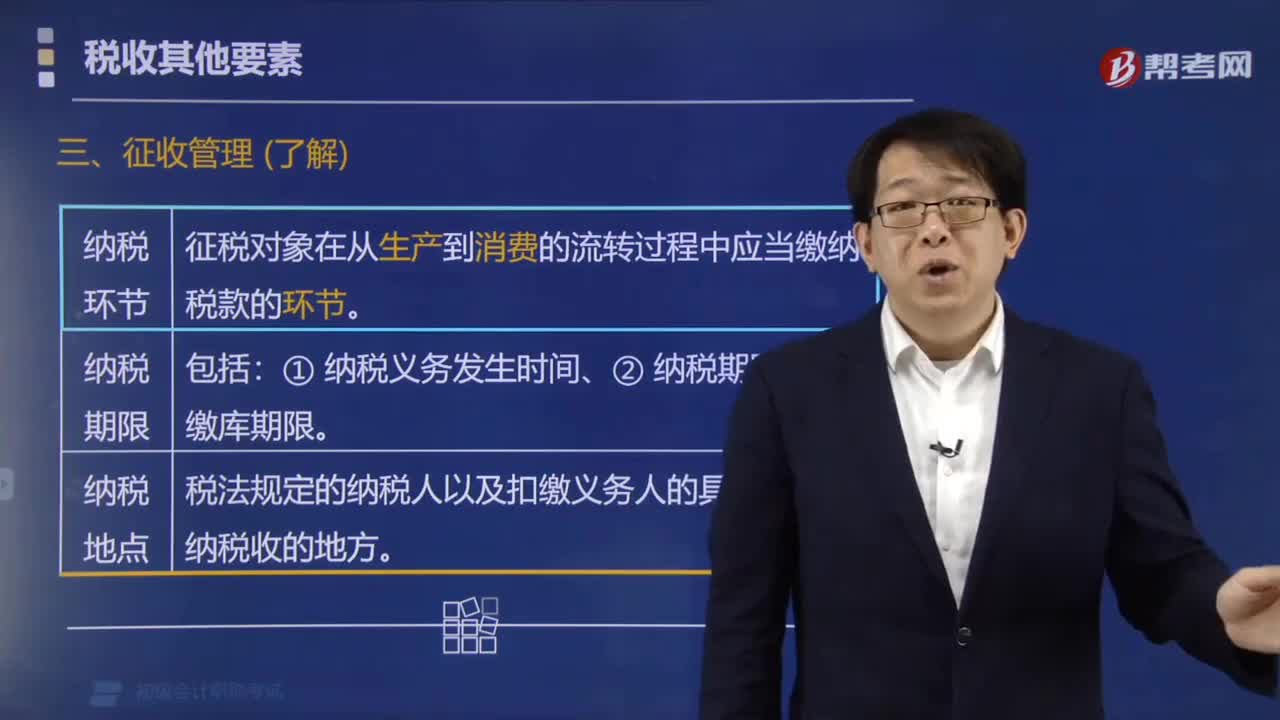

00:53如何理解税法的纳税环节?:如何理解税法的纳税环节?纳税环节是税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节。纳税义务发生时间、纳税期限、缴库期限。纳税地点是指税法规定的纳税人(包括代征、代扣、代缴义务人)的具体申报缴纳税收的地方,【例题·单选题】下列关于纳税环节和纳税期限的表述错误的是( )。A.纳税环节主要指税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节

02:09

02:09购进农产品的进项税额抵扣如何理解?:购进农产品的进项税额抵扣如何理解?购进农产品的进项税额抵扣:(1)纳税人购进用于生产或委托加工13%税率货物的农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额。(3)从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

01:08

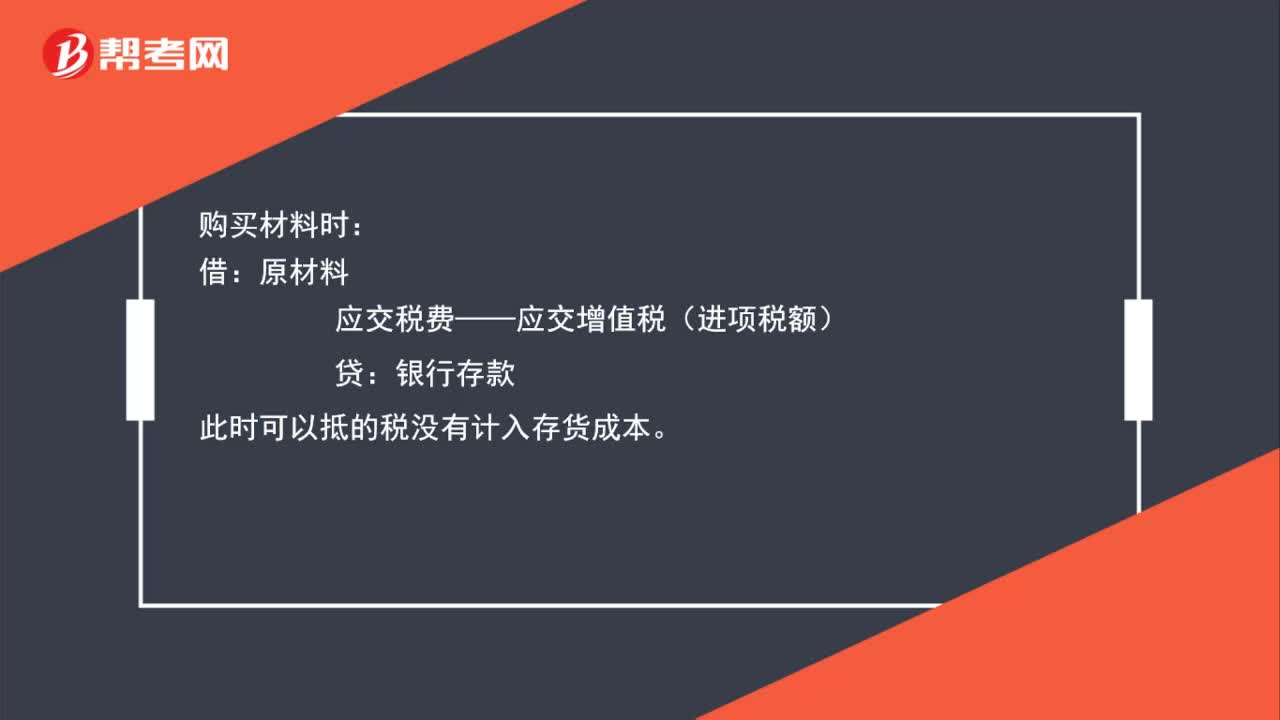

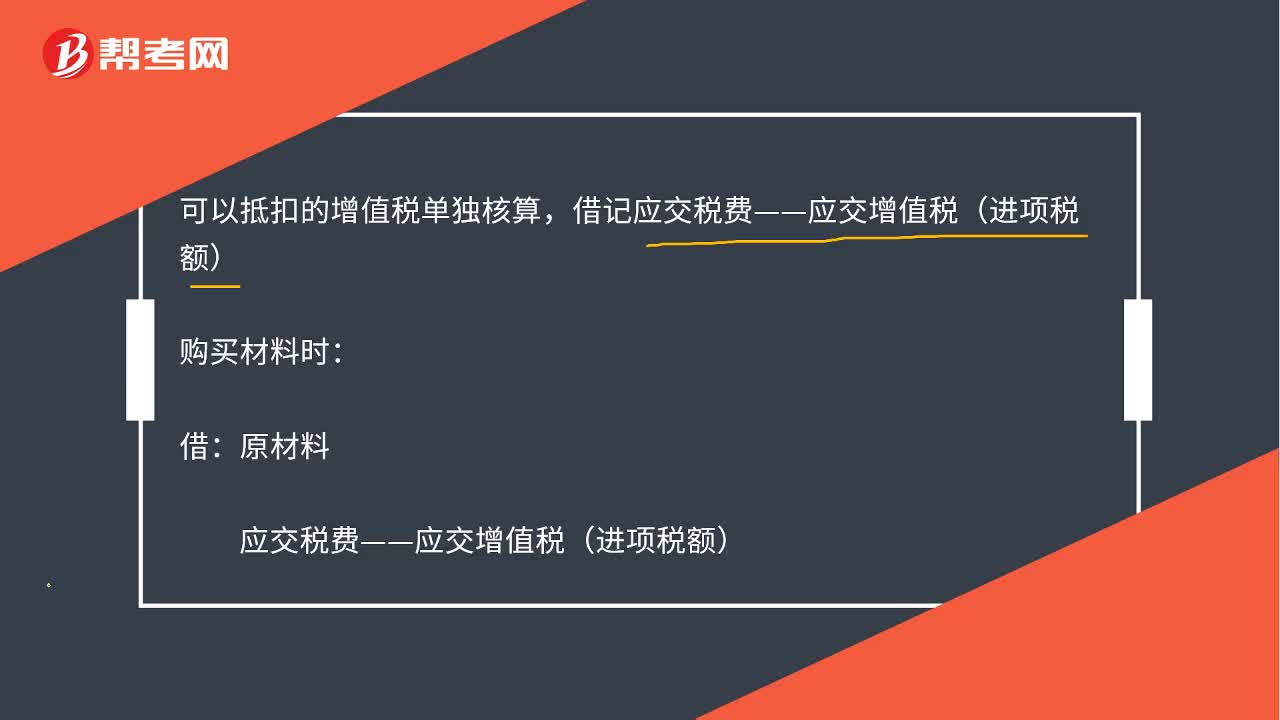

01:08存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

01:24

01:24如何理解权益法和成本法?:如何理解权益法和成本法?成本法和权益法主要针对的是长期股权投资的核算。权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%〜50%。适用情况是对能够实施控制的企业或者是子公司(即占股在50%以上)。成本法下,长期股权投资的账面价值是不发生变化的(除了增资或处置),而权益法下,长期股权投资的账面价值是随着被投资单位所有者权益的变动而变动的。

01:03

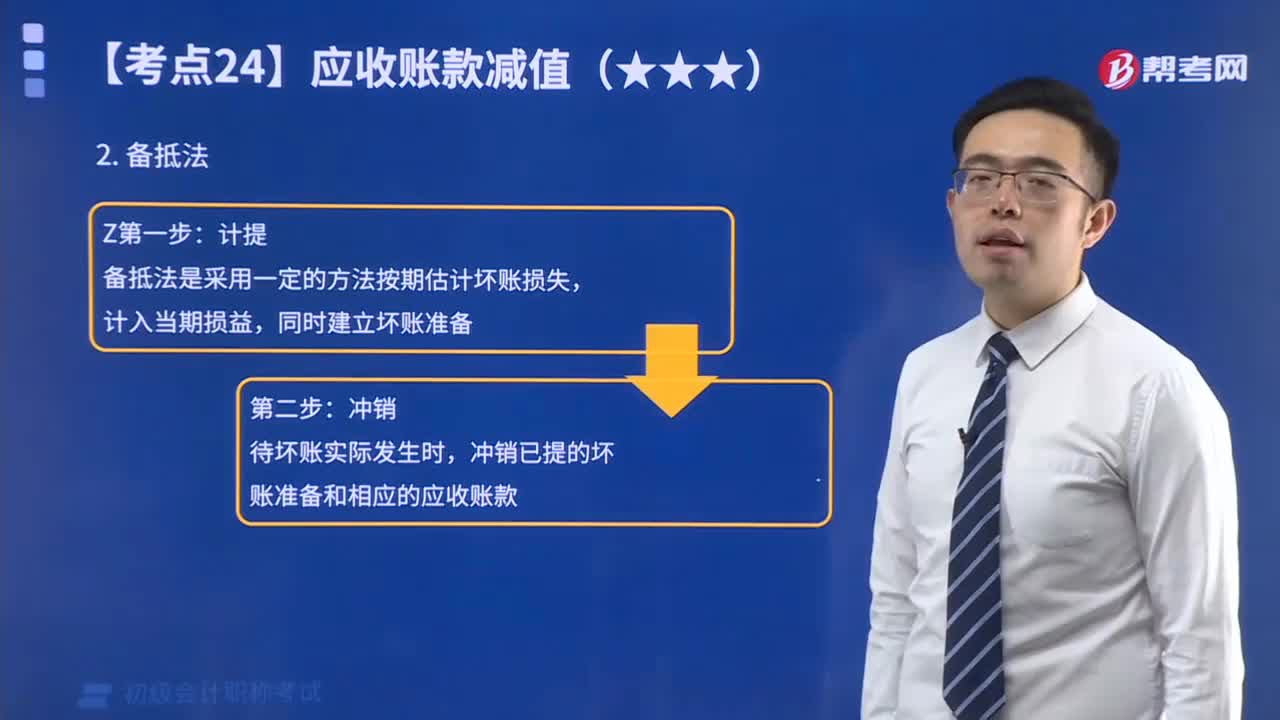

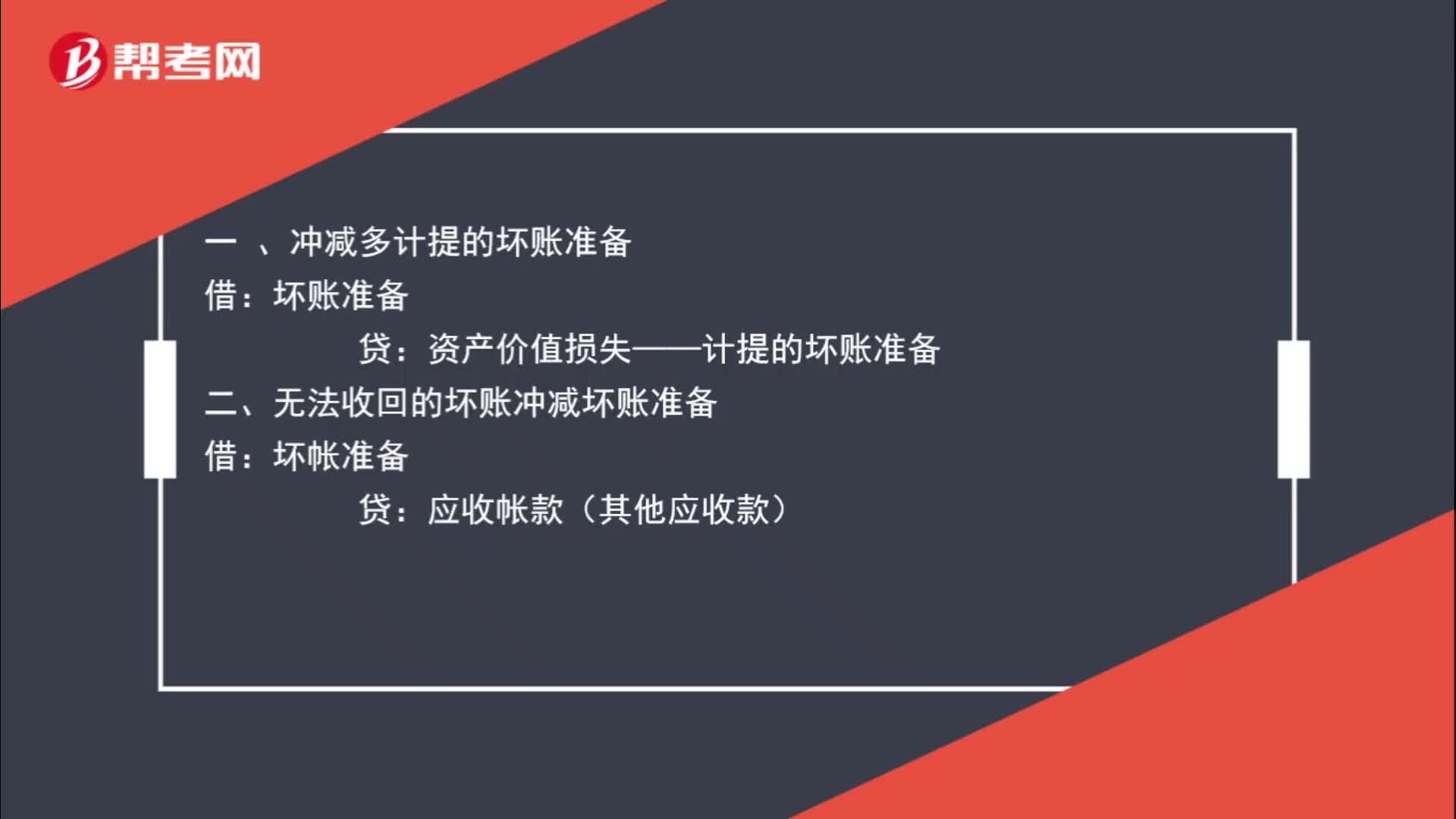

01:03冲减坏账准备分录如何理解,什么是冲减?:冲减坏账准备分录如何理解,什么是冲减?冲减的意思是坏账准备数据过多,不需要那么多,减少坏账准备即冲减坏账准备。一 、冲减多计提的坏账准备:坏账准备:资产价值损失——计提的坏账准备二、无法收回的坏账冲减坏账准备借坏帐准备贷应收帐款(其他应收款)

00:55

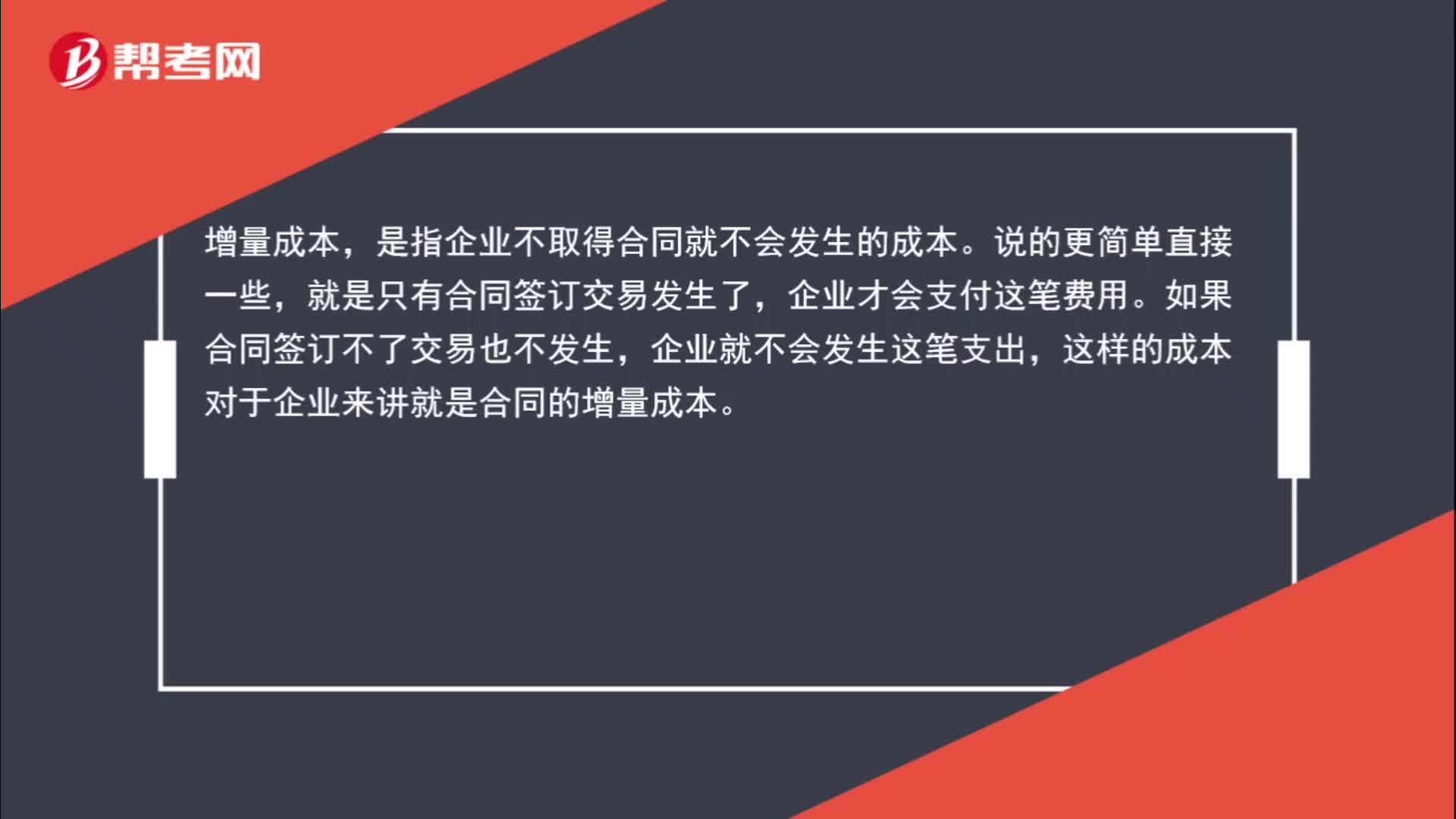

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企业不取得合同就不会发生的成本。说的更简单直接一些,就是只有合同签订交易发生了,企业才会支付这笔费用。如果合同签订不了交易也不发生,企业就不会发生这笔支出,这样的成本对于企业来讲就是合同的增量成本。

04:55

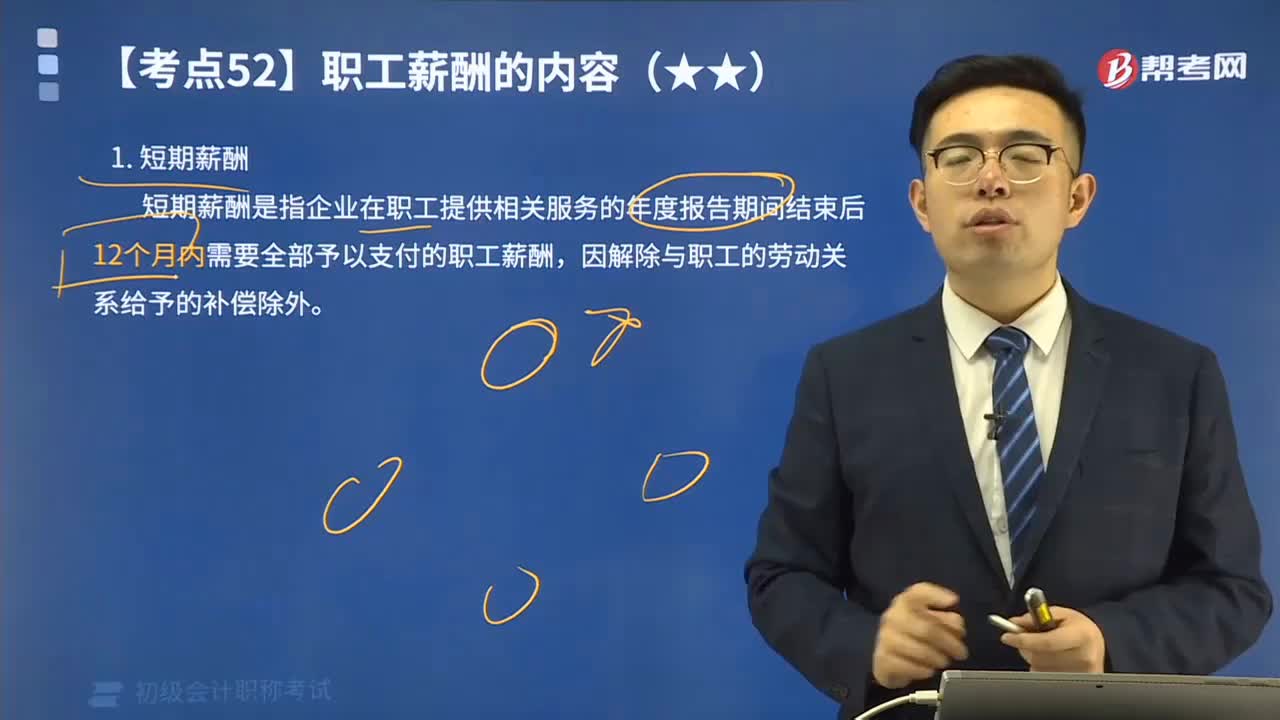

04:55短期薪酬应该如何理解?:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:(1)职工工资、奖金、津贴和补贴。(2)职工福利费。(3)医疗保险费、工伤保险费和生育保险费。(6)短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利。

00:44

00:44存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日