下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

00:32合同履约成本如何理解?:合同履约成本如何理解?合同履约成本“核算企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照本准则应当确认为一项资产的成本”企业在确认收入的同时。结转这个成本,计入损益,也就是确认为主营业务成本等。

02:14

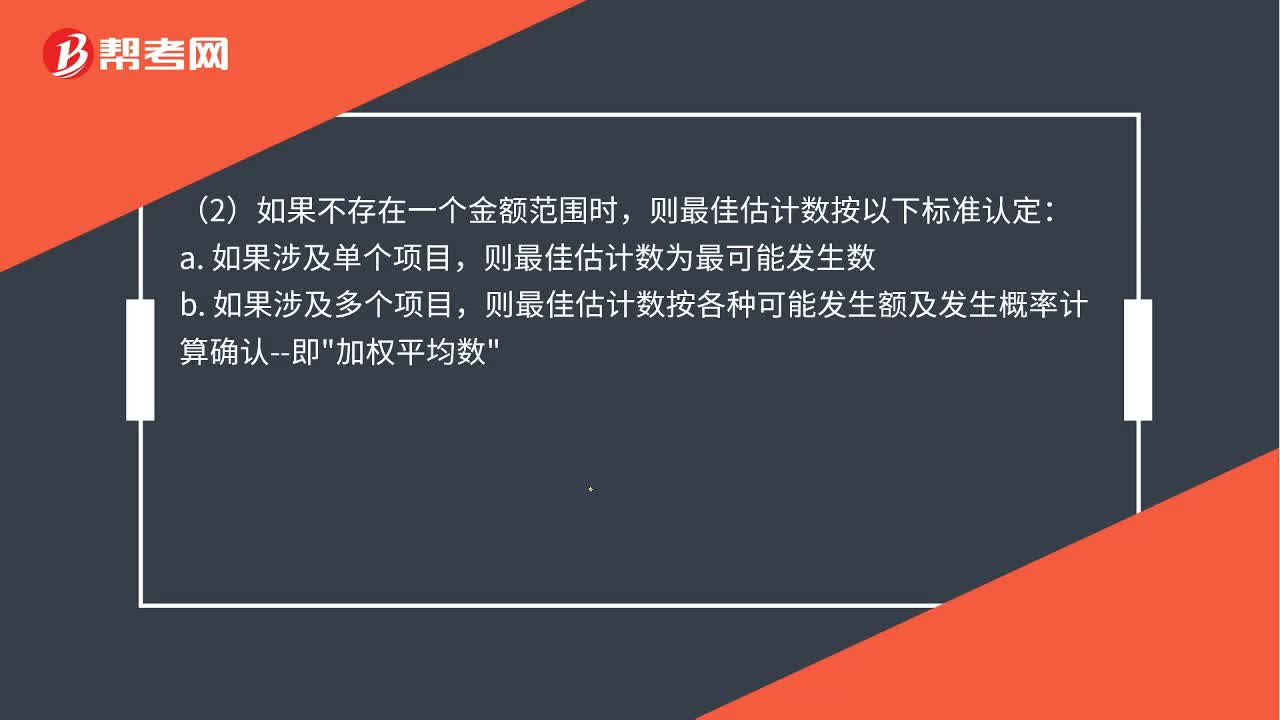

02:14预计负债如何计量?:(一)预计负债的初始计量,(1)当清偿因或有事项而确认的负债所需支出存在一个金额范围时,则最佳估计数应按此范围的上下限金额的平均数确认:则最佳估计数按各种可能发生额及发生概率计算确认--即"加权平均数"。如果清偿因或有事项而确认的负债所需支出全部或部分预期由第三方或其他方补偿,则补偿金额只能在基本确定有收到时。作为资产单独确认。且确认的补偿金额不应超过所确认负债的账面价值“

01:49

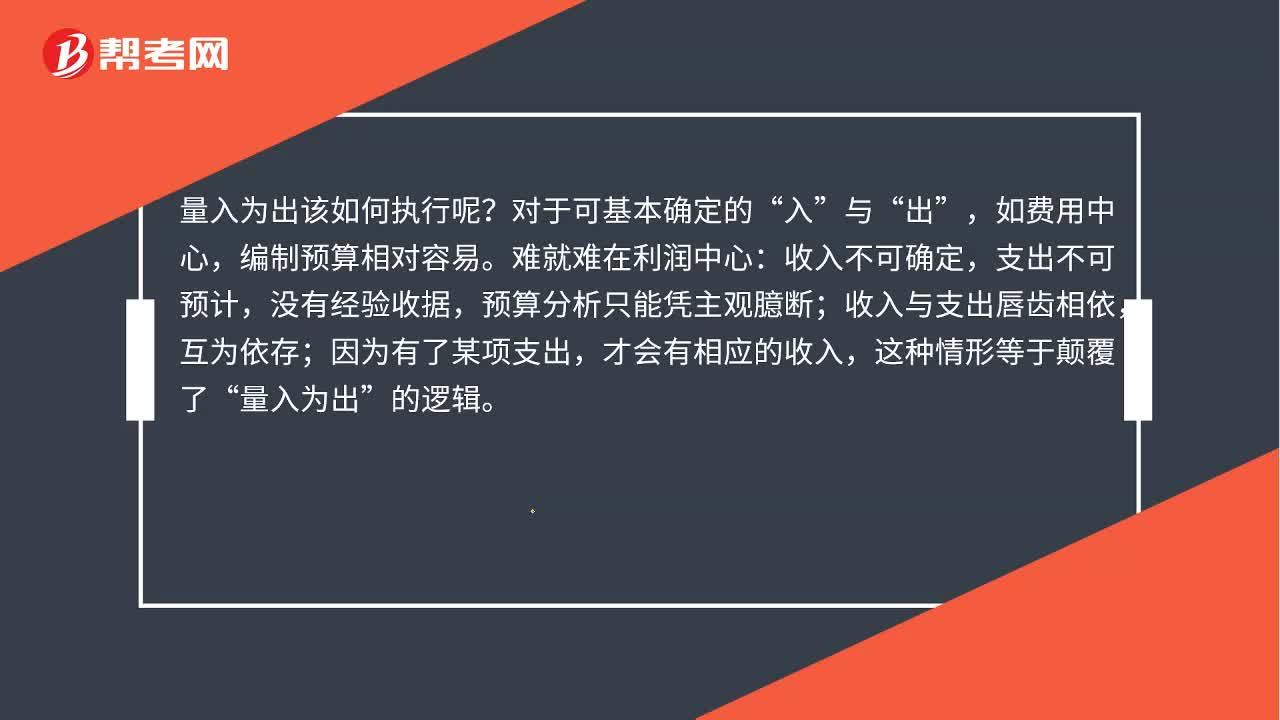

01:49如何理解企业财务预算分析中的量入为出?:如何理解企业财务预算分析中的量入为出?资金充裕的企业更应关注预算,因为钱多乱花的可能性更大。盲目扩张往往会迷住双眼。这时更需要预算限制当下,量入为出该如何执行呢?编制预算相对容易,难就难在利润中心。收入不可确定:支出不可预计,预算分析只能凭主观臆断,收入与支出唇齿相依;因为有了某项支出;才会有相应的收入,华为公司对利润中心预算支出秉持的原则是。是否有利于潜力与效益的增长,但框定比率。

01:23

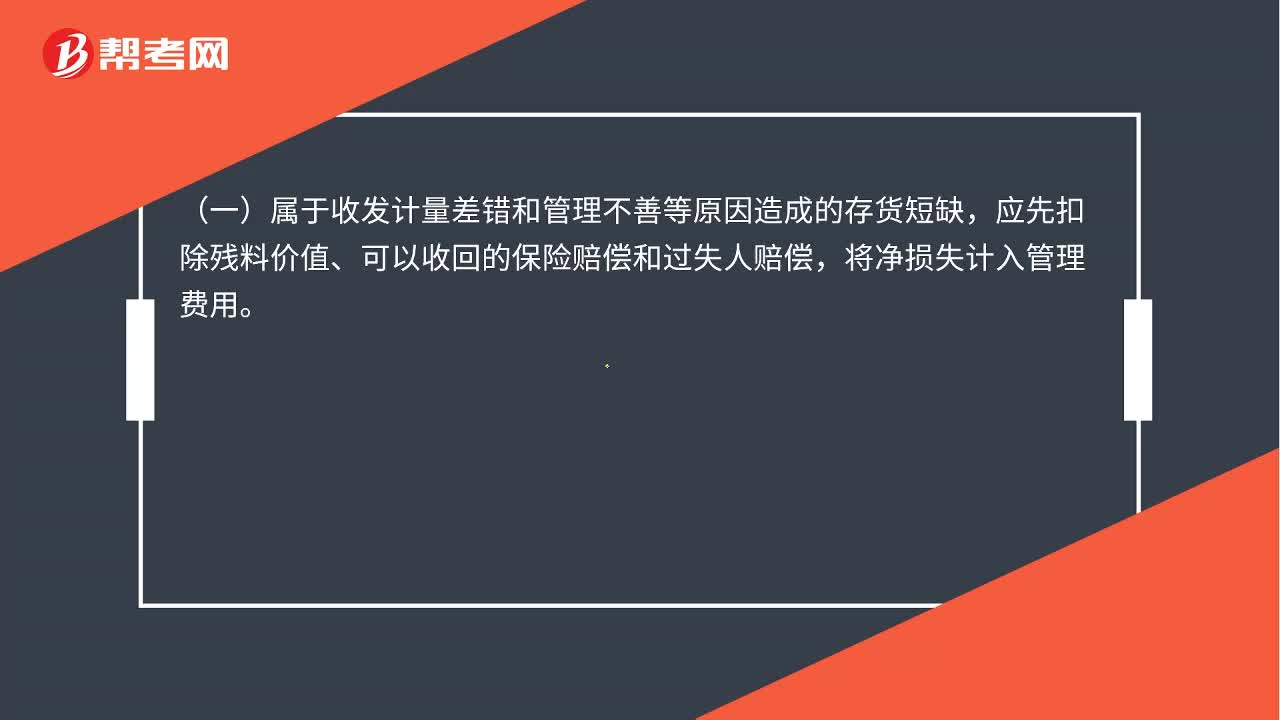

01:23存货盘亏或毁损如何处理?:存货盘亏或毁损如何处理?存货发生的盘亏或毁损,应作为待处理财产损溢进行核算。根据造成存货盘亏或毁损的原因,(一)属于收发计量差错和管理不善等原因造成的存货短缺,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用。(二)属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。因非正常原因导致的存货盘亏或毁损。

02:36

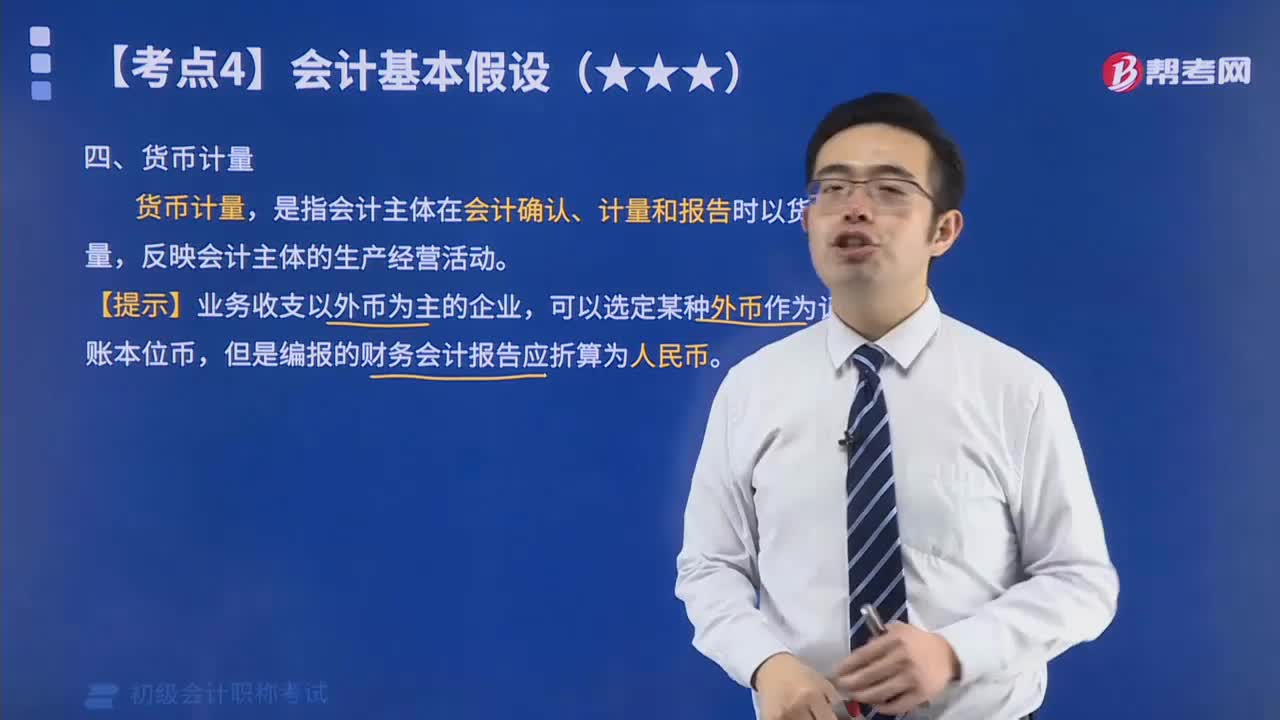

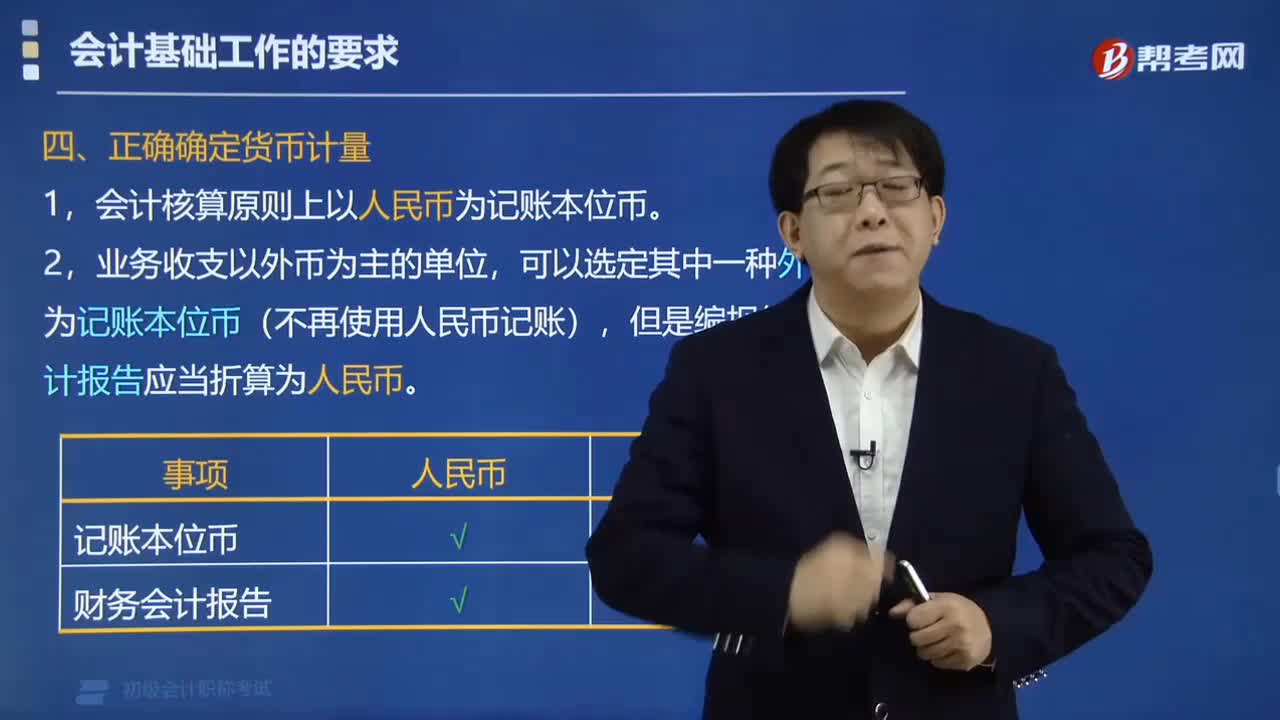

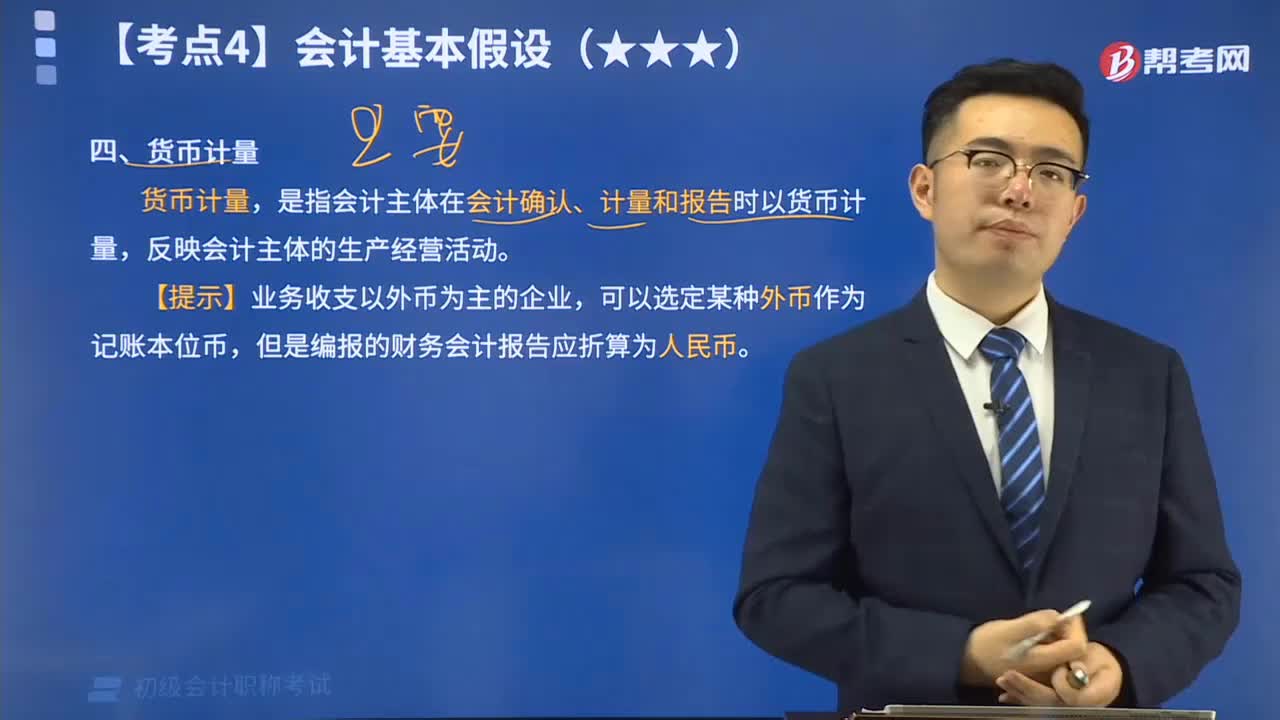

02:36如何正确确定货币计量?:1.会计核算原则上以人民币为记账本位币。可以选定其中一种外币作为记账本位币(不再使用人民币记账),但是编报的财务会计报告应当折算为人民币。【提示】货币计量是指会计主体在会计确认、计量和报告时以货币计量,【例题•多选题】关于货币计量的表述中,A. 货币计量是指会计主体在会计核算中采用货币作为唯一的计量单位,B. 企业的会计核算一定要以人民币为记账本位币。

01:19

01:19如何区分预收账款和其他货币资金?:如何区分预收账款和其他货币资金?预收账款是指企业向购货方预收的购货订金或部分货款。企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分或全部 货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。其他货币资金是指企业除现金和银行存款以外的货币资金。

01:50

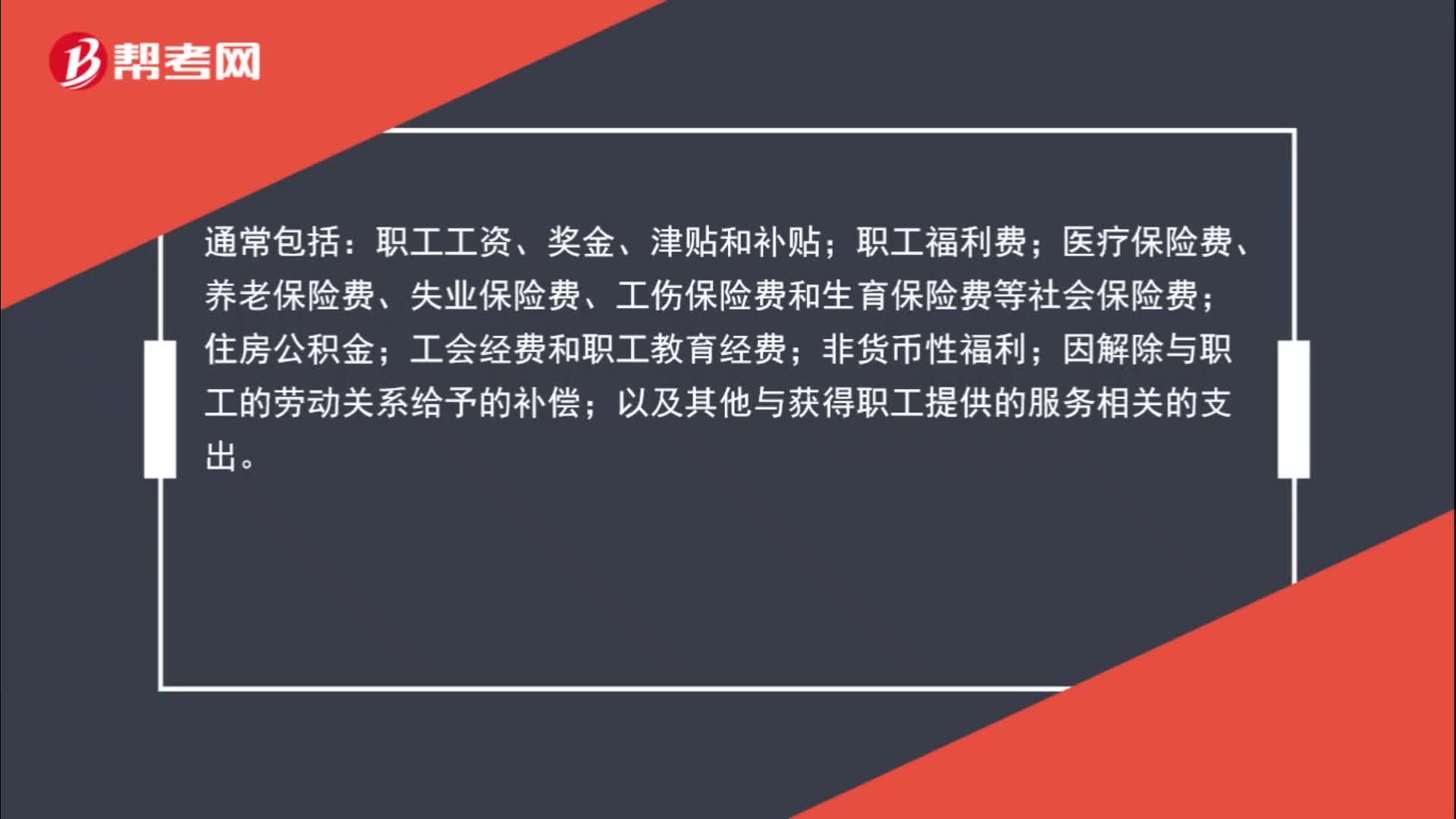

01:50非货币性福利为何计入职工薪酬?:非货币性福利为何计入职工薪酬?职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。职工工资、奖金、津贴和补贴;职工福利费;非货币性福利;因解除与职工的劳动关系给予的补偿;以及其他与获得职工提供的服务相关的支出。非货币性福利是非现金形式给予职工的福利,发的工资这种是现金,如果给职工的其他福利,五一发给职工的外购手机,都属于非货币性福利,是给予职工的一项福利。

00:55

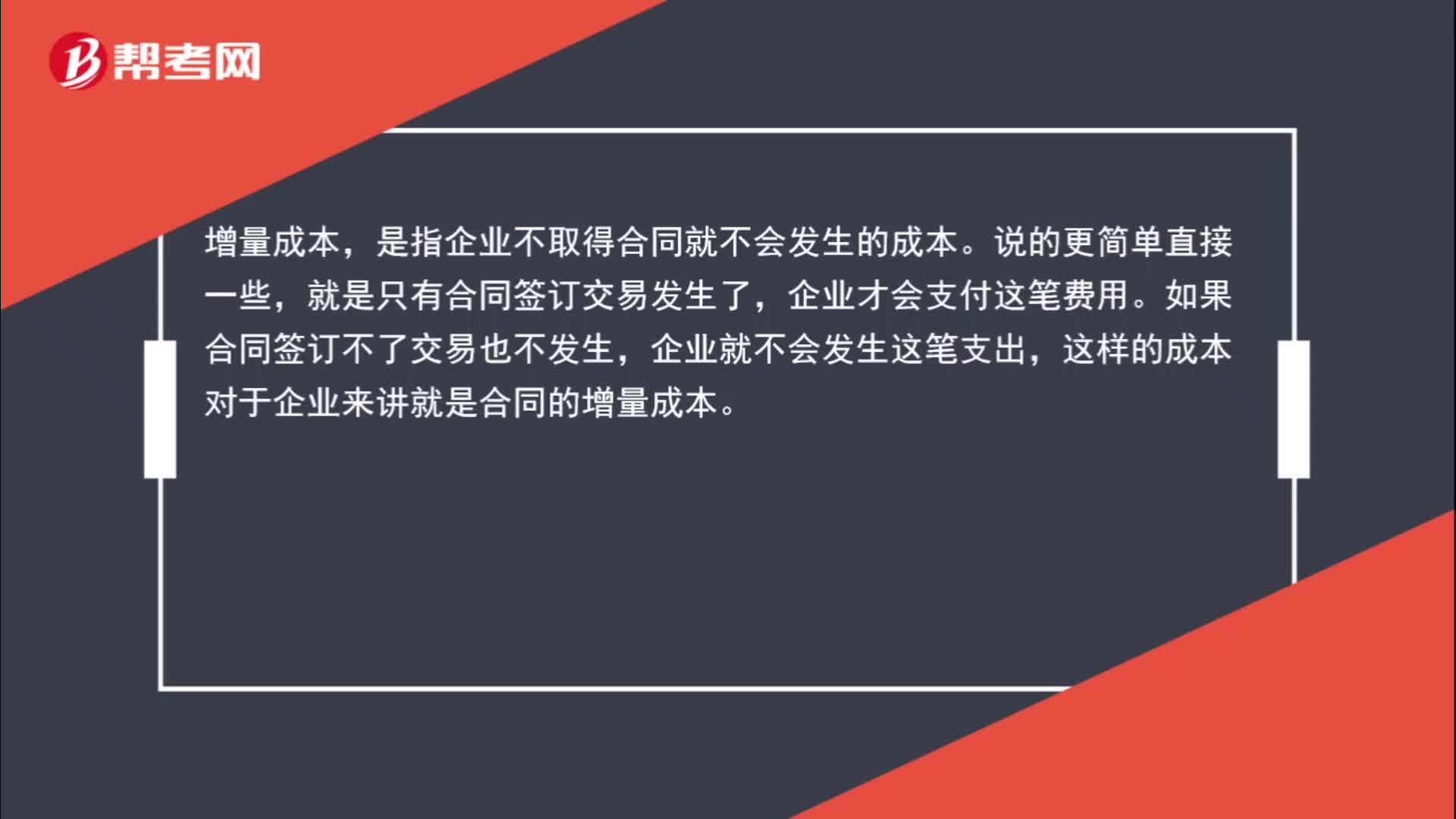

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企业不取得合同就不会发生的成本。说的更简单直接一些,就是只有合同签订交易发生了,企业才会支付这笔费用。如果合同签订不了交易也不发生,企业就不会发生这笔支出,这样的成本对于企业来讲就是合同的增量成本。

04:23

04:23会计基本假设中货币计量是什么?:会计基本假设中货币计量是什么?是指会计主体在会计确认、计量和报告时以货币计量,选择货币这个共同尺度进行计量,能够全面、综合反映企业的生产经营情况。【提示】业务收支以外币为主的企业,A.会计主体是会计工作服务的特定对象,是会计确认、计量和报告的时间范围,C.会计分期是对持续经营假设的有效延续,体现在将企业持续经营的生产经营活动划分为连续的、长短不同的期间;

04:55

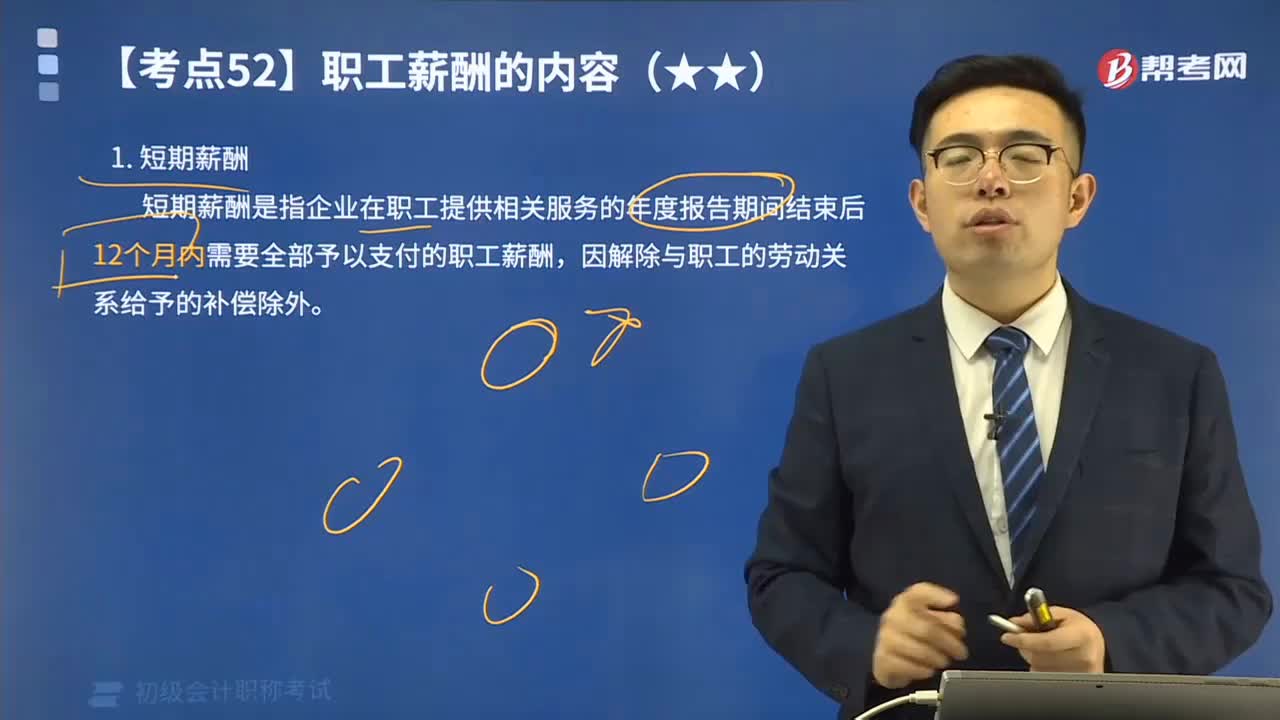

04:55短期薪酬应该如何理解?:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:(1)职工工资、奖金、津贴和补贴。(2)职工福利费。(3)医疗保险费、工伤保险费和生育保险费。(6)短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利。

04:24

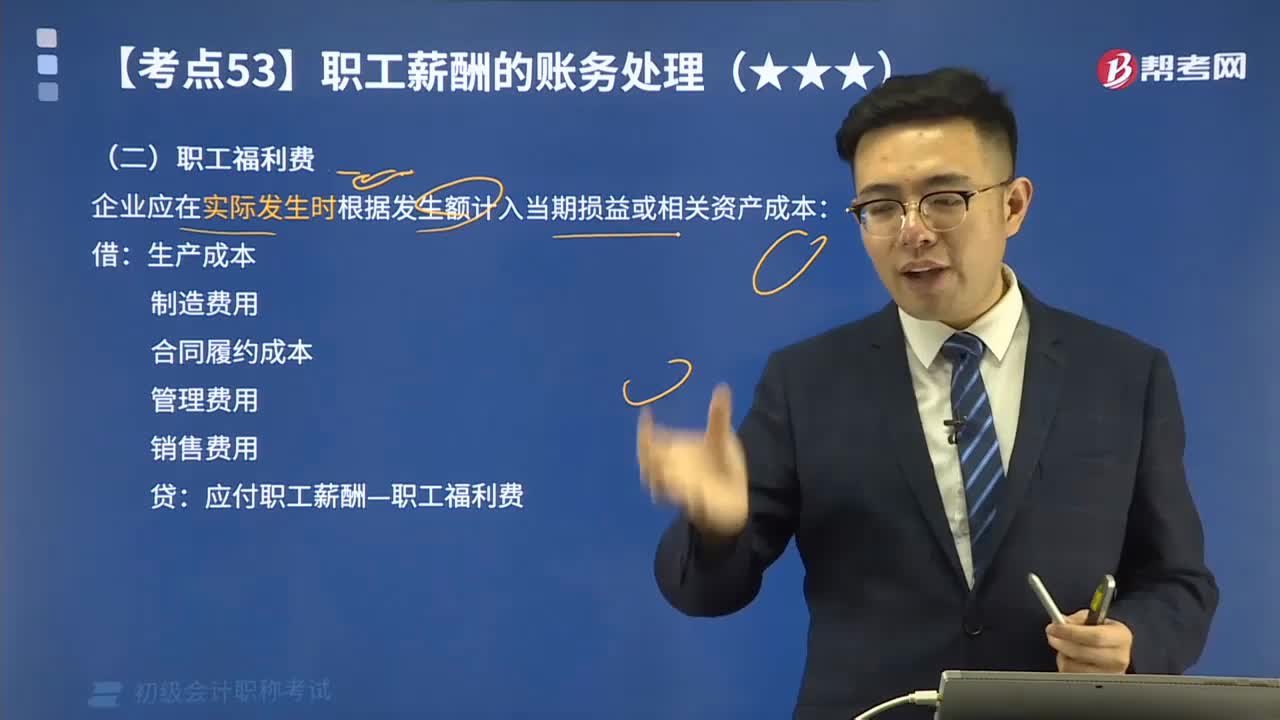

04:24如何理解货币性职工薪酬:职工福利费?:如何理解货币性职工薪酬:职工福利费?企业应在实际发生时根据发生额计入当期损益或相关资产成本:【教材例3-15】乙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费金额。每个职工每月需补贴食堂150元:乙企业支付30000元补贴给食堂,乙企业应编制如下会计分录。

00:44

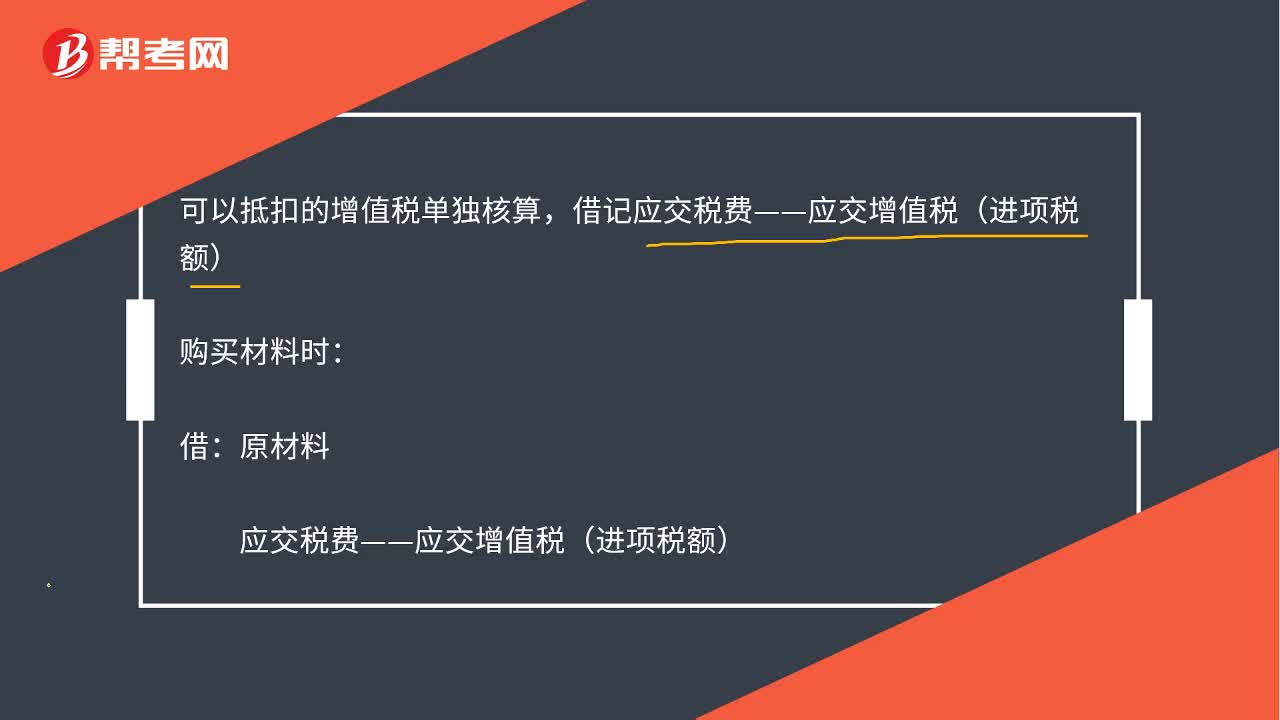

00:44存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日