下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:18

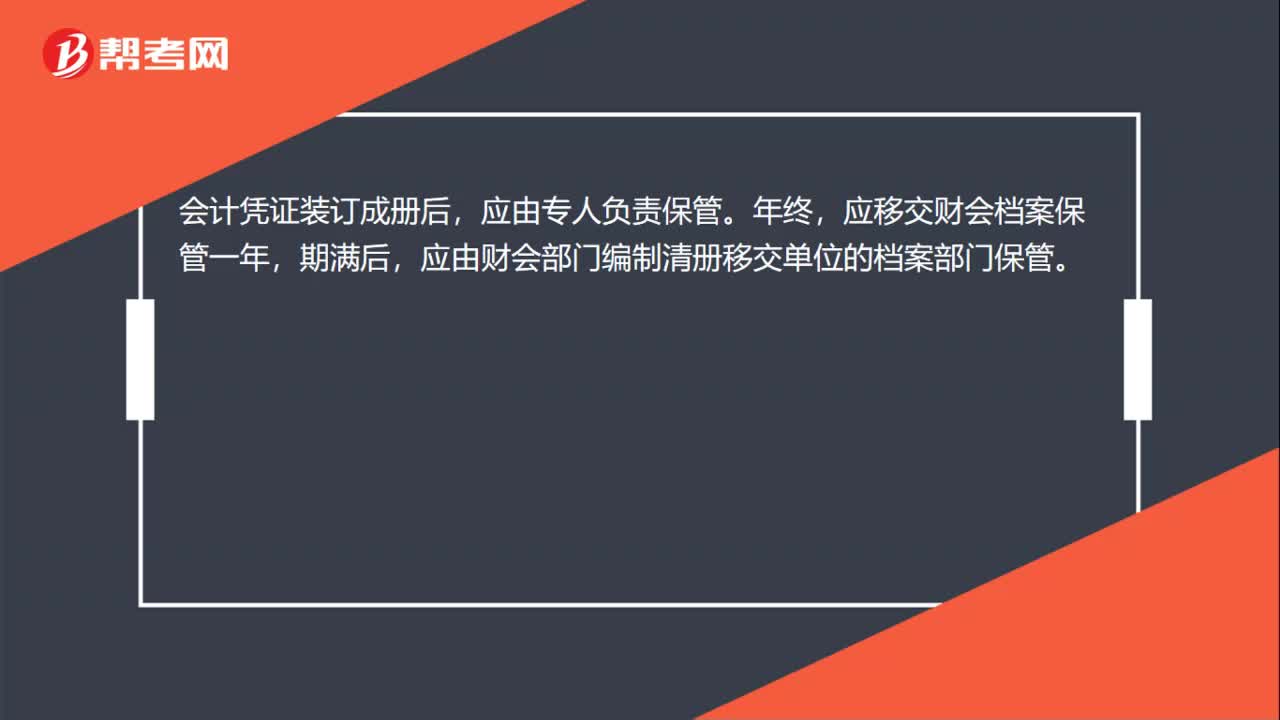

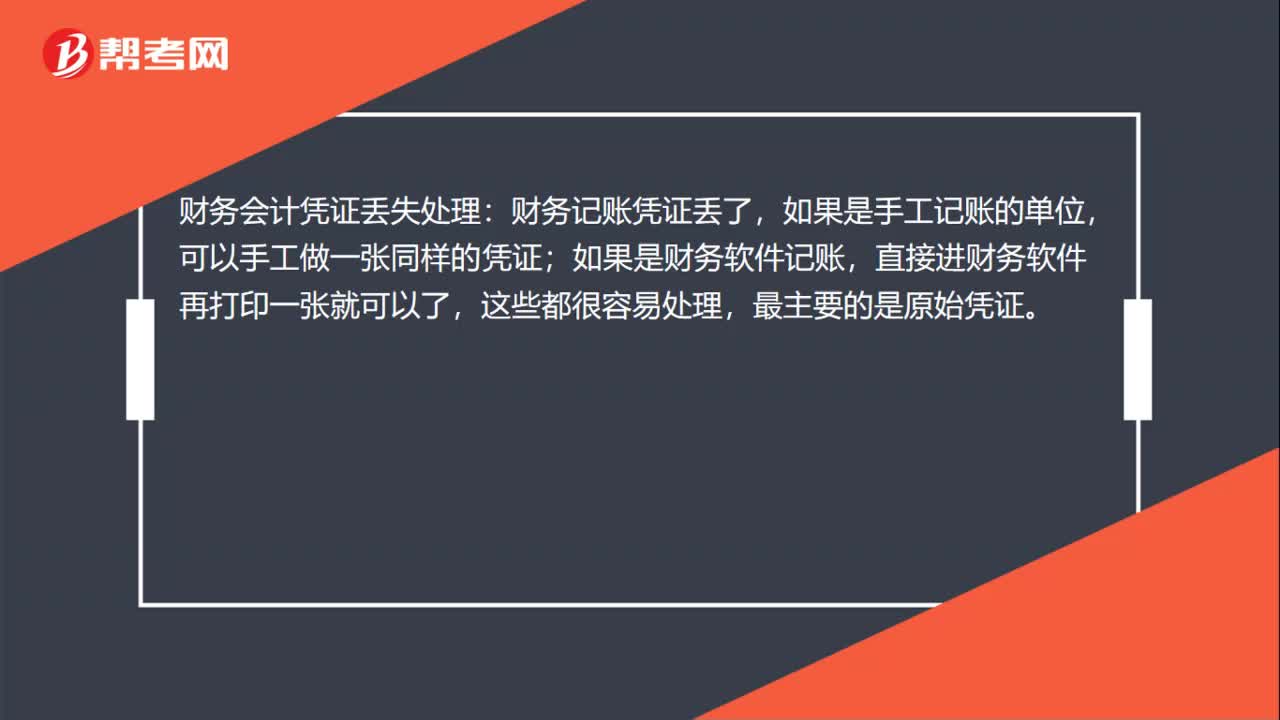

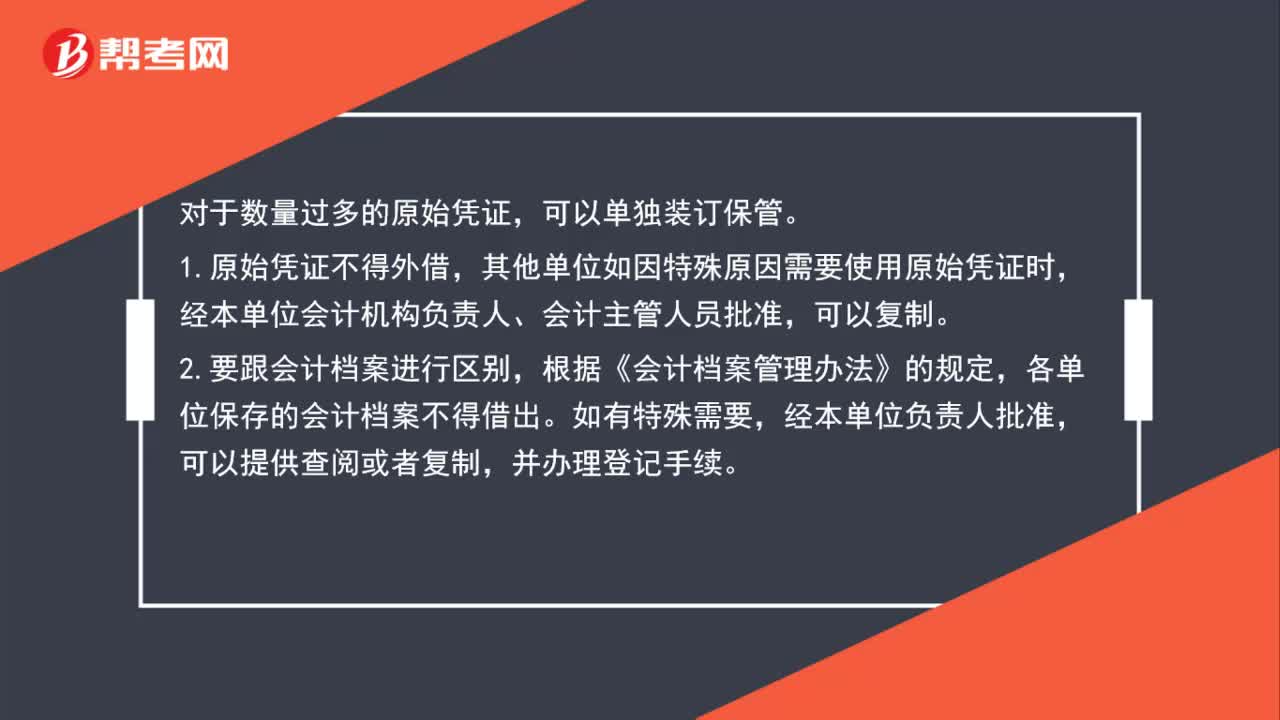

01:18财务原始凭证如何保存?:财务原始凭证如何保存?对于数量过多的原始凭证,可以单独装订保管。1.原始凭证不得外借,其他单位如因特殊原因需要使用原始凭证时,经本单位会计机构负责人、会计主管人员批准,2.要跟会计档案进行区别,根据《会计档案管理办法》的规定,各单位保存的会计档案不得借出。经本单位负责人批准,3.从外单位取得的原始凭证如有遗失,应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等。

01:49

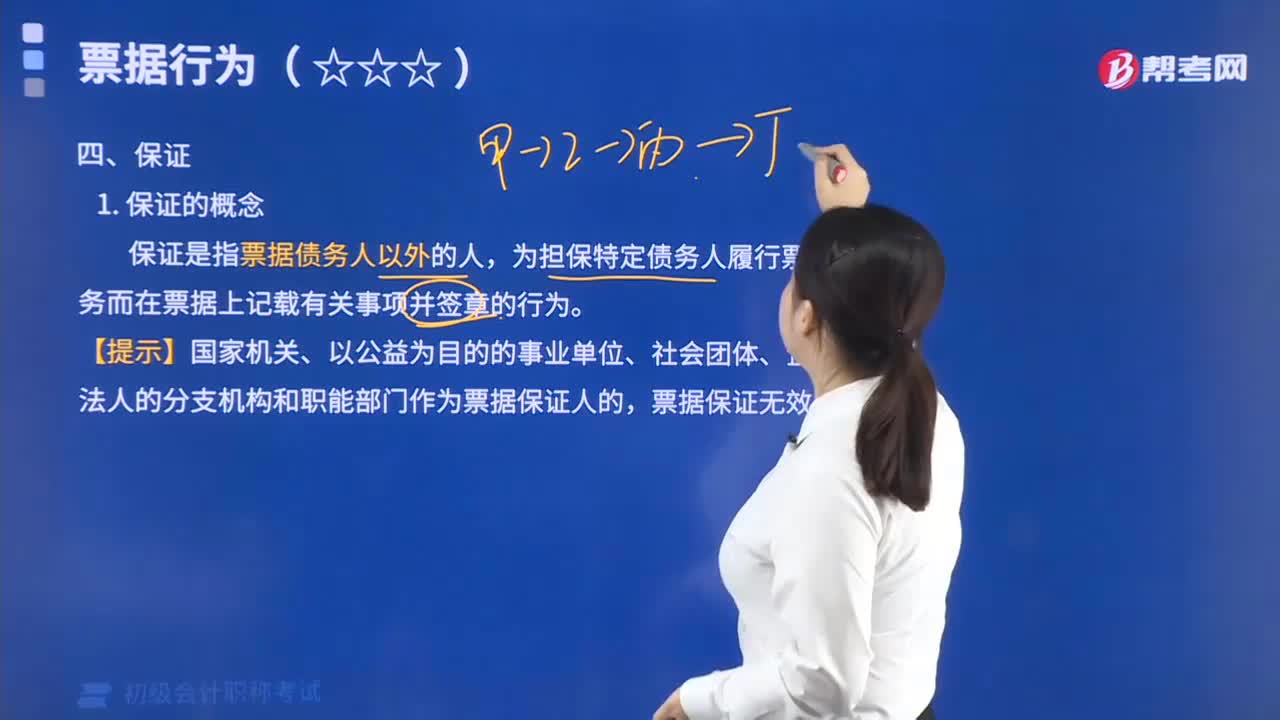

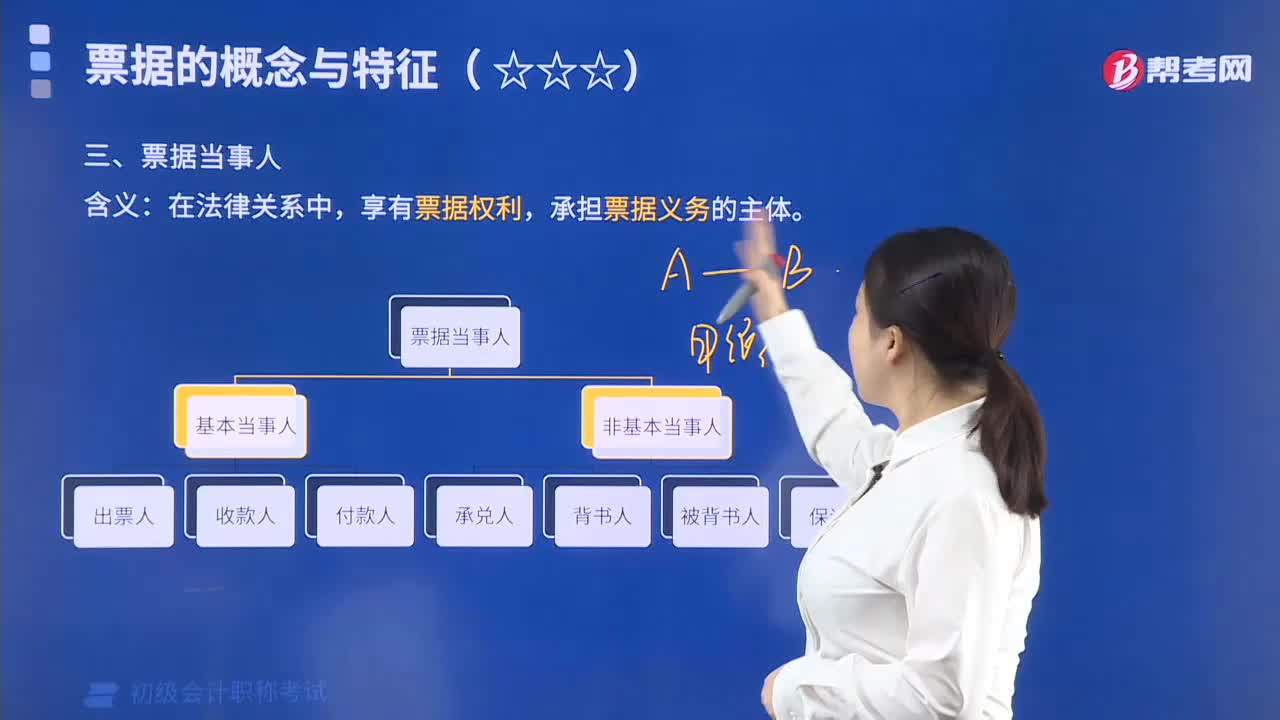

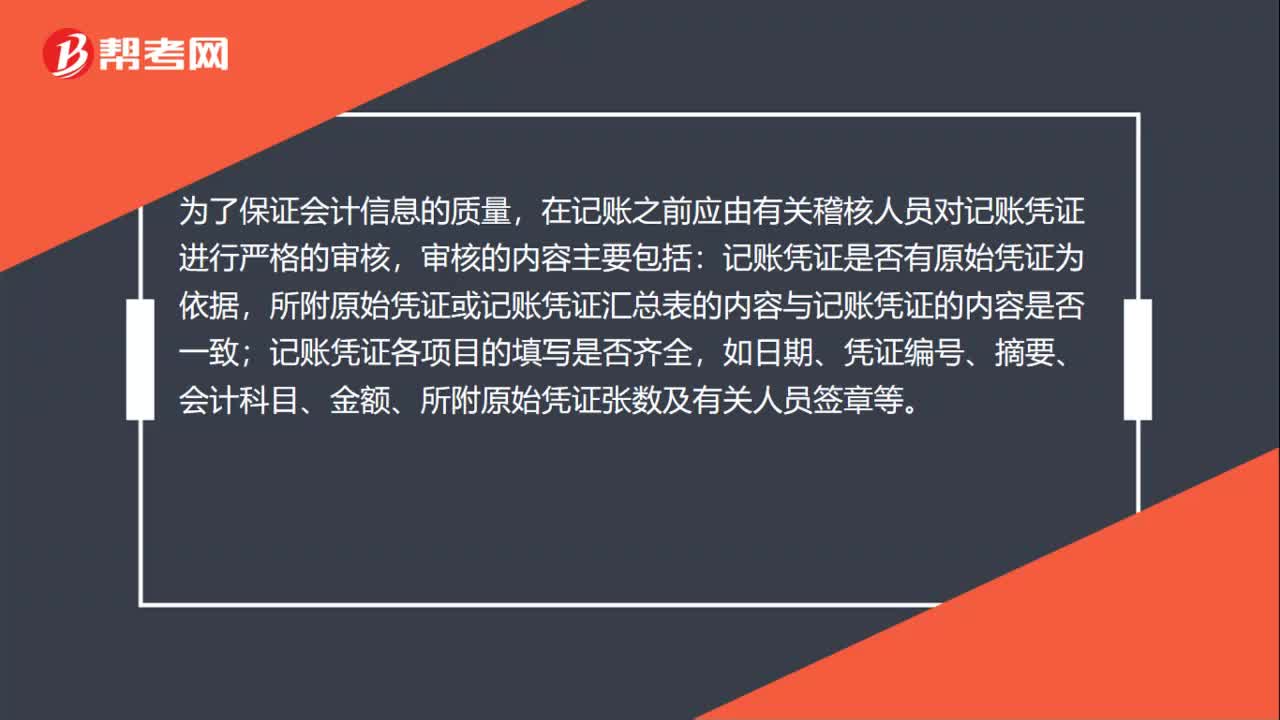

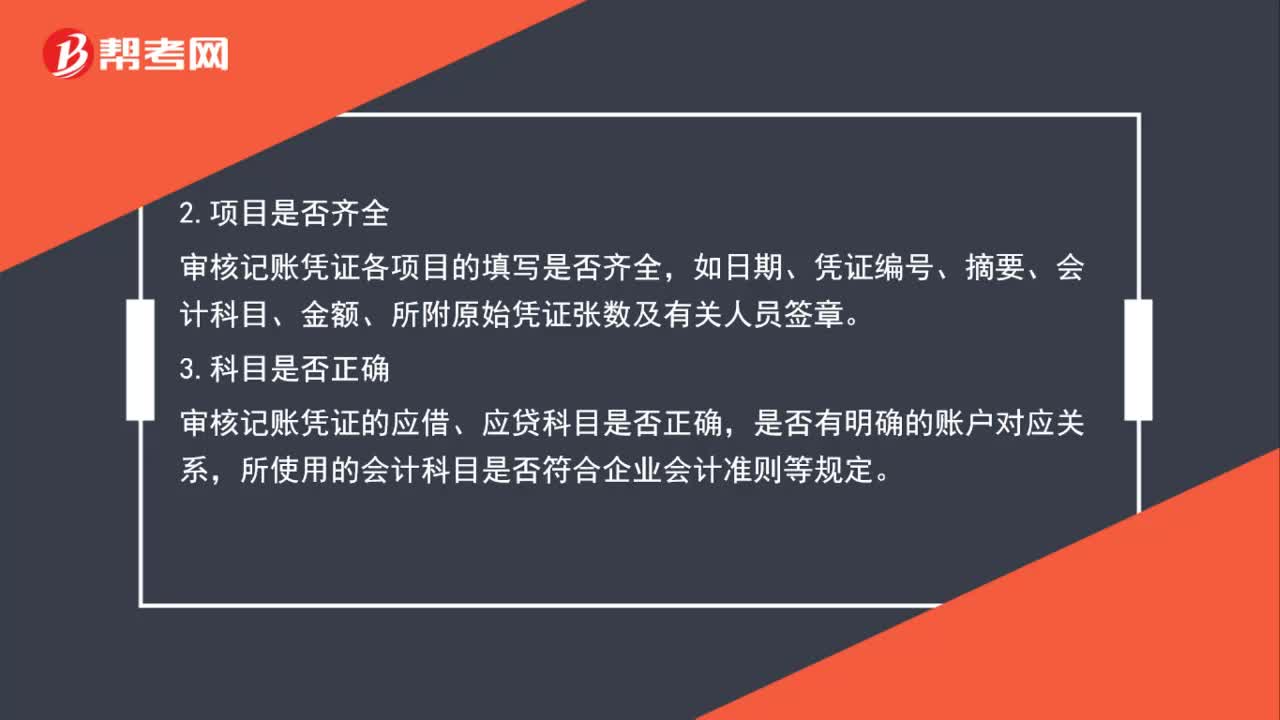

01:49财务经理如何审核原始凭证?:财务经理审核原始凭证:审核记账凭证是否有原始凭证为依据,所附原始凭证的内容与记账凭证的内容是否一致。记账凭证汇总表的内容与其所依据的记账凭证的内容是否一致等,审核记账凭证各项目的填写是否齐全,如日期、凭证编号、摘要、会计科目、金额、所附原始凭证张数及有关人员签章,审核记账凭证的应借、应贷科目是否正确,4.金额是否正确,审核记账凭证所记录的金额与原始凭证的有关金额是否一致。

00:44

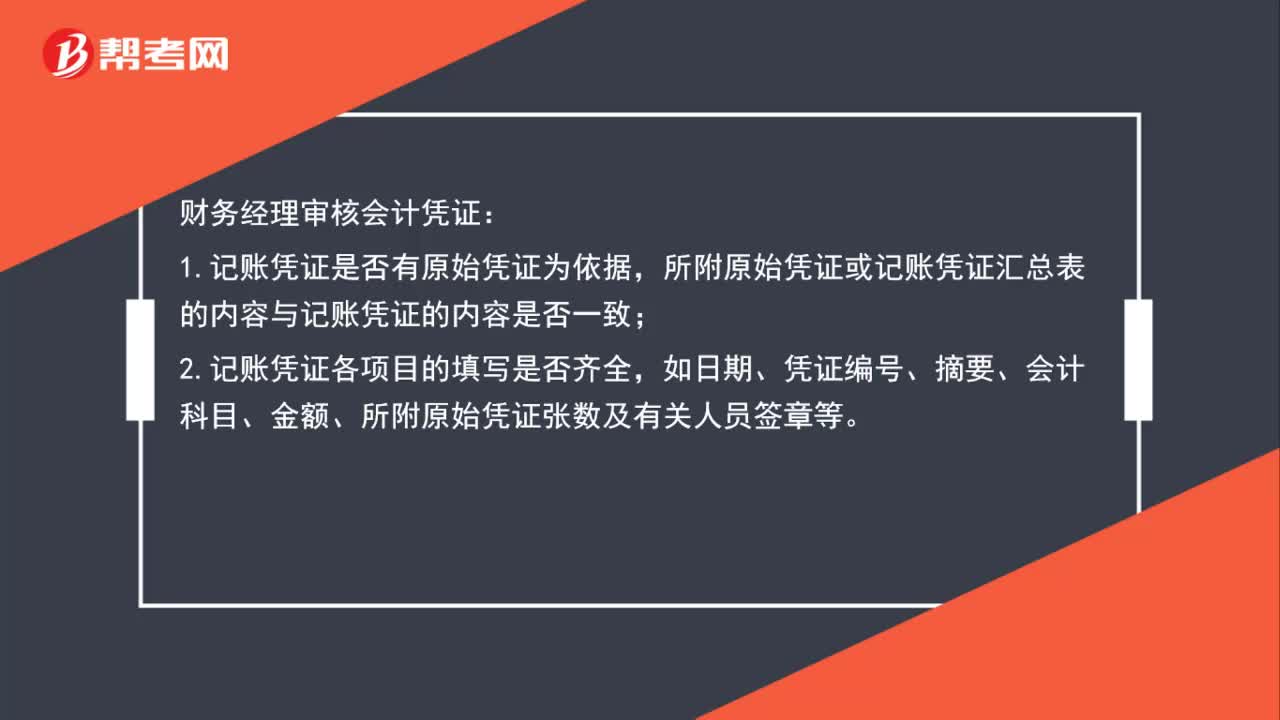

00:44财务经理如何审核会计凭证?:财务经理审核会计凭证:1.记账凭证是否有原始凭证为依据,所附原始凭证或记账凭证汇总表的内容与记账凭证的内容是否一致;2.记账凭证各项目的填写是否齐全,如日期、凭证编号、摘要、会计科目、金额、所附原始凭证张数及有关人员签章等。

01:35

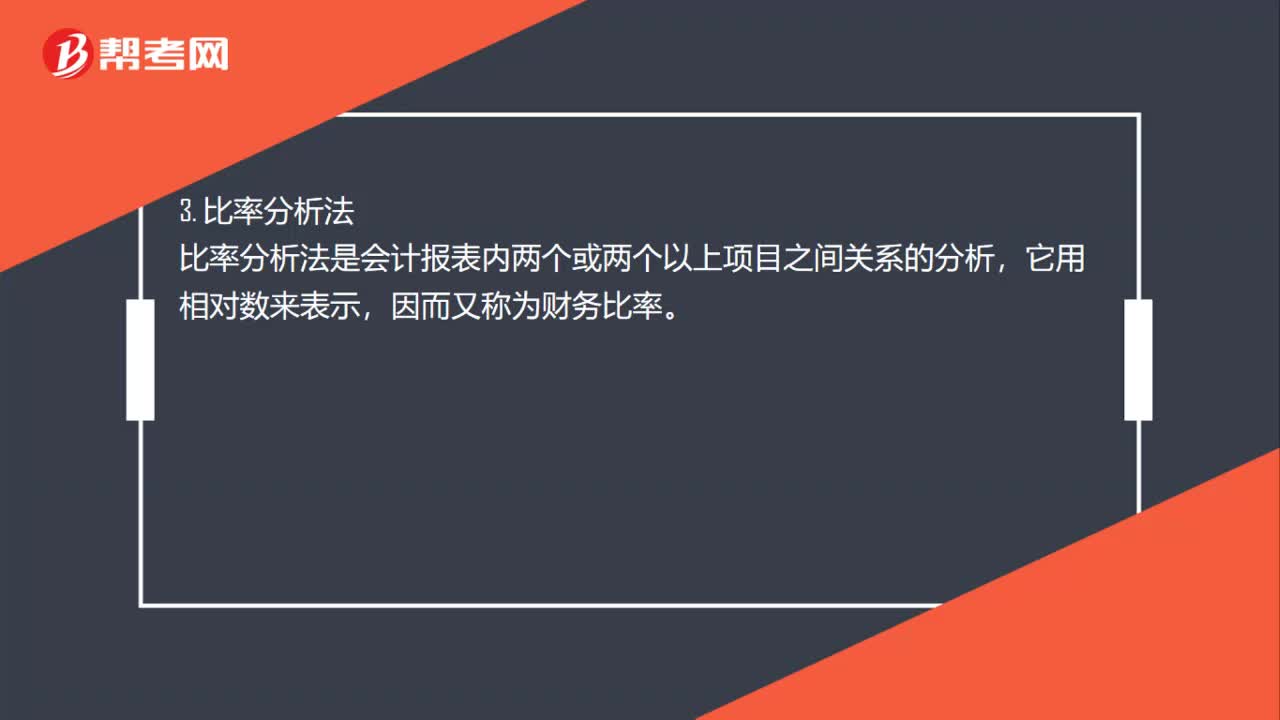

01:35财务报表如何分析?:财务报表如何分析?财务报表分析的基本方法如下:结构分析方法又称为垂直分析法、纵向分析法或者共同比分析法。趋势分析法称为水平分析法或者横向分析法,3. 比率分析法。比率分析法是会计报表内两个或两个以上项目之间关系的分析,4. 比较分析方法,比较分析方法是通过比较不同的数据,发现规律性的东西并找出预备比较对象差别的一种分析法,5. 项目质量分析法。

01:56

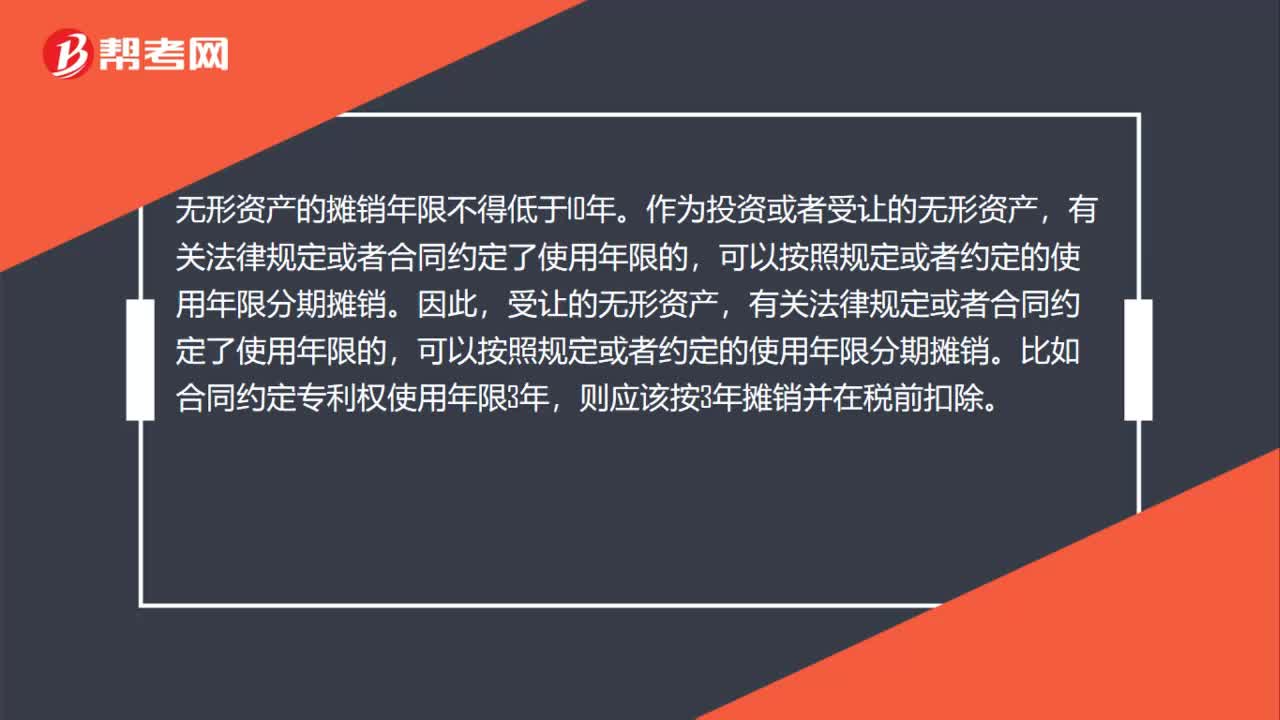

01:56如何理解财税无形资产摊销年限?:如何理解财税无形资产摊销年限?无形资产按照直线法计算的摊销费用,无形资产的摊销年限不得低于10年。作为投资或者受让的无形资产,可以按照规定或者约定的使用年限分期摊销。有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。比如合同约定专利权使用年限3年,则应该按3年摊销并在税前扣除。凡符合固定资产或无形资产确认条件的,可以按照固定资产或无形资产进行核算。

00:30

00:30回购式股权信托融资方式如何进行账务处理?:回购式股权信托融资方式如何进行账务处理?股权作为财产权的一种,可以成为信托财产。股权信托是指委托人将其持有的公司股权转移给受托人或委托人将其合法所有的资金交给受托人,由受托人以自己的名义,按照委托人的意愿将该资金投资于公司股权。

01:19

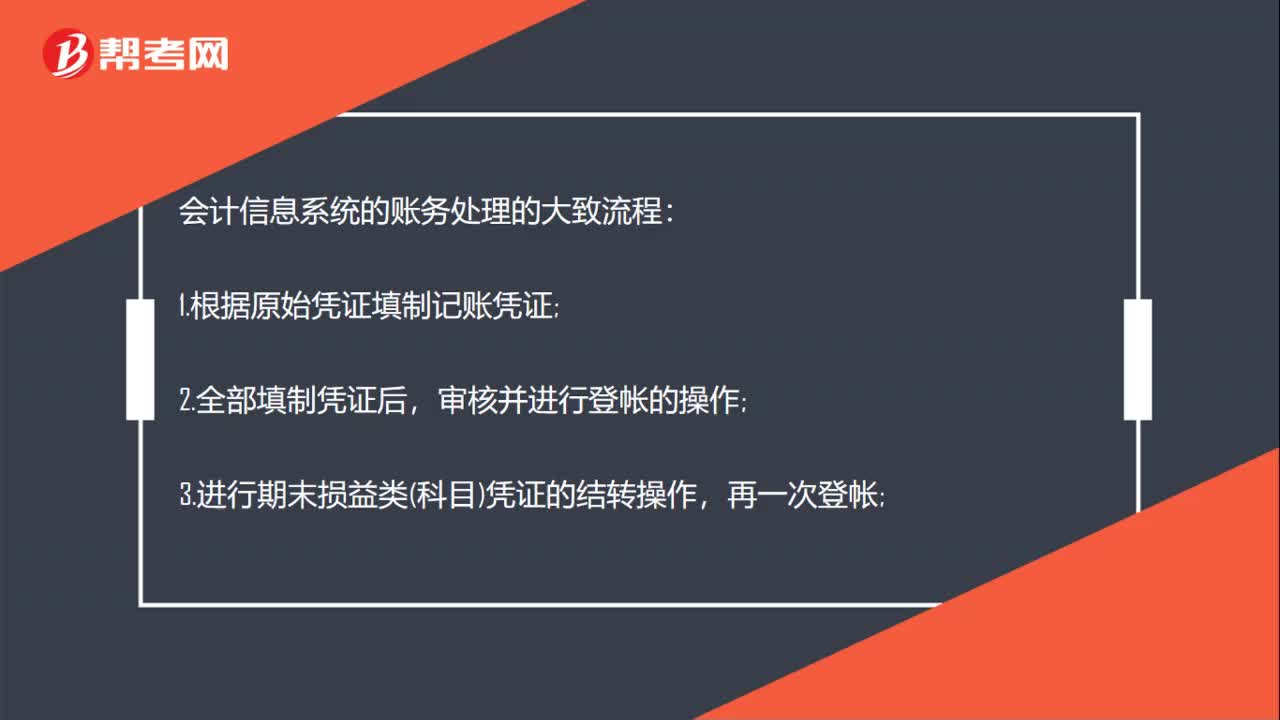

01:19财务审核记账凭证错误如何解决?:财务审核记账凭证错误如何解决?凭证审核完成后,发现记账凭证有误,然后打开这张凭证进行凭证取消审核的操作。次用填制凭证的用户名进去,1.根据原始凭证填制记账凭证;2.全部填制凭证后,审核并进行登帐的操作;3.进行期末损益类科目凭证的结转操作,检查核对一下会计账簿;5.进行期末凭证结账的操作;6.检查核对会计账簿,看各科目金额数据是否正确;8.打印记账凭证、会计报表及总分类账、明细分类账等。

01:41

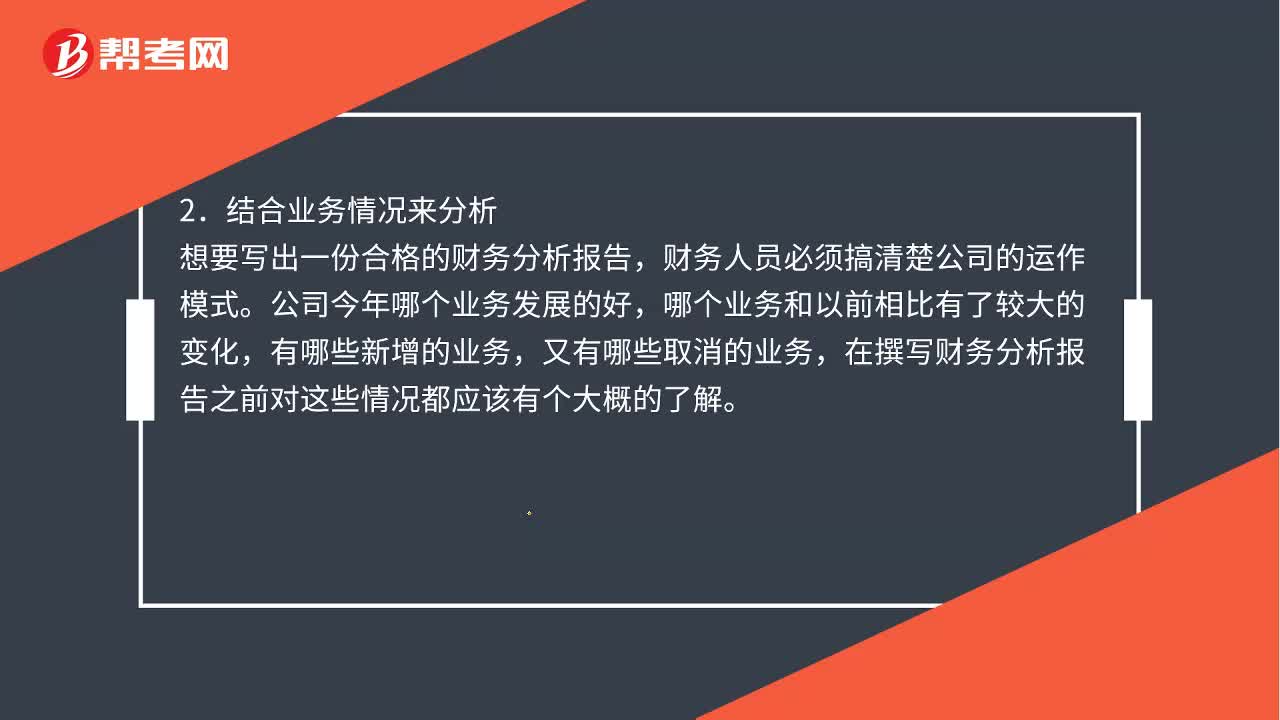

01:41如何写好财务分析报告?:1.了解报告使用者的意图,编写财务分析报告最重要的一点就是要了解报告使用者的意图。也就是看财务分析报告的人想要着重了解哪方面,2.结合业务情况来分析。想要写出一份合格的财务分析报告,财务人员必须搞清楚公司的运作模式,在撰写财务分析报告之前对这些情况都应该有个大概的了解:很多财务人员在做财务分析报告的时候。财务分析的方法有很多种,涉及到的财务指标数据也非常多。

01:49

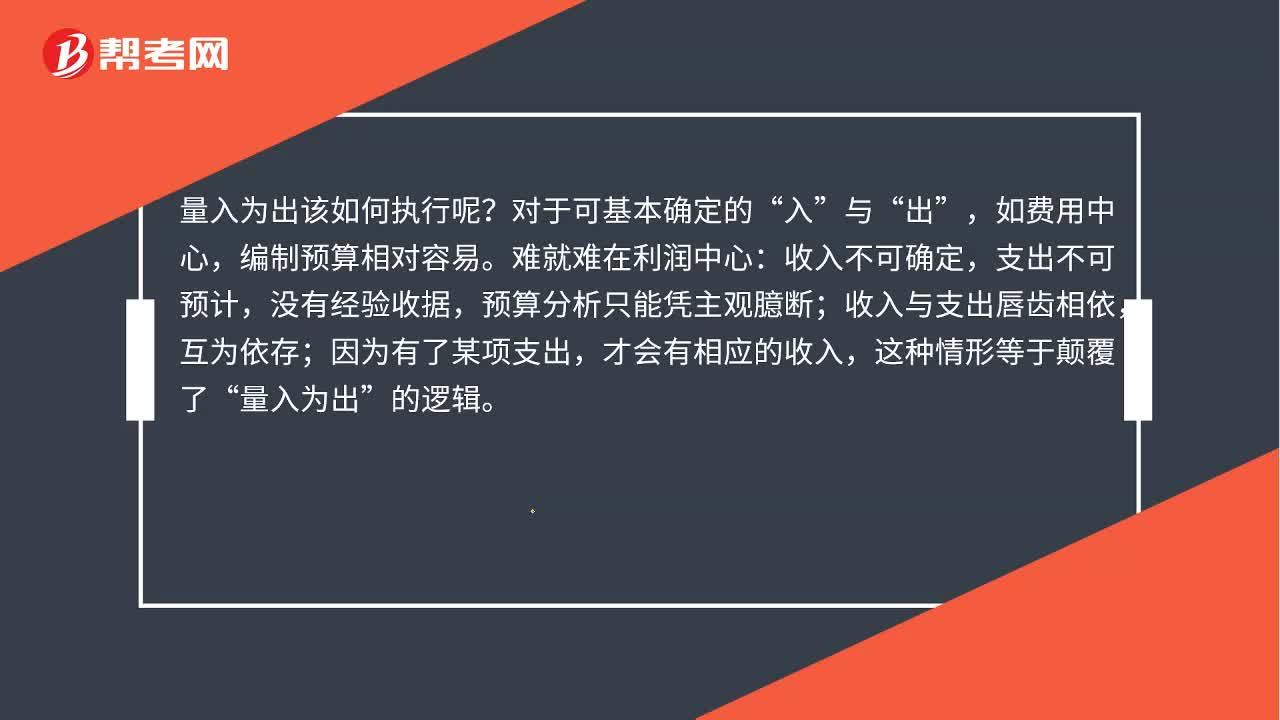

01:49如何理解企业财务预算分析中的量入为出?:如何理解企业财务预算分析中的量入为出?资金充裕的企业更应关注预算,因为钱多乱花的可能性更大。盲目扩张往往会迷住双眼。这时更需要预算限制当下,量入为出该如何执行呢?编制预算相对容易,难就难在利润中心。收入不可确定:支出不可预计,预算分析只能凭主观臆断,收入与支出唇齿相依;因为有了某项支出;才会有相应的收入,华为公司对利润中心预算支出秉持的原则是。是否有利于潜力与效益的增长,但框定比率。

00:49

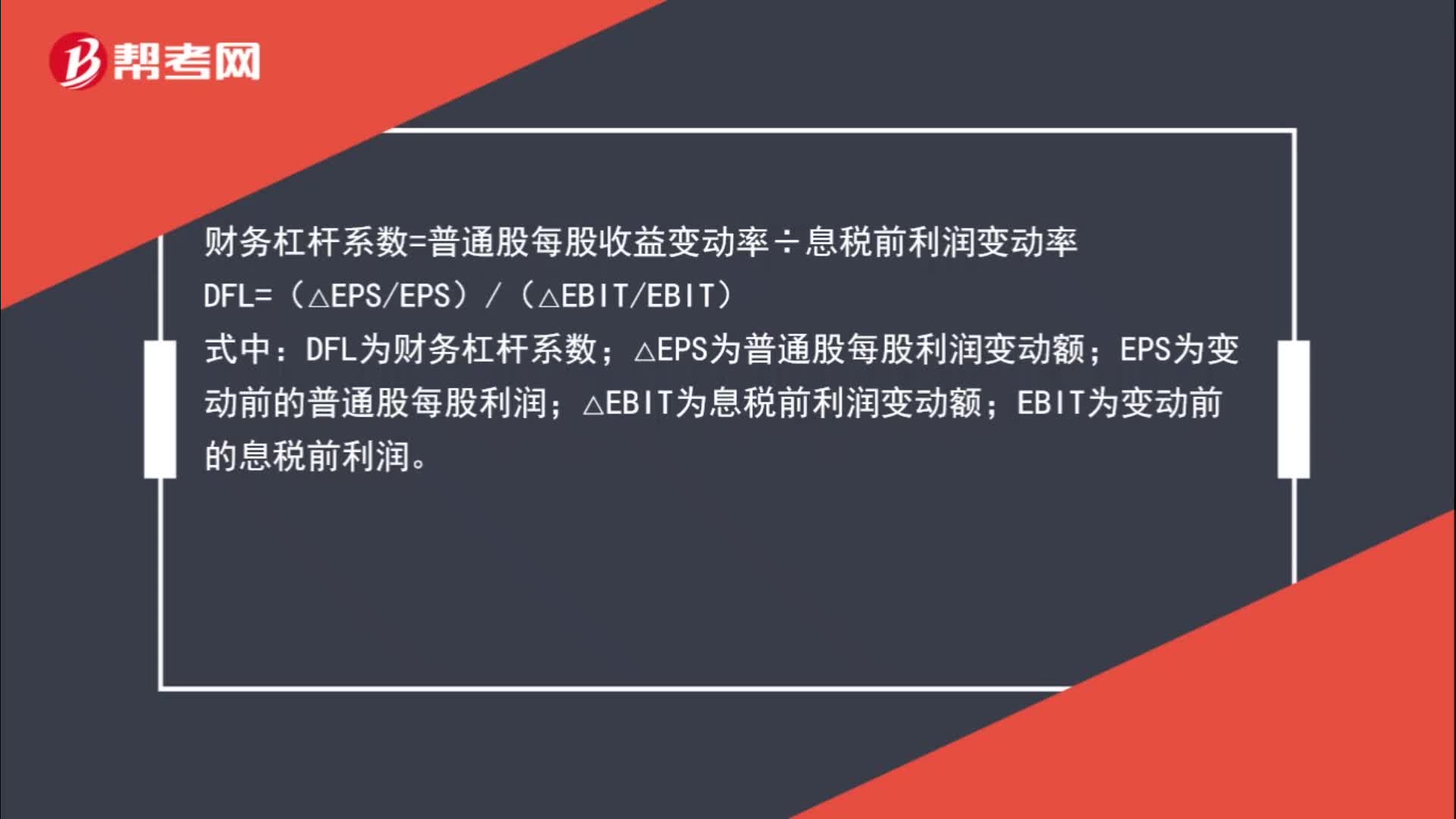

00:49财务杠杆系数如何计算?:财务杠杆系数如何计算?财务杠杆系数=普通股每股收益变动率÷息税前利润变动率:DFL=(△EPSEPS)(△EBITEBIT);式中;DFL为财务杠杆系数;△EPS为普通股每股利润变动额;EPS为变动前的普通股每股利润。△EBIT为息税前利润变动额EBIT为变动前的息税前利润

00:55

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企业不取得合同就不会发生的成本。说的更简单直接一些,就是只有合同签订交易发生了,企业才会支付这笔费用。如果合同签订不了交易也不发生,企业就不会发生这笔支出,这样的成本对于企业来讲就是合同的增量成本。

03:43

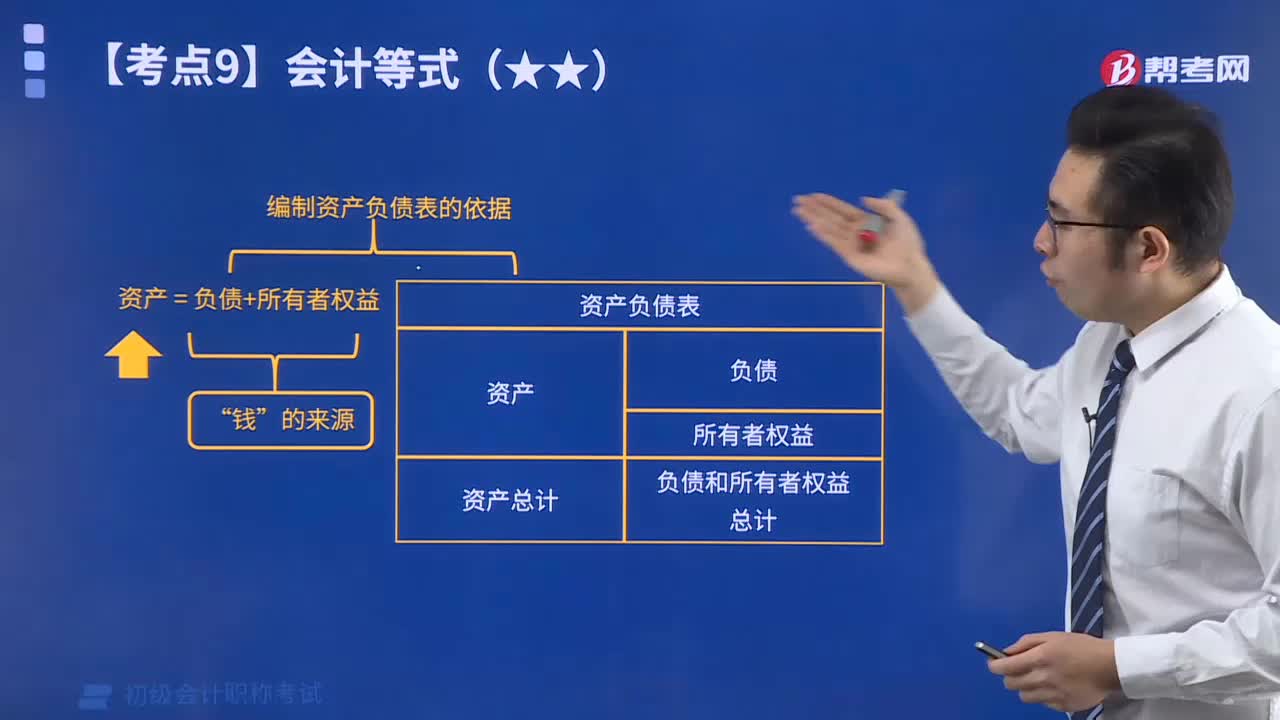

03:43带你速记什么是会计等式中的财务状况等式?:会计等式,又称会计恒等式、会计方程式或会计平衡公式,是表明会计要素之间基本关系的等式。财务状况等式,亦称基本会计等式和静态会计等式,是用以反映企业在某一特定时点资产、负债和所有者权益三者之间平衡关系的会计等式。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日