下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:37

01:37如何理解票据当事人?:如何理解票据当事人?

08:01

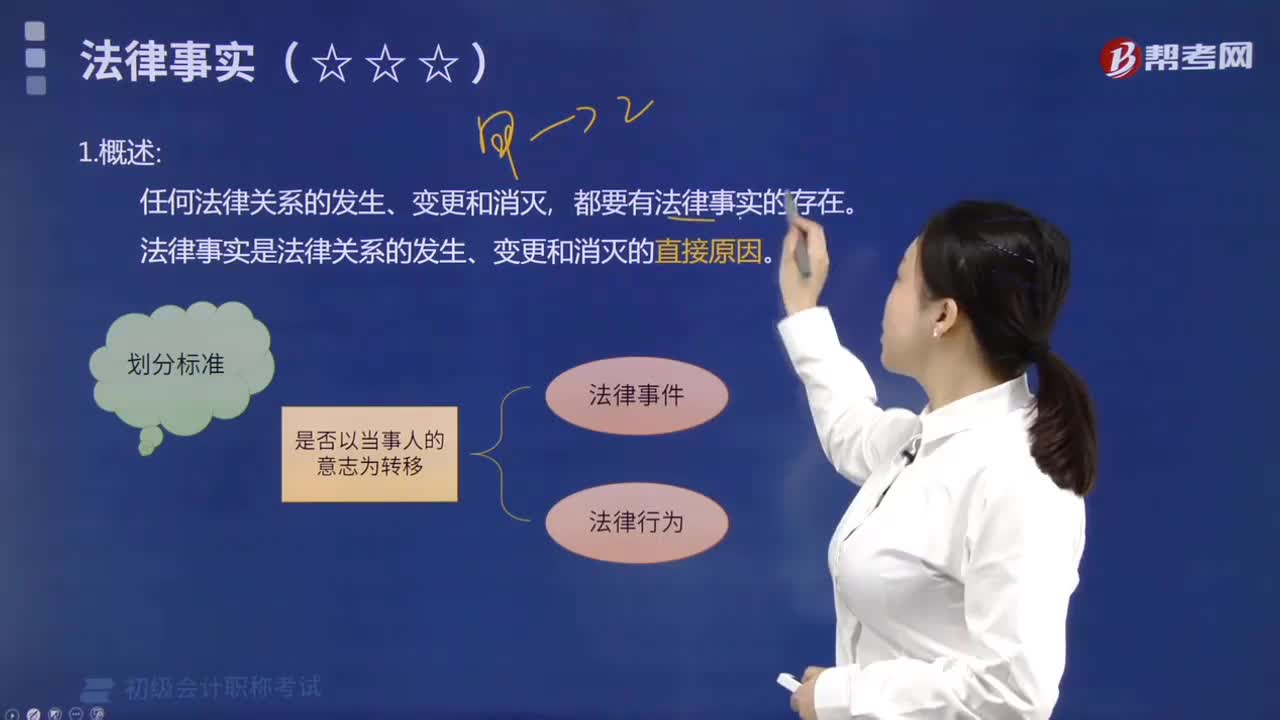

08:01如何理解法律事实?:如何理解法律事实?

00:53

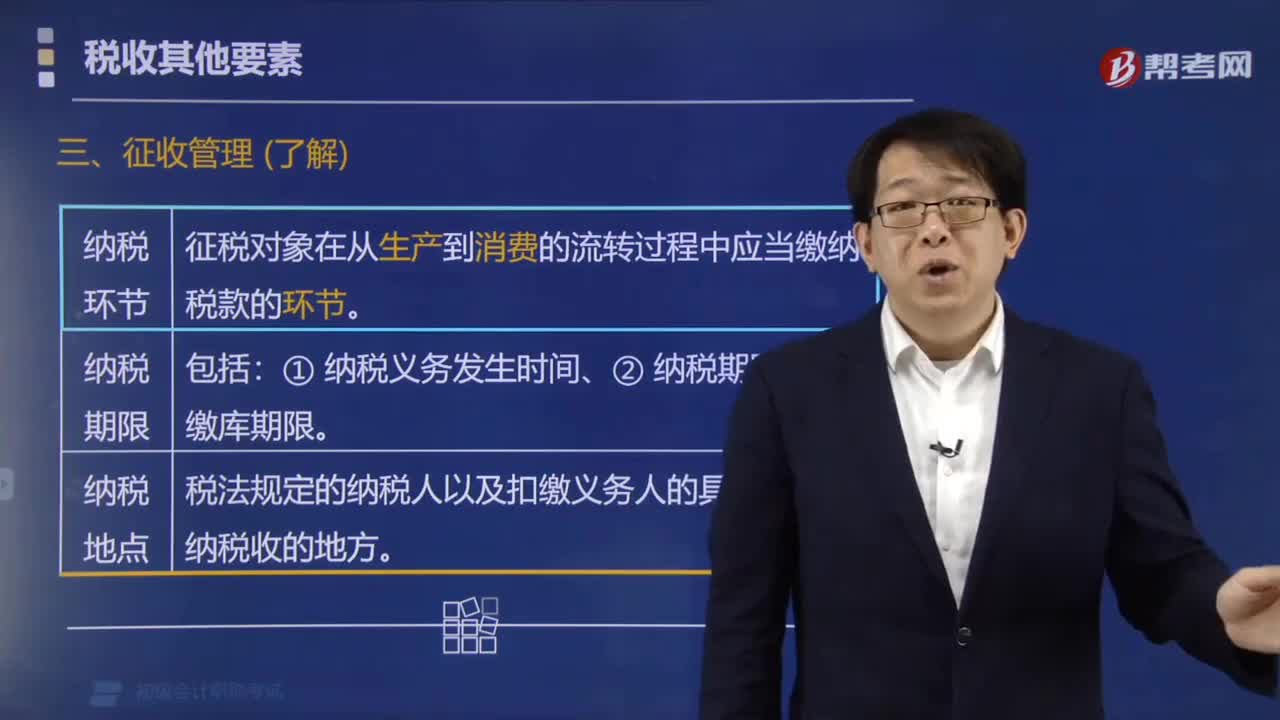

00:53如何理解税法的纳税环节?:如何理解税法的纳税环节?纳税环节是税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节。纳税义务发生时间、纳税期限、缴库期限。纳税地点是指税法规定的纳税人(包括代征、代扣、代缴义务人)的具体申报缴纳税收的地方,【例题·单选题】下列关于纳税环节和纳税期限的表述错误的是( )。A.纳税环节主要指税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节

00:20

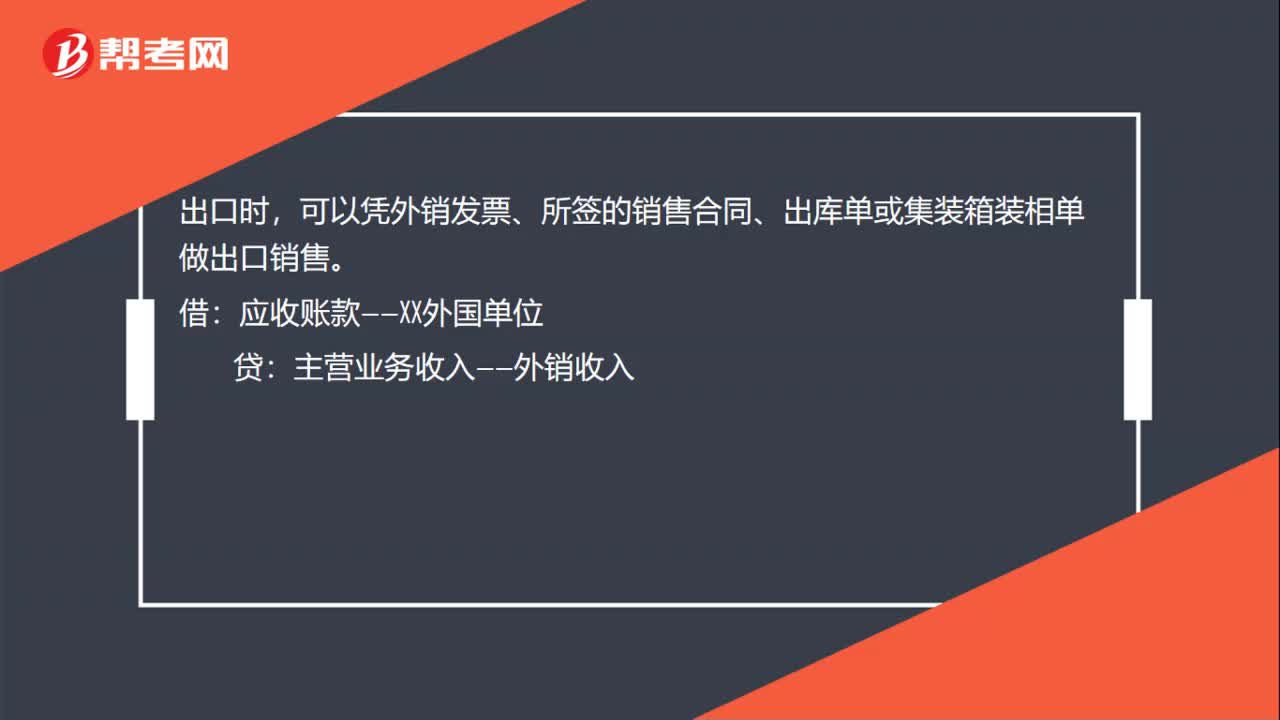

00:20货物出口账务如何处理?:货物出口账务如何处理?出口时,可以凭外销发票、所签的销售合同、出库单或集装箱装相单做出口销售。借:应收账款——XX外国单位:贷主营业务收入——外销收入

01:40

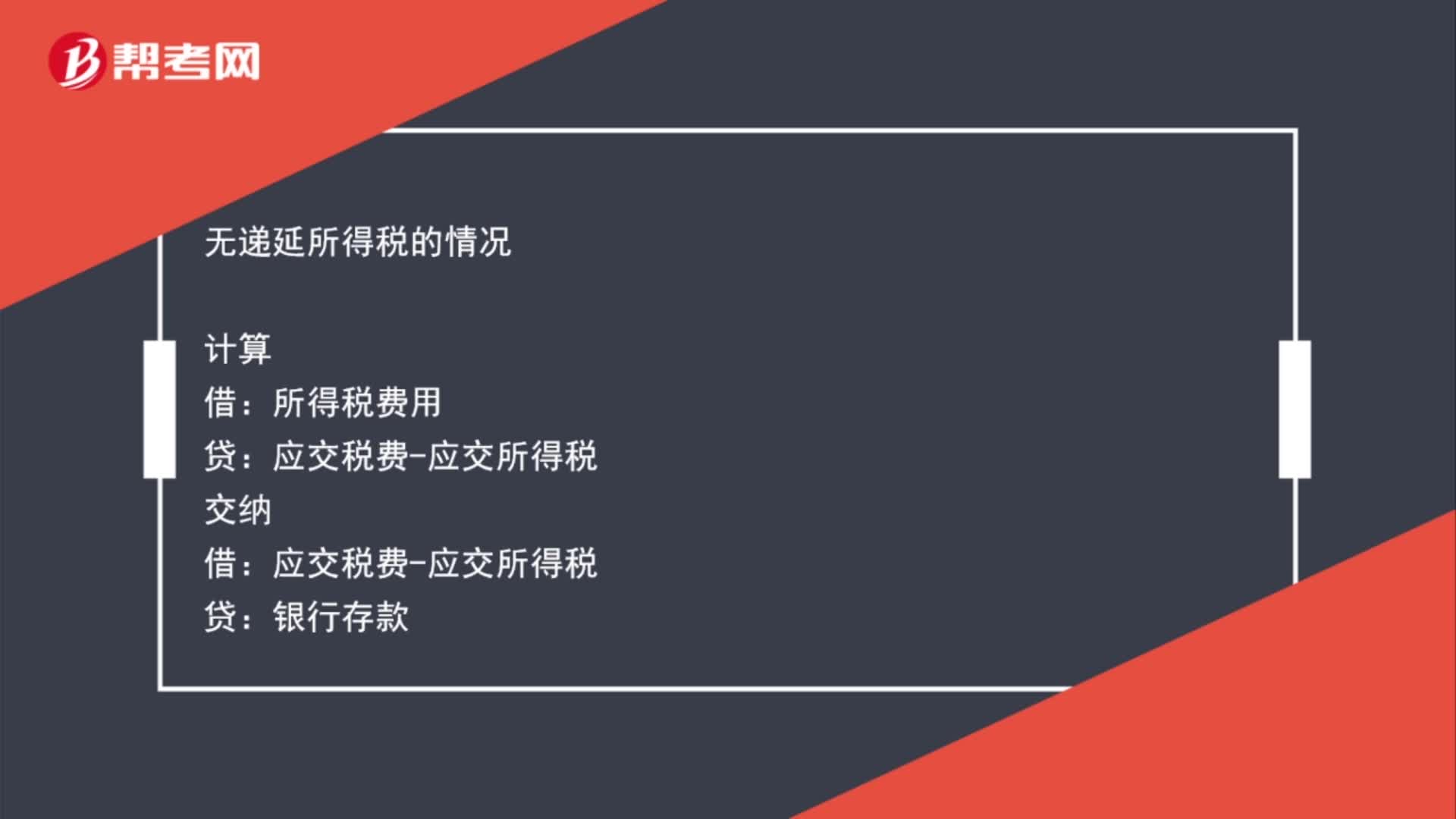

01:40所得税账务如何处理?:所得税账务如何处理?企业对当期应交所得税加以调整计算后,据以确认应从当期利润总额中扣除的所得税费用,科目核算。计算:交纳应交税费——应交所得税银行存款结转入本年利润借本年利润贷所得税费用有递延所得税的情况所得税费用=当期所得税+递延所得税费用-递延所得税收益

00:32

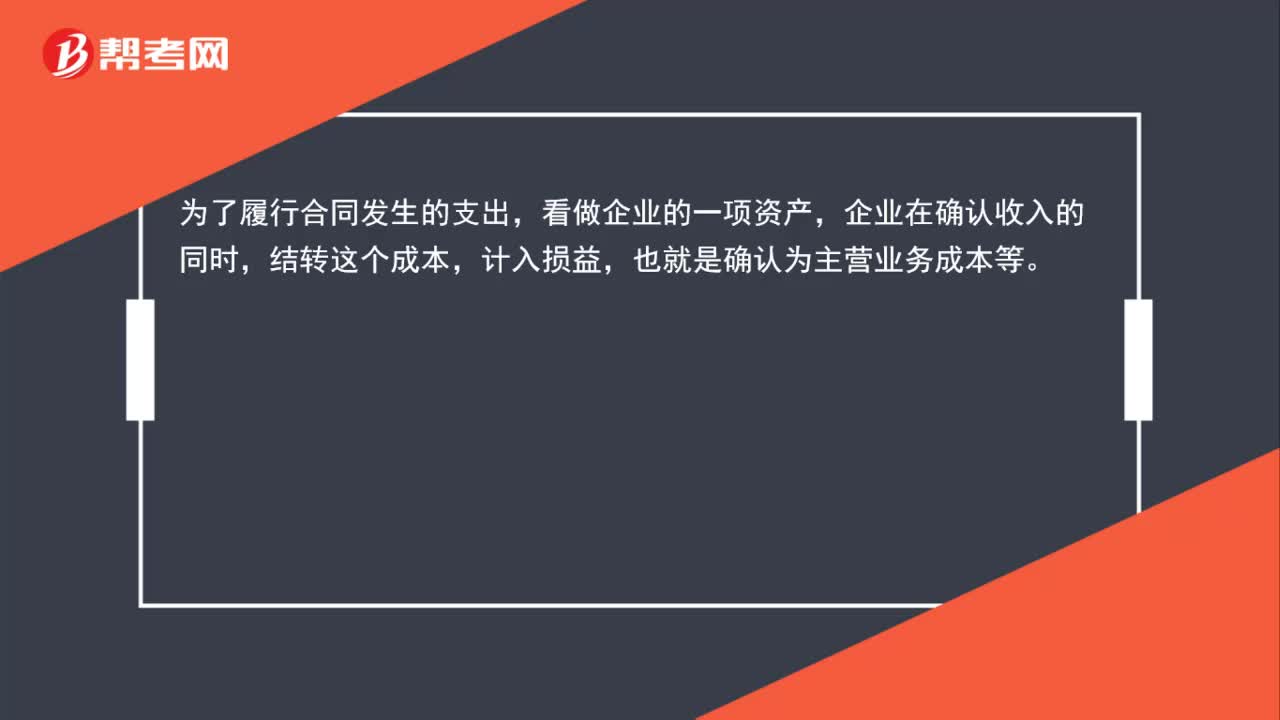

00:32合同履约成本如何理解?:合同履约成本如何理解?合同履约成本“核算企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照本准则应当确认为一项资产的成本”企业在确认收入的同时。结转这个成本,计入损益,也就是确认为主营业务成本等。

00:50

00:50折让如何进行账务处理?:折让如何进行账务处理?销售折让是指企业因售出商品质量不符合要求等原因而在售价上给予的减让。企业将商品销售给买方后,如买方发现商品在质量、规格等方面不符合要求,可能要求卖方在价格上给予一定的减让。无理由的优惠不能算是折让。销售折让的账务处理为:借:应收账款贷主营业务收入应交税费-应交增值税(销项税额)

00:33

00:33对厂房更新改造的账务处理如何写?:对厂房更新改造的账务处理如何写?对厂房更新改造的账务处理如下:累计折旧:发生可资本化改扩建工程支出时:银行存款等完工借固定资产贷在建工程

01:03

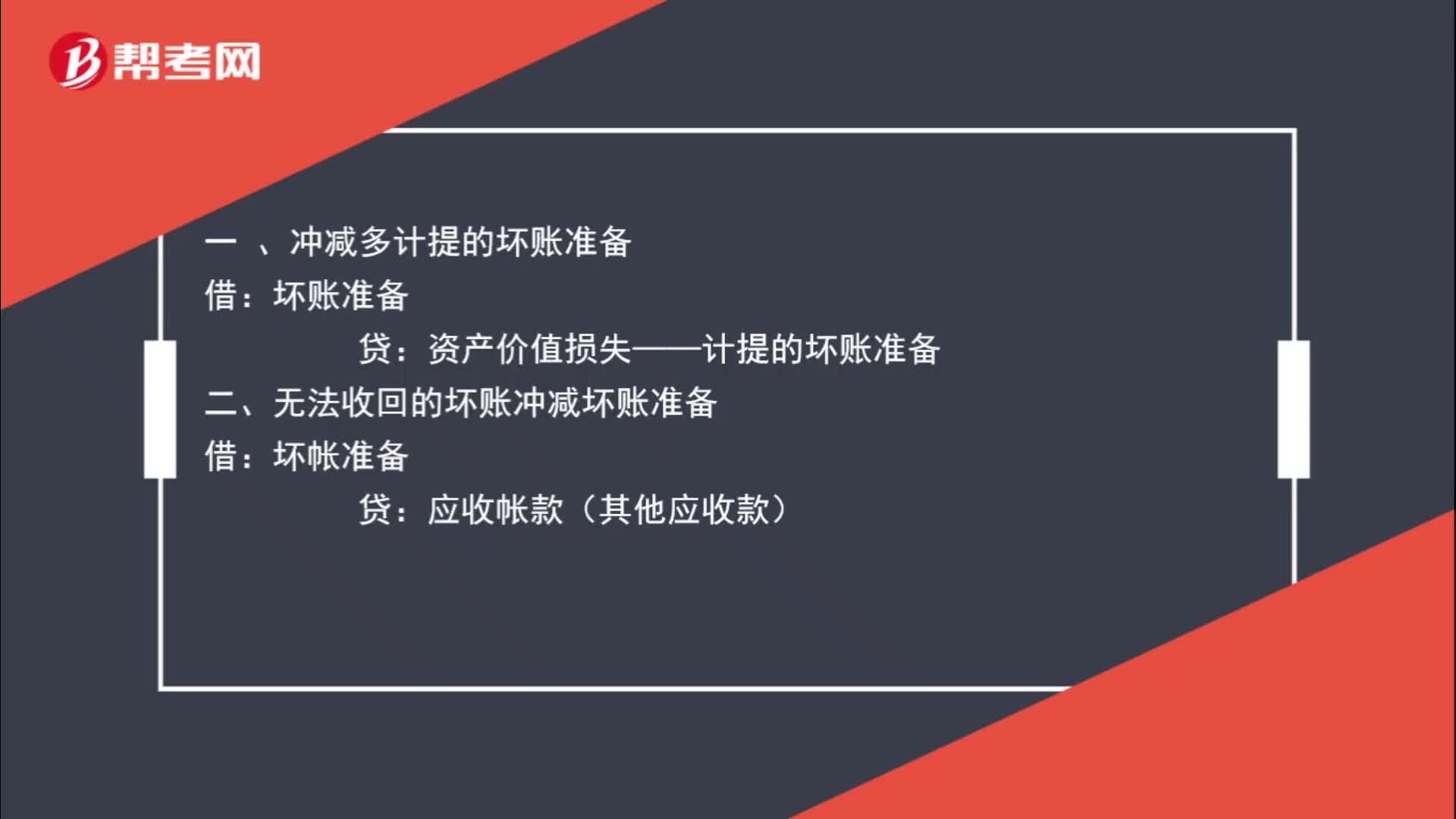

01:03冲减坏账准备分录如何理解,什么是冲减?:冲减坏账准备分录如何理解,什么是冲减?冲减的意思是坏账准备数据过多,不需要那么多,减少坏账准备即冲减坏账准备。一 、冲减多计提的坏账准备:坏账准备:资产价值损失——计提的坏账准备二、无法收回的坏账冲减坏账准备借坏帐准备贷应收帐款(其他应收款)

00:55

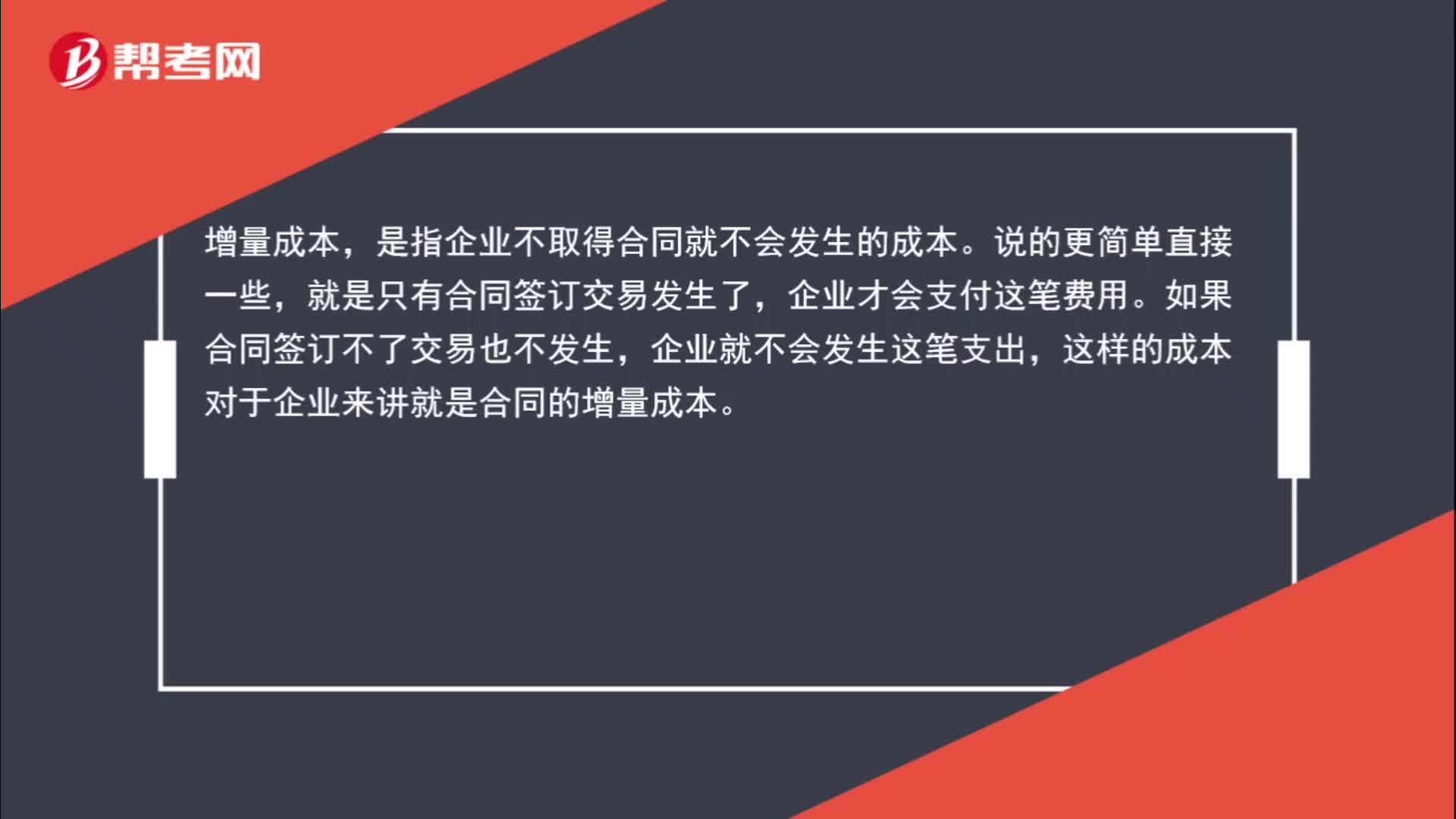

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企业不取得合同就不会发生的成本。说的更简单直接一些,就是只有合同签订交易发生了,企业才会支付这笔费用。如果合同签订不了交易也不发生,企业就不会发生这笔支出,这样的成本对于企业来讲就是合同的增量成本。

04:55

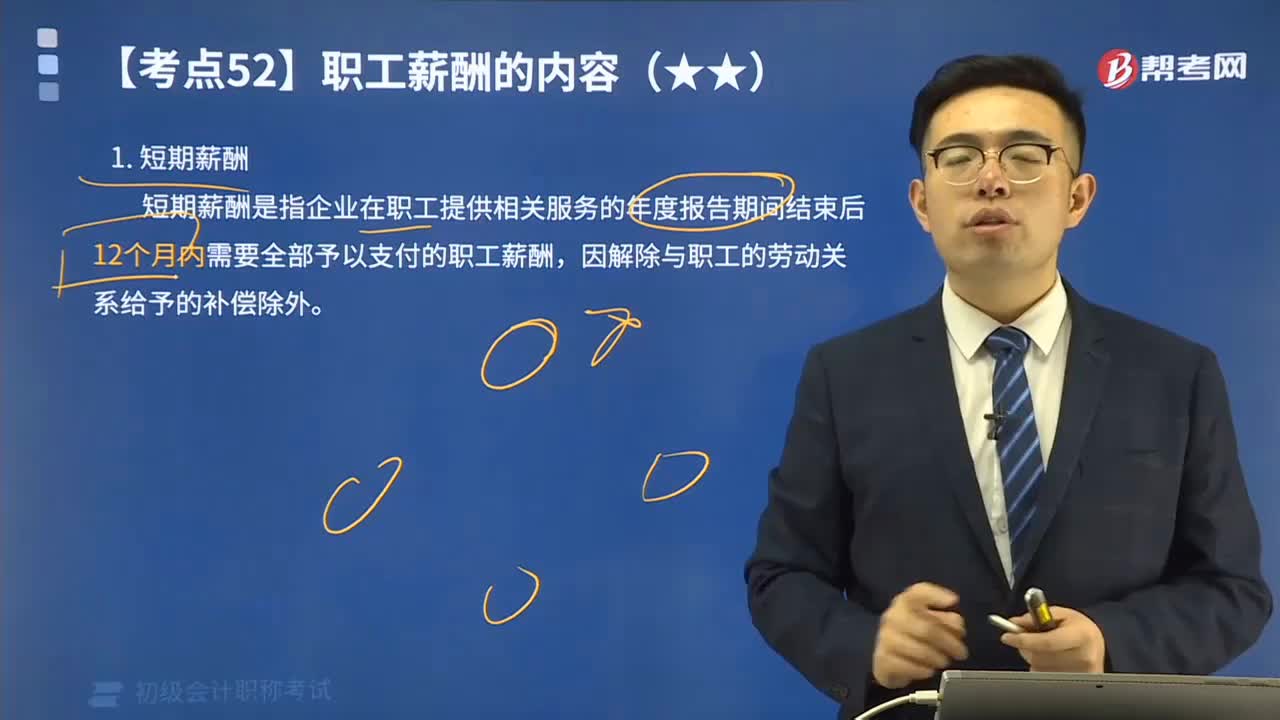

04:55短期薪酬应该如何理解?:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:(1)职工工资、奖金、津贴和补贴。(2)职工福利费。(3)医疗保险费、工伤保险费和生育保险费。(6)短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利。

13:48

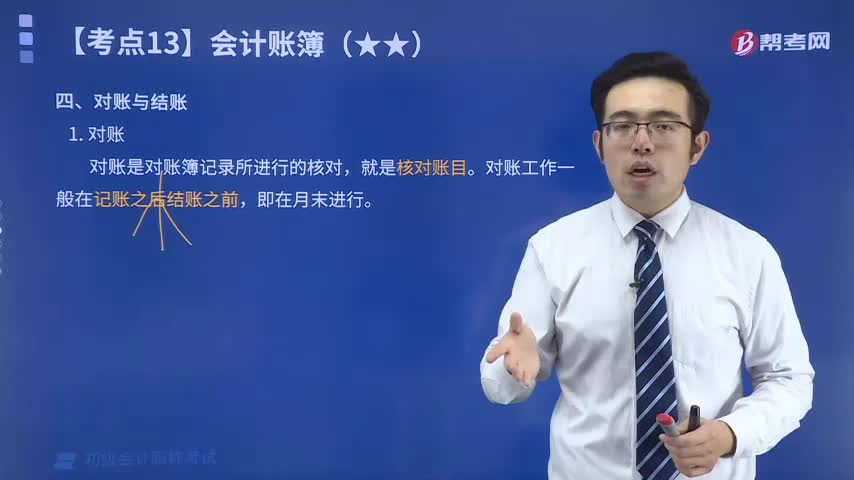

13:48视频讲解对账与结账:启用会计账簿时,应当在账簿封面上写明单位名称和账簿名称,并在账簿扉页上附启用表。对账是对账簿记录所进行的核对,就是核对账目。对账工作一般在记账之后结账之前,即在月末进行。结账是将账簿记录定期结算清楚的会计工作,具体包括月结、季结和年结。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日