下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:20

00:20企业所得税一年交几次?:企业所得税一年交几次?企业所得税是每季度预缴,即一年交四次。年终后全年汇算清缴。个体户一般是每月缴一次。

02:35

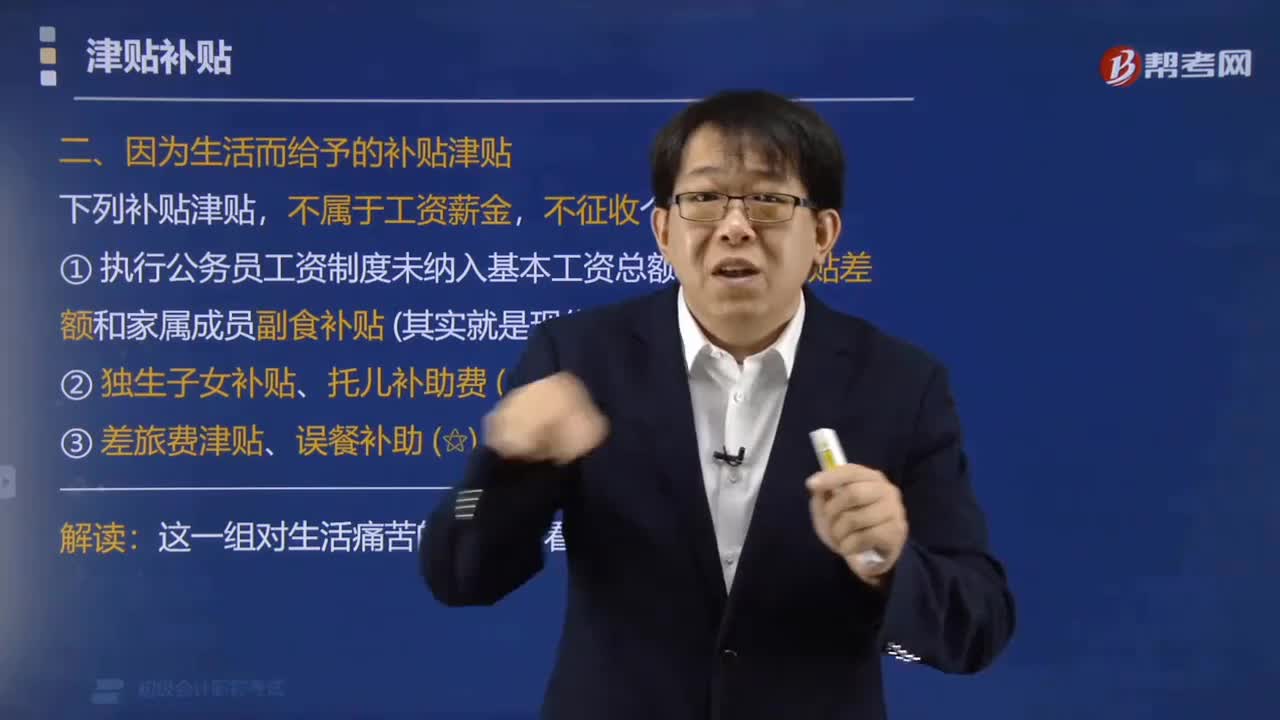

02:35免征个人所得税是什么?:免征个人所得税指的是纳税人在应该缴纳个人所得税的时候,个人所得税免税项目,4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,离退休人员除按规定领取离退休工资或养老金外“另从原任职单位取得的各类补贴、奖金、实物”

01:09

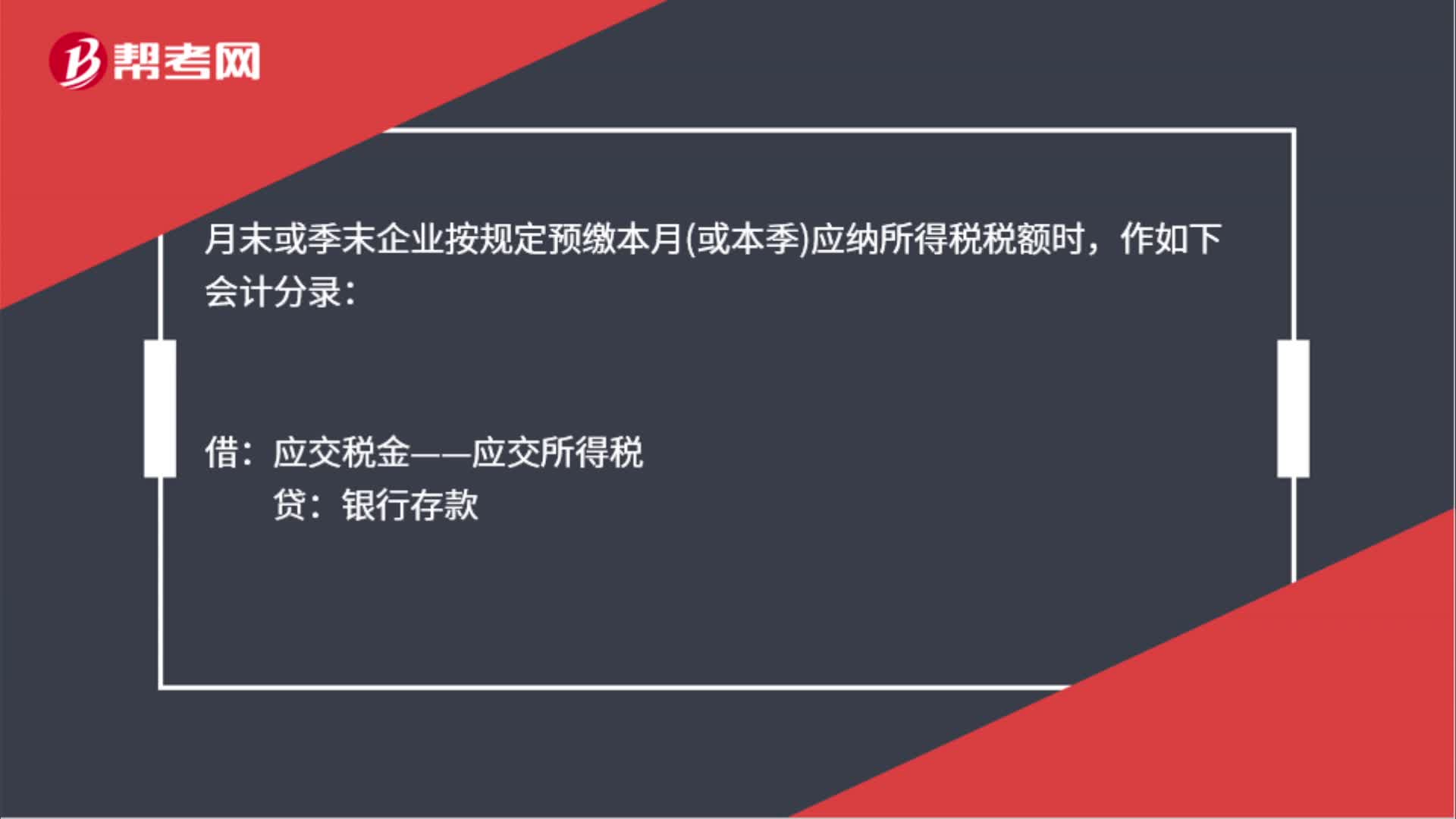

01:09应交企业所得税会计分录是什么?:应交企业所得税会计分录是什么?企业按照税法规定计算应缴的所得税:月末或季末企业按规定预缴本月或本季应纳所得税税额时:作如下会计分录,应交税金——应交所得税”银行存款”月末,企业应将:科目借方余额作为费用转入:科目作如下会计分录借本年利润贷所得税

00:52

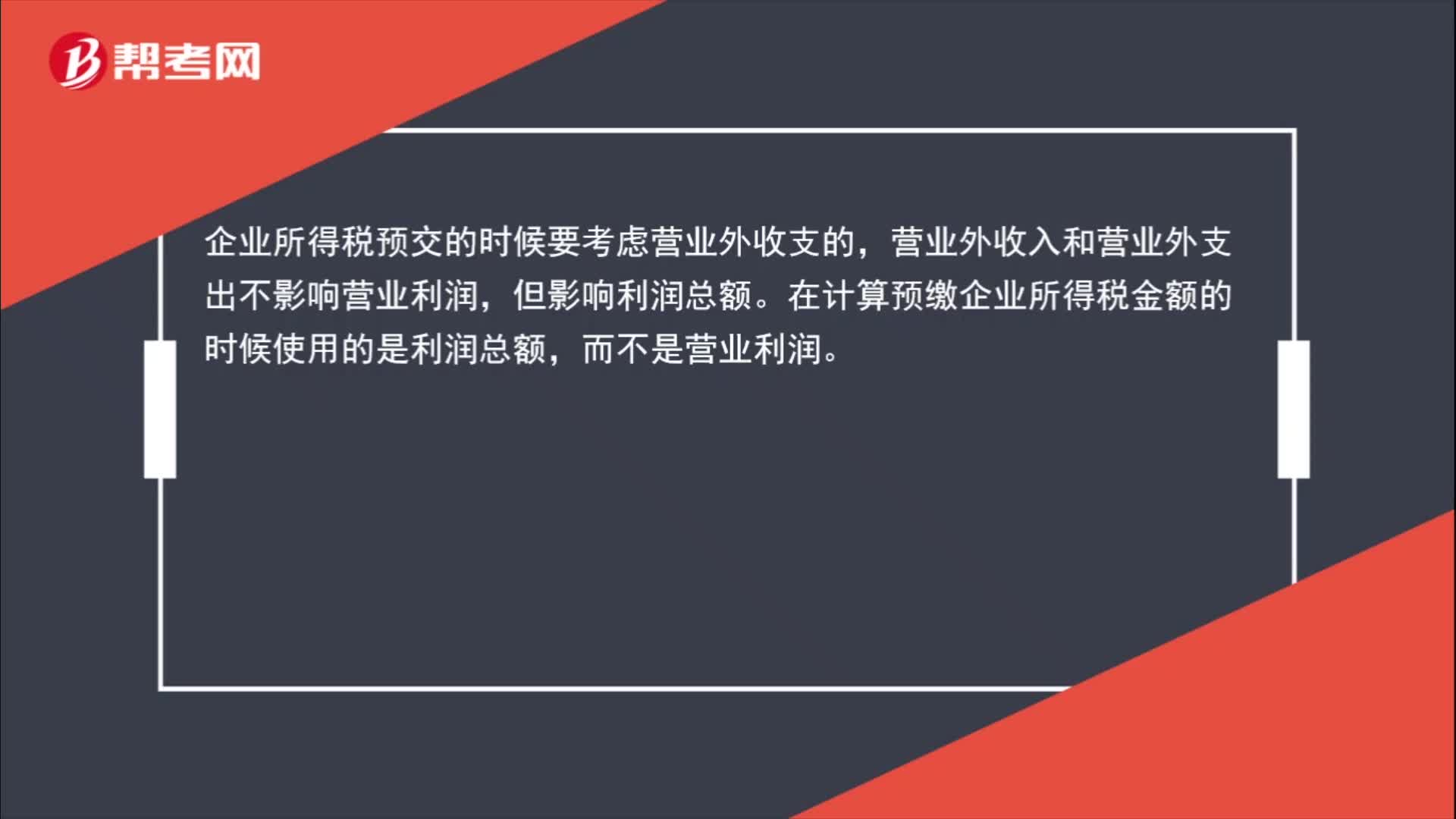

00:52企业所得税预交时要考虑营业外收支吗?:企业所得税预交时要考虑营业外收支吗?企业所得税预交的时候要考虑营业外收支。营业外收入和营业外支出不影响营业利润,但影响利润总额。在计算预缴企业所得税金额的时候使用的是利润总额,而不是营业利润。

01:36

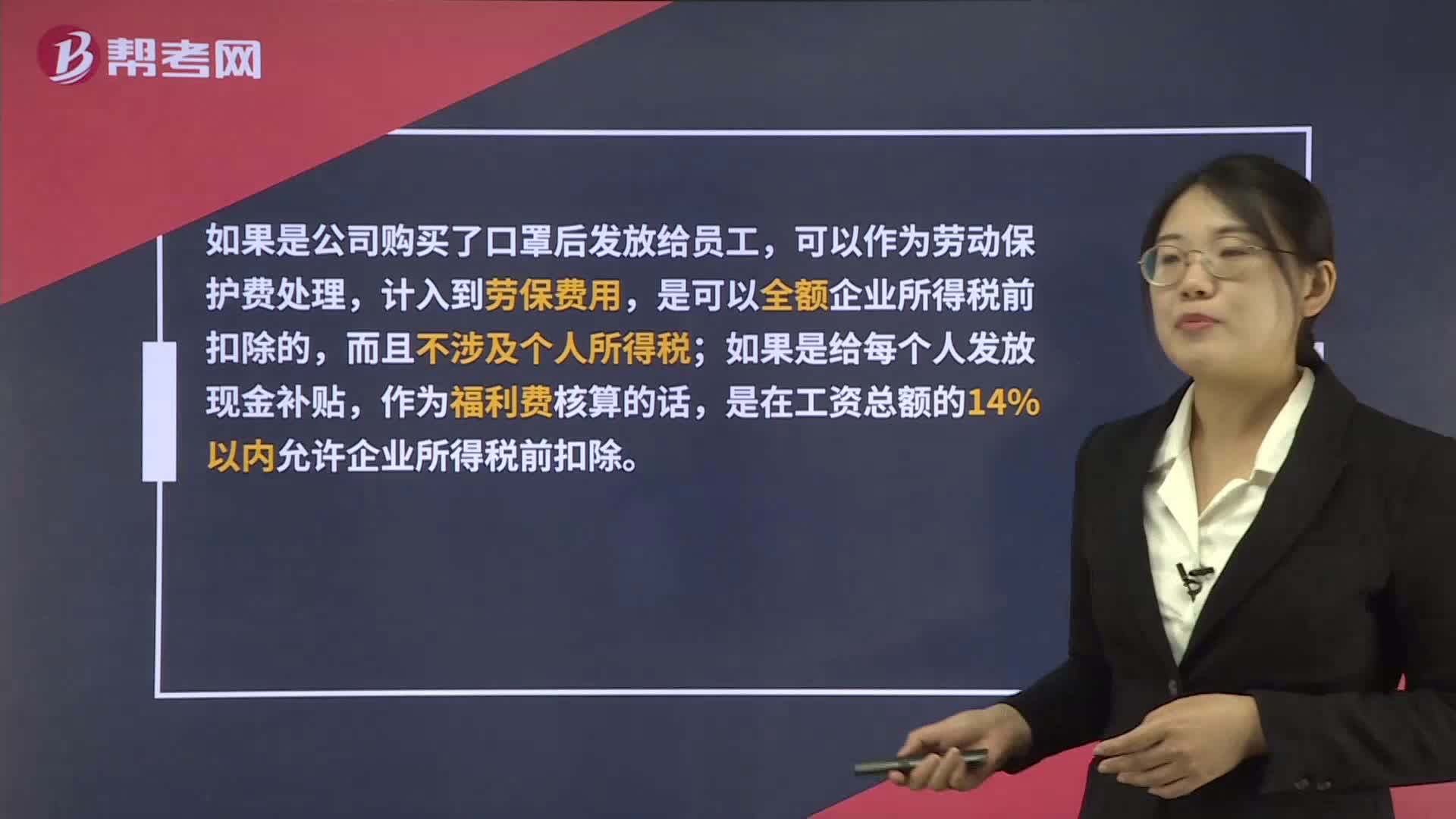

01:36发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?:发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?如果是公司购买了口罩后发放给员工,可以作为劳动保护费处理,计入到劳保费用,是可以全额企业所得税前扣除的,而且不涉及个人所得税;如果是给每个人发放现金补贴,作为福利费核算的话,是在工资总额的14%以内允许企业所得税前扣除。另外,人人有份的现金补贴是需要并入工资薪金所得代扣代缴个人所得税的。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

00:25

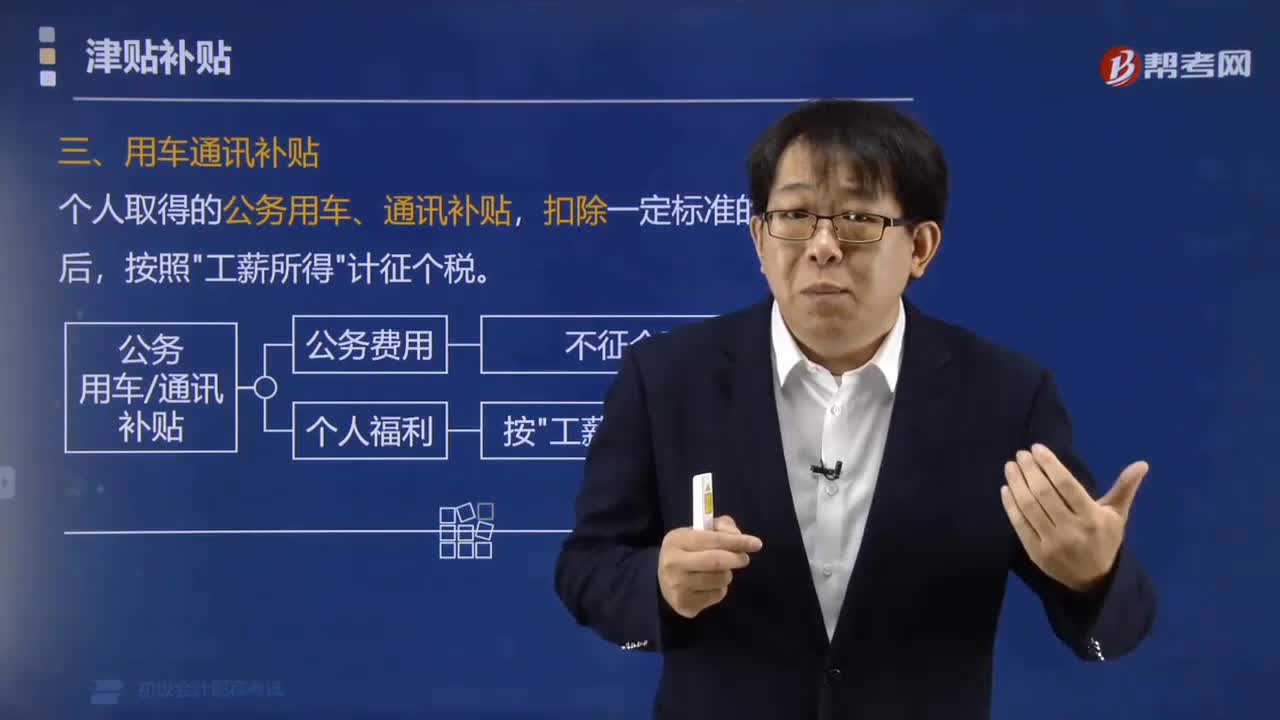

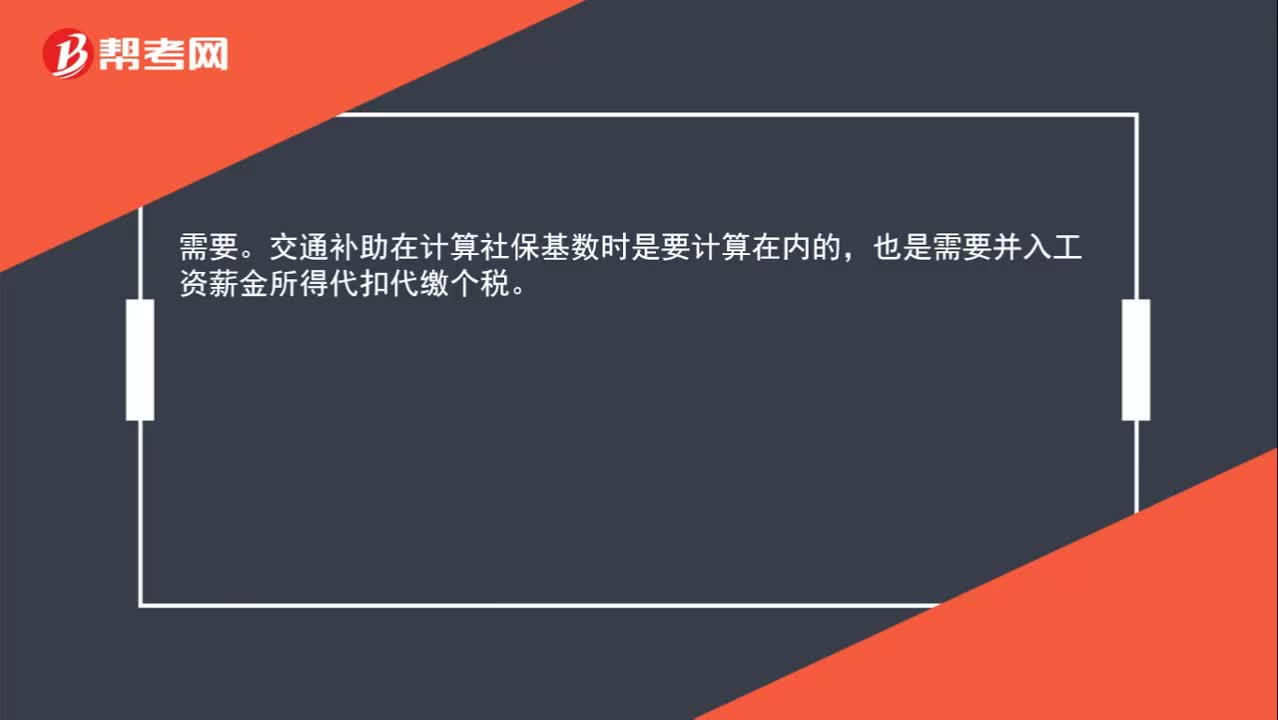

00:25交通补助需要缴纳个税吗?:交通补助需要缴纳个税吗?需要。交通补助在计算社保基数时是要计算在内的,也是需要并入工资薪金所得代扣代缴个税。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

01:28

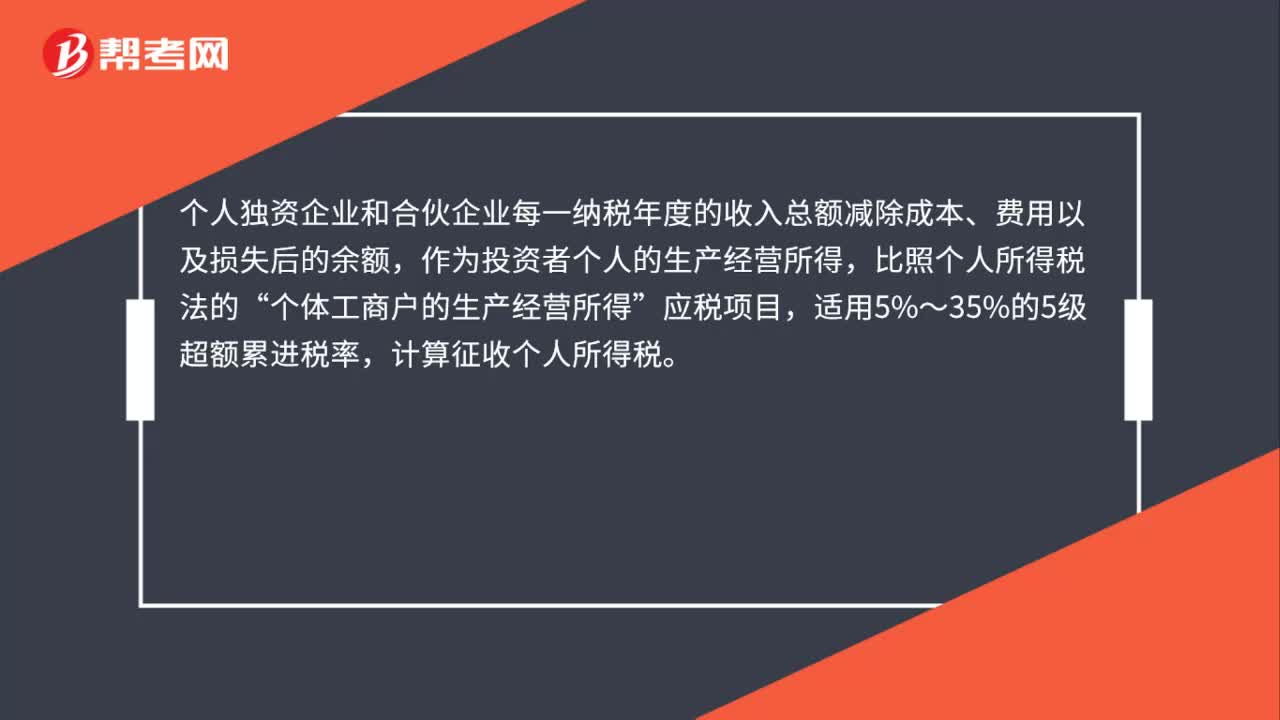

01:28个人独资企业所得税是什么?:个人独资企业所得税是什么?个人独资需要缴纳的是个人所得税,而不是企业所得税,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,1. 合伙企业以每一个合伙人为纳税义务人。缴纳个人所得税。合伙企业生产经营所得和其他所得采取“包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

00:27

00:27个人独资企业所得税税率是什么?:个人独资企业所得税税率是什么?个人独资企业取得的生产经营所得和其他所得,应按规定缴纳个人所得税,个人独资企业所得税税率指的是个人独资企业缴纳所得税适用的税率,适用五级超额累进税率。

00:24

00:24补发工资个人所得税是什么?:补发工资个人所得税是什么?补发工资个人所得税指的是因政策性调资、职务晋升、新员工定级、单位筹建期或资金困难等原因造成工资补发从而补交的个人所得税,这需要到税务机关备案。

08:55

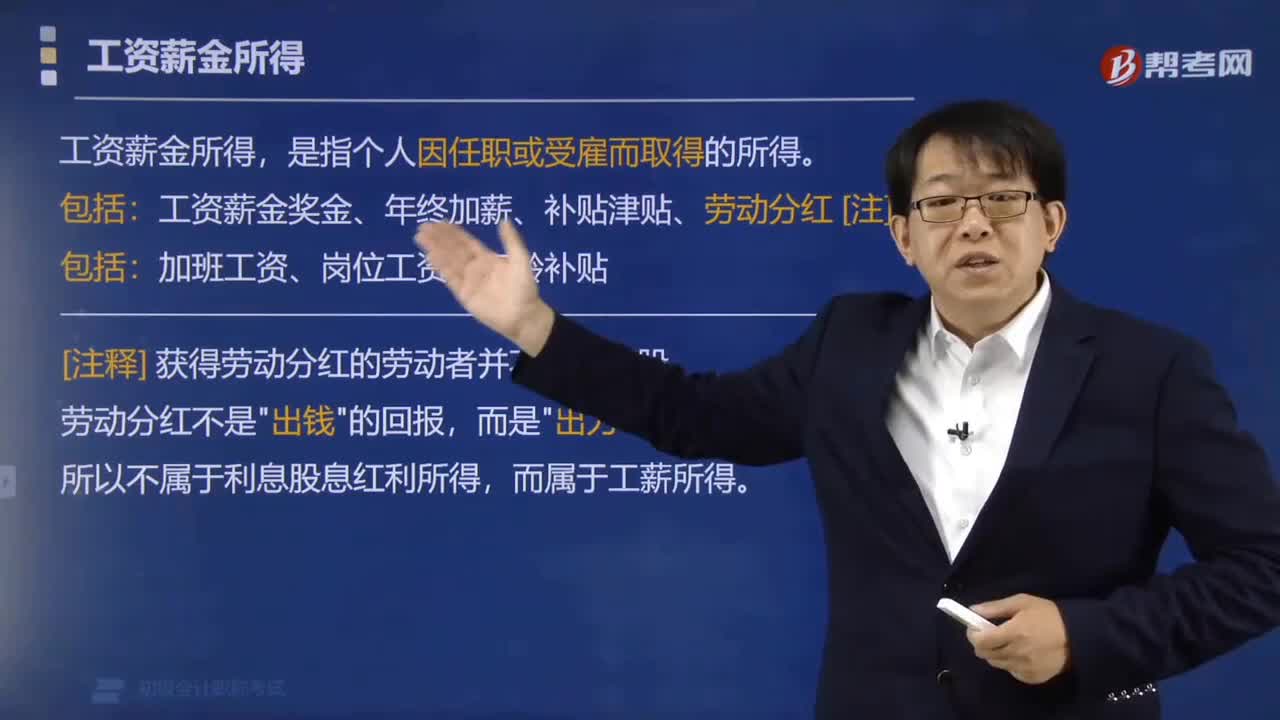

08:55企业所得税中的工资薪金支出包括哪些?:企业发生的合理的工资、薪金支出,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制定的工资、薪金制度规定实际发放给员工的工资、薪金,应区分为工资薪金支出和职工福利费支出,应作为工资薪金支出和职工福利费支出,准予计入企业工资薪金总额的基数,随企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴。可作为企业发生的工资薪金支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日