下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:52

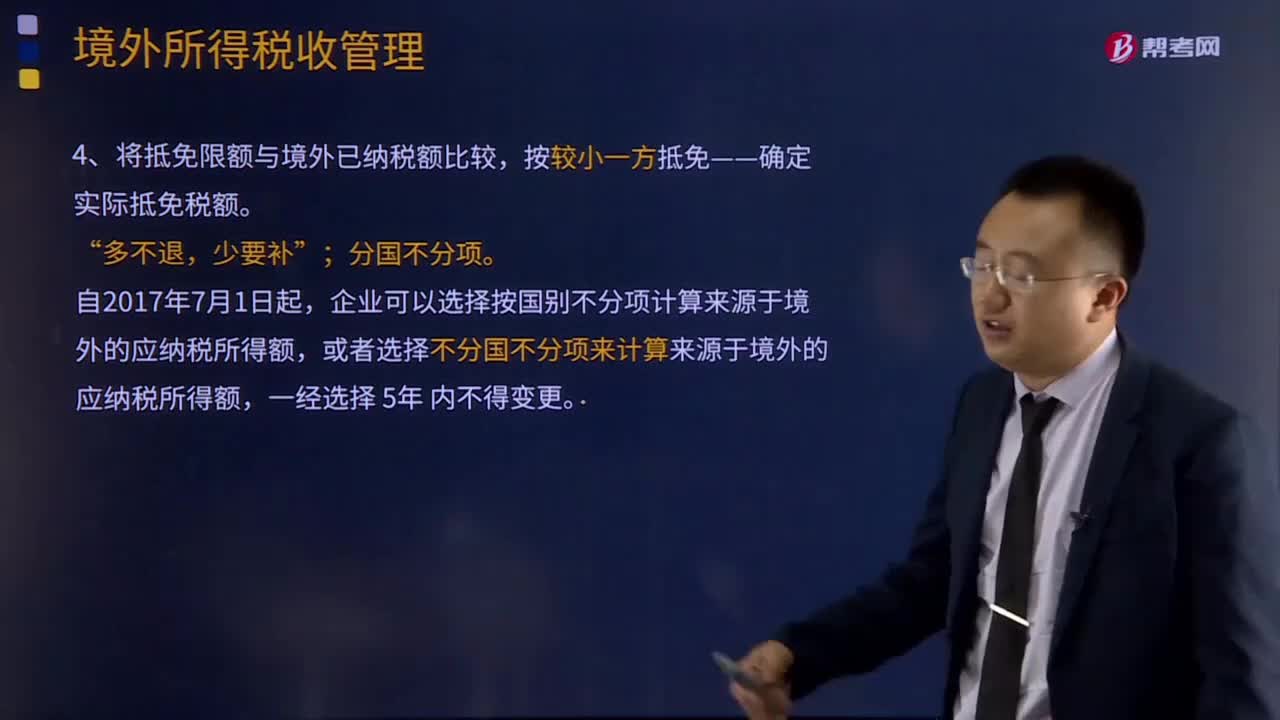

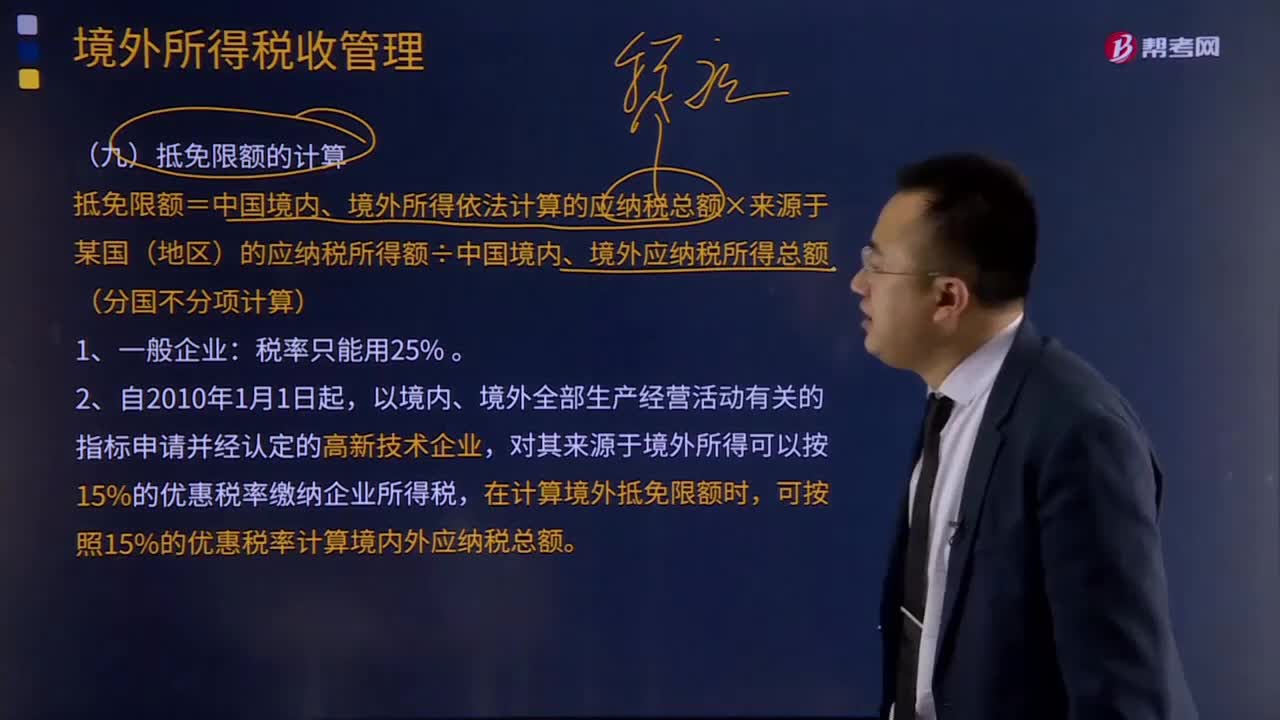

04:52抵免限额和实际抵免境外税额是如何计算的?:抵免限额和实际抵免境外税额是如何计算的?抵免限额=中国境内、境外所得依法计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额(分国不分项计算):在计算境外抵免限额时。可按照15%的优惠税率计算境内外应纳税总额:实际抵免境外税额的计算:已在境外缴纳和负担的所得税税额和抵免限额相比。用每年度抵免限额抵免当年应抵税额后的余额进抵补。

19:37

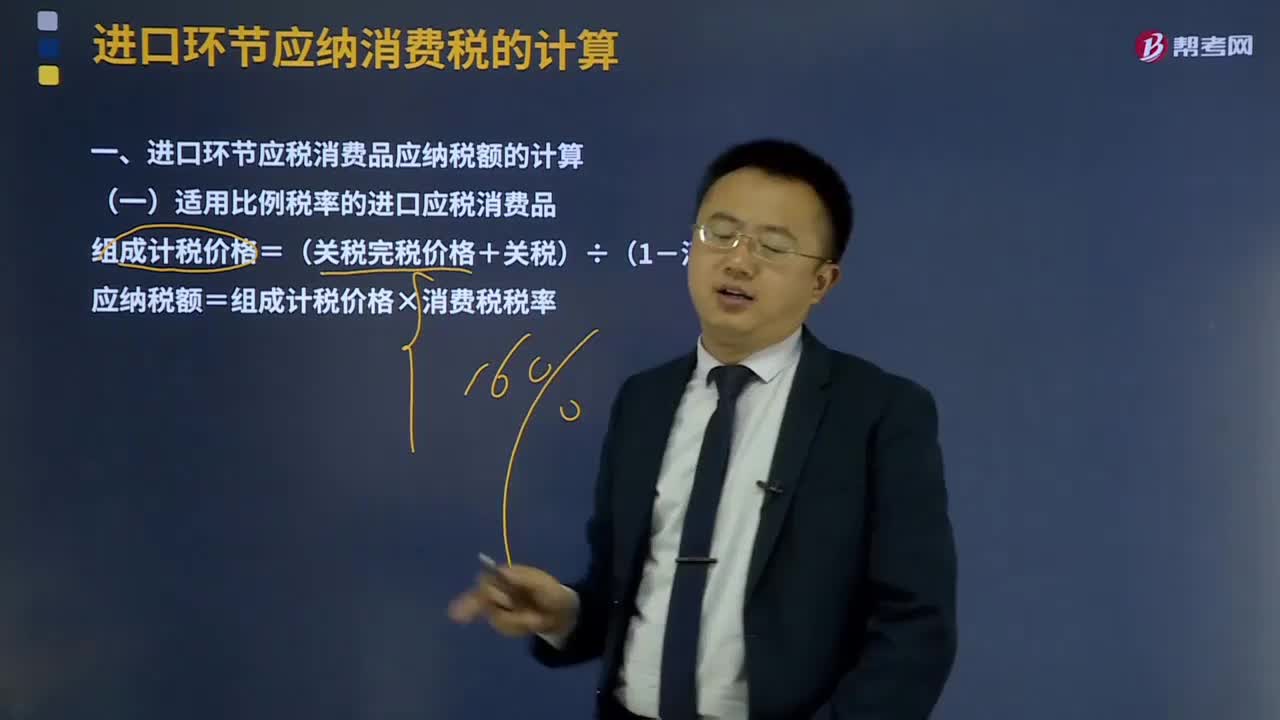

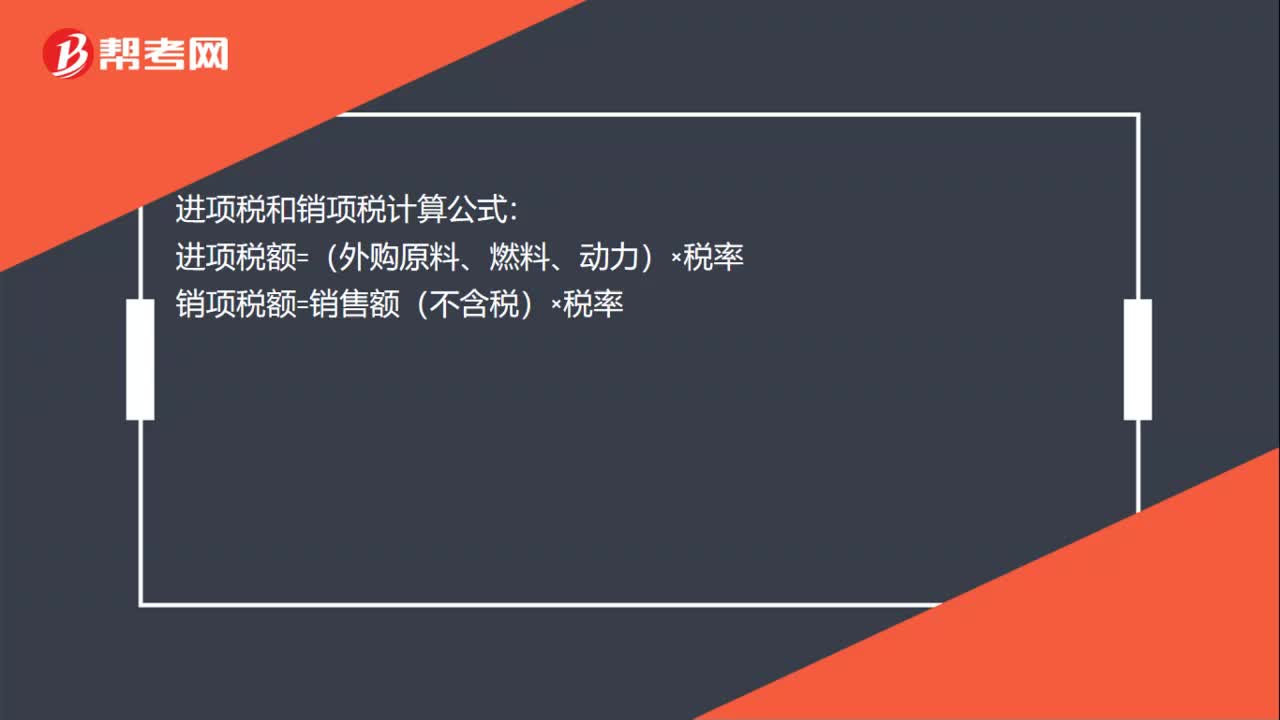

19:37关税应纳税额是如何计算的?:该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书,计算该批化妆品进口环节应缴纳的消费税,进口环节应缴纳消费税=197.65×15%=29.65(万元),计算该批化妆品进口环节应缴纳的增值税:进口环节应缴纳增值税=197.65×16%=31.62(万元)。国内销售环节应缴纳增值税=520×16%-0.5-31.62 =51.08(万元)。计算该小汽车进口环节应缴纳的关税:

00:31

00:31城建税应纳税额如何计算?:城建税应纳税额如何计算?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;应纳税额=(实际缴纳增值税税额+实际缴纳消费税税额)×适用税率,【2015年注册会计师考试真题】位于市区的甲企业2018年7月销售产品缴纳增值税和消费税共计50万元。

04:02

04:02扣缴企业所得税应纳税额如何计算?:扣缴企业所得税应纳税额如何计算?扣缴企业所得税应纳税额=应纳税所得额×实际征收率,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币。3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的。

10:47

10:47境外所得抵扣税额应该如何计算?:境外所得抵扣税额应该如何计算?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依照(我国)企业所得税法规定计算的应纳税额;外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在企业所得税法规定的抵免限额内抵免。【例题·计算题】某企业2018年度境内应纳税所得额为100万元。

08:52

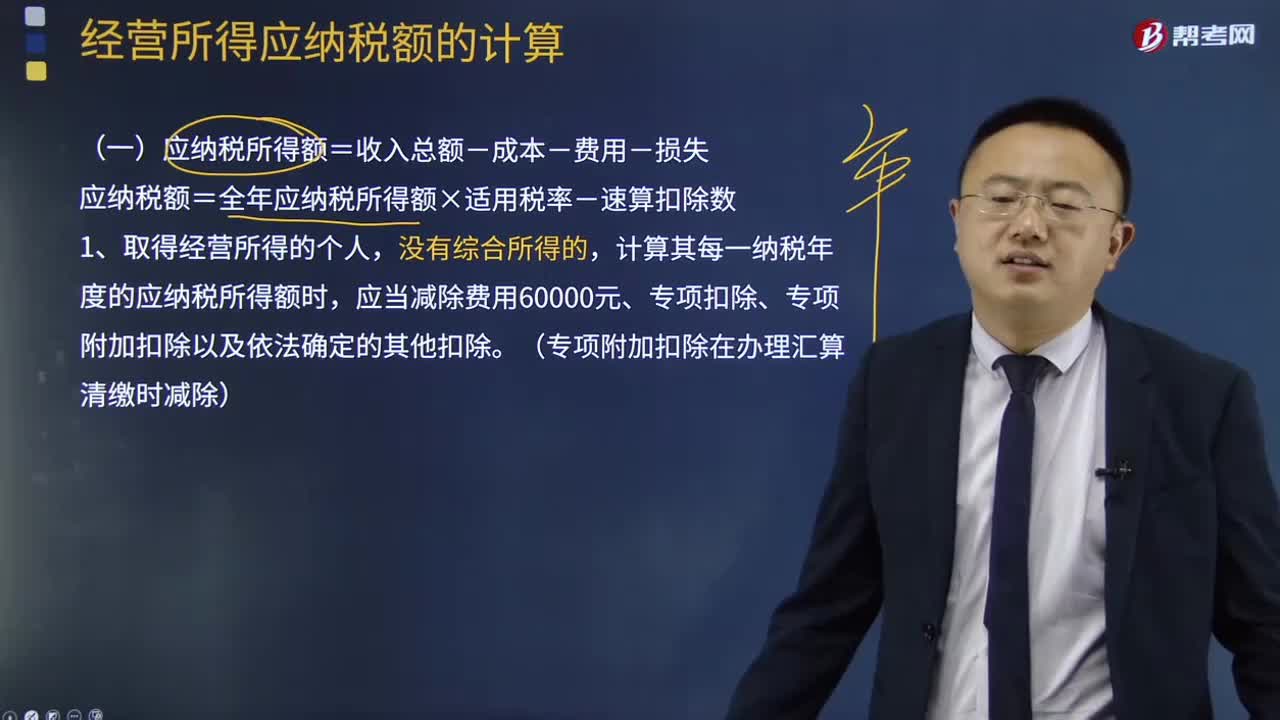

08:52应纳税额是如何计算的?:应纳税额=全年应纳税所得额×适用税率-速算扣除数,计算其每一纳税年度的应纳税所得额时,缴纳的税收递延型商业养老保险保费准予在申报扣除当年计算应纳税所得额时予以限额据实扣除,扣除限额按照不超过当年应税收入的6%和12000元孰低办法确定,由主管税务机关核定应纳税所得额或者应纳税额;4、个人独资企业的投资者以全部生产经营所得为应纳税所得额,确定应纳税所得额:

07:43

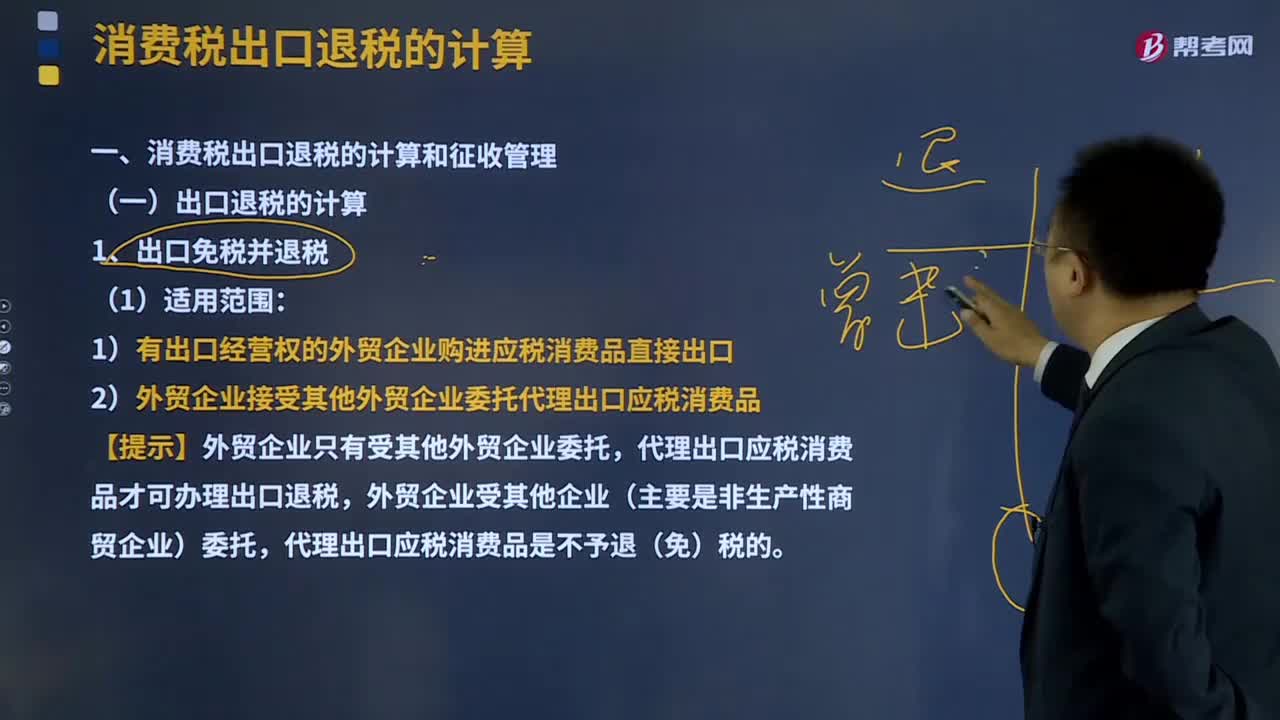

07:43消费税出口退税是如何计算的?:对我国报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,代理出口应税消费品才可办理出口退税,已征且未在内销应税消费品应纳税额中抵扣的购进出口货物金额:已征且未在内销应税消费品应纳税额中抵扣的购进出口货物数量,【提示】出口货物的消费税应退税额的计税依据,按购进出口货物的消费税专用缴款书和海关进口消费税专用缴款书确定,这类企业委托外贸企业代理出口应税消费品一律不予退(免)税

08:19

08:19已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

00:31

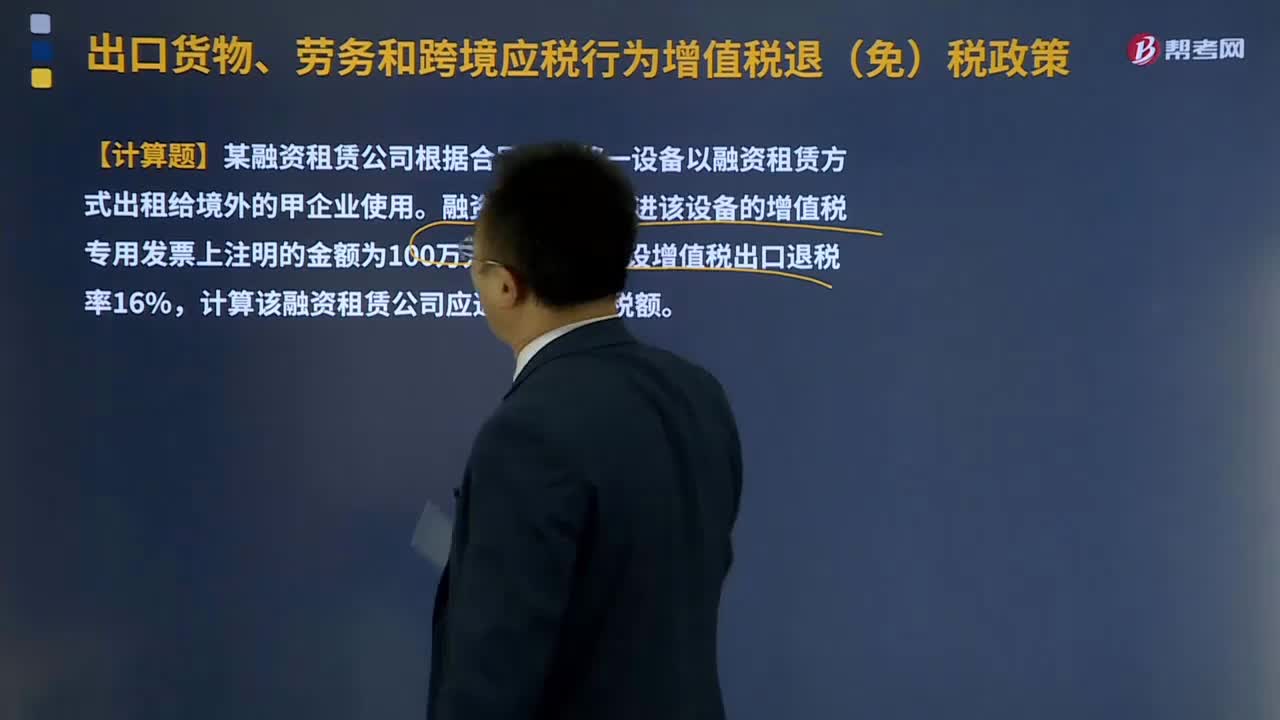

00:31融资租赁出口货物退税是如何计算的?:融资租赁出口货物退税是如何计算的?向融资租赁出租方退还其购进租赁货物所含增值税。增值税应退税额=购进融资租赁货物的增值税专用发票注明的金额或海关(进口增值税)专用缴款书注明的完税价格×融资租赁货物适用的增值税退税率,【例题·计算题】某融资租赁公司根据合同规定将一设备以融资租赁方式出租给境外的甲企业使用。融资租赁公司购进该设备的增值税专用发票上注明的金额为100万元人民币。

25:40

25:40增值税退(免)税的计税依据是什么?:出口货物、劳务、应税行为的实际离岸价(FOB):按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额):(3)国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物。按出口货物的离岸价扣除出口货物所含的国内购进免税原材料的金额后确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额。

02:13

02:13应纳税额是如何计算的?:应纳税额是如何计算的?减免税额和抵免税额,是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额。应纳税额=销售额(不含增值税)×征收率,不含税销售额=含税销售额÷(1+征收率),【提示】按照现行规定应当预缴增值税税款的小规模纳税人,当期无需预缴税款,已预缴税款的。可以向预缴地主管税务机关申请退还,【2010年注册会计师考试真题】甲为增值税小规模纳税人。甲本月应缴纳增值税税额(

00:51

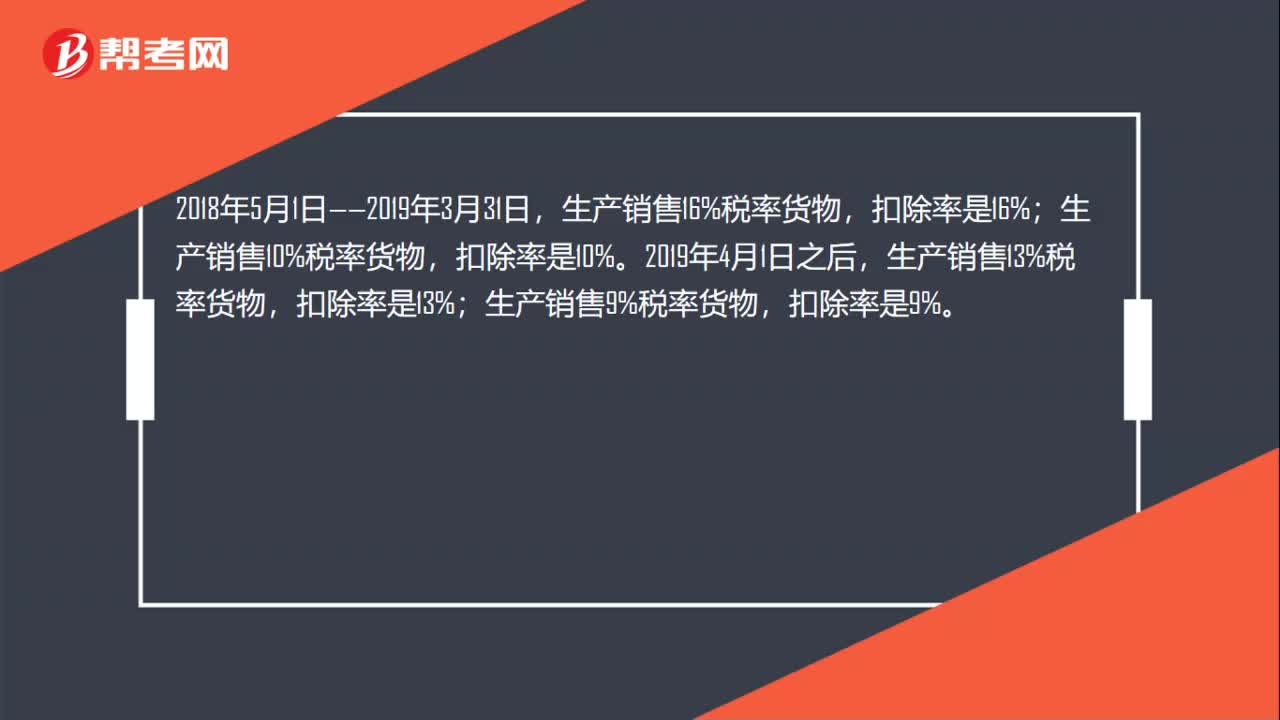

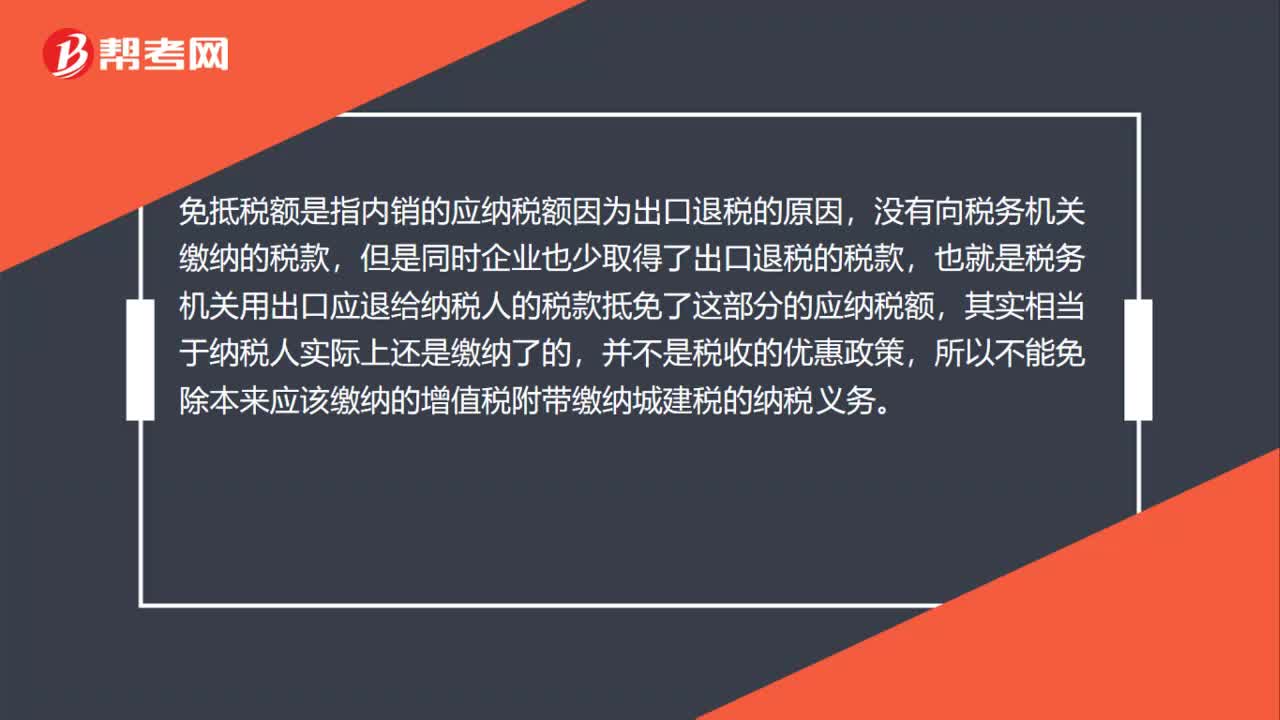

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?:计算出口退税时为什么用出口货物价格而不是购进材料的进项?由于出口货物实际消耗的材料物资对应的进项税额无法准确确定,因此计算免抵退税额时采用人为设定其进项税额是按照销售额的一定比例计算,这个比例就是公式中的退税率。一般情况下退税率都是小于征税率的,用出口的销售收入乘以这个差额就是当期免抵退税不得免征和抵扣税额,要做进项税转出。意思就是这部分税款不能抵减内销的销项税,也不能退税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日