下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:02

04:02扣缴企业所得税应纳税额如何计算?:扣缴企业所得税应纳税额如何计算?扣缴企业所得税应纳税额=应纳税所得额×实际征收率,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币。3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的。

10:47

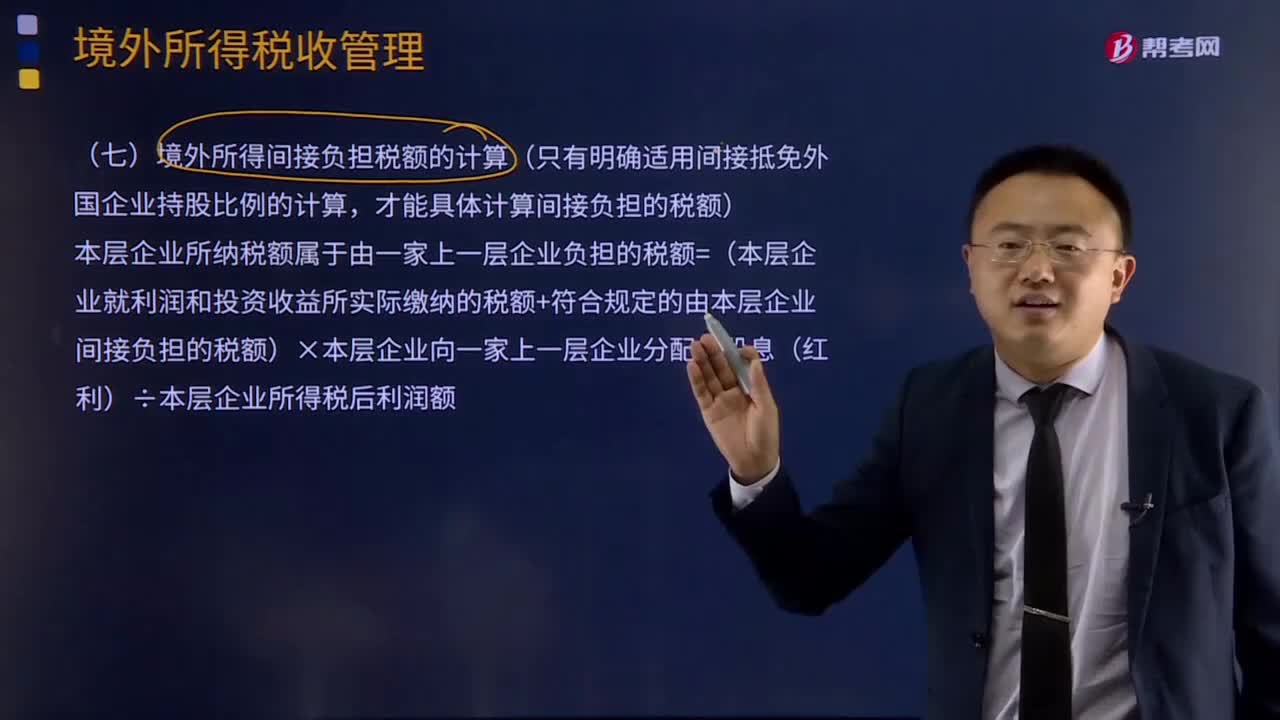

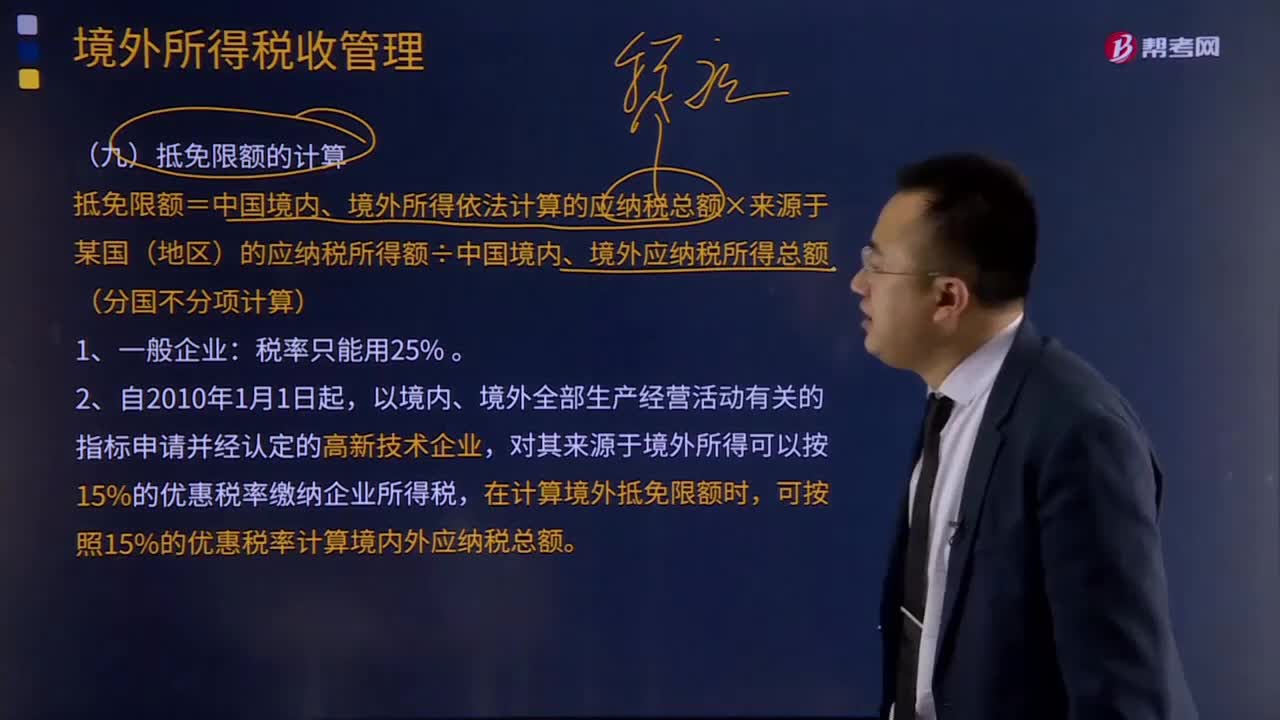

10:47境外所得抵扣税额应该如何计算?:境外所得抵扣税额应该如何计算?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依照(我国)企业所得税法规定计算的应纳税额;外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在企业所得税法规定的抵免限额内抵免。【例题·计算题】某企业2018年度境内应纳税所得额为100万元。

03:28

03:28劳务报酬所得预缴税额如何计算?:劳务报酬所得预缴税额如何计算?计算应预扣预缴税额。【解析】收入额=预扣预缴应纳税所得额=收入×(1-20%)=20000×(1-20%)=16000(元):应预扣预缴税额=16000×20%=3200(元):【例题·计算题】歌星刘某一次取得表演收入40000元:请计算其应预扣预缴个人所得税税额,个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用。

08:52

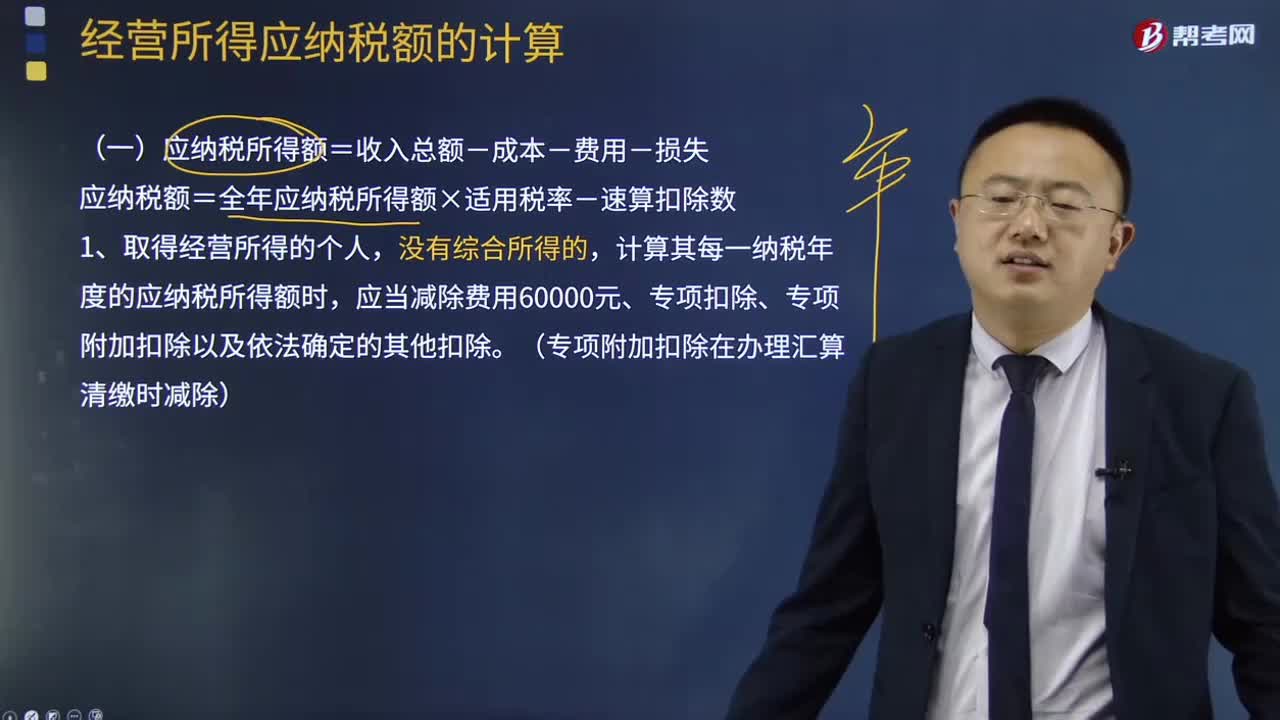

08:52应纳税额是如何计算的?:应纳税额=全年应纳税所得额×适用税率-速算扣除数,计算其每一纳税年度的应纳税所得额时,缴纳的税收递延型商业养老保险保费准予在申报扣除当年计算应纳税所得额时予以限额据实扣除,扣除限额按照不超过当年应税收入的6%和12000元孰低办法确定,由主管税务机关核定应纳税所得额或者应纳税额;4、个人独资企业的投资者以全部生产经营所得为应纳税所得额,确定应纳税所得额:

07:25

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

14:19

14:19零售环节应税消费品应纳税额如何计算?:零售环节应税消费品应纳税额如何计算?应按门市部对外销售额或销售数量计征消费税。应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率),应按实际收取的不含增值税的全部价款确定计税依据征收消费税,超豪华小汽车在零售环节加征一道消费税。应纳税额=零售环节销售额(不含增值税)×零售环节税率。

08:19

08:19已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

02:13

02:13应纳税额是如何计算的?:应纳税额是如何计算的?减免税额和抵免税额,是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额。应纳税额=销售额(不含增值税)×征收率,不含税销售额=含税销售额÷(1+征收率),【提示】按照现行规定应当预缴增值税税款的小规模纳税人,当期无需预缴税款,已预缴税款的。可以向预缴地主管税务机关申请退还,【2010年注册会计师考试真题】甲为增值税小规模纳税人。甲本月应缴纳增值税税额(

06:04

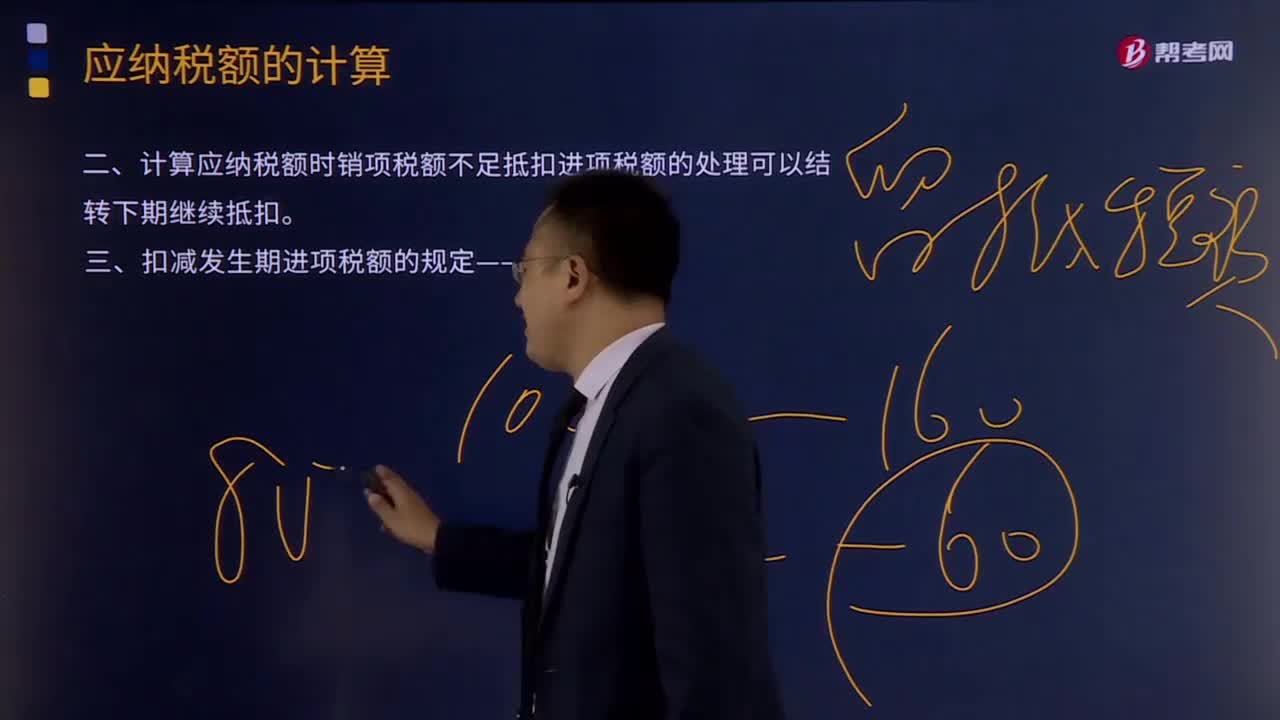

06:04应纳税额特殊情况下如何计算?:计算应纳税额时销项税额不足抵扣进项税额的处理可以结转下期继续抵扣。扣减发生期进项税额的规定——进转方法:(1)以票抵税(增值税专用发票、海关进口增值税专用缴款书、税收缴款凭证)。(2)计算抵税用收购发票或销售发票抵扣进项税额的农产品,按当期实际成本计算应扣减的进项税额,进项税额转出数额=当期实际成本×税率,不得抵扣的进项税额=当月无法划分的全部进项税额×免税、简易项目销售额当月全部销售额。

03:36

03:36如何按照销售额和增值税税率计算应纳税额?:如何按照销售额和增值税税率计算应纳税额?应当按照销售额和增值税税率计算应纳税额,该规定是为了加强对符合一般纳税人条件的纳税人的管理,防止利用一般纳税人和小规模纳税人的两种不同的征税办法少缴税款。一般纳税人企业下列各项中准予扣除的有( )。【解析】购进的旅客运输务、贷款服务、餐饮服务、居民日常服务和娱乐服务、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用。

07:14

07:14含税销售额应该如何换算?:含税销售额应该如何换算?增值税实行价外税,计算销项税额时,销售额中不应含有增值税款。如果销售额中包含了增值税款即销项税额,则应将含税销售额换算成不含税销售额。不含税销售额=含税销售额÷(1+增值税税率或者征收率),【记忆技巧】很多考生会问怎么分清是含税销售额还是不含税销售额,甲公司销售产品取得含增值税价款116 000元。已知增值税税率为16%,则甲公司当月该笔业务增值税销项税额的下列计算中。

01:09

01:09车船税如何计算?:车船税如何计算?(1)计税依据:①载人(乘用车、商用客车和摩托车)“为计税单位:②载货(商用货车、专用作业车和轮式专用机械车)“整备质量吨位数。③机动船舶、非机动驳船、拖船“净吨位数。④游艇“以”艇身长度。为计税单位:(2)应纳税额的计算:①一般情形应纳税额=辆数(整备质量吨位数、净吨位、艇身长度)×年基准税额②购置的新车船应纳税额=年基准税额÷12×应纳税月份数

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日