下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:55

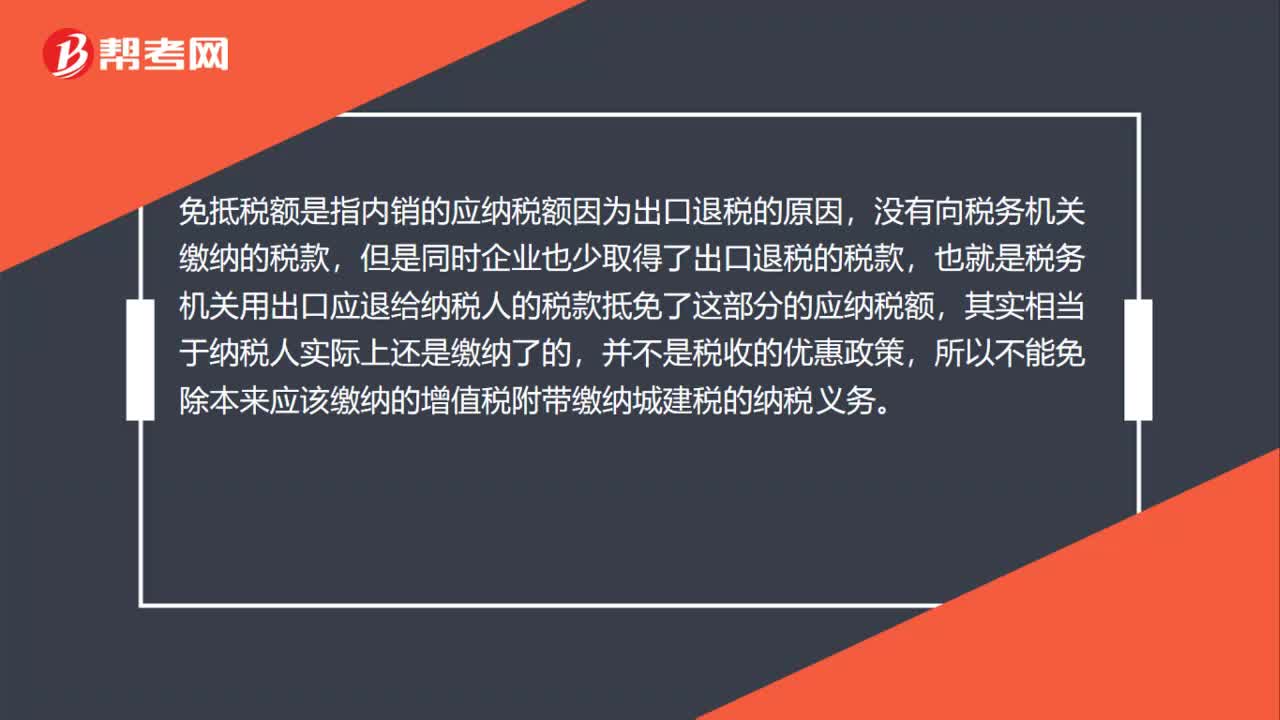

00:55免抵税额为什么是城建税的计税依据?:免抵税额为什么是城建税的计税依据?免抵税额是指内销的应纳税额因为出口退税的原因,没有向税务机关缴纳的税款,但是同时企业也少取得了出口退税的税款,也就是税务机关用出口应退给纳税人的税款抵免了这部分的应纳税额,其实相当于纳税人实际上还是缴纳了的,并不是税收的优惠政策,所以不能免除本来应该缴纳的增值税附带缴纳城建税的纳税义务。

14:45

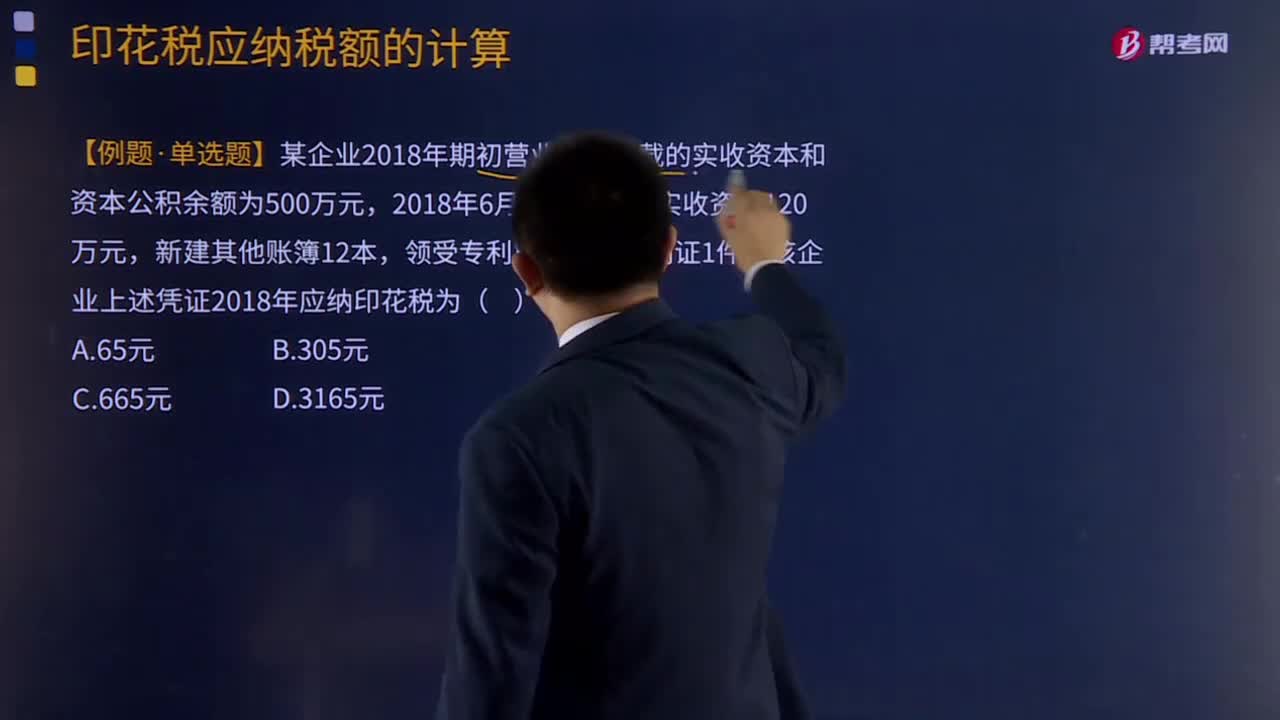

14:45印花税应纳税额的计算方法是什么?:【例题·单选题】某企业2018年期初营业账簿记载的实收资本和资本公积余额为500万元。购销合同、加工承揽合同、技术合同、建筑安装工程承包合同的印花税税率分别为0.3‰、0.5‰、0.3‰、0.3‰;公司2018年签订的购销合同应缴纳的印花税:公司2018年签订的购销合同应缴纳的印花税=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

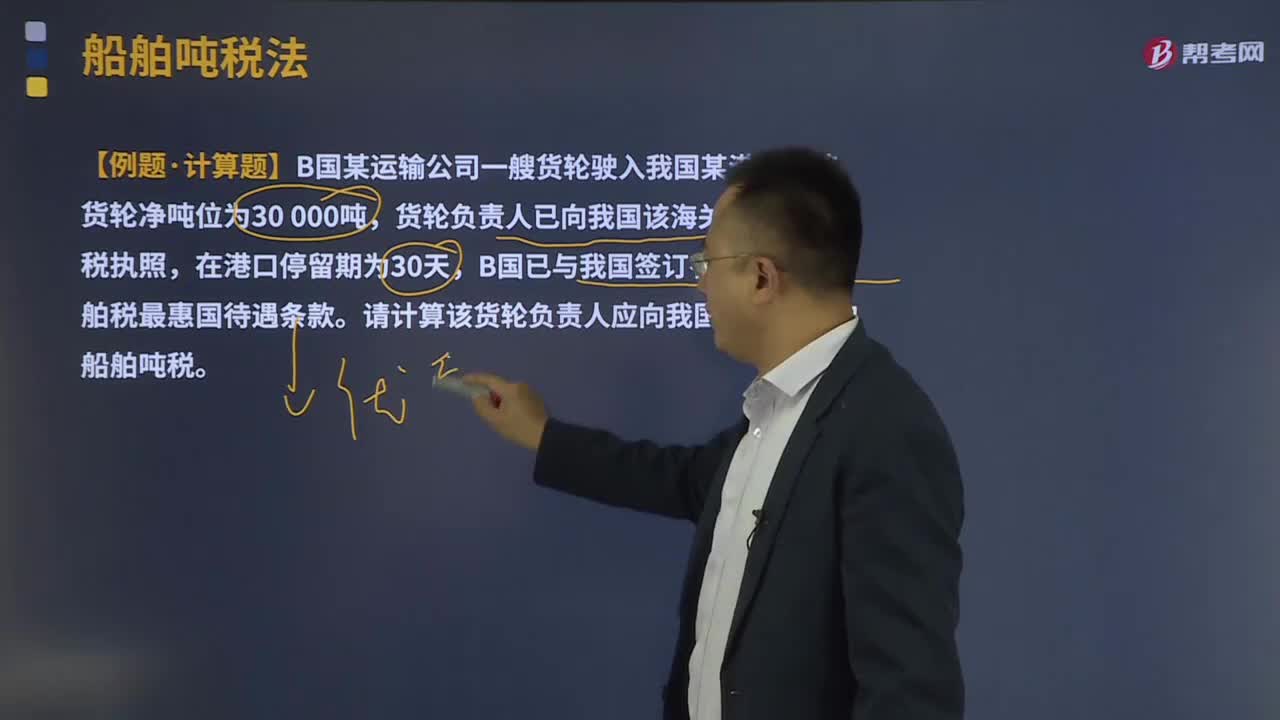

02:21

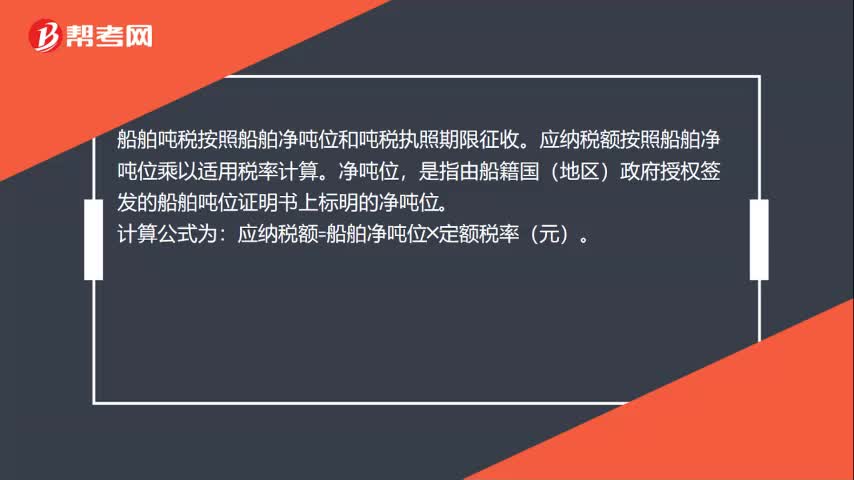

02:21船舶吨税应纳税额的计算是怎样的?:船舶吨税应纳税额的计算是怎样的?船舶吨税按照船舶净吨位和吨税执照期限征收。应纳税额按照船舶净吨位乘以适用税率计算。是指由船籍国(地区)政府授权签发的船舶吨位证明书上标明的净吨位。吨税按照船舶净吨位和吨税执照期限征收:应纳税额=船舶净吨位×适用的定额税率(元),【例题·计算题】B国某运输公司一艘货轮驶入我国某港口,请计算该货轮负责人应向我国海关缴纳的船舶吨税,(1)根据船舶吨税的相关规定。

19:37

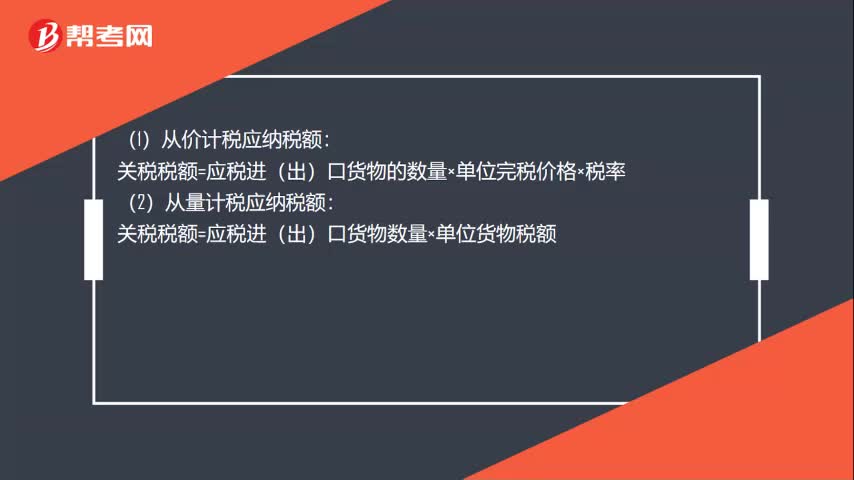

19:37关税应纳税额是如何计算的?:该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书,计算该批化妆品进口环节应缴纳的消费税,进口环节应缴纳消费税=197.65×15%=29.65(万元),计算该批化妆品进口环节应缴纳的增值税:进口环节应缴纳增值税=197.65×16%=31.62(万元)。国内销售环节应缴纳增值税=520×16%-0.5-31.62 =51.08(万元)。计算该小汽车进口环节应缴纳的关税:

03:54

03:54烟叶税税率、应纳税额应该如何计算?:纳税义务发生时间为纳税人收购烟叶的当天(指纳税人向烟叶销售者付讫收购烟叶款项或者开具收购烟叶凭证的当天),【例题·单选题】某烟草公司2018年8月8日支付烟叶收购价款88万元,D.纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款,A.烟草公司8月收购烟叶应缴纳烟叶税19.6万元C.烟草公司收购烟叶的纳税义务发生时间是8月8日D.烟草公司应向公司所在地主管税务机关甲报缴纳烟叶税

00:31

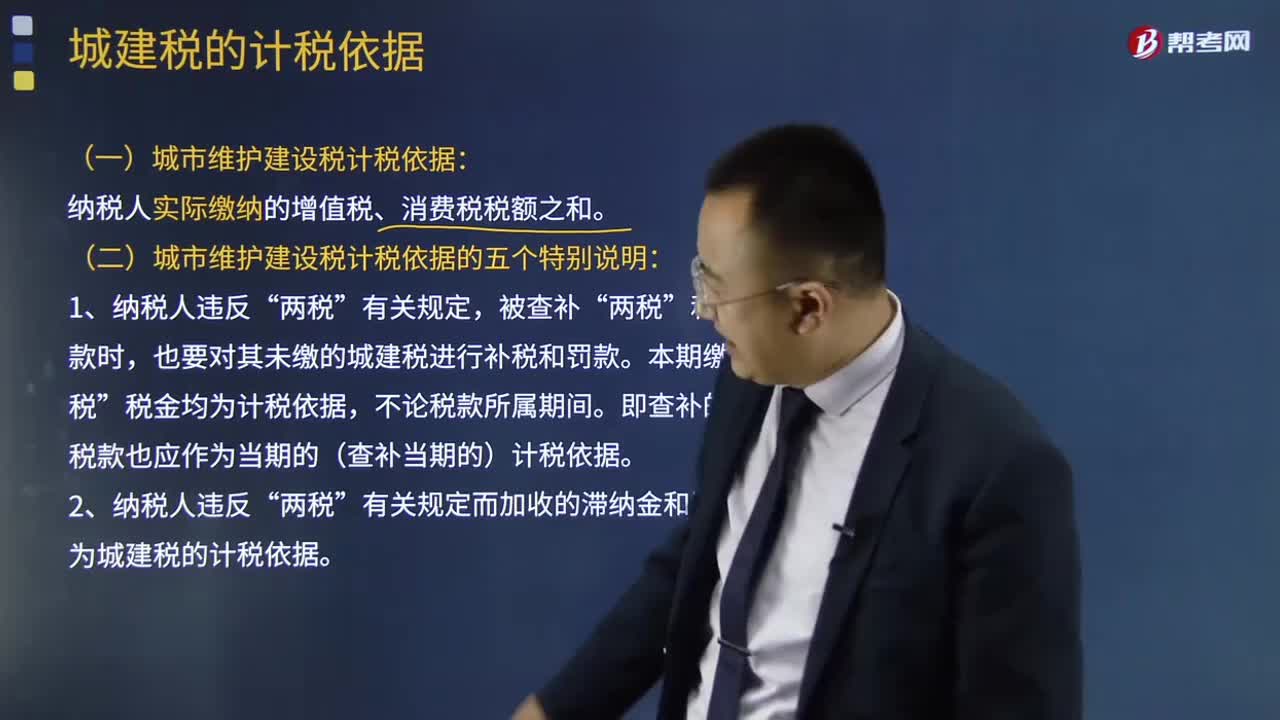

00:31城建税应纳税额如何计算?:城建税应纳税额如何计算?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;应纳税额=(实际缴纳增值税税额+实际缴纳消费税税额)×适用税率,【2015年注册会计师考试真题】位于市区的甲企业2018年7月销售产品缴纳增值税和消费税共计50万元。

05:13

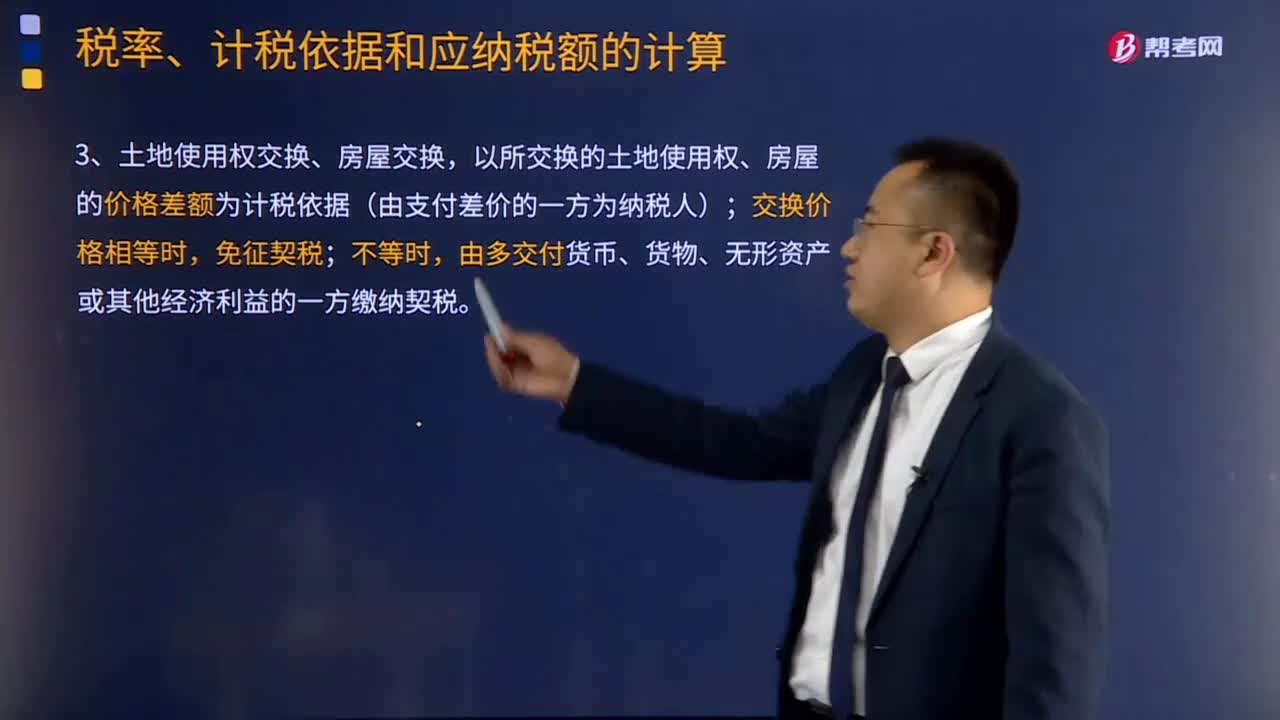

05:13城建税的计税依据是什么?:城建税的计税依据是什么?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;(一)城市维护建设税计税依据:纳税人实际缴纳的增值税、消费税税额之和。(二)城市维护建设税计税依据的五个特别说明:也要对其未缴的城建税进行补税和罚款。不作为城建税的计税依据。

22:11

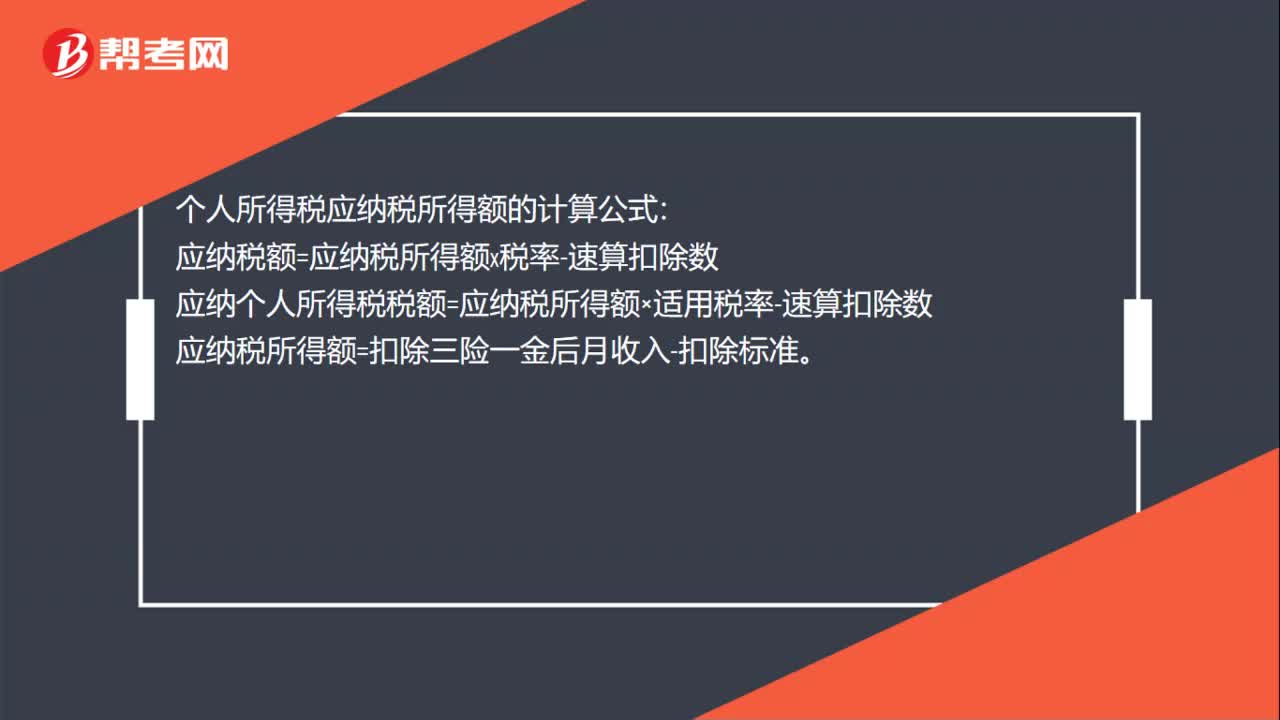

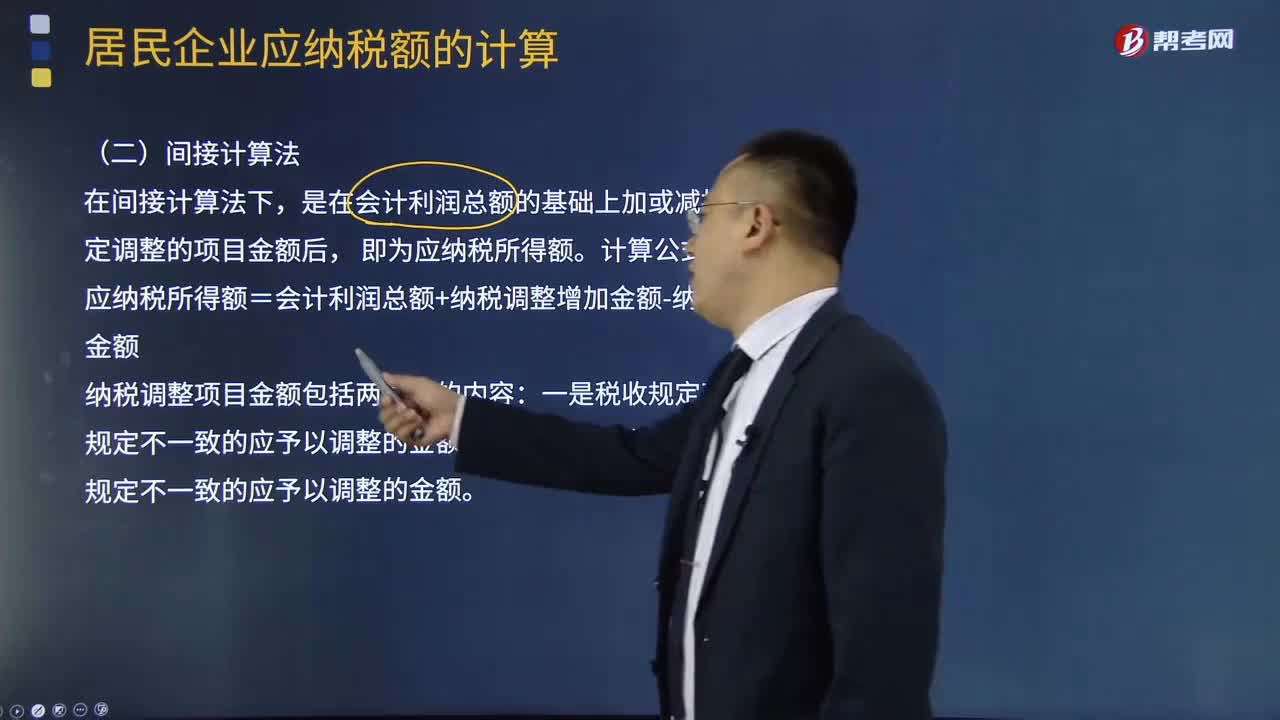

22:11什么是应纳税所得额的间接计算法?:什么是应纳税所得额的间接计算法?居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠),应纳税所得额的计算一般有两种方法。是在会计利润总额的基础上加或减按照税法规定调整的项目金额后。应纳税所得额=会计利润总额+纳税调整增加金额-纳税调整减少金额;计算该企业2018年度实际应纳的企业所得税

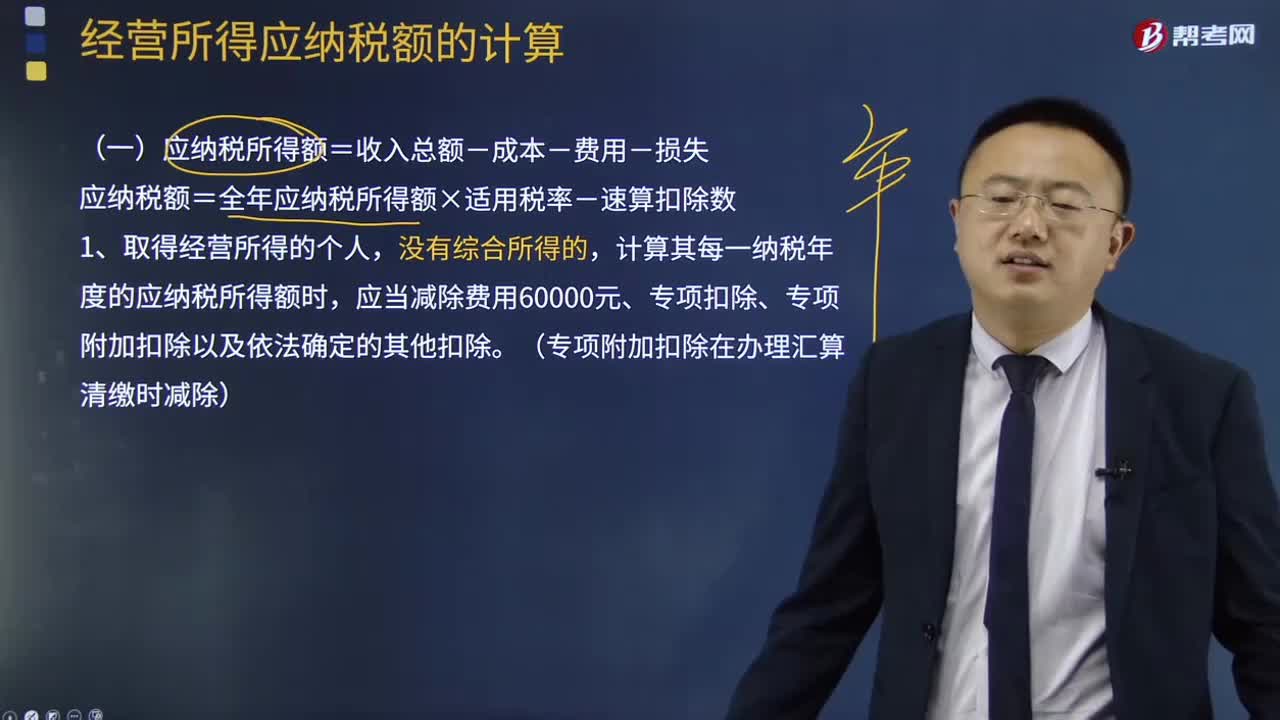

08:52

08:52应纳税额是如何计算的?:应纳税额=全年应纳税所得额×适用税率-速算扣除数,计算其每一纳税年度的应纳税所得额时,缴纳的税收递延型商业养老保险保费准予在申报扣除当年计算应纳税所得额时予以限额据实扣除,扣除限额按照不超过当年应税收入的6%和12000元孰低办法确定,由主管税务机关核定应纳税所得额或者应纳税额;4、个人独资企业的投资者以全部生产经营所得为应纳税所得额,确定应纳税所得额:

25:40

25:40增值税退(免)税的计税依据是什么?:出口货物、劳务、应税行为的实际离岸价(FOB):按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额):(3)国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物。按出口货物的离岸价扣除出口货物所含的国内购进免税原材料的金额后确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额。

02:13

02:13应纳税额是如何计算的?:应纳税额是如何计算的?减免税额和抵免税额,是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额。应纳税额=销售额(不含增值税)×征收率,不含税销售额=含税销售额÷(1+征收率),【提示】按照现行规定应当预缴增值税税款的小规模纳税人,当期无需预缴税款,已预缴税款的。可以向预缴地主管税务机关申请退还,【2010年注册会计师考试真题】甲为增值税小规模纳税人。甲本月应缴纳增值税税额(

03:36

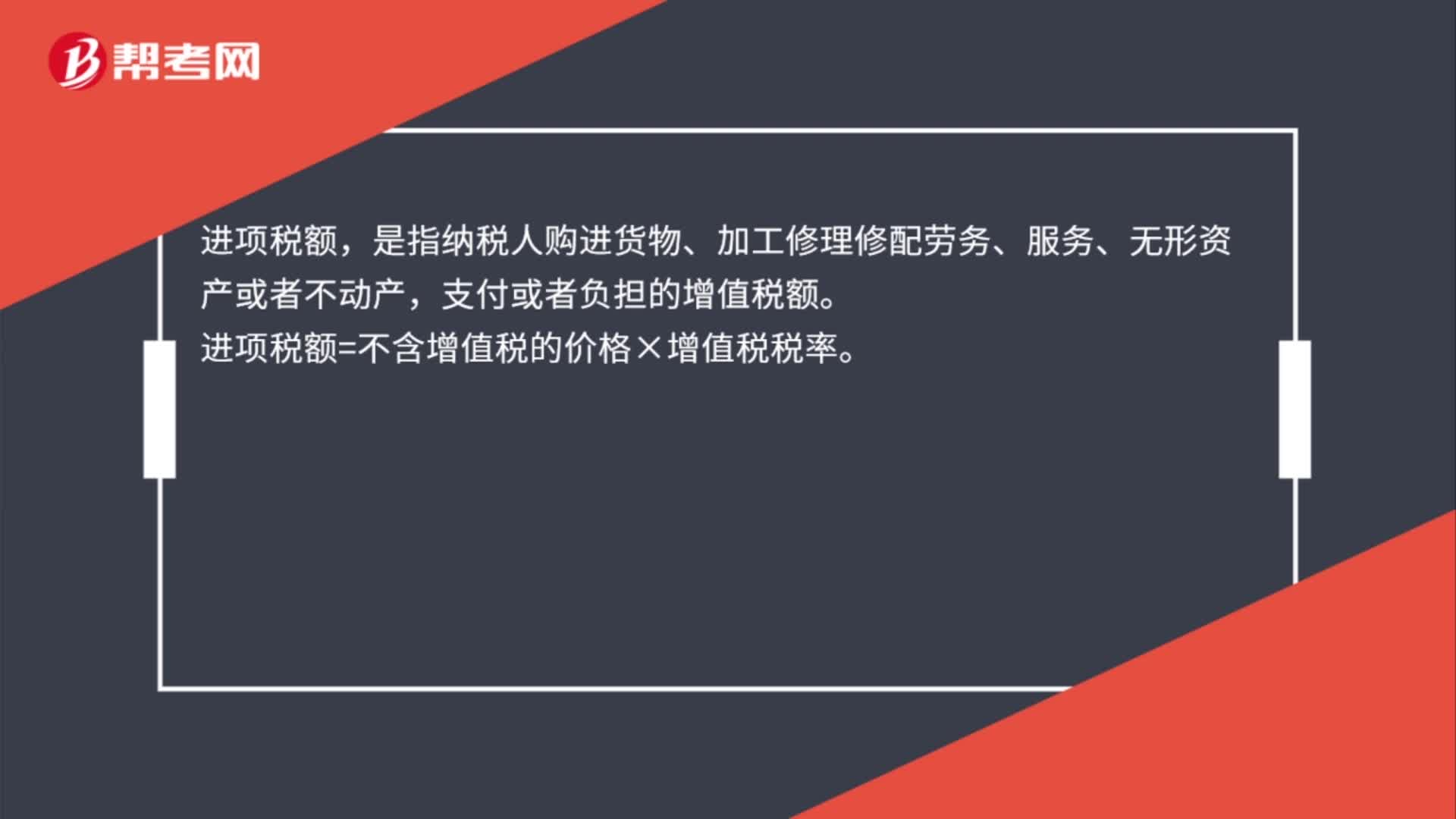

03:36如何按照销售额和增值税税率计算应纳税额?:如何按照销售额和增值税税率计算应纳税额?应当按照销售额和增值税税率计算应纳税额,该规定是为了加强对符合一般纳税人条件的纳税人的管理,防止利用一般纳税人和小规模纳税人的两种不同的征税办法少缴税款。一般纳税人企业下列各项中准予扣除的有( )。【解析】购进的旅客运输务、贷款服务、餐饮服务、居民日常服务和娱乐服务、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日