下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

00:19教育费附加税率是什么?:教育费附加税率是什么?教育费附加统一按增值税、消费税、实际缴纳税额的3%征收;地方教育附加统一按增值税、消费税、实际缴纳税额的2%征收。

00:28

00:28关税与消费税的关系是什么?:关税与消费税的关系是什么?消费税同关税之间存在着配合关系。一般说来,出口商品大都免征关税,出口商品也大都免征消费税,或者将已征收的消费税予以退还。进口商品大都征收进口关税,同时,也大都征收进口环节的消费税。

01:23

01:23关税税率的运用规则是什么?:进出口货物。应当适用海关接受该货物申报进口或者出口之日实施的税率,2. 保税、减免税等货物的补税规定,已申报进境并放行的保税货物、减免税货物、租赁货物或者已申报进出境并放行的暂时进出境货物:应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率;(1)保税货物经批准不复运出境的;(3)减免税货物经批准转让或者移作他用的;(4)可暂不缴纳税款的暂时进出境货物。

00:22

00:22船舶吨税税率是什么?:船舶吨税税率:船舶吨税设置优惠税率和普通税率。拖船、非机动驳船分别按照相同净吨位船舶税率的50%计征船舶吨税。

04:23

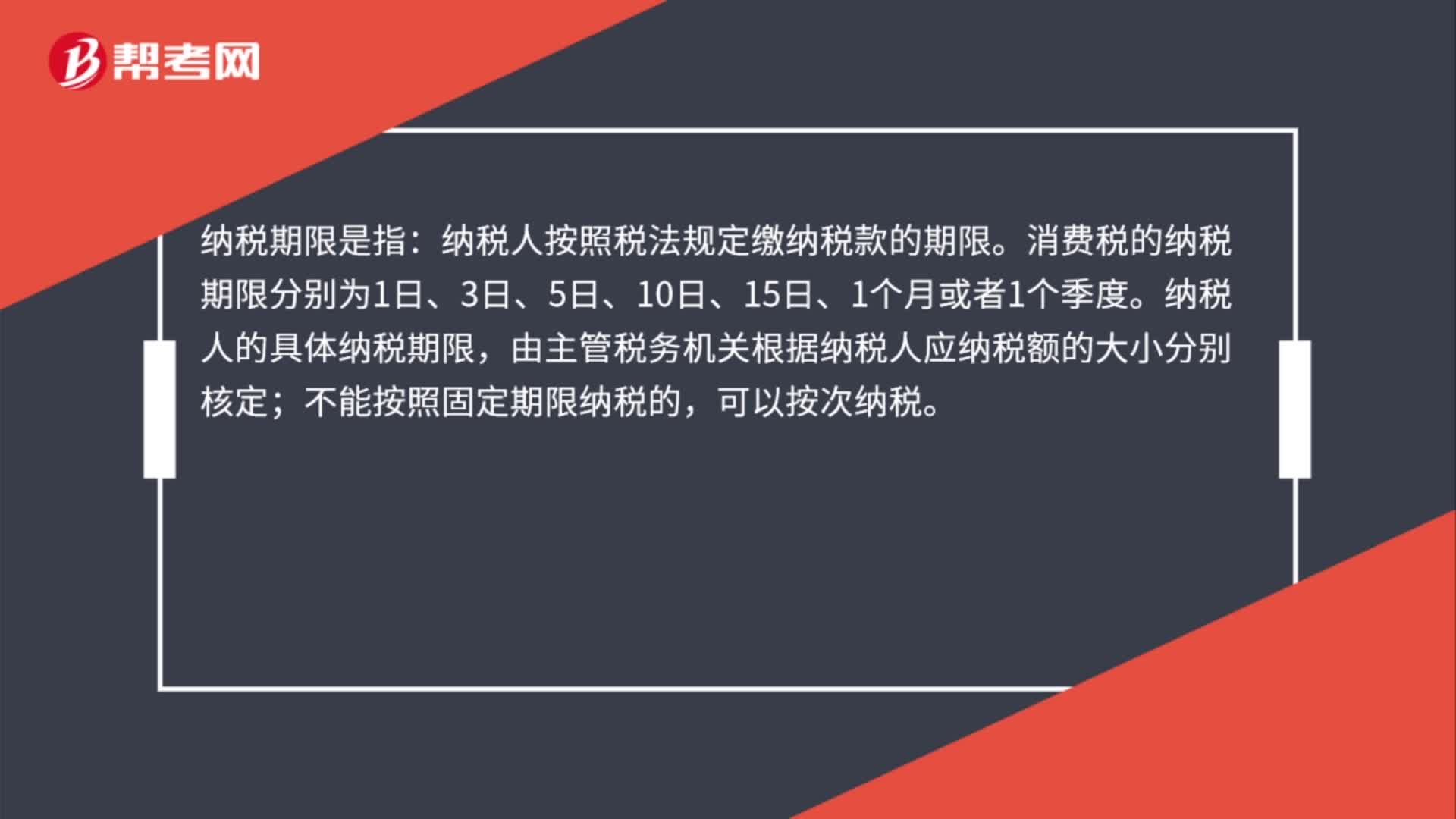

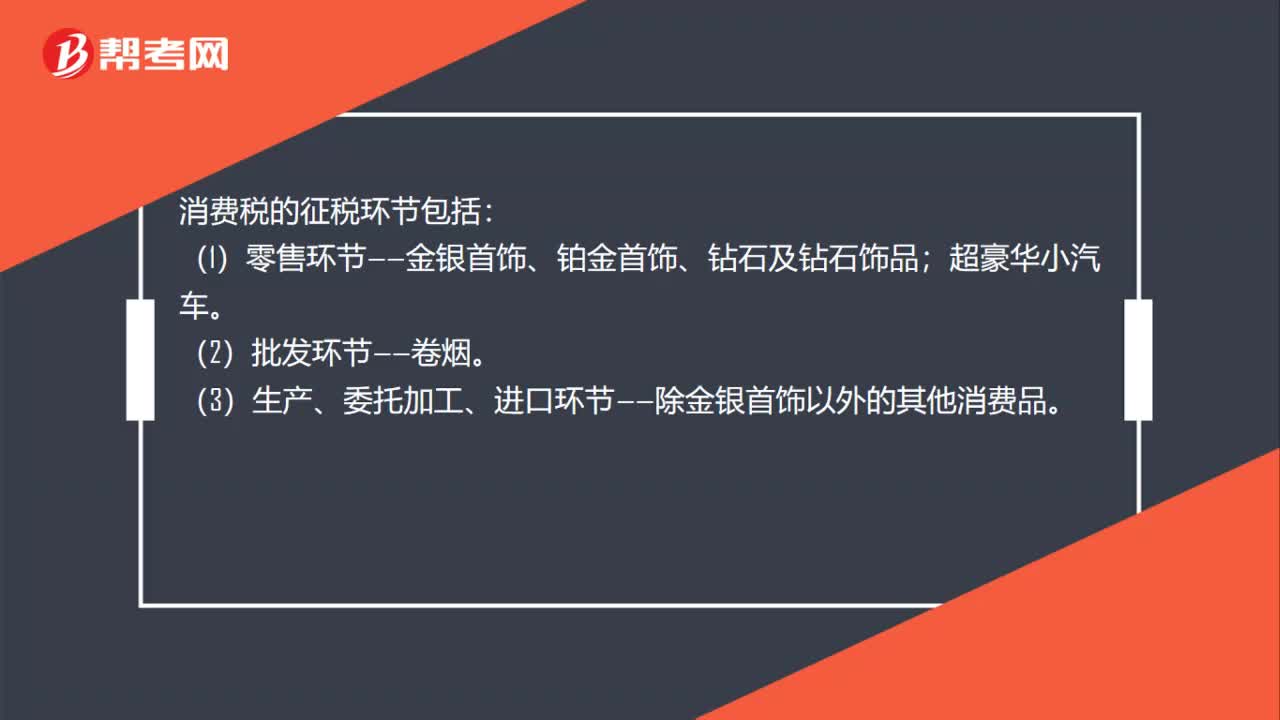

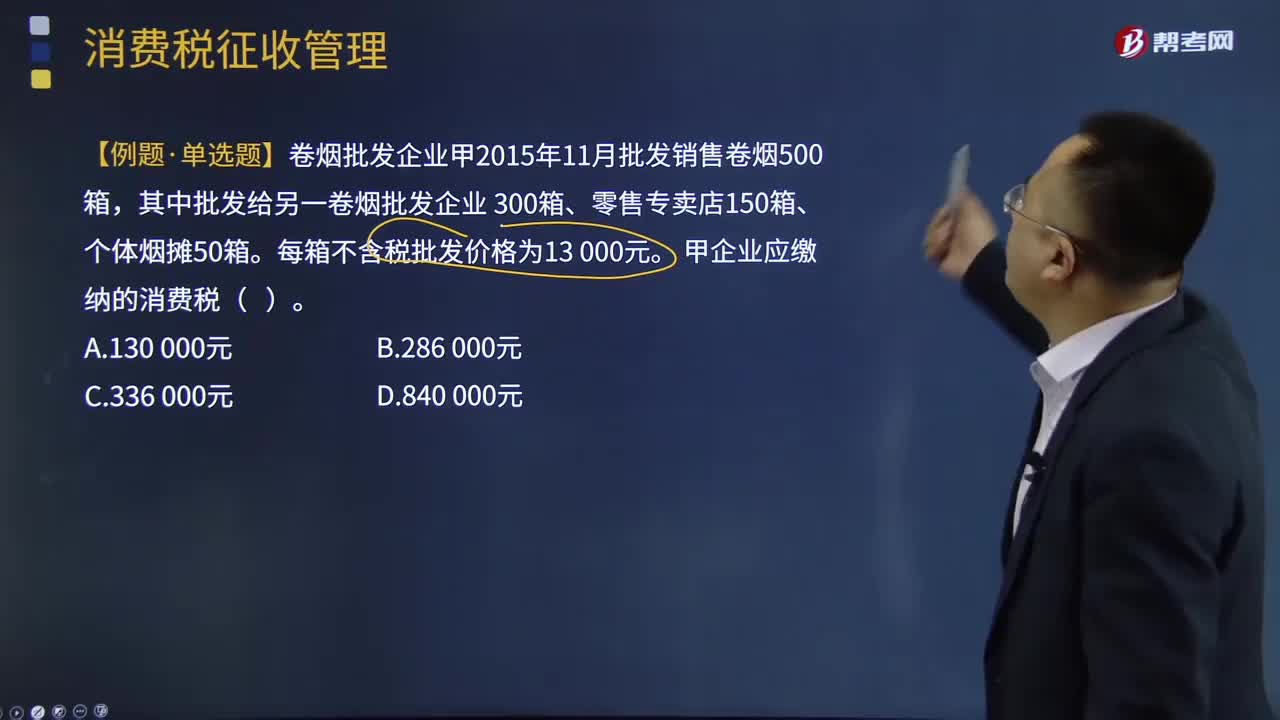

04:23消费税的纳税环节是怎样的?:消费税的纳税环节是怎样的?基础四个纳税环节,卷烟除了初始环节征税外。批发环节加征11%从价税:【例题·单选题】卷烟批发企业甲2015年11月批发销售卷烟500箱,甲企业应缴纳的消费税( )。【解析】甲企业应缴纳的消费税 =13000×(150+50)×11%+ (150+50)×250元=336 000 (元),下列消费品的生产经营环节,A.批发环节销售的卷烟。B.零售环节销售的金基合金首饰

07:43

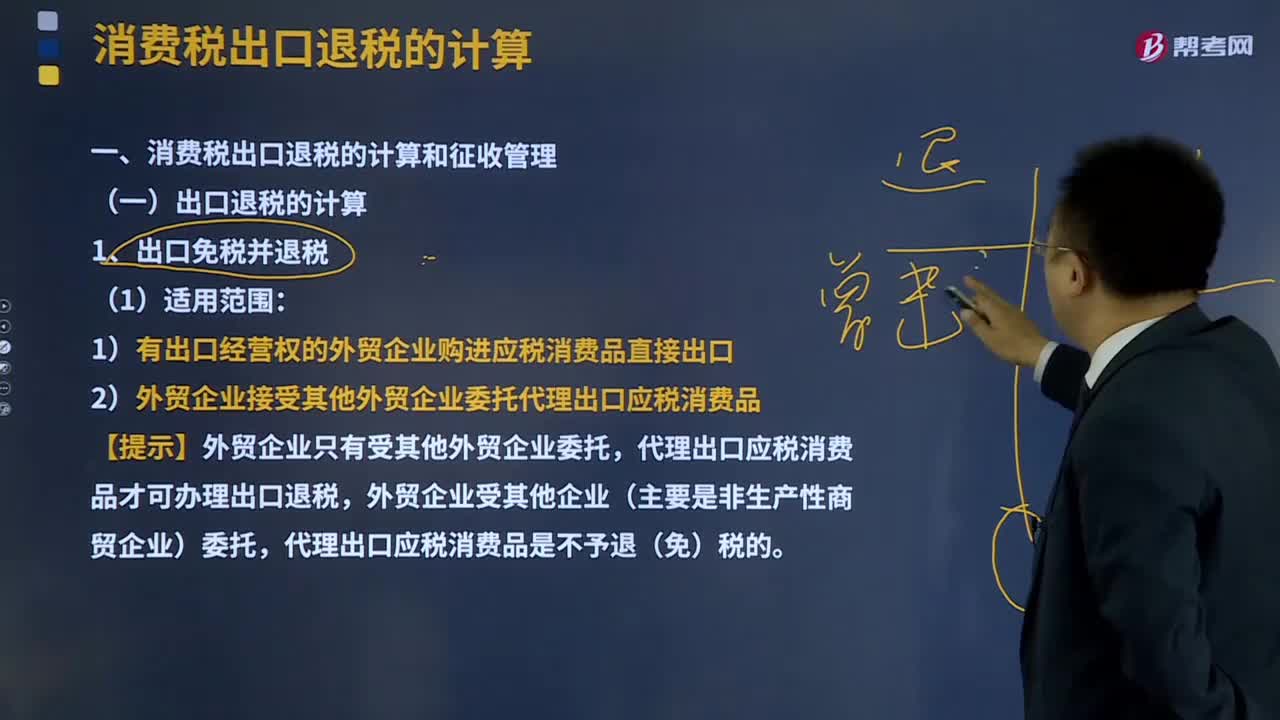

07:43消费税出口退税是如何计算的?:对我国报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,代理出口应税消费品才可办理出口退税,已征且未在内销应税消费品应纳税额中抵扣的购进出口货物金额:已征且未在内销应税消费品应纳税额中抵扣的购进出口货物数量,【提示】出口货物的消费税应退税额的计税依据,按购进出口货物的消费税专用缴款书和海关进口消费税专用缴款书确定,这类企业委托外贸企业代理出口应税消费品一律不予退(免)税

29:16

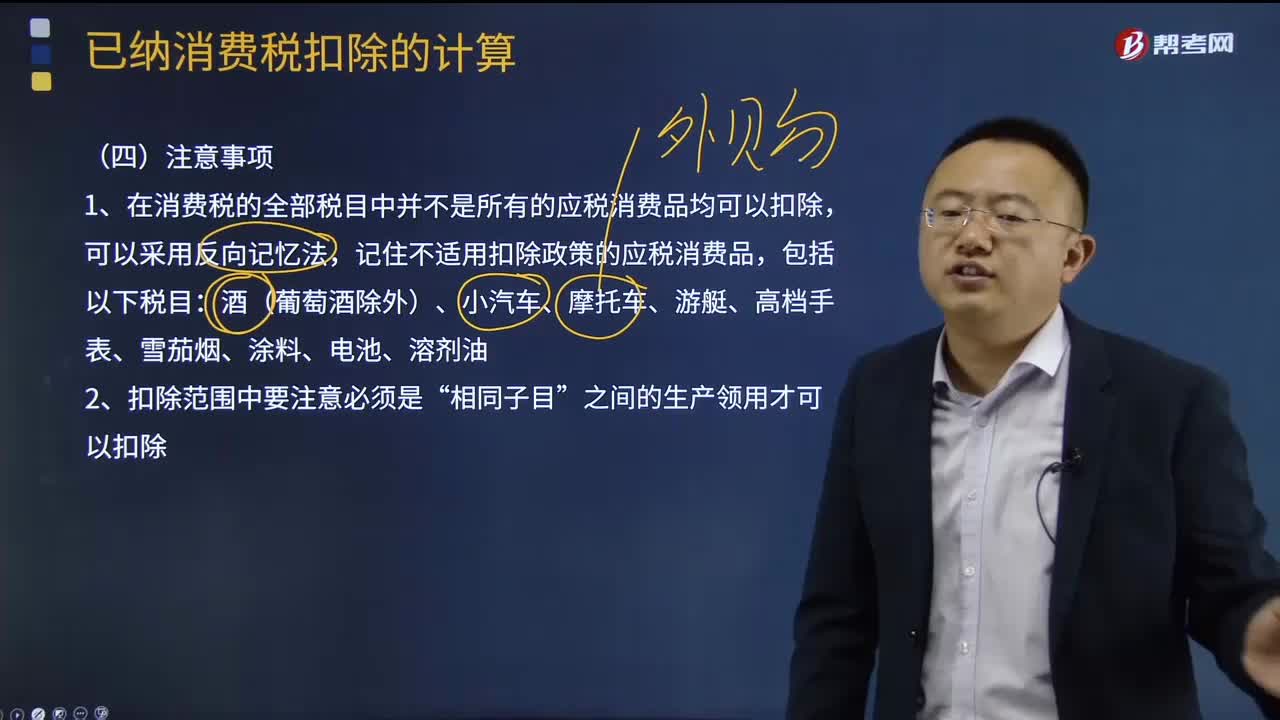

29:16已纳消费税计算的注意事项是什么?:外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。(1)计算礼花厂销售给A商贸公司鞭炮应缴纳的消费税。(2)计算礼花厂销售给B商贸公司鞭炮应缴纳的消费税。(3)计算礼花厂门市部销售鞭炮应缴纳的消费税。(4)计算礼花厂用鞭炮换取原材料应缴纳的消费税。(6)计算礼花厂当月允许扣除的已纳消费税

02:32

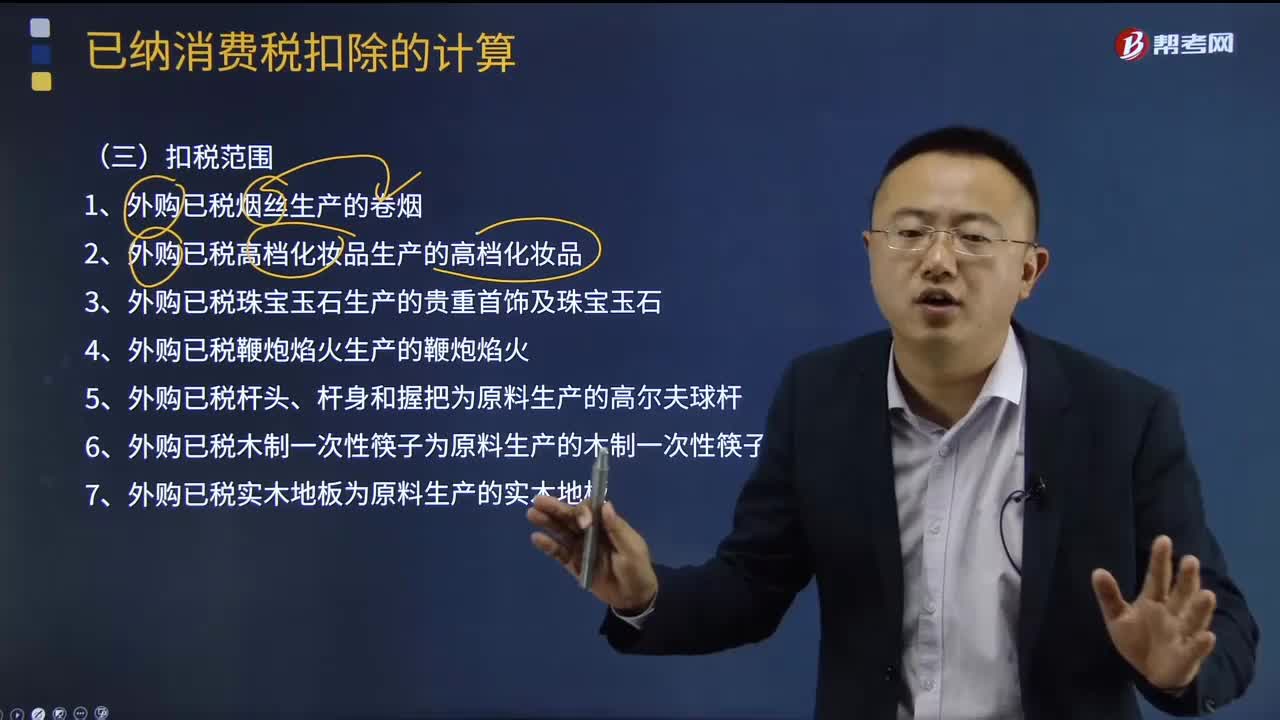

02:32已纳消费税的扣税范围是什么?:外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。1、外购已税烟丝生产的卷烟;2、外购已税高档化妆品生产的高档化妆品;8、外购已税汽油、柴油、石脑油、燃料油、润滑油为原料生产应税成品油;9、纳税人从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒的。

03:17

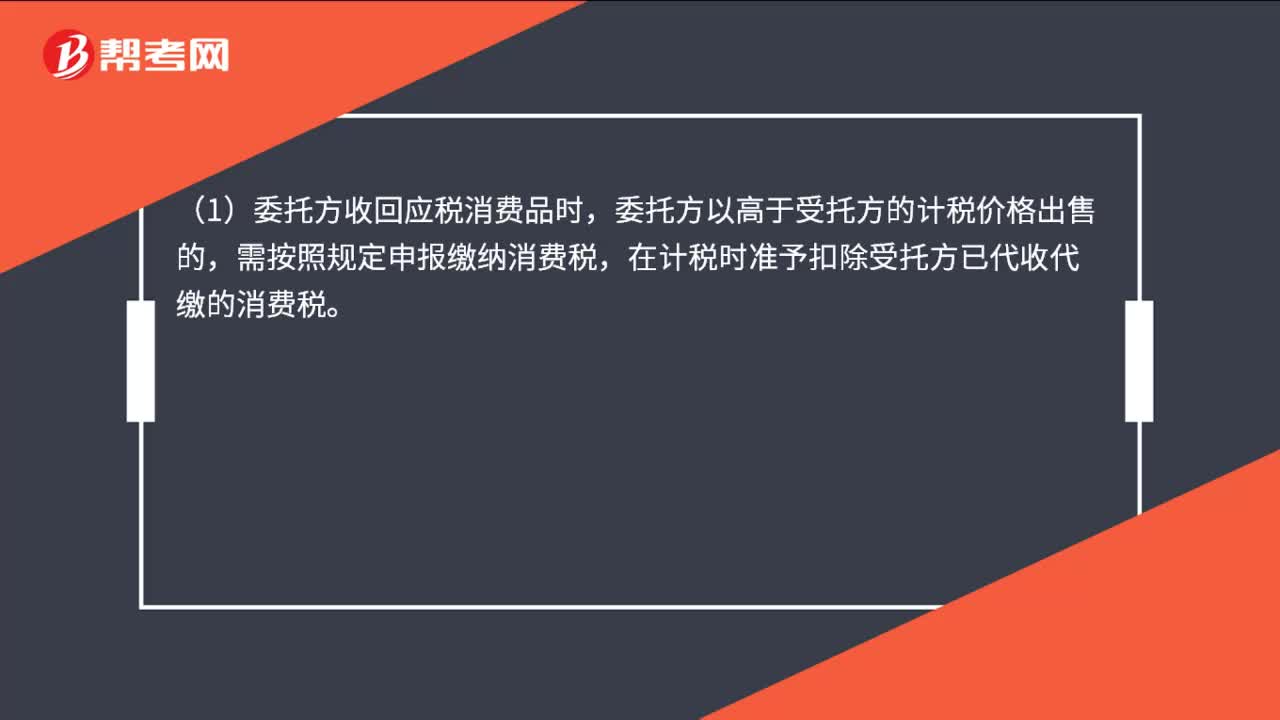

03:17怎么正确区分委托加工应税消费品和销售自制应税消费品?:怎么正确区分委托加工应税消费品和销售自制应税消费品?区分委托加工应税消费品和销售自制应税消费品的判断关键点:受托方只收取加工费和代垫部分辅助材料加工的应税消费品按委托加工应税消费品计算缴纳消费税。【强调】委托加工应税消费品的确定(同时满足):2、受托方只收取加工费和代垫部分辅助材料。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,后再接受加工的应税消费品。

20:34

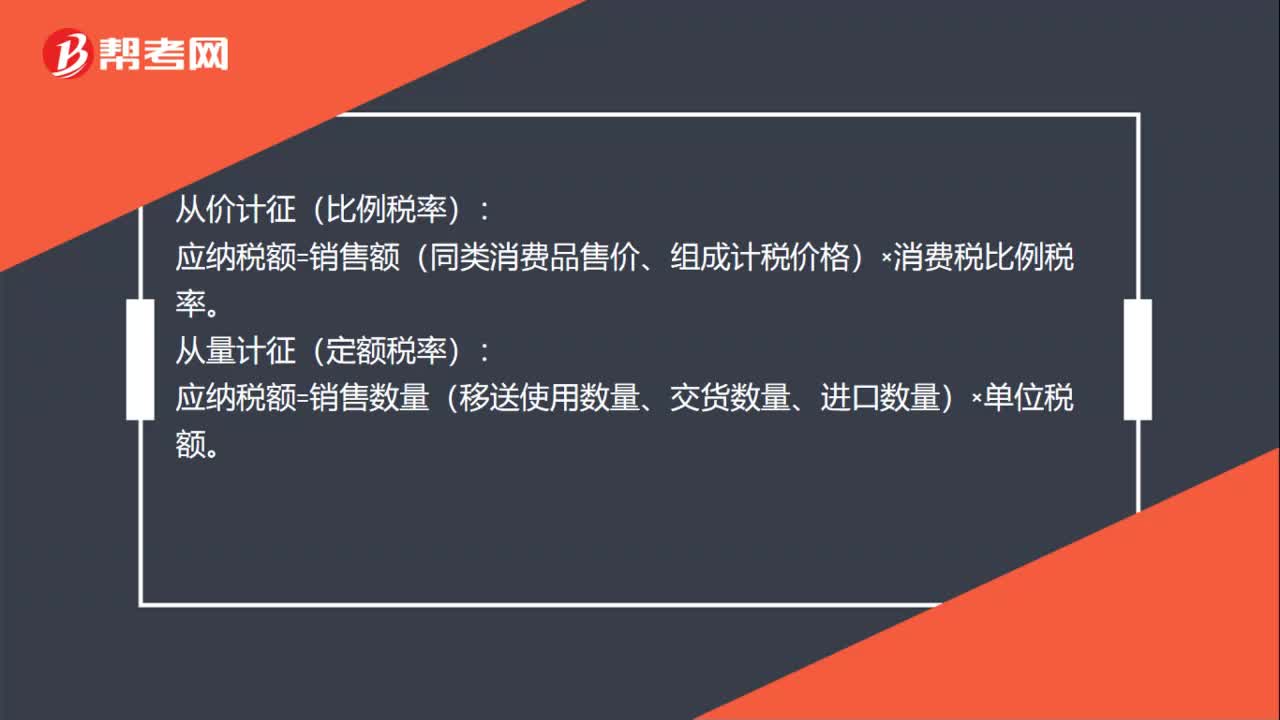

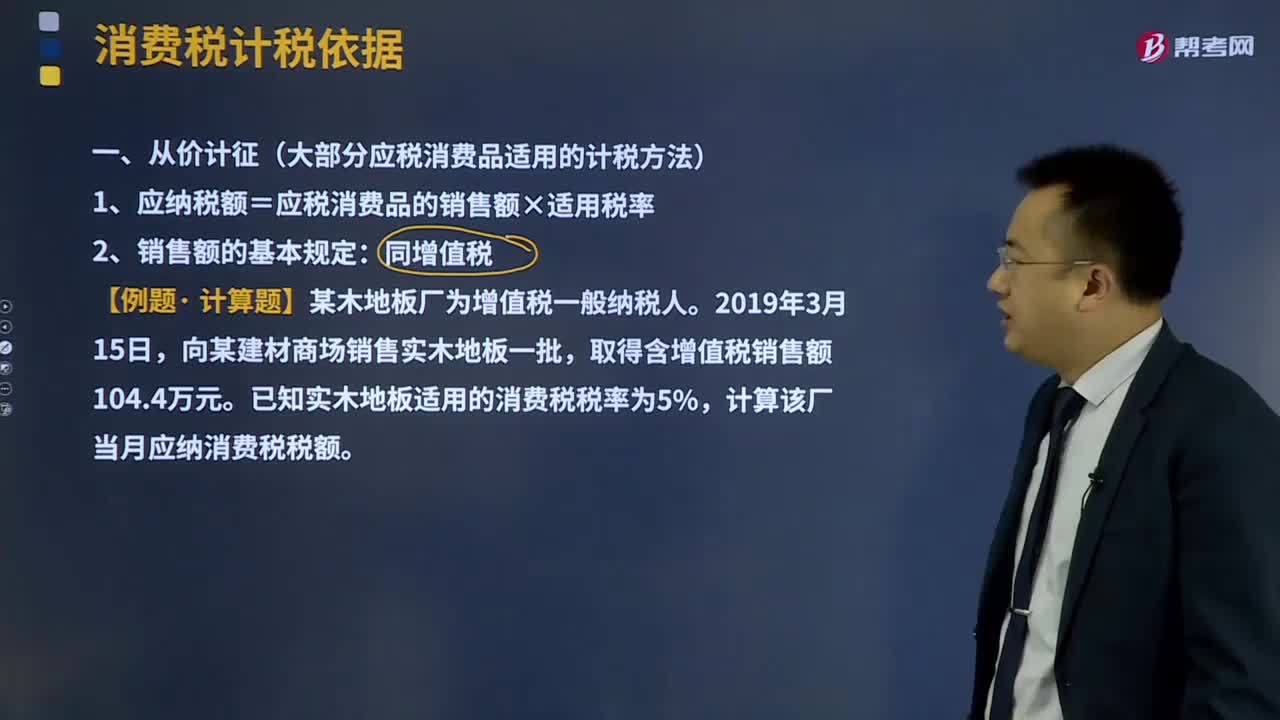

20:34大部分应税消费品适用的计税方法从价计征是指什么?:大部分应税消费品适用的计税方法从价计征是指什么?指以征税对象的价值形式为计税依据计算征收的名现行的产品税(大型电力除外)、增值税、各种所得税等,1、应纳税额=应税消费品的销售额×适用税率:均应并入应税消费品的销售额中征收消费税。此项押金则不应并入应税消费品的销售额中征税;应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税,(3)对既作价随同应税消费品销售,均应并入应税消费品的销售额。

03:01

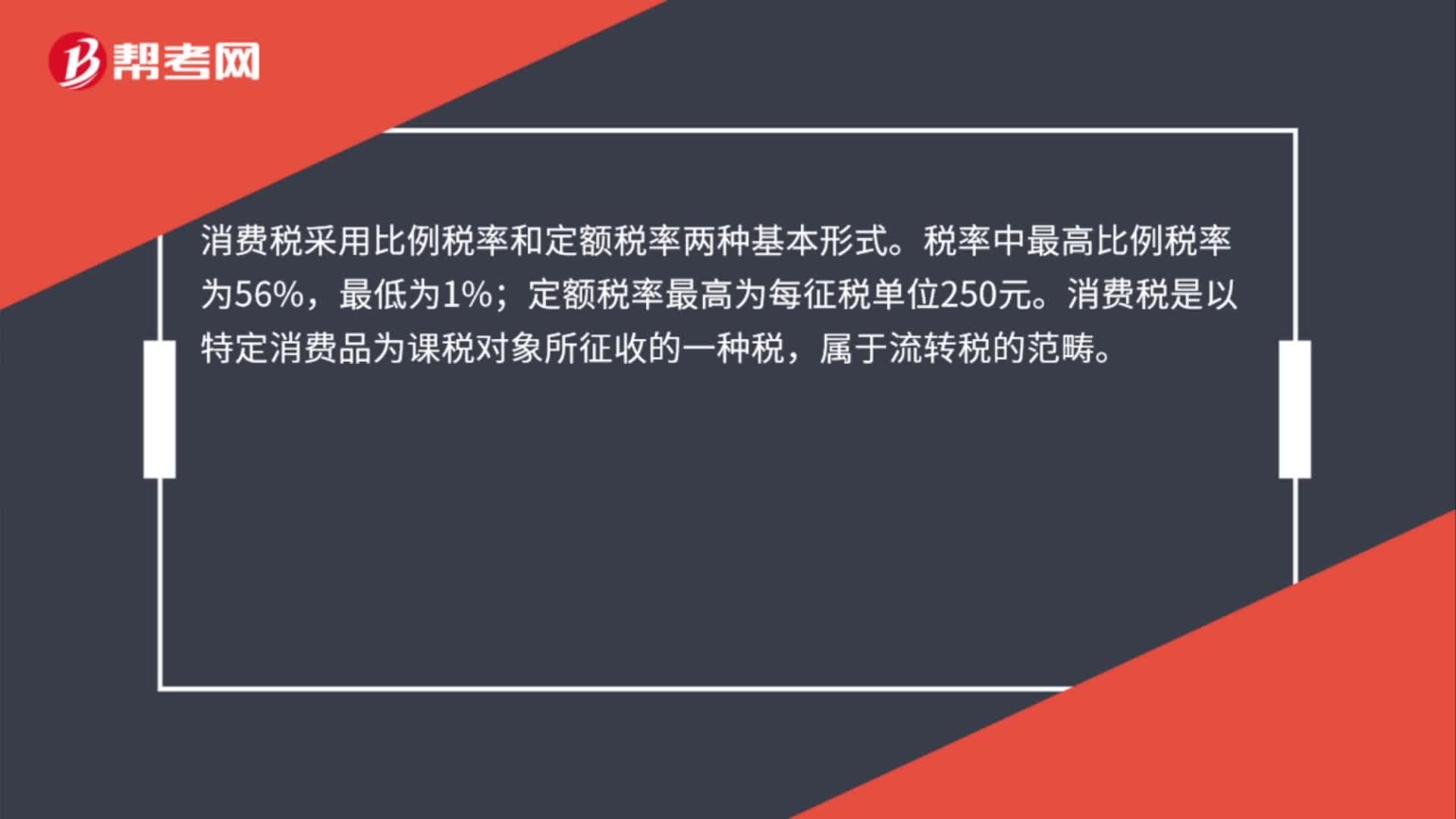

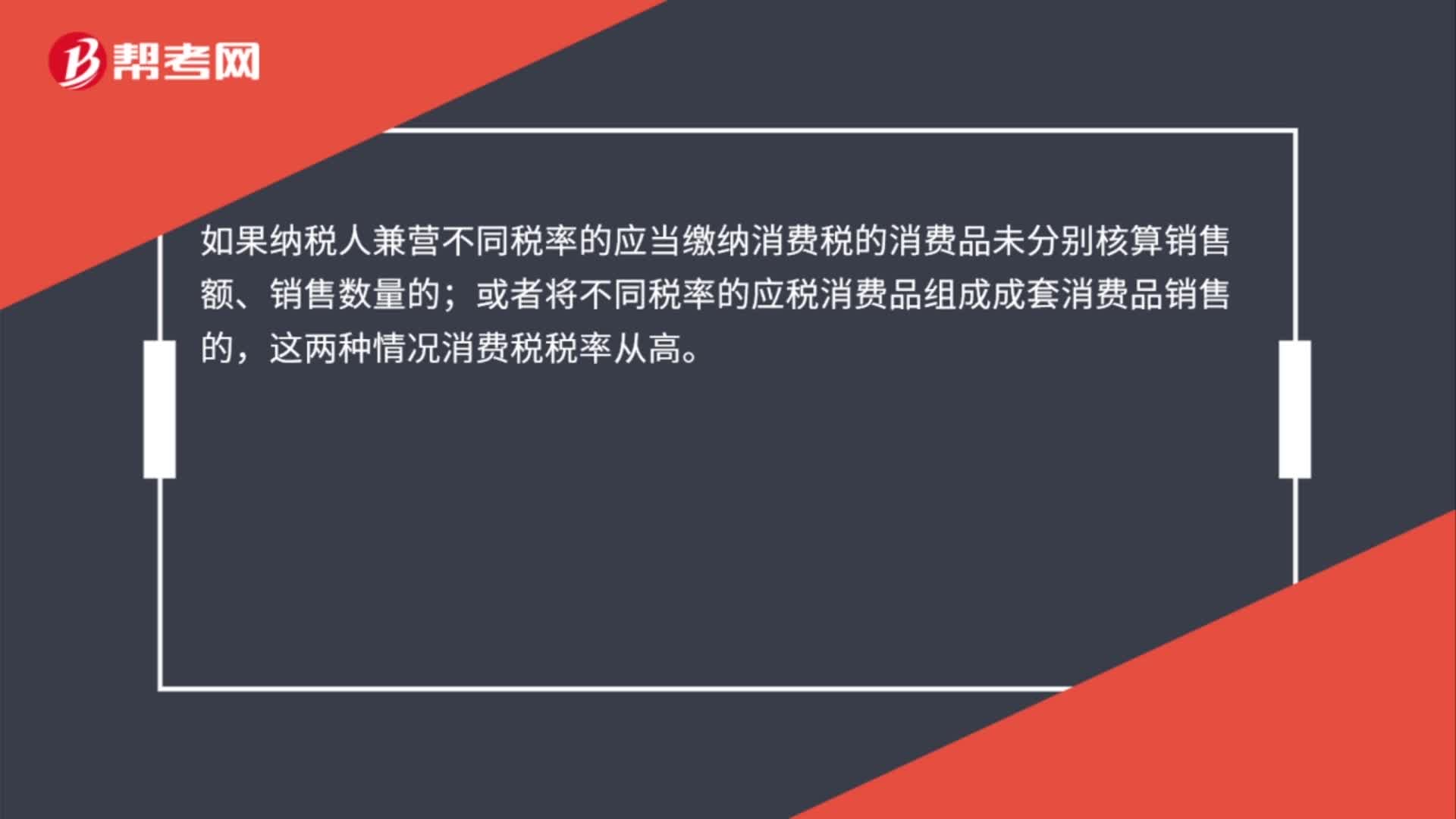

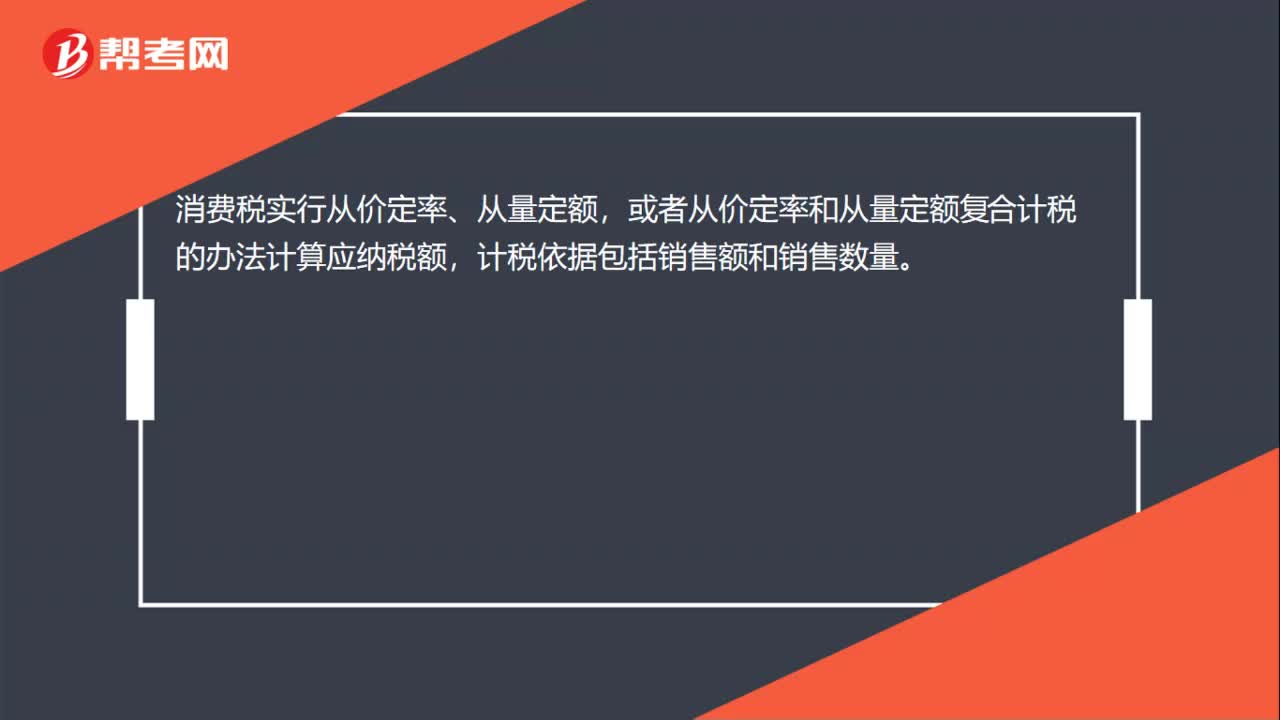

03:01消费税税率应该如何确定?:消费税税率应该如何确定?消费税税率形式的选择,选择计税简单的定额税率,对一种消费品只选择一种税率形式,则采用了定额税率和比例税率双重征收形式。(1)请注意卷烟生产或进口环节的从量消费税税率是0.003元支,而卷烟批发环节的从量消费税税率是0.005元支,(2)纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。或者将不同税率的应税消费品组成成套消费品销售的。

01:57

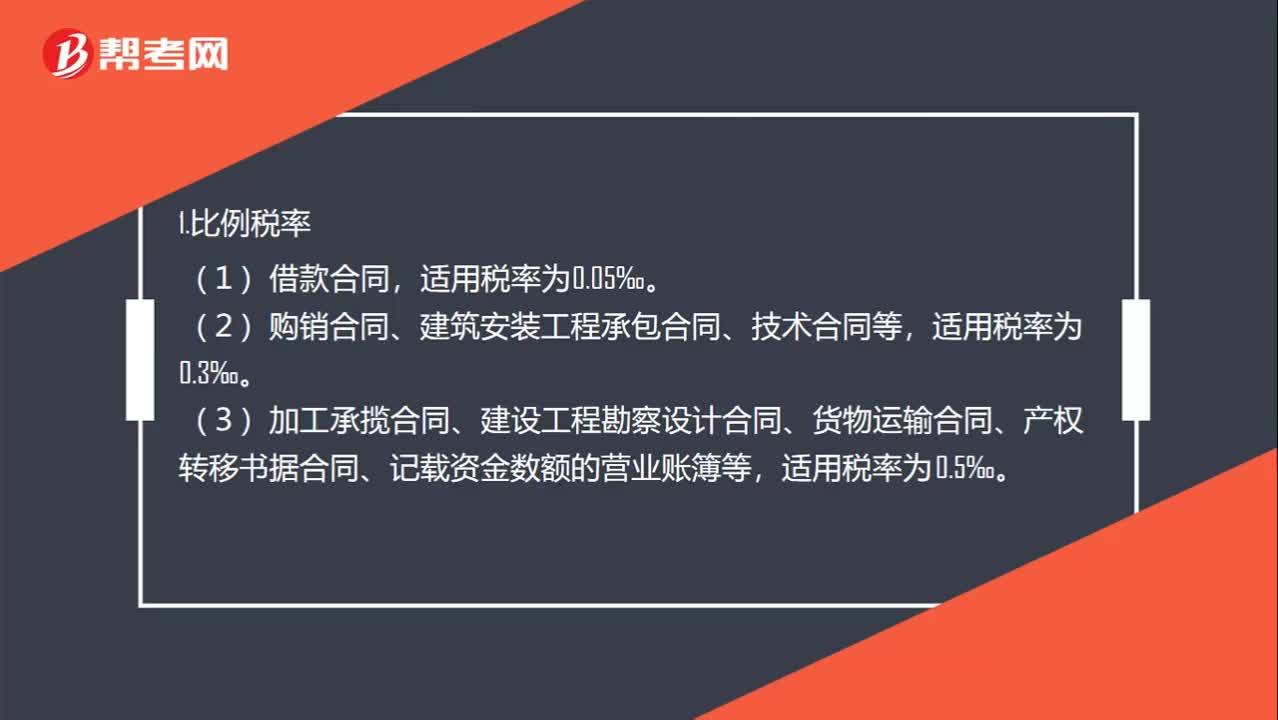

01:57印花税的税率是多少?:印花税的税率有“③营业账簿中记载资金的账簿(实收资本+资本公积);定额税率。②营业账簿中的其他账簿(日记账和各种明细账等);1.比例税率。(2)购销合同、建筑安装工程承包合同、技术合同等,(3)加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据合同、记载资金数额的营业账簿等,(4)财产租赁合同、仓储保管合同、财产保险合同等,适用税率为1‰。2.定额税率,对无法计算金额的凭证。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日