-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

00:40

投资性房地产折旧是什么?:投资性房地产折旧是什么?投资性房地产折旧是指投资性房地产在使用过程中逐渐损耗而转移到商品或费用中去的那部分价值,也是企业在生产经营过程中由于使用投资性房地产而在其使用年限内分摊的投资性房地产耗费。

00:50

00:50

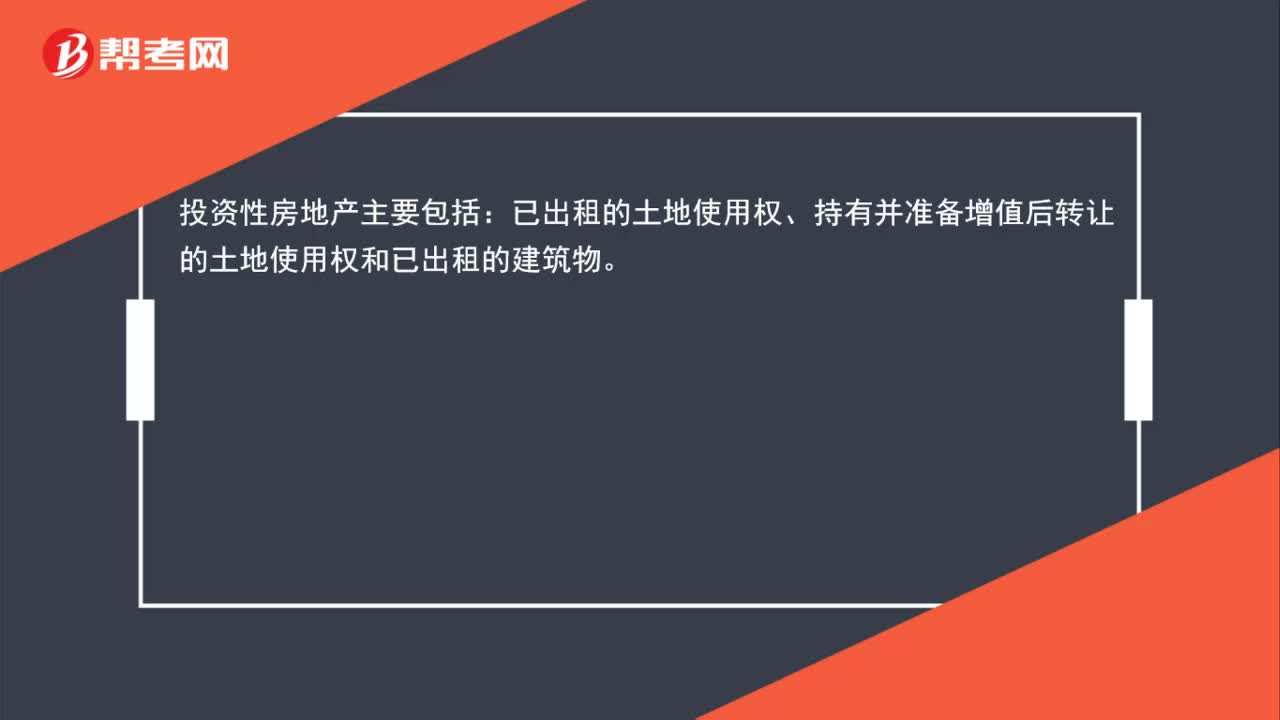

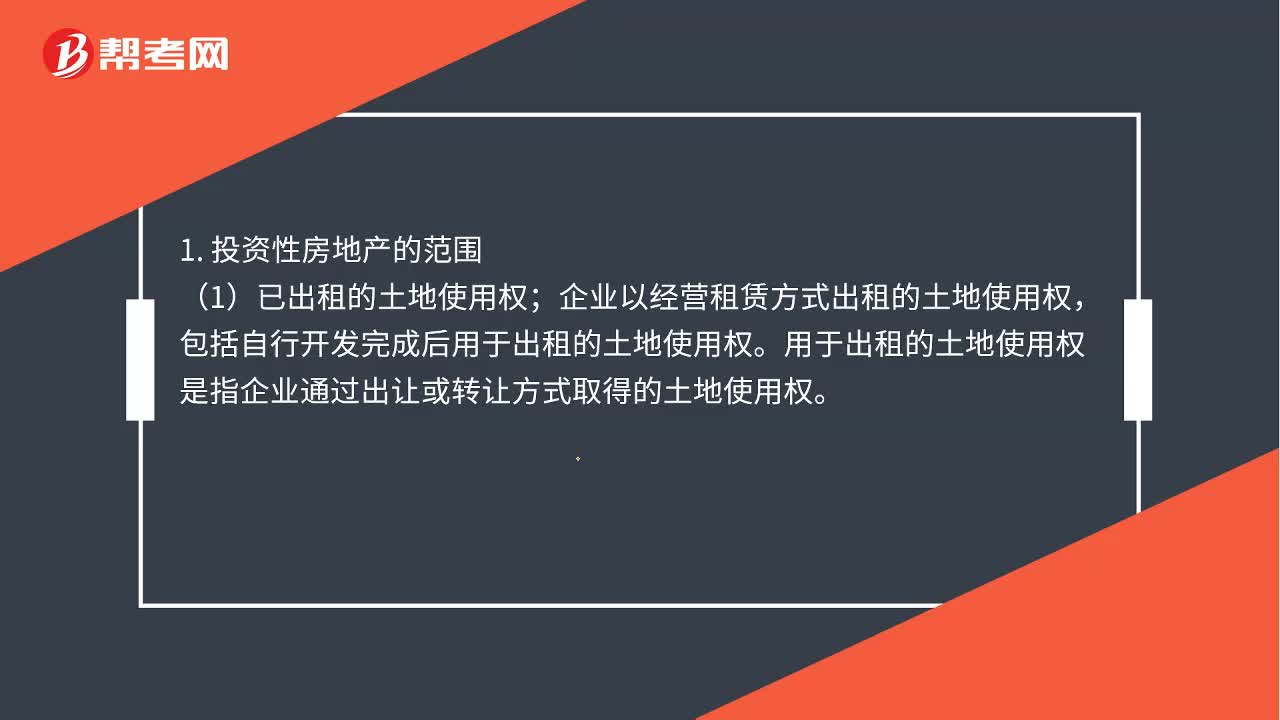

投资性房地产是什么?:投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

00:44

00:44

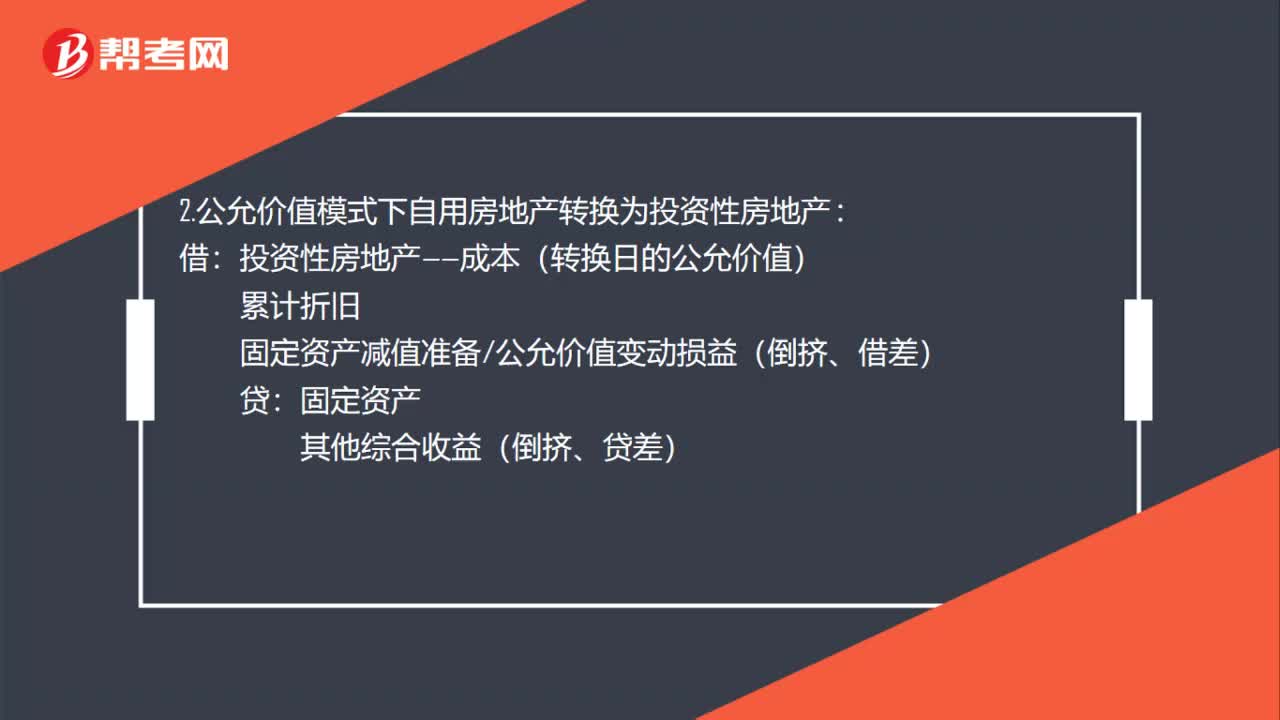

投资性房地产后续计量是什么?:投资性房地产后续计量是什么?投资性房地产后续计量是对经初始计量后价值变动的投资性房地产进行的新起点计量,不仅要对投资性房地产的价值变动进行反映,而且要对因价值变动而产生的损益进行反映。

00:25

00:25

投资性房地产的范围是什么?:投资性房地产的范围是什么?投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

00:46

00:46

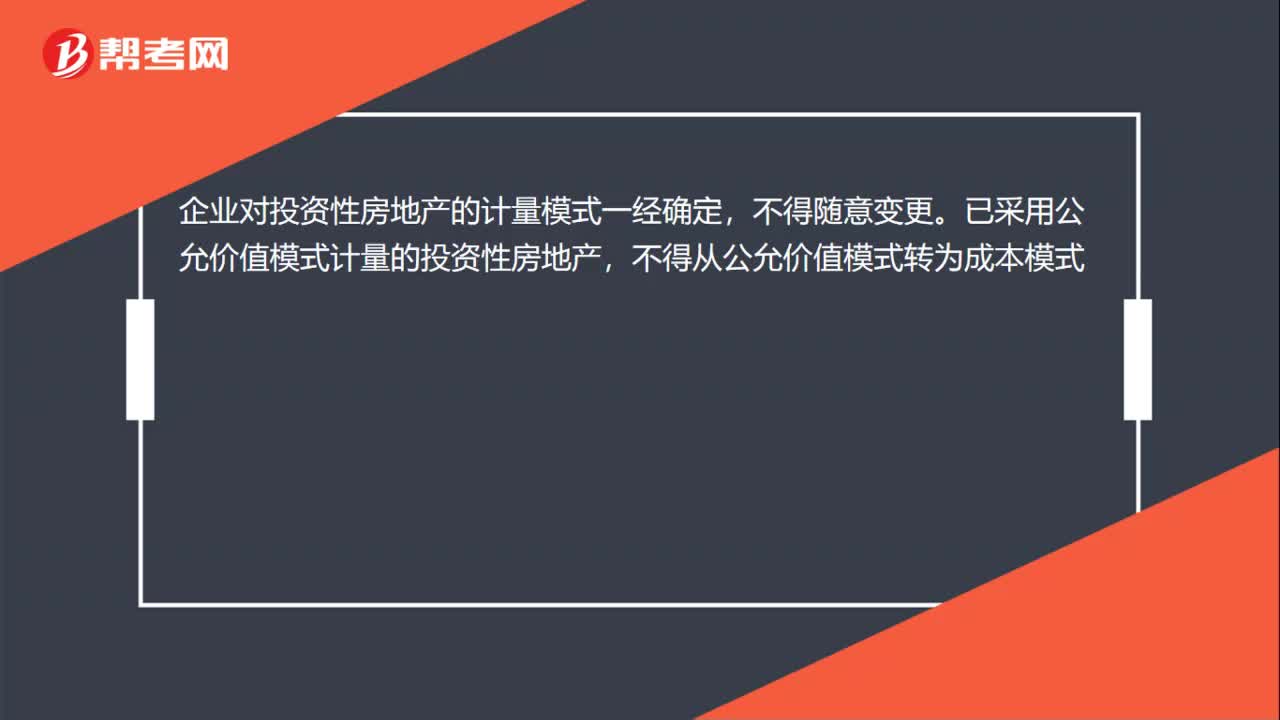

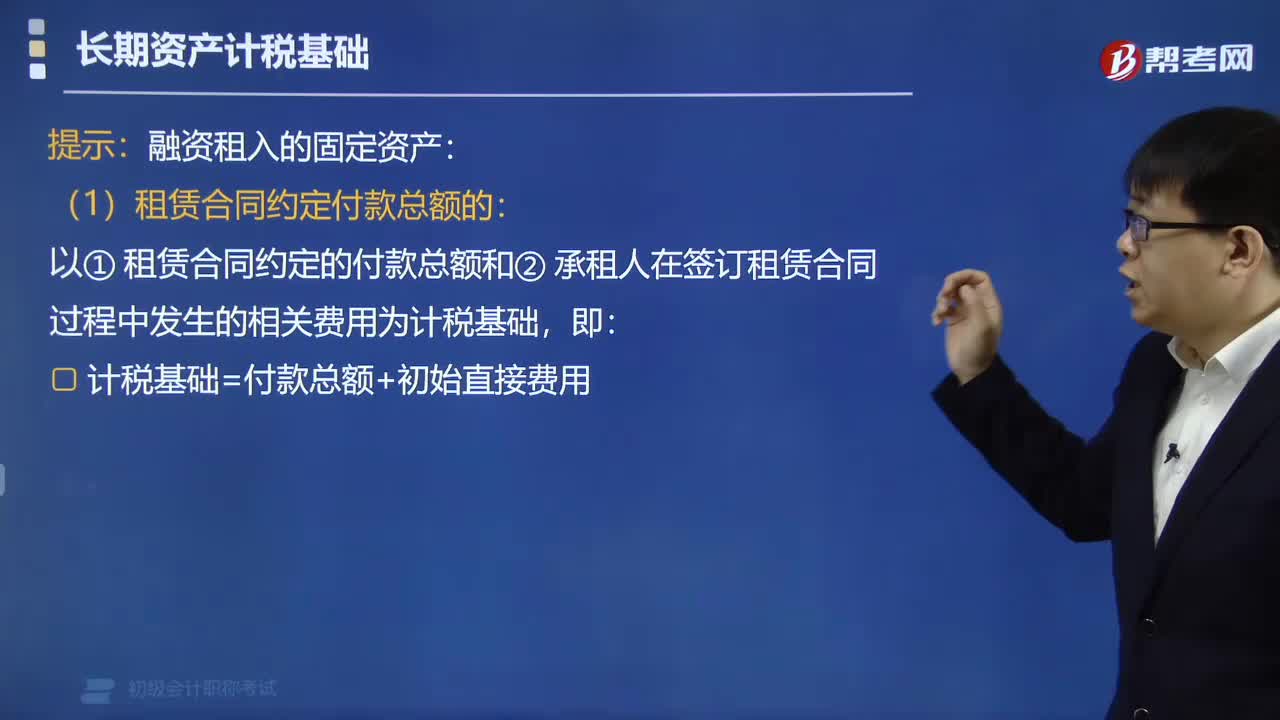

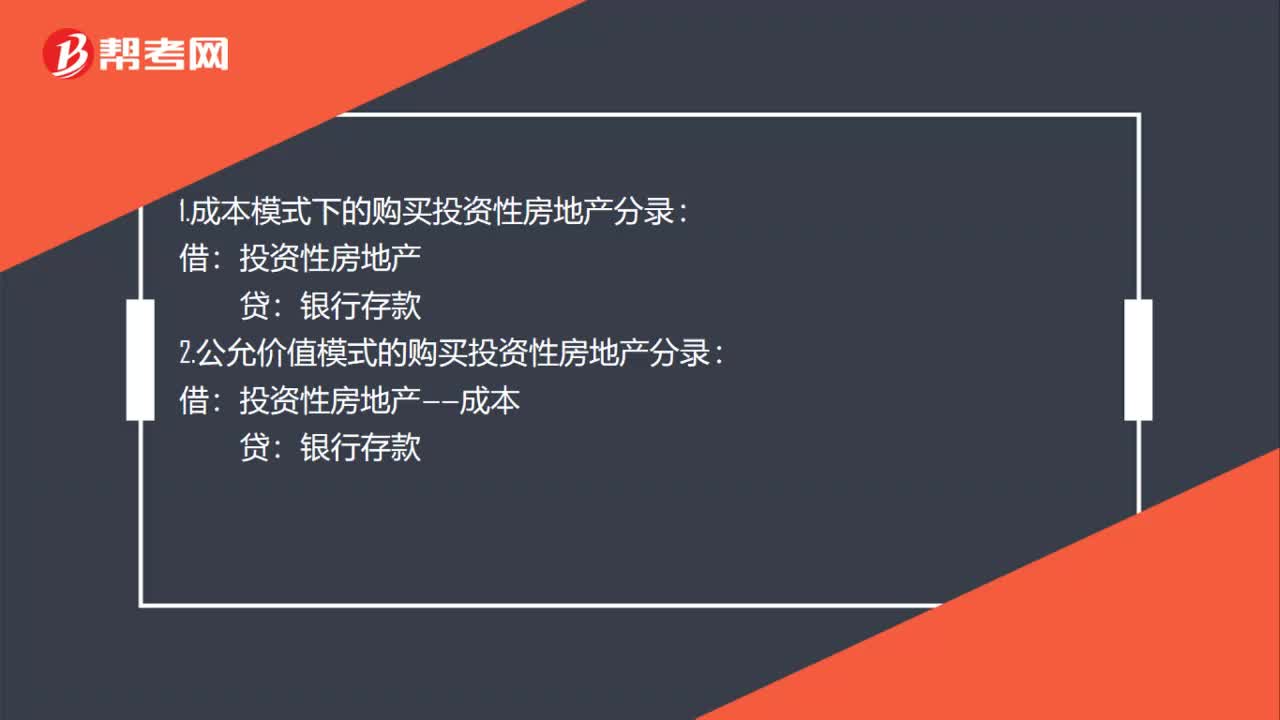

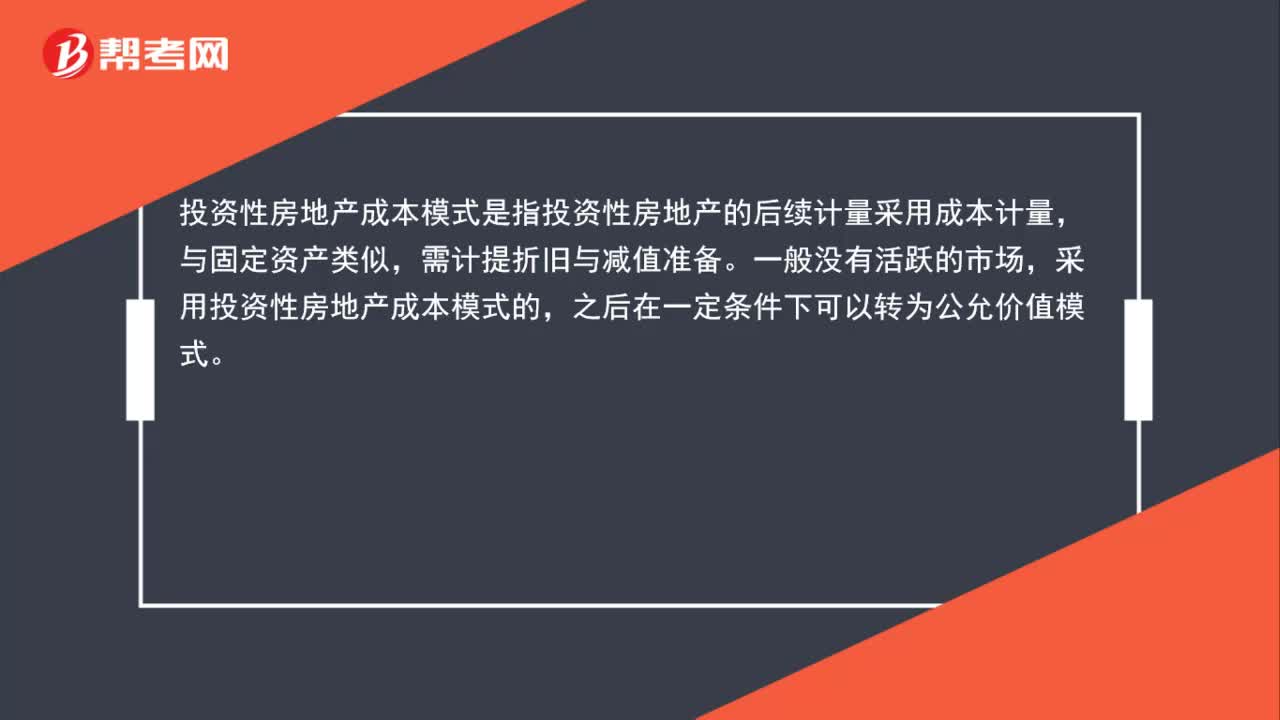

投资性房地产成本模式是什么?:投资性房地产成本模式是什么?投资性房地产成本模式是指投资性房地产的后续计量采用成本计量,与固定资产类似,需计提折旧与减值准备。一般没有活跃的市场,采用投资性房地产成本模式的,之后在一定条件下可以转为公允价值模式。

00:40

00:40

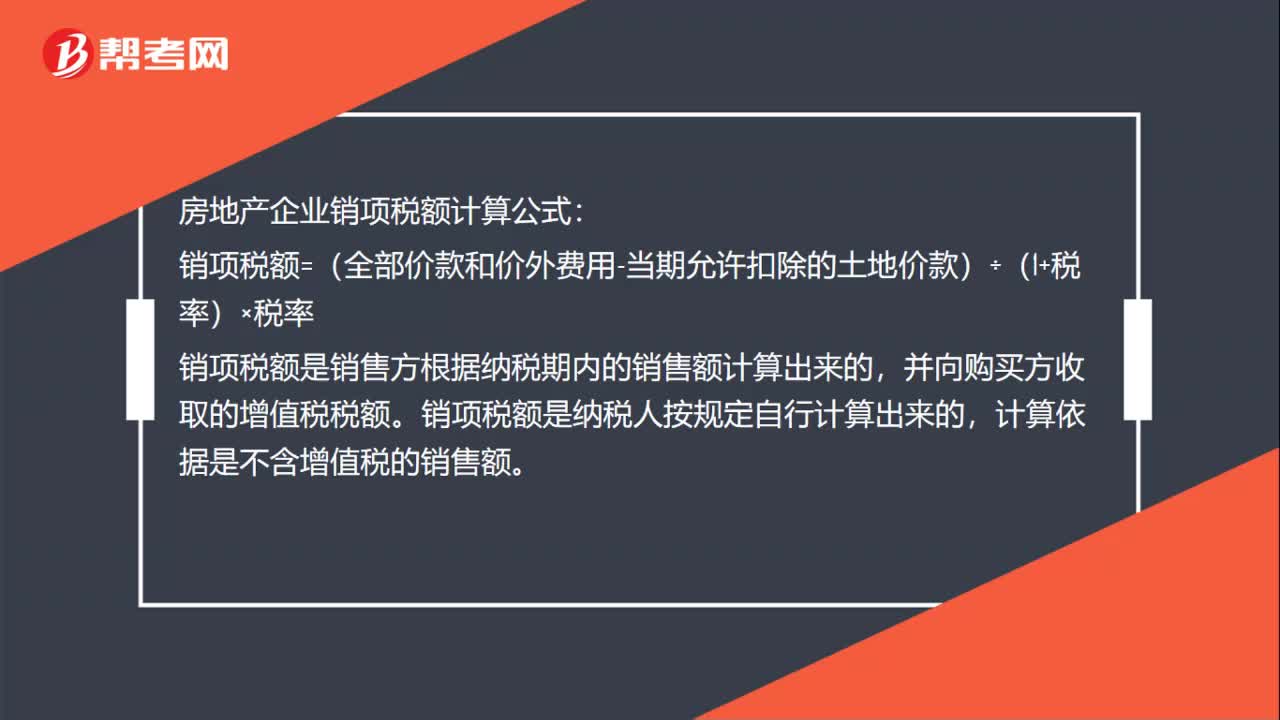

房地产企业销项税额计算公式是什么?:房地产企业销项税额计算公式:销项税额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+税率)×税率,销项税额是销售方根据纳税期内的销售额计算出来的。并向购买方收取的增值税税额,销项税额是纳税人按规定自行计算出来的。计算依据是不含增值税的销售额

00:40

00:40

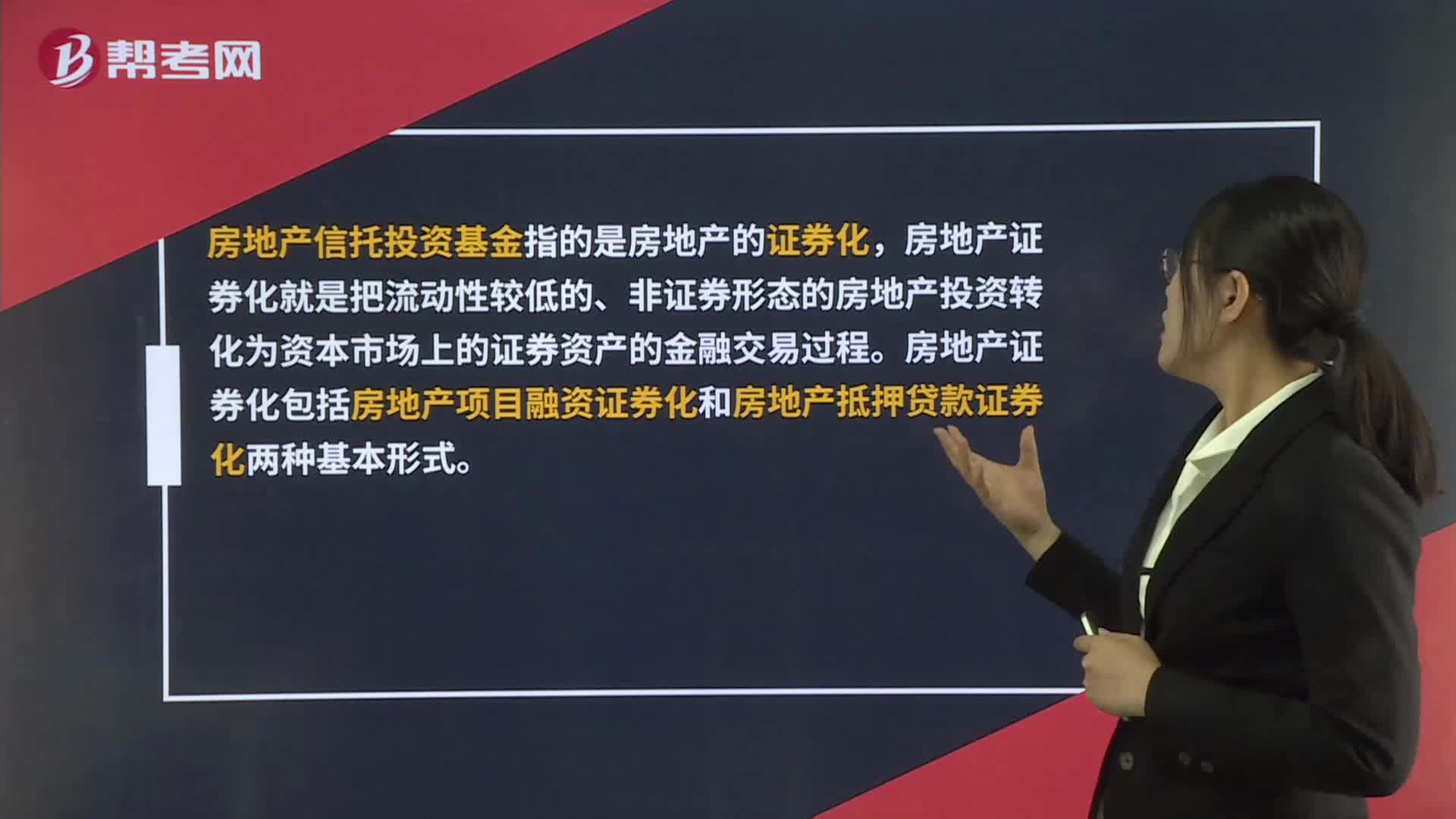

房地产信托投资基金是什么?:房地产信托投资基金是什么?房地产信托投资基金指的是房地产的证券化,房地产证券化就是把流动性较低的、非证券形态的房地产投资转化为资本市场上的证券资产的金融交易过程。房地产证券化包括房地产项目融资证券化和房地产抵押贷款证券化两种基本形式。

01:56

01:56

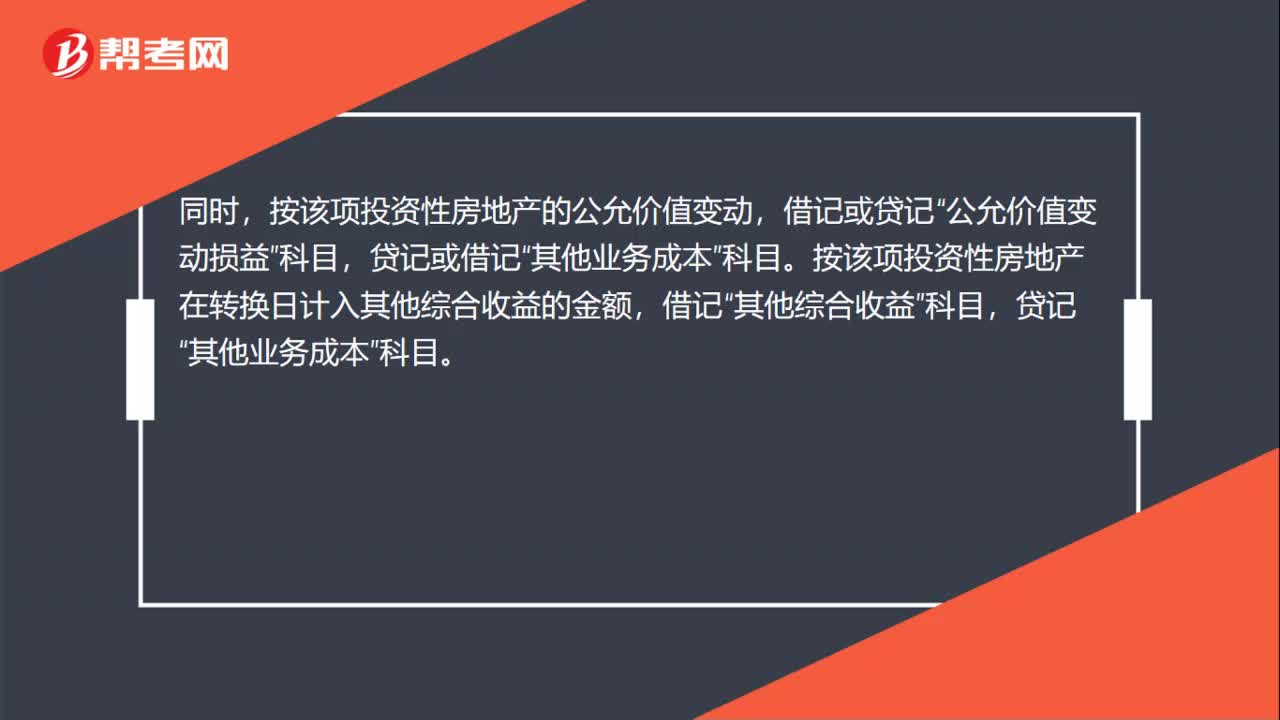

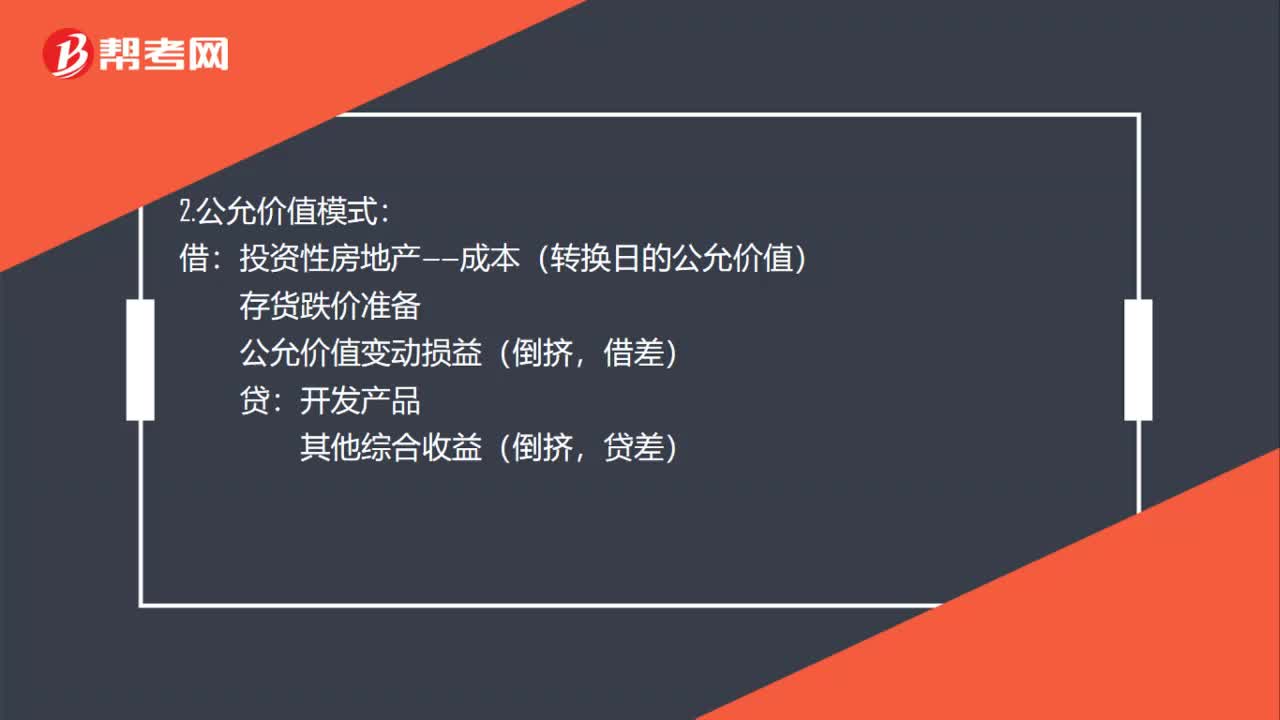

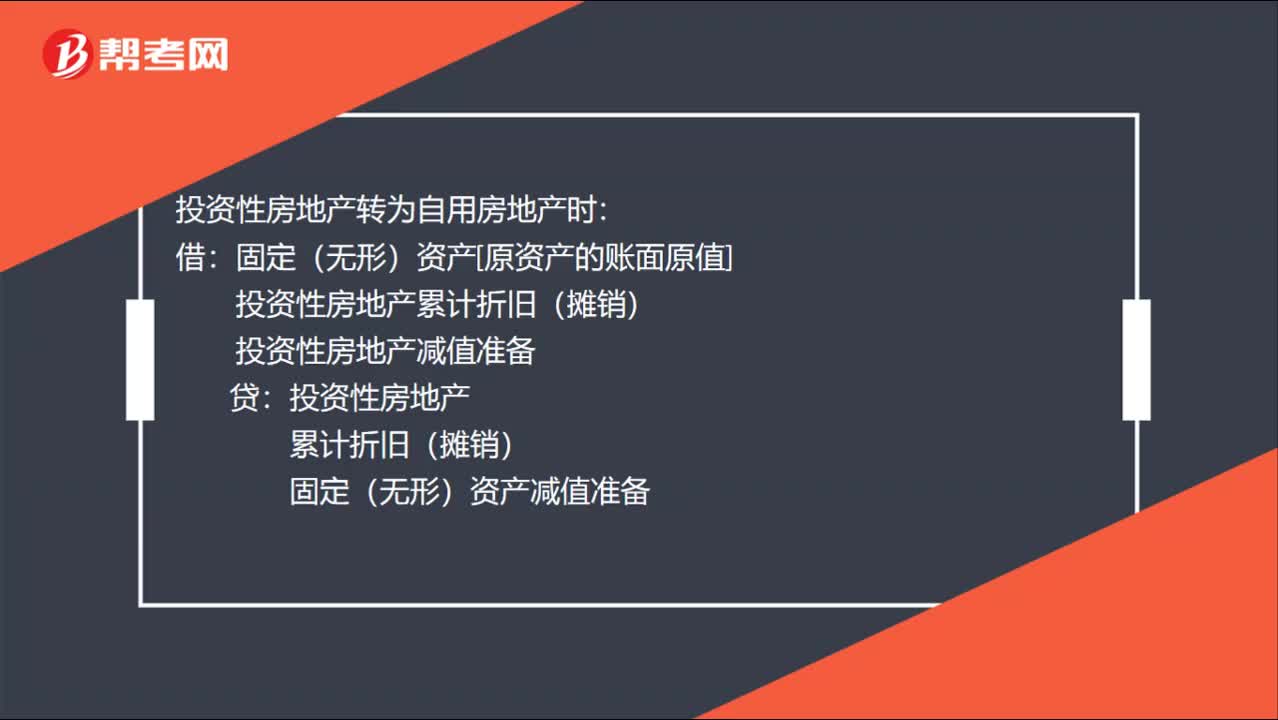

成本模式计量的投资性房地产转换为存货的会计分录:成本模式计量的投资性房地产转换为存货的会计分录:投资性房地产转换为存货时:投资性房地产,投资性房地产转为自用房地产时。固定(无形)资产[原资产的账面原值]:投资性房地产累计折旧(摊销):投资性房地产减值准备:投资性房地产固定(无形)资产减值准备以公允价值计价的投资性房地产转换为自用房地产或存货时应当以其转换当日的公允价值作为自用房地产或存货的账面价值

00:48

00:48

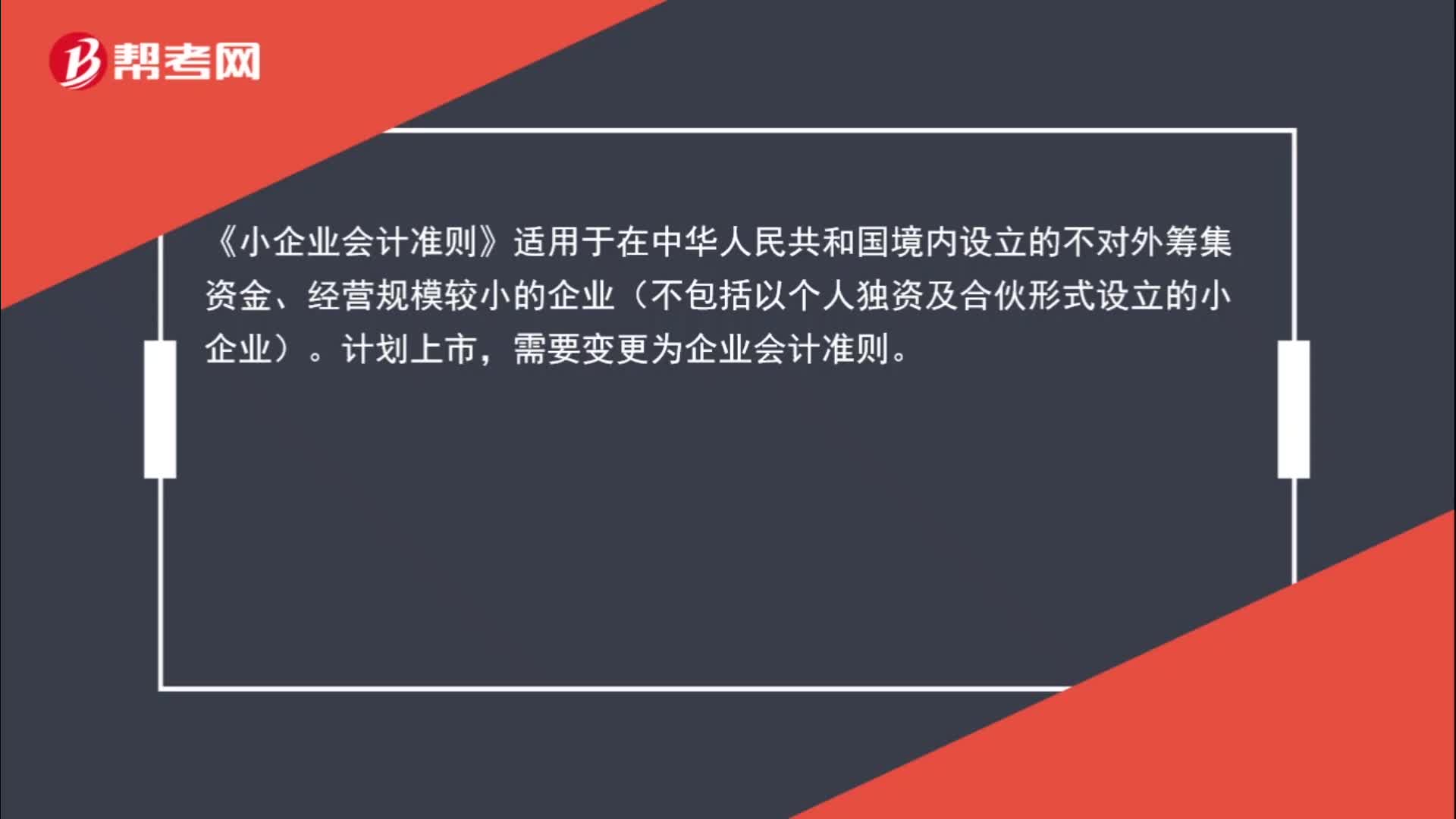

公司计划上市需要变更为企业会计准则吗?:公司计划上市需要变更为企业会计准则吗?《小企业会计准则》适用于在中华人民共和国境内设立的不对外筹集资金、经营规模较小的企业(不包括以个人独资及合伙形式设立的小企业)。计划上市,需要变更为企业会计准则。

00:55

00:55

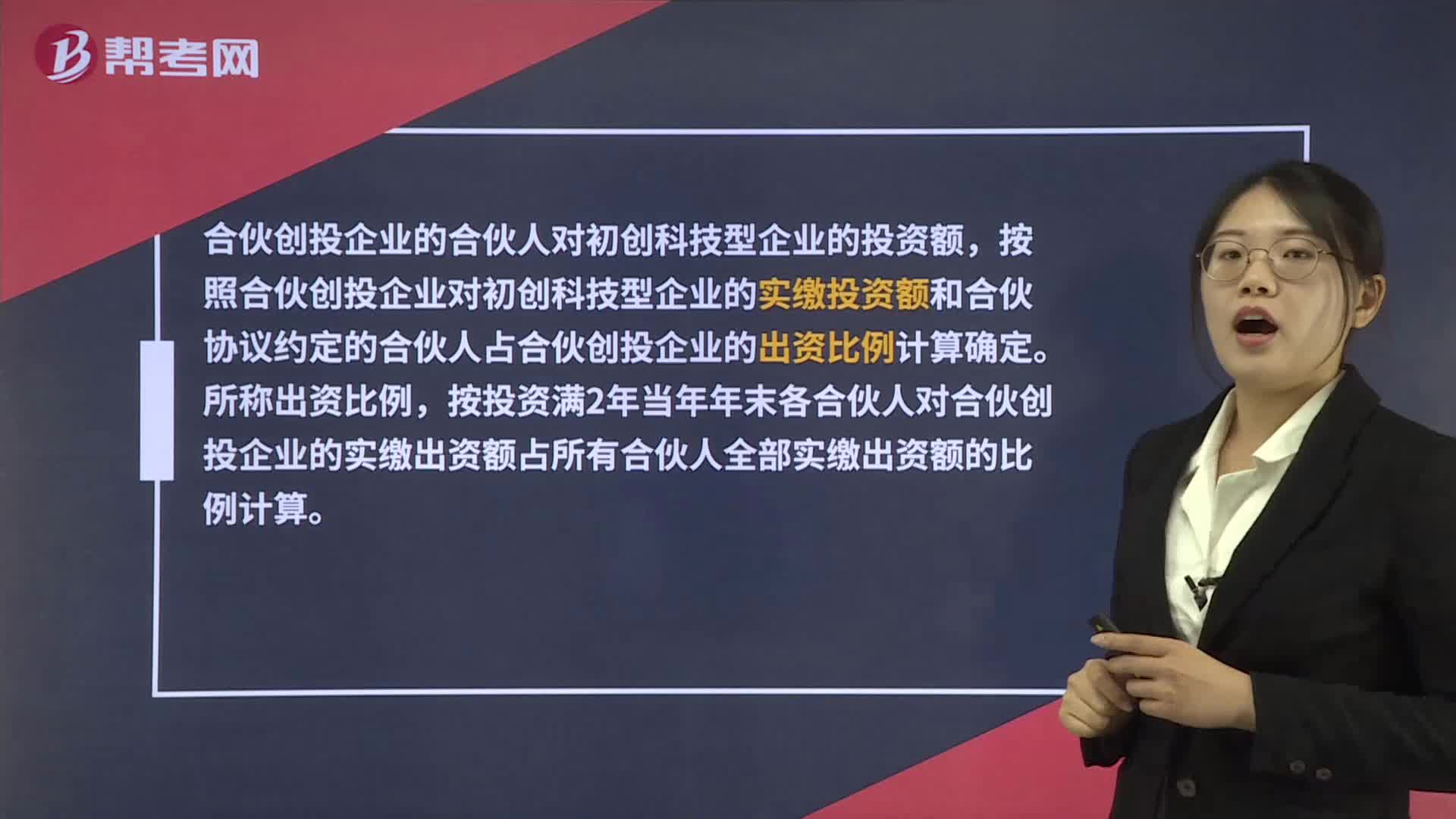

合伙创投企业个人合伙人如何确定投资额?:合伙创投企业个人合伙人如何确定投资额?合伙创投企业的合伙人对初创科技型企业的投资额,按照合伙创投企业对初创科技型企业的实缴投资额和合伙协议约定的合伙人占合伙创投企业的出资比例计算确定。所称出资比例,按投资满2年当年年末各合伙人对合伙创投企业的实缴出资额占所有合伙人全部实缴出资额的比例计算。

02:25

02:25

投资性房地产是什么?:投资性房地产应当能够单独计量和出售。企业以经营租赁方式出租的土地使用权。用于出租的土地使用权是指企业通过出让或转让方式取得的土地使用权,企业以经营方式租入建筑物或土地使用权再转租给其他单位或个人的,已出租的投资性房地产租赁期届满,仍作为投资性房地产;(2)持有并准备增值后转让的土地使用权。企业取得的、准备增值后转让的土地使用权,企业以经营租赁方式出租的建筑物。2. 不属于投资性房地产的范围。

00:28

00:28

政府资产的计量属性包括可变现净值吗?:政府资产的计量属性包括可变现净值吗?政府资产的计量属性主要包括历史成本、重置成本、现值、公允价值和名义金额。政府负债的计量属性主要包括历史成本、现值和公允价值。所以不包括可变现净值。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日