下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:40

02:40如何确定农产品可以扣除进项税额?:可以抵扣进项税额(票面注明的税额)。(3)取得小规模纳税人开具的增值税专用发票,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的。以增值税专用发票上注明的金额和9%的扣除率计算进项税额,下列关纳税人购进农产品抵扣进项税的处理。A.取得一般纳税人开具的增值税专用发票,以增值税专用发票上注明的增值税额为进项税额。

00:54

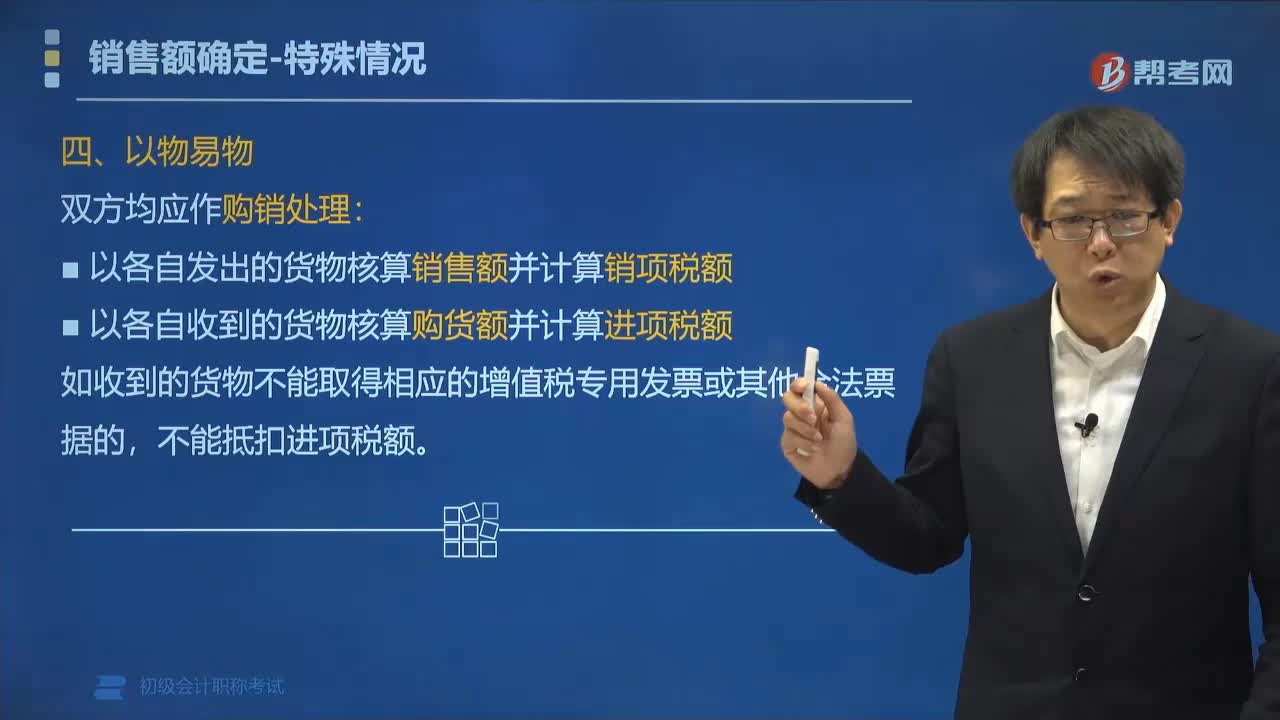

00:54以物易物方式销售货物如何确定销售额?:以物易物方式销售货物如何确定销售额?以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。双方是否能抵扣进项税还要看能否取得对方专用发票、是否是换入不能抵扣进项税的货物等因素。如果收到的货物不能取得相应的增值税专用发票或其他合法票据的,【例题•单选题】甲企业销售给乙企业一批货物,乙企业因资金紧张无法支付货币资金。乙企业用自产的产品抵顶货款。

01:06

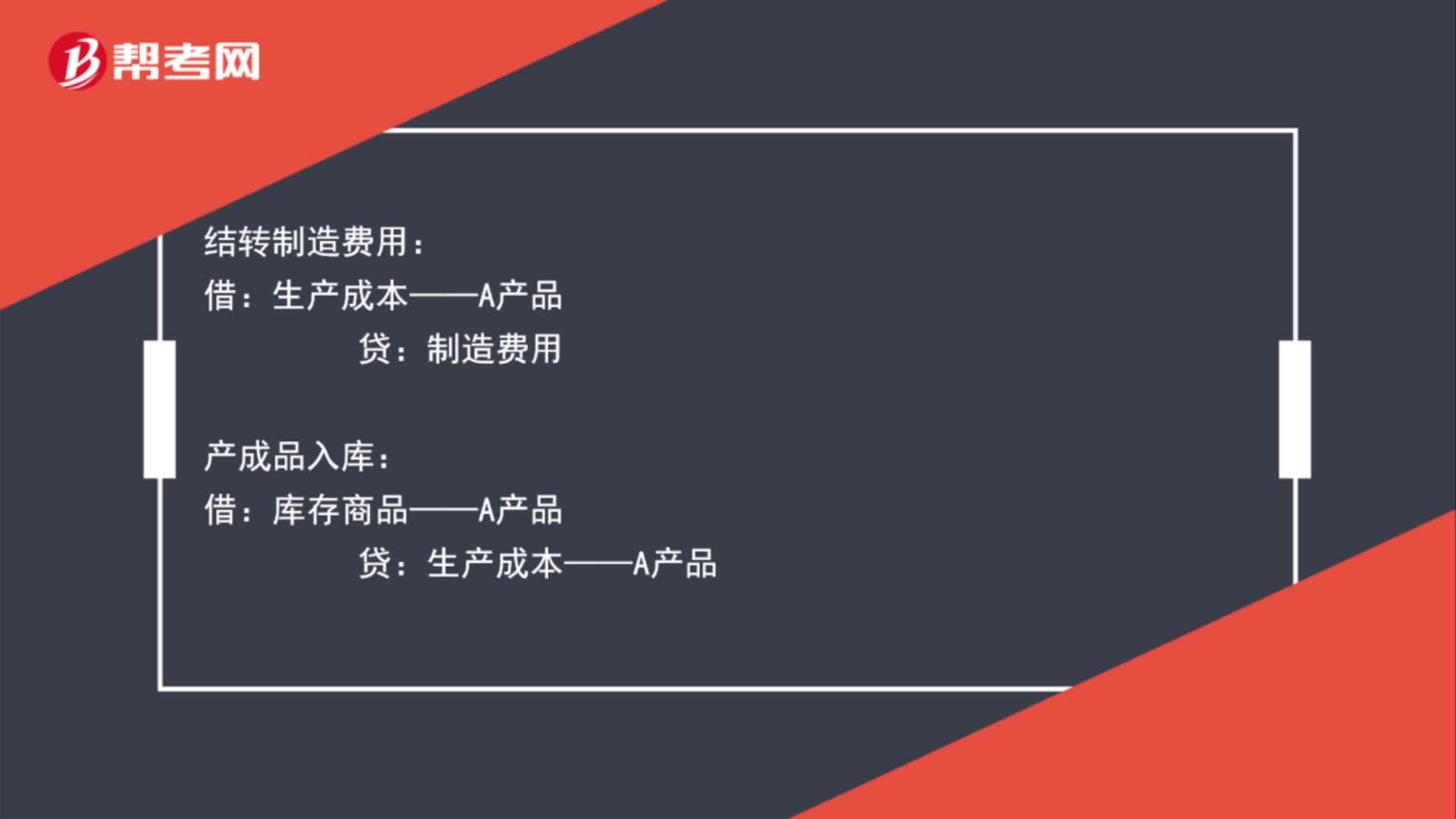

01:06生产领用材料如何做会计分录?:生产领用材料如何做会计分录?领材料时:原材料:结转人工成本:应付职工薪酬:结转制造费用:生产成本——A产品贷制造费用产成品入库借库存商品——A产品贷生产成本——A产品

00:43

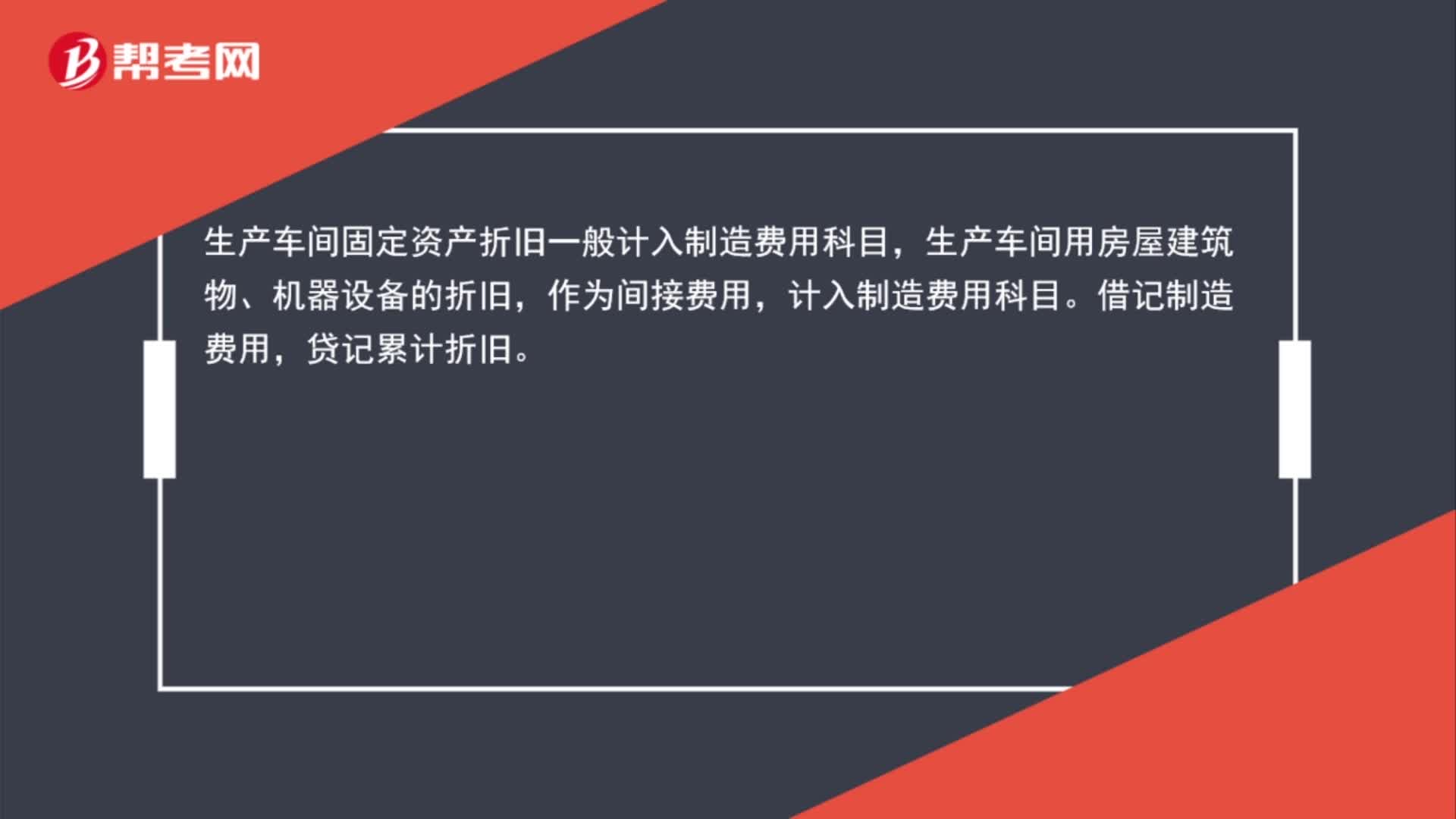

00:43生产车间固定资产折旧计入什么科目?:生产车间固定资产折旧计入什么科目?生产车间固定资产折旧一般计入制造费用科目,生产车间用房屋建筑物、机器设备的折旧,作为间接费用,计入制造费用科目。借记制造费用,贷记累计折旧。

00:51

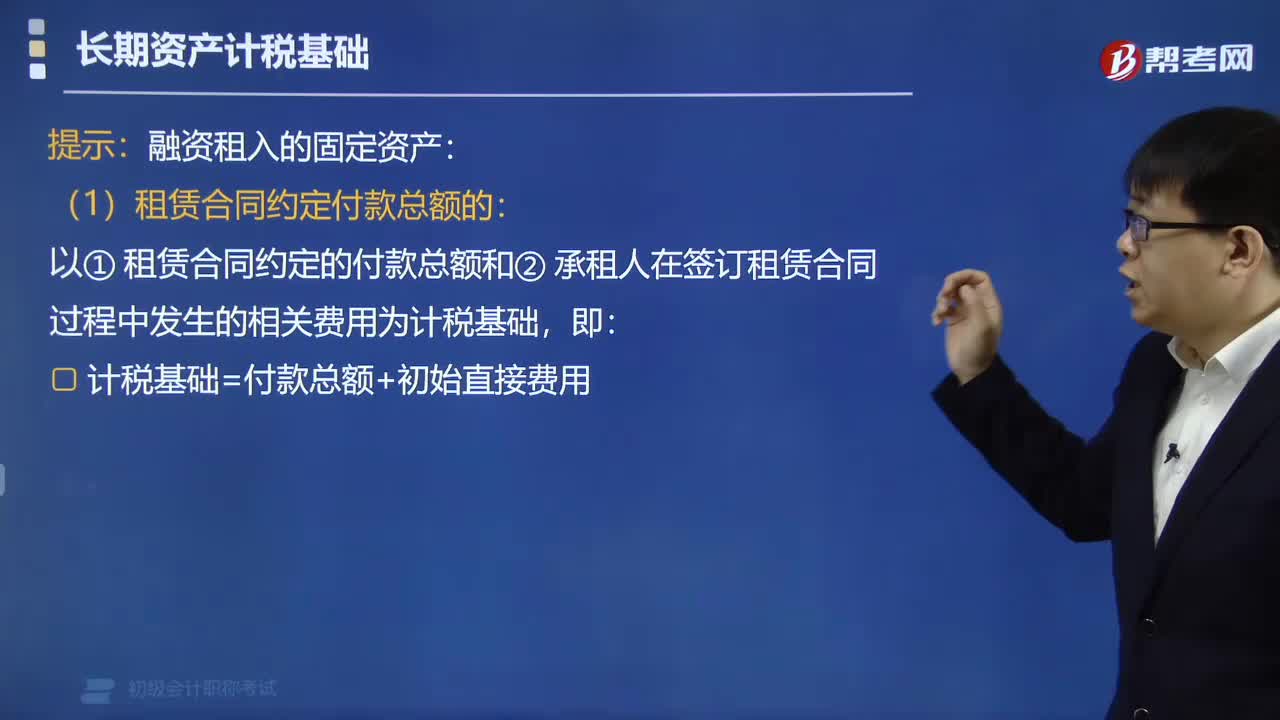

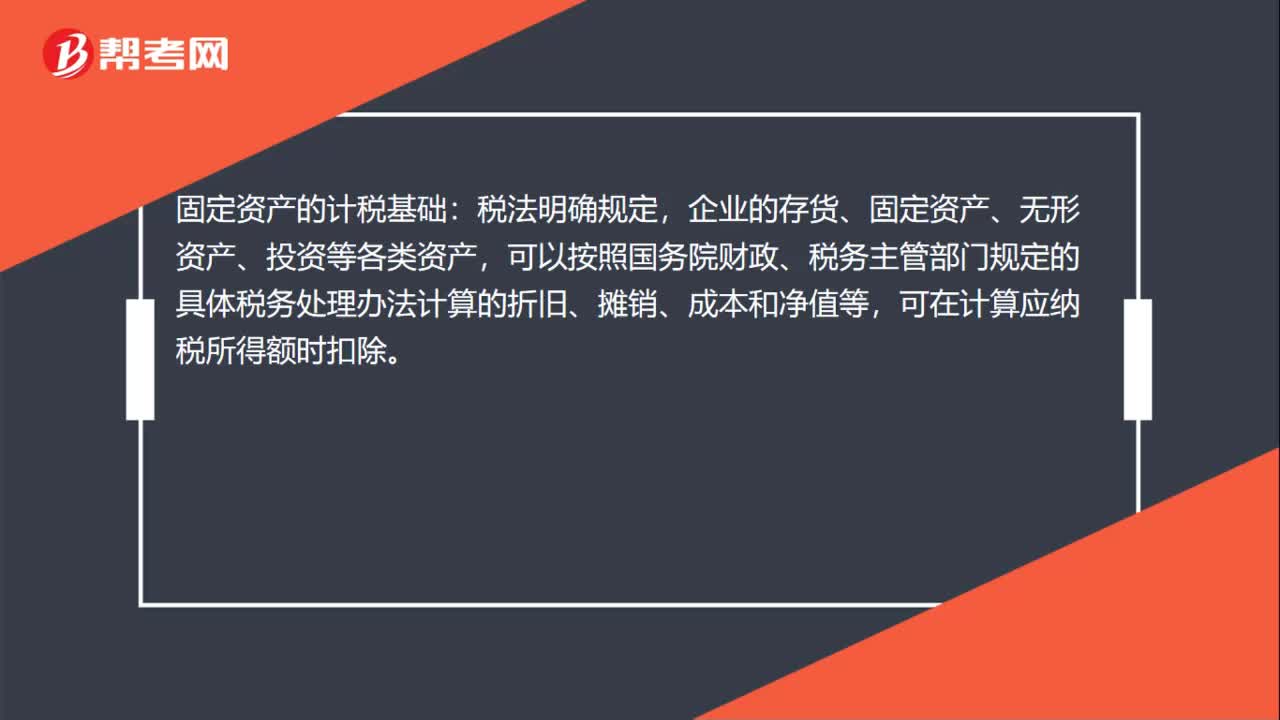

00:51固定资产的计税基础是什么?:固定资产的计税基础:税法明确规定,企业的存货、固定资产、无形资产、投资等各类资产,可以按照国务院财政、税务主管部门规定的具体税务处理办法计算的折旧、摊销、成本和净值等,可在计算应纳税所得额时扣除。

01:53

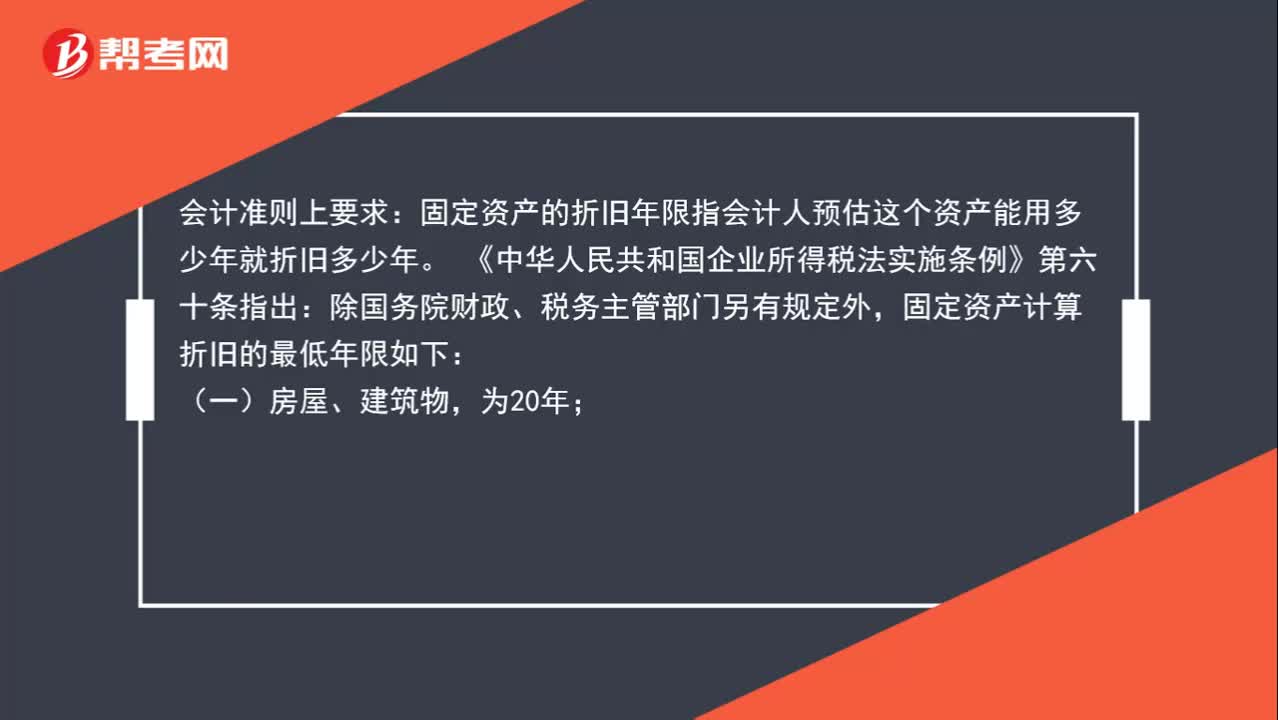

01:53如何确定固定资产的折旧年限?:如何确定固定资产的折旧年限?会计准则上要求:固定资产的折旧年限指会计人预估这个资产能用多少年就折旧多少年。《中华人民共和国企业所得税法实施条例》第六十条指出:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(二)飞机、火车、轮船、机器、机械和其他生产设备,(三)与生产经营活动有关的器具、工具、家具等,(四)飞机、火车、轮船以外的运输工具,(五)电子设备。

02:28

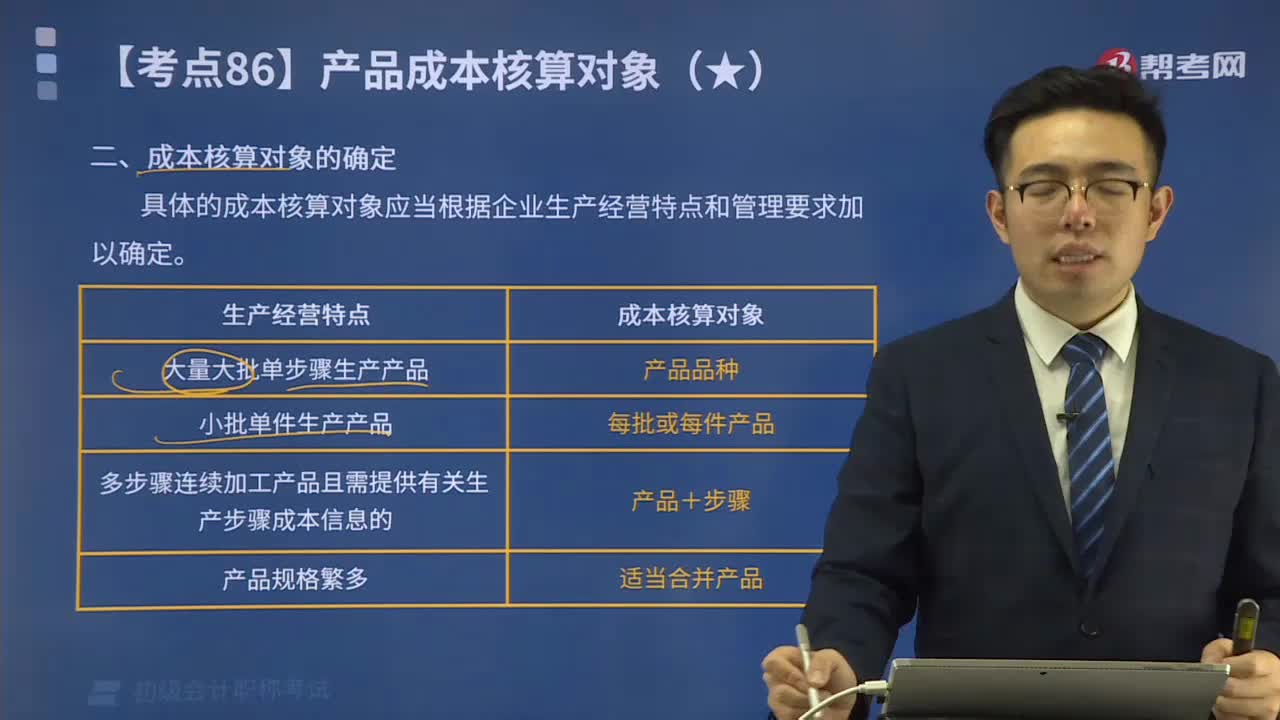

02:28产品核算对象是如何确定的?:产品核算对象是如何确定的?具体的成本核算对象应当根据企业生产经营特点和管理要求加以确定。成本核算对象的确定:由于产品工艺、生产方式、成本管理等要求不同,产品项目不等于成本核算对象。以产品品种为成本核算对象,【提示】成本核算对象确定后,【2015年初级会计考试真题】下列关于确定成本核算对象的表述中正确的有( )。A.成本核算对象确定后,B.成本核算对象的确定是设立成本明细账。

00:28

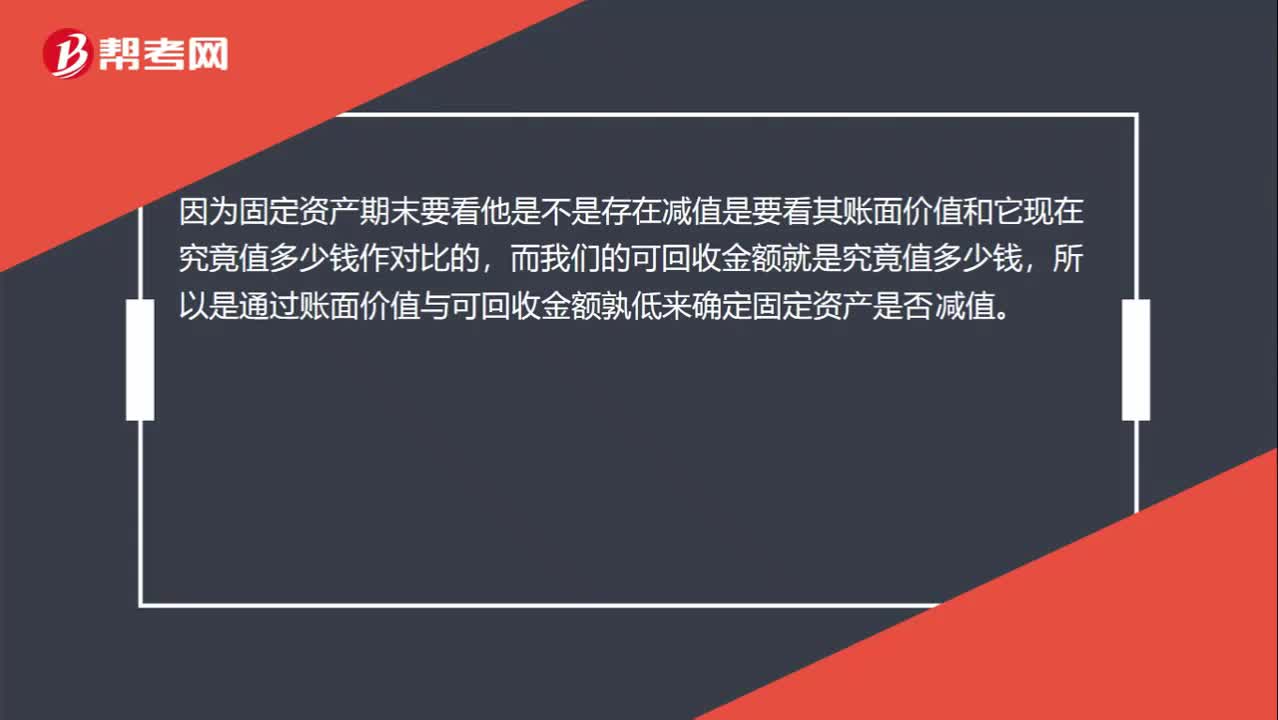

00:28如何确定固定资产是否减值?:如何确定固定资产是否减值?因为固定资产期末要看他是不是存在减值是要看其账面价值和它现在究竟值多少钱作对比的,而我们的可回收金额就是究竟值多少钱,所以是通过账面价值与可回收金额孰低来确定固定资产是否减值。

00:44

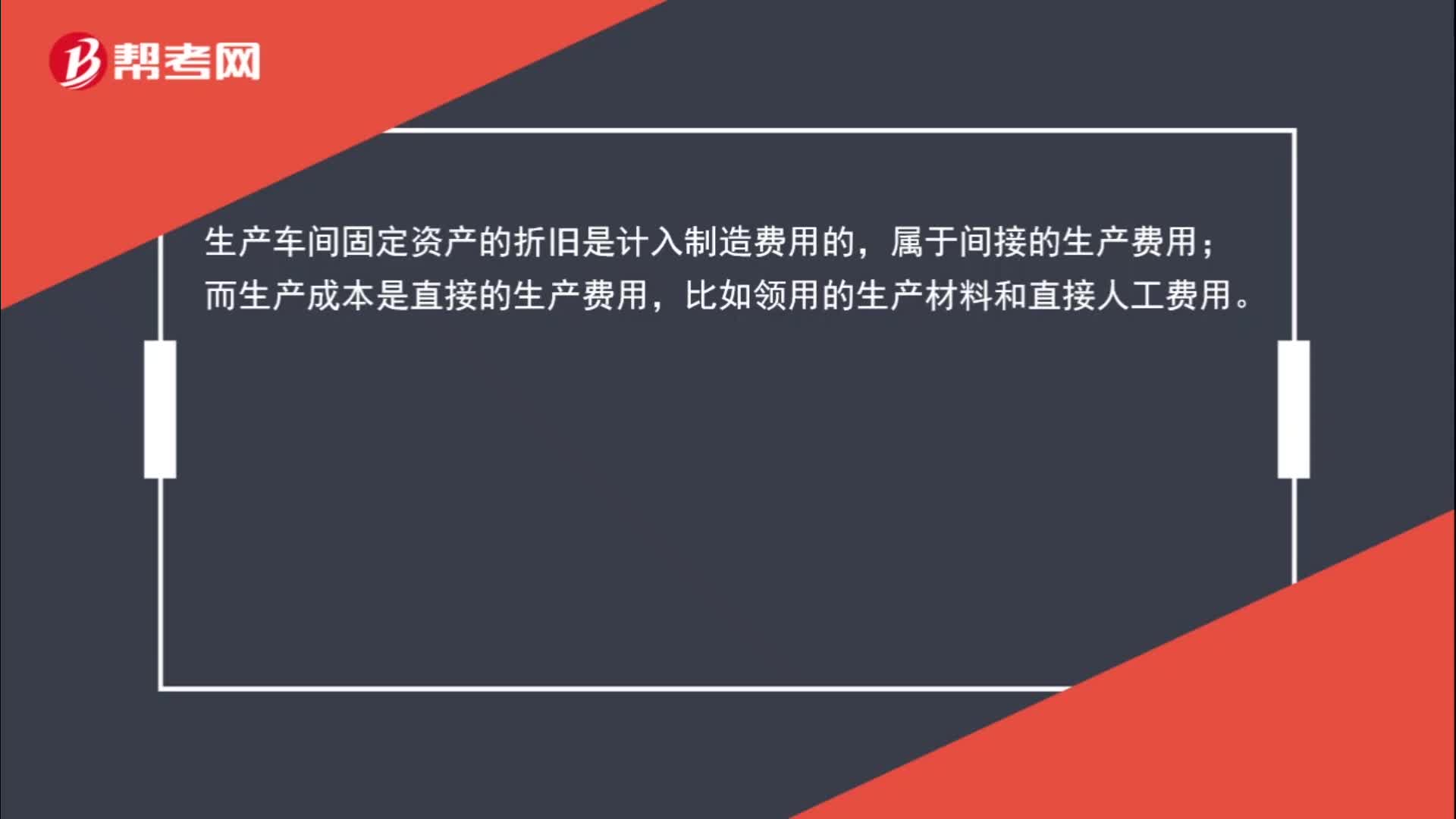

00:44生产车间固定资产的折旧为什么计入制造费用而非生产成本?:生产车间固定资产的折旧为什么计入制造费用而非生产成本?生产车间固定资产的折旧是计入制造费用的,属于间接的生产费用;而生产成本是直接的生产费用,比如领用的生产材料和直接人工费用。

00:36

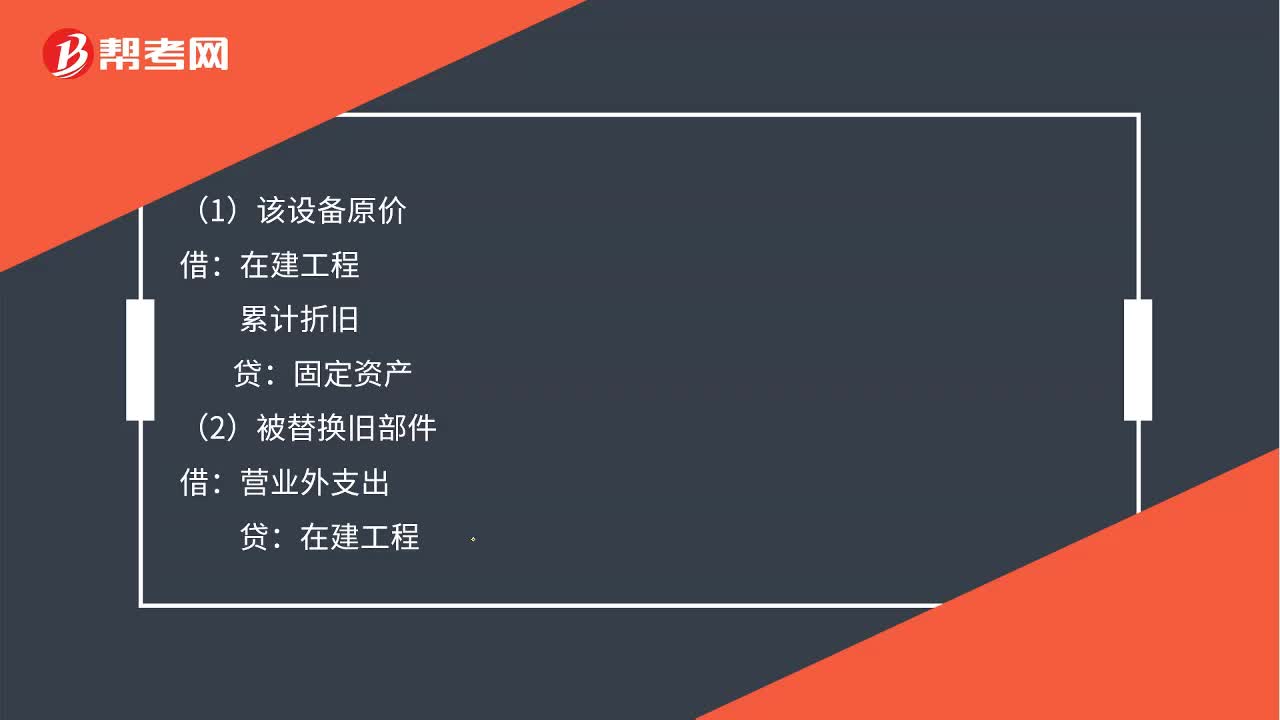

00:36固定资产发生的后续支出如何做分录?:固定资产发生的后续支出如何做分录?(1)该设备原价:在建工程:累计折旧:(2)被替换旧部件:营业外支出(3)发生资本化支出贷银行存款(4)计提折旧借固定资产贷在建工程

01:31

01:31零基础考生如何准备初级会计职称考试?:2020年初级会计职称正在备考阶段,很多零基础的考生在这个阶段会有很多疑虑,不知道该如何备考,下面就给大家分享几点备考经验。

04:50

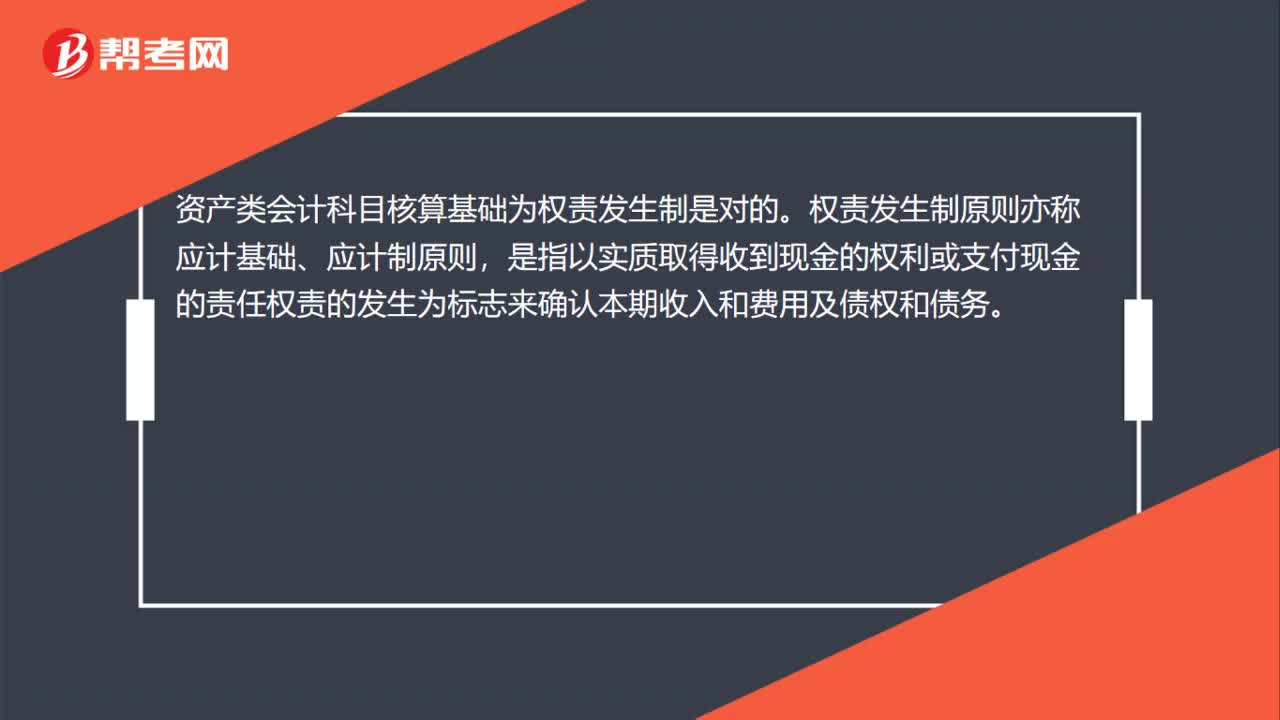

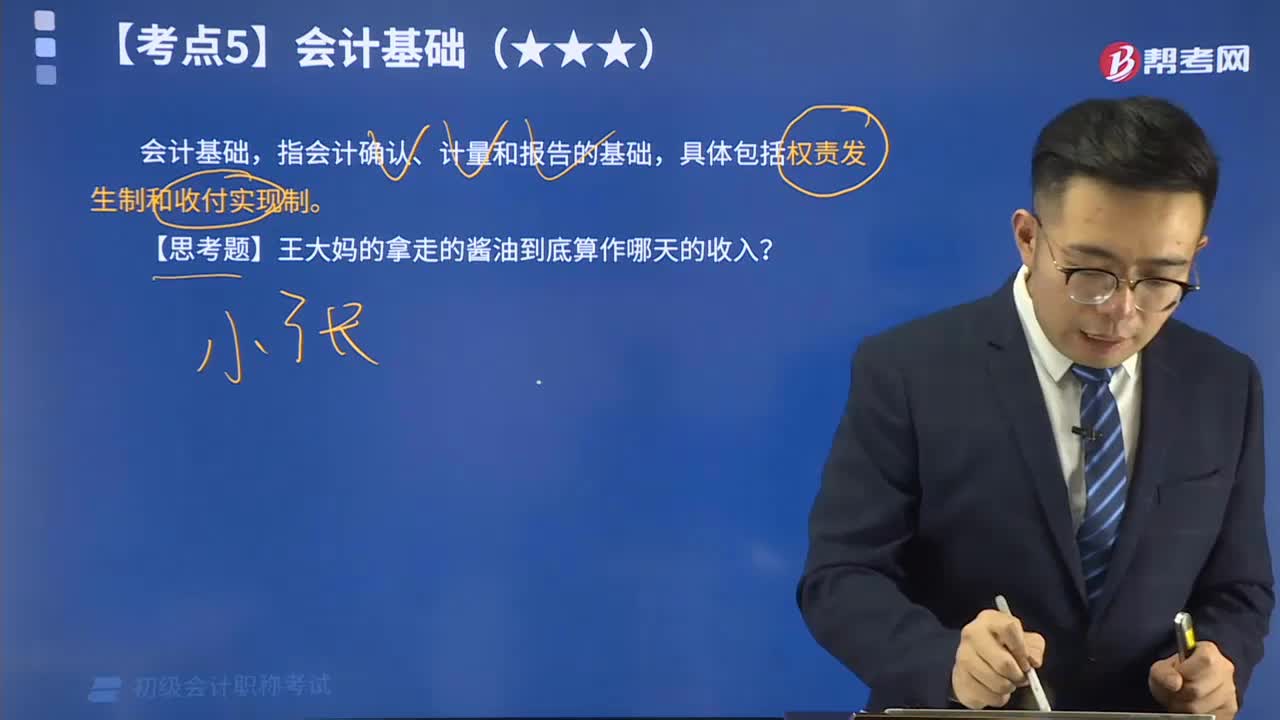

04:50会计基础权责发生制的视频解说:会计基础,指会计确认、计量和报告的基础,具体包括权责发生制和收付实现制。其中权责发生制,是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日