下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

00:28如何确定固定资产是否减值?:如何确定固定资产是否减值?因为固定资产期末要看他是不是存在减值是要看其账面价值和它现在究竟值多少钱作对比的,而我们的可回收金额就是究竟值多少钱,所以是通过账面价值与可回收金额孰低来确定固定资产是否减值。

00:36

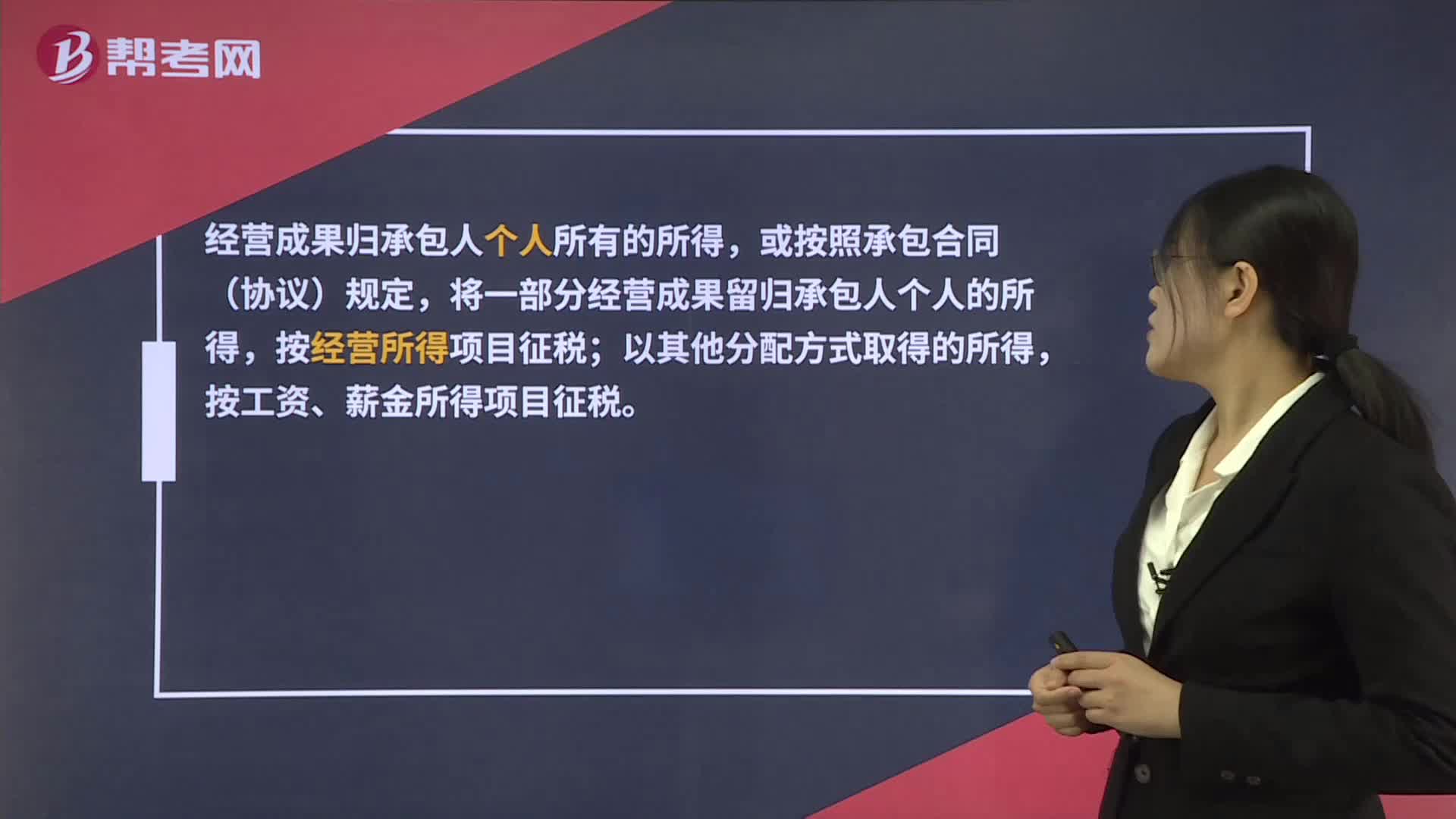

00:36个人独资企业税是什么?:个人独资企业税是什么?个人独资企业税指的是按照我国现行税法有关规定,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,适用五级超额累进税率。对个体工商户的生产经营所得和对企业、事业单位承包经营、租赁经营所得,按年征收,采用五级超额累进税率,具体规定见个人所得税税率表。

00:26

00:26个人独资企业是什么?:个人独资企业是什么?个人独资企业指的是按照《中华人民共和国个人独资企业法》在中国境内设立,由一个自然人投资,财产为个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

01:20

01:20个人转让著作权收入如何纳税?:个人转让著作权收入如何纳税?对于个人所得税来说,专利权、商标权、著作权、非专利技术以及其他特许权,无论是所有权的转让还是使用权的转让,特许权使用费所得”计算缴纳个税。对于企业所得税来说,专利权、商标权、著作权等无形资产所有权的转让,转让财产收入”计入企业所得税应纳税所得额;将专利权、商标权、著作权、非专利技术许可他人使用,按照“特许权使用费收入”计入企业所得税应纳税所得额。

02:17

02:17如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?:如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?区分企业的免税收入和不征税收入:免税收入是国家给的优惠政策对在征税范围以内的免征企业所得税,而不征税收入是本就不在企业所得税征税范围。企业所得税的免税收入主要包括:3. 在中国境内设立机构场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。企业所得税的不征税收入主要包括;

03:50

03:50残保金的在职人数怎么确定?:用人单位安排残疾人就业的比例不得低于本单位在职职工总数的1.5%。用人单位安排残疾人就业达不到所在地省、自治区、直辖市人民政府规定比例的。用人单位将残疾人录用为在编人员或依法与就业年龄段内的残疾人签订1年以上(含一年)劳动合同(服务协议),方可计入用人单位所安排的残疾人就业人数。保障金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。

00:22

00:22个人独资企业注册资金是什么?:个人独资企业注册资金,是指个人独资企业在银行行政管理机关登记的资本总额,即认缴的全部出资额。法律上对注册资本没有要求,不需验资,只要自行申报即可。

01:28

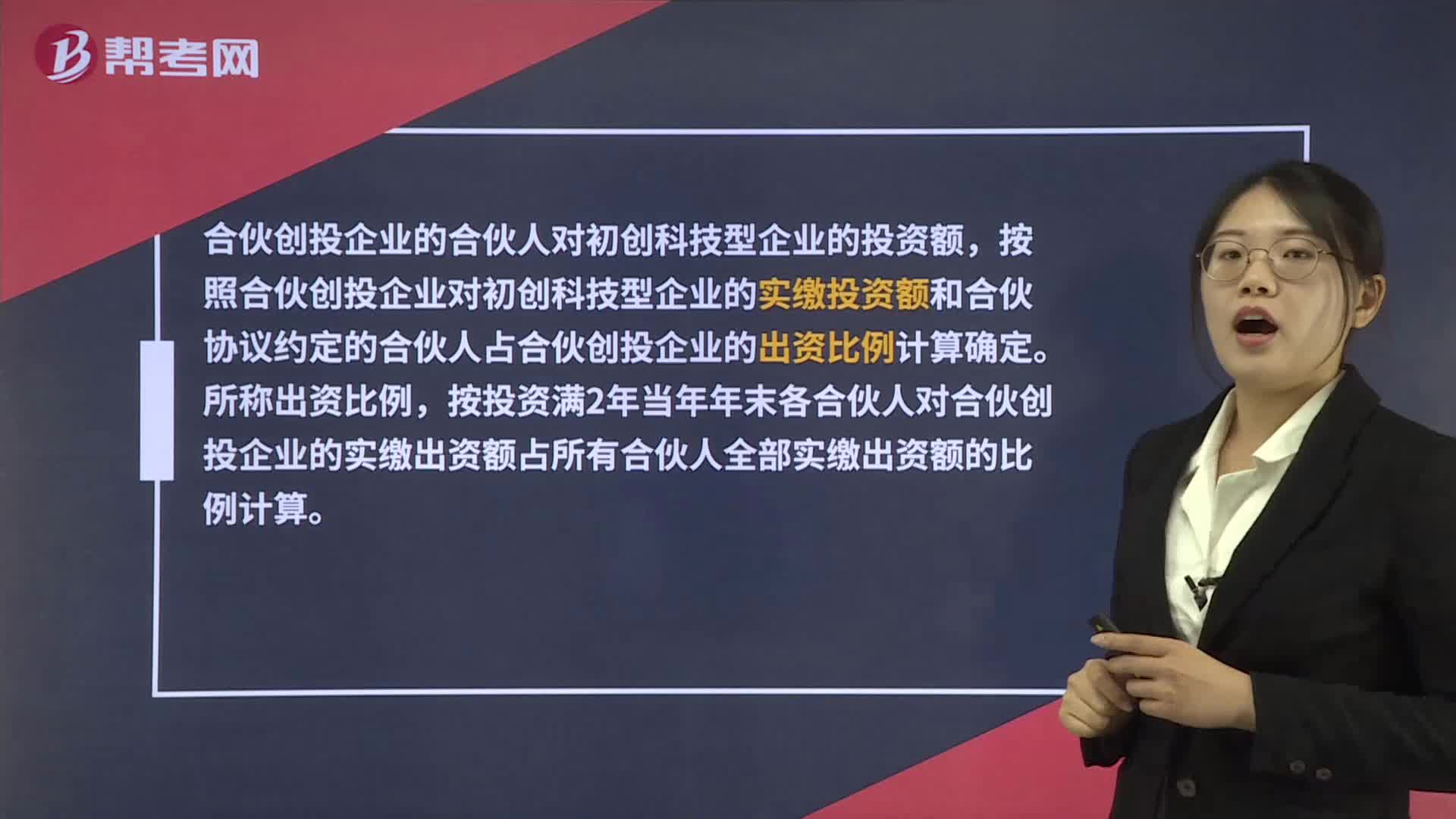

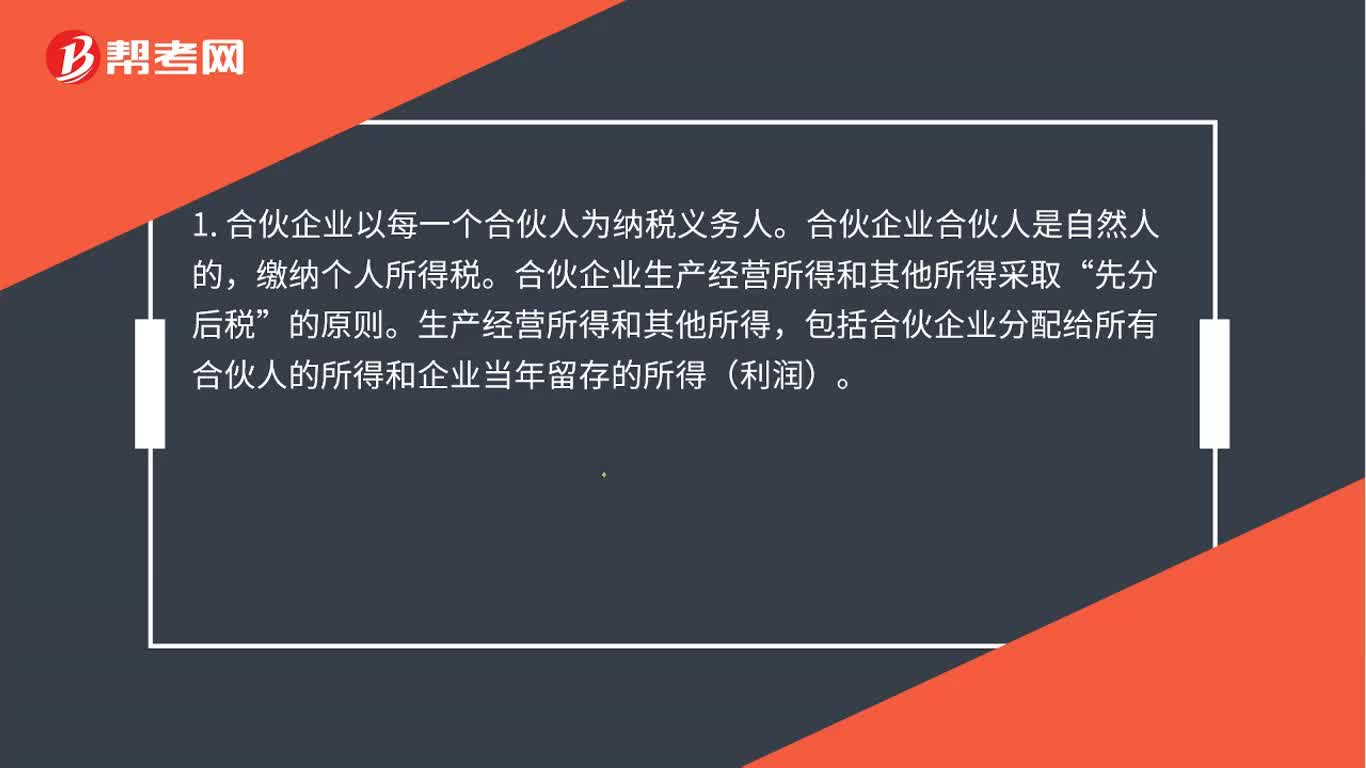

01:28个人独资企业所得税是什么?:个人独资企业所得税是什么?个人独资需要缴纳的是个人所得税,而不是企业所得税,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,1. 合伙企业以每一个合伙人为纳税义务人。缴纳个人所得税。合伙企业生产经营所得和其他所得采取“包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

00:27

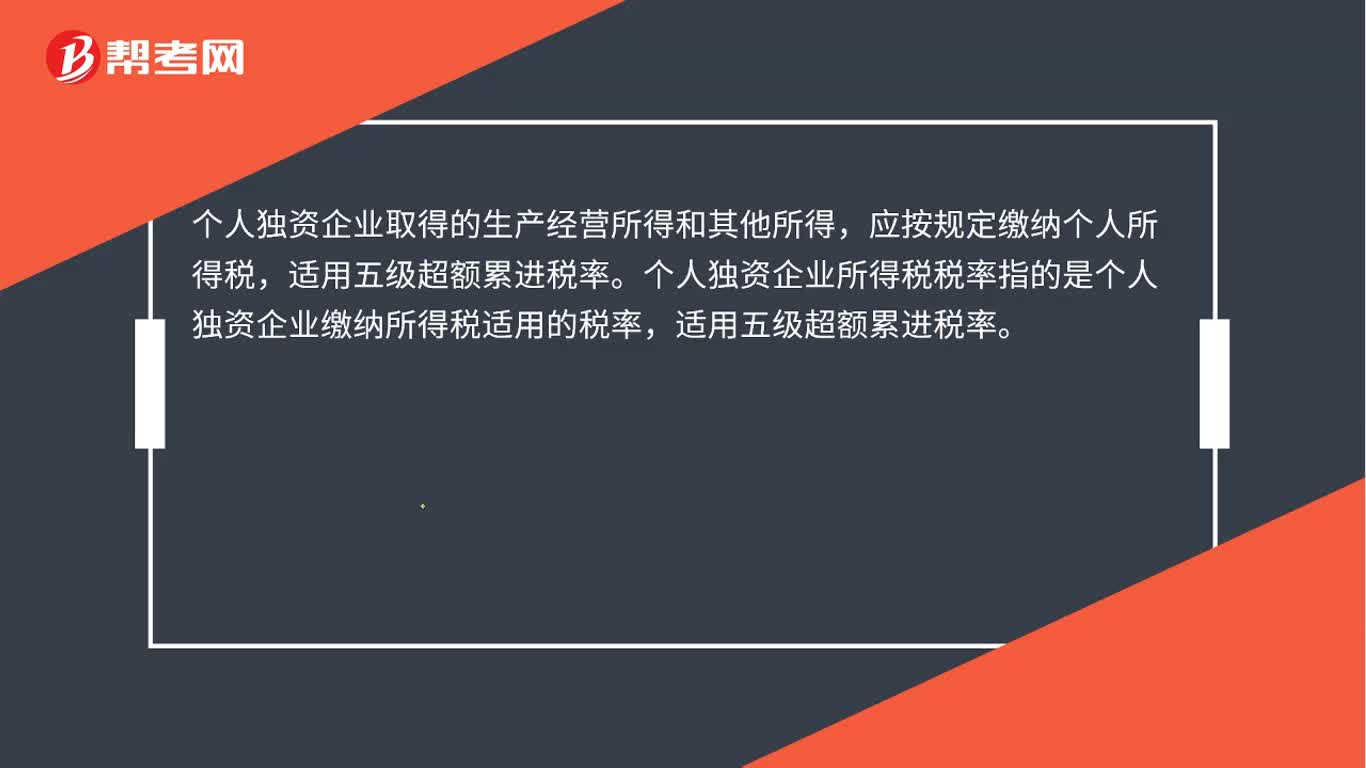

00:27个人独资企业所得税税率是什么?:个人独资企业所得税税率是什么?个人独资企业取得的生产经营所得和其他所得,应按规定缴纳个人所得税,个人独资企业所得税税率指的是个人独资企业缴纳所得税适用的税率,适用五级超额累进税率。

00:20

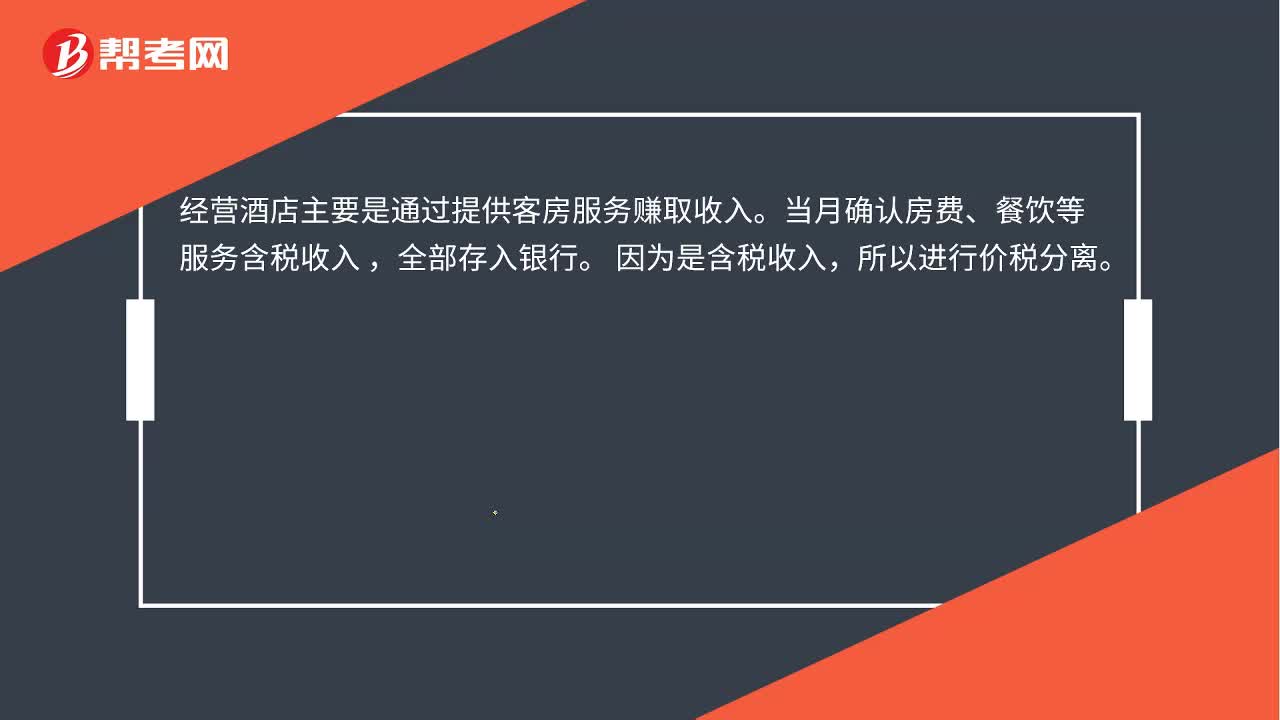

00:20酒店确认营业收入金额如何计算?:酒店确认营业收入金额如何计算?经营酒店主要是通过提供客房服务赚取收入。当月确认房费、餐饮等服务含税收入,全部存入银行。因为是含税收入,所以进行价税分离。

01:25

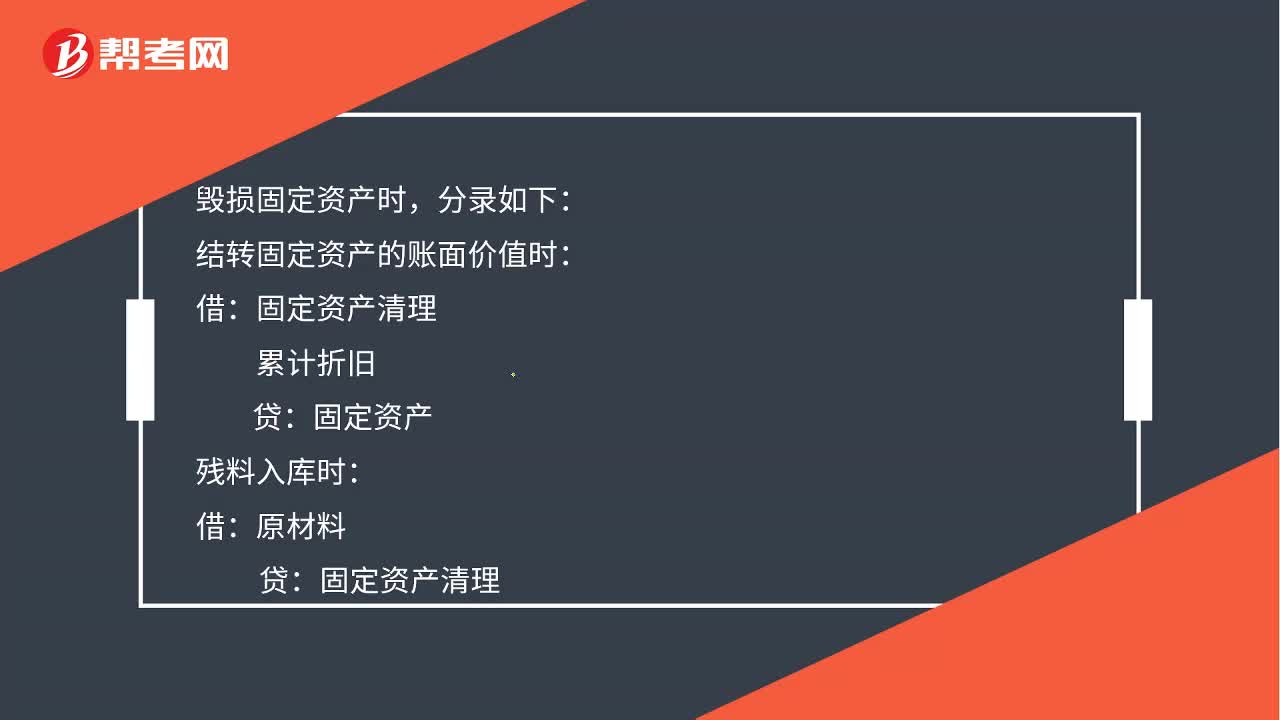

01:25固定资产营业外支出金额如何计算?:固定资产营业外支出金额如何计算?通过固定资产清理科目借方登记固定资产转入清理的账面价值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。所以用固定资产清理的借方金额合计数减去贷方金额合计数得到的就是营业外支出的金额。毁损固定资产时,结转固定资产的账面价值时:累计折旧:贷:固定资产:以现金支付清理费用时:库存现金

00:39

00:39独资企业与合伙企业的主要共同点是什么?:独资企业与合伙企业的主要共同点:都受到法律的保护;都有合法的公司或企业名称;都可以用货币、知识产权、实物、土地使用权作为出资方式;都是以盈利为目的的盈利性组织;都属于企业的范畴;都具有合法的经营场所。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日