下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:39

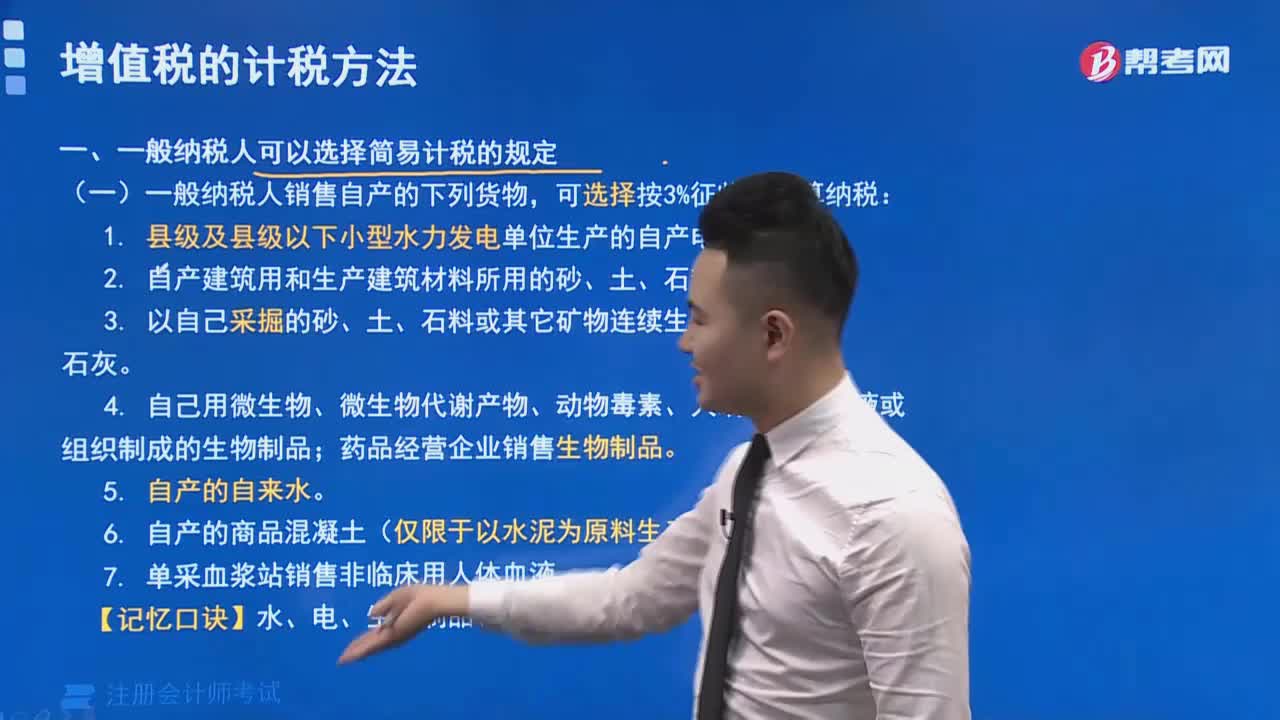

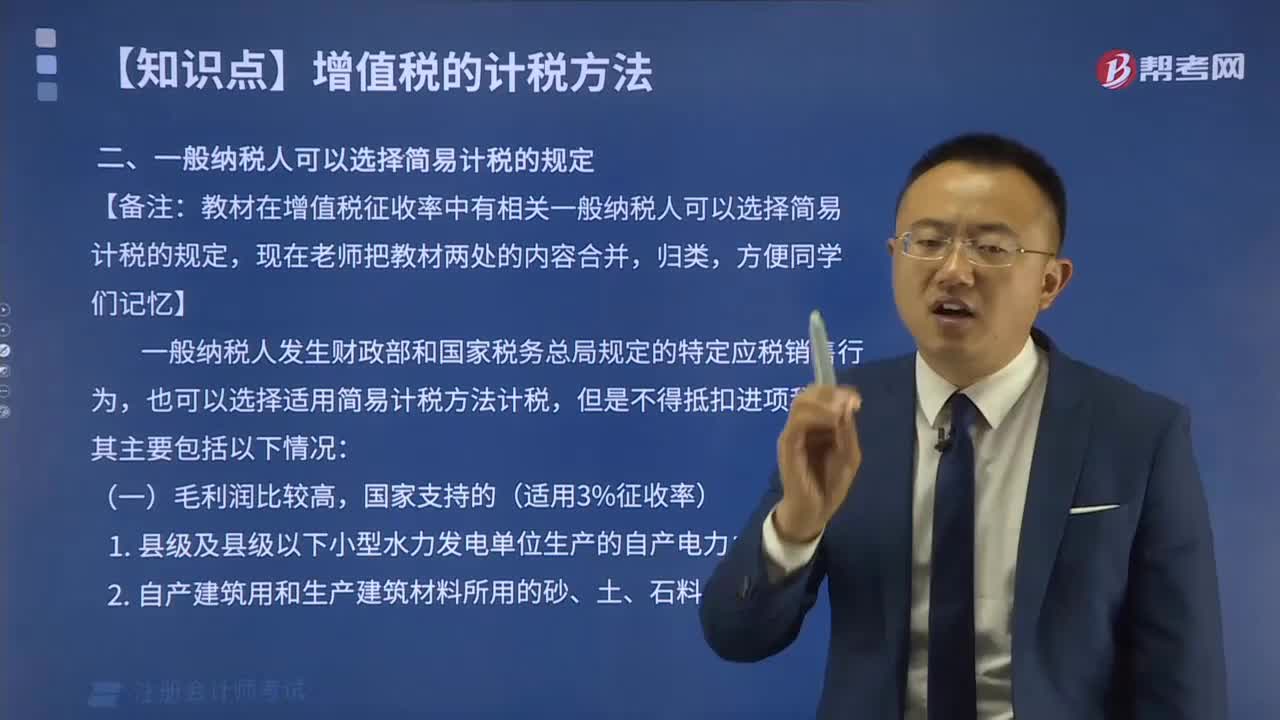

03:39一般纳税人可以选择简易计税有什么规定?:一般纳税人可以选择简易计税有什么规定?

21:40

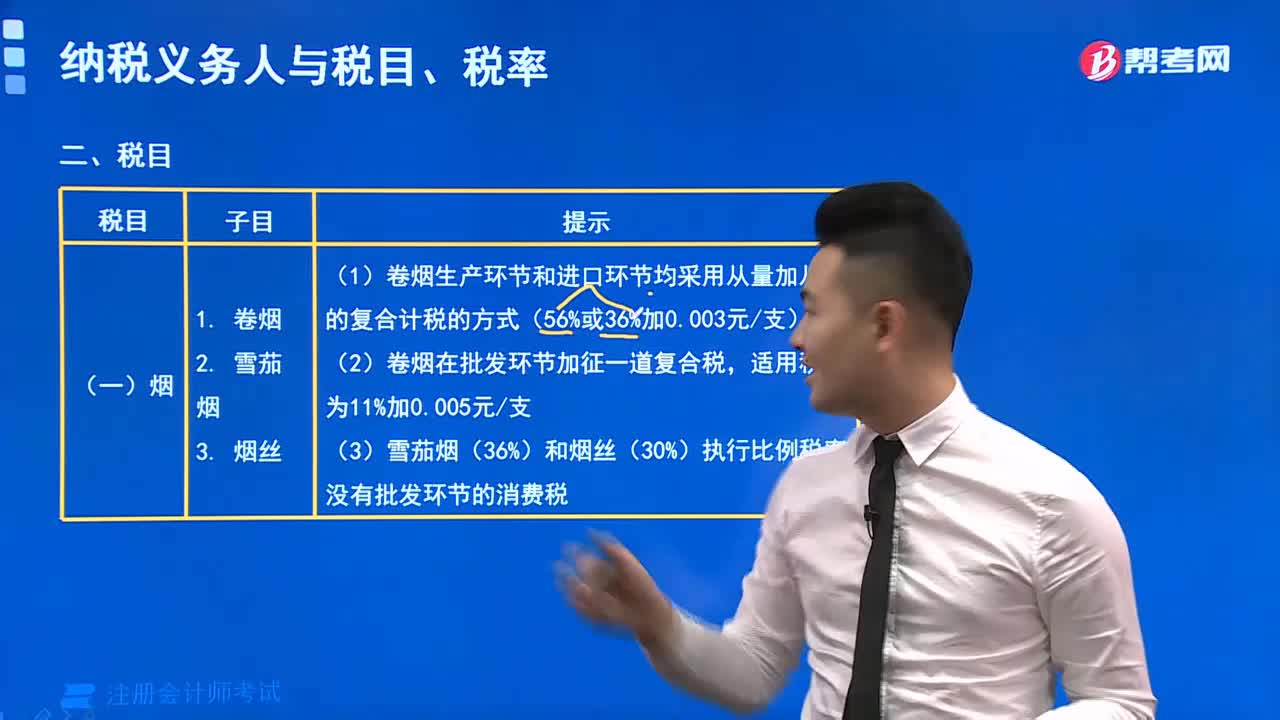

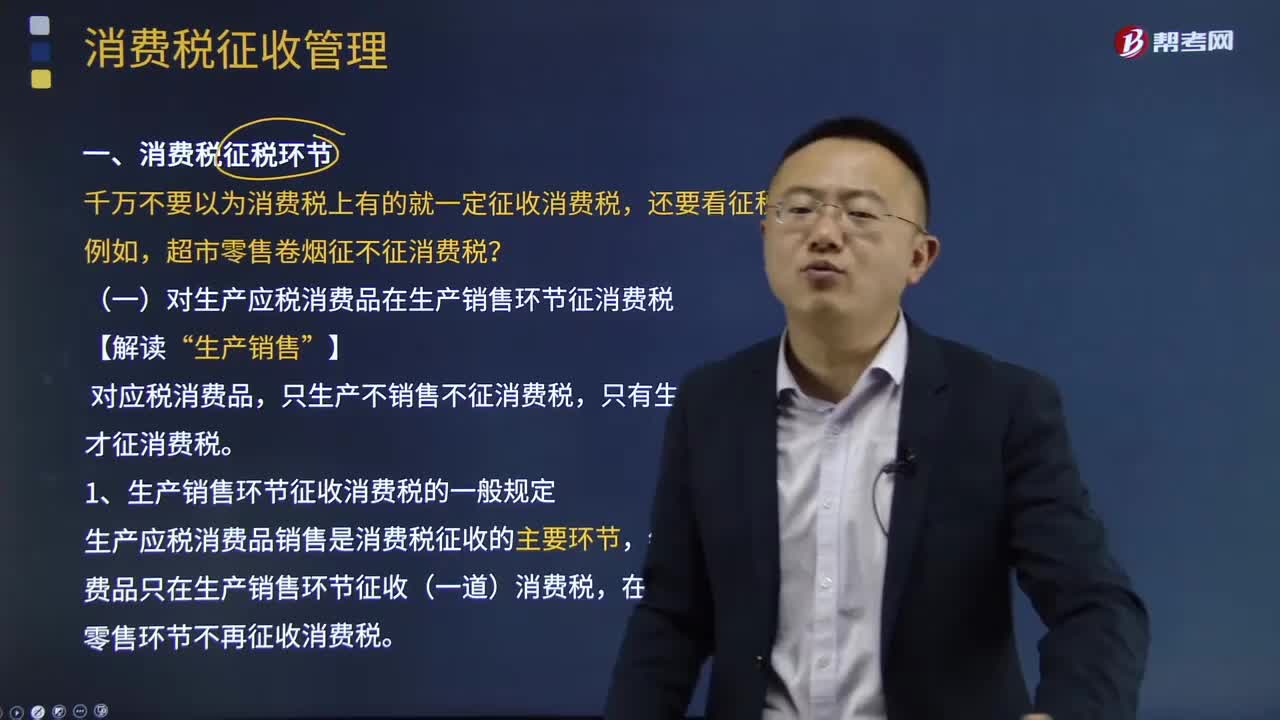

21:40消费税征税环节包括哪些方面?:消费税征税环节包括哪些方面?

26:05

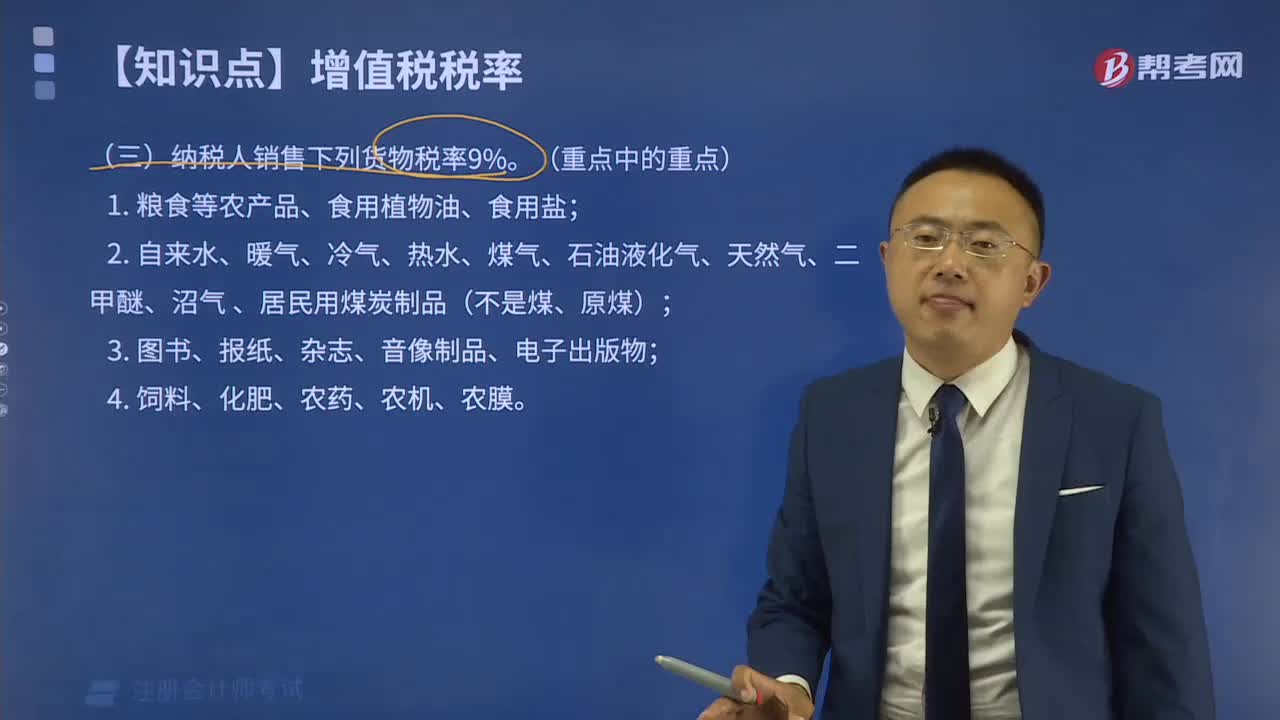

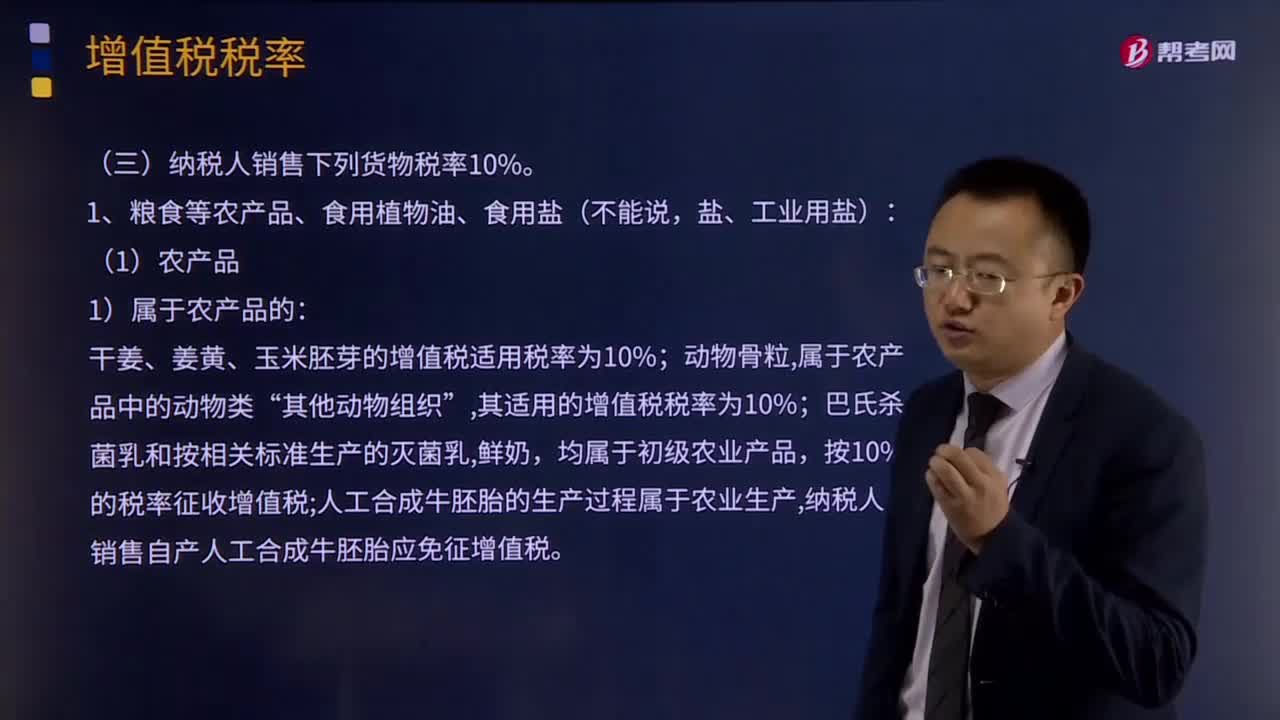

26:05纳税人销售哪些货物税率为10%?:纳税人销售哪些货物税率为10%?

02:05

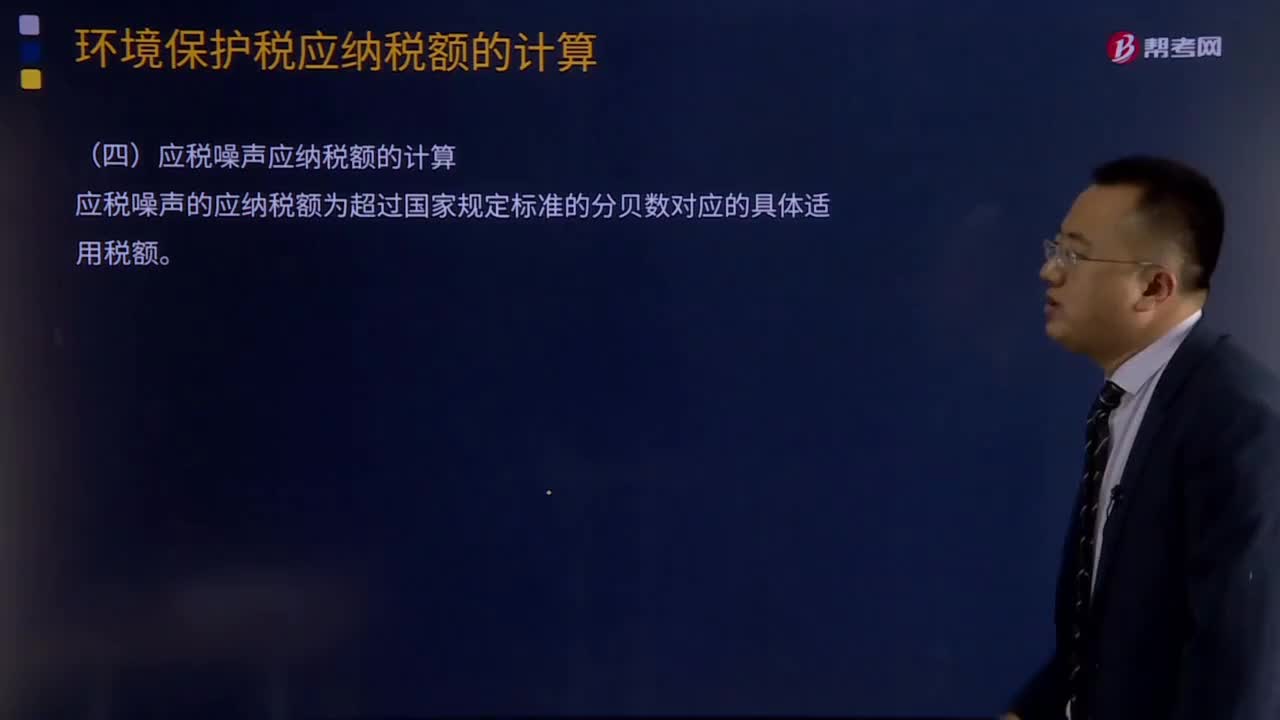

02:05应税固体废物和噪声应纳税额的怎么计算?:应税固体废物和噪声应纳税额的怎么计算?应税大气污染物的应纳税额为污染当量数乘以具体适用税额;应税水污染物的应纳税额为污染当量数乘以具体适用税额;应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数的计算方法和顺序为:纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按国务院环保主管部门规定的排污系数、物料衡算方法计算;

04:28

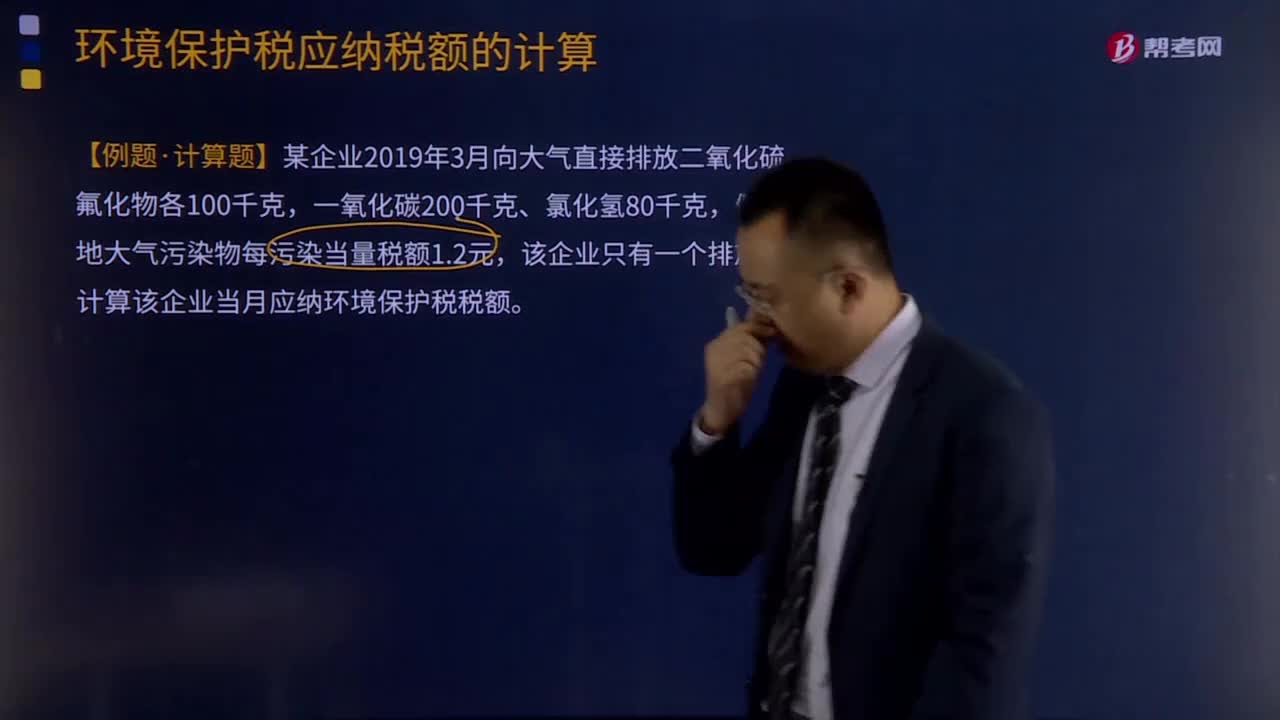

04:28应税大气污染物应纳税额如何计算?:应税大气污染物应纳税额的计算:应税大气污染物应纳税额为污染当量数乘以具体适用税额。应税大气污染物的应纳税额=污染当量数x适用税额,【例题·计算题】某企业2019年3月向大气直接排放二氧化硫、氟化物各100千克,假设当地大气污染物每污染当量税额1.2元,计算各污染物的污染当量数:污染当量数=该污染物的排放量÷该污染物的污染当量值。二氧化硫污染当量数=100÷0.95=105.26。

06:53

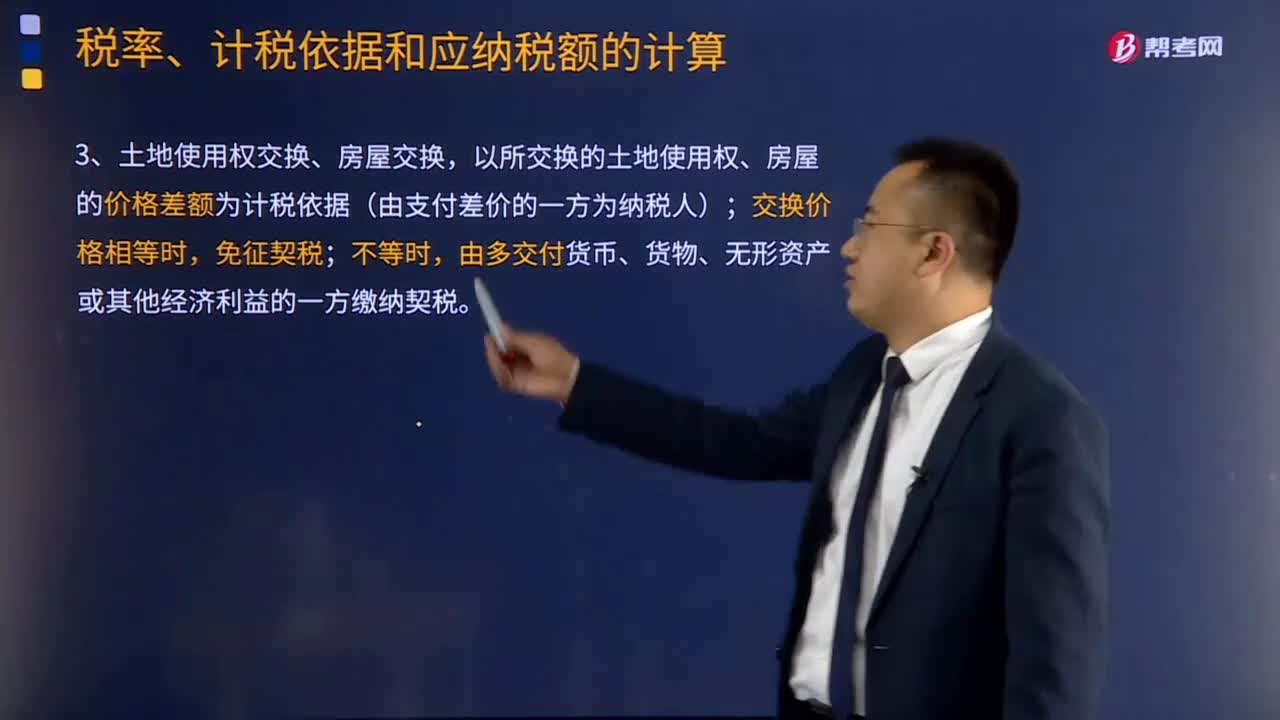

06:53契税的计税依据和应纳税额的计算公式是什么?:契税的计税依据是不动产的价格。由征收机关参照土地使用权出售、房屋买卖的市场价格核定。以所交换的土地使用权、房屋的价格差额为计税依据(由支付差价的一方为纳税人);由多交付货币、货物、无形资产或其他经济利益的一方缴纳契税。由房地产转让者补交契税,计税依据为补交的土地使用权出让费用或者土地收益。应对受赠人全额征收契税。(1)涉及土地使用权、房屋产权变动的缴契税。按合同规定的总价款计算征收契税。

01:03

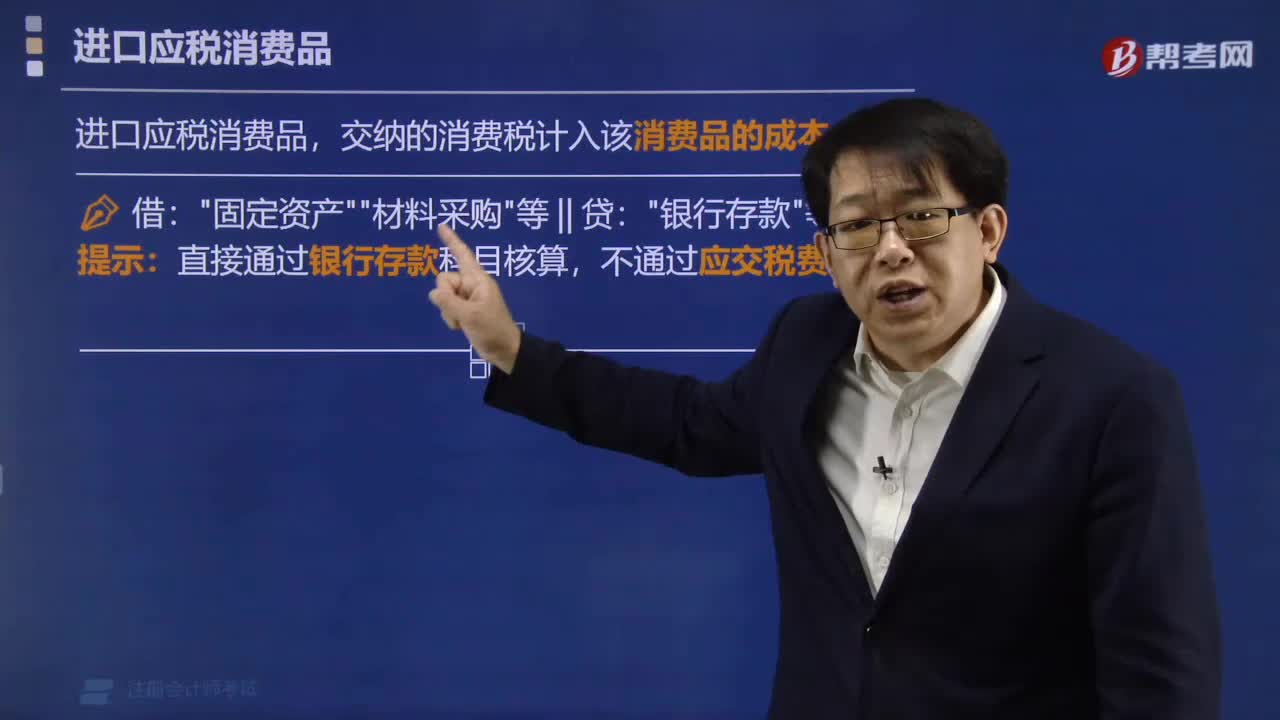

01:03委托加工应税消费品应纳税额如何计算?:委托加工应税消费品应纳税额如何计算?委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法计算纳税的组成计税价格:组成计税价格=(材料成本+加工费)÷(l-比例税率)。实行复合计税办法计算纳税的组成计税价格计算:组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。

00:44

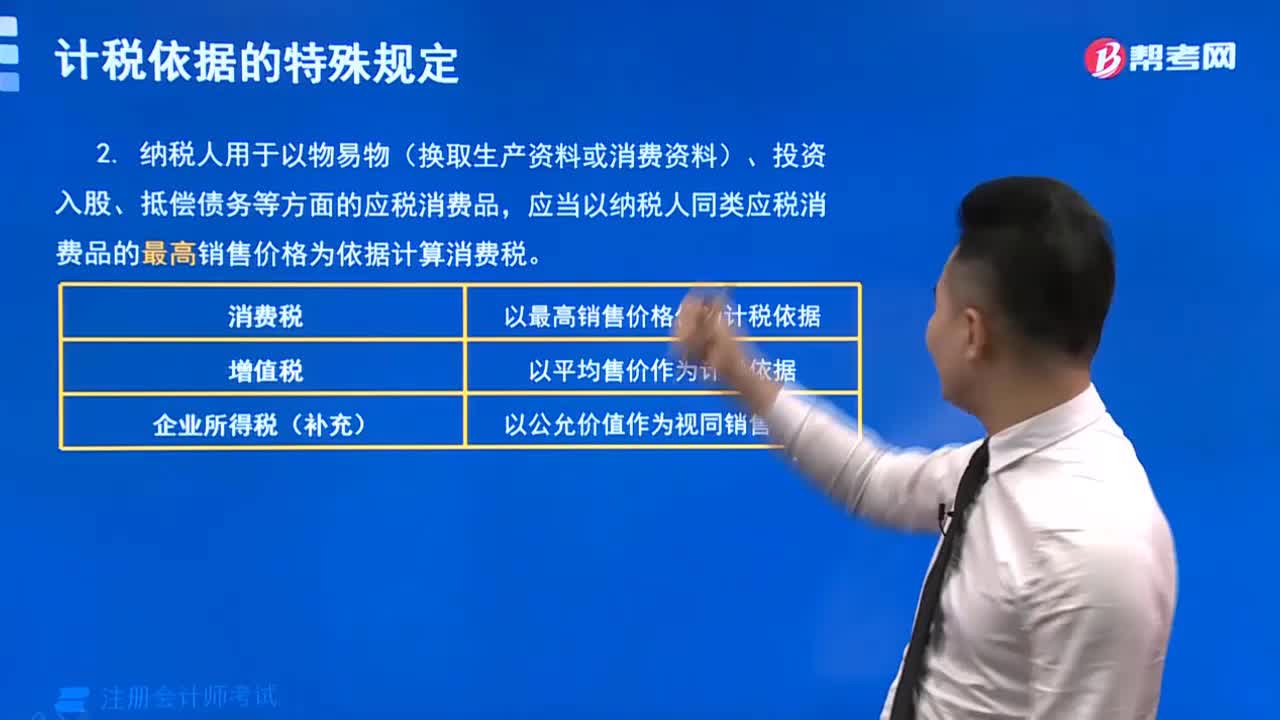

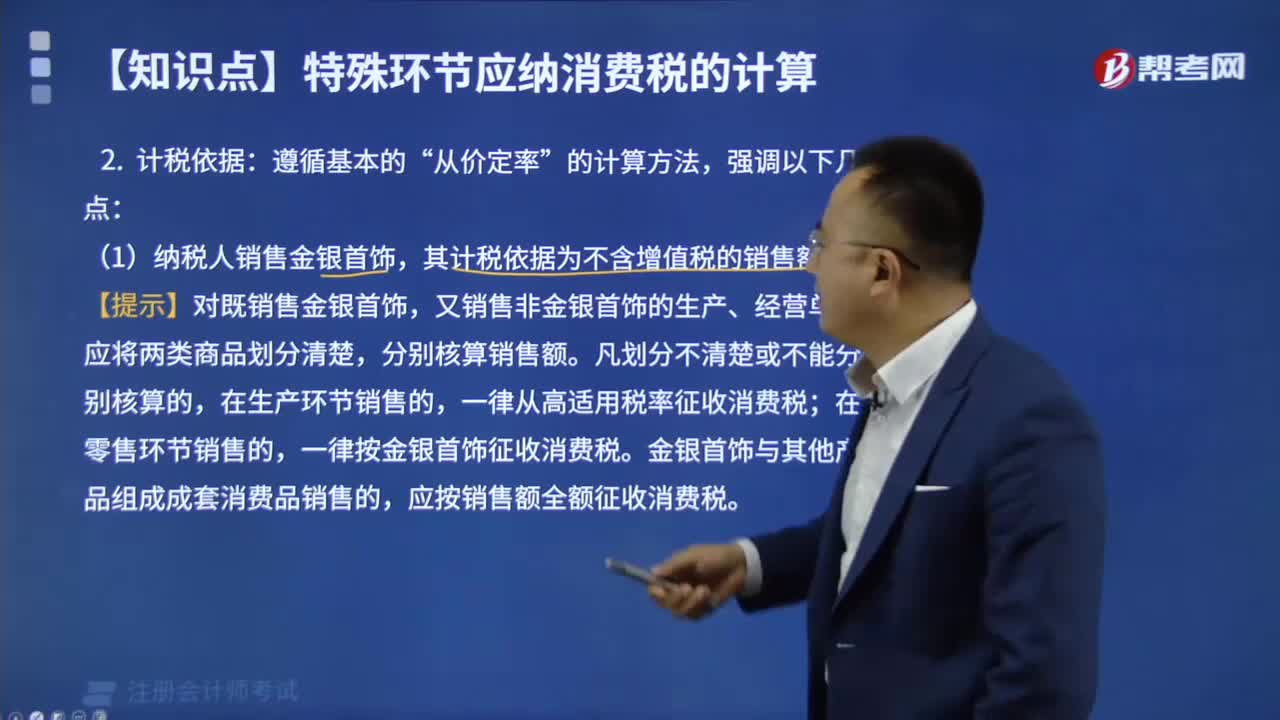

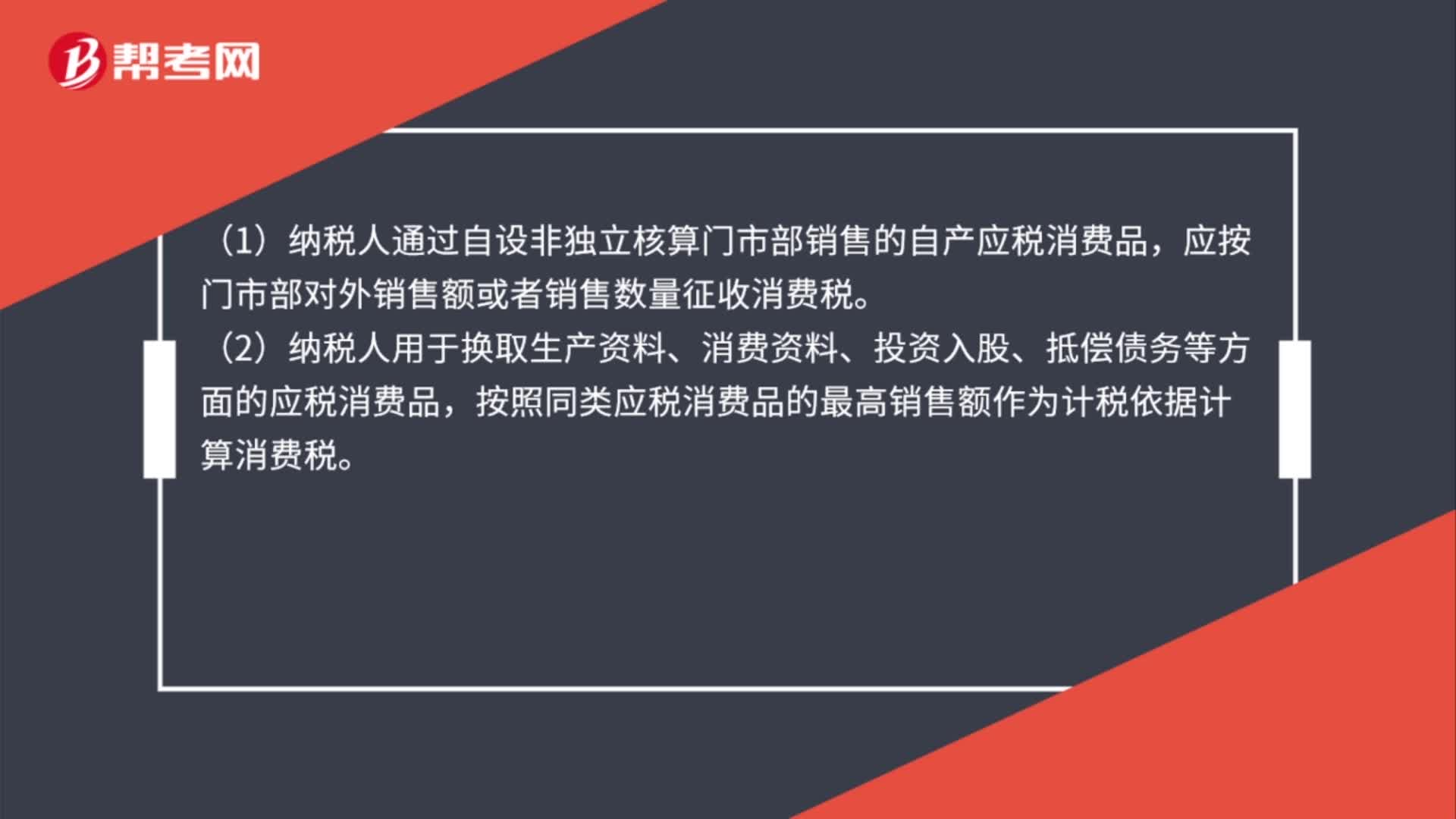

00:44计税依据的特殊规定是什么?:计税依据的特殊规定是什么?(1)纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税。(2)纳税人用于换取生产资料、消费资料、投资入股、抵偿债务等方面的应税消费品,按照同类应税消费品的最高销售额作为计税依据计算消费税。(3)关联方交易要符合独立企业之间业务往来的作价原则。

00:17

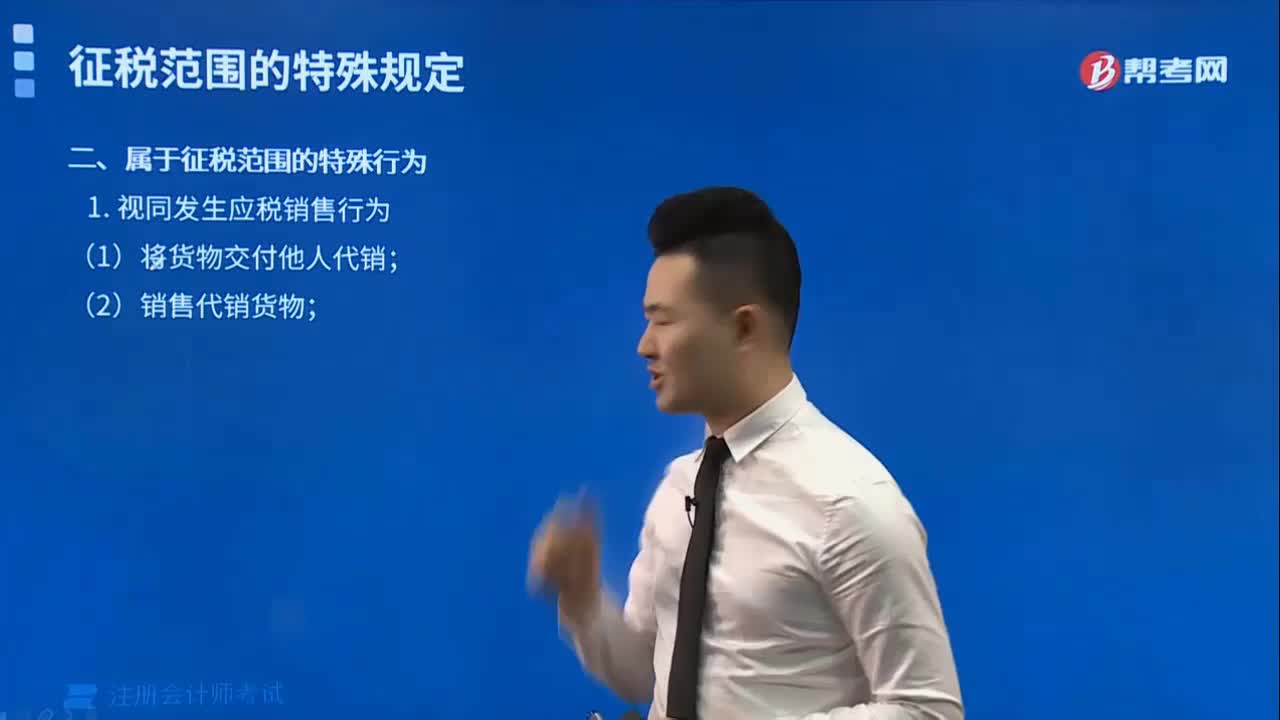

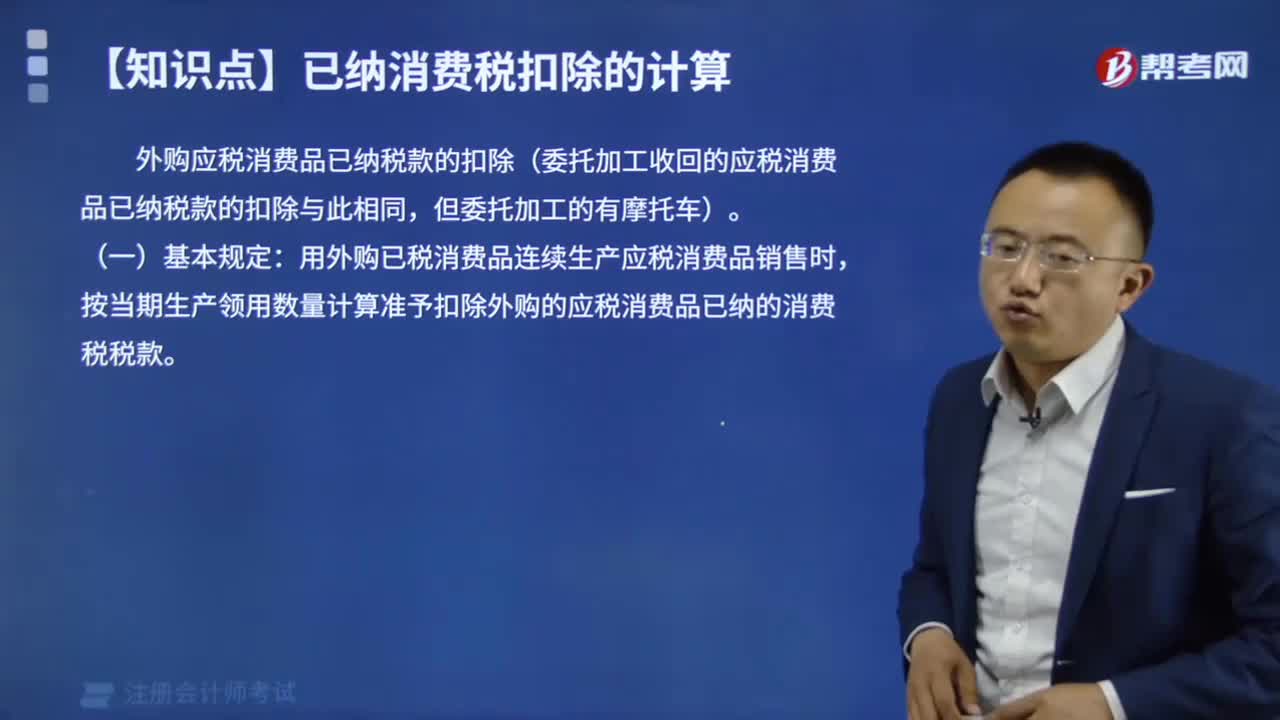

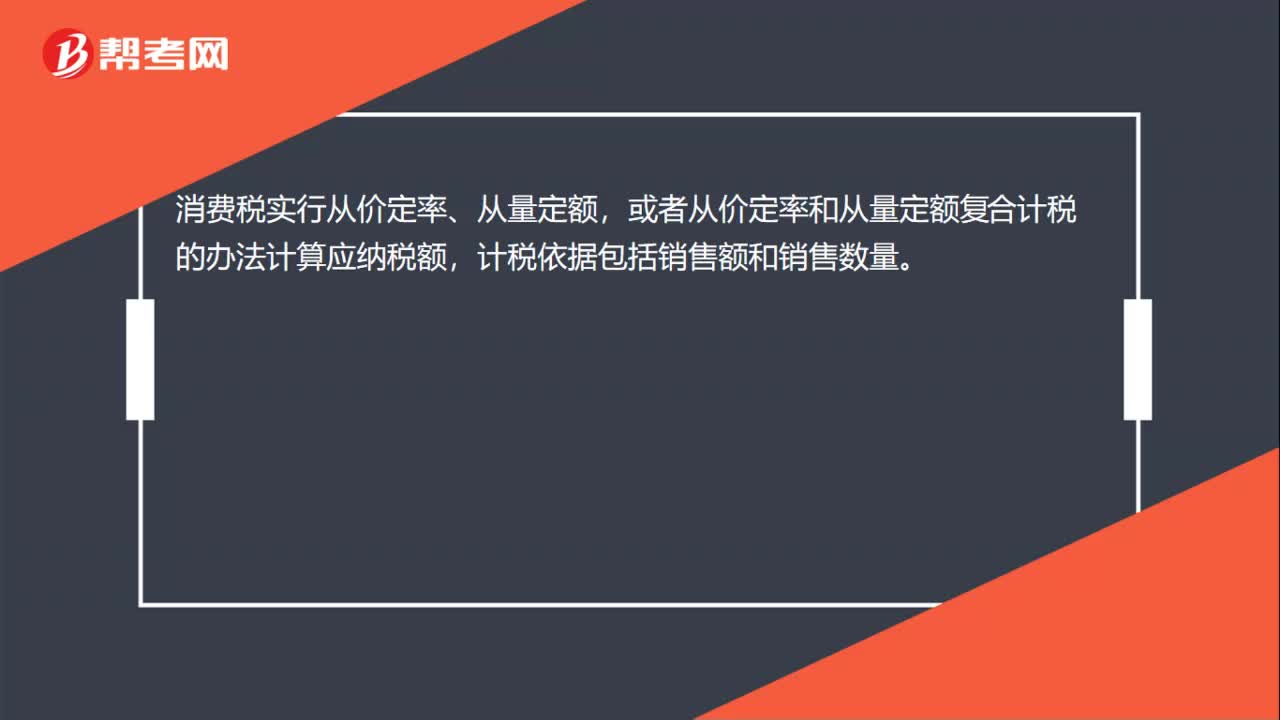

00:17消费税计税依据是什么?:消费税计税依据是什么?消费税实行从价定率、从量定额,或者从价定率和从量定额复合计税的办法计算应纳税额,计税依据包括销售额和销售数量。

05:13

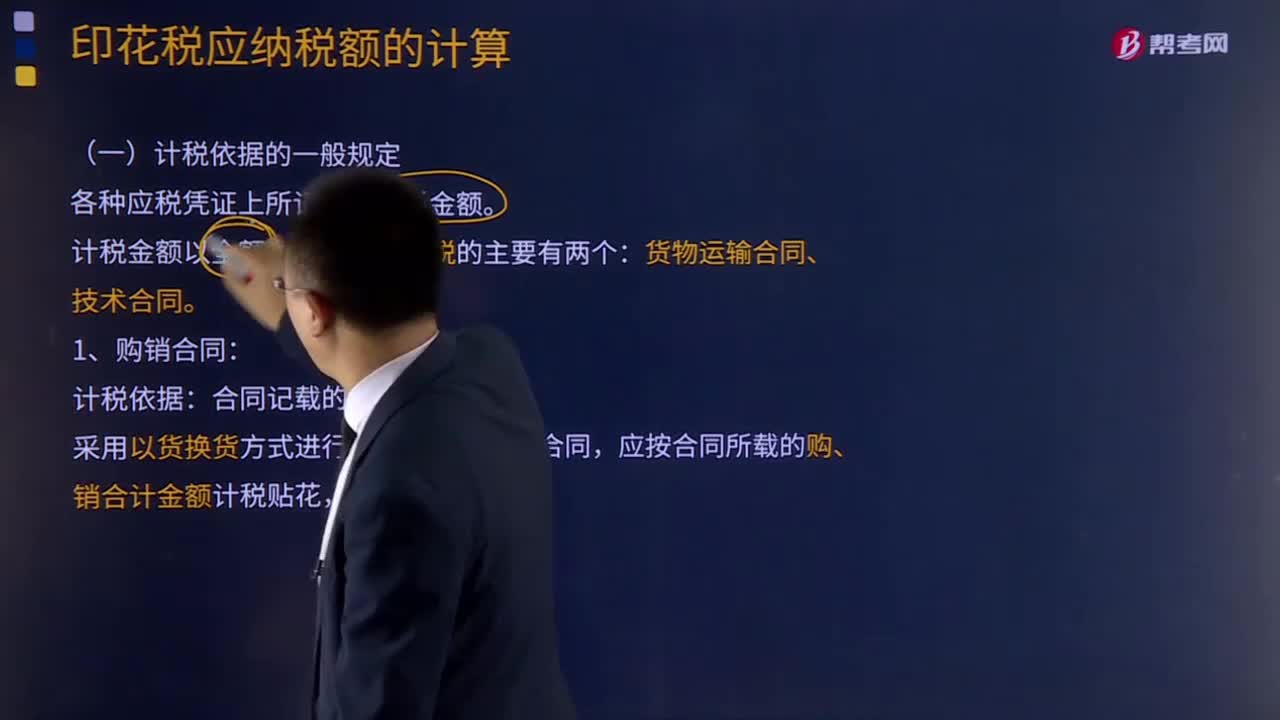

05:13印花税计税依据的一般规定是什么?:印花税计税依据的一般规定是什么?印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。印花税计税依据的一般规定是各种应税凭证上所记载的计税金额。计税金额以全额为主;余额计税的主要有两个:

14:19

14:19零售环节应税消费品应纳税额如何计算?:零售环节应税消费品应纳税额如何计算?应按门市部对外销售额或销售数量计征消费税。应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率),应按实际收取的不含增值税的全部价款确定计税依据征收消费税,超豪华小汽车在零售环节加征一道消费税。应纳税额=零售环节销售额(不含增值税)×零售环节税率。

10:33

10:33计税依据的特殊规定有哪些?:纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税(不按厂家给门市的价格计算)。【提示】增值税按照平均价格计算征收。【例题·单选题】某摩托车厂为增值税一般纳税人,该项业务应缴纳的消费税为( )万元。【解析】纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税,甲酒厂当月该笔业务应缴纳的消费税税额为( )元

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日