下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:07

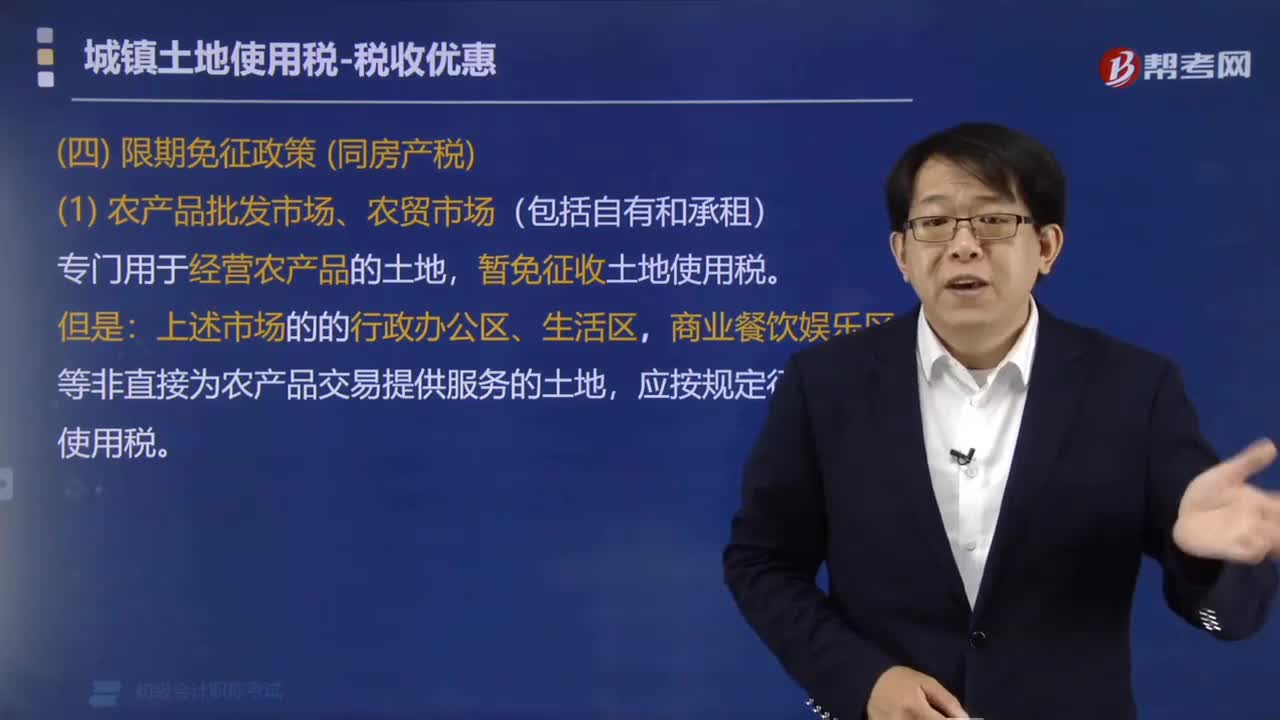

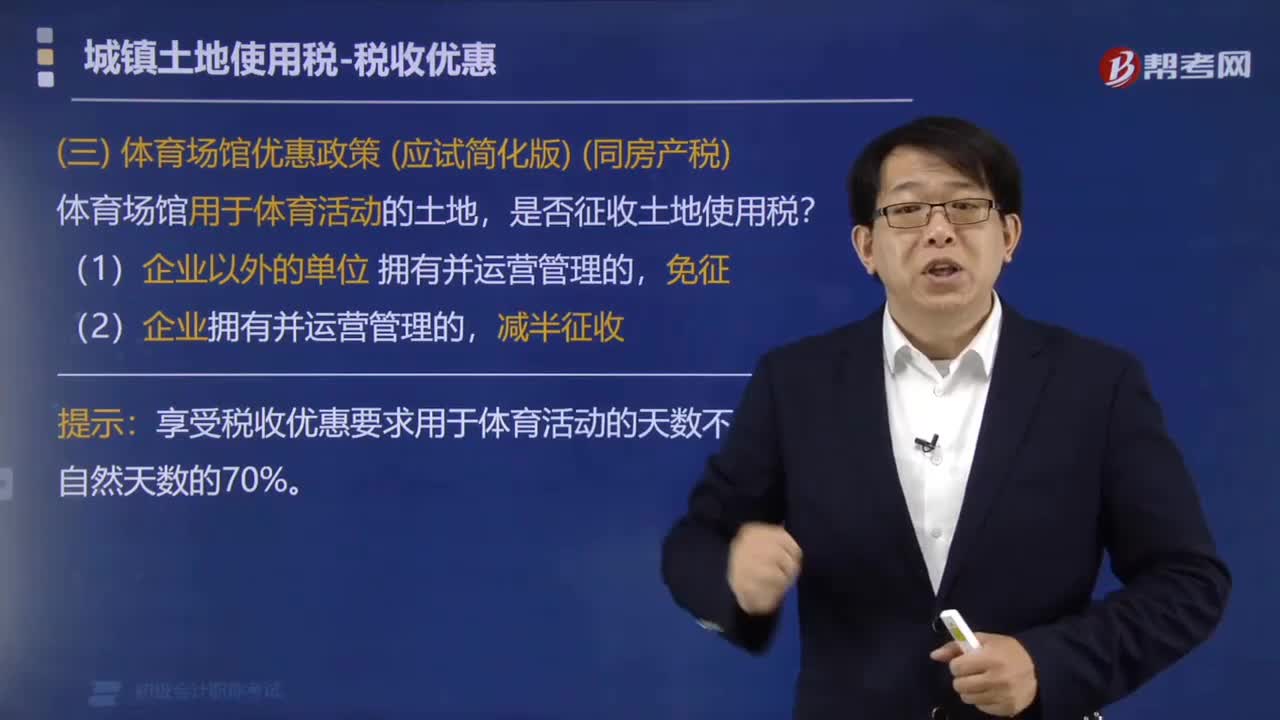

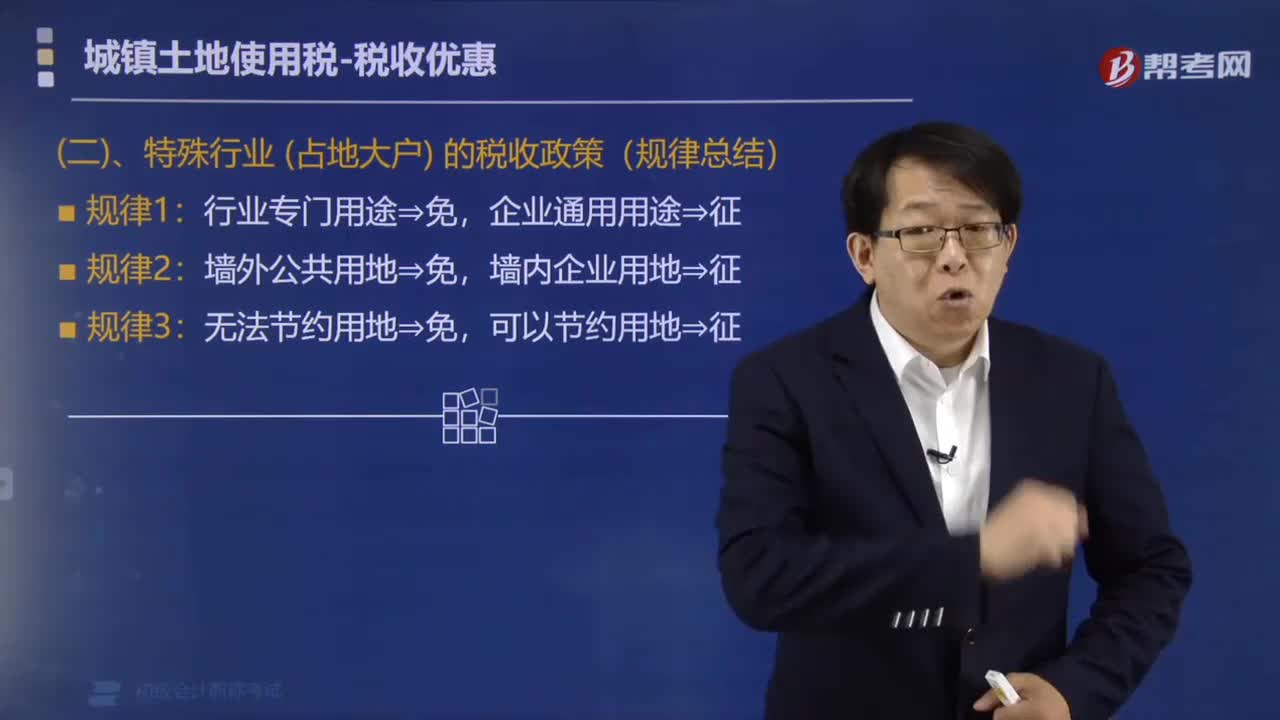

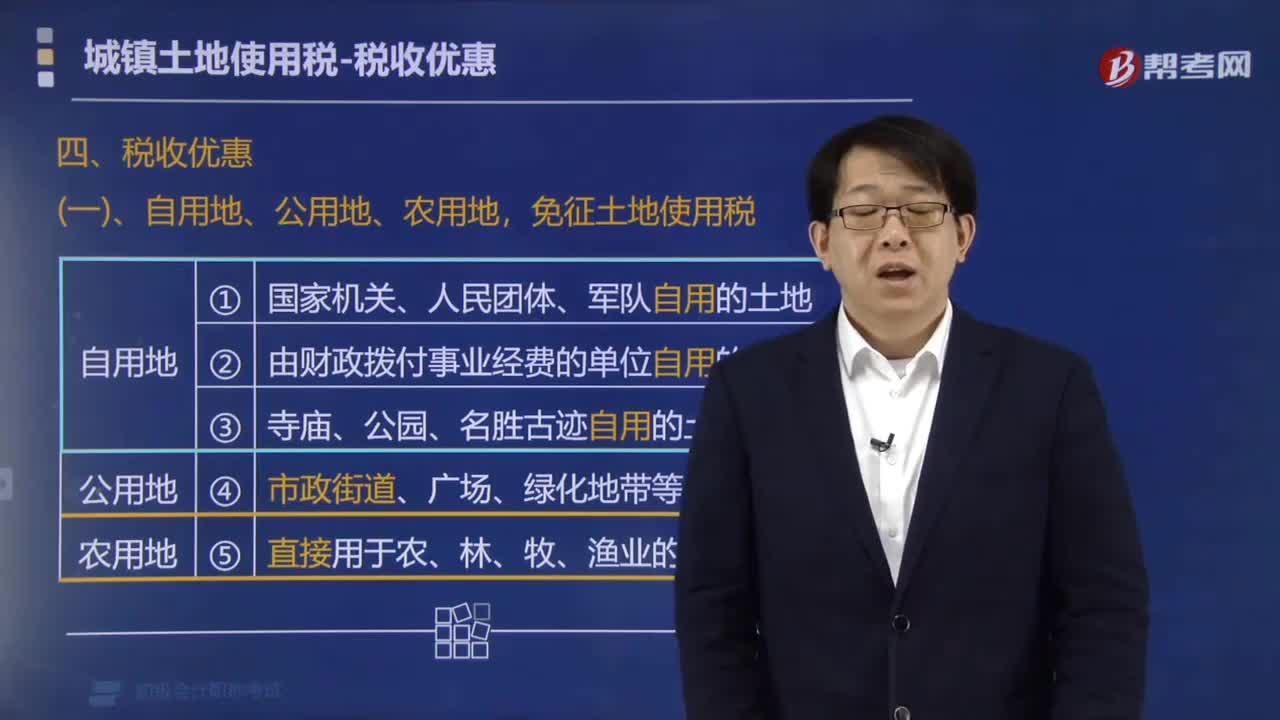

04:07哪些用地免征城镇土地使用税?:哪些用地免征城镇土地使用税?免征城镇土地使用税:2. 由国家财政部门拨付事业经费的单位自用的土地。应按规定缴纳城镇土地使用税。(1)纳税单位无偿使用免税单位的土地。要征土地使用税,(2)免税单位无偿使用纳税单位的土地(如公安使用铁路、民航的土地)。免征土地使用税,一律不得减免土地使用税,【提示3】企业铁路专用线、公路等用地("内征外不征"),征收土地使用税。暂免征收土地使用税

03:54

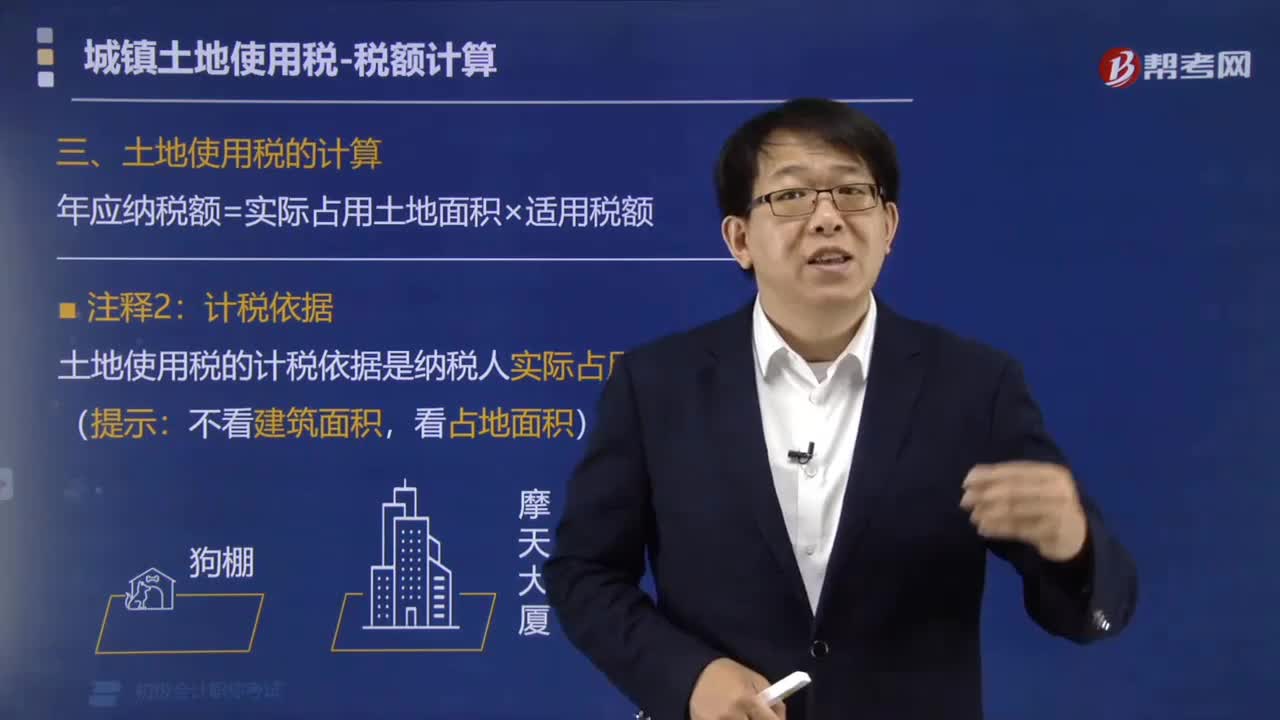

03:54城镇土地使用税的计算公式是什么?:年应纳税额=实际占用土地面积×适用税额:城镇土地使用税采用定额税率:土地使用税的计税依据是纳税人实际占用的土地面积:实际占用的土地面积的确定。以证书确定的土地面积为准,由纳税人据实申报土地面积。甲企业缴纳的城镇土地使用税的计税依据为( ),【解析】 城镇土地使用税的计税依据是占地面积,【例题·多选题】下列关于城镇土地使用税的计税依据描述正确的有( )。

02:16

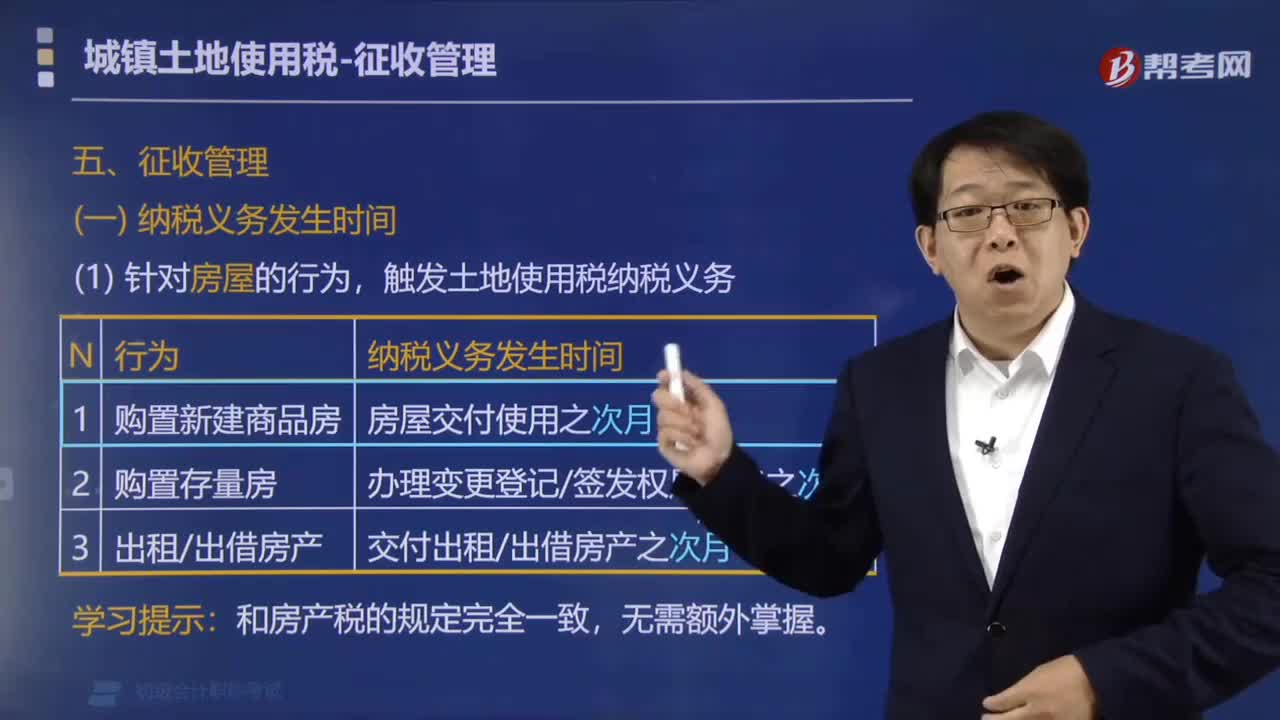

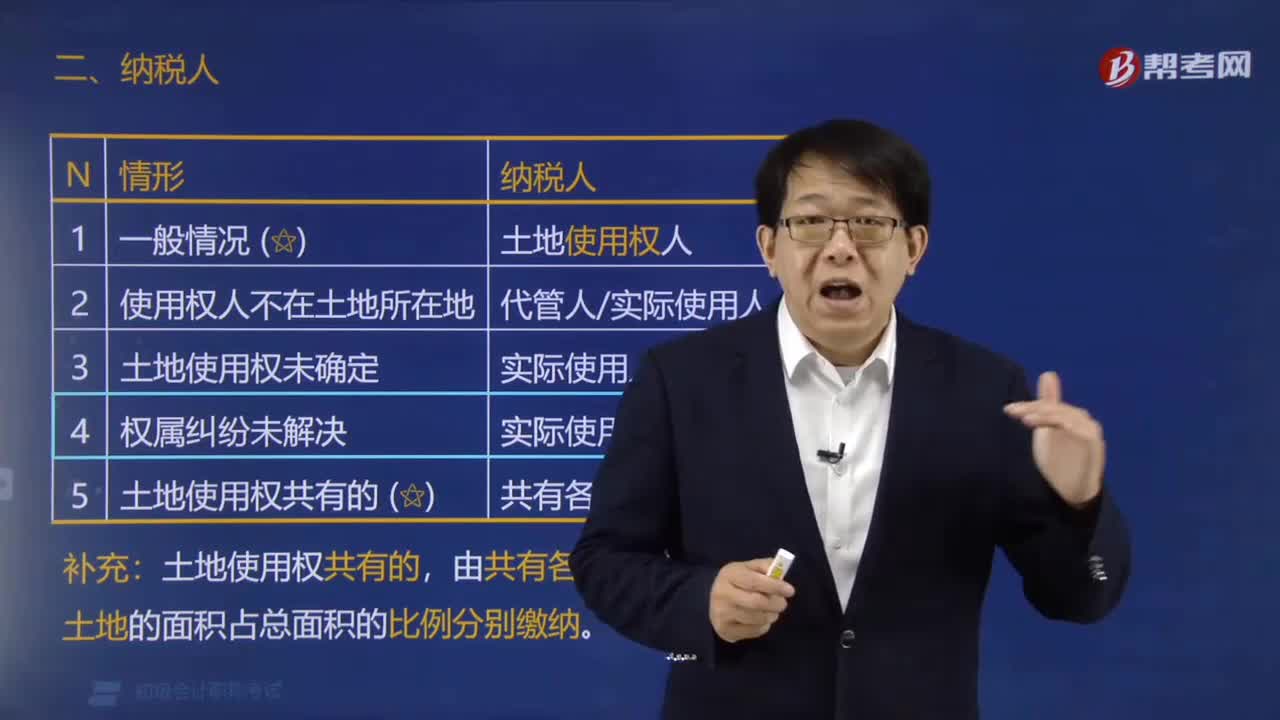

02:16城镇土地使用税纳税人是谁?:1. 城镇土地使用税由拥有土地使用权的单位或者个人缴纳;2. 拥有土地使用权的纳税人不在土地所在地的,【例题·多选题】下列关于城镇土地使用税纳税人的表述正确的有( )。A.拥有土地使用权的单位个人为纳税人,B.拥有土地使用权的单位个人,【例题·多选题】根据城镇土地使用税法律制度的规定。属于城镇土地使用税纳税人的有( )。A.出租土地使用权的单位。B.承租土地使用权的单位由出租人缴纳城镇土地使用税

02:29

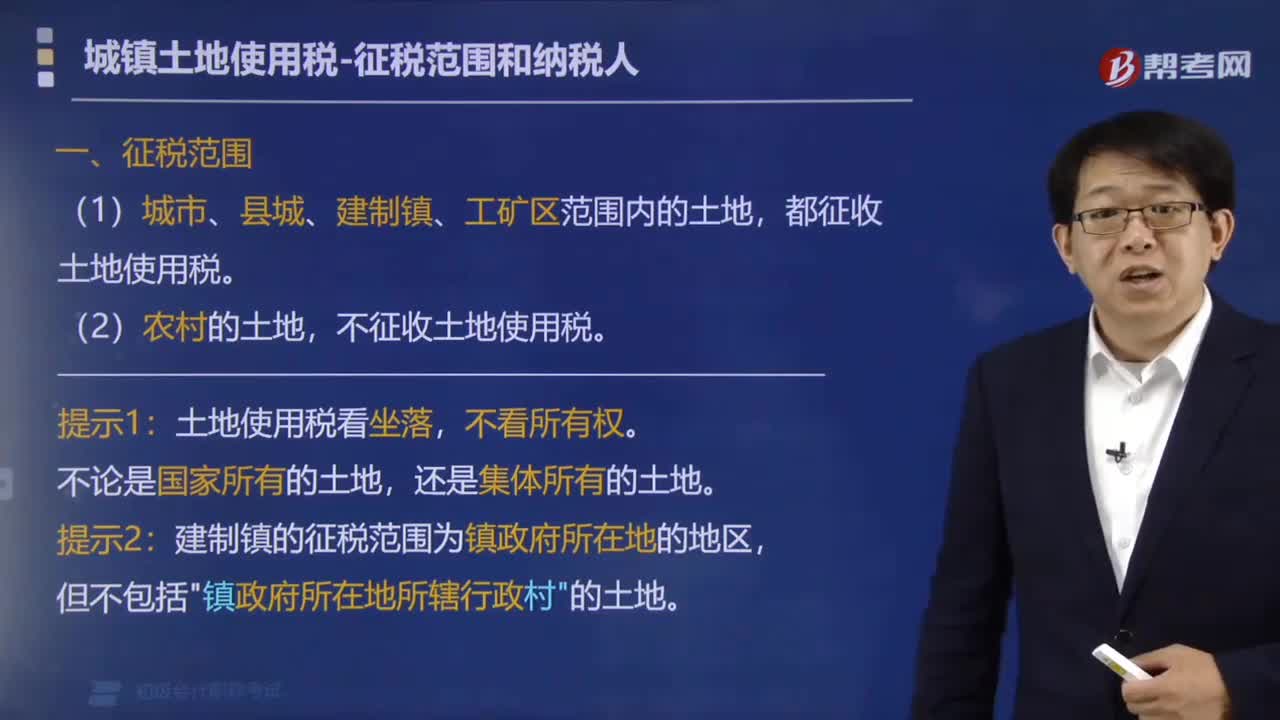

02:29城镇土地使用税的征税范围包括哪些?:城镇土地使用税的征税范围包括哪些?城镇土地使用税的征税范围是税法规定的纳税区域内的土地。(1)城市、县城、建制镇、工矿区范围内的土地,不征收土地使用税。土地使用税看坐落,建制镇的征税范围为镇政府所在地的地区,但不包括"镇政府所在地所辖行政村"的土地。规划区与房产税、城镇土地使用税:判断是否征收土地使用税,【例题·多选题】根据城镇土地使用税法律制度的有关规定,属于城镇土地使用税征税范围的有( ):

00:25

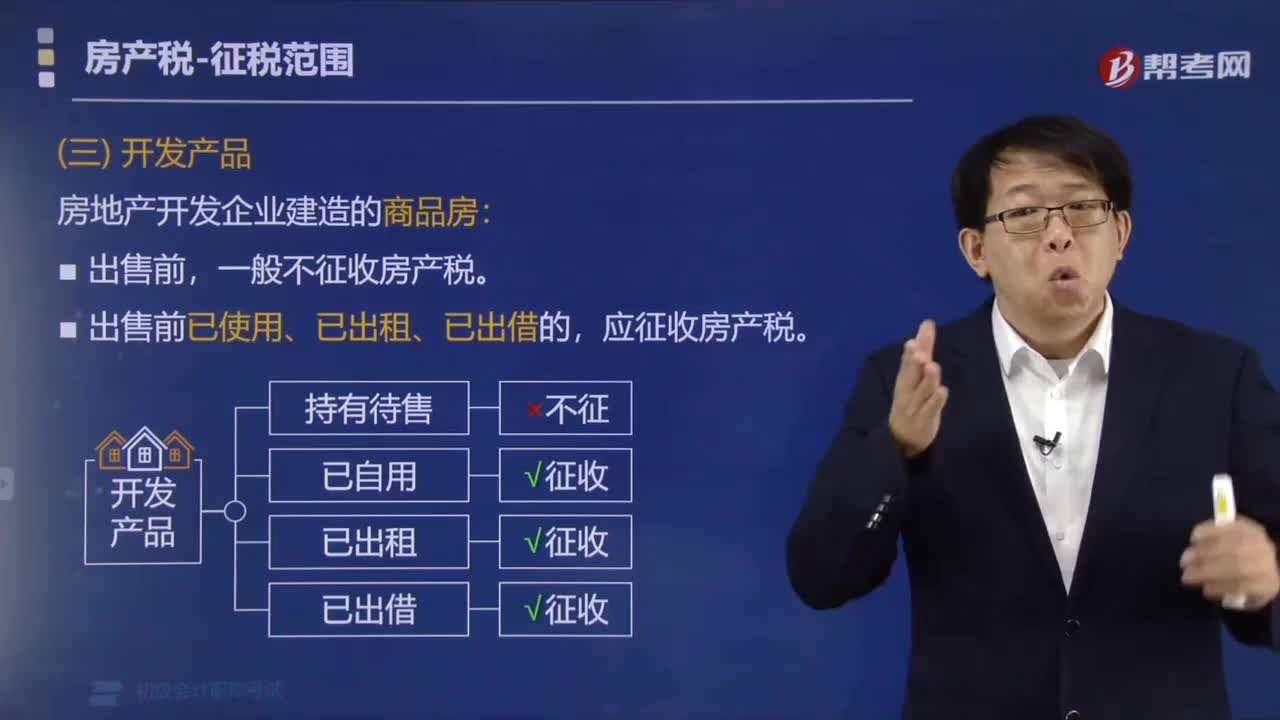

00:25房地产开发企业建造的商品房在出售前要缴纳房产税吗?:房地产开发企业建造的商品房在出售前要缴纳房产税吗?房地产开发企业开发的商品房在出售前,对房地产开发企业而言是一种产品,对房地产开发企业建造的商品房,但对售出前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。下面是我们对初级会计考试的知识点举出的例题,【例题·多选题】根据房产税法律制度的规定,应征收房产税,B. 甲公司自用为售楼中心的住宅楼,C. 甲公司对外出租的住宅楼。

00:39

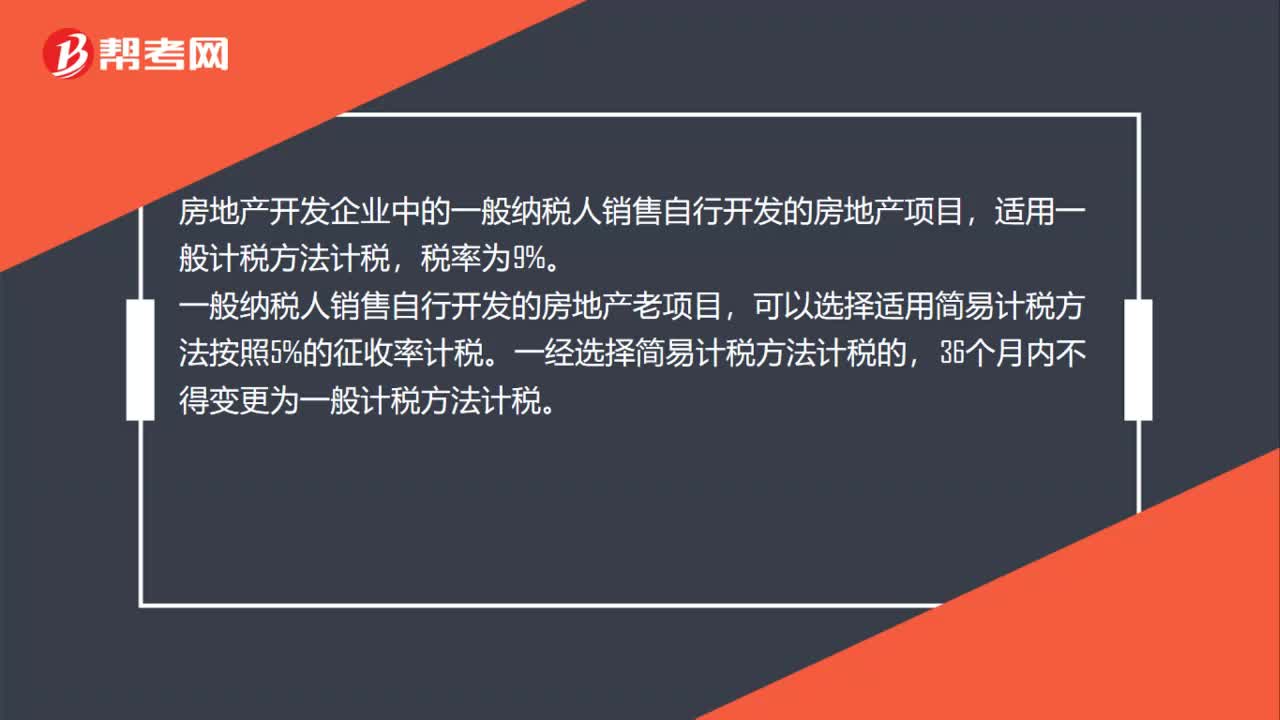

00:39房地产公司一般纳税人增值税税率是多少?:房地产公司一般纳税人增值税税率是多少?房地产开发企业中的一般纳税人销售自行开发的房地产项目,适用一般计税方法计税,税率为9%。一般纳税人销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。一经选择简易计税方法计税的,36个月内不得变更为一般计税方法计税。

00:21

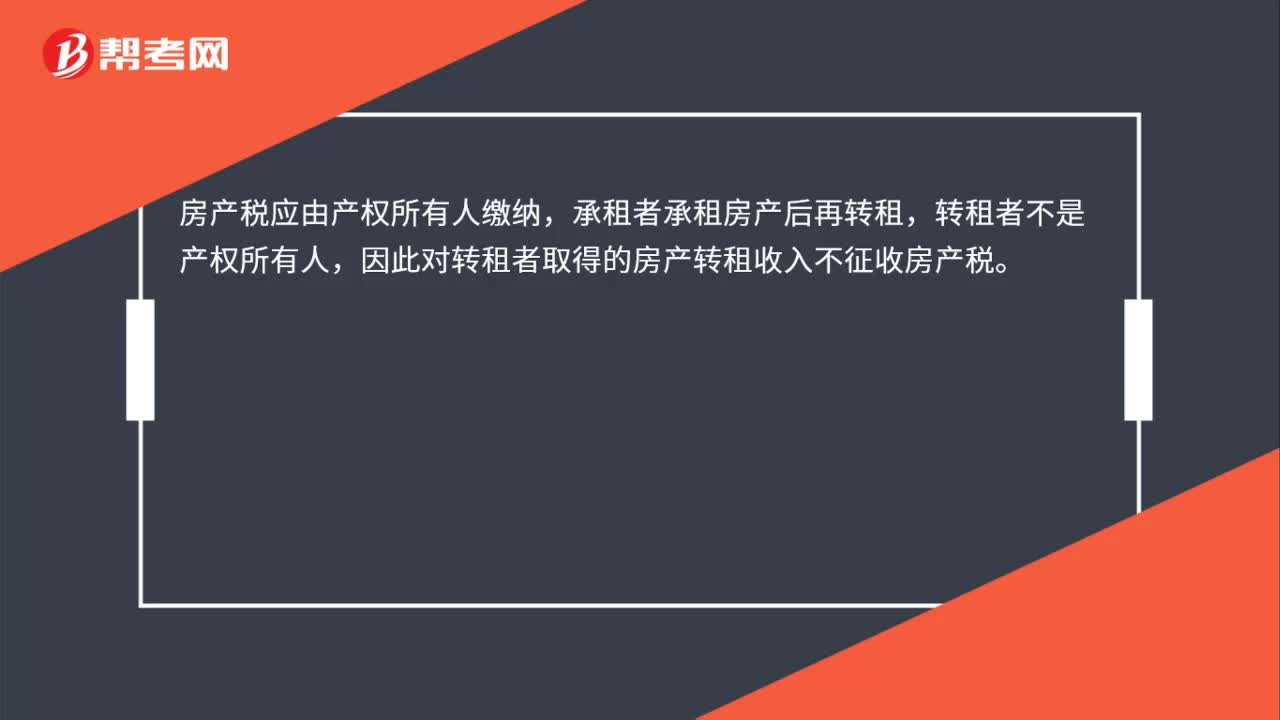

00:21转租房产的合同需要缴纳房产税吗?:转租房产的合同需要缴纳房产税吗?房产税应由产权所有人缴纳,承租者承租房产后再转租,转租者不是产权所有人,因此对转租者取得的房产转租收入不征收房产税。

00:24

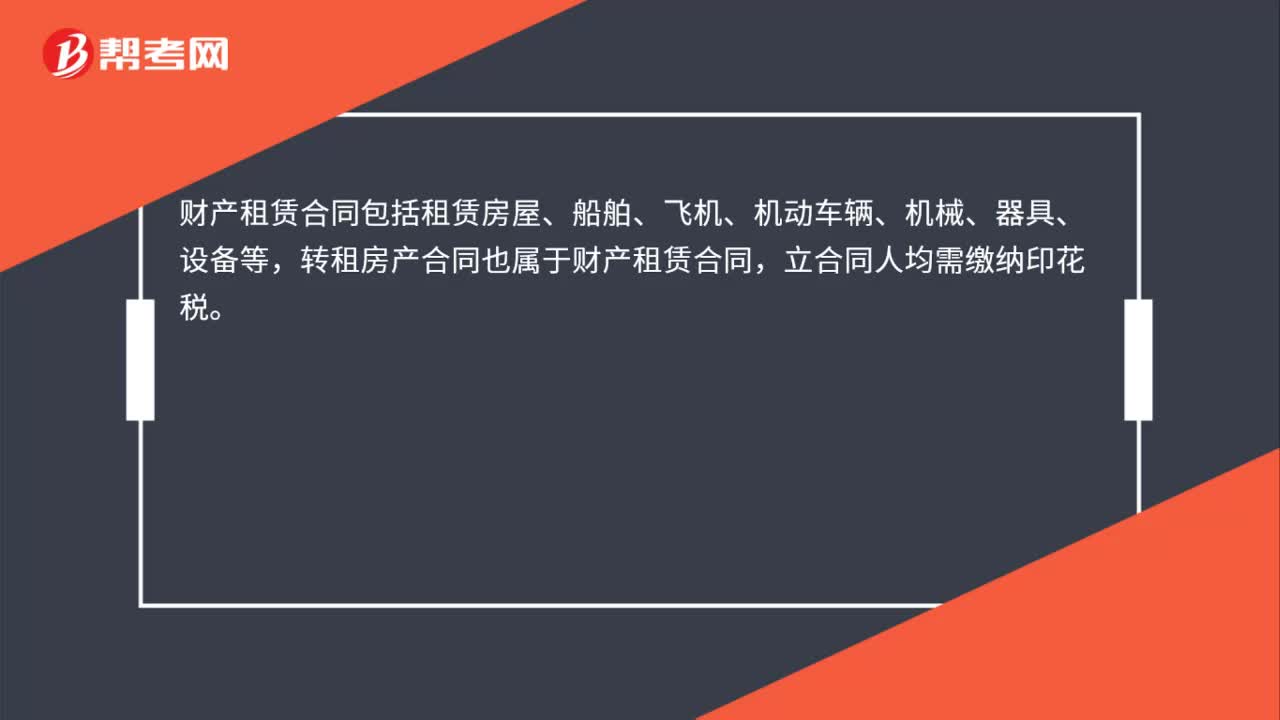

00:24签订转租房产合同是否需要缴纳印花税?:签订转租房产合同是否需要缴纳印花税?财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等,转租房产合同也属于财产租赁合同,立合同人均需缴纳印花税。

00:33

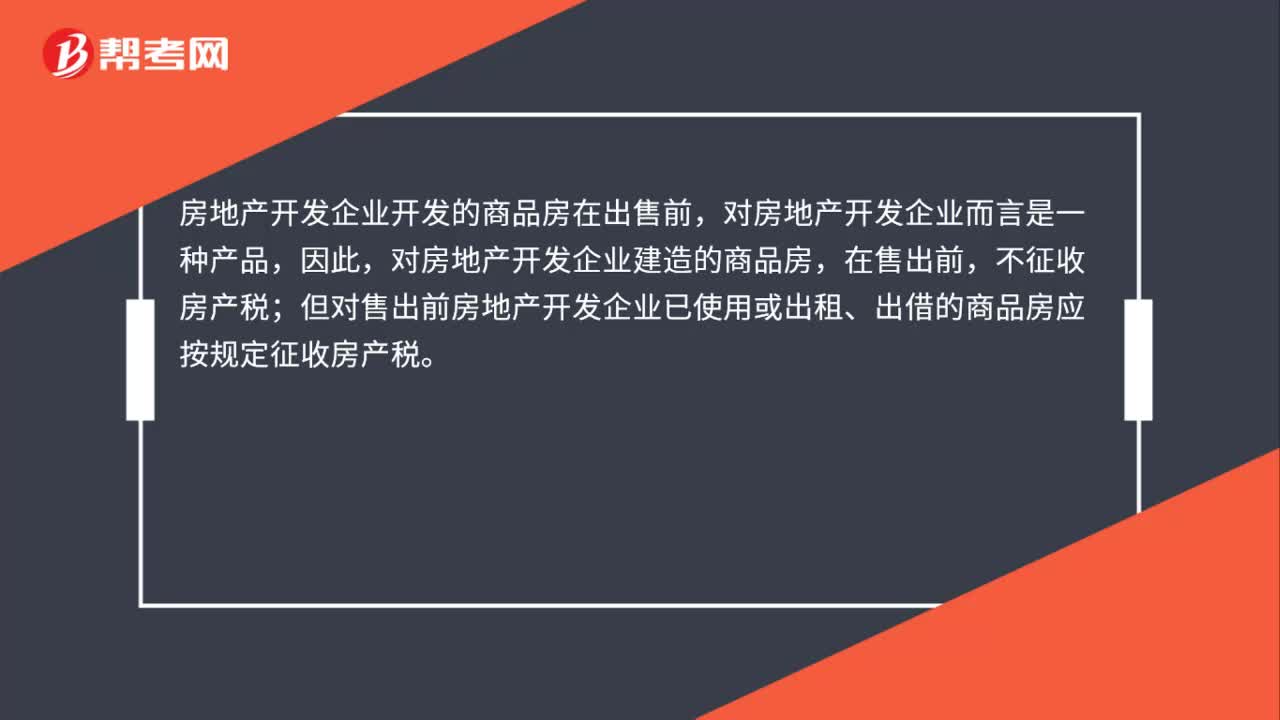

00:33房地产开发企业对售出前已使用的房产是否需要征收房产税?:房地产开发企业对售出前已使用的房产是否需要征收房产税?房地产开发企业开发的商品房在出售前,对房地产开发企业而言是一种产品,因此,对房地产开发企业建造的商品房,在售出前,不征收房产税;但对售出前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

05:08

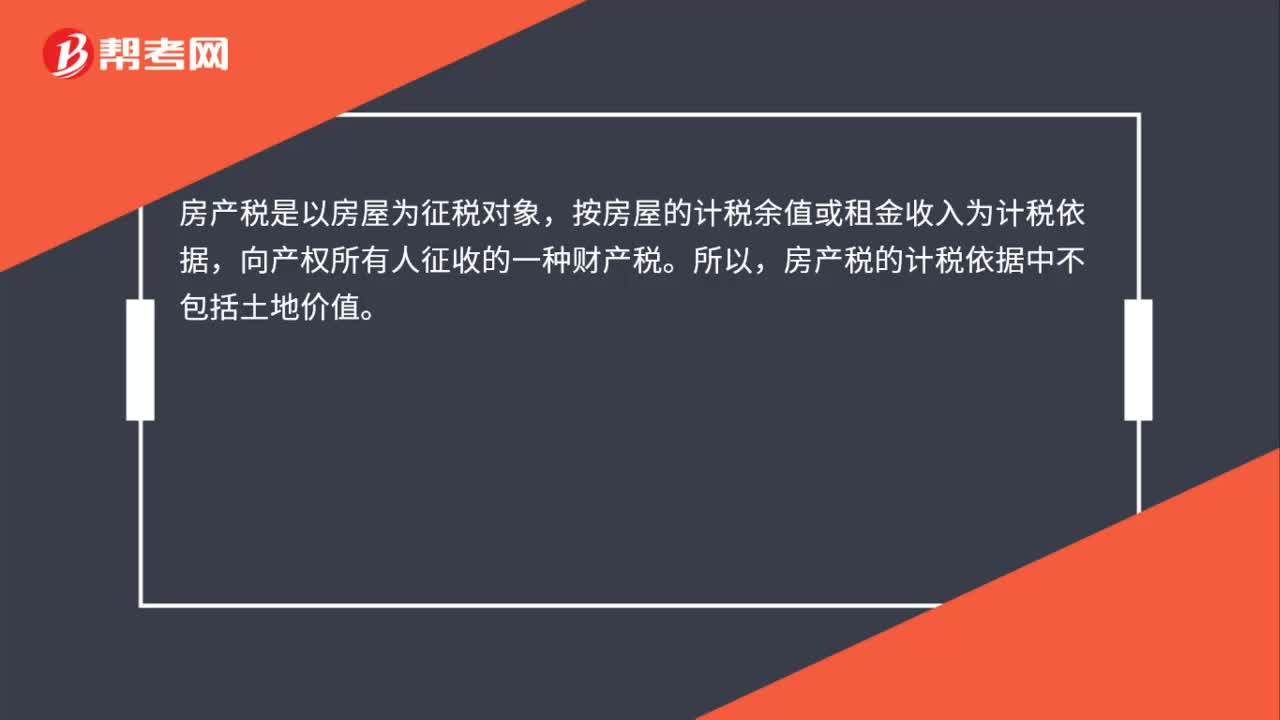

05:08房产税和城镇土地使用税的征收范围有哪些?:房产税和城镇土地使用税的征收范围有哪些?一、房产税征收范围:房产税的征收范围也称房产税得“二、房产税征收标准。房产税征收标准分为从价或从租两种情况:其计税依据为房产原值一次性减去10%-30%后的余值,按照房产余值计征的。应纳税额=房产原值×(1-10%或30%)×税率(1.2%):应纳税额=房产租金收入×税率(12%)。

00:42

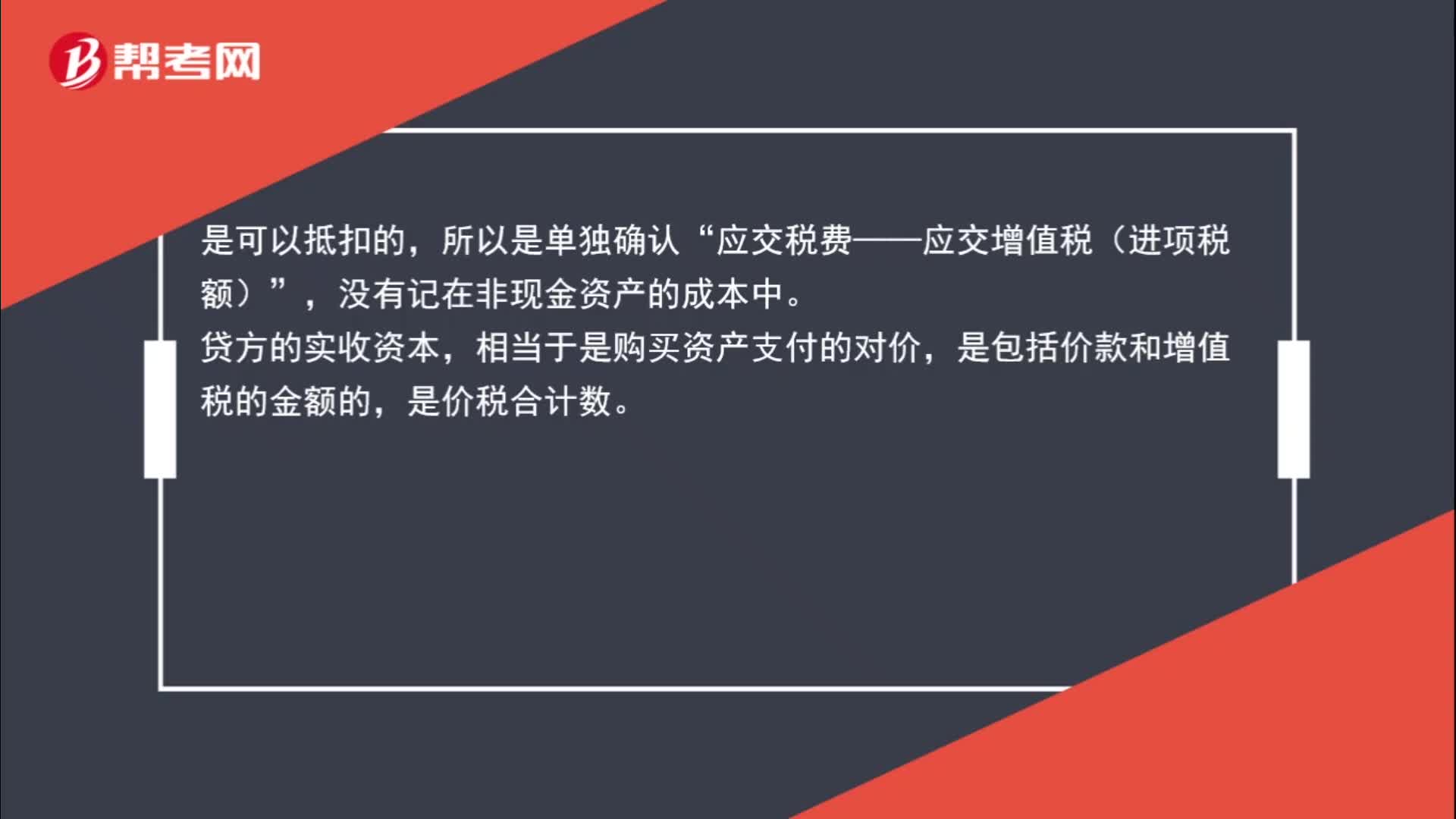

00:42接受非现金投资进项税额是否可以抵扣?:接受非现金投资进项税额是否可以抵扣?是可以抵扣的,所以是单独确认“应交税费——应交增值税(进项税额)”没有记在非现金资产的成本中,贷方的实收资本。相当于是购买资产支付的对价,是包括价款和增值税的金额的,是价税合计数。

01:10

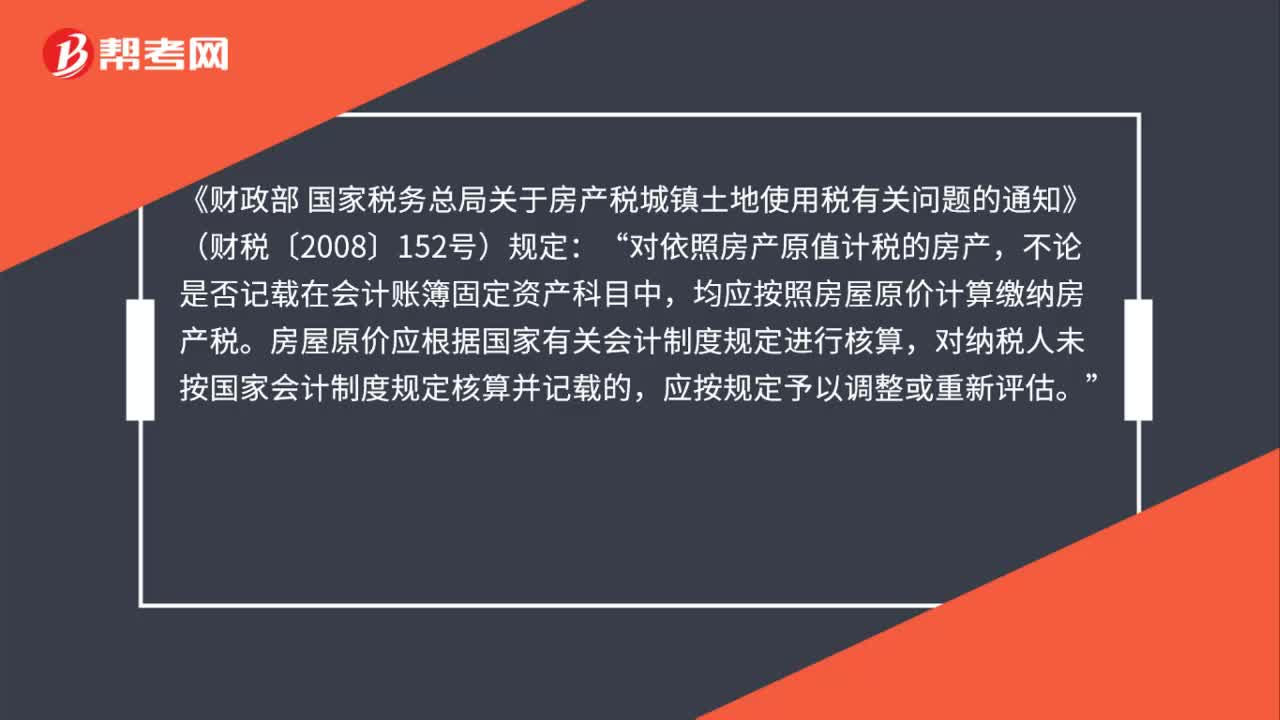

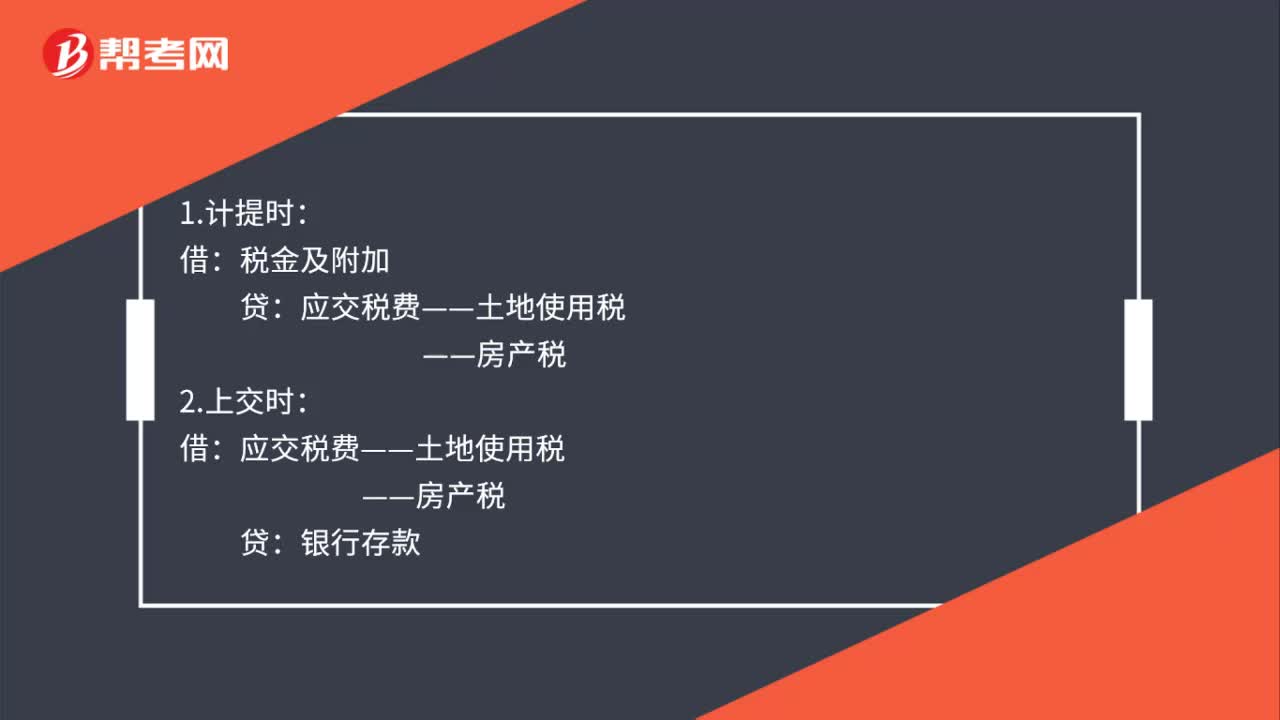

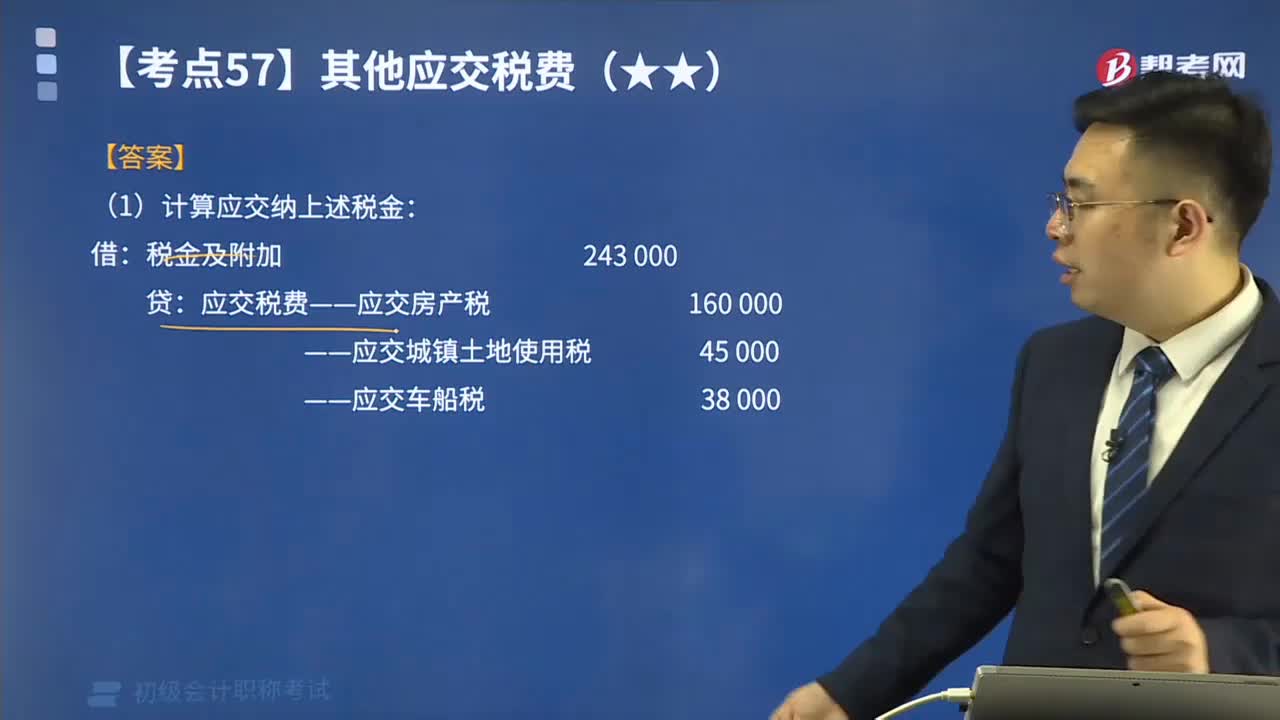

01:10如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?:如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?【提示1】房产税依照房产原值一次扣除10%-30%后的余额计算交纳。应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%。应纳税额=房产租金收入×4%。——应交城镇土地使用税。——应交车船税。【例题】某企业按税法规定本期应交纳房产税160 000元、车船税38 000元、城镇土地使用税45 000元:(1)计算应交纳上述税金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日