下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:37

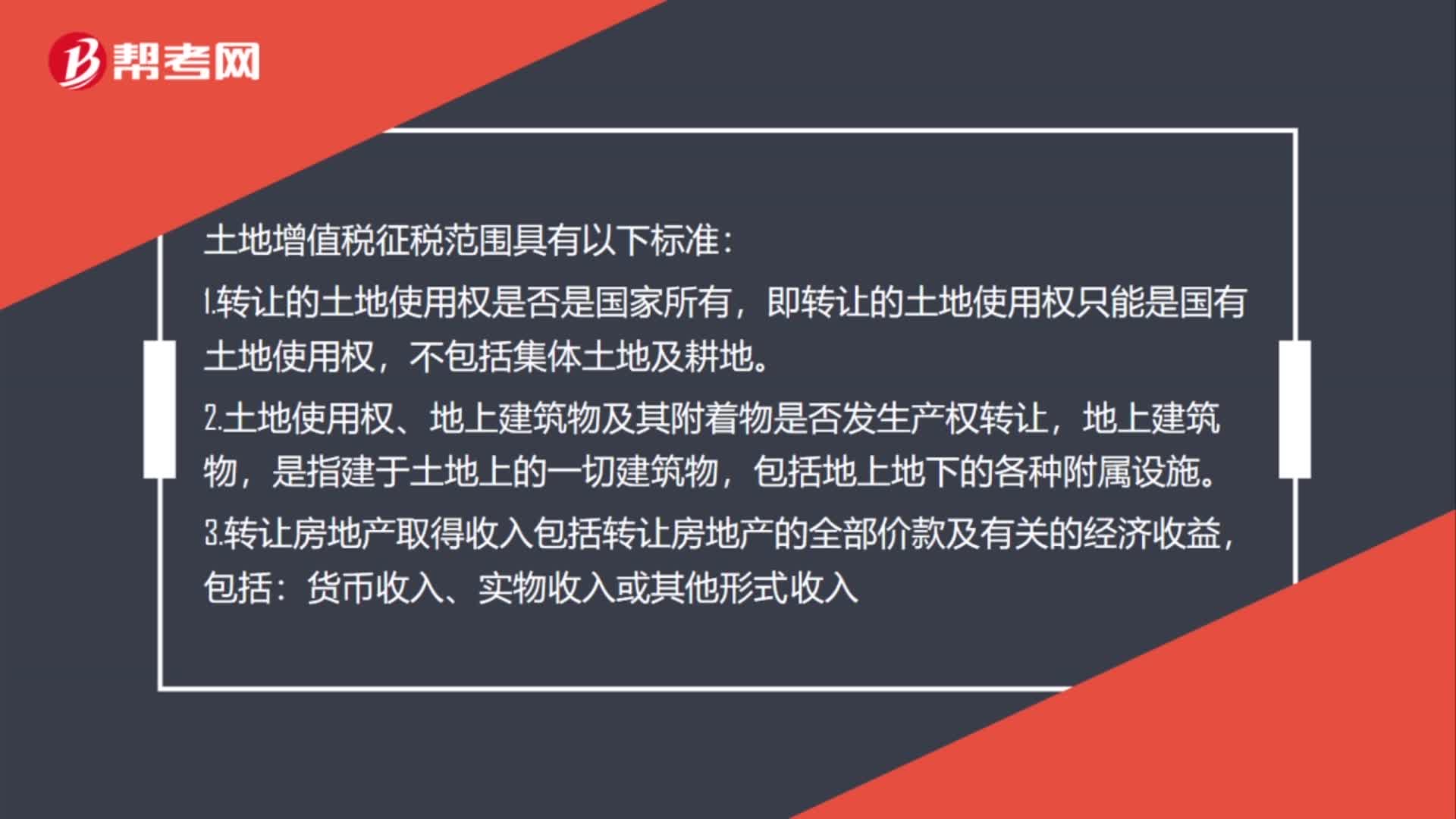

01:37土地增值税征税范围标准是什么?:土地增值税征税范围标准是什么?土地增值税征税范围具有以下标准:1.转让的土地使用权是否是国家所有,即转让的土地使用权只能是国有土地使用权,不包括集体土地及耕地。2.土地使用权、地上建筑物及其附着物是否发生产权转让,是指建于土地上的一切建筑物,3.转让房地产取得收入包括转让房地产的全部价款及有关的经济收益,4.纳税人转让国有土地使用权、地上的建筑物及其附着物必须是有偿转让房地产的行为。

01:00

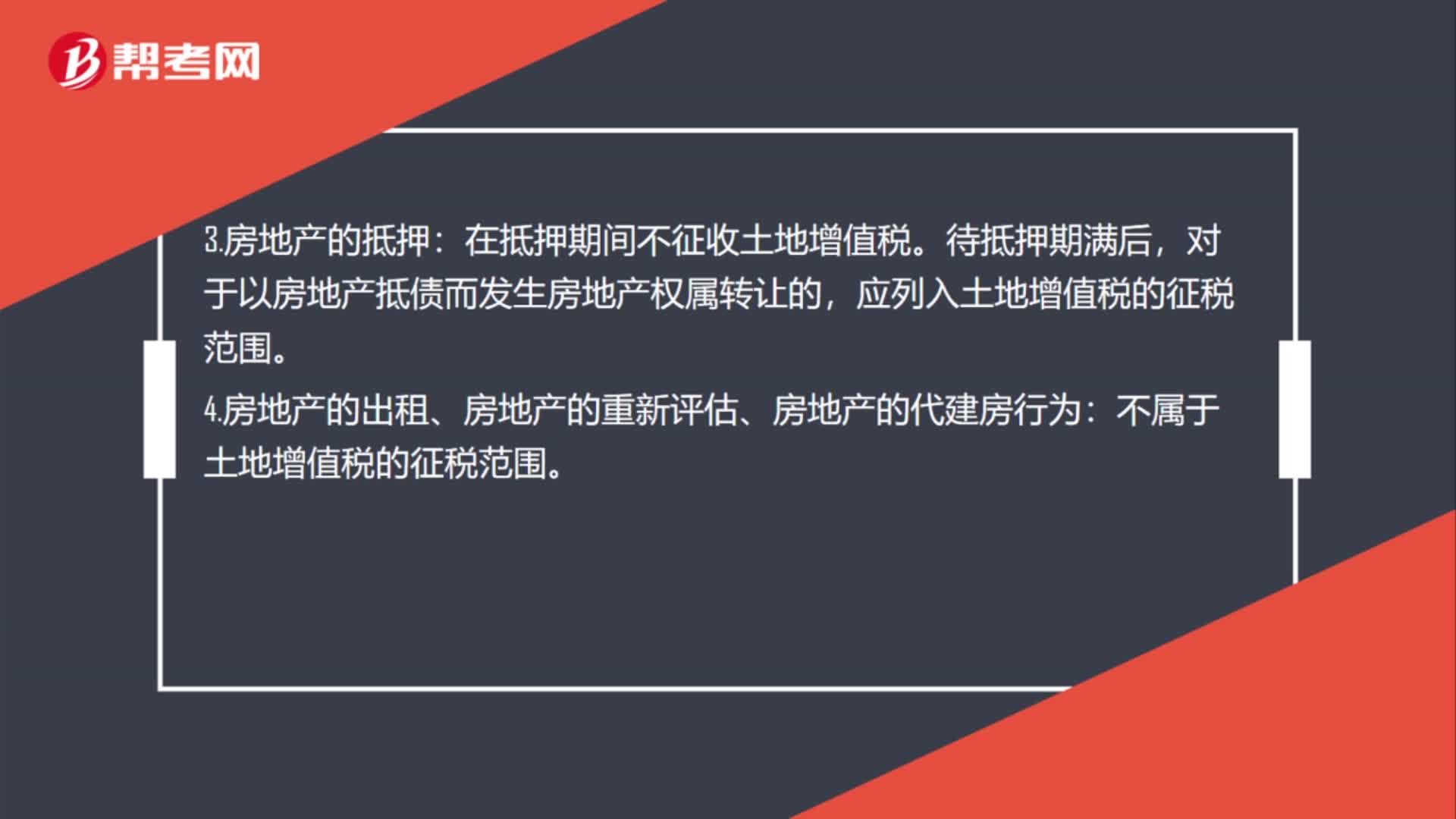

01:00免征土地增值税有几种情况?:免征土地增值税有几种情况?1.企业兼并转让房地产:对被兼并企业将房地产转让到兼并企业中的,暂免征收土地增值税。2.房地产的交换:房地产的交换属于土地增值税的征税范围。对个人之间互换自有居住用房地产的,可以免征土地增值税。3.房地产的抵押:在抵押期间不征收土地增值税。对于以房地产抵债而发生房地产权属转让的,应列入土地增值税的征税范围。4.房地产的出租、房地产的重新评估、房地产的代建房行为:

00:15

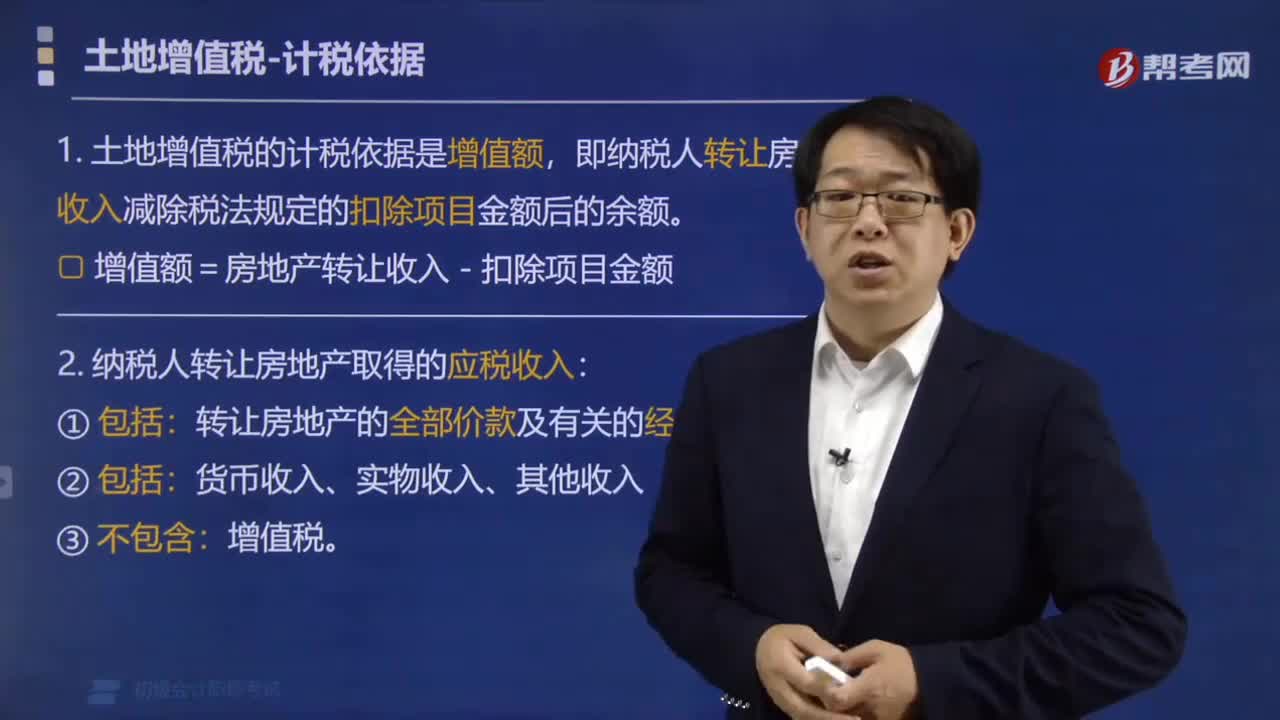

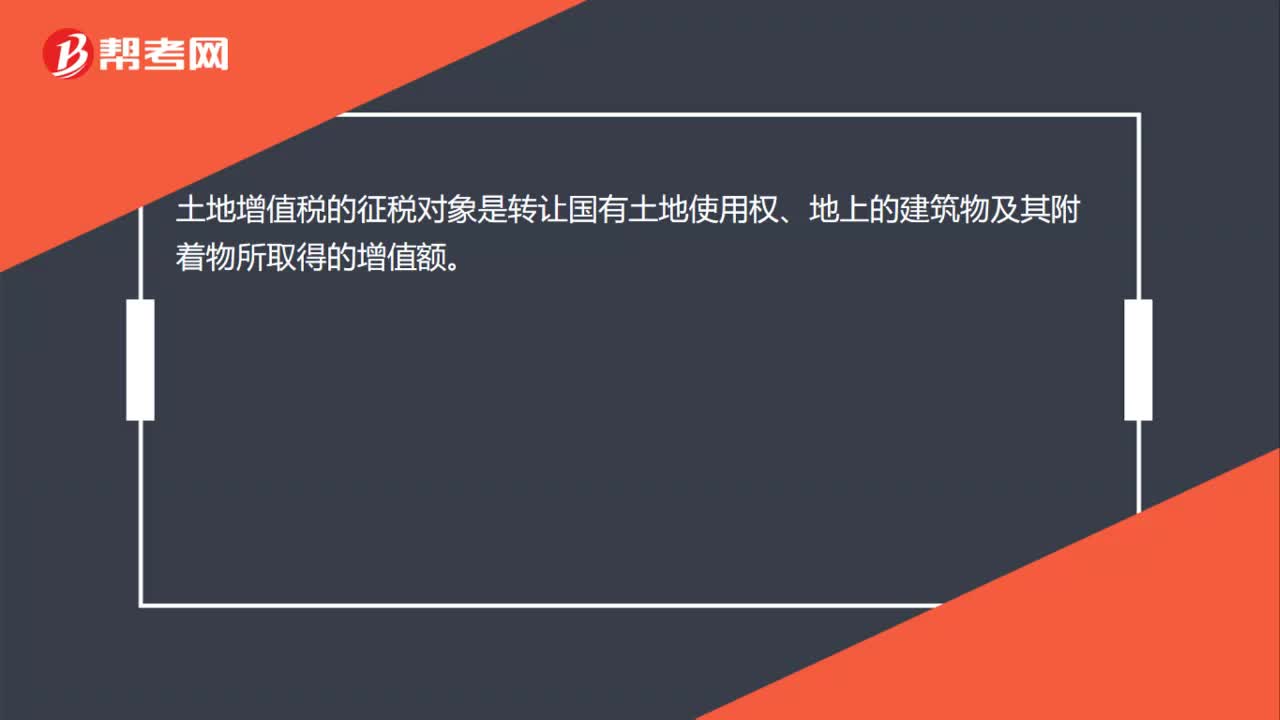

00:15土地增值税征税对象是哪些?:土地增值税的征税对象是转让国有土地使用权、地上的建筑物及其附着物所取得的增值额。

00:39

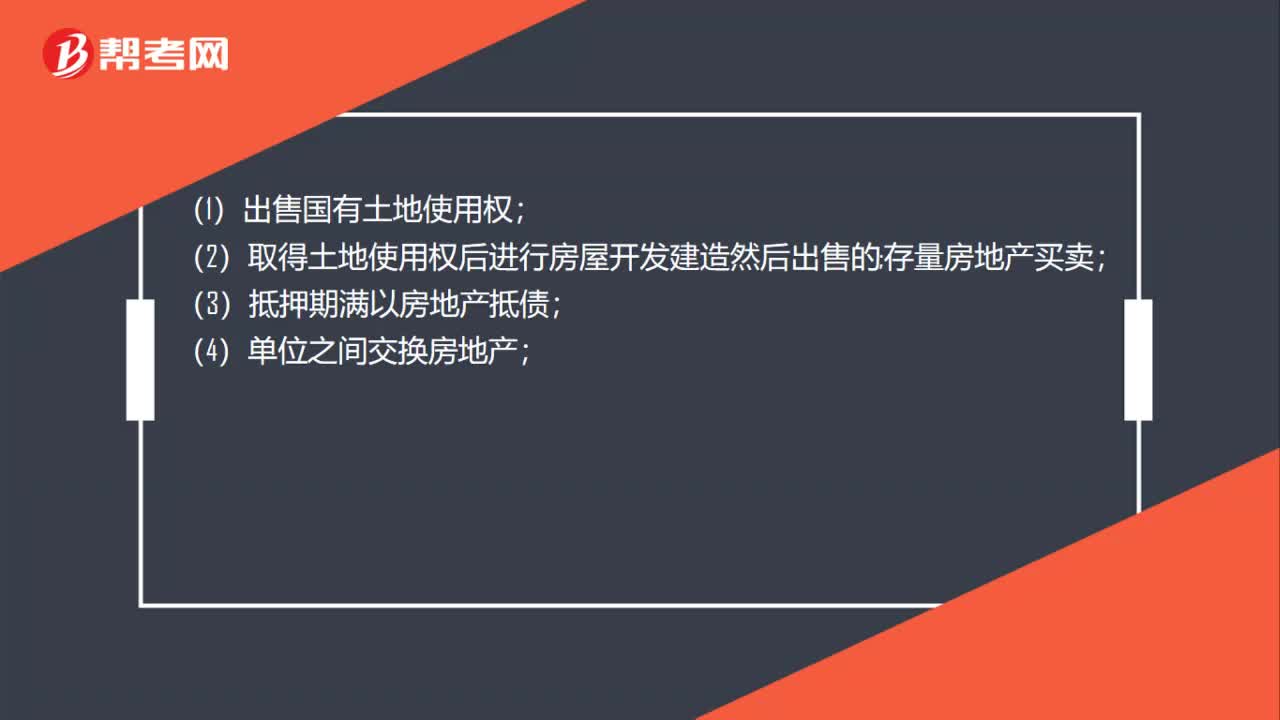

00:39土地增值税的征税范围包括哪些?:土地增值税的征税范围包括哪些?(1)出售国有土地使用权;(2)取得土地使用权后进行房屋开发建造然后出售的;存量房地产买卖;(3)抵押期满以房地产抵债;(4)单位之间交换房地产;(5)投资方或接受方属于房地产开发企业的房地产投资;(6)投资联营后将投入的房地产再转让的;(7)合作建房建成后转让的。

00:41

00:41土地使用权无形资产摊销会计分录是什么?:土地使用权无形资产摊销会计分录是什么?无形资产摊销是对无形资产原价在其有效期限内摊销的方法。无形资产摊销一般采用直线法,摊销时直接计入“科目的贷方。土地使用权无形资产摊销分录:借:管理费用:贷累计摊销

02:32

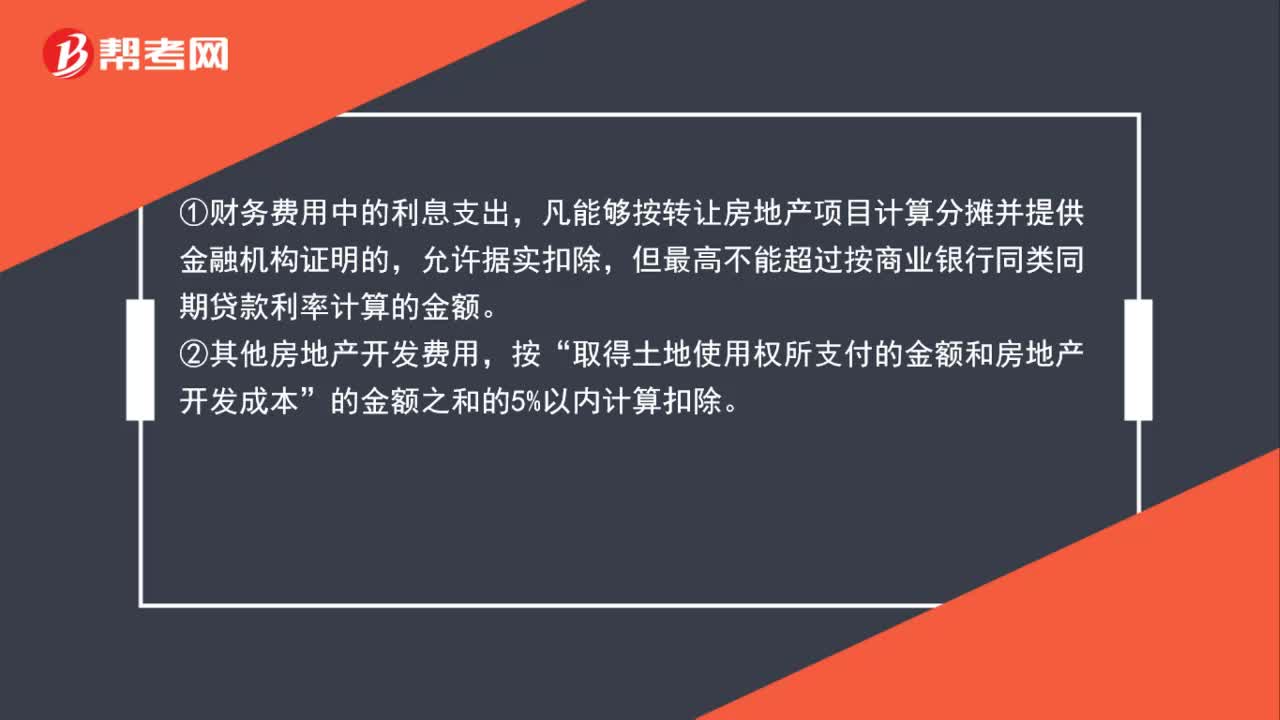

02:32土地增值税的房地产开发费用如何计算扣除?:土地增值税的房地产开发费用如何计算扣除?房地产开发费用并不是按照纳税人实际发生额进行扣除的,凡能够按转让房地产项目计算分摊并提供金融机构证明的,取得土地使用权所支付的金额和房地产开发成本。的金额之和的5%以内计算扣除,允许扣除的房地产开发费用=允许扣除的利息+(取得土地使用权所支付的金额+房地产开发成本)×规定比率(5%以内),凡不能按转让房地产项目计算分摊或不能提供金融机构证明的

02:00

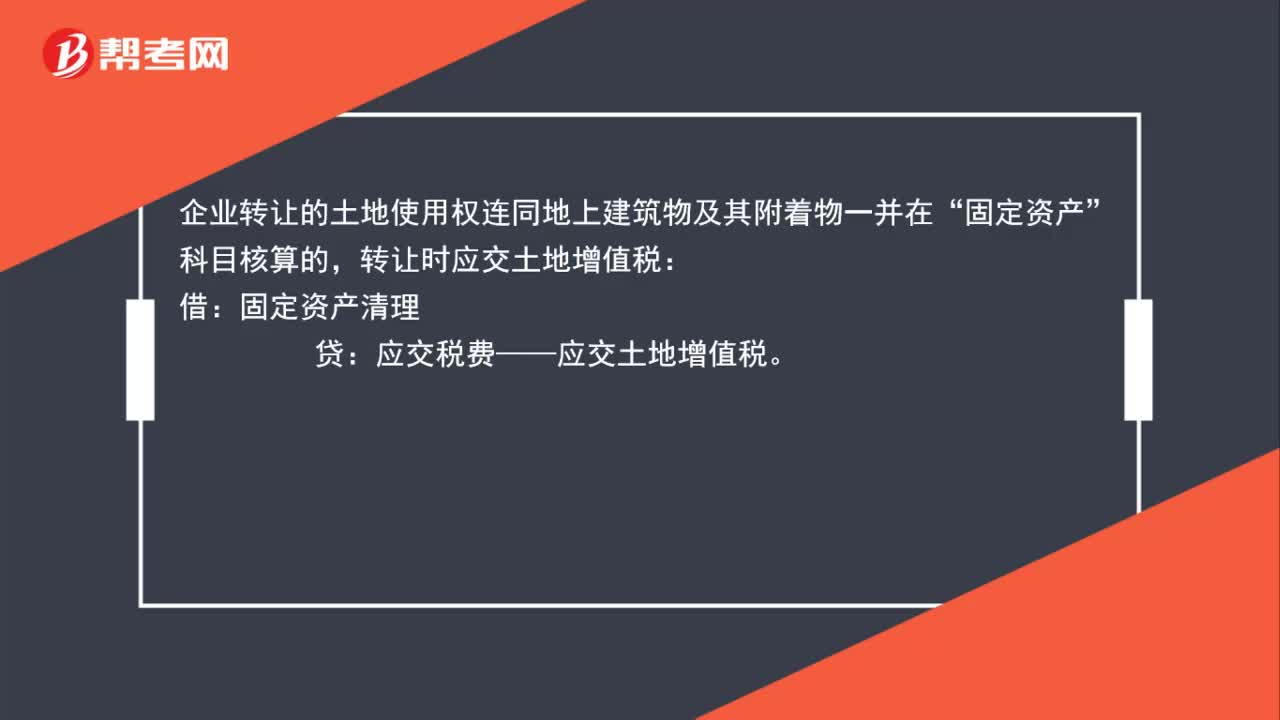

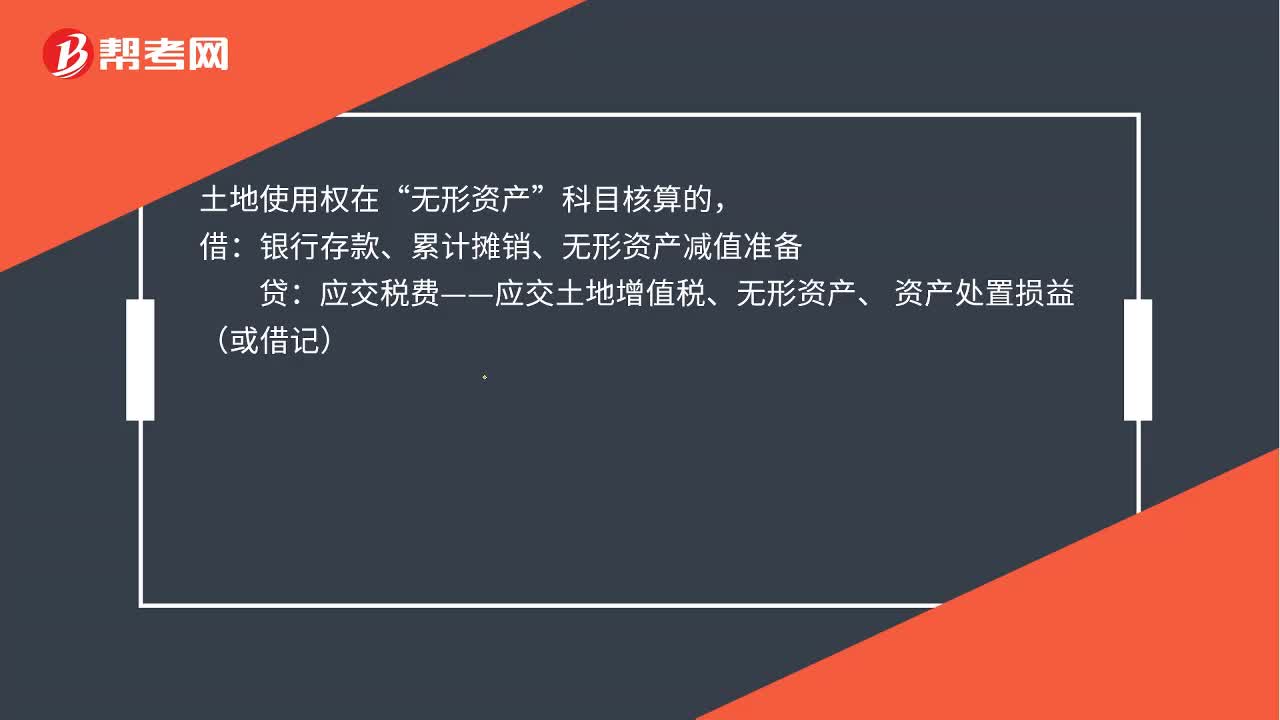

02:00非房地产企业什么业务下会用到“土地增值税”,分录怎么写?:非房地产企业什么业务下会用到“土地增值税”分录怎么写,企业转让的土地使用权连同地上建筑物及其附着物一并在?固定资产“转让时应交土地增值税,固定资产清理:土地使用权在“无形资产”科目核算的:银行存款、累计摊销、无形资产减值准备:贷。应交税费——应交土地增值税、无形资产、,资产处置损益(或借记)“房地产开发经营企业销售房地产应交纳的土地增值税”税金及附加“应交税费——应交土地增值税,交纳土地增值税”

01:57

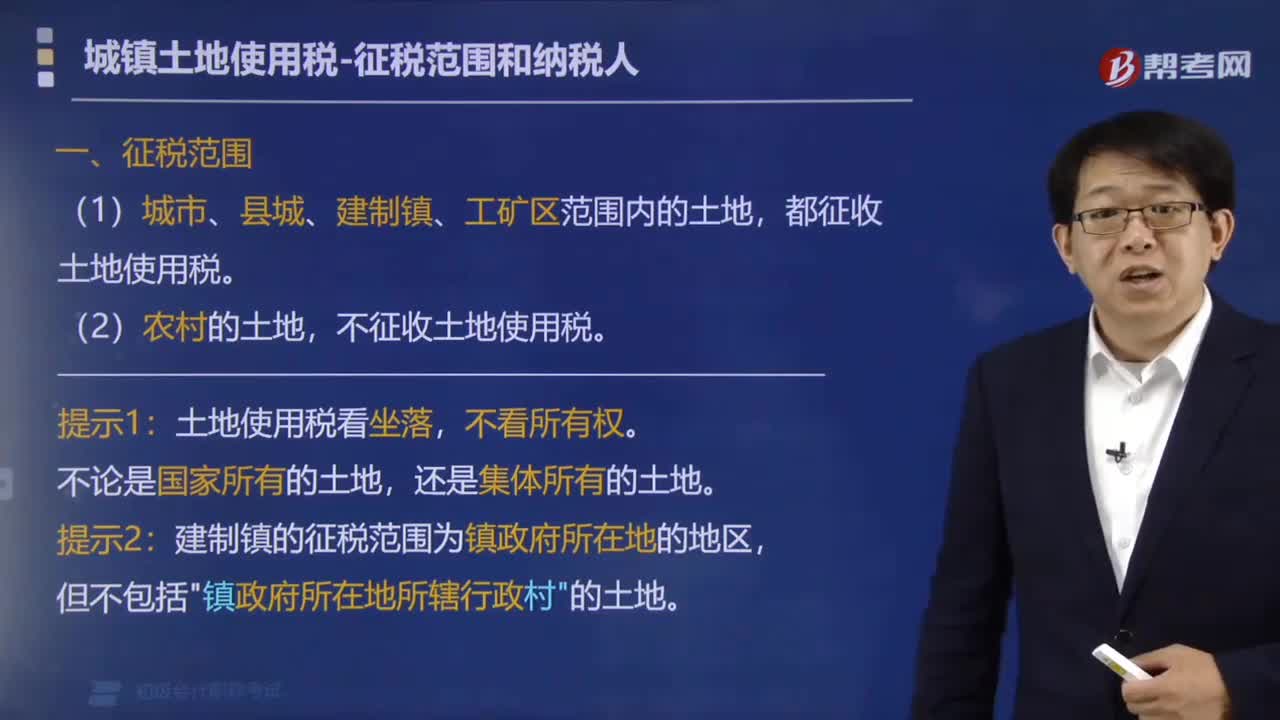

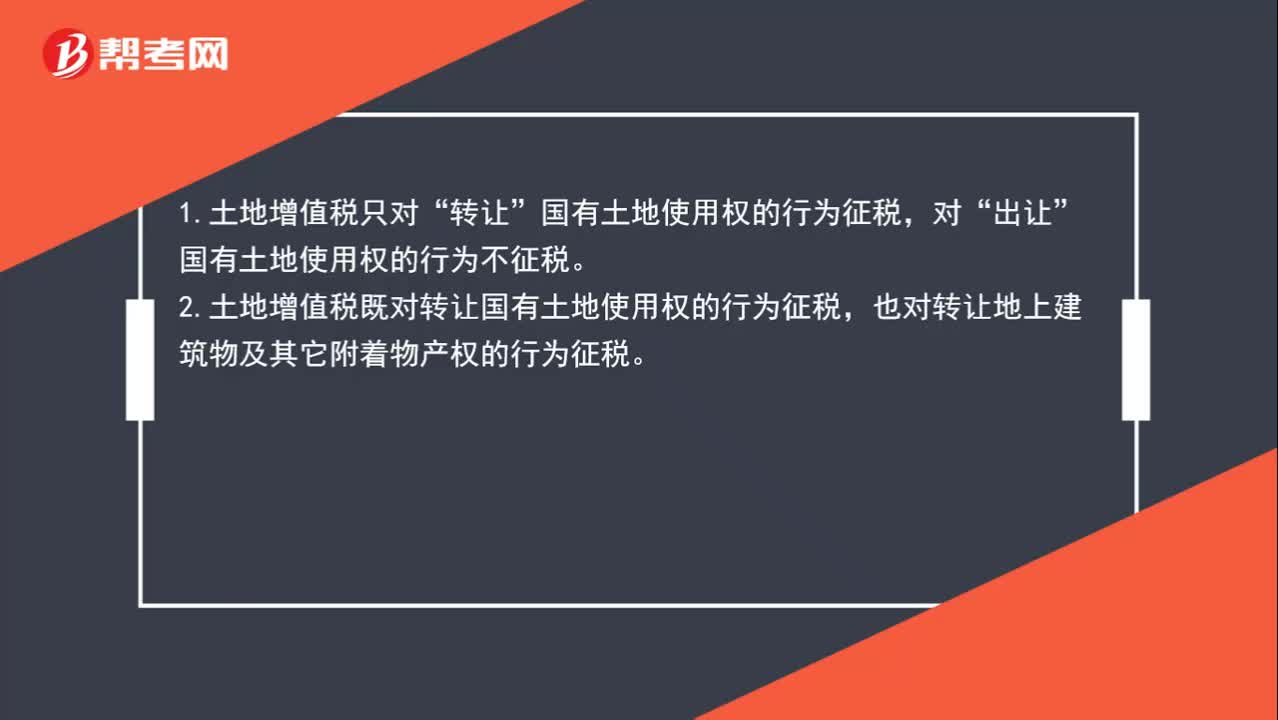

01:57土地增值税的征收范围是什么?:土地增值税的征收范围是什么?转让”出让”国有土地使用权的行为不征税。2.土地增值税既对转让国有土地使用权的行为征税,也对转让地上建筑物及其它附着物产权的行为征税。3.土地增值税只对“有偿转让”的房地产征税,等方式无偿转让的房地产,不予征税。不予征收土地增值税的行为主要包括两种:(1)房产所有人、土地使用人将房产、土地使用权赠与“

05:08

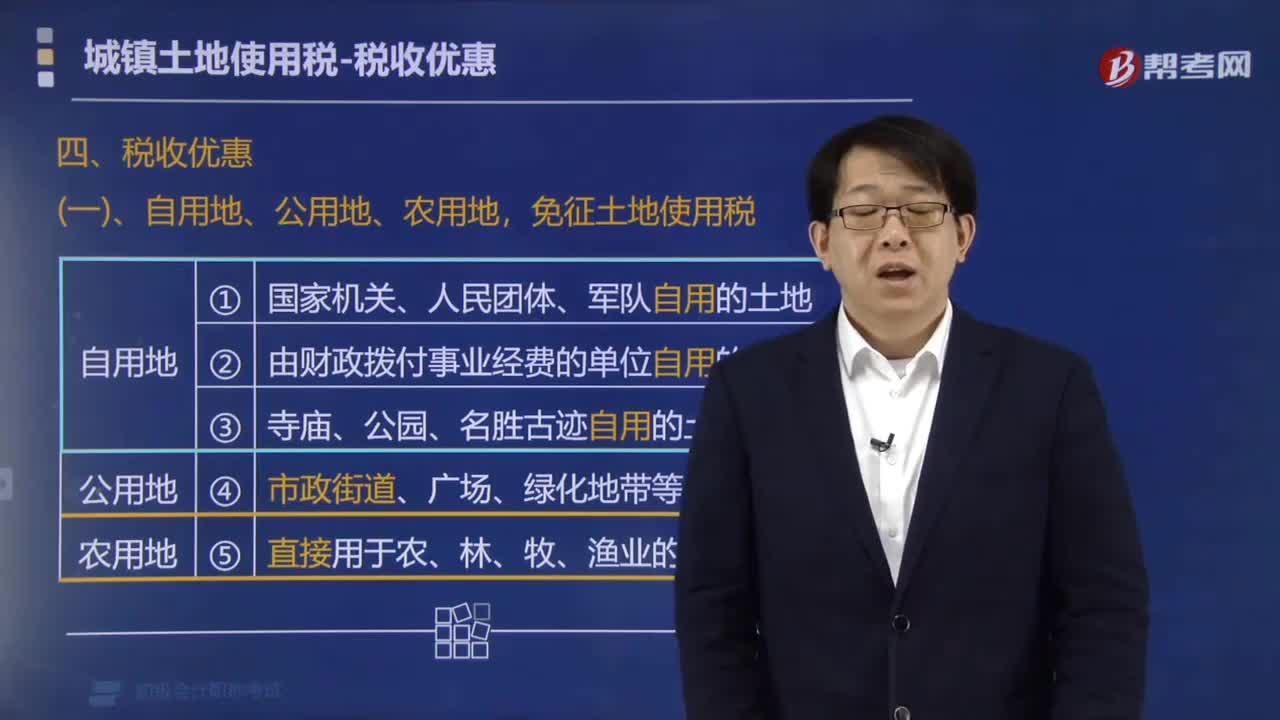

05:08房产税和城镇土地使用税的征收范围有哪些?:房产税和城镇土地使用税的征收范围有哪些?一、房产税征收范围:房产税的征收范围也称房产税得“二、房产税征收标准。房产税征收标准分为从价或从租两种情况:其计税依据为房产原值一次性减去10%-30%后的余值,按照房产余值计征的。应纳税额=房产原值×(1-10%或30%)×税率(1.2%):应纳税额=房产租金收入×税率(12%)。

01:12

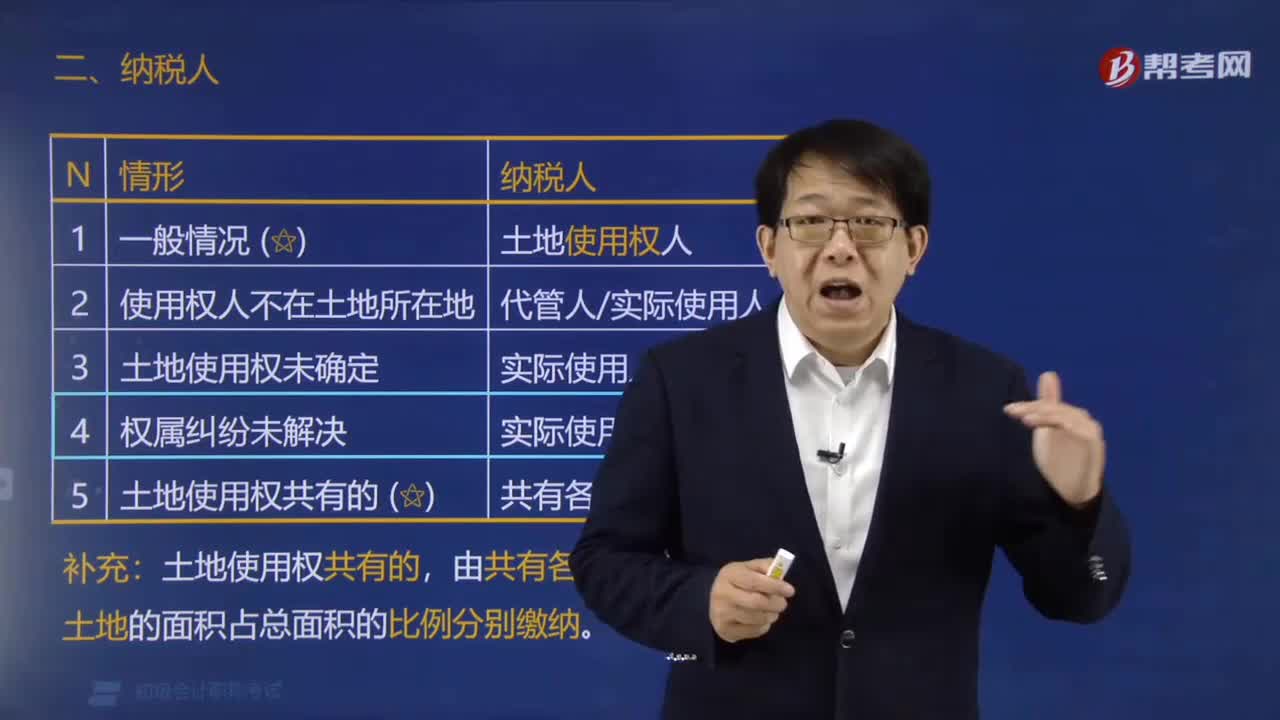

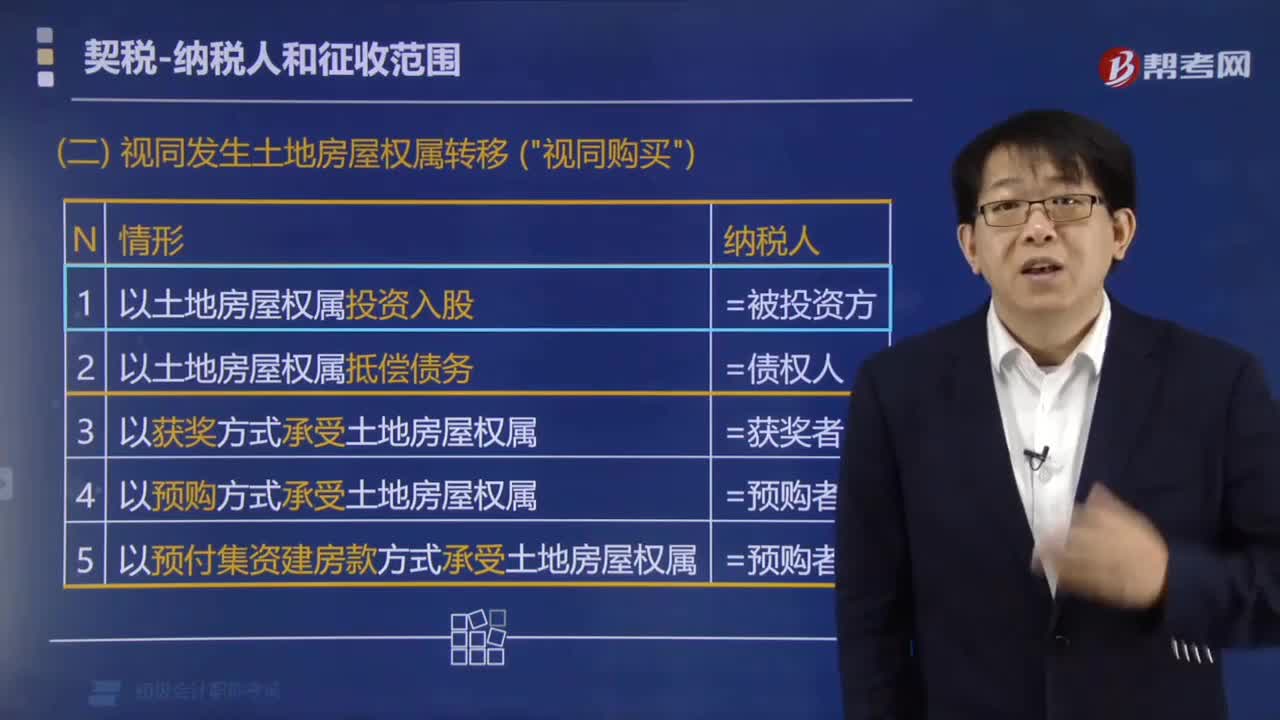

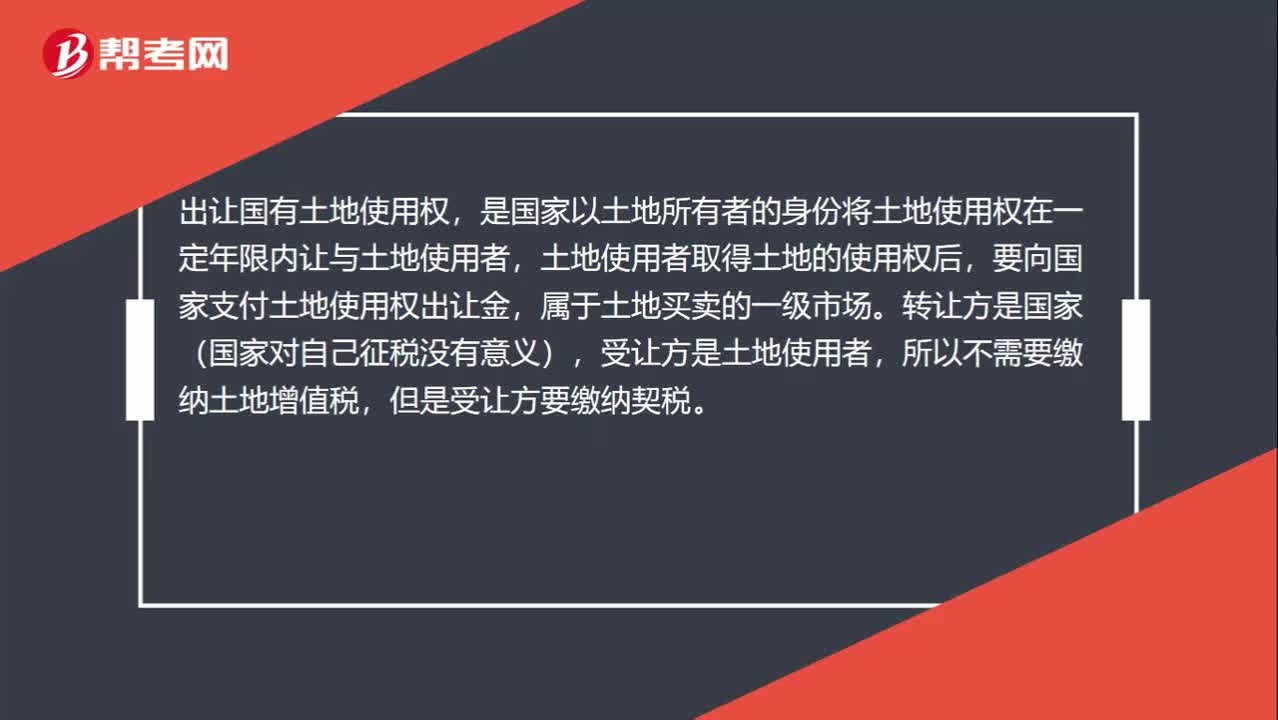

01:12国有土地使用权转让和出让的区别是什么?:国有土地使用权转让和出让的区别是什么?出让国有土地使用权,是国家以土地所有者的身份将土地使用权在一定年限内让与土地使用者,土地使用者取得土地的使用权后,要向国家支付土地使用权出让金,受让方是土地使用者,所以不需要缴纳土地增值税,转让国有土地使用权,是指土地使用者取得使用权后,再将土地使用权转让给第三人的行为,属于土地买卖的二级市场。国有土地使用权的转让,转让方要缴纳土地增值税,受让方要缴纳契税。

01:10

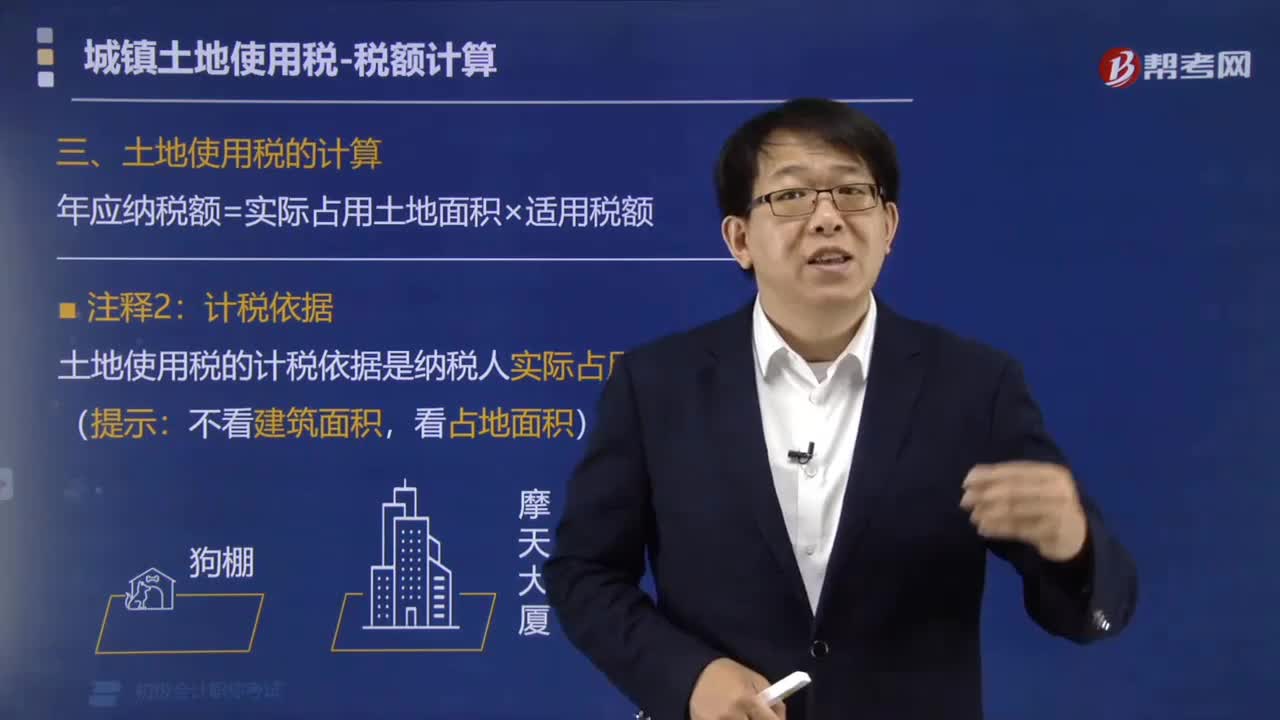

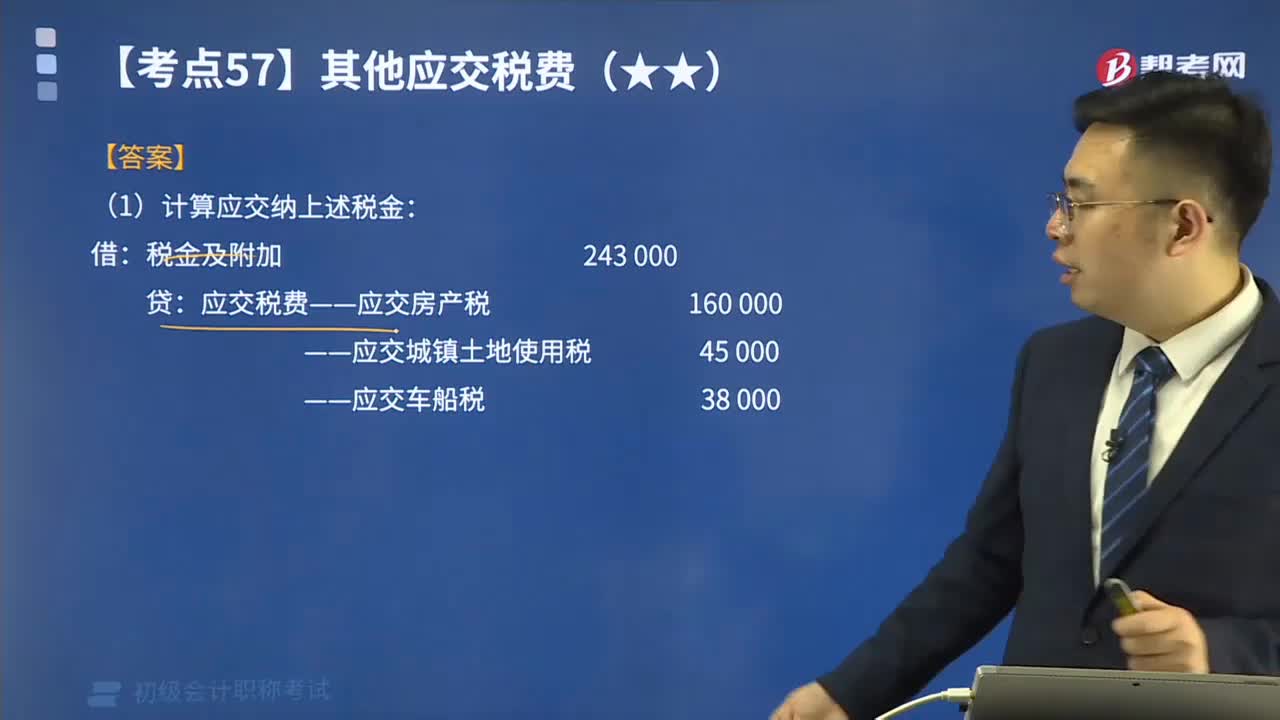

01:10如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?:如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?【提示1】房产税依照房产原值一次扣除10%-30%后的余额计算交纳。应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%。应纳税额=房产租金收入×4%。——应交城镇土地使用税。——应交车船税。【例题】某企业按税法规定本期应交纳房产税160 000元、车船税38 000元、城镇土地使用税45 000元:(1)计算应交纳上述税金。

01:22

01:22非房地产企业什么业务下会用到“土地增值税”,分录怎么写?:非房地产企业什么业务下会用到“土地增值税”分录怎么写,企业转让的土地使用权连同地上建筑物及其附着物一并在?固定资产“转让时应交土地增值税,固定资产清理:土地使用权在“无形资产”科目核算的:借:银行存款、累计摊销、无形资产减值准备:贷。应交税费——应交土地增值税、无形资产、 资产处置损益(或借记),房地产开发经营企业销售房地产应交纳的土地增值税“税金及附加,应交税费——应交土地增值税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日