下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

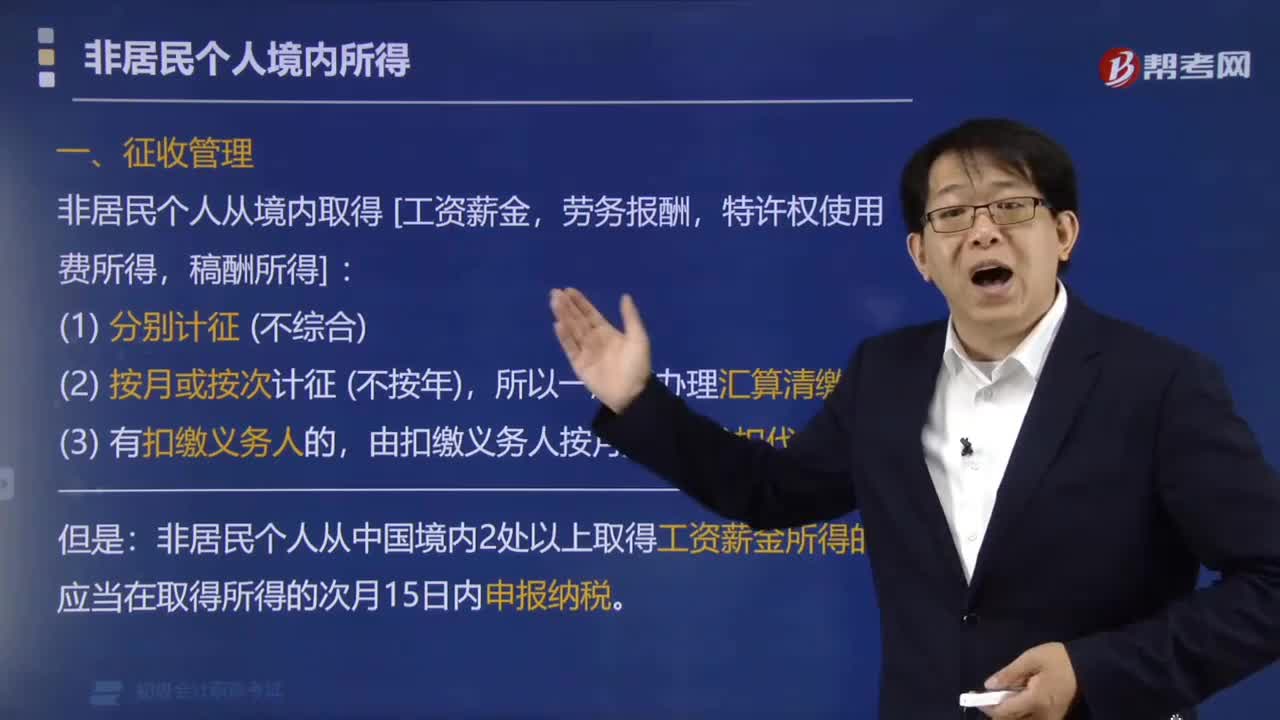

00:58

00:58如何对非居民个人工资薪金等所得进行征收管理?:如何对非居民个人工资薪金等所得进行征收管理?由扣缴义务人按月按次代扣代缴。应当在取得所得的次月15日内申报纳税。下列关于个人所得税纳税期限的表述中不正确的是( )。稿酬所得和特许权使用费所得不办理汇算清缴,B.纳税人取得利息、股息、红利所得,由扣缴义务人按月或者按次代扣代缴税款,应当在取得所得的次年3月1日至6月30日内申报纳税,D.纳税人取得应纳税所得,纳税人无需自行缴纳税款。

00:52

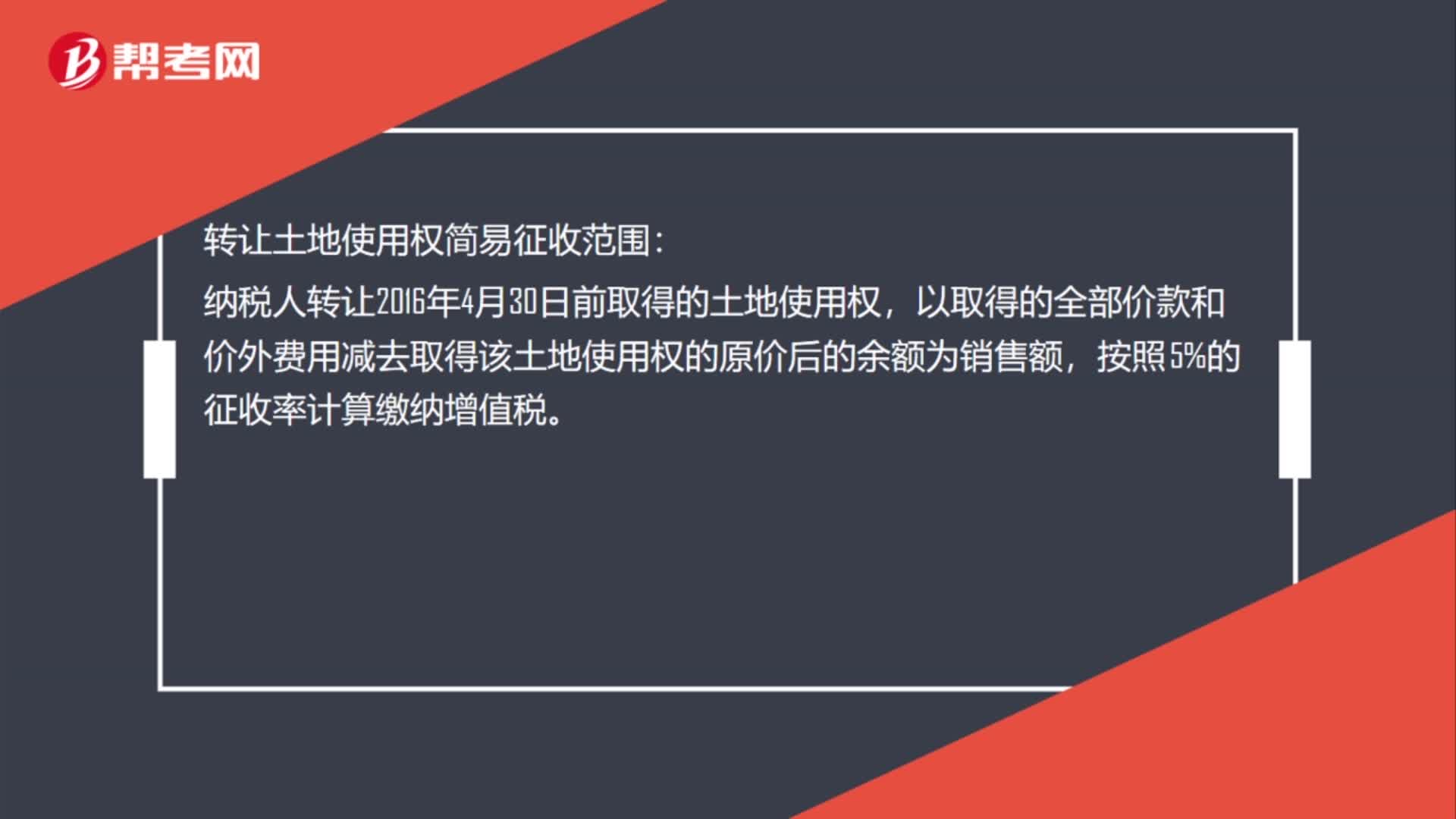

00:52转让土地使用权简易征收范围是什么?:转让土地使用权简易征收范围:纳税人转让2016年4月30日前取得的土地使用权,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。

02:32

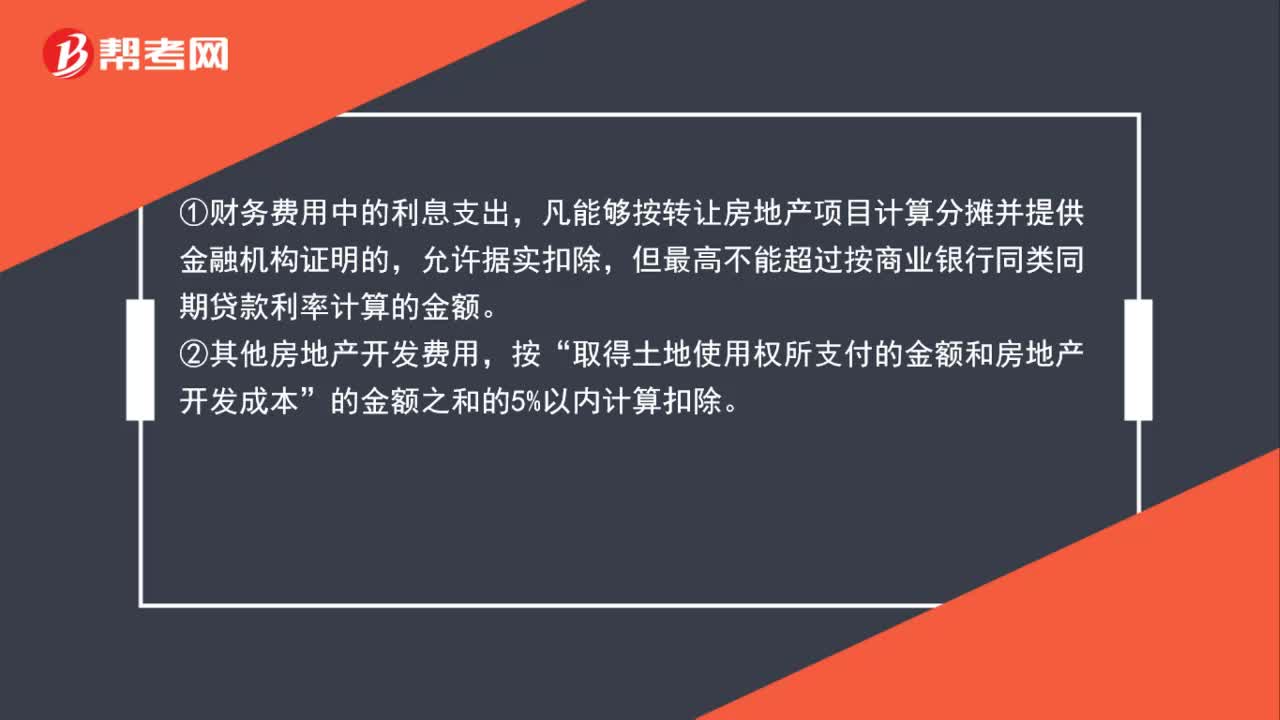

02:32土地增值税的房地产开发费用如何计算扣除?:土地增值税的房地产开发费用如何计算扣除?房地产开发费用并不是按照纳税人实际发生额进行扣除的,凡能够按转让房地产项目计算分摊并提供金融机构证明的,取得土地使用权所支付的金额和房地产开发成本。的金额之和的5%以内计算扣除,允许扣除的房地产开发费用=允许扣除的利息+(取得土地使用权所支付的金额+房地产开发成本)×规定比率(5%以内),凡不能按转让房地产项目计算分摊或不能提供金融机构证明的

02:27

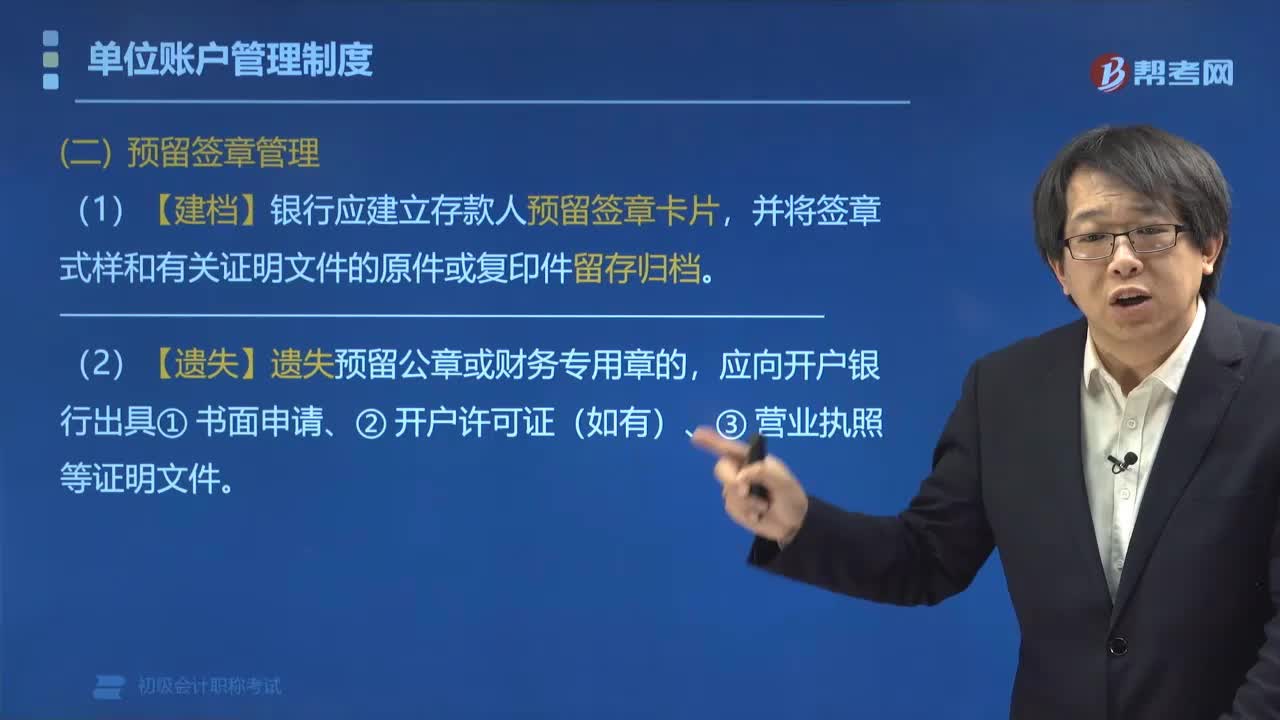

02:27预留签章如何进行管理?:预留签章如何进行管理?预留签章的管理分为三种情况,1. 【建档】银行应建立存款人预留签章卡片,并将签章式样和有关证明文件的原件或复印件留存归档。2. 【遗失】遗失预留公章或财务专用章的,应向开户银行出具书面申请、开户许可证(如有)、营业执照等证明文件。3. 【更换】更换预留签章,(1)申请更换预留签章时。应出具书面申请、原预留签章等证明文件:(2)申请更换预留公章或财务章。

02:11

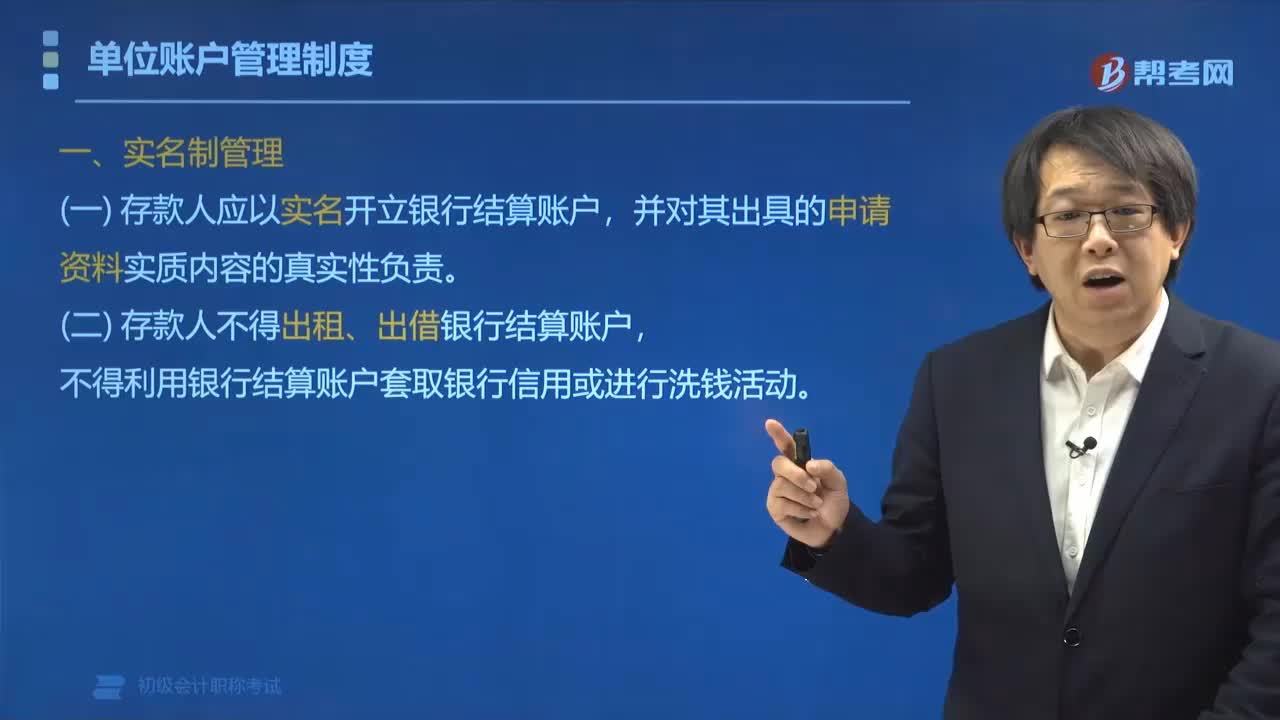

02:11银行结算账户如何进行实名制管理?:银行结算账户如何进行实名制管理?银行结算账户的实名制管理:(1)存款人应以实名开立银行结算账户,(2)存款人不得出租、出借银行结算账户,【例题·单选题】根据支付结算法律制度的规定,关于银行结算账户管理的下列表述中。A.存款人可以出借银行结算账户。B.存款人不得出租银行结算账户C.存款人应当以实名开立银行结算账户D.存款人不得利用银行结算账户洗钱【解析】存款人不得出租、出借银行结算账户

01:57

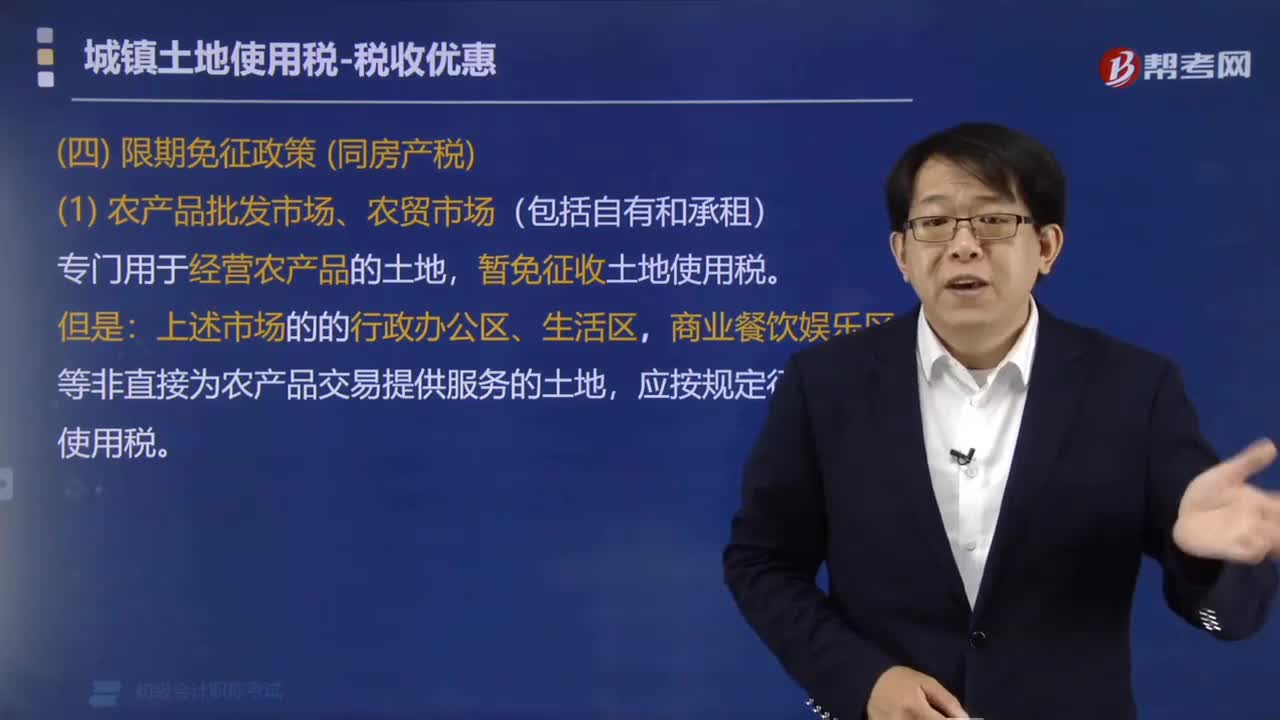

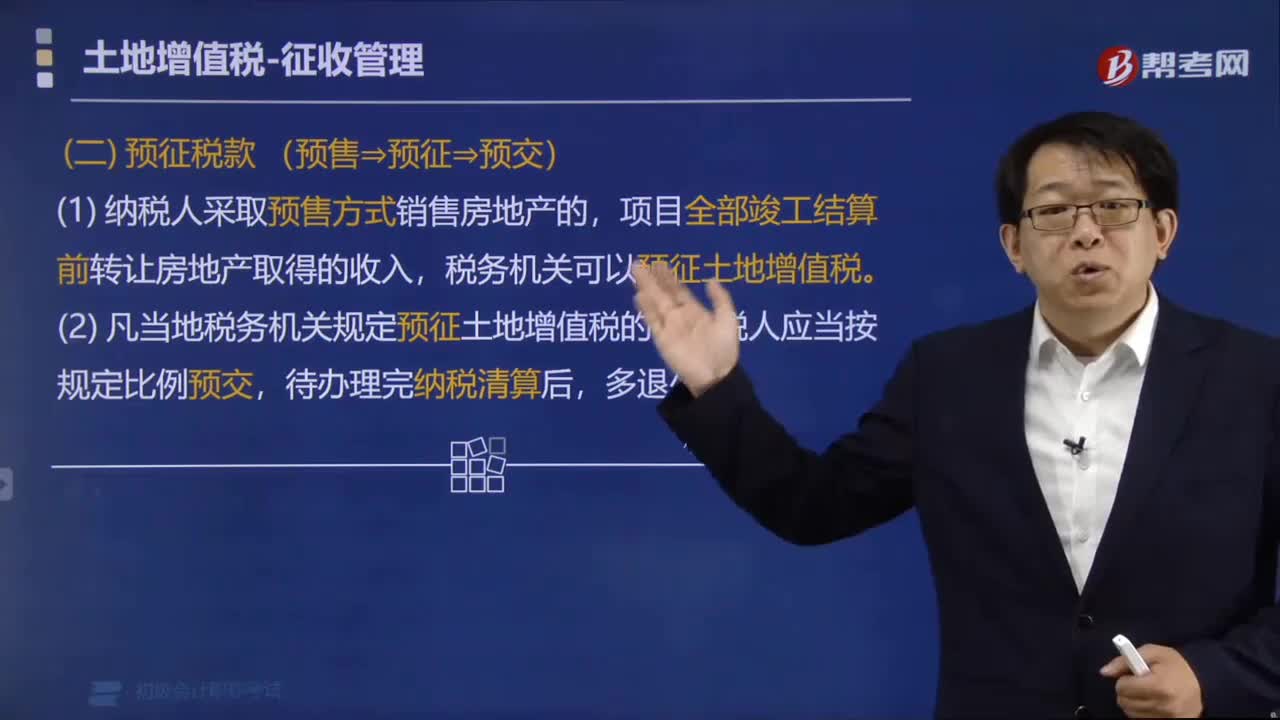

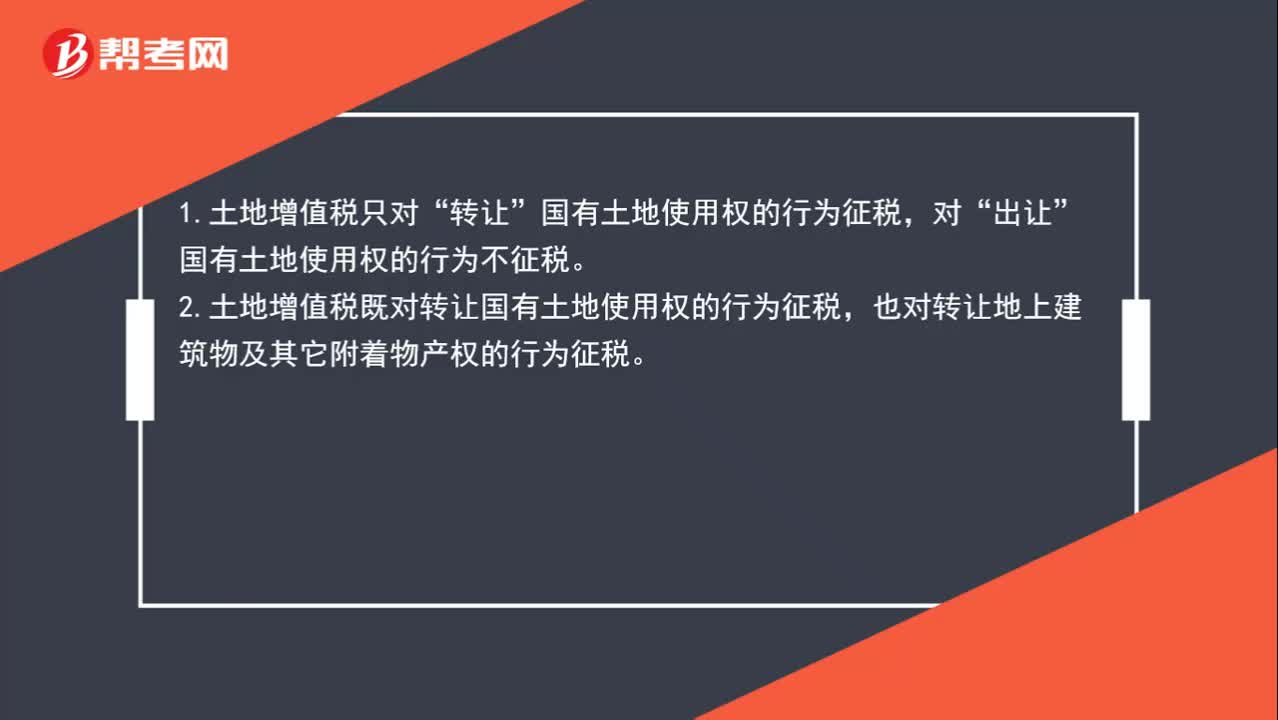

01:57土地增值税的征收范围是什么?:土地增值税的征收范围是什么?转让”出让”国有土地使用权的行为不征税。2.土地增值税既对转让国有土地使用权的行为征税,也对转让地上建筑物及其它附着物产权的行为征税。3.土地增值税只对“有偿转让”的房地产征税,等方式无偿转让的房地产,不予征税。不予征收土地增值税的行为主要包括两种:(1)房产所有人、土地使用人将房产、土地使用权赠与“

00:31

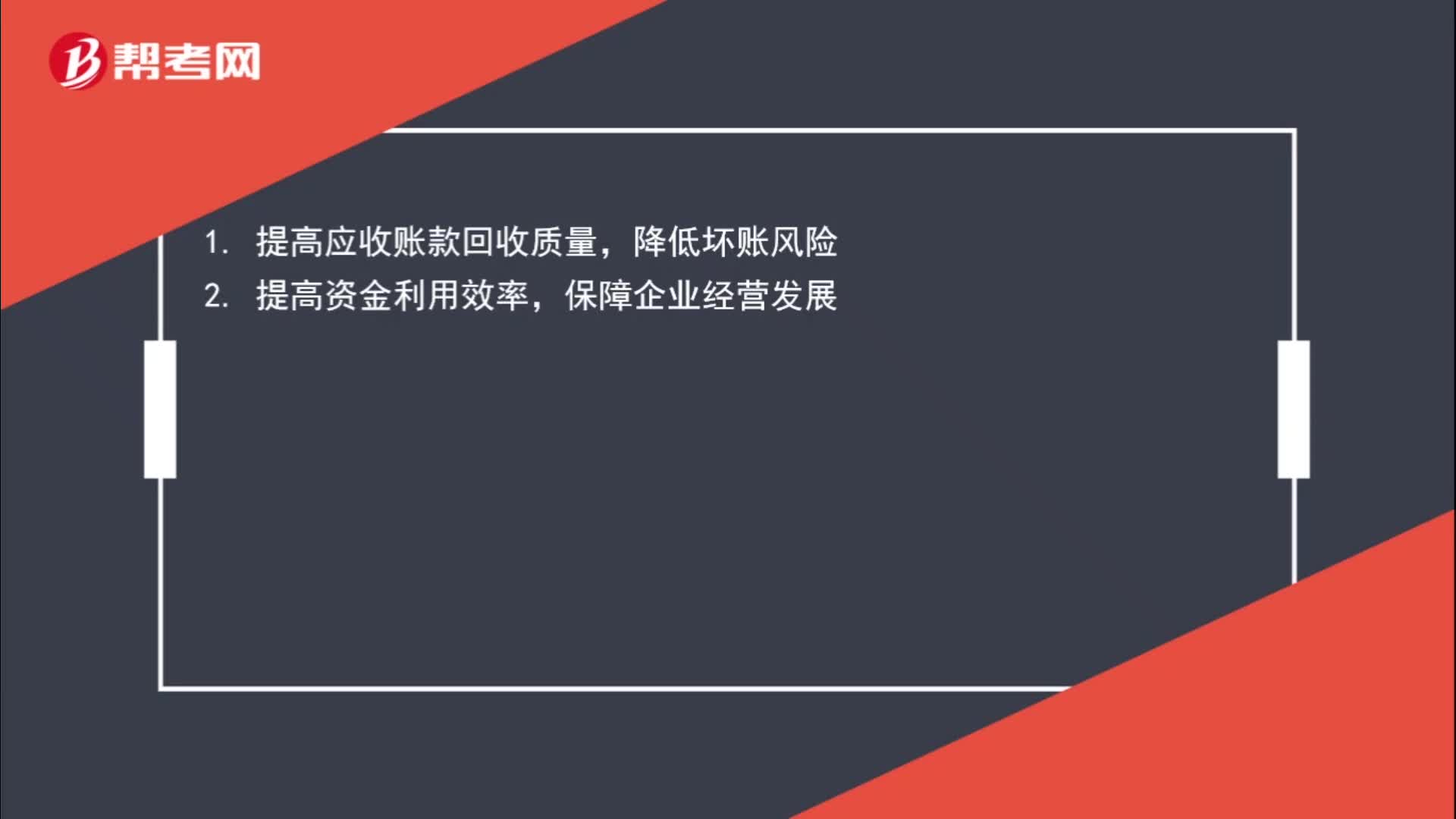

00:31国际货运代理企业如何进行应收账款管理?:国际货运代理企业如何进行应收账款管理?1. 提高应收账款回收质量,降低坏账风险。2. 提高资金利用效率,保障企业经营发展。

05:08

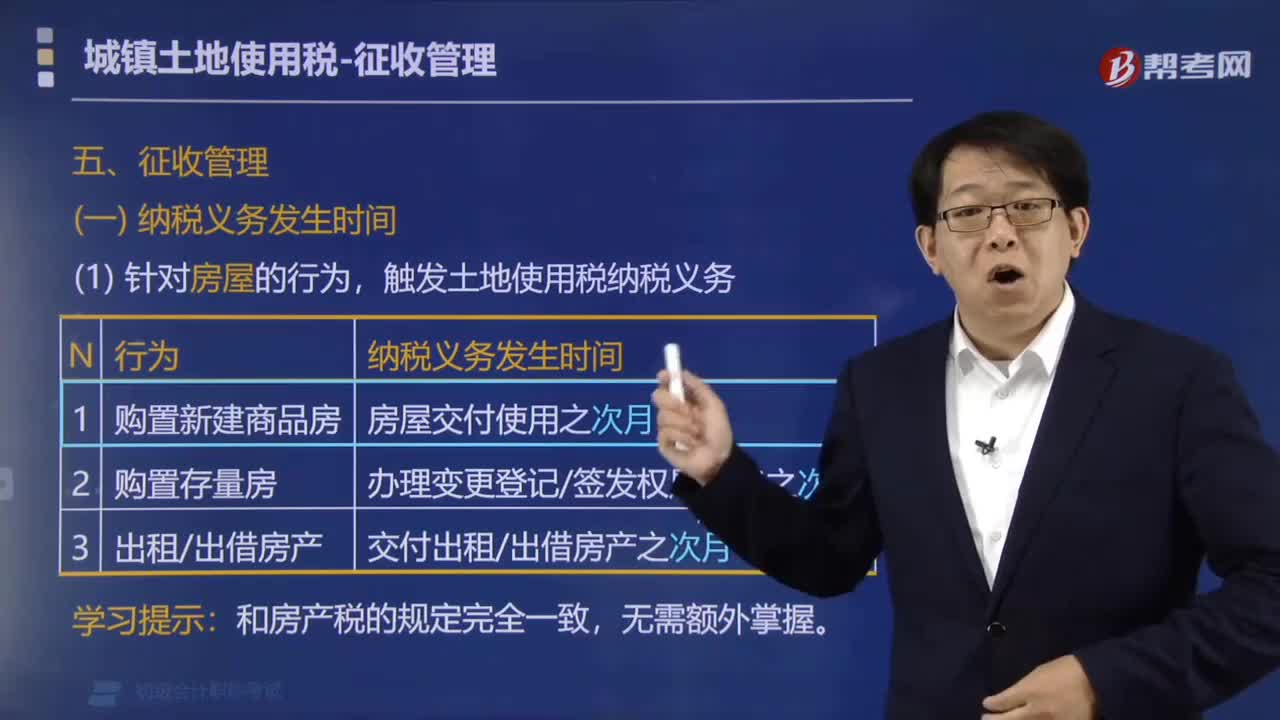

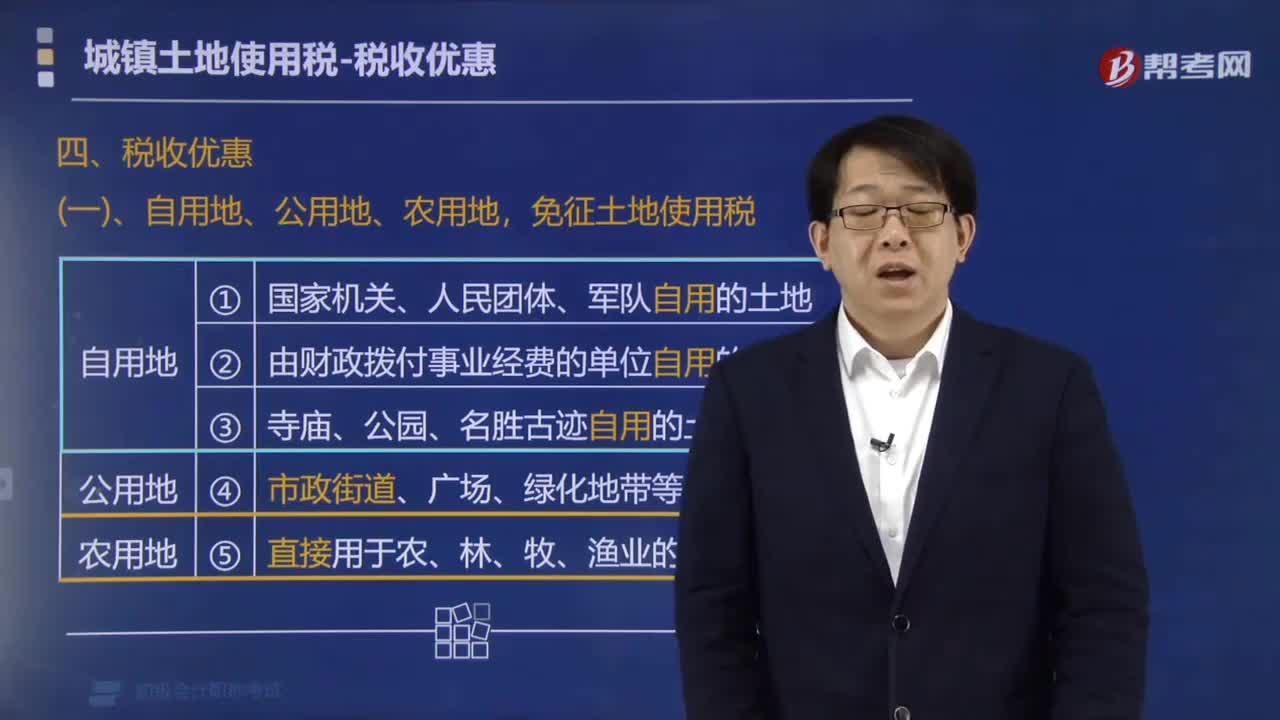

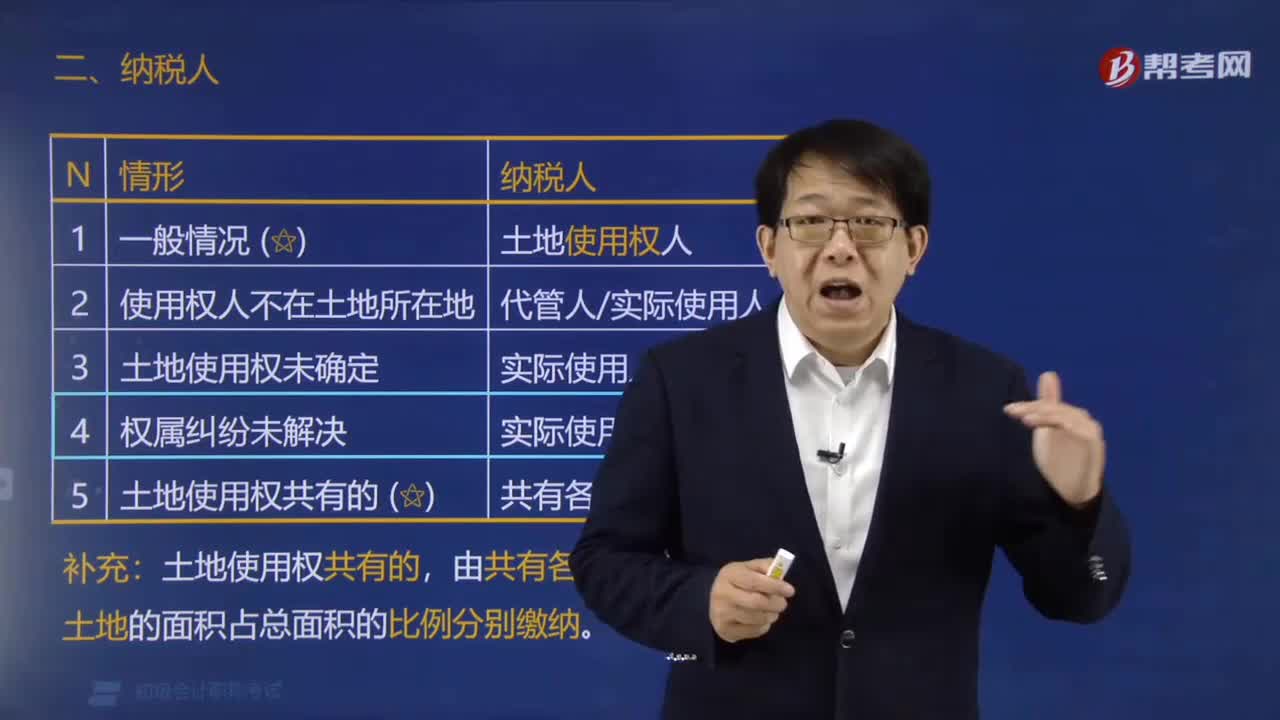

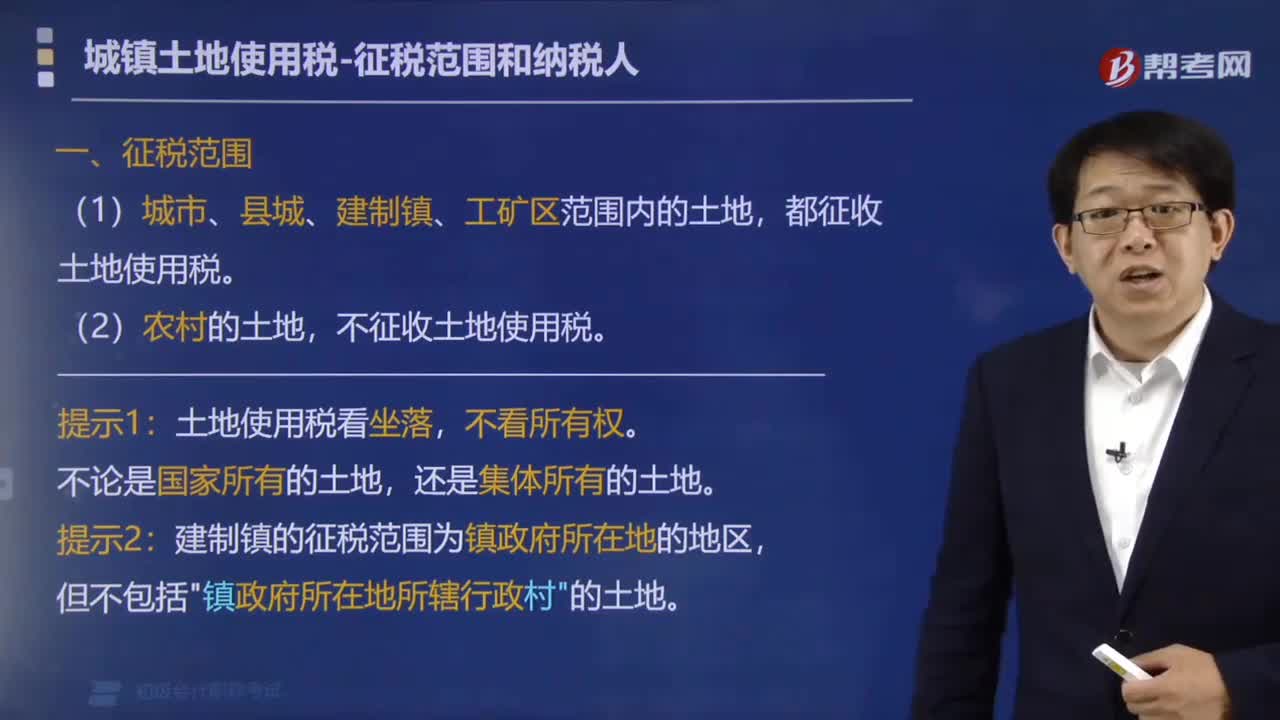

05:08房产税和城镇土地使用税的征收范围有哪些?:房产税和城镇土地使用税的征收范围有哪些?一、房产税征收范围:房产税的征收范围也称房产税得“二、房产税征收标准。房产税征收标准分为从价或从租两种情况:其计税依据为房产原值一次性减去10%-30%后的余值,按照房产余值计征的。应纳税额=房产原值×(1-10%或30%)×税率(1.2%):应纳税额=房产租金收入×税率(12%)。

00:49

00:49其他收益如何进行账务处理?:其他收益如何进行账务处理?其他收益期末结转至本年利润,结转后该科目无余额。借:贷,本年利润“在报表列示方面”在利润表中的“营业利润”项目之上单独列报,其他收益。项目,该项收益属于企业的营业利润,增加企业的应纳税所得额。也就是说如果企业是盈利的这一笔其他收益是需要缴纳企业所得税的

00:47

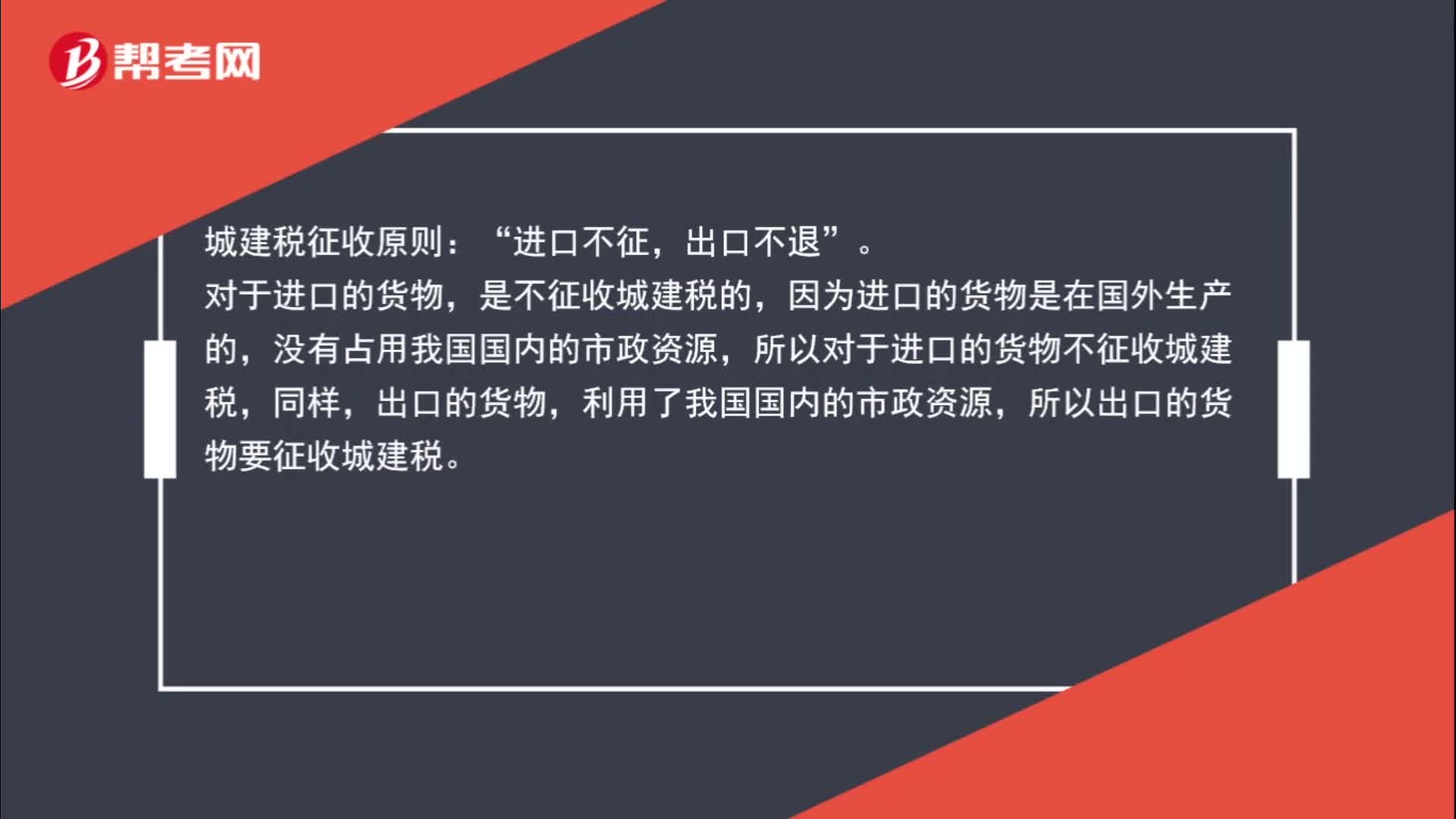

00:47进口货物,海关不征收城建税吗?:海关不征收城建税吗?城建税征收原则:进口不征“出口不退,对于进口的货物”是不征收城建税的。因为进口的货物是在国外生产的,没有占用我国国内的市政资源,所以对于进口的货物不征收城建税,同样,出口的货物,利用了我国国内的市政资源,所以出口的货物要征收城建税。

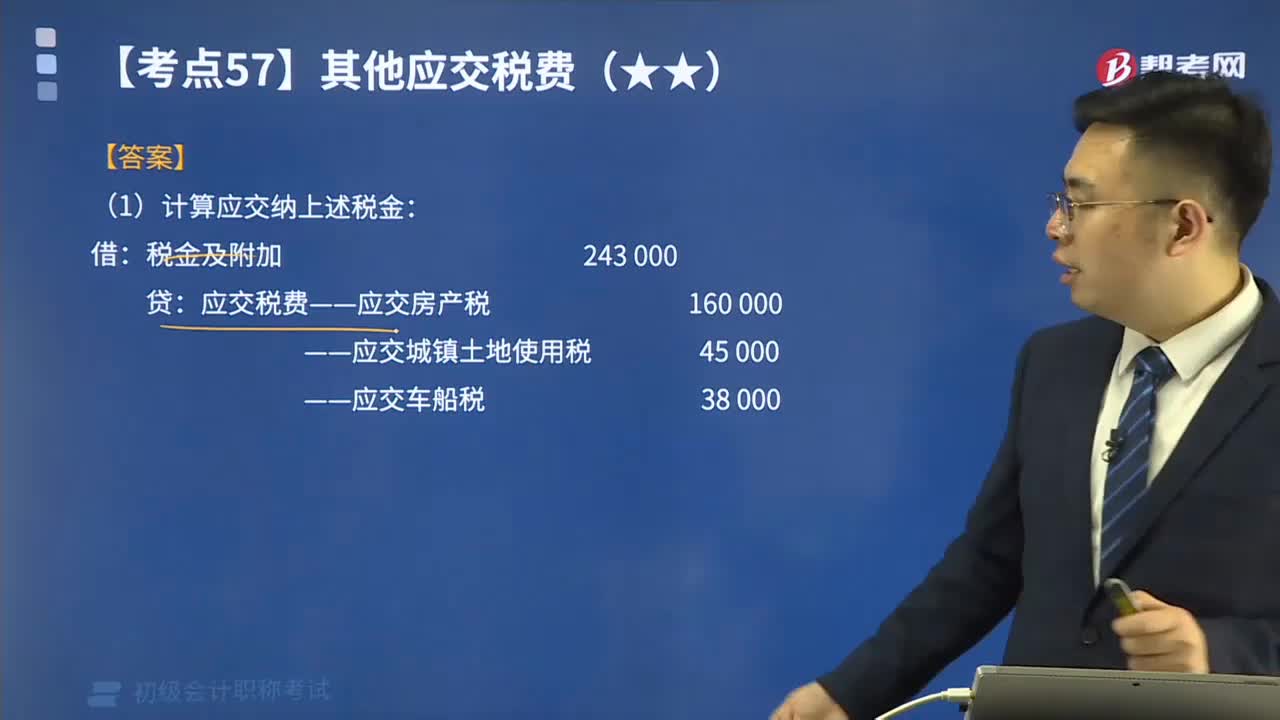

01:10

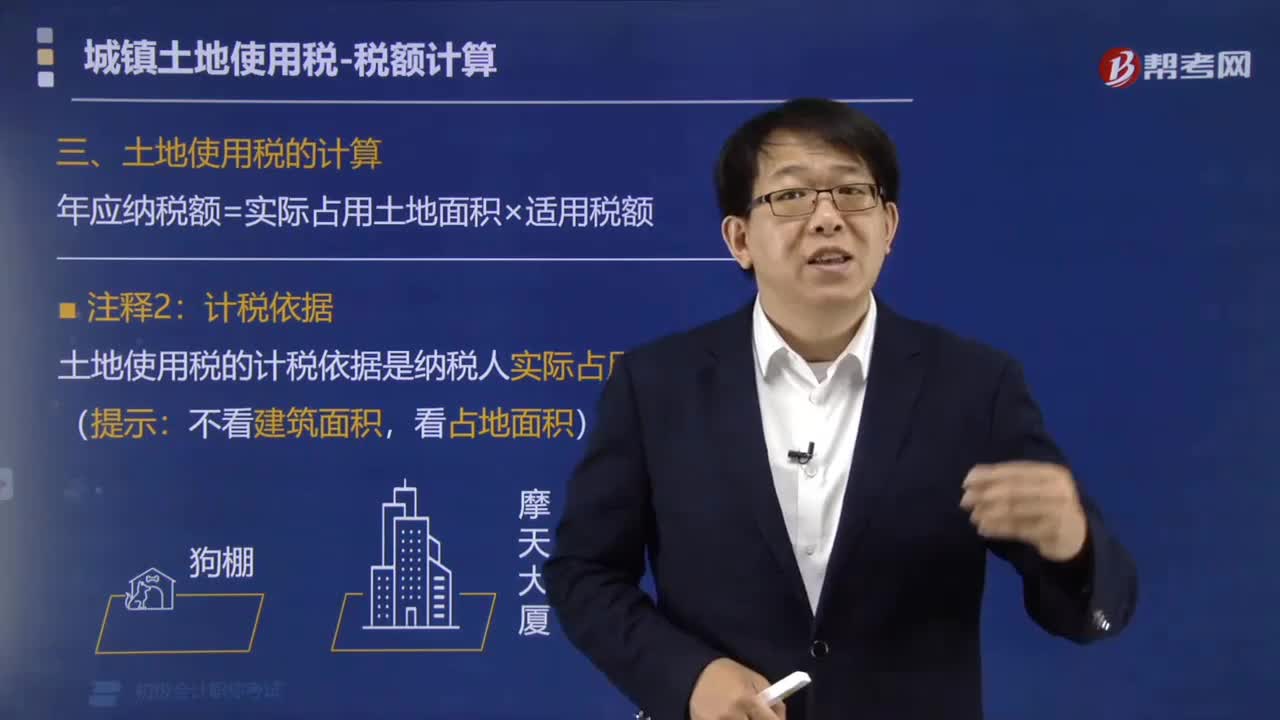

01:10如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?:如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?【提示1】房产税依照房产原值一次扣除10%-30%后的余额计算交纳。应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%。应纳税额=房产租金收入×4%。——应交城镇土地使用税。——应交车船税。【例题】某企业按税法规定本期应交纳房产税160 000元、车船税38 000元、城镇土地使用税45 000元:(1)计算应交纳上述税金。

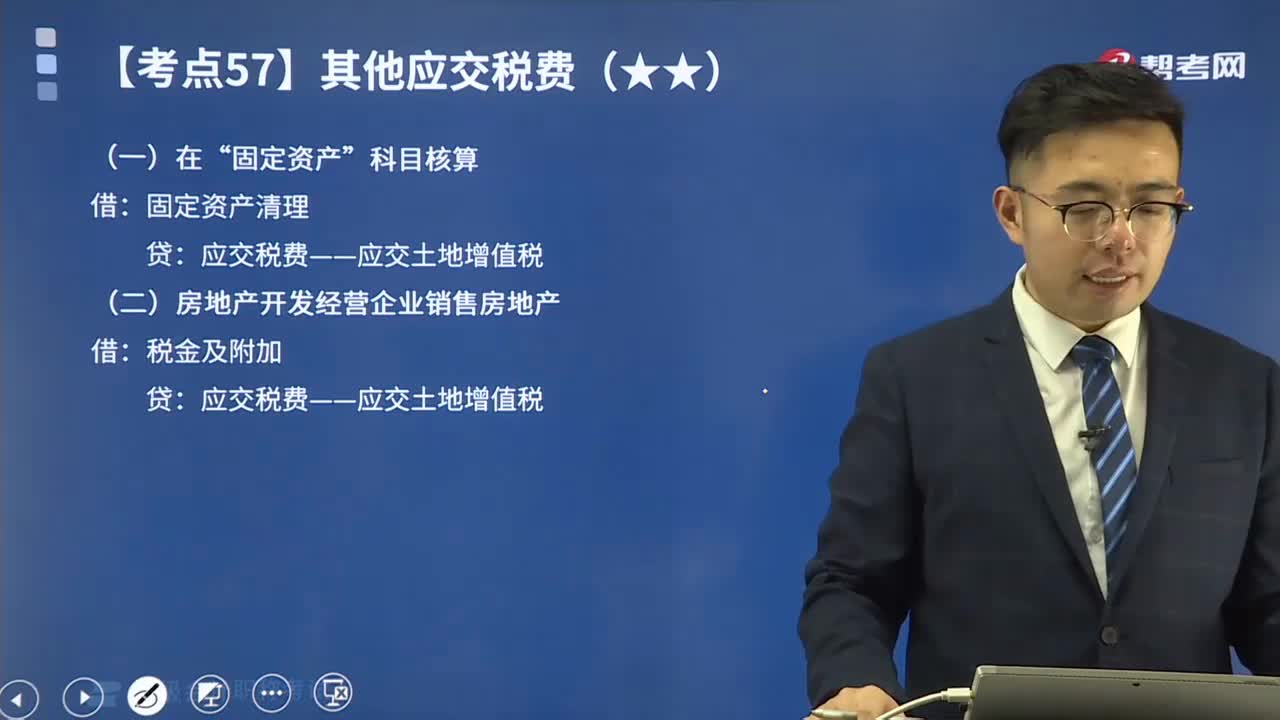

02:30

02:30其他应交税费中应交土地增值税如何进行会计处理?:其他应交税费中应交土地增值税如何进行会计处理?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减去法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,土地增值税是对转让国有土地使用权、地上的建筑物及其附着物(简称转让房地产)并取得增值性收入的单位和个人所征收的一种税。土地增值税采用四级超率累进税率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日