下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

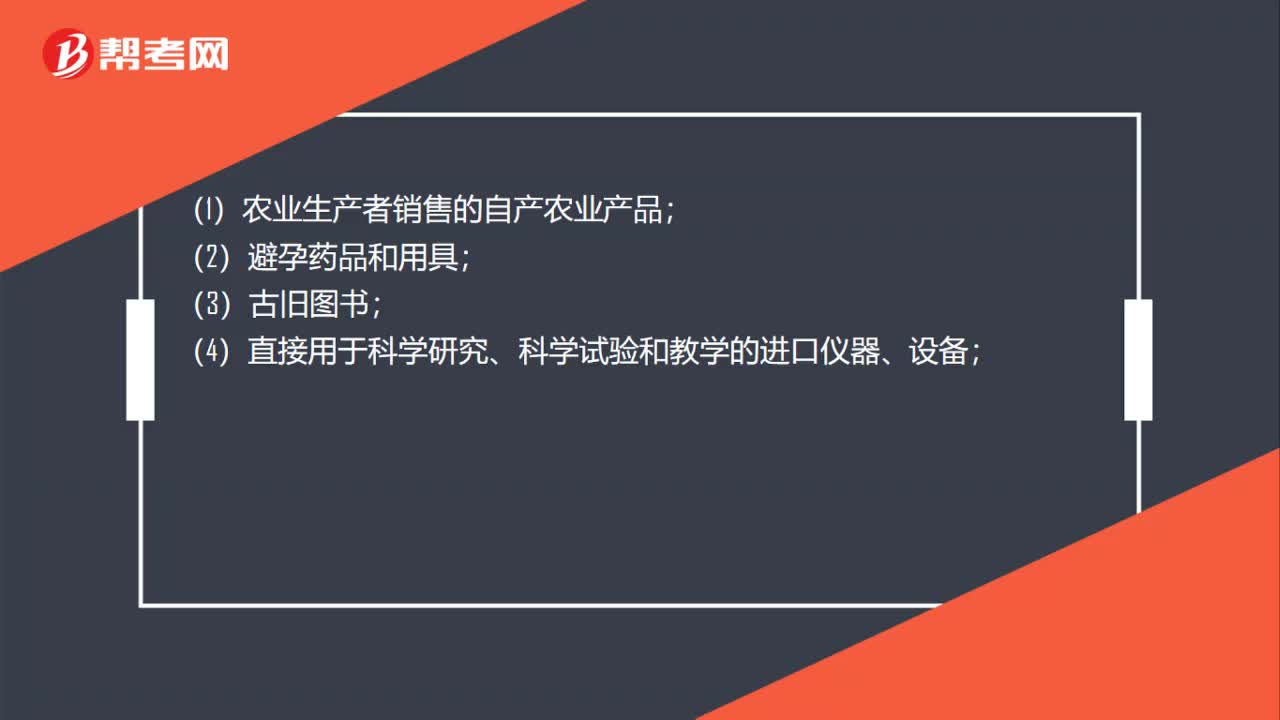

00:45增值税税收优惠有哪些?:增值税税收优惠有哪些?(1)农业生产者销售的自产农业产品;(2)避孕药品和用具;(3)古旧图书;(4)直接用于科学研究、科学试验和教学的进口仪器、设备;(5)外国政府、国际组织无偿援助的进口物资和设备;(6)来料加工、来件装配和补偿贸易所需进口的设备;(7)由残疾人组织直接进口供残疾人专用的物品;(8)销售的自己使用过的物品。

00:39

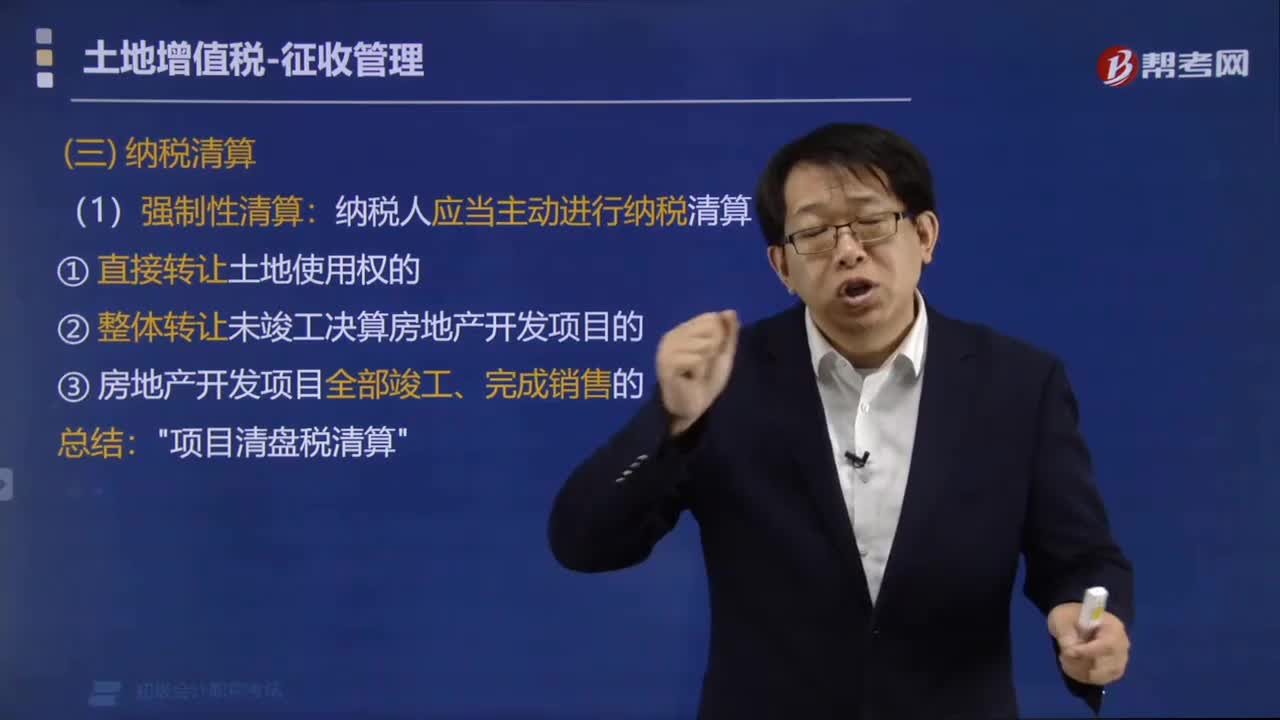

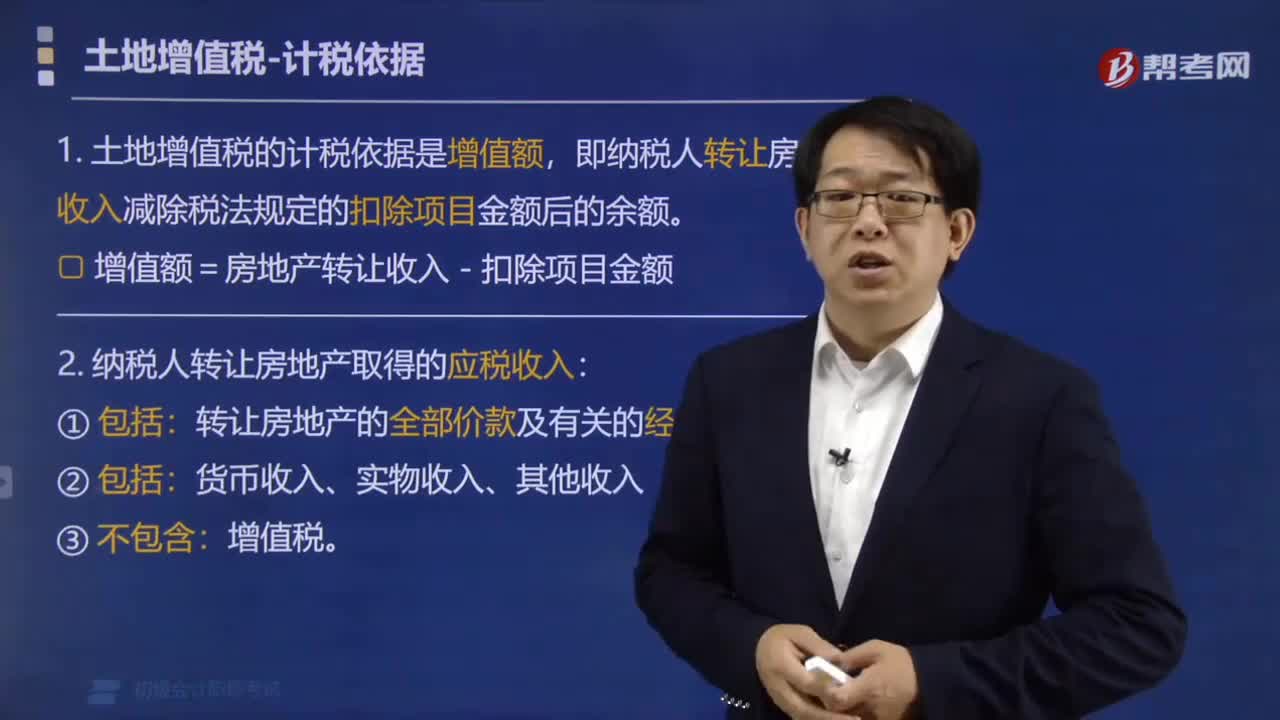

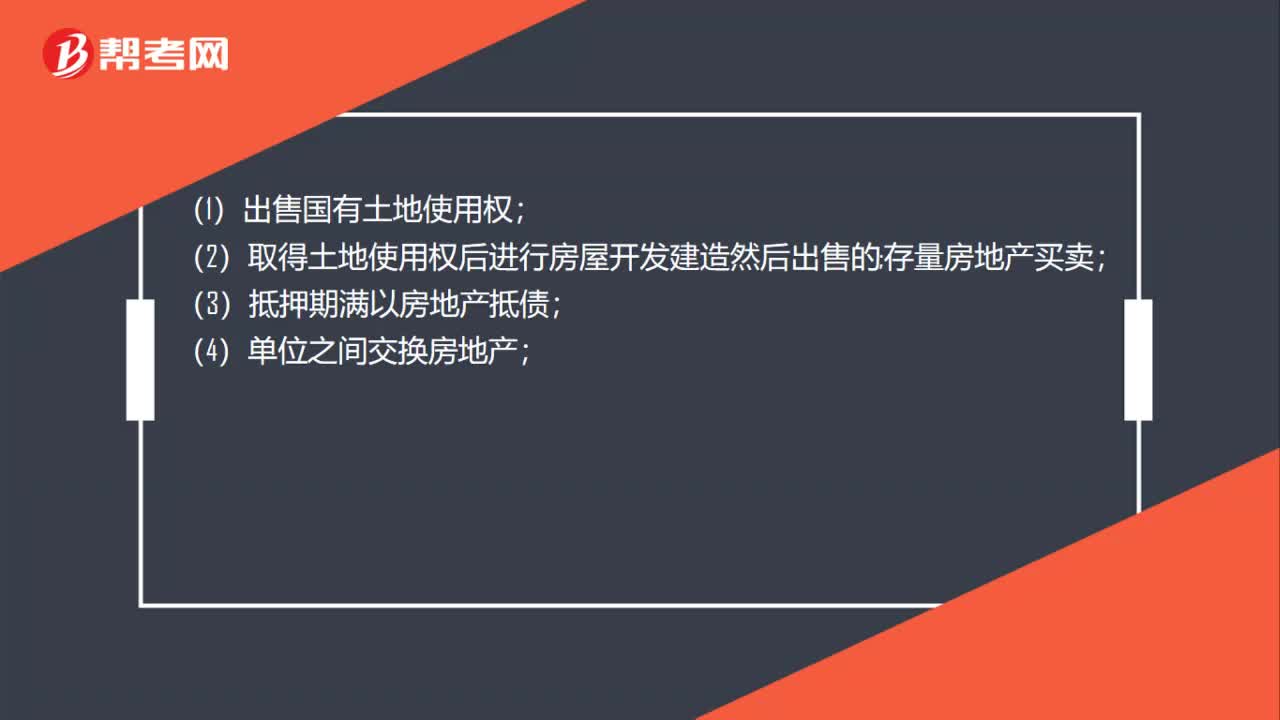

00:39土地增值税的征税范围包括哪些?:土地增值税的征税范围包括哪些?(1)出售国有土地使用权;(2)取得土地使用权后进行房屋开发建造然后出售的;存量房地产买卖;(3)抵押期满以房地产抵债;(4)单位之间交换房地产;(5)投资方或接受方属于房地产开发企业的房地产投资;(6)投资联营后将投入的房地产再转让的;(7)合作建房建成后转让的。

00:35

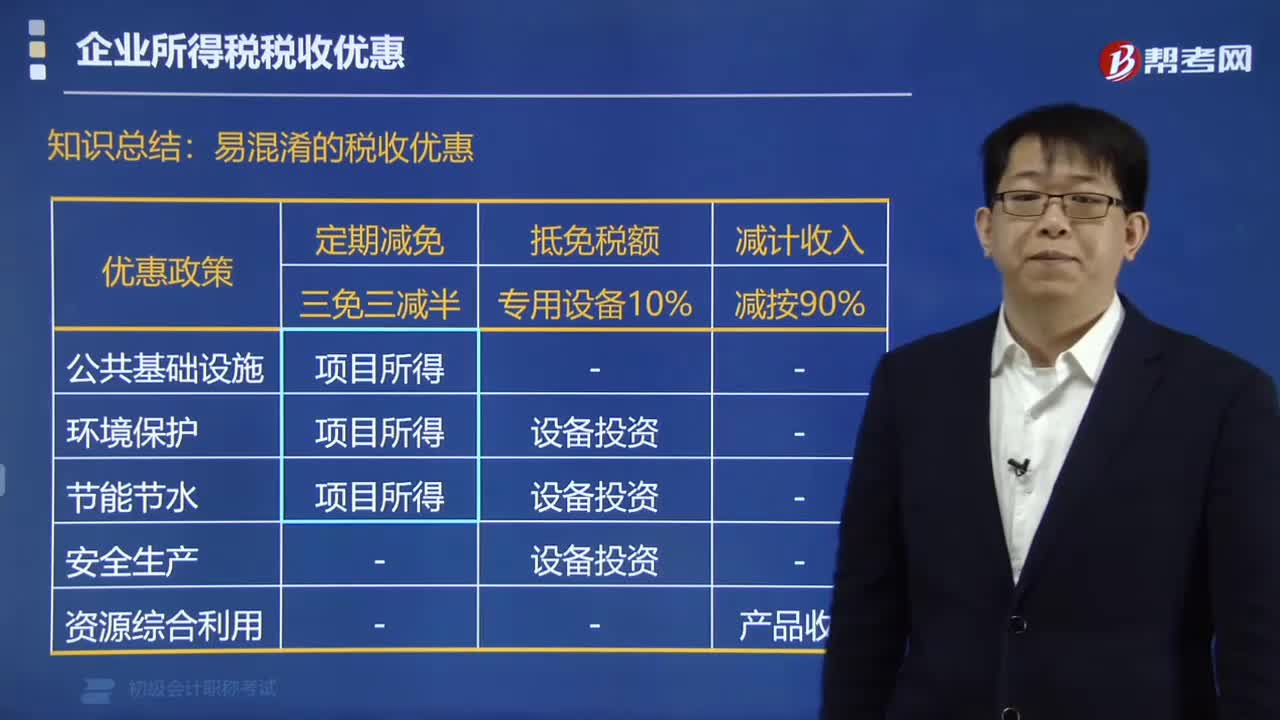

00:35易混淆的税收优惠有哪些?:从事国家重点扶持的公共基础设施项目投资经营的所得和从事符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第1~3年免征企业所得税。第4~6年减半征收企业所得税,企业购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的。

03:22

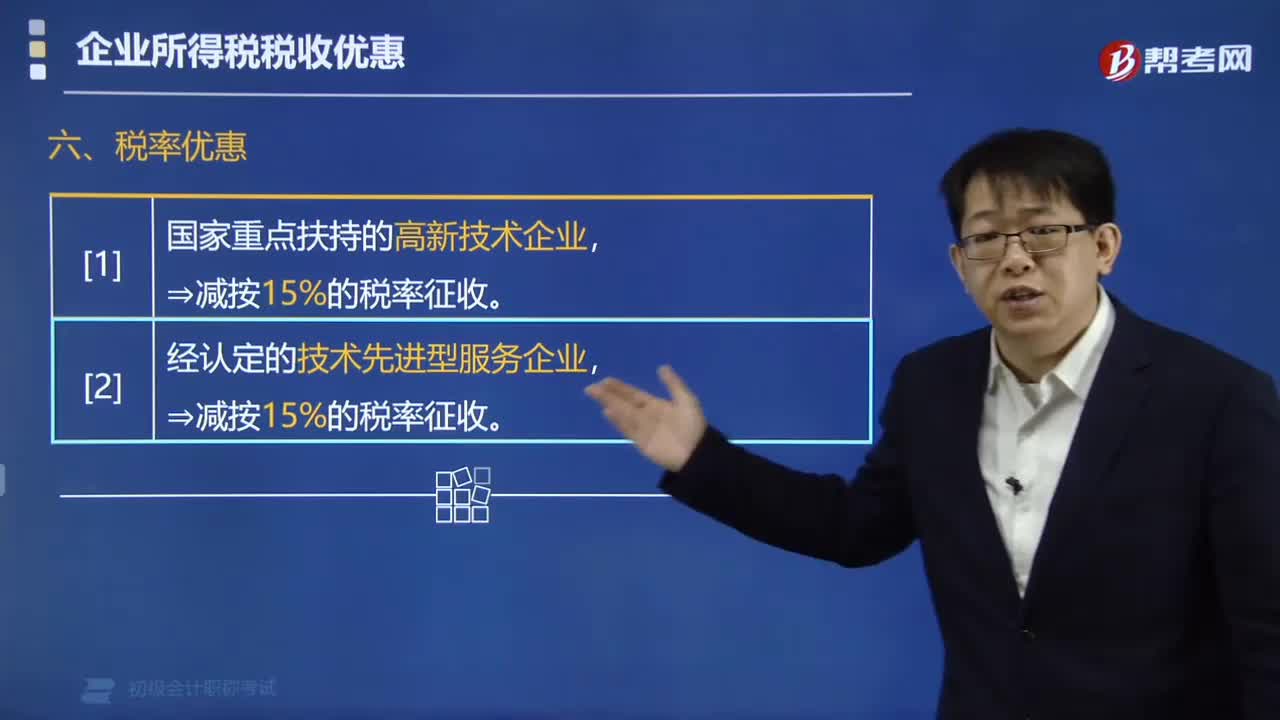

03:22企业所得税的优惠税率有哪些类型?:企业所得税的优惠税率有哪些类型?企业所得税的优惠税率主要有以下三个类型:符合条件的小型微利企业,年应纳税所得额低于100万元(含100万元)的。所得减按50%计入应纳税所得额,按20%的税率计算缴纳企业所得税:①年度应纳税所得额≤300万元。减按10%的税率征收企业所得税。【提示】下列利息所得免征企业所得税(1)外国政府向中国政府提供贷款取得的利息所得

01:55

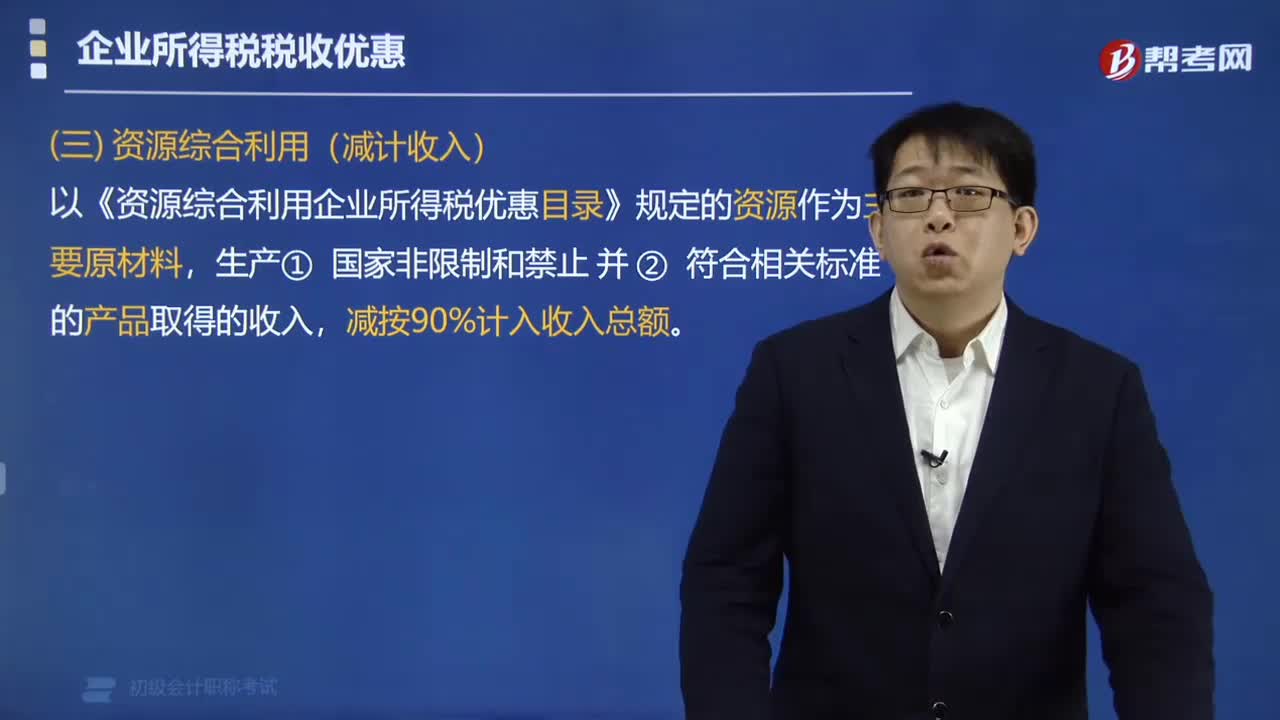

01:55企业综合利用资源有哪些优惠政策?:可以在计算应纳税所得额时减计收入。一、资源综合利用(减计收入),企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合相关标准的产品取得的收入。减按90%计入收入总额,【例题·判断题】企业综合利用资源。生产符合国家产业政策规定的产品所取得的收入,【例题·单选题】企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料。

05:15

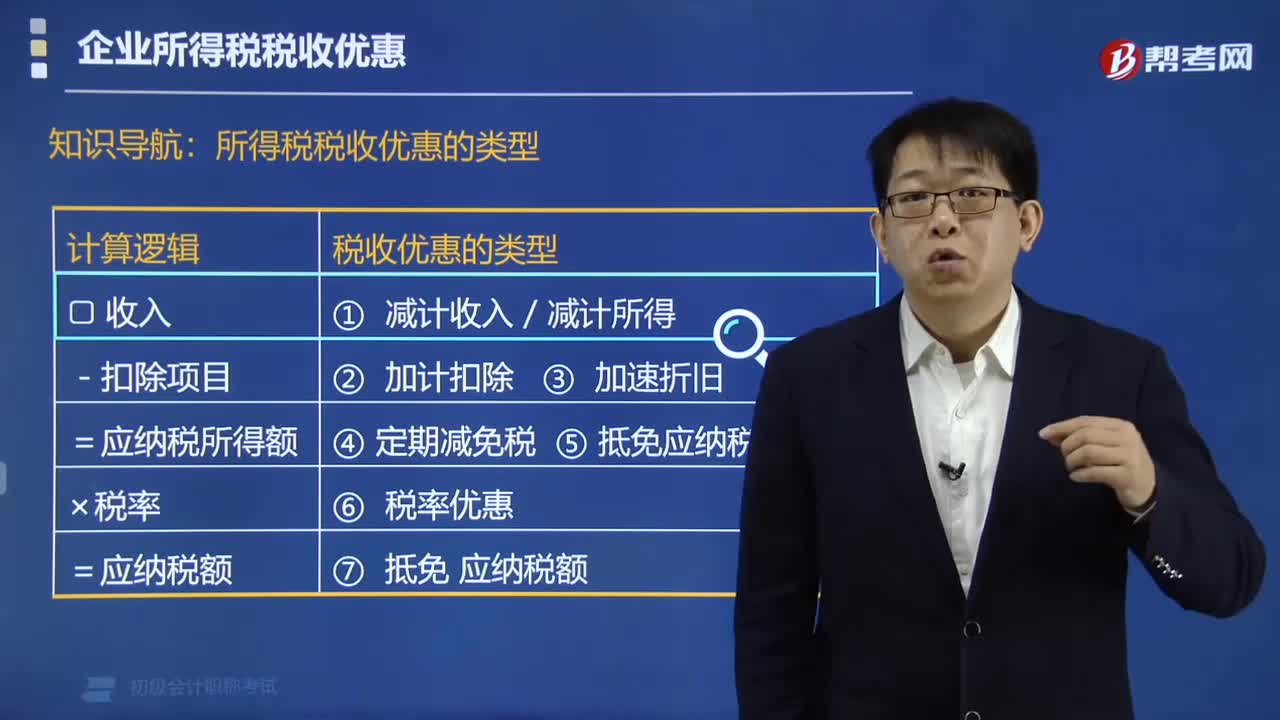

05:15农业领域企业税收有哪些优惠政策?:农业领域企业税收有哪些优惠政策?企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税。一、所得税税收优惠的类型。企业所得税法的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等;(1)蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;(7)灌溉、农产品的初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目。

00:38

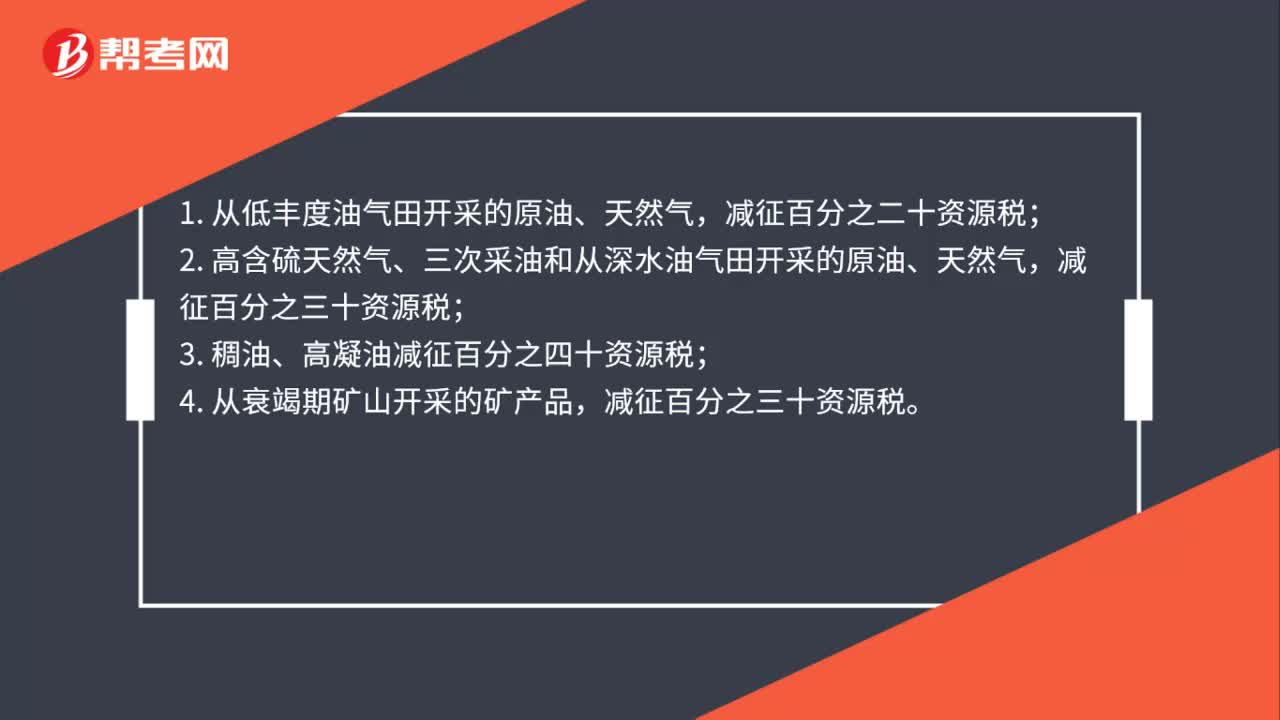

00:38资源税的优惠政策有哪些?:资源税的优惠政策有哪些?1. 从低丰度油气田开采的原油、天然气,2. 高含硫天然气、三次采油和从深水油气田开采的原油、天然气,减征百分之三十资源税;3. 稠油、高凝油减征百分之四十资源税;4. 从衰竭期矿山开采的矿产品,减征百分之三十资源税。

02:07

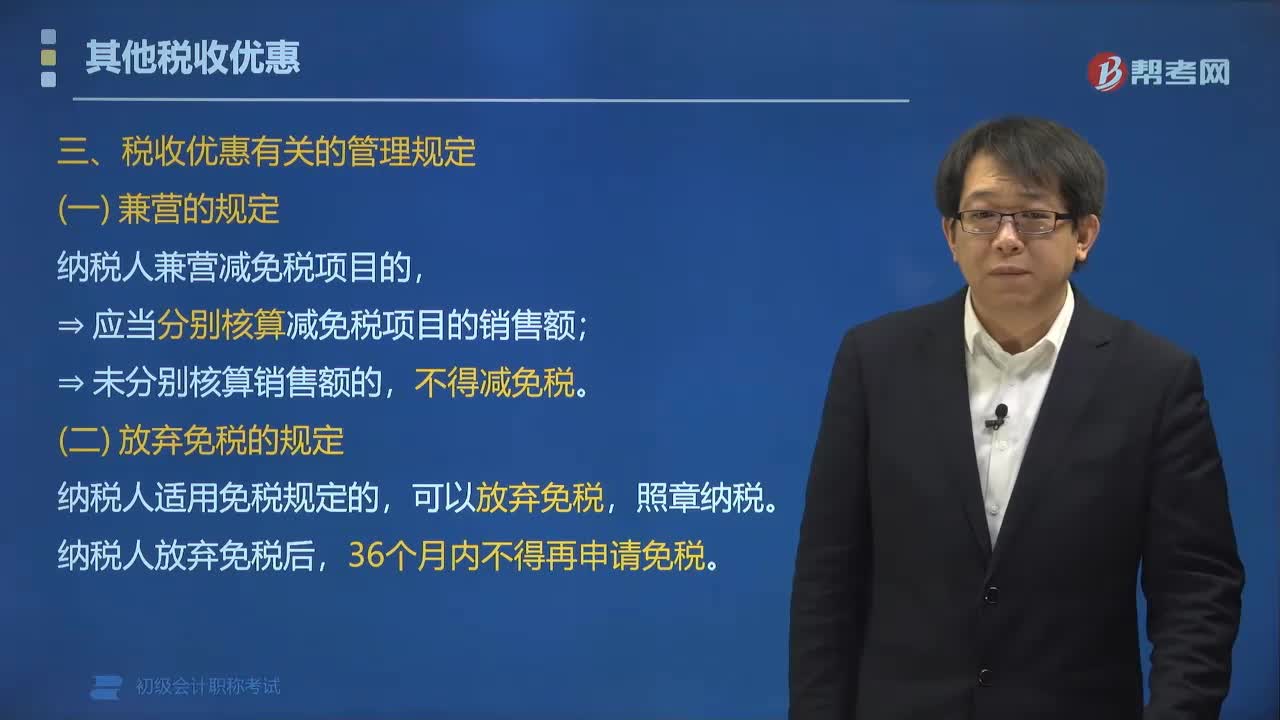

02:07税收优惠的相关管理规定有哪些?:税收优惠是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税收优惠的相关管理规定有:兼营的规定和放弃免税的规定。纳税人兼营减免税项目的;⇒应当分别核算减免税项目的销售额,不得减免税,(二)放弃免税的规定,纳税人适用免税规定的。纳税人放弃免税后,【例题•单选题】根据增值税法律制度的规定,纳税人销售货物或者应税劳务适用免税规定的。

00:59

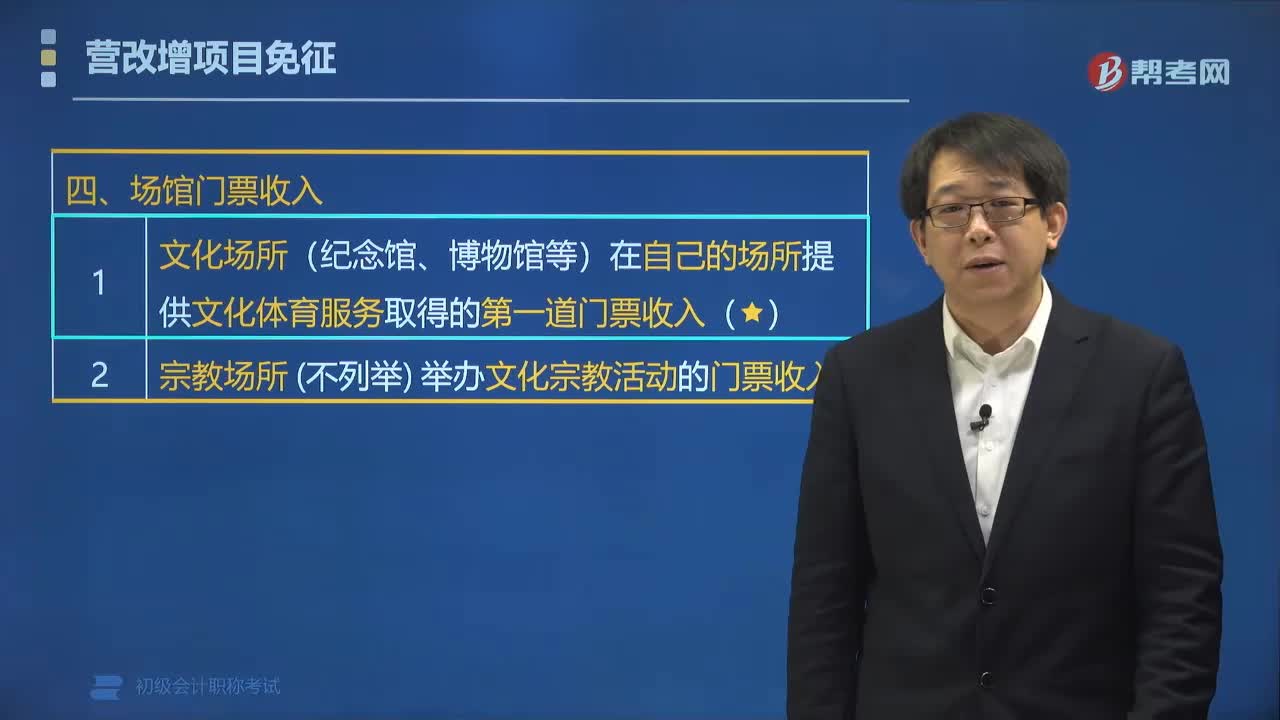

00:59营改增免税项目中场馆门票收入包括哪些?:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》,营改增免税项目中场馆门票收入包括:(1)文化场所(纪念馆、博物馆、书画院、图书馆等)在自己的场所提供文化体育服务取得的第一道门票收入。(2)宗教场所(寺院、宫观、清真寺等)举办文化宗教活动的门票收入。下面是针对初级会计考试的知识点举出的例题,【例题•单选题】在下列文化场所中不属于免费开放的是( )。A.博物馆。B.纪念馆

05:08

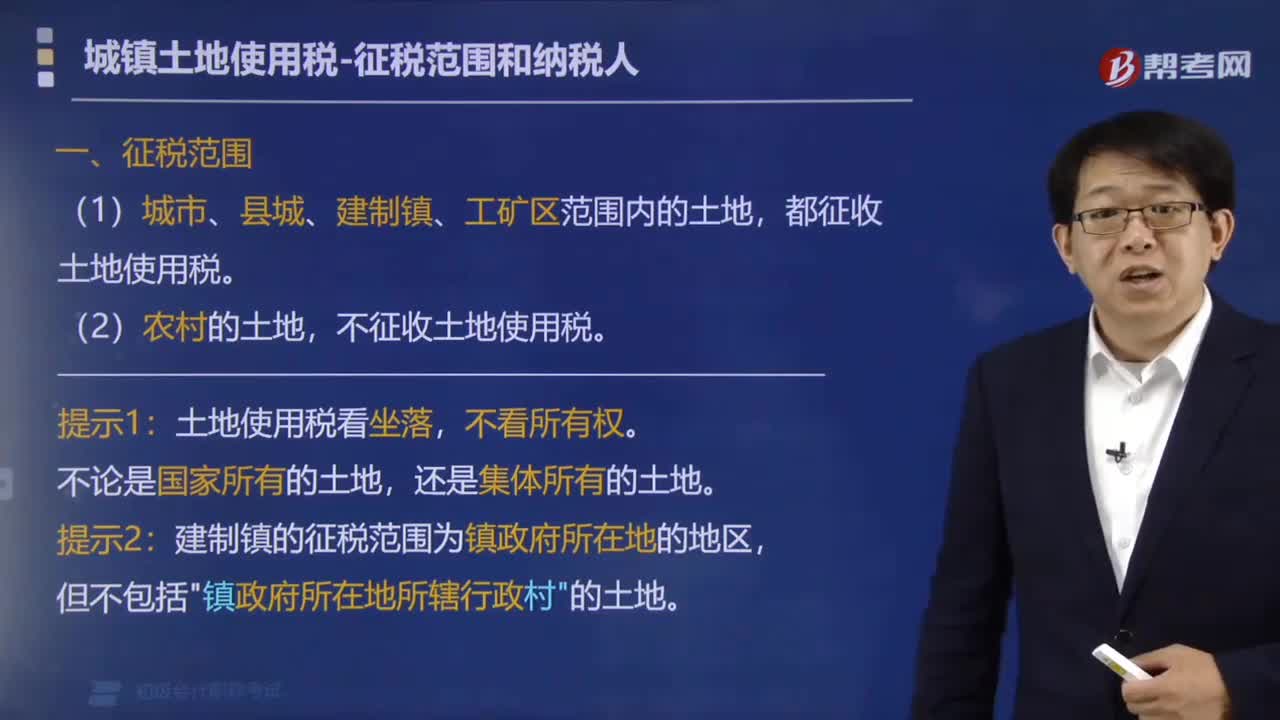

05:08房产税和城镇土地使用税的征收范围有哪些?:房产税和城镇土地使用税的征收范围有哪些?一、房产税征收范围:房产税的征收范围也称房产税得“二、房产税征收标准。房产税征收标准分为从价或从租两种情况:其计税依据为房产原值一次性减去10%-30%后的余值,按照房产余值计征的。应纳税额=房产原值×(1-10%或30%)×税率(1.2%):应纳税额=房产租金收入×税率(12%)。

01:12

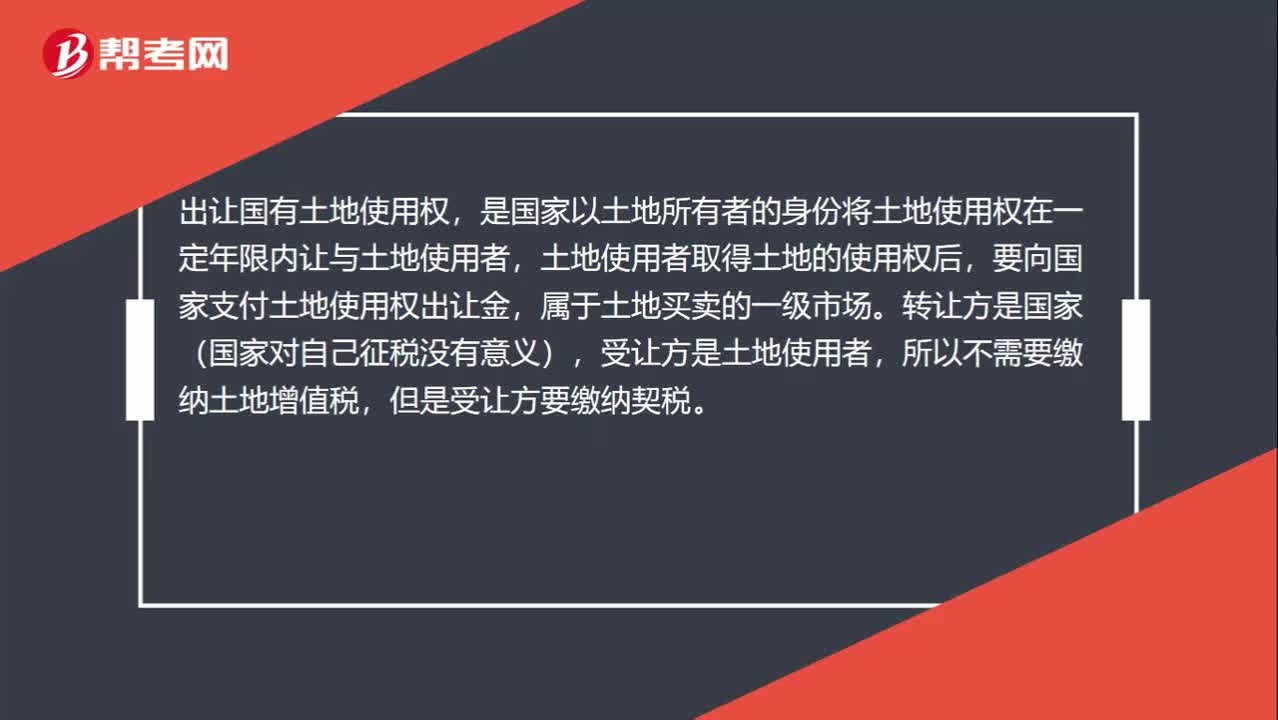

01:12国有土地使用权转让和出让的区别是什么?:国有土地使用权转让和出让的区别是什么?出让国有土地使用权,是国家以土地所有者的身份将土地使用权在一定年限内让与土地使用者,土地使用者取得土地的使用权后,要向国家支付土地使用权出让金,受让方是土地使用者,所以不需要缴纳土地增值税,转让国有土地使用权,是指土地使用者取得使用权后,再将土地使用权转让给第三人的行为,属于土地买卖的二级市场。国有土地使用权的转让,转让方要缴纳土地增值税,受让方要缴纳契税。

01:10

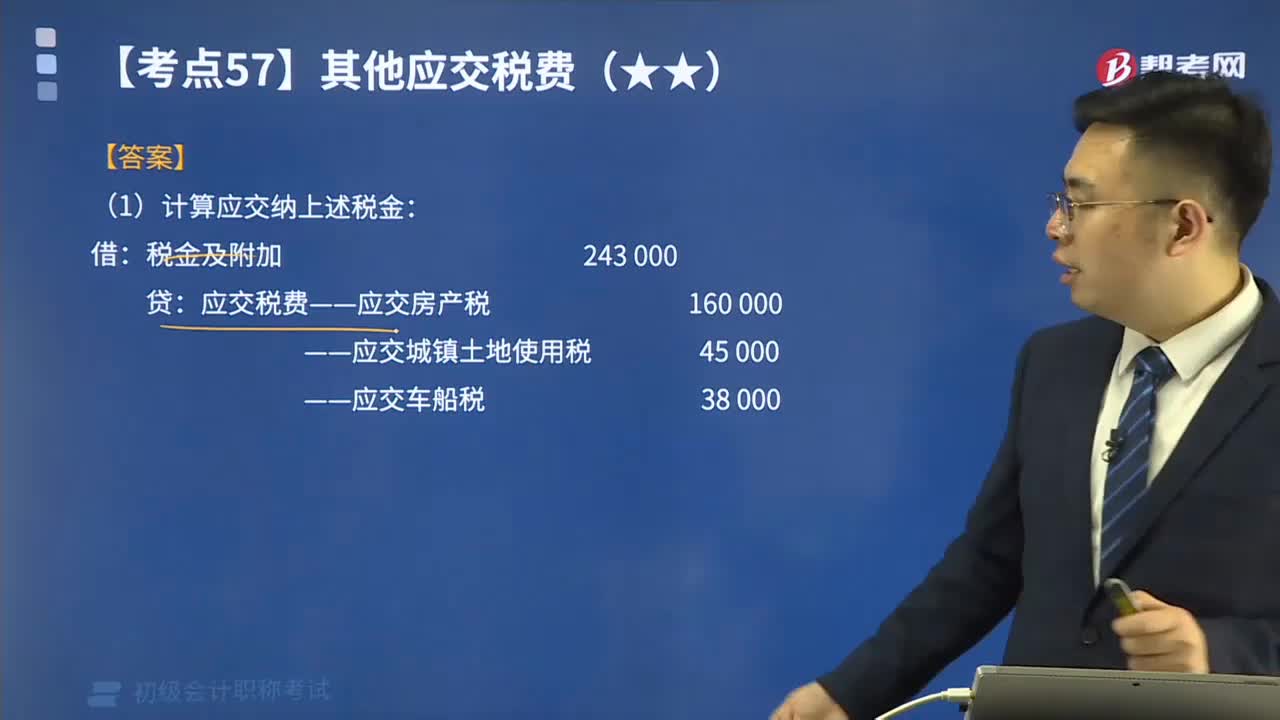

01:10如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?:如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?【提示1】房产税依照房产原值一次扣除10%-30%后的余额计算交纳。应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%。应纳税额=房产租金收入×4%。——应交城镇土地使用税。——应交车船税。【例题】某企业按税法规定本期应交纳房产税160 000元、车船税38 000元、城镇土地使用税45 000元:(1)计算应交纳上述税金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日