下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

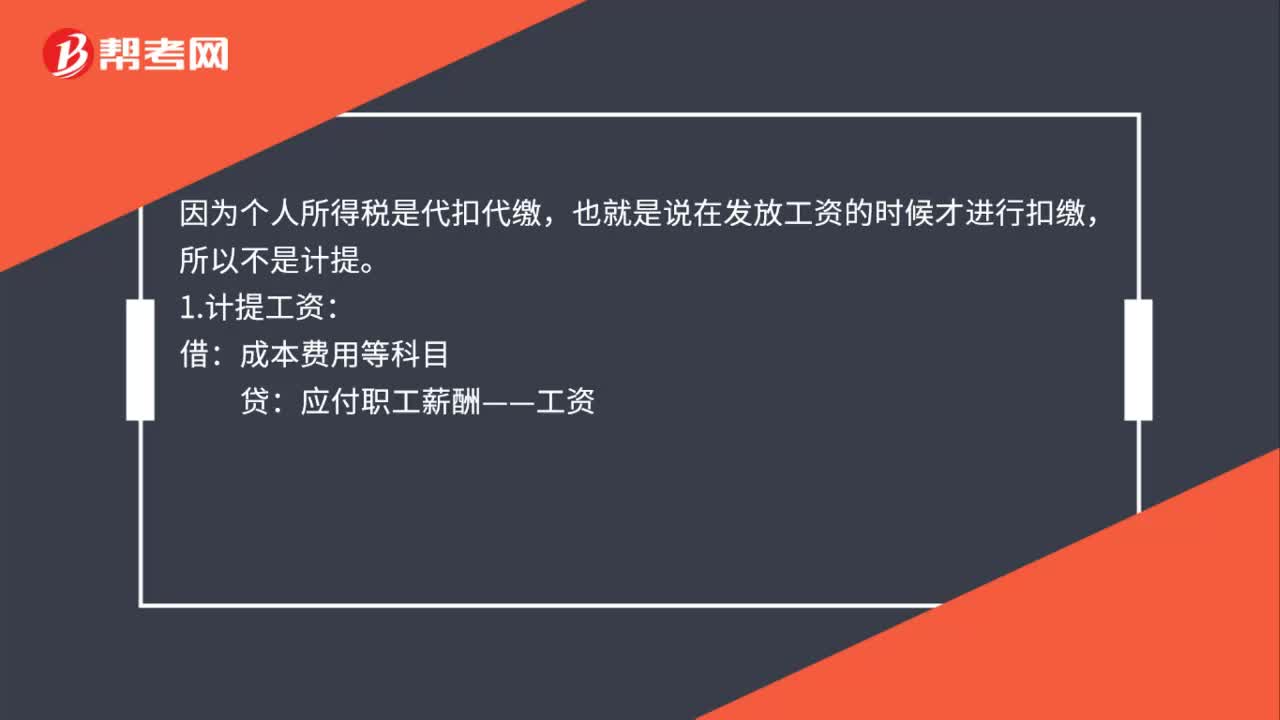

00:46计提个税和缴纳个税的会计分录是什么?:计提个税和缴纳个税的会计分录是什么?因为个人所得税是代扣代缴,也就是说在发放工资的时候才进行扣缴,所以不是计提。1.计提工资:成本费用等科目:贷:2.实际发放:应付职工薪酬——工资:3.缴纳个税借应交税费——代扣代缴个人所得税贷库存现金或银行存款

00:34

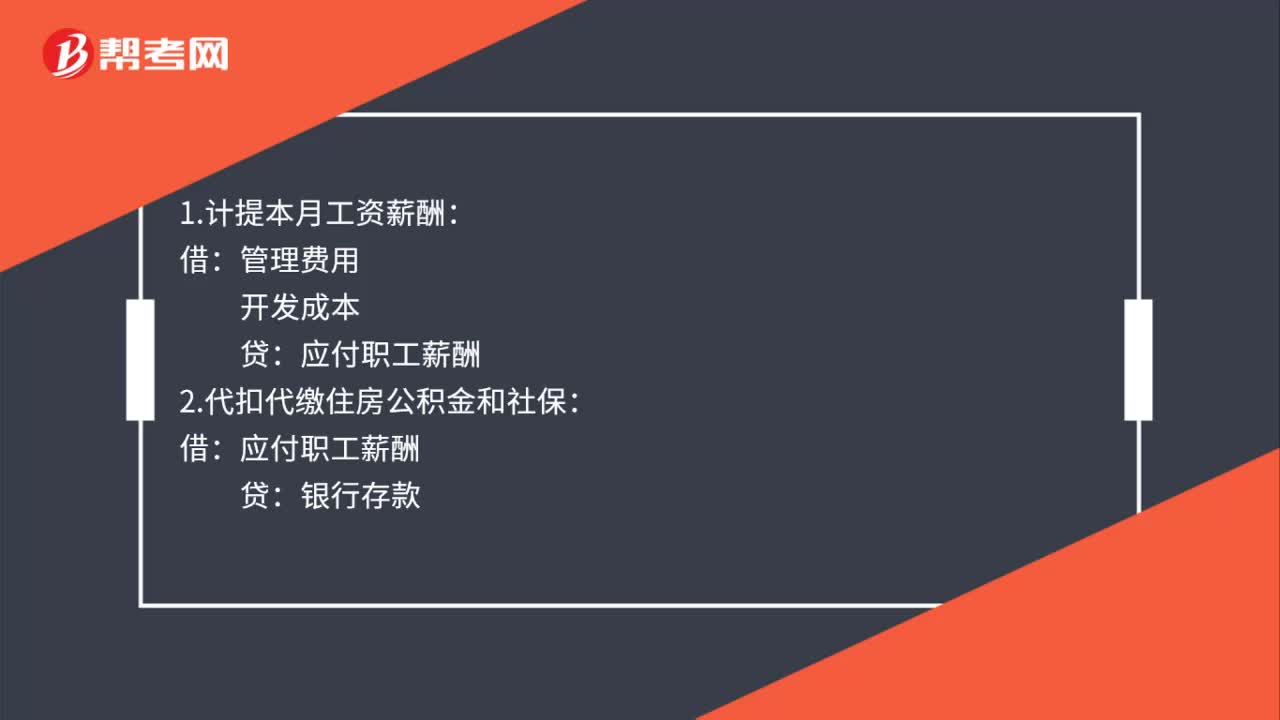

00:34房地产计提工资的会计分录是什么?:房地产计提工资的会计分录是什么?1.计提本月工资薪酬:管理费用:开发成本:2.代扣代缴住房公积金和社保:3.当月应缴个税预提缴税额借应付职工薪酬贷应交税费——应交个人所得税银行存款

00:44

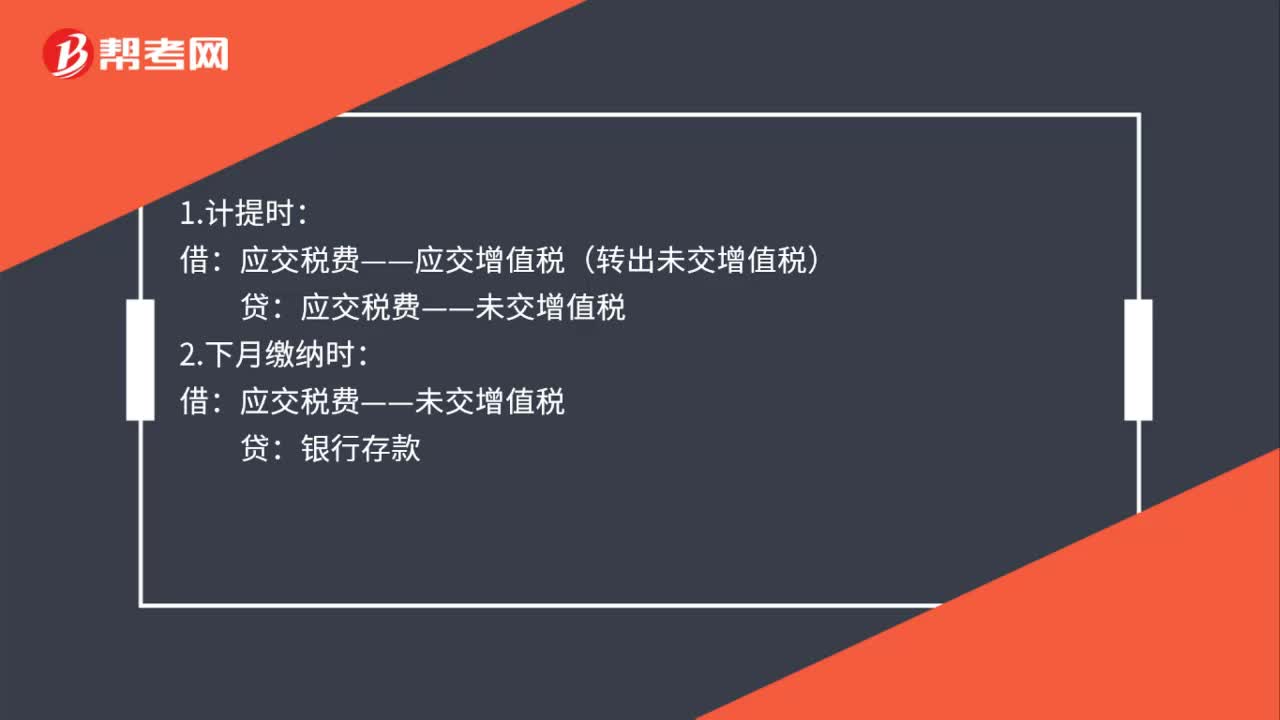

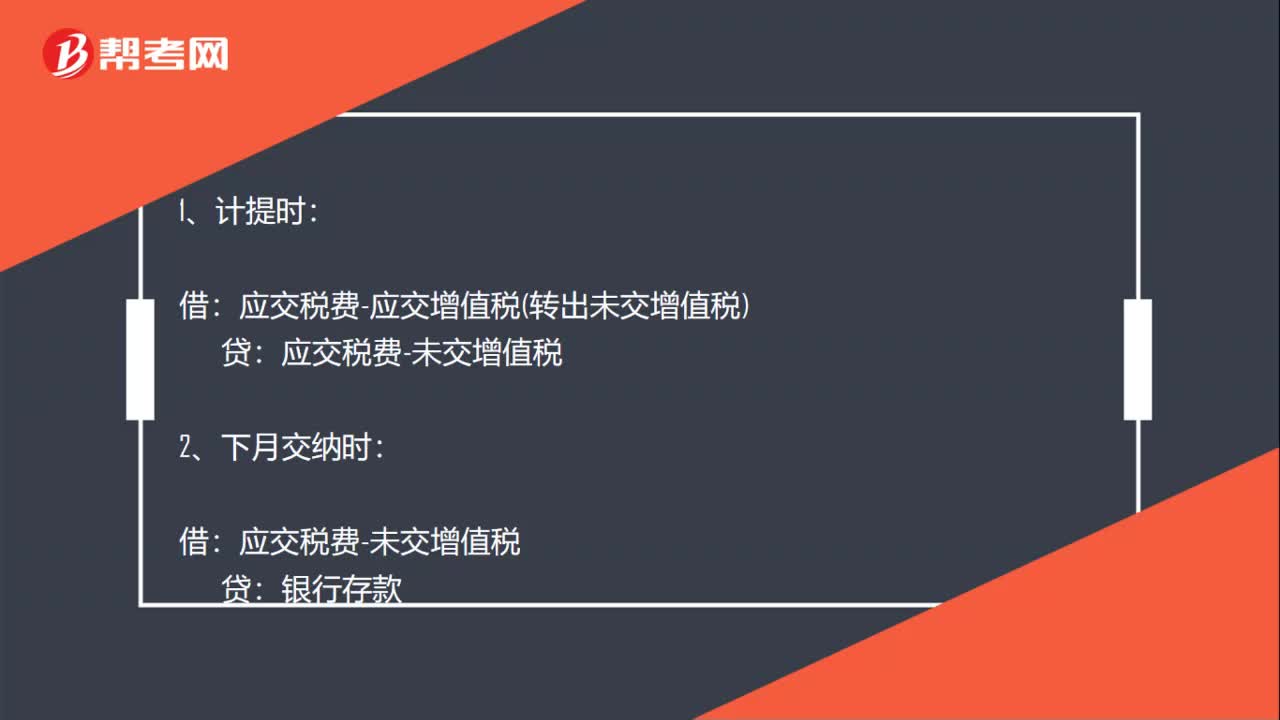

00:44计提增值税会计分录怎么做?:计提增值税会计分录怎么做?1、计提时:应交税费-应交增值税转出未交增值税:应交税费-未交增值税:2、下月交纳时:3、如果上月的已缴税金:上月交纳时:贷银行存款4、月末结转借应交税费-未交增值税贷应交税费—应交增值税已交税金

00:22

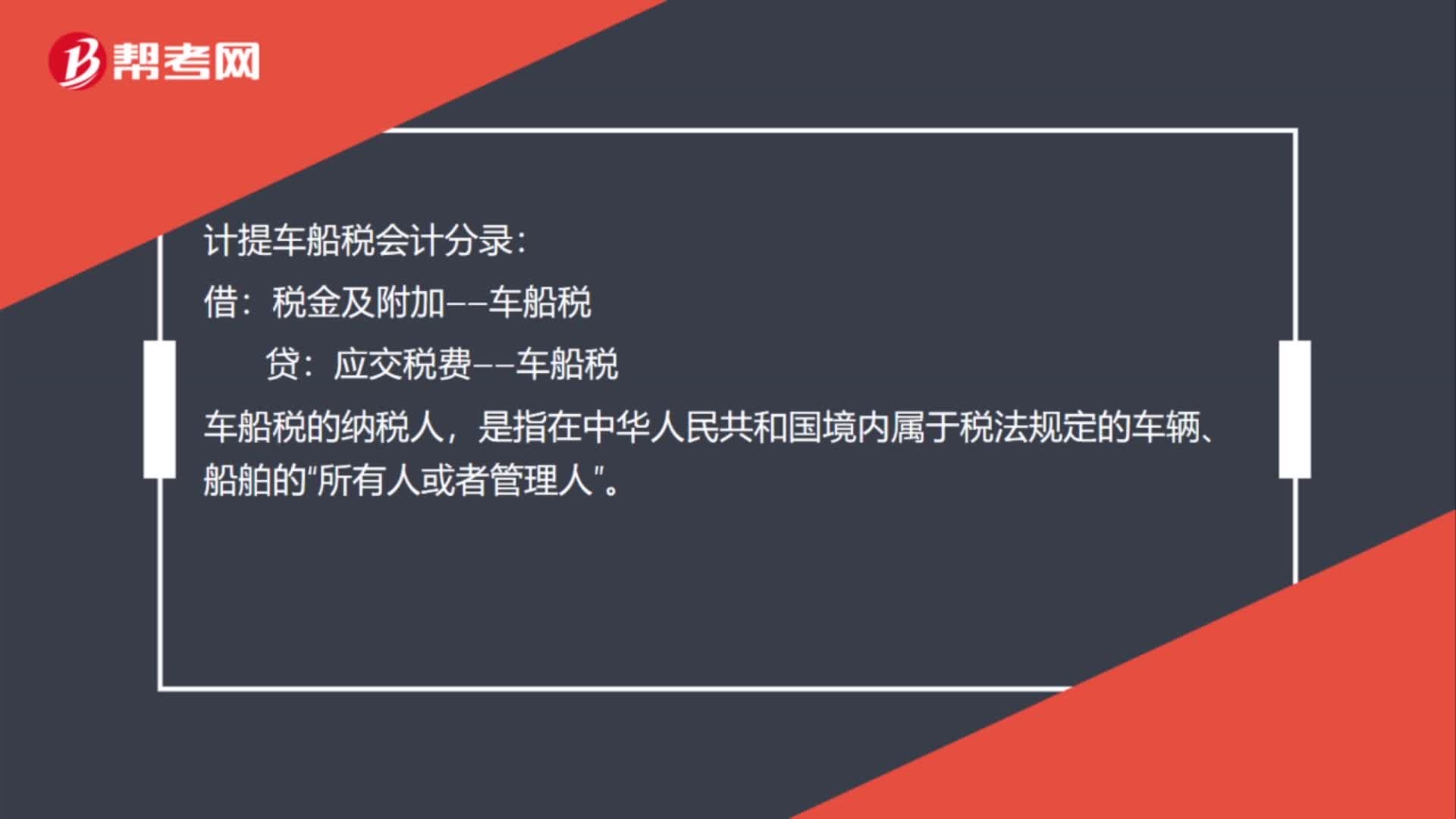

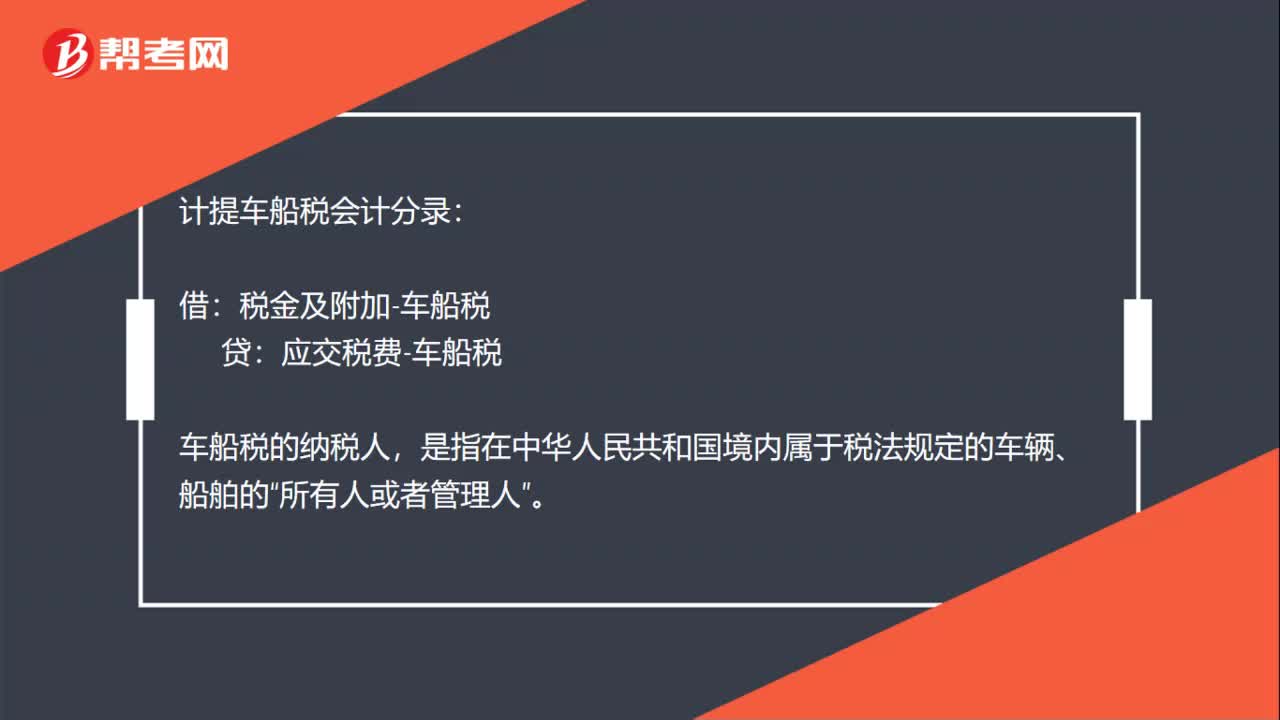

00:22计提车船税会计分录怎么做?:计提车船税会计分录怎么做?计提车船税会计分录:借:税金及附加-车船税:贷,应交税费-车船税“车船税的纳税人”是指在中华人民共和国境内属于税法规定的车辆、船舶的。所有人或者管理人

00:41

00:41土地使用权无形资产摊销会计分录是什么?:土地使用权无形资产摊销会计分录是什么?无形资产摊销是对无形资产原价在其有效期限内摊销的方法。无形资产摊销一般采用直线法,摊销时直接计入“科目的贷方。土地使用权无形资产摊销分录:借:管理费用:贷累计摊销

02:32

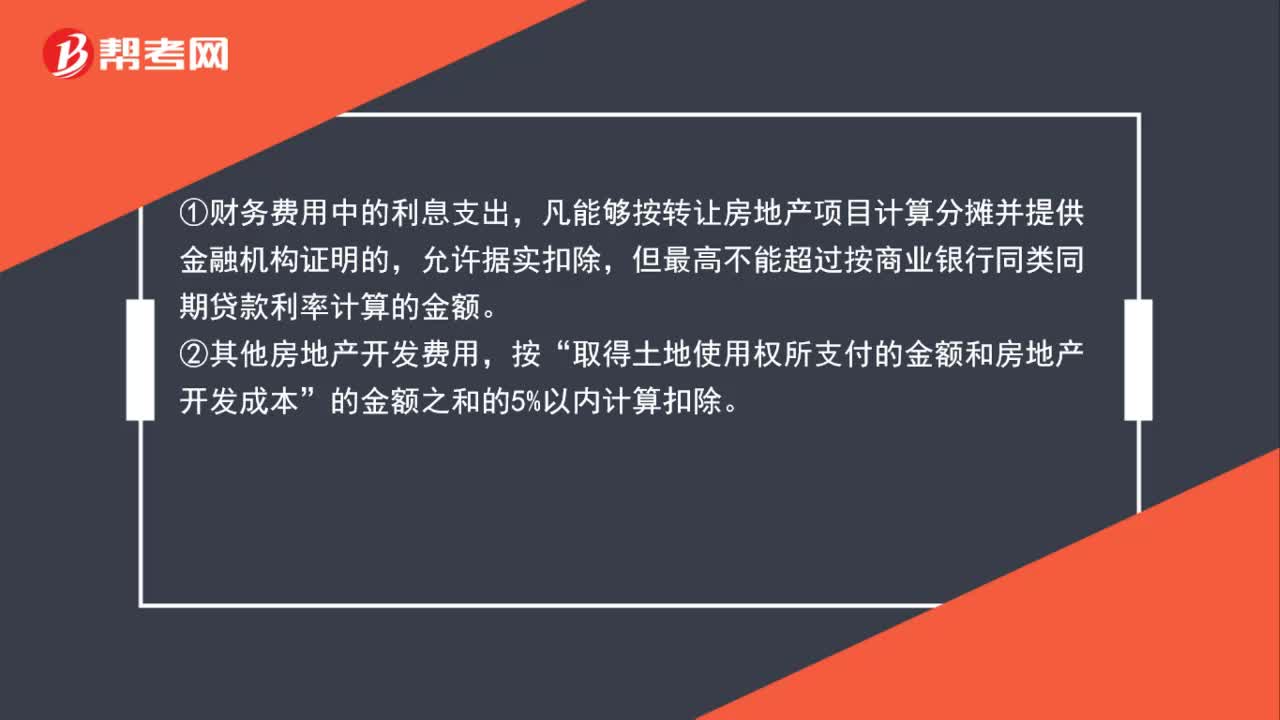

02:32土地增值税的房地产开发费用如何计算扣除?:土地增值税的房地产开发费用如何计算扣除?房地产开发费用并不是按照纳税人实际发生额进行扣除的,凡能够按转让房地产项目计算分摊并提供金融机构证明的,取得土地使用权所支付的金额和房地产开发成本。的金额之和的5%以内计算扣除,允许扣除的房地产开发费用=允许扣除的利息+(取得土地使用权所支付的金额+房地产开发成本)×规定比率(5%以内),凡不能按转让房地产项目计算分摊或不能提供金融机构证明的

01:24

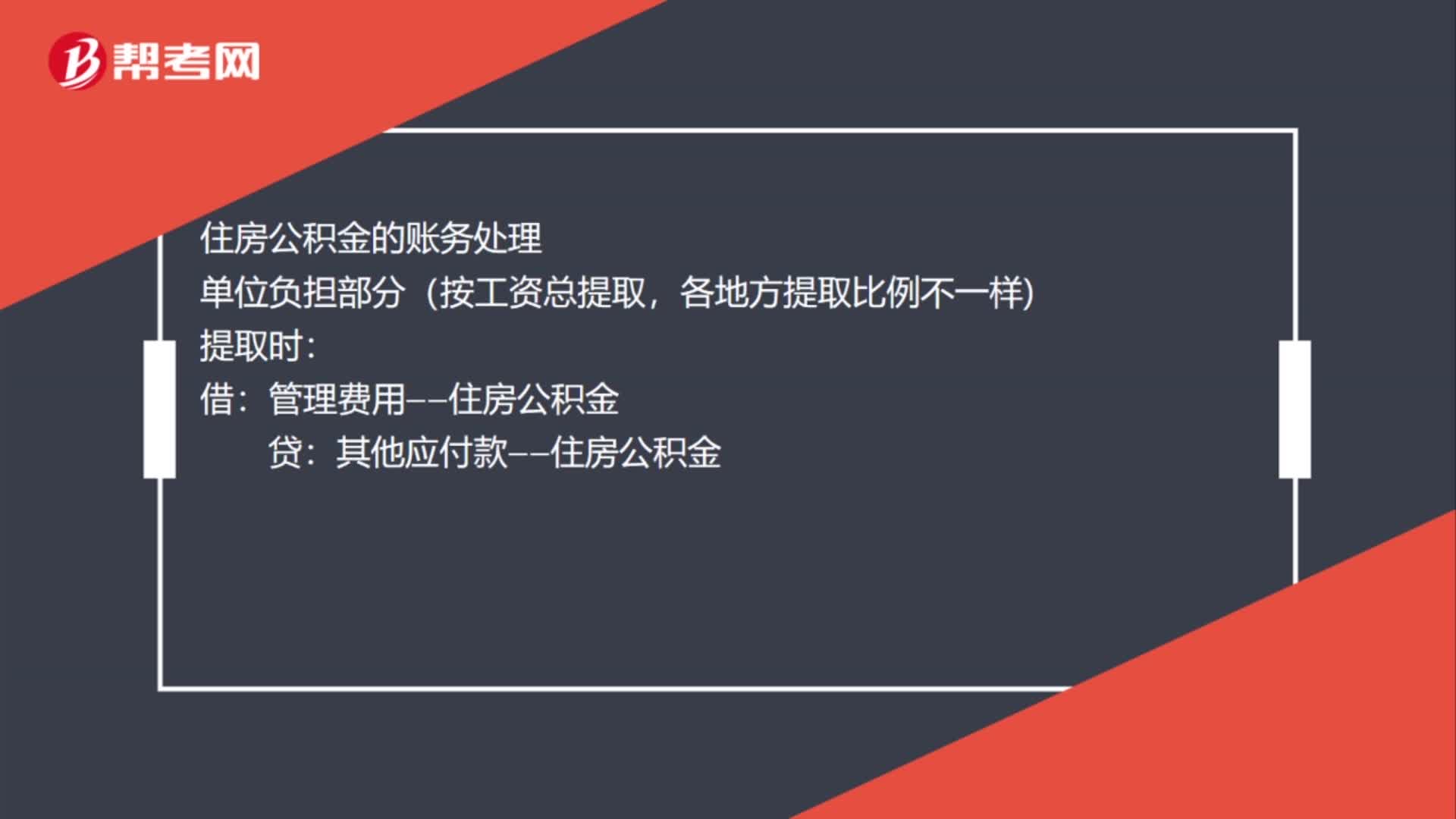

01:24计提社保和住房公积金的会计分录怎么写?:计提社保和住房公积金的会计分录怎么写?计提社保会计分录:计提社保(企业部分):××费用(管理销售等):应付职工薪酬——社保,上交杜保:应付职工薪酬——社保(企业部分):其他应付款(个人部分):住房公积金的账务处理:单位负担部分(按工资总提取:各地方提取比例不一样):提取时管理费用——住房公积金上交时其他应付款——住房公积金个人部分付工资时扣除借应付职工薪酬——工资贷银行存款或库存现金

02:00

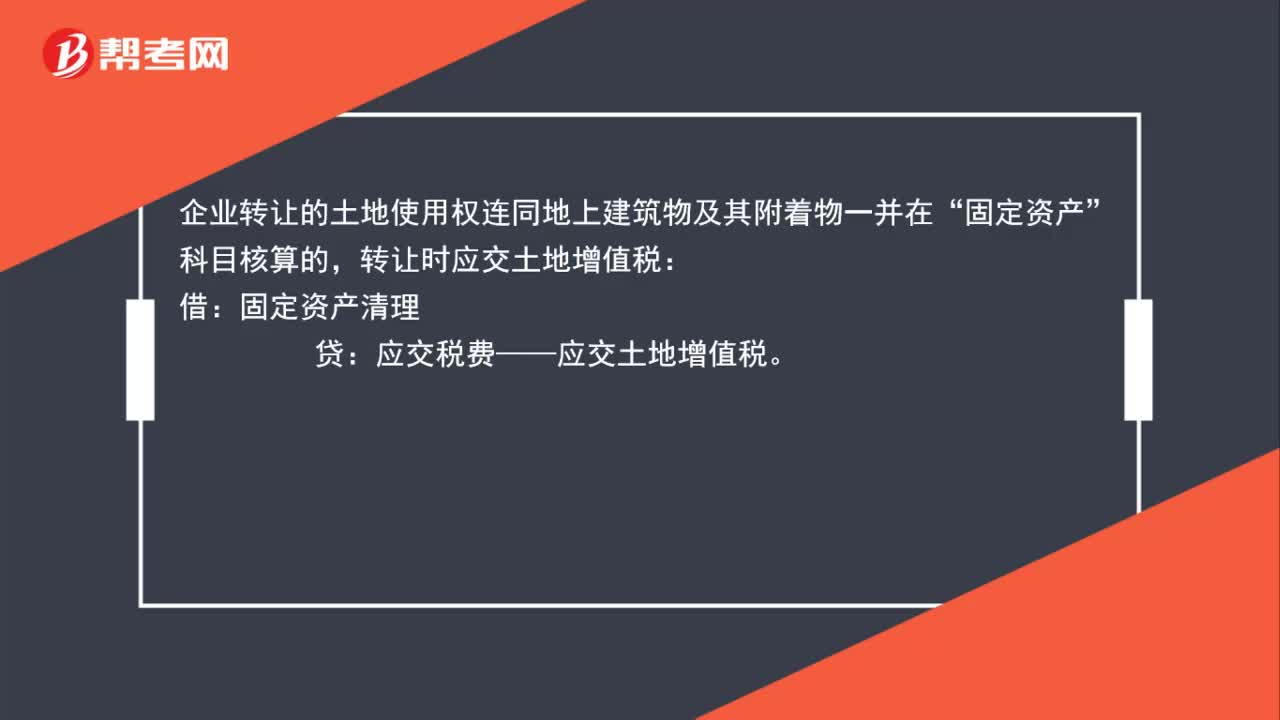

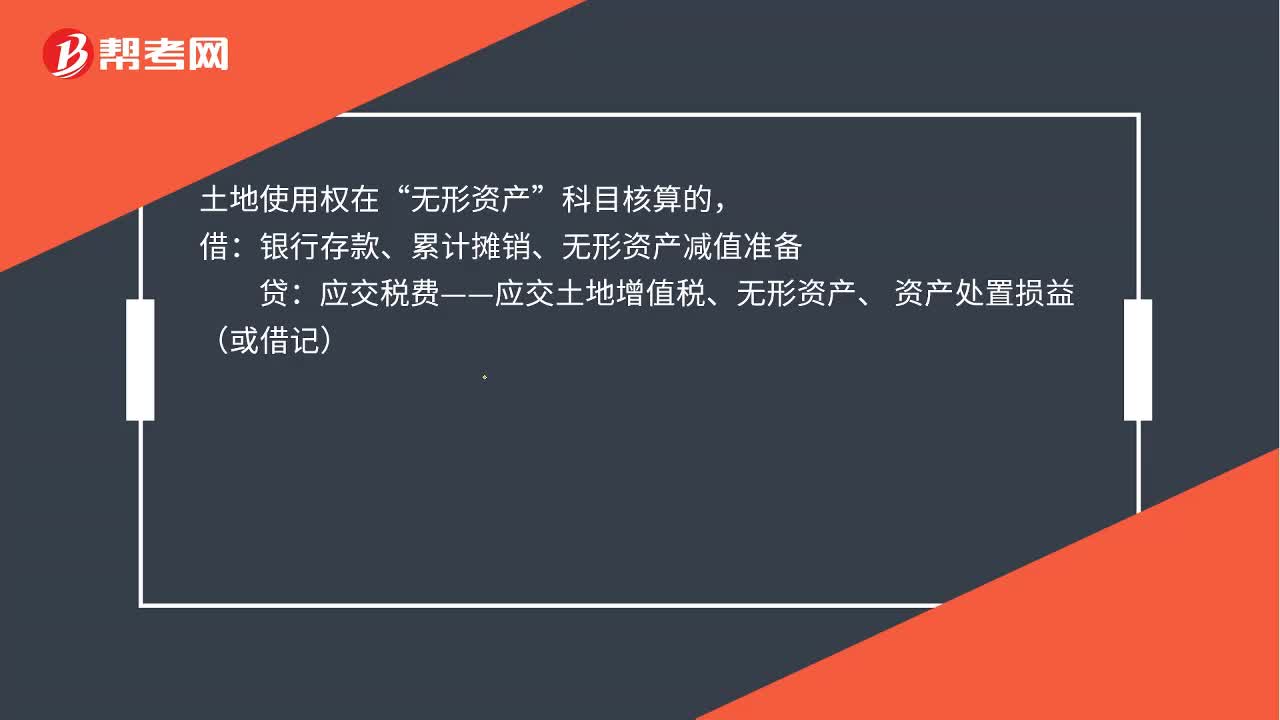

02:00非房地产企业什么业务下会用到“土地增值税”,分录怎么写?:非房地产企业什么业务下会用到“土地增值税”分录怎么写,企业转让的土地使用权连同地上建筑物及其附着物一并在?固定资产“转让时应交土地增值税,固定资产清理:土地使用权在“无形资产”科目核算的:银行存款、累计摊销、无形资产减值准备:贷。应交税费——应交土地增值税、无形资产、,资产处置损益(或借记)“房地产开发经营企业销售房地产应交纳的土地增值税”税金及附加“应交税费——应交土地增值税,交纳土地增值税”

00:58

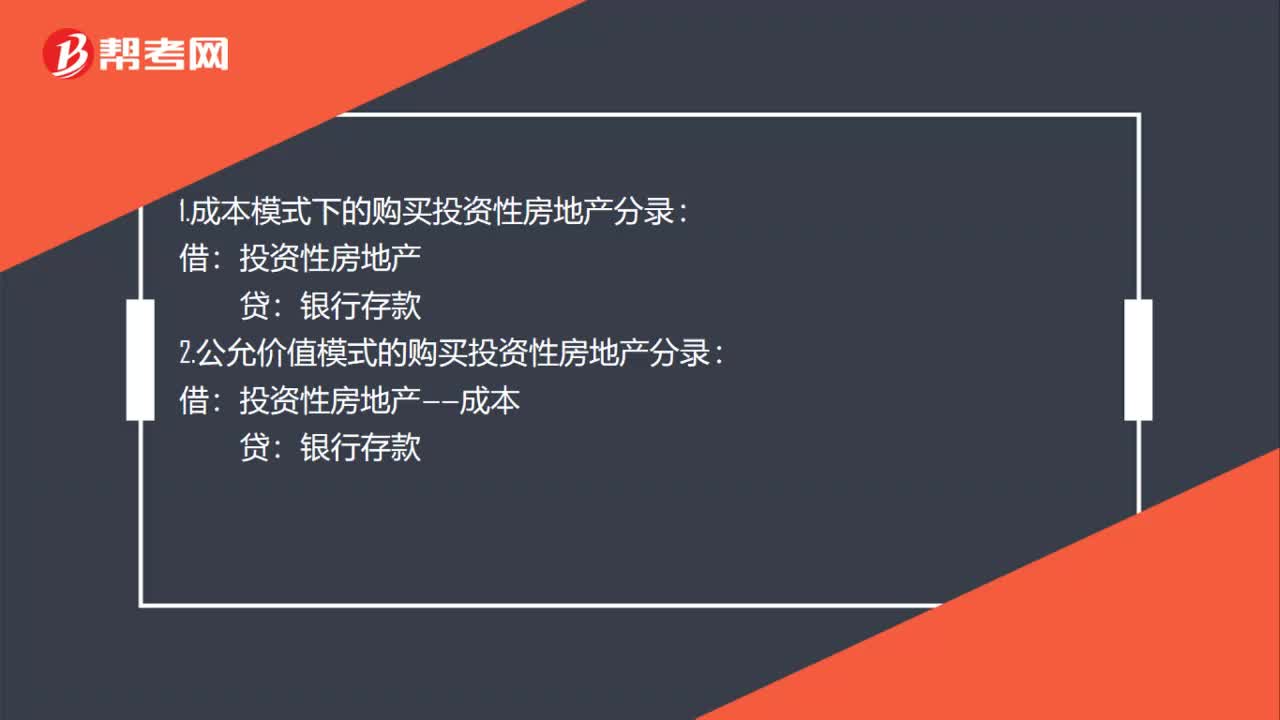

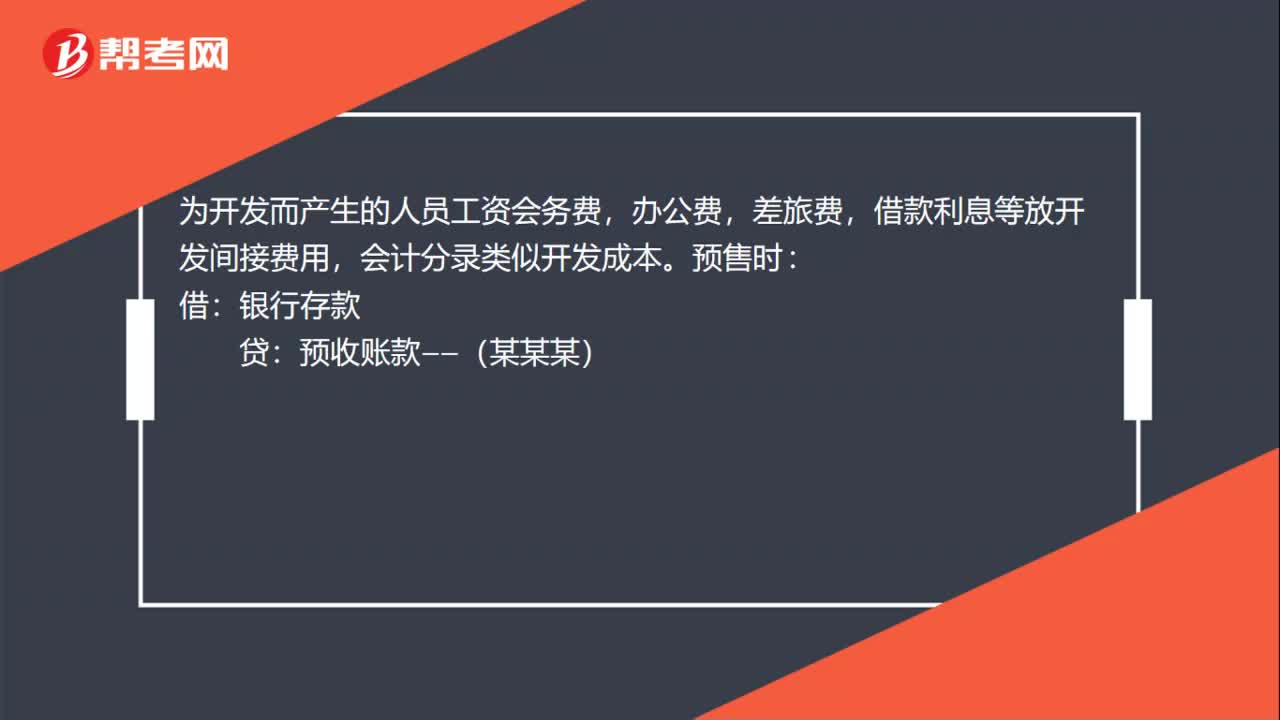

00:58房地产会计分录及处理怎么做?:房地产会计分录及处理怎么做?开发时土地成本,房屋建造成本和工地上的工人工资都计入开发成本。开发成本(土地成本设置个2个科目):贷,为开发而产生的人员工资会务费,办公费,差旅费。借款利息等放开发间接费用:会计分录类似开发成本:银行存款:贷:预收账款——(某某某)。交付时确认收入:预收账款贷主营业务收入在销售差不多的时候(大概90%以上)将开发成本和开发间接费转入成本银行存款贷其他应付款

05:08

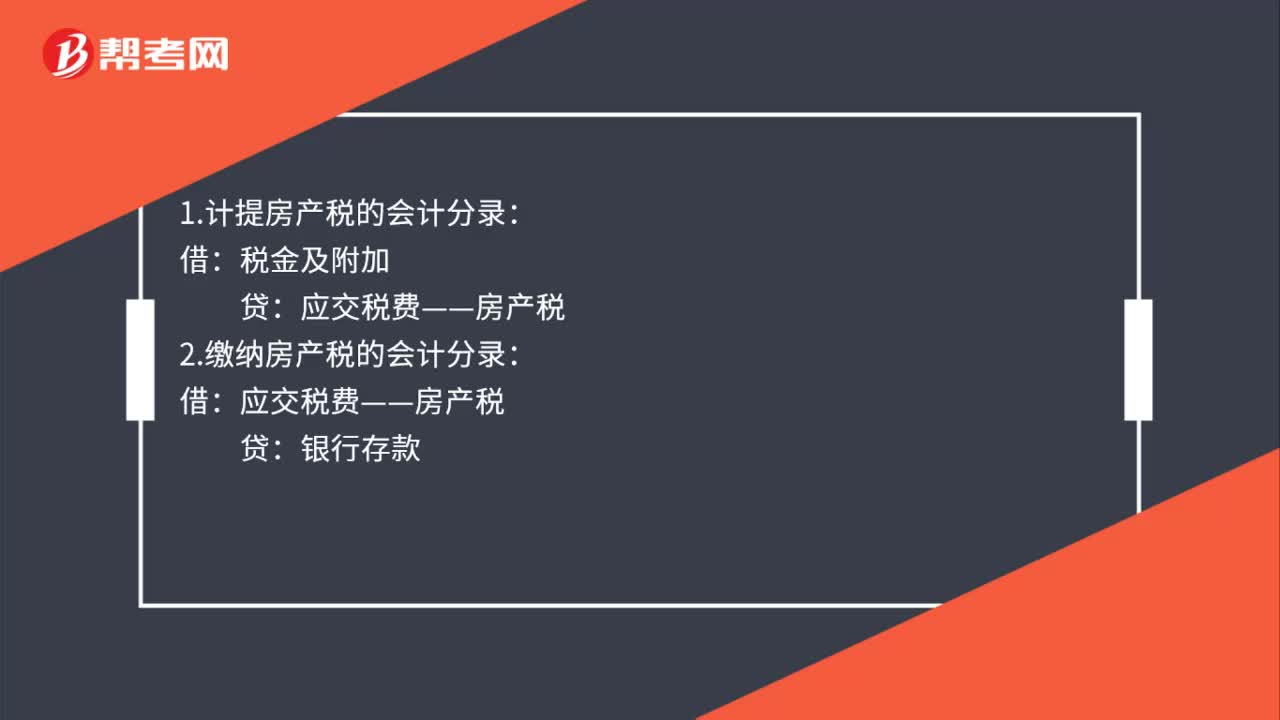

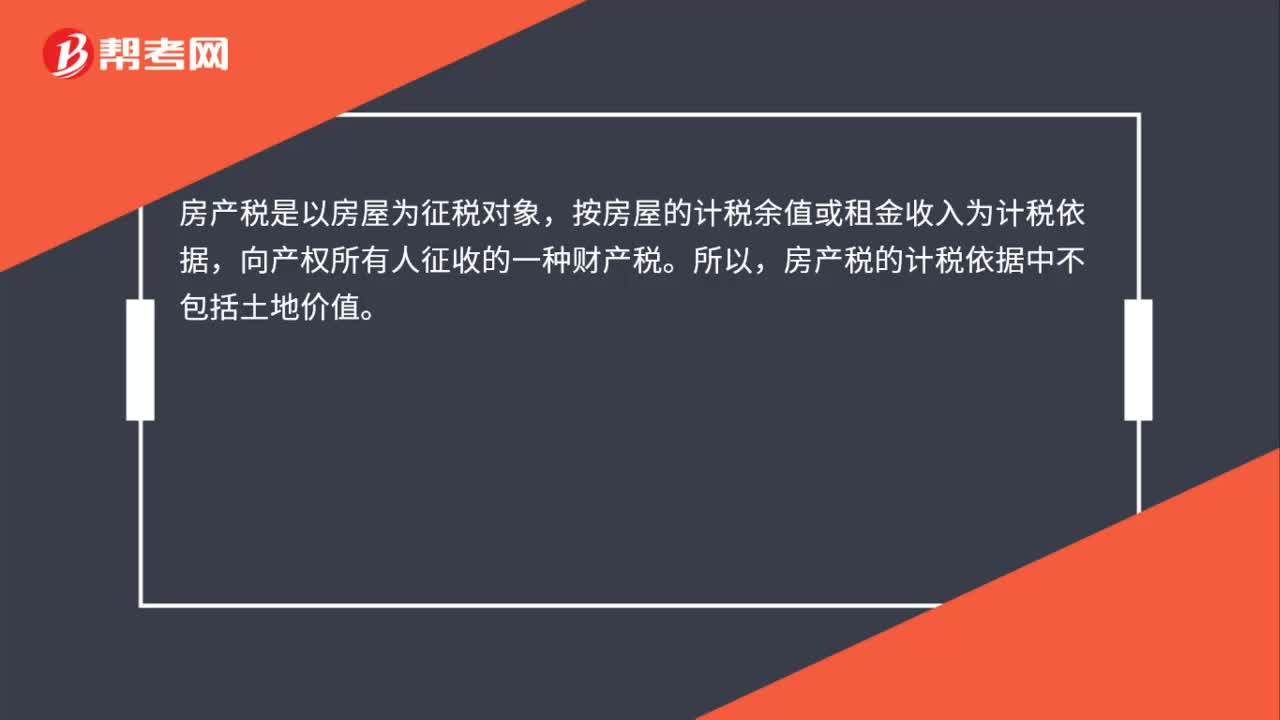

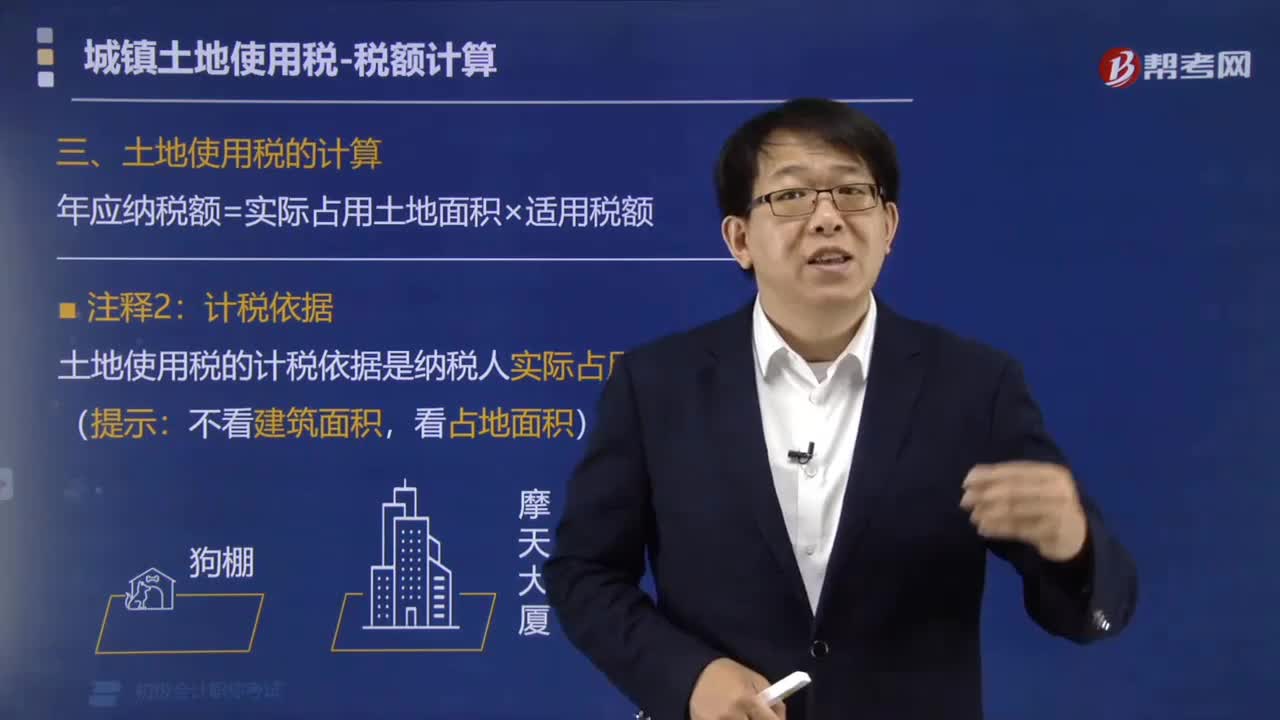

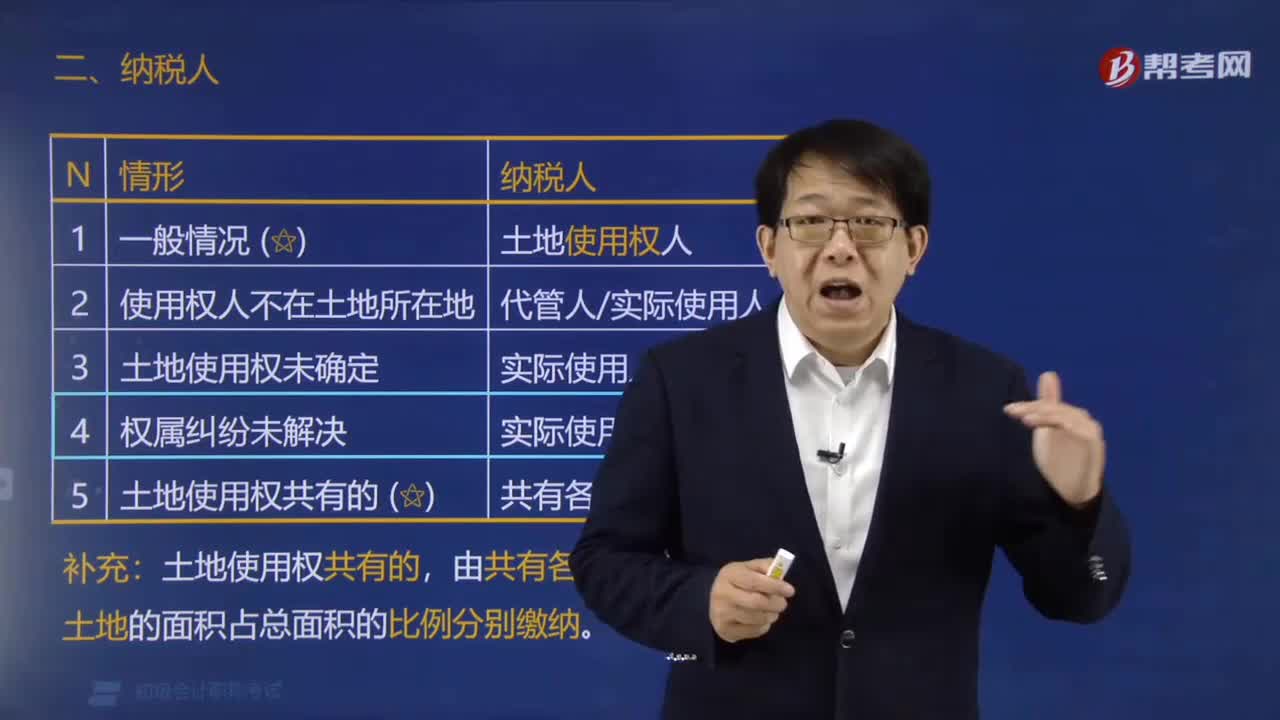

05:08房产税和城镇土地使用税的征收范围有哪些?:房产税和城镇土地使用税的征收范围有哪些?一、房产税征收范围:房产税的征收范围也称房产税得“二、房产税征收标准。房产税征收标准分为从价或从租两种情况:其计税依据为房产原值一次性减去10%-30%后的余值,按照房产余值计征的。应纳税额=房产原值×(1-10%或30%)×税率(1.2%):应纳税额=房产租金收入×税率(12%)。

01:10

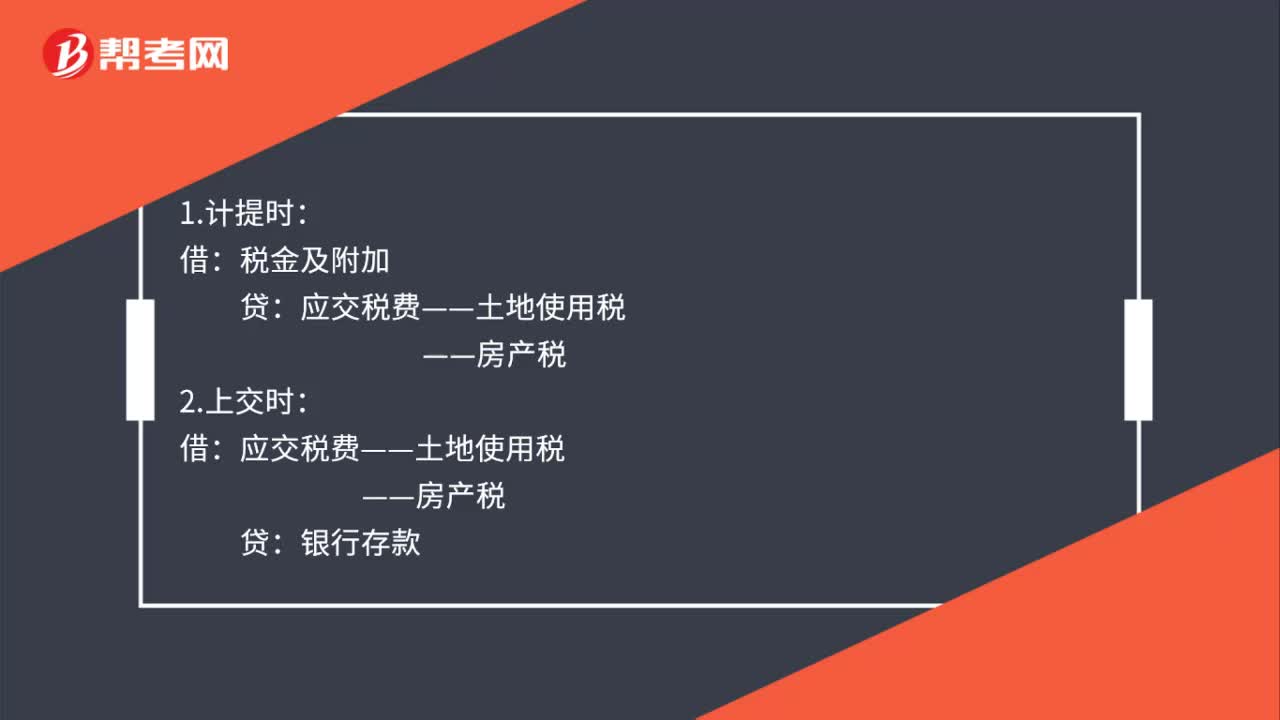

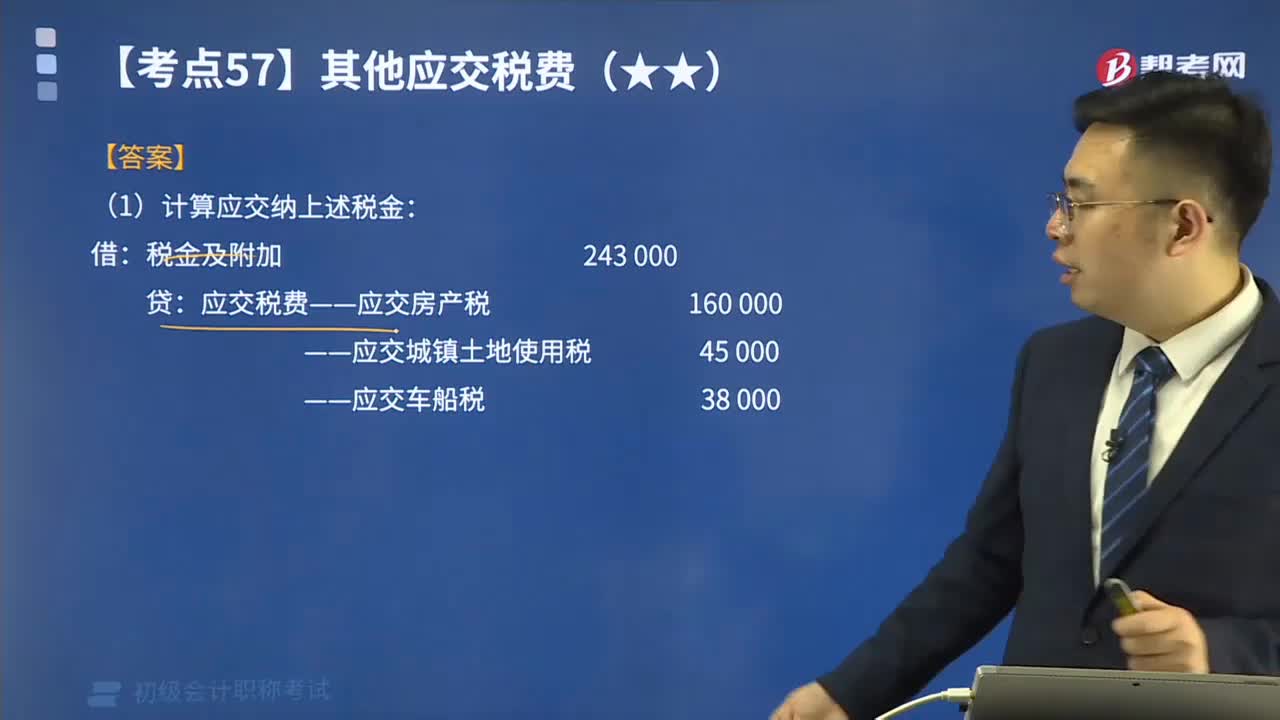

01:10如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?:如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?【提示1】房产税依照房产原值一次扣除10%-30%后的余额计算交纳。应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%。应纳税额=房产租金收入×4%。——应交城镇土地使用税。——应交车船税。【例题】某企业按税法规定本期应交纳房产税160 000元、车船税38 000元、城镇土地使用税45 000元:(1)计算应交纳上述税金。

01:22

01:22非房地产企业什么业务下会用到“土地增值税”,分录怎么写?:非房地产企业什么业务下会用到“土地增值税”分录怎么写,企业转让的土地使用权连同地上建筑物及其附着物一并在?固定资产“转让时应交土地增值税,固定资产清理:土地使用权在“无形资产”科目核算的:借:银行存款、累计摊销、无形资产减值准备:贷。应交税费——应交土地增值税、无形资产、 资产处置损益(或借记),房地产开发经营企业销售房地产应交纳的土地增值税“税金及附加,应交税费——应交土地增值税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日