下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:29

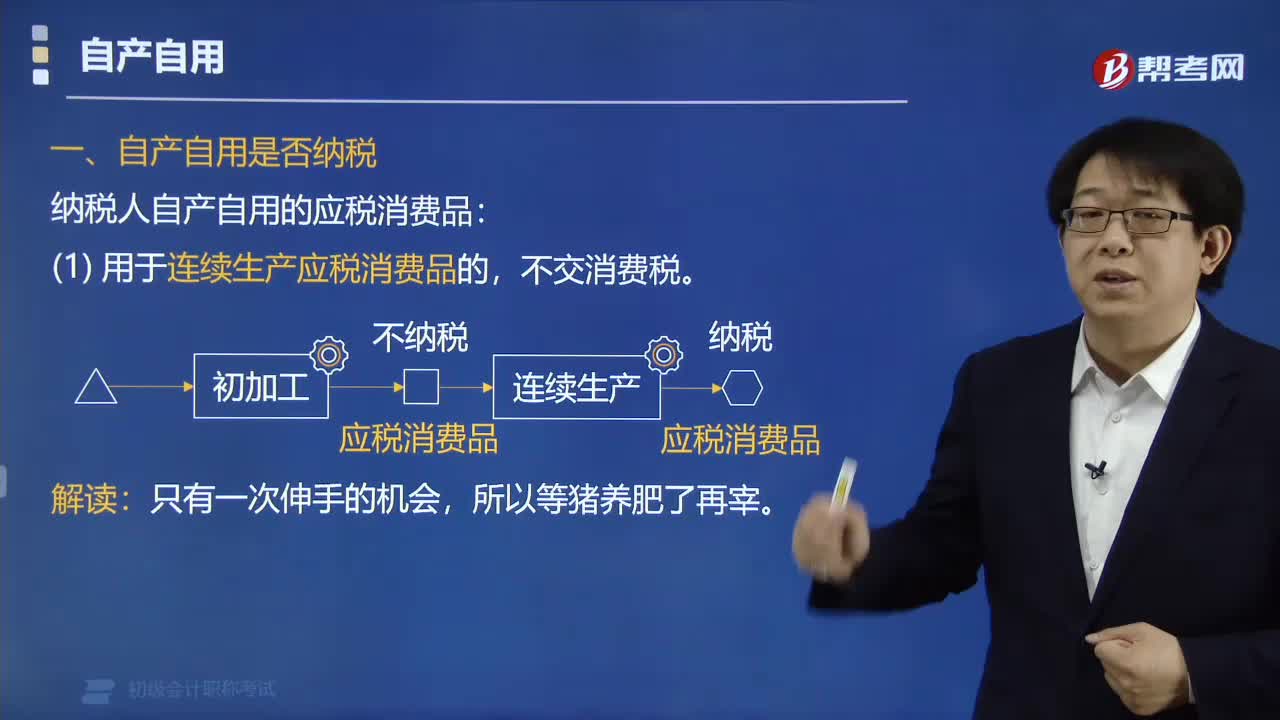

04:29纳税人自产自用的应税消费品是否纳税?:纳税人自产自用的应税消费品是否纳税?不交消费税。纳税人自产自用的应税消费品“是指作为生产最终应税消费品的直接材料”并构成最终产品实体的应税消费品,税法对自产自用的应税消费品。用于连续生产应税消费品的,规定不征税,体现了税不重征和计税简便的原则,视同销售,在移送使用时纳税,①[生产]生产非应税产品:②[经营]在建工程、管理部门、广告、样品;③[赠与] 馈赠、赞助、奖励、集资、职工福利;

00:23

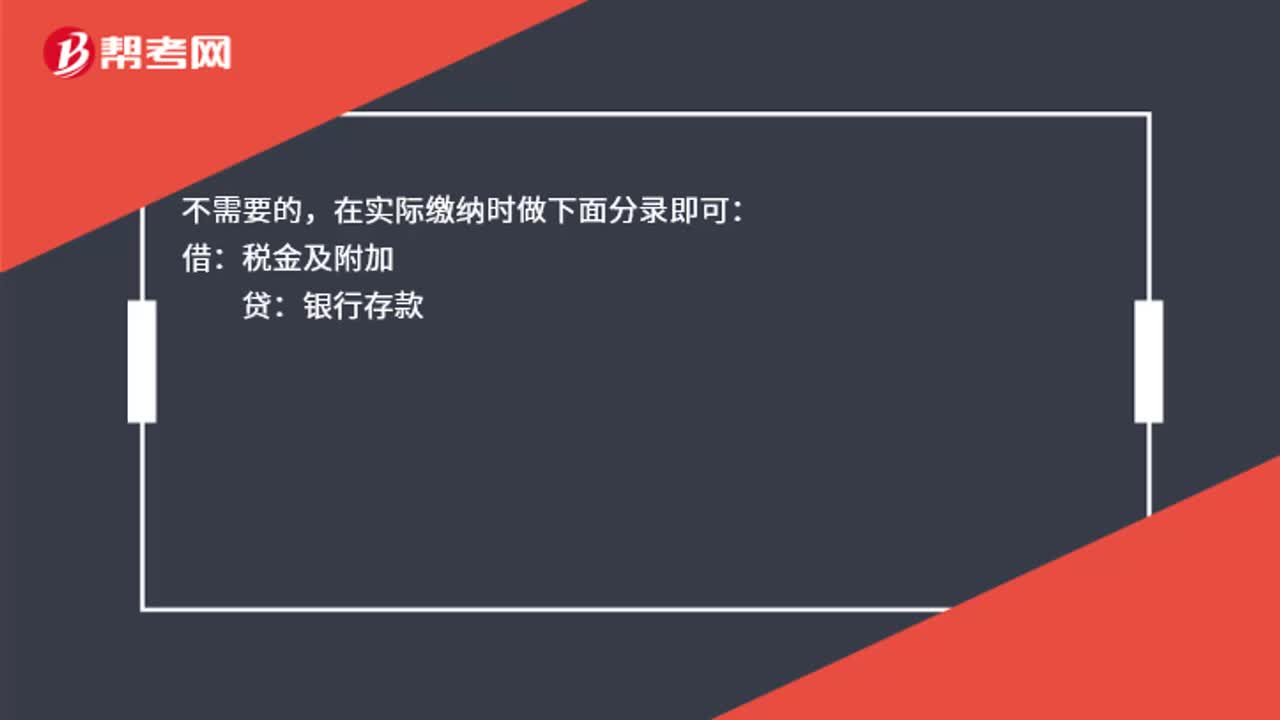

00:23印花税需要计提吗?:印花税不需要计提,在实际缴纳时做下面分录即可:借:税金及附加:贷银行存款

00:34

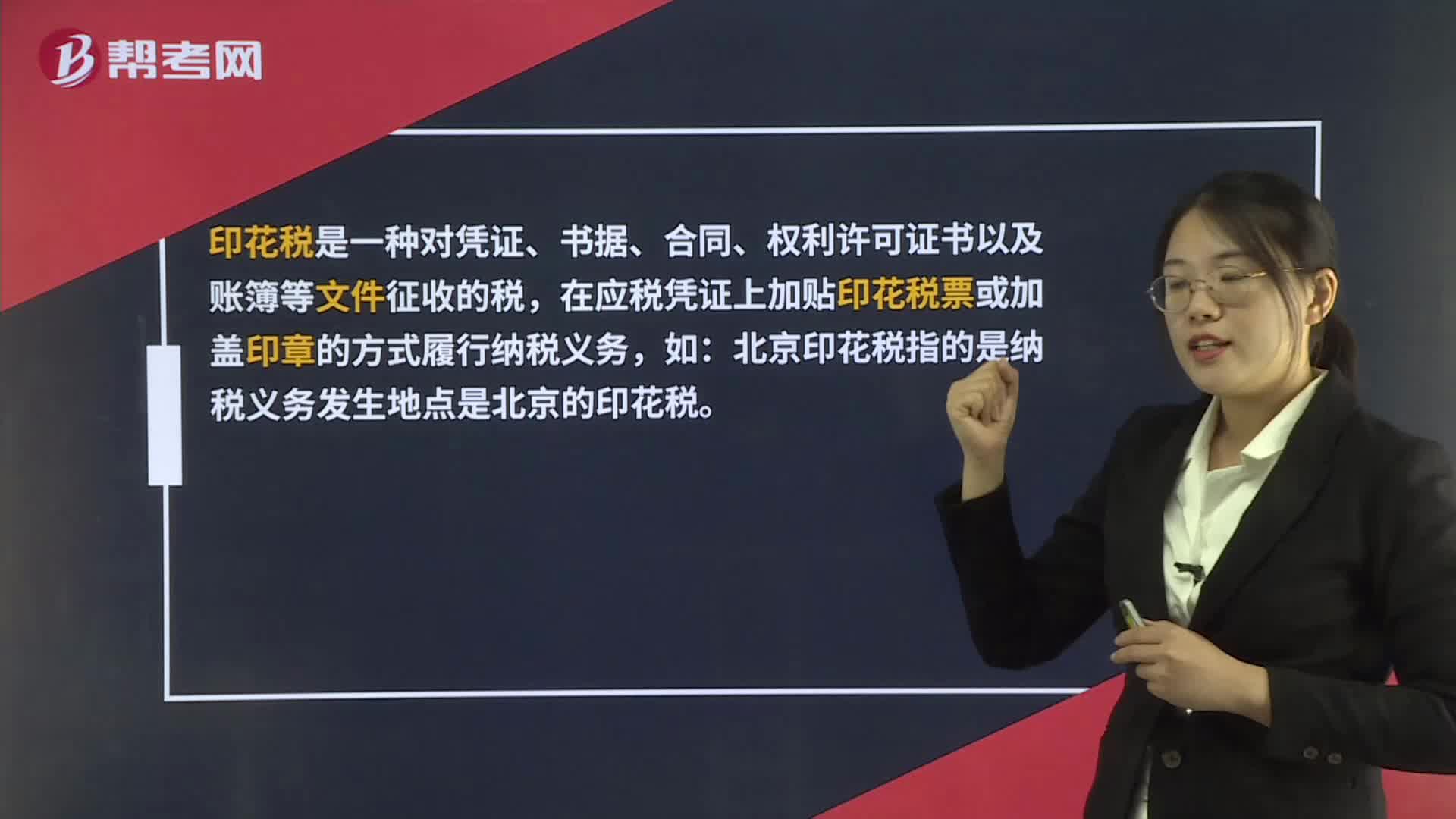

00:34印花税是什么?:印花税是什么?印花税是一种对凭证、书据、合同、权利许可证书以及账簿等文件征收的税,在应税凭证上加贴印花税票或加盖印章的方式履行纳税义务,如:北京印花税指的是纳税义务发生地点是北京的印花税。

00:41

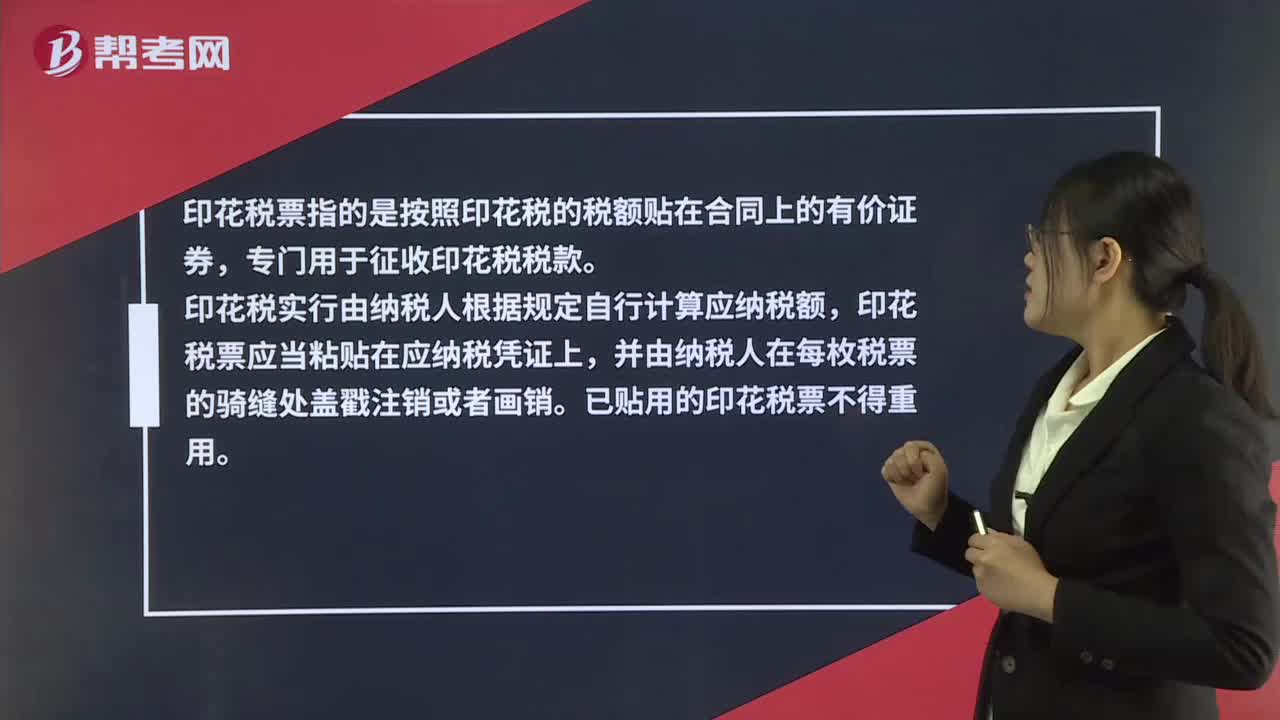

00:41印花税票是什么?:印花税票是什么?印花税票指的是按照印花税的税额贴在合同上的有价证券,专门用于征收印花税税款。印花税实行由纳税人根据规定自行计算应纳税额,印花税票应当粘贴在应纳税凭证上,并由纳税人在每枚税票的骑缝处盖戳注销或者画销。已贴用的印花税票不得重用。

03:04

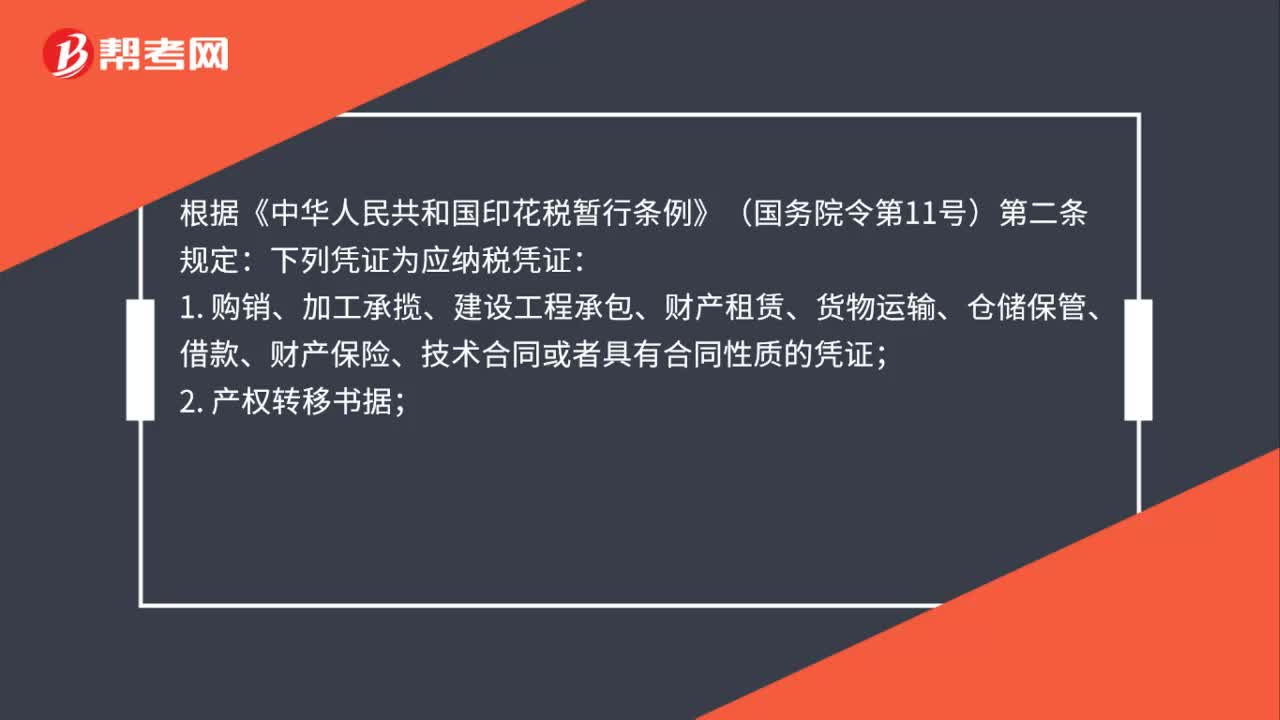

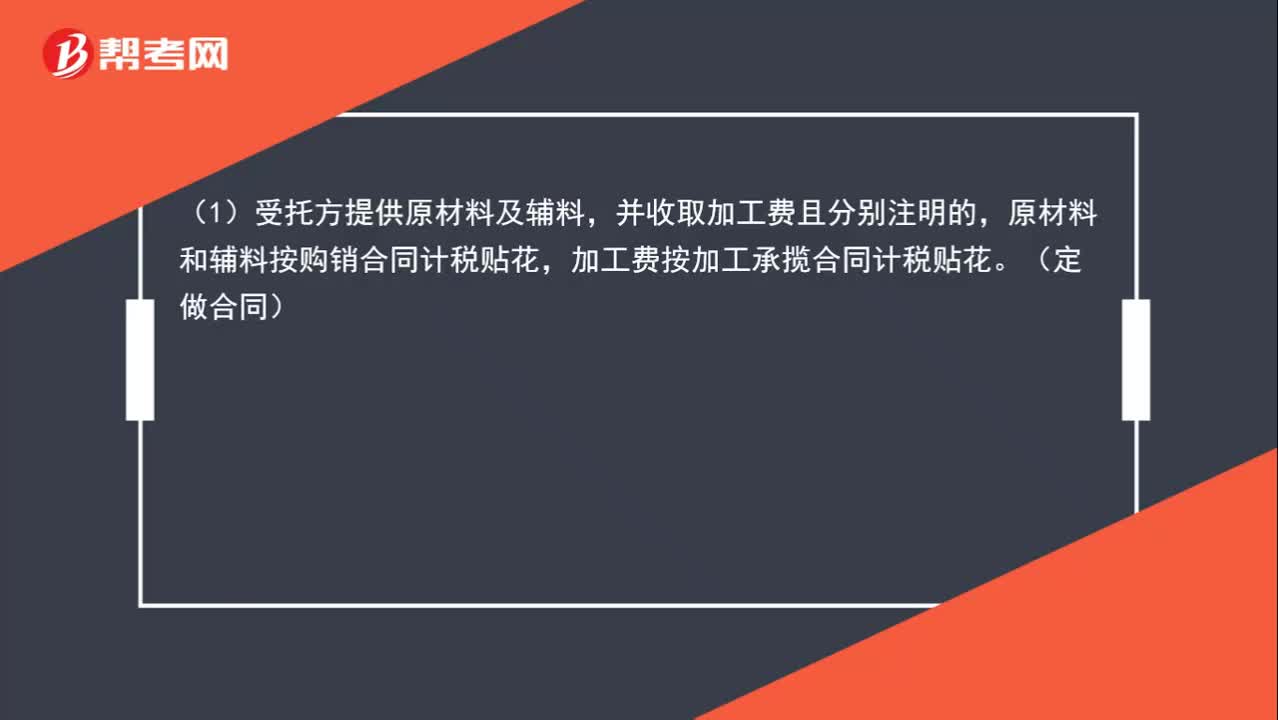

03:04印花税的计税依据是什么?:1. 购销合同的计税依据为购销金额。2. 加工承揽合同的计税依据:原材料和辅料按购销合同计税贴花,加工费按加工承揽合同计税贴花。(2)合同未分别记载原辅料及加工费金额的。一律就全部金额按加工承揽合同计税贴花:双方就加工费及辅料费按加工承揽合同计算贴花。6. 货物运输合同的计税依据为取得的运输费金额。8. 借款合同的计税依据为借款金额。9. 财产保险合同的计税依据为支付(收取)的保险费金额

00:46

00:46一般纳税人是否可以转为小规模纳税人?:一般纳税人是否可以转为小规模纳税人?纳税人一经认定为一般纳税人后“新办企业可以直接认定一般纳税人。已办的小规模纳税人经认定为一般纳税人后,不得转回为小规模纳税人;企业申请一般纳税人时要慎重。再想转回小规模纳税人,下列关于小规模纳税人征税规定的表述中。B. 应税服务年销售额为600万元的其他个人为增值税小规模纳税人。C. 符合一般纳税人条件的非企业性单位可以选择按照小规模纳税人纳税。

00:28

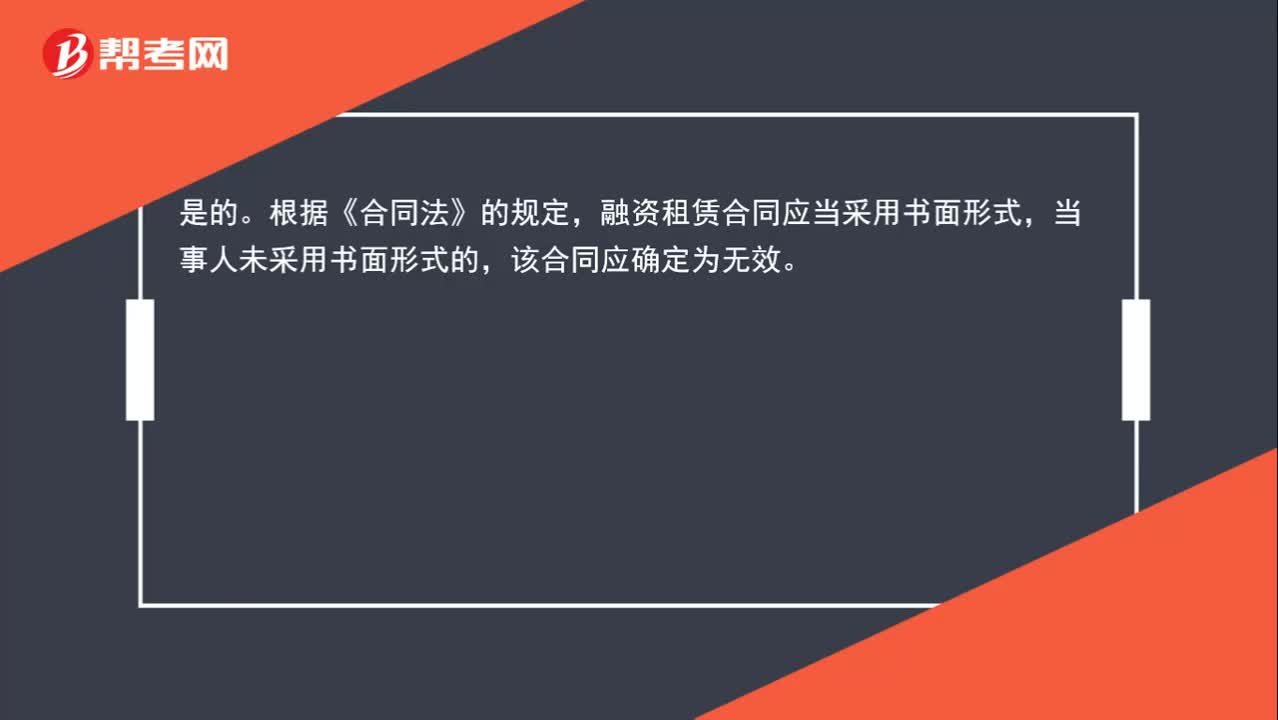

00:28融资租赁合同一定要以书面的形式 签订吗?:融资租赁合同一定要以书面的形式签订吗?是的。根据《合同法》的规定,融资租赁合同应当采用书面形式,当事人未采用书面形式的,该合同应确定为无效。

00:25

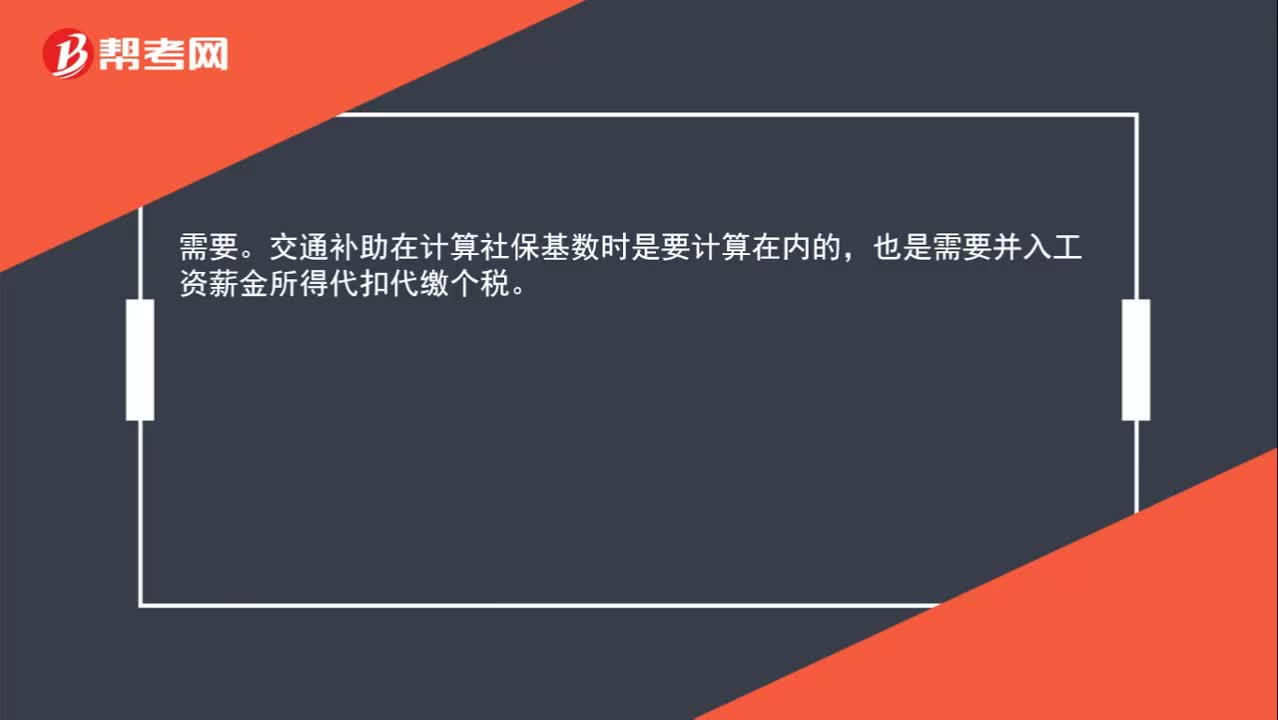

00:25交通补助需要缴纳个税吗?:交通补助需要缴纳个税吗?需要。交通补助在计算社保基数时是要计算在内的,也是需要并入工资薪金所得代扣代缴个税。

00:19

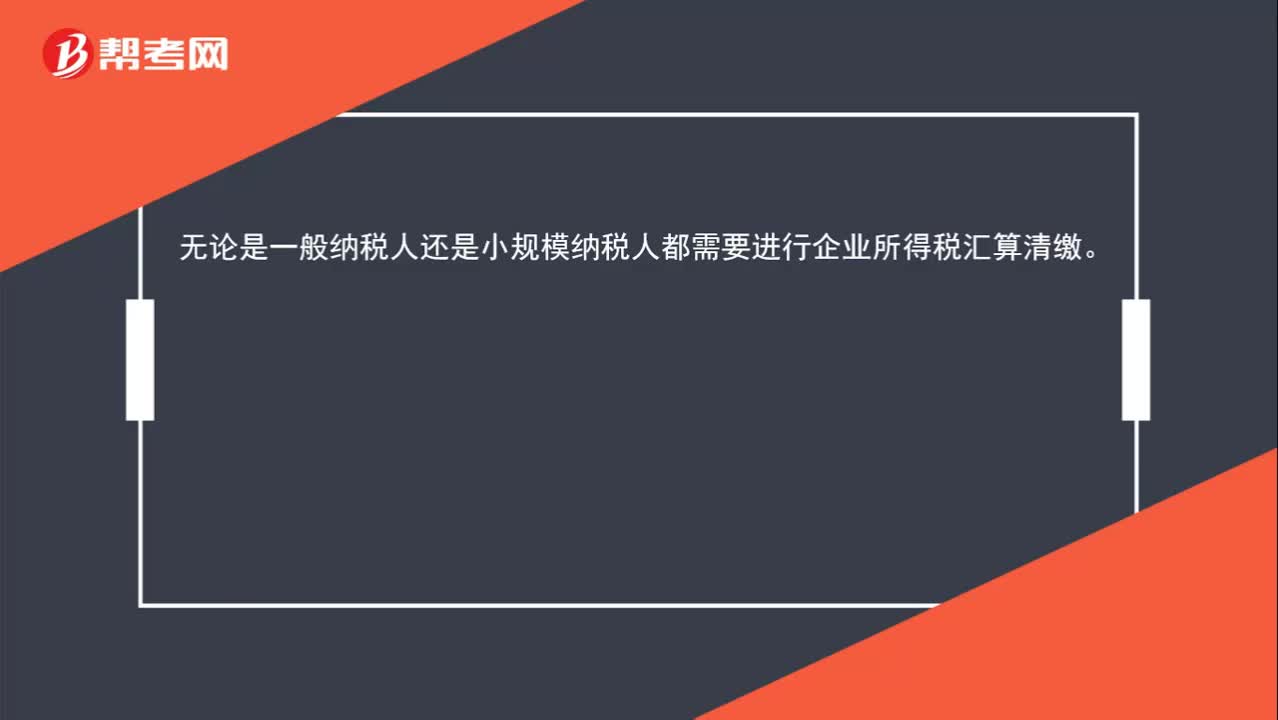

00:19小规模纳税人需要汇算清缴吗?:无论是一般纳税人还是小规模纳税人都需要进行企业所得税汇算清缴。

01:06

01:06其他收益需要缴纳企业所得税吗?:增加企业的应纳税所得额,也就是说如果企业是盈利的,这一笔其他收益是需要缴纳企业所得税的。其他收益期末结转至本年利润,结转后该科目无余额:借:贷“本年利润”在报表列示方面“在利润表中的”营业利润,项目之上单独列报。其他收益项目该项收益属于企业的营业利润

01:18

01:18公司增加注册资本需要缴纳印花税吗?:公司增加注册资本需要缴纳印花税吗?根据《国家税务局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)第一条规定,生产经营单位执行“记载资金的账簿”印花税的计税依据改为“实收资本”资本公积”两项的合计金额。适用税率为万分之五。根据财税[2018]50号公告,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税。

00:48

00:48季报纳税人不月报,是否需要抄报和清卡?:季报纳税人不月报,是否需要抄报和清卡?对于增值税季度申报的纳税人,如果有税控器,需要每个月进行抄报税和清卡操作。最新版本开票系统已经实现在联网状态下的自动报税、自动清卡功能,每月只要检查一下状态查询就可以了。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日