下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:32

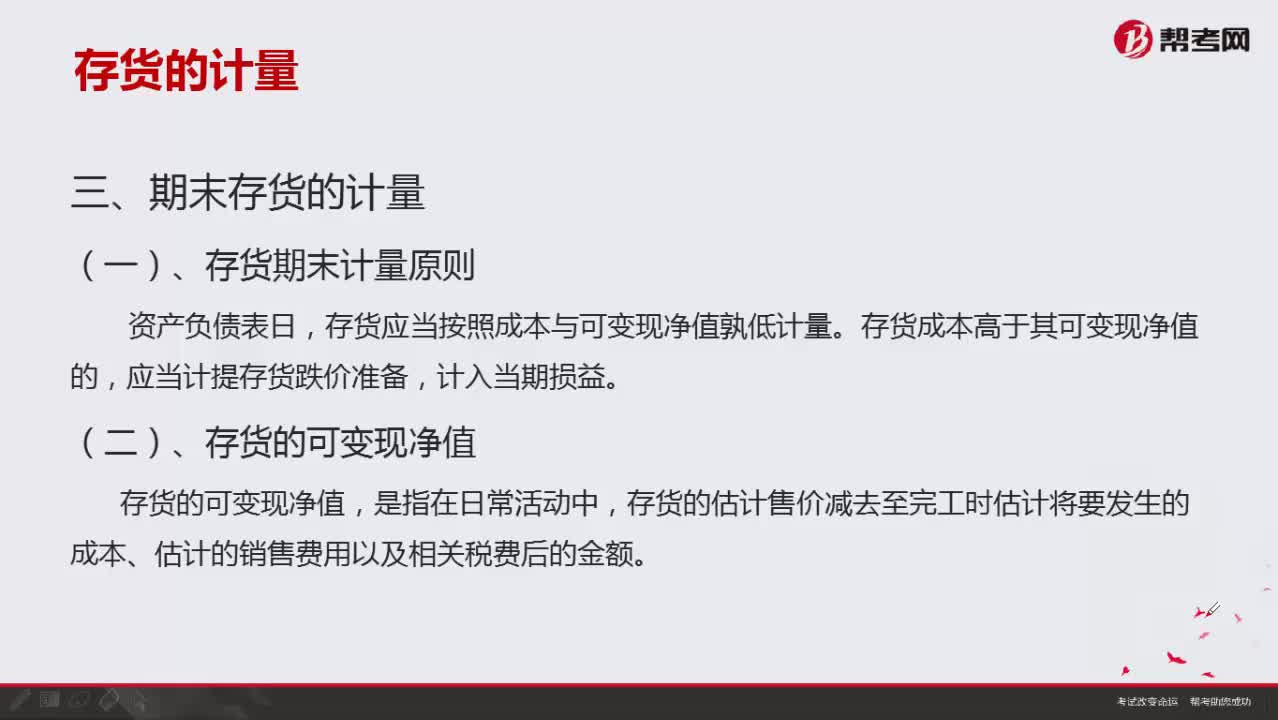

04:32存货期末计量的具体方法有哪些?:存货期末计量的具体方法有哪些?

03:14

03:14什么是存货期末计量原则?:什么是存货期末计量原则?

03:23

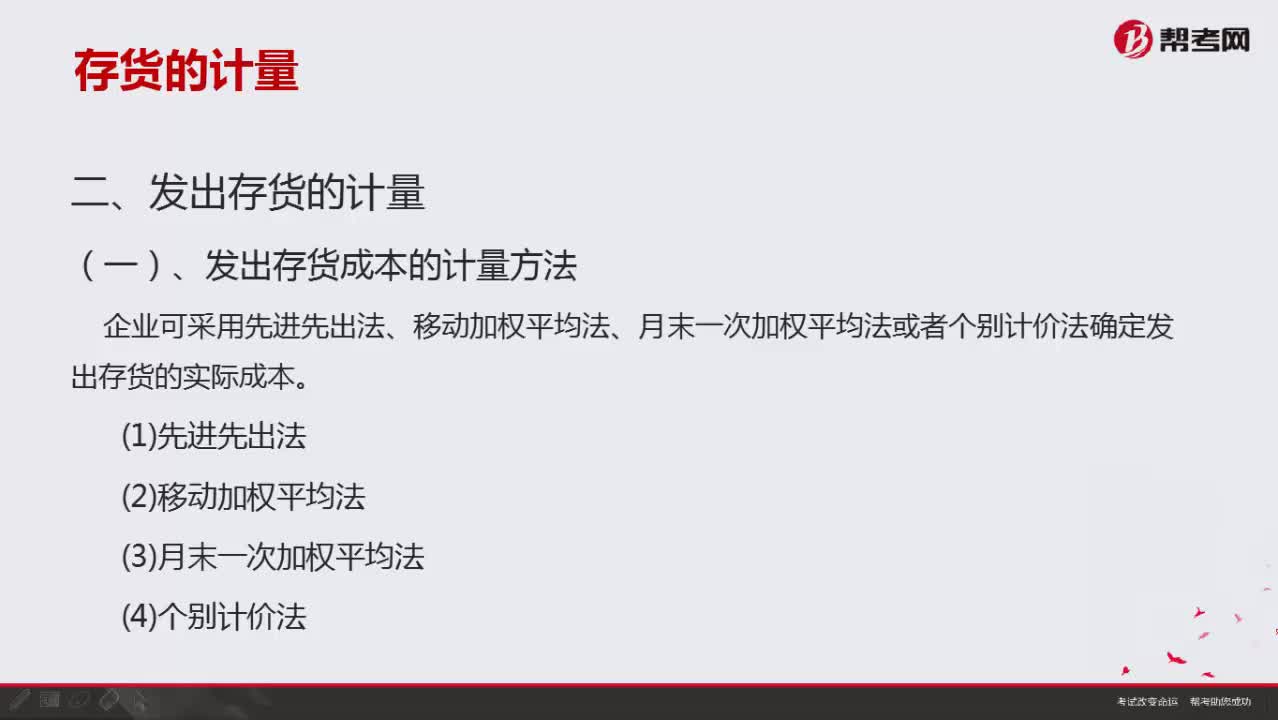

03:23发出存货成本的计量方法有哪些?:发出存货成本的计量方法有哪些?

05:49

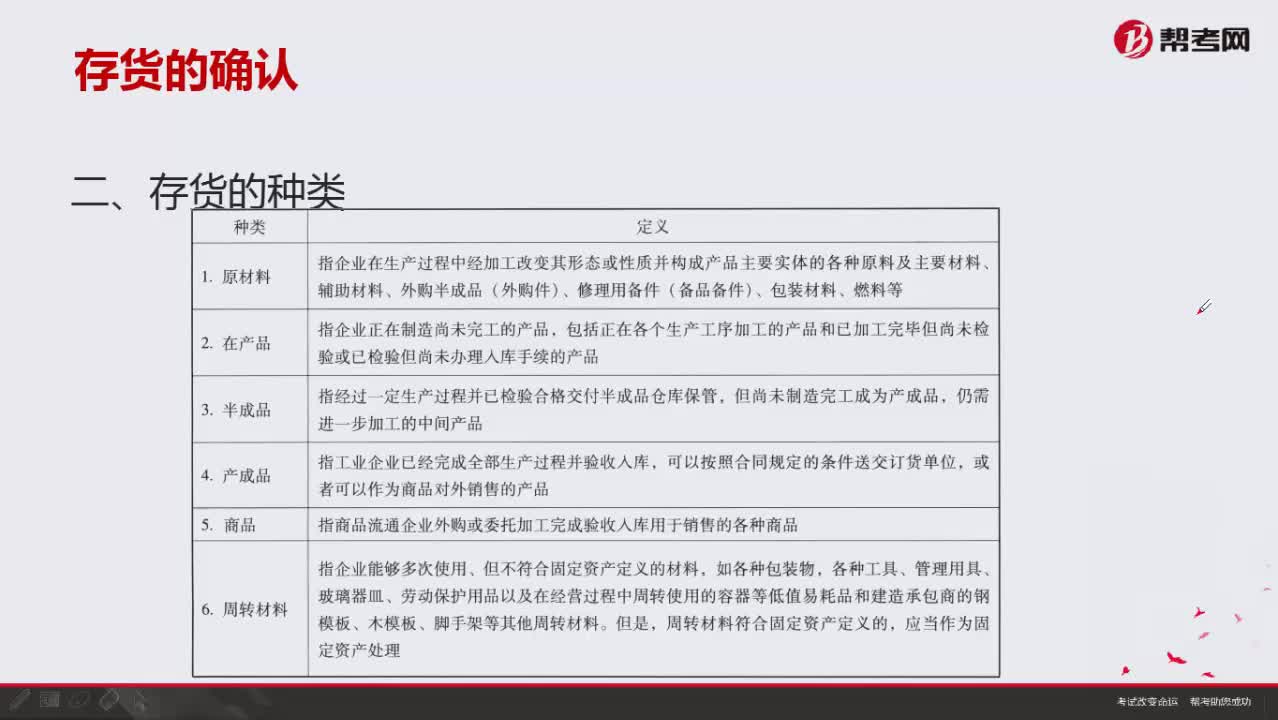

05:49存货的种类有哪些?:存货的种类有哪些?

03:52

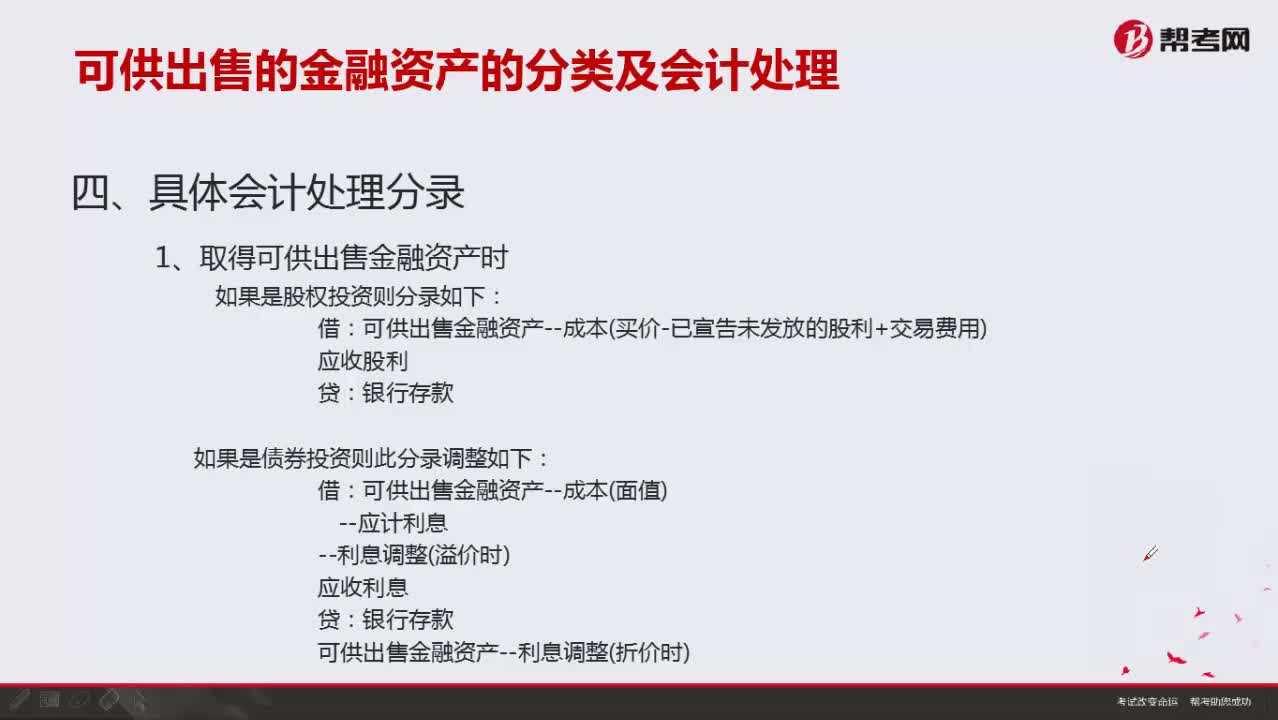

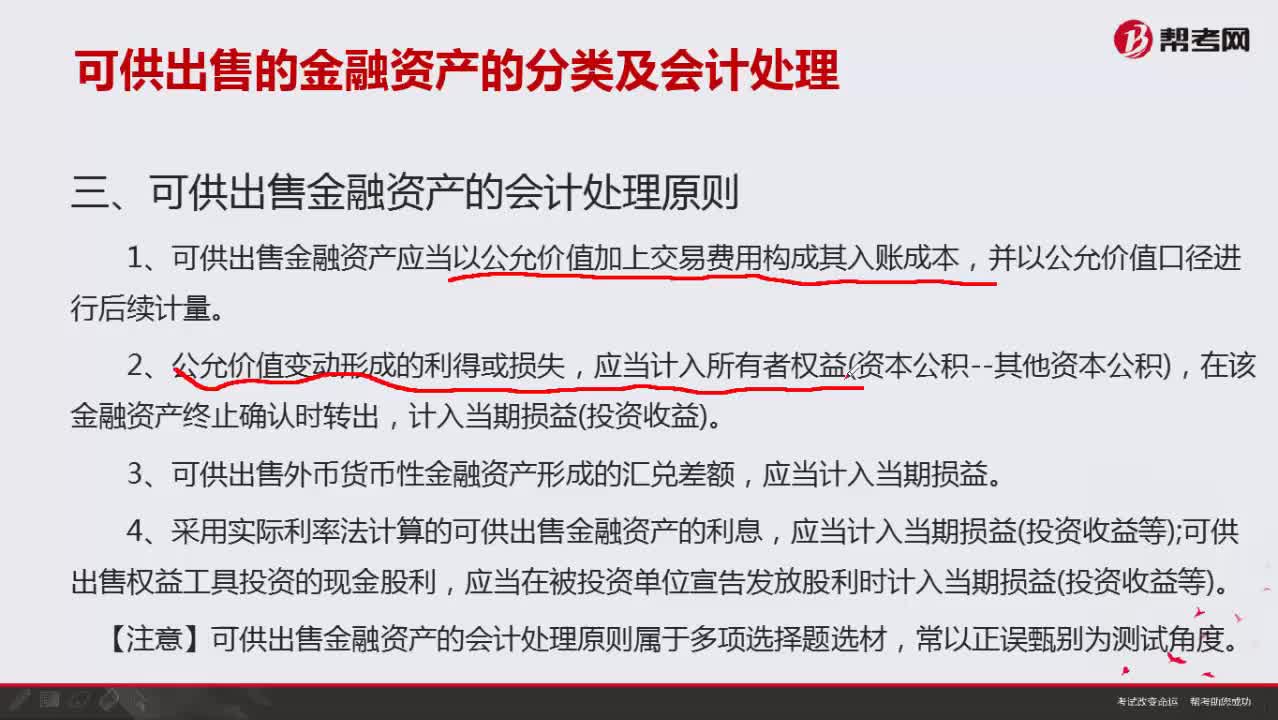

03:52可供出售的金融资产会计分录如何处理?:可供出售的金融资产会计分录如何处理?

01:48

01:48可供出售金融资产的会计处理原则有哪些?:可供出售金融资产的会计处理原则有哪些?

04:26

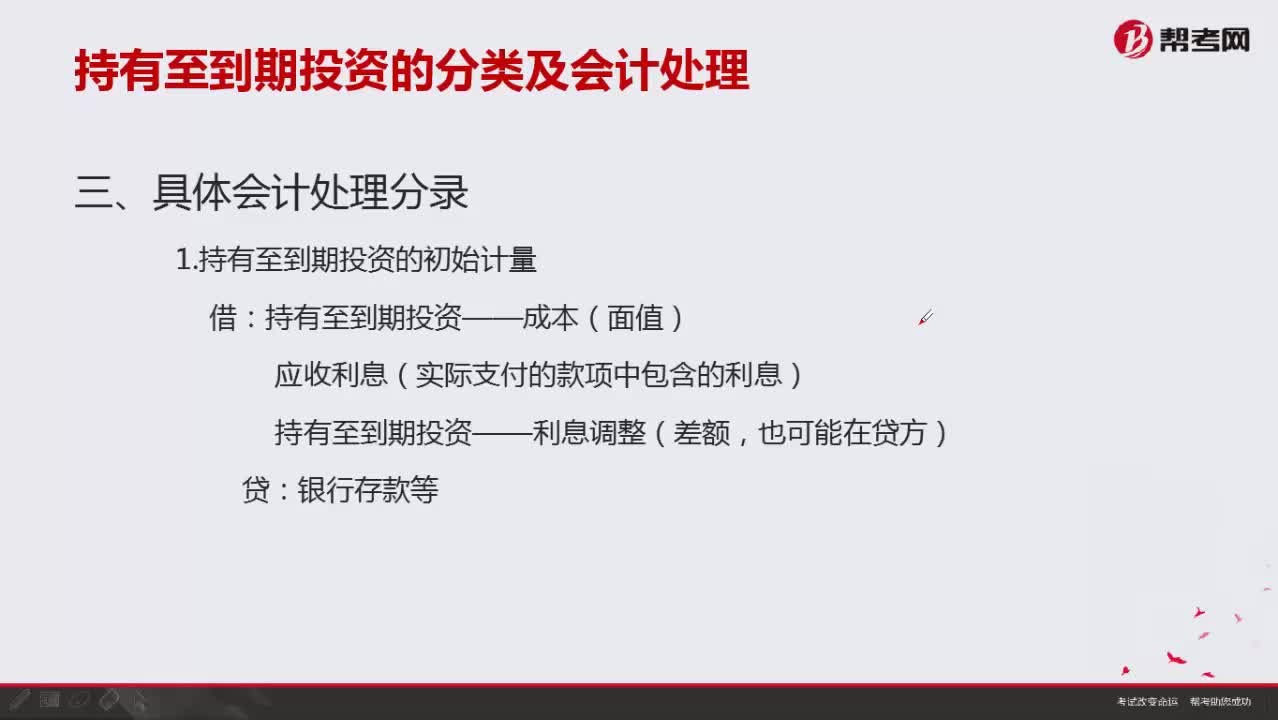

04:26持有至到期投资的初始计量如何进行具体会计处理分录?:持有至到期投资的初始计量如何进行具体会计处理分录?

01:14

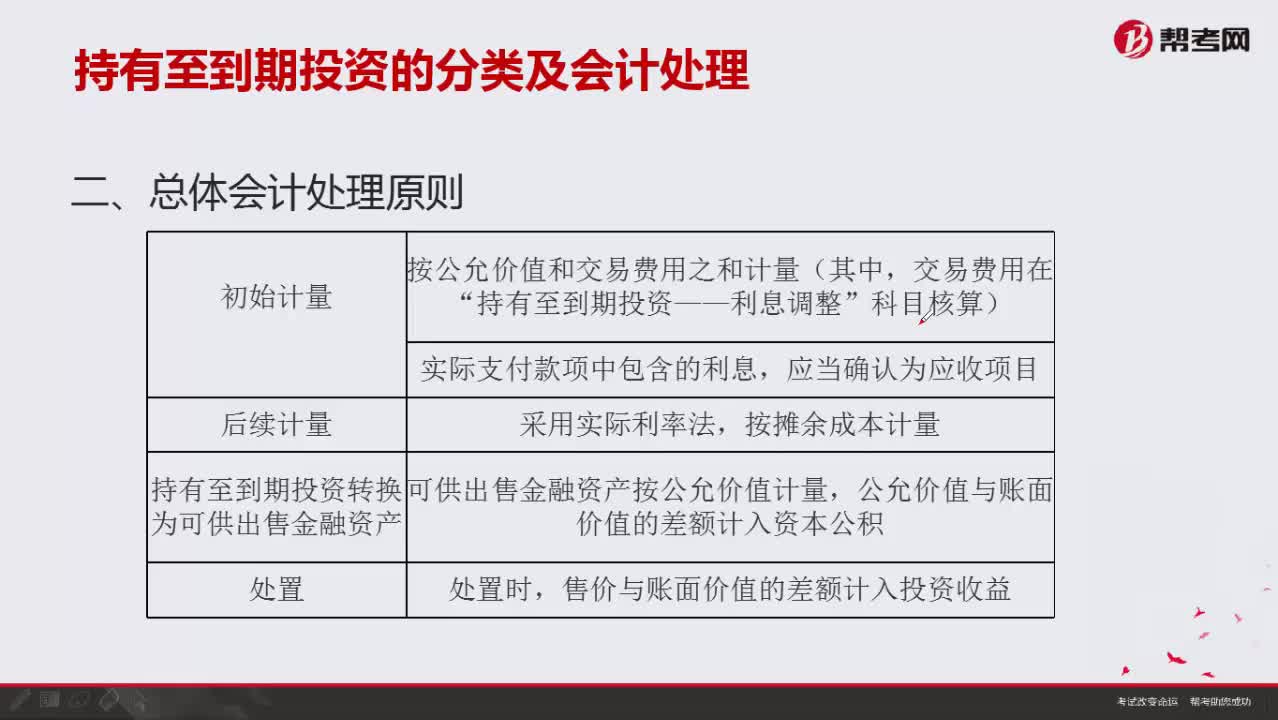

01:14持有至到期投资的总体会计处理原则有哪些?:持有至到期投资的总体会计处理原则有哪些?

04:22

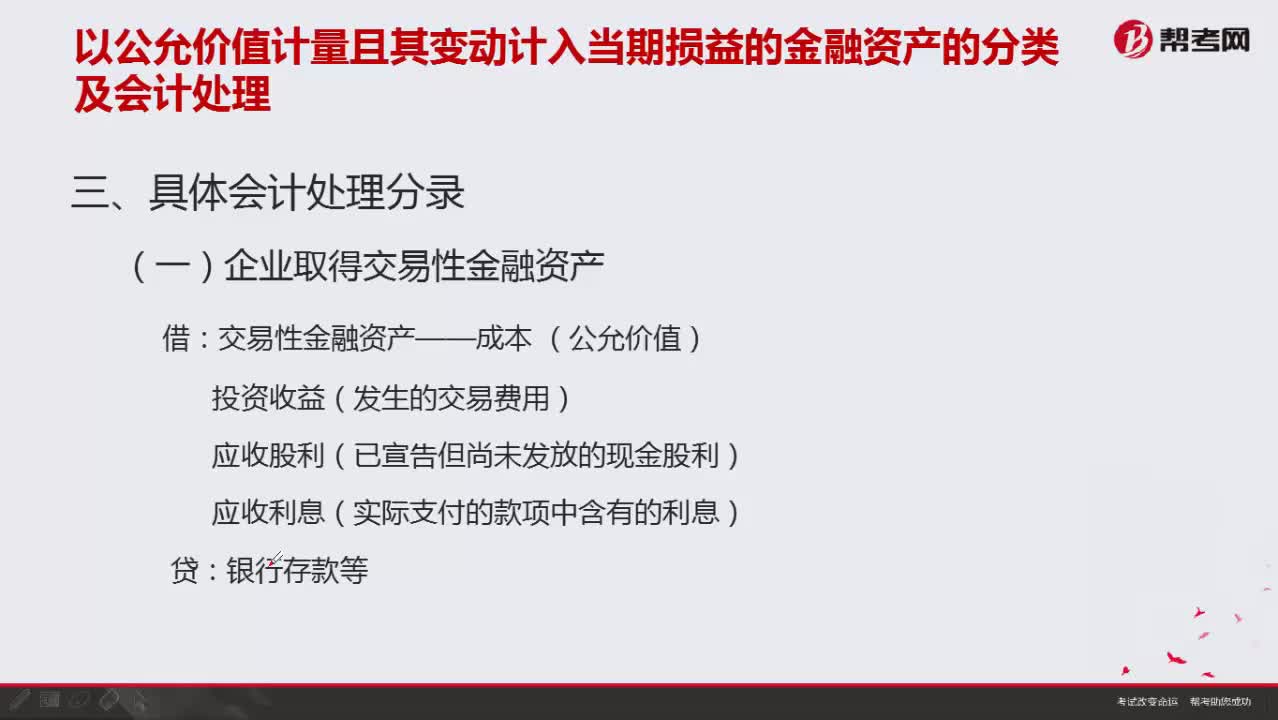

04:22以公允价值计量且其变动计入当期损益的金融资产如何进行具体会计处理分录?:以公允价值计量且其变动计入当期损益的金融资产如何进行具体会计处理分录?

01:39

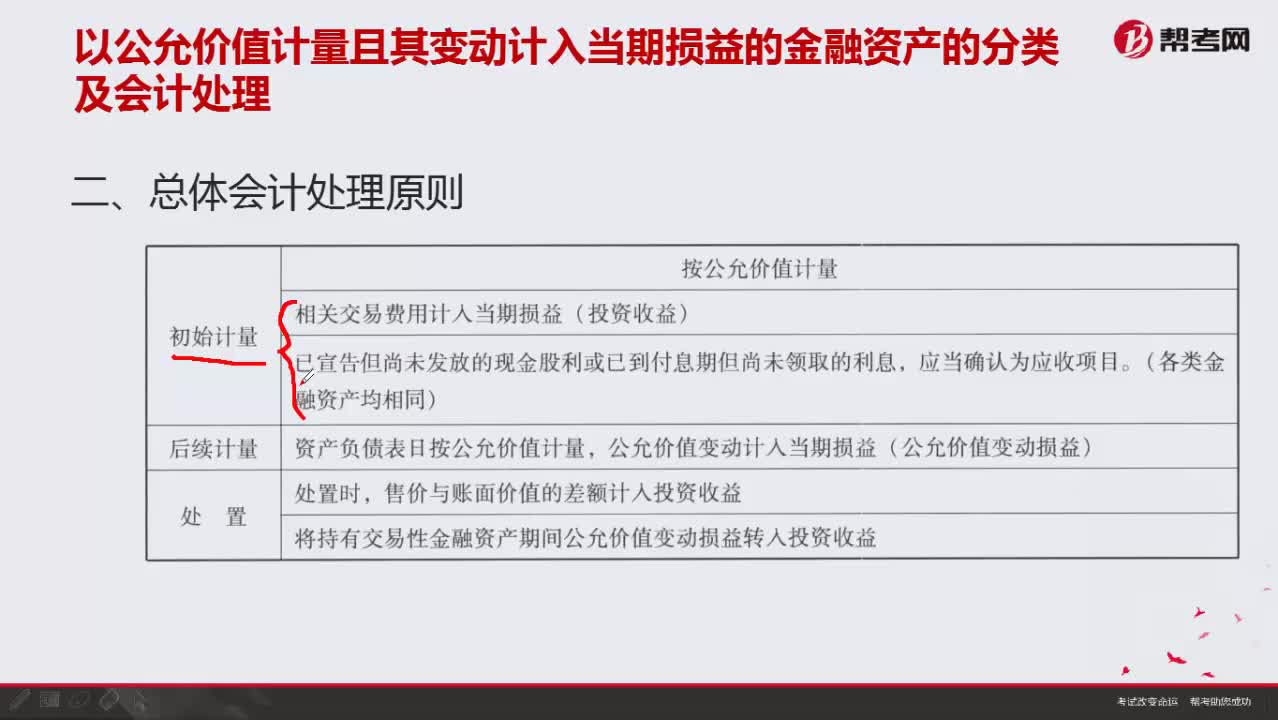

01:39按公允价值计量总体会计处理原则有哪些?:按公允价值计量总体会计处理原则有哪些?

05:03

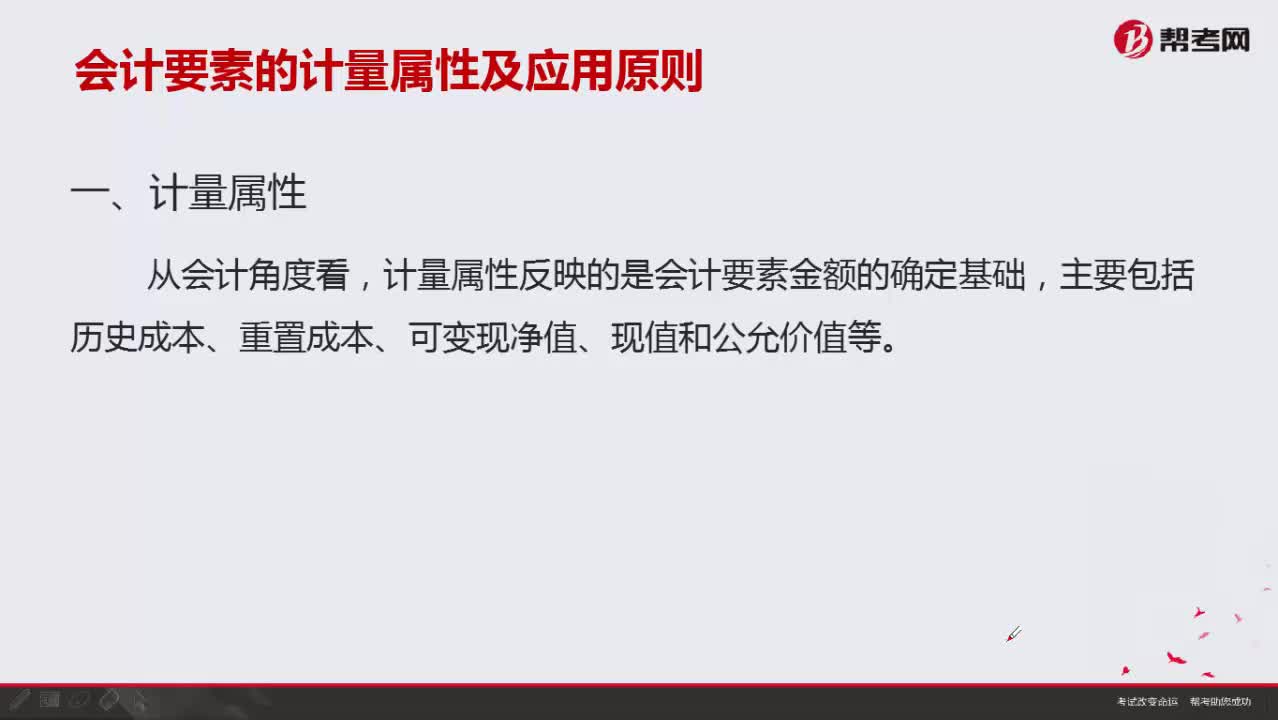

05:03会计要素的计量属性包括哪些内容?:会计要素的计量属性包括哪些内容?

02:09

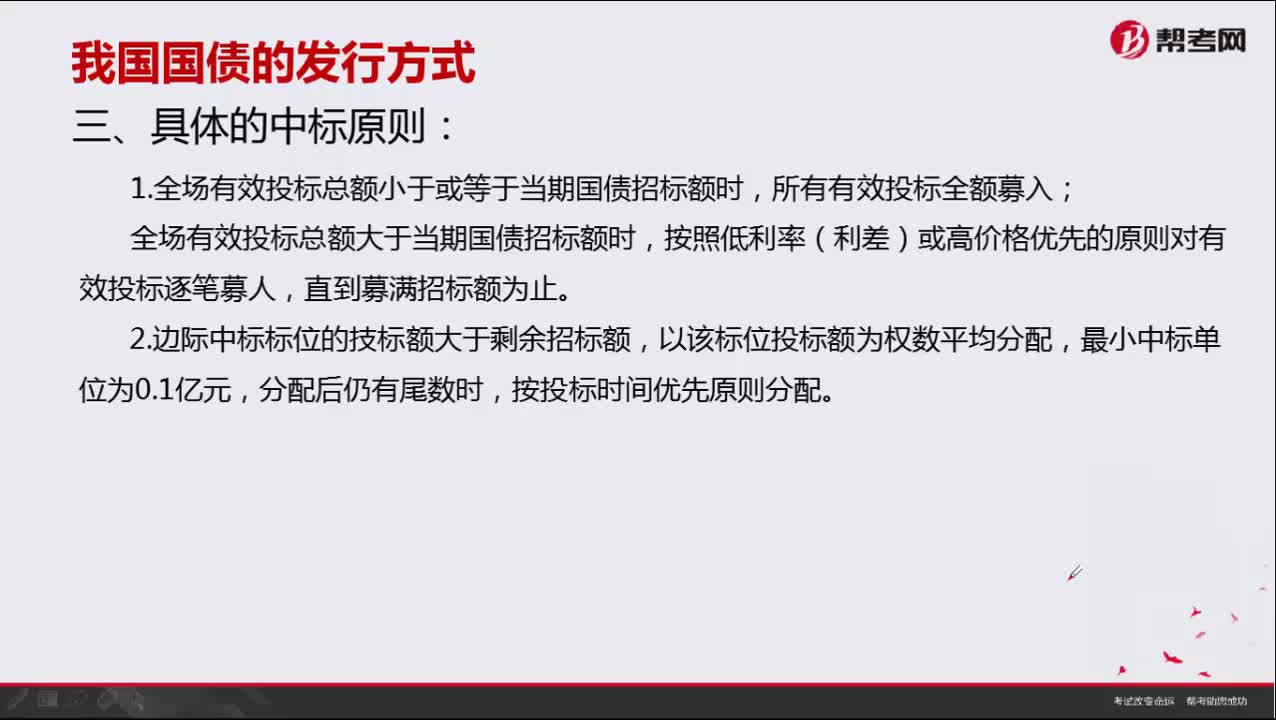

02:09具体中标原则有哪些?:具体中标原则有哪些?

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日