下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

22:11

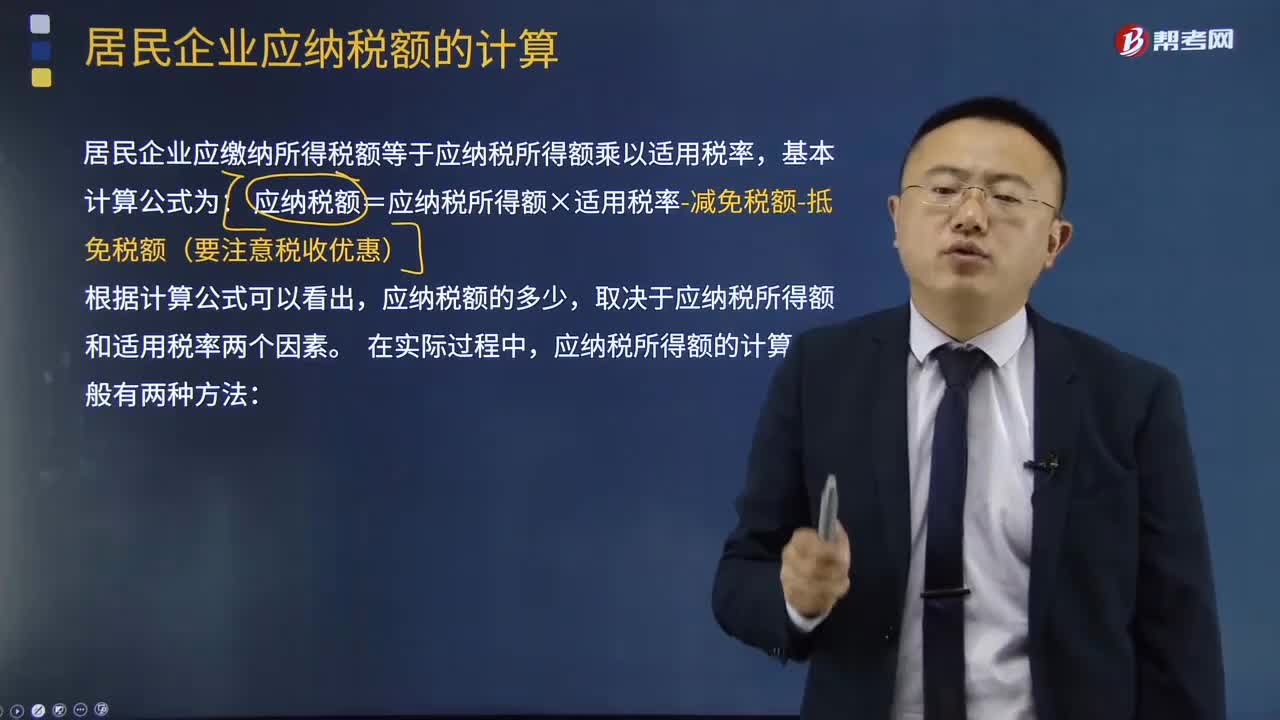

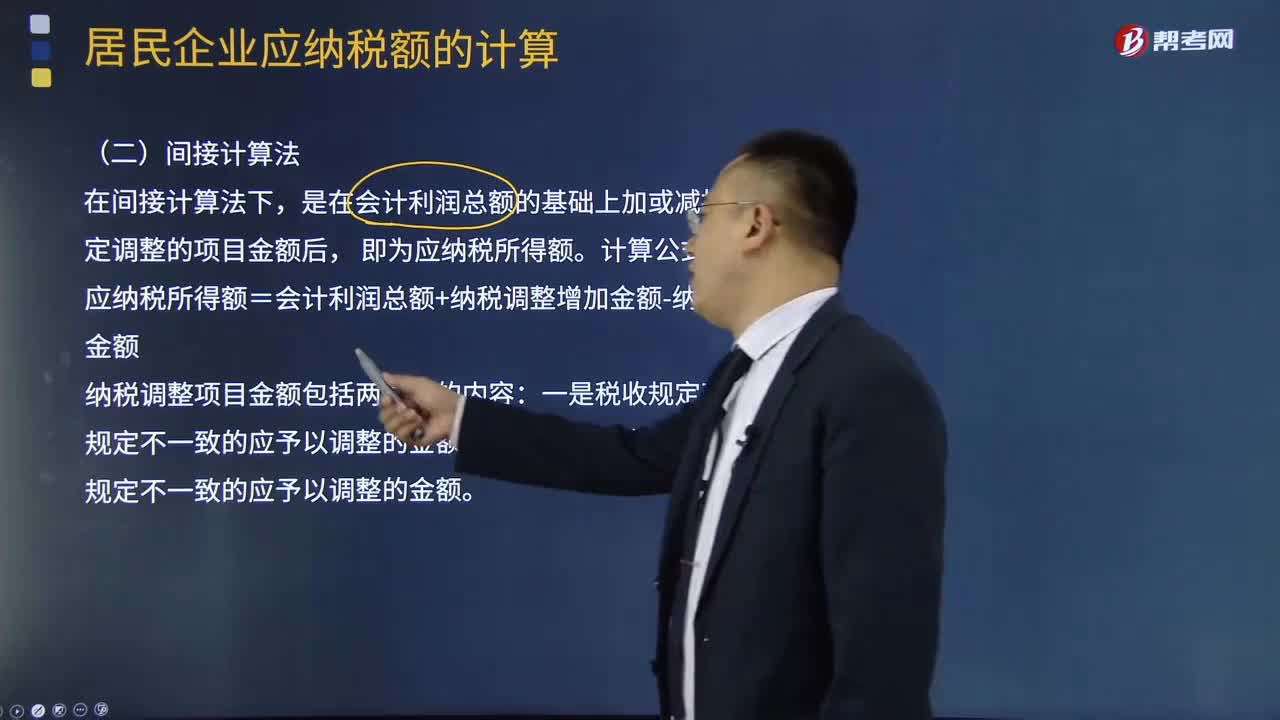

22:11什么是应纳税所得额的间接计算法?:什么是应纳税所得额的间接计算法?居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠),应纳税所得额的计算一般有两种方法。是在会计利润总额的基础上加或减按照税法规定调整的项目金额后。应纳税所得额=会计利润总额+纳税调整增加金额-纳税调整减少金额;计算该企业2018年度实际应纳的企业所得税

00:29

00:29利息、股息、红利所得和偶然所得应纳税额如何计算?:利息、股息、红利所得和偶然所得应纳税额如何计算?应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。企业应纳税所得额的计算,均不作为当期的收入和费用。

04:19

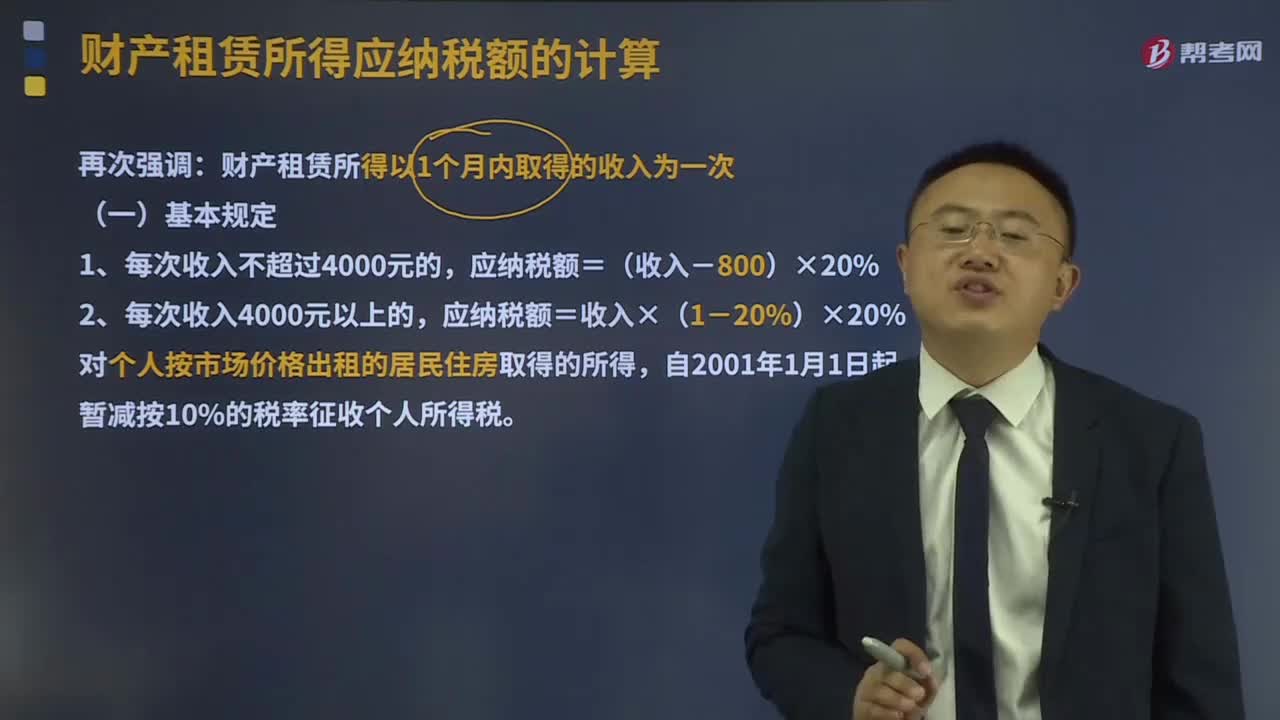

04:19财产租赁所得应纳税额计算的基本规定是什么?:财产租赁所得应纳税额计算的基本规定是什么?财产租赁所得的应纳税所得额,是指收入额减除法定费用(每次800元或者每次收入的20%)、修缮费用(每月不超过800元)和纳税人在出租财产过程中缴纳的有关税费(包括营业税、城建税、印花税、房产税、土地使用税、教育费附加等)的余额。财产租赁所得以1个月内取得的收入为一次,应纳税额=收入×(1-20%)×20%,对个人按市场价格出租的居民住房取得的所得。

09:37

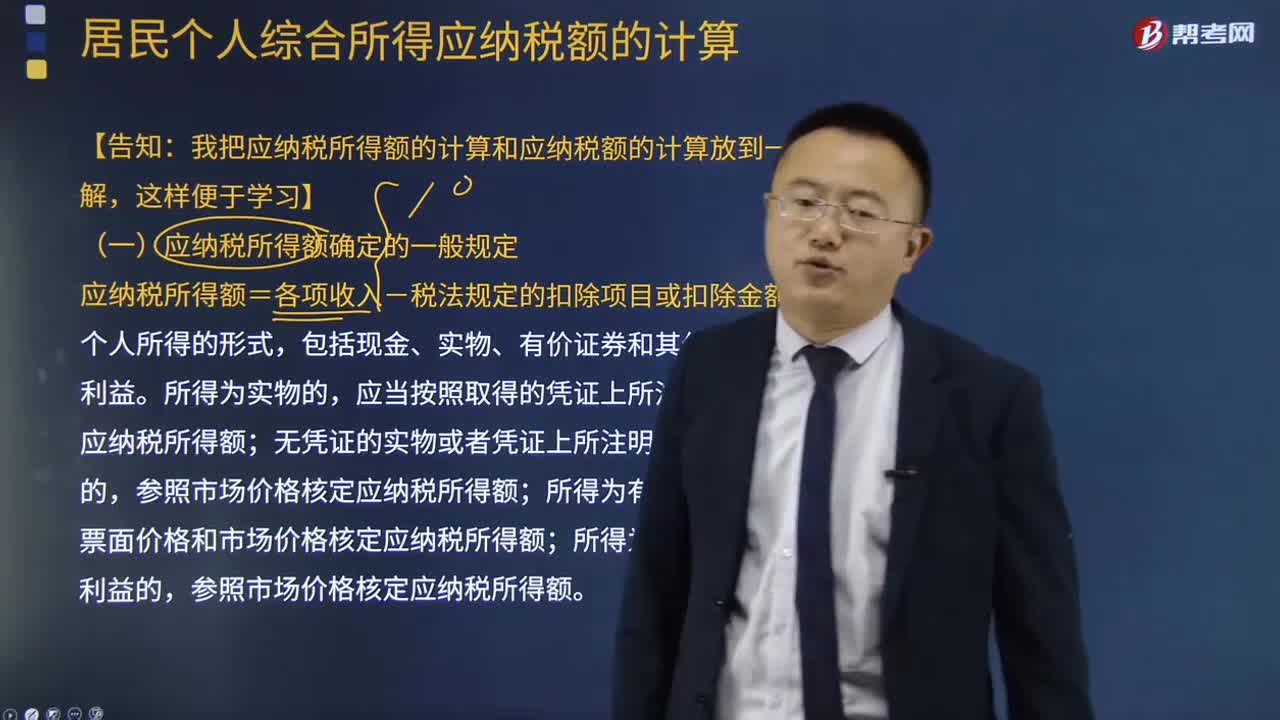

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

02:10

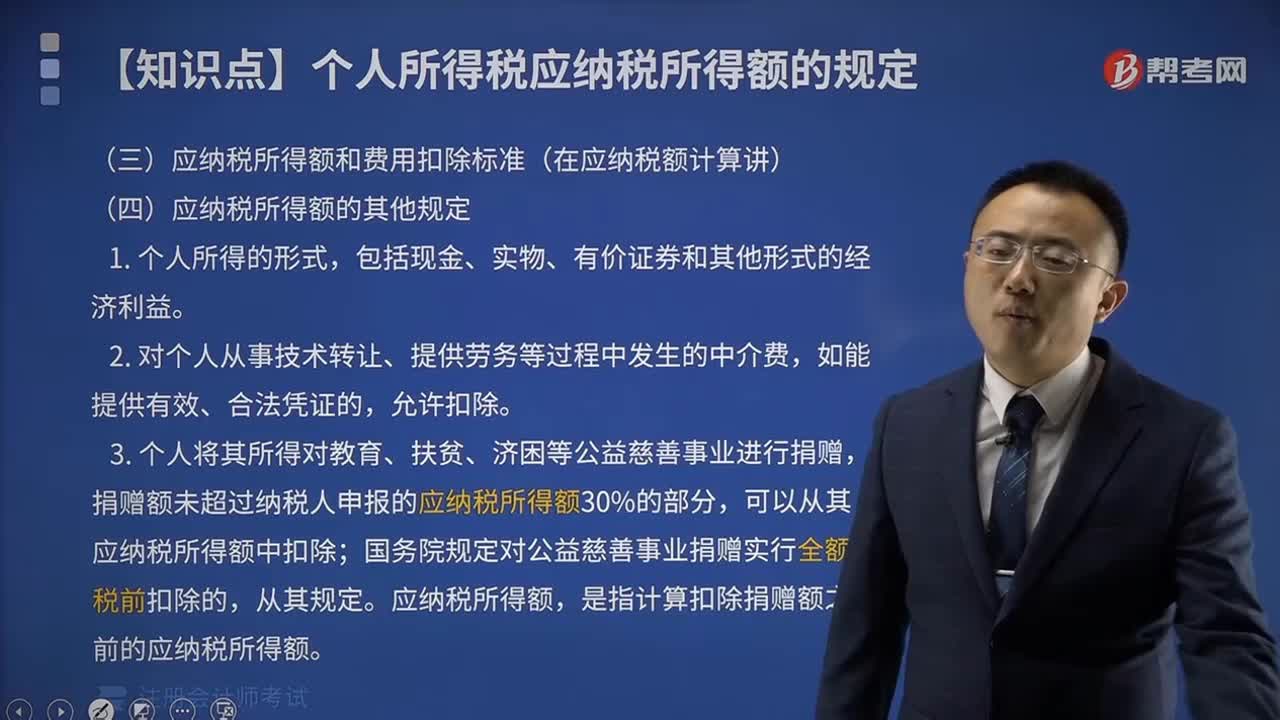

02:10应纳税所得额确定的一般规定是什么?:应纳税所得额确定的一般规定是什么?应纳税所得额=各项收入-税法规定的扣除项目或扣除金额,应当按照取得的凭证上所注明的价格计算应纳税所得额,根据票面价格和市场价格核定应纳税所得额,参照市场价格核定应纳税所得额,(1)纳税人应纳税所得额的计算。(2)纳税人在计算应纳税所得额时,应当依照国家有关税收的规定计算纳税,不能正确计算应纳税所得额的。税务机关有权核定其应纳税所得额。

02:39

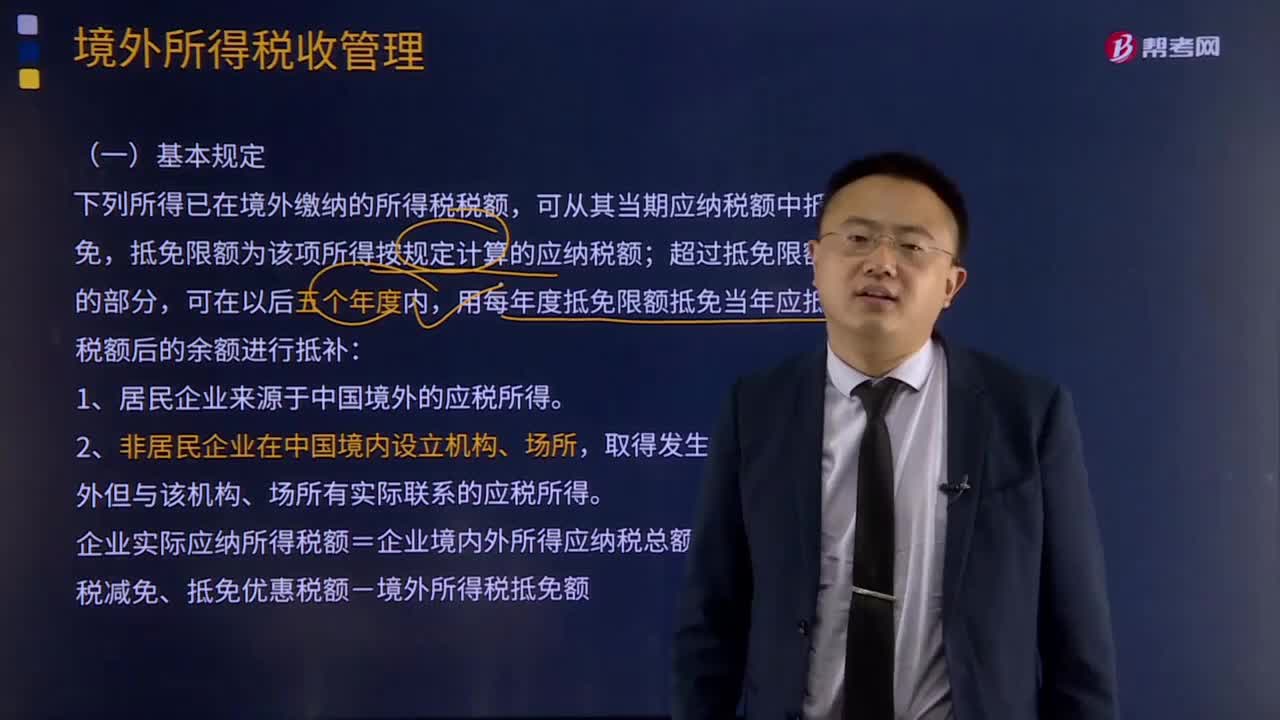

02:39境外所得的税额扣除是怎样的?:对该所得在境外已纳税额采取了分不同情况从应征税额中予以扣除的做法。可以从其应纳税额中抵免已在境外缴纳的个人所得税税额,但抵免额不得超过该纳税人境外所得依照规定计算的应纳税额。依照该所得来源国家(地区)的法律应当缴纳并且实际已经缴纳的所得税税额。2.税法所说的纳税人境外所得依照规定计算的应纳税额,是居民个人抵免已在境外缴纳的综合所得、经营所得以及其他所得的所得税税额的限额(以下简称抵免限额)。

06:20

06:20应纳税所得额应该如何确定?:是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。纳税人应纳税所得额的计算以权责发生制为原则,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。以每月收入额减除费用五千元后的余额为应纳税所得额;

06:27

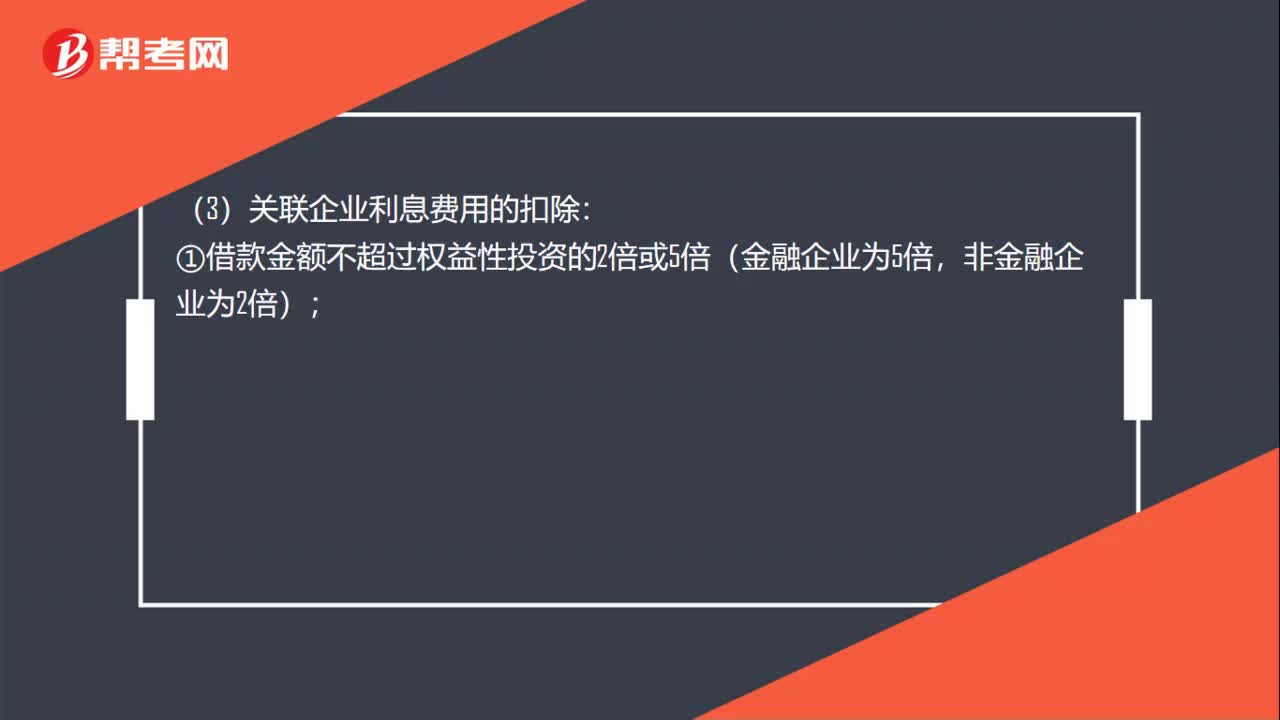

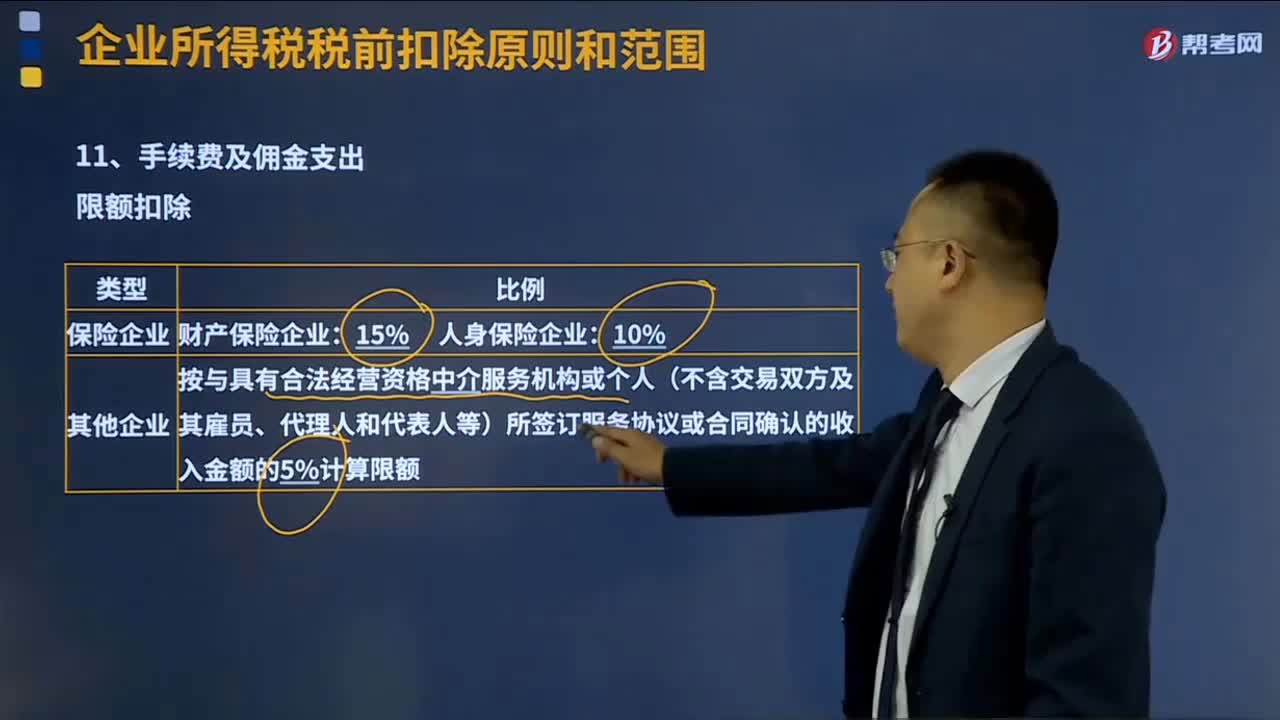

06:27手续费及佣金支出的税前扣除标准是什么?:手续费及佣金支出的税前扣除标准是什么?手续费及佣金支出的税前扣除按照权责发生制原则,企业发生与生产经营有关的手续费及佣金支出按规定税前扣除。未实际发生的手续费及佣金支出不得税前扣除、与生产经营无关的手续费及佣金支出不得税前扣除、税前扣除凭证不符合规定的不得扣除。企业以现金等非转账方式支付的手续费及佣金不得在税前扣除。(4)企业支付的手续费及佣金不得直接冲减服务协议或合同金额。

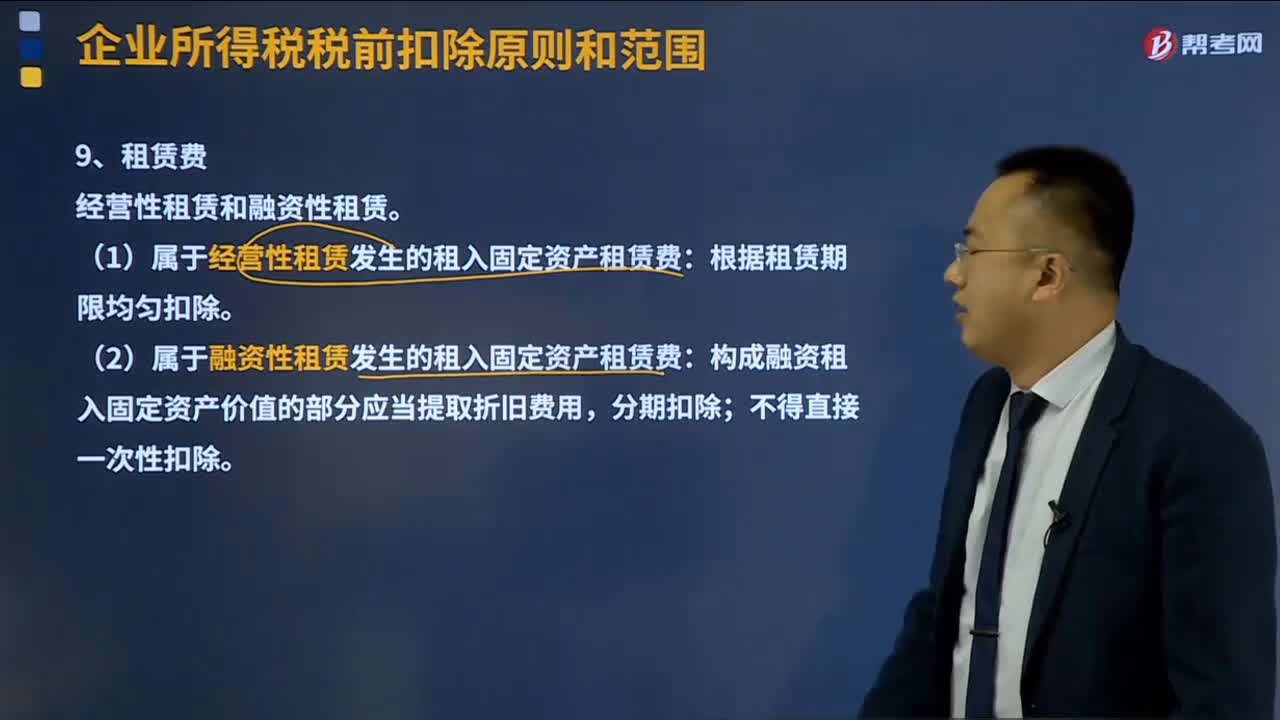

00:33

00:33租赁费税前扣除标准是怎样的?:租赁费税前扣除标准是怎样的?租赁费可以分为经营性租赁和融资性租赁。租赁费指企业以租赁方式租入的营业用房、运输工具、仓库、低值易耗品、设备等所支付的费用。但不包括企业以融资租赁方式租入固定资产的租赁费。属于企业对外出租的固定资产、包装物等租赁收入,不能冲减租赁费用。咨询费指企业为了加强经营管理,(1)属于经营性租赁发生的租入固定资产租赁费:根据租赁期限均匀扣除。

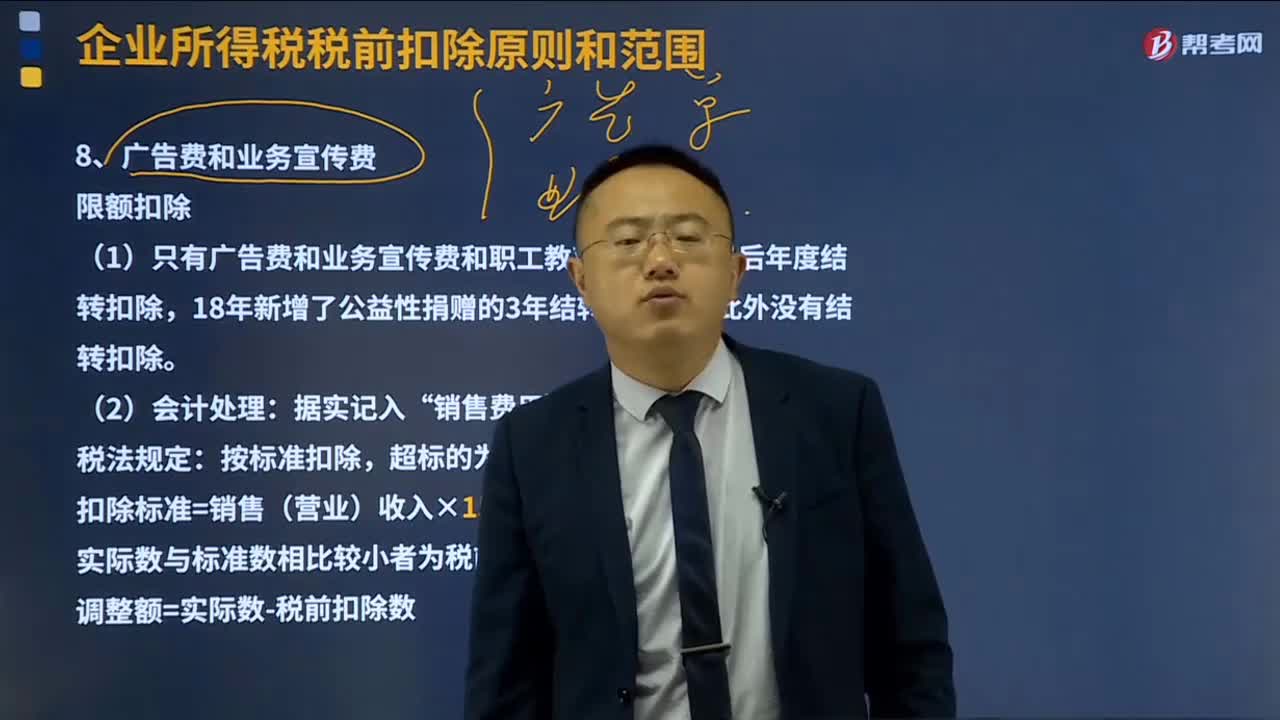

15:33

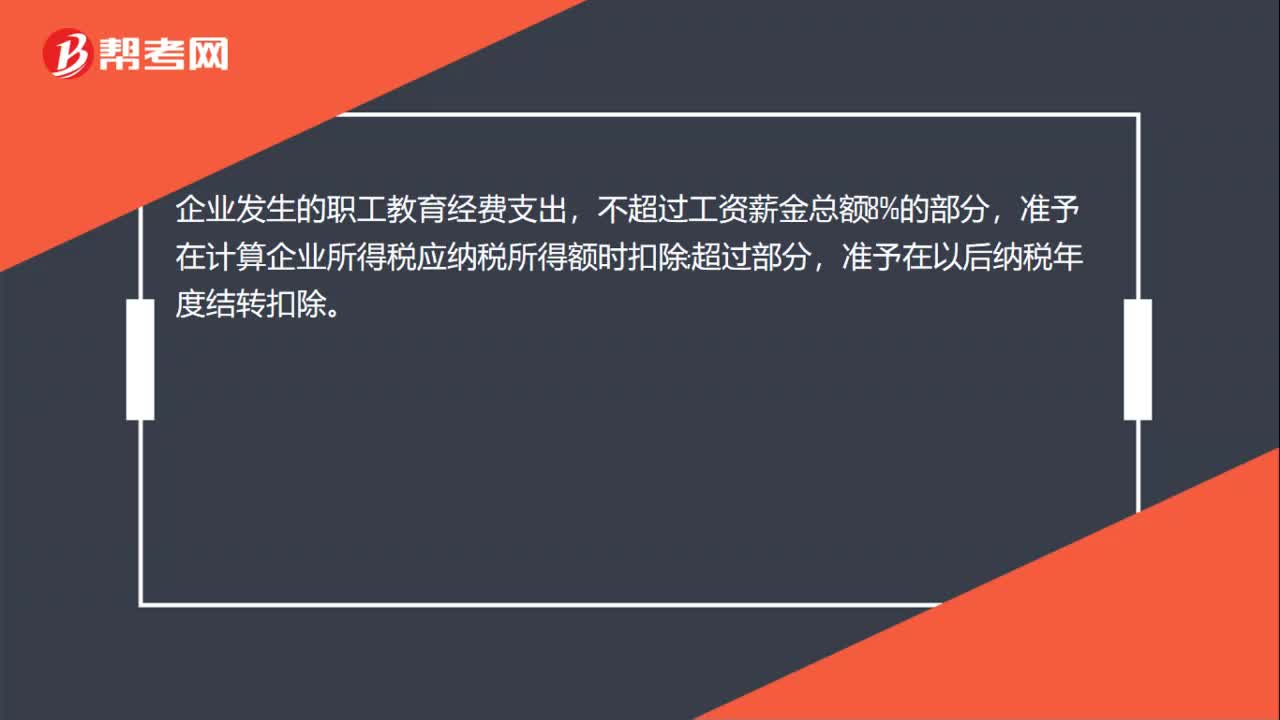

15:33广告费和业务宣传费税前扣除标准是什么?:广告费和业务宣传费税前扣除标准是什么?广告费与业务宣传费可实行合并扣除。发生的符合条件的广告费和业务宣传费支出,(1)只有广告费和业务宣传费和职工教育经费可以以后年度结转扣除,扣除标准=销售(营业)收入×15%(另有规定的除外)。(3)广告费和业务宣传费的扣除限额包括;但按照税法规定应视同销售确认的应税收入,准予在以后纳税年度结转扣除。

07:25

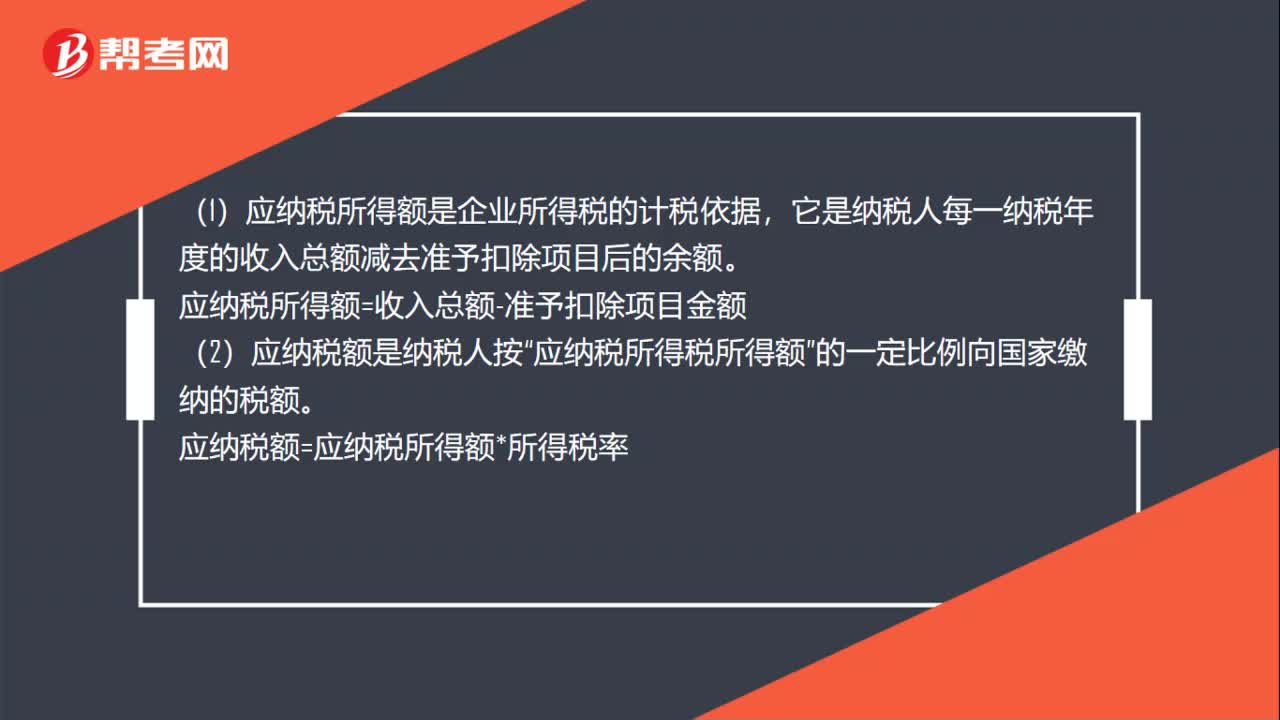

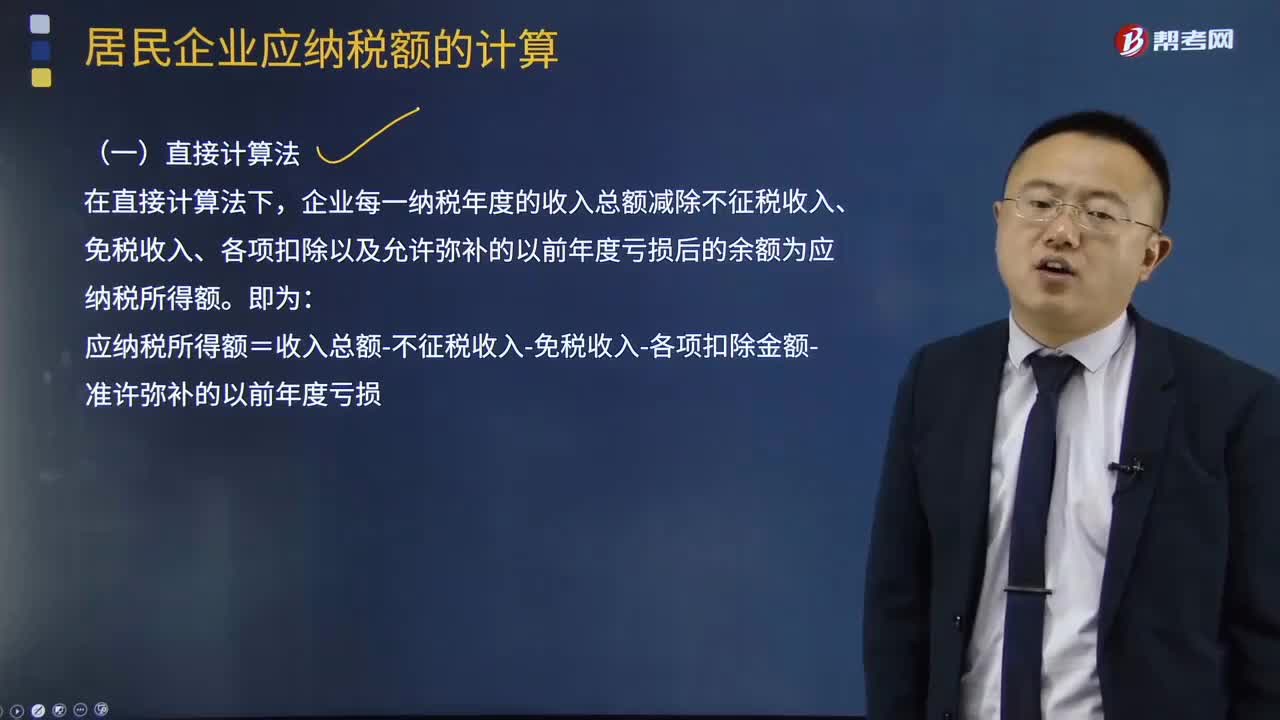

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

08:19

08:19已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日