下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:02

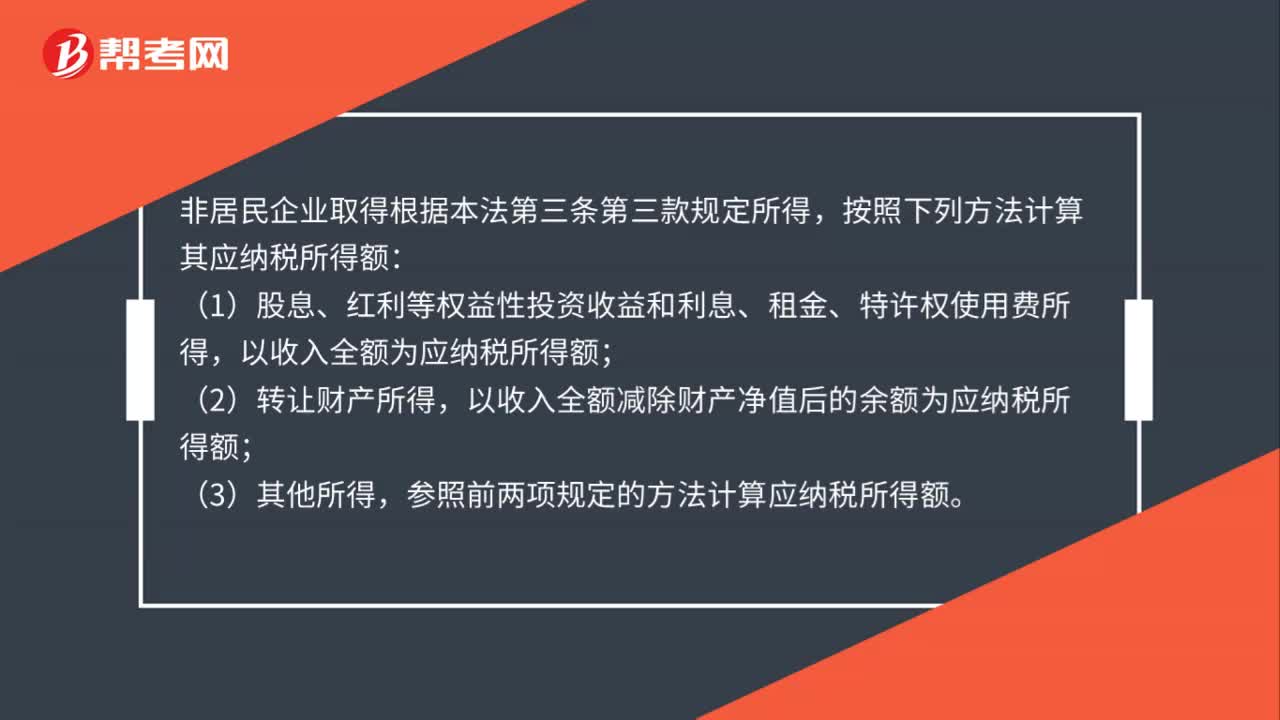

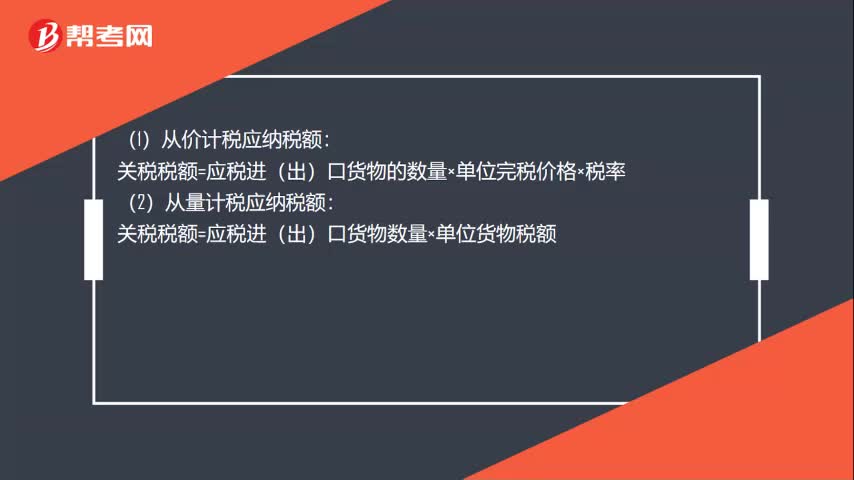

04:02扣缴企业所得税应纳税额如何计算?:扣缴企业所得税应纳税额如何计算?扣缴企业所得税应纳税额=应纳税所得额×实际征收率,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币。3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的。

02:28

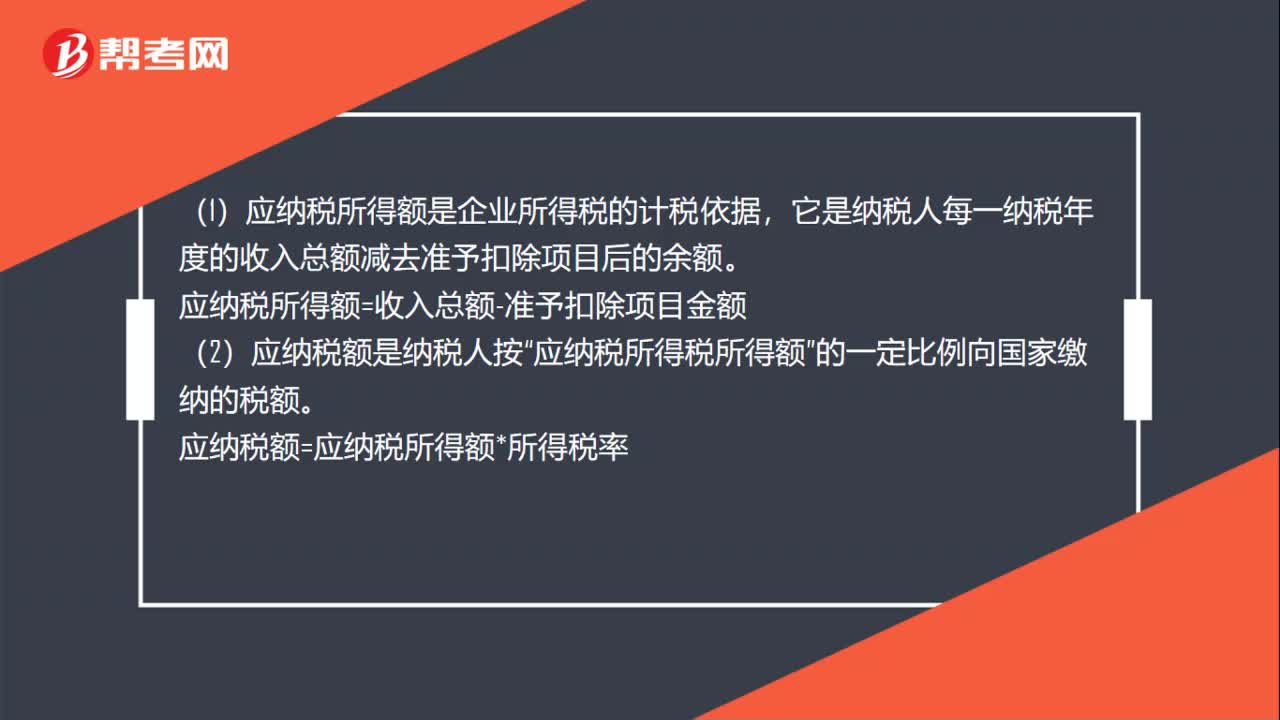

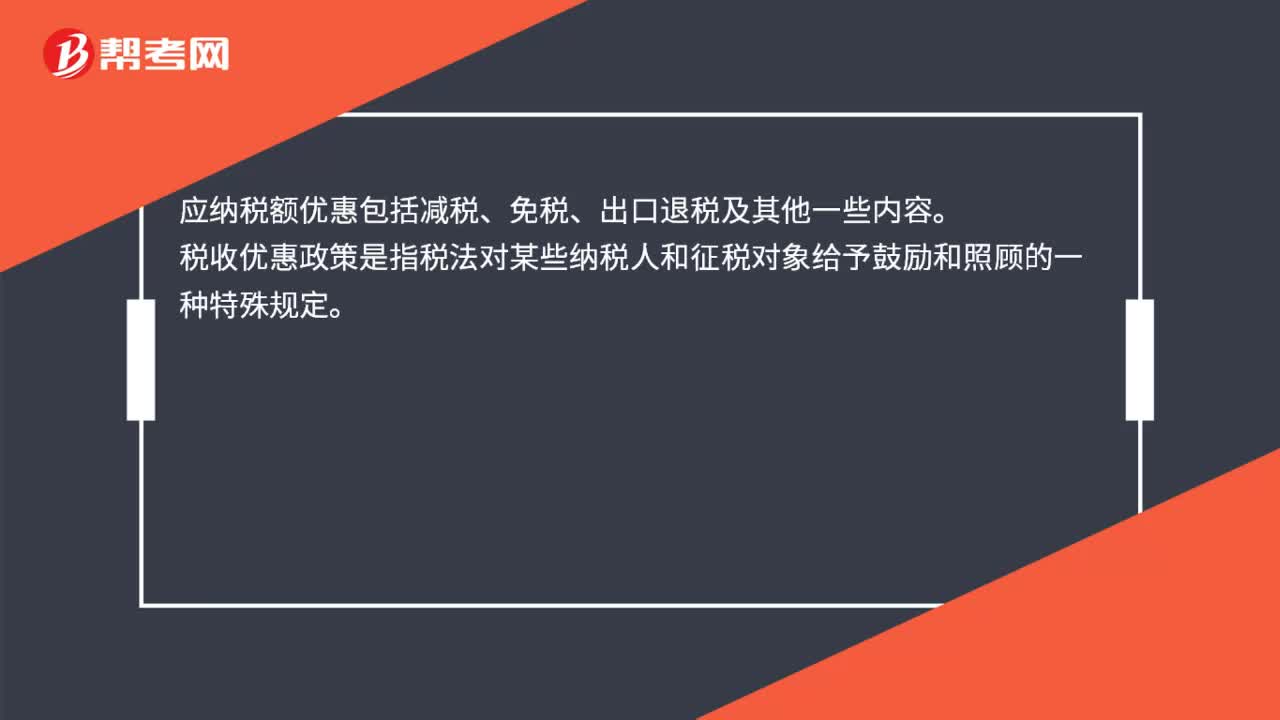

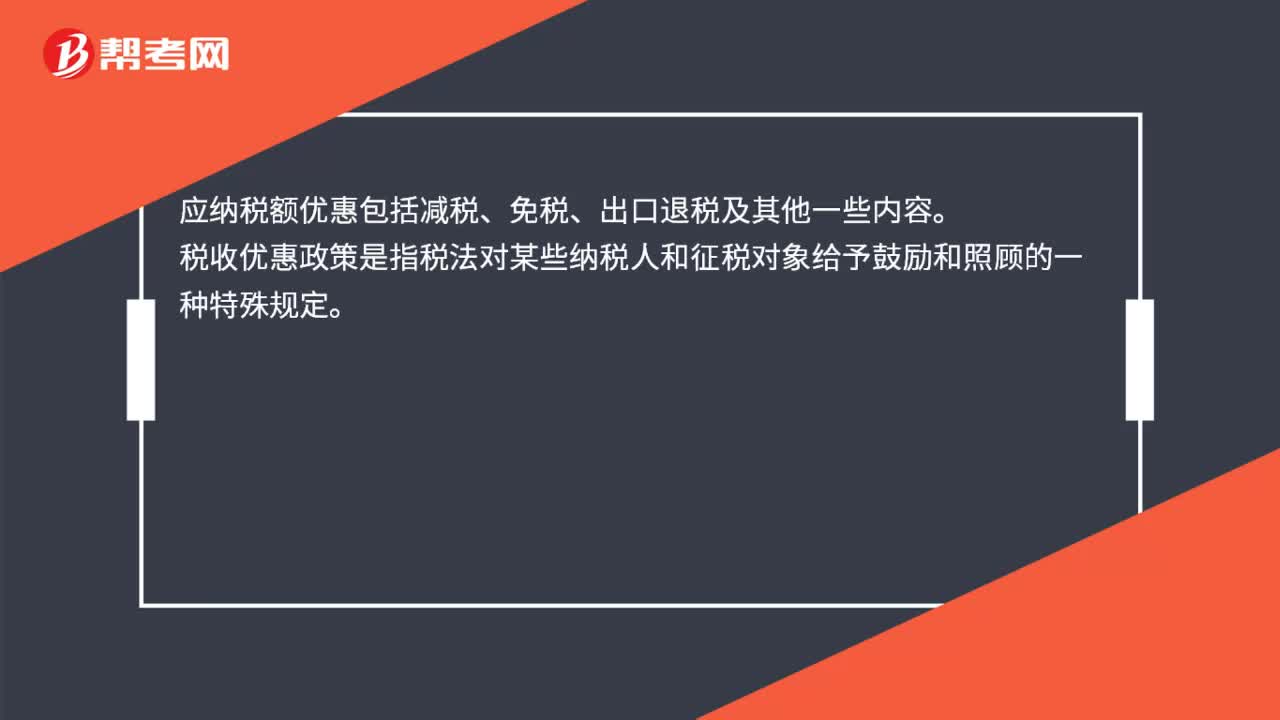

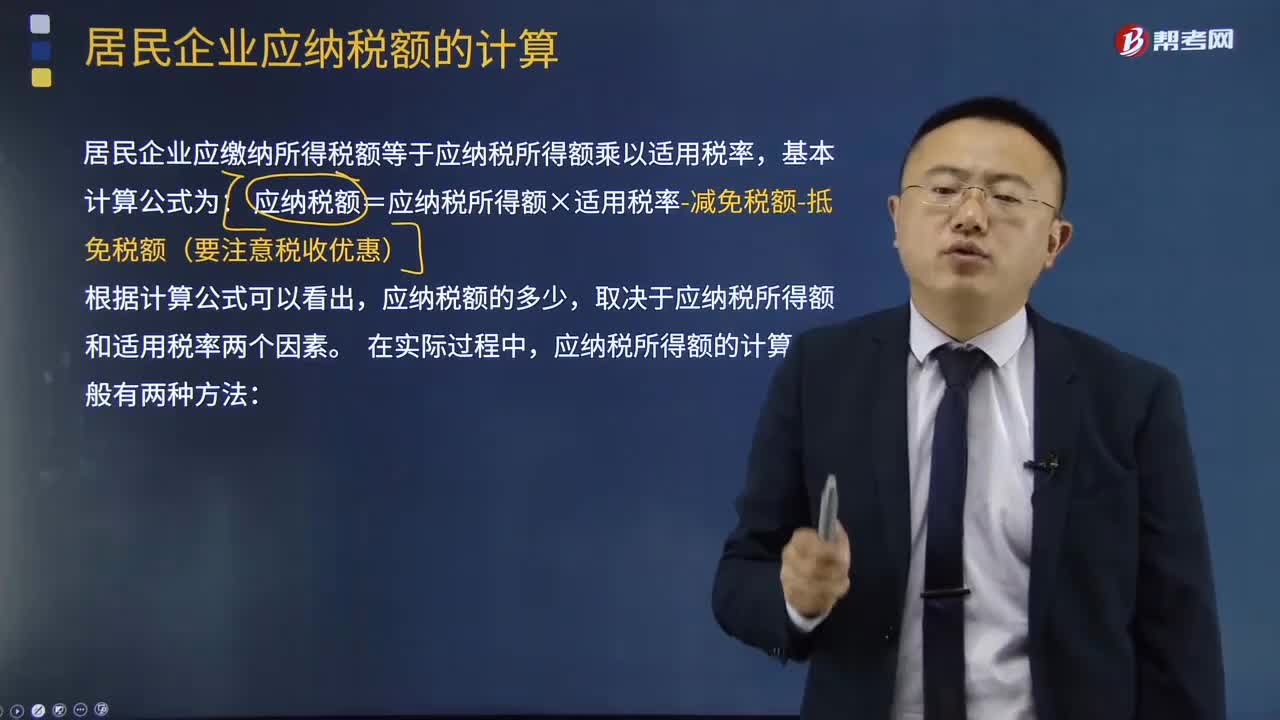

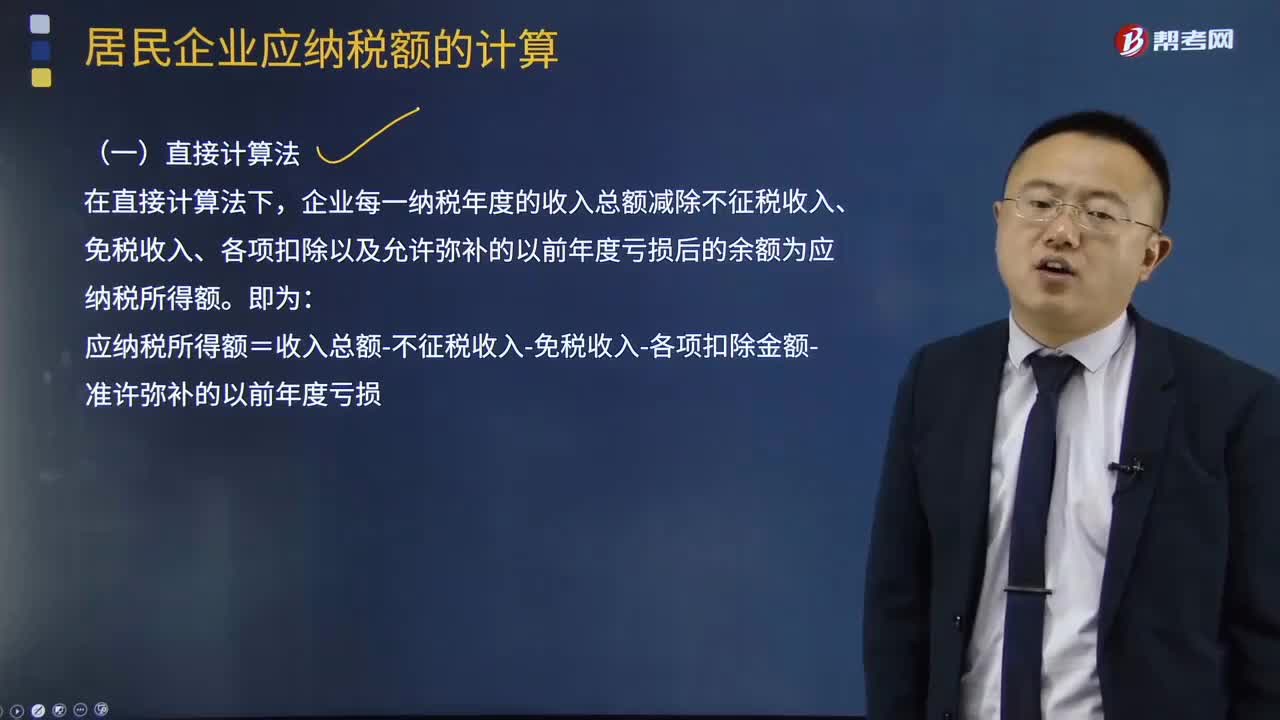

02:28应纳税所得额的计算有什么方法?:居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠),取决于应纳税所得额和适用税率两个因素,应纳税所得额的计算一般有两种方法。企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-准许弥补的以前年度亏损。

02:32

02:32应纳税所得额的直接计算法是怎样的?:应纳税所得额的直接计算法是怎样的?居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,基本计算公式为:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠),应纳税额的多少。取决于应纳税所得额和适用税率两个因素,应纳税所得额的计算一般有两种方法。直接计算法和间接计算法,在直接计算法下。

22:11

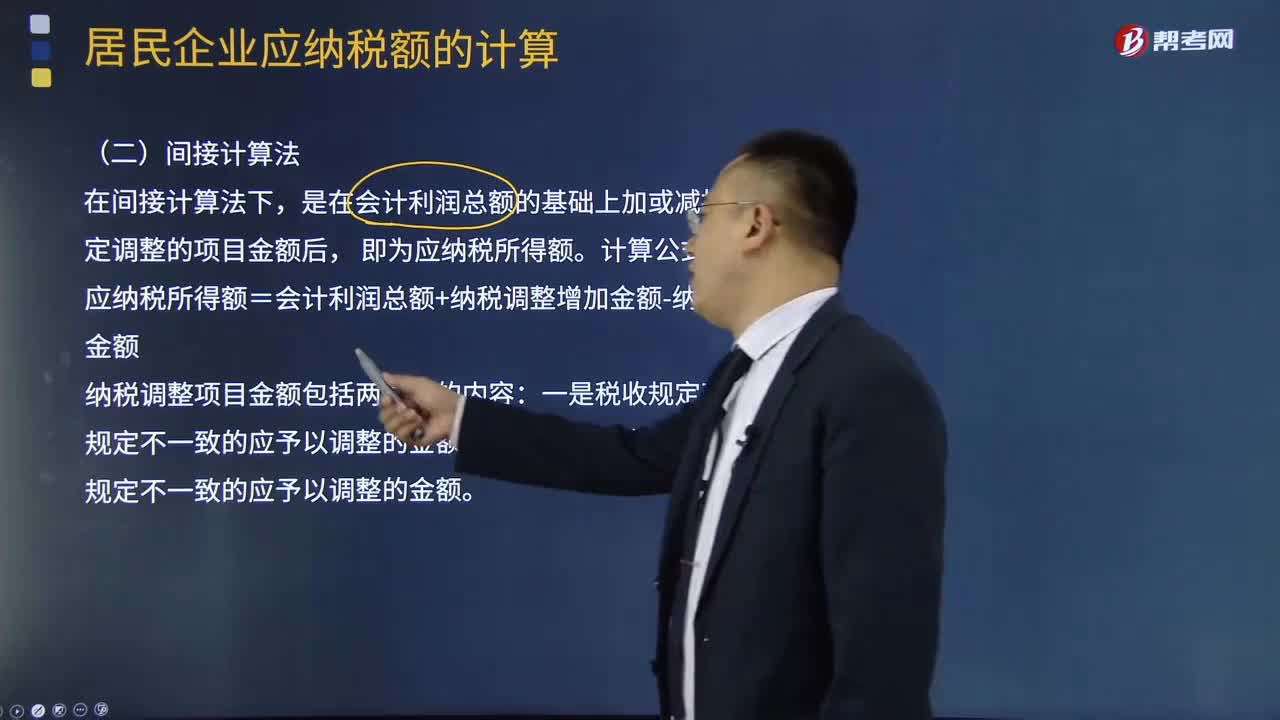

22:11什么是应纳税所得额的间接计算法?:什么是应纳税所得额的间接计算法?居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠),应纳税所得额的计算一般有两种方法。是在会计利润总额的基础上加或减按照税法规定调整的项目金额后。应纳税所得额=会计利润总额+纳税调整增加金额-纳税调整减少金额;计算该企业2018年度实际应纳的企业所得税

00:29

00:29利息、股息、红利所得和偶然所得应纳税额如何计算?:利息、股息、红利所得和偶然所得应纳税额如何计算?应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。企业应纳税所得额的计算,均不作为当期的收入和费用。

11:34

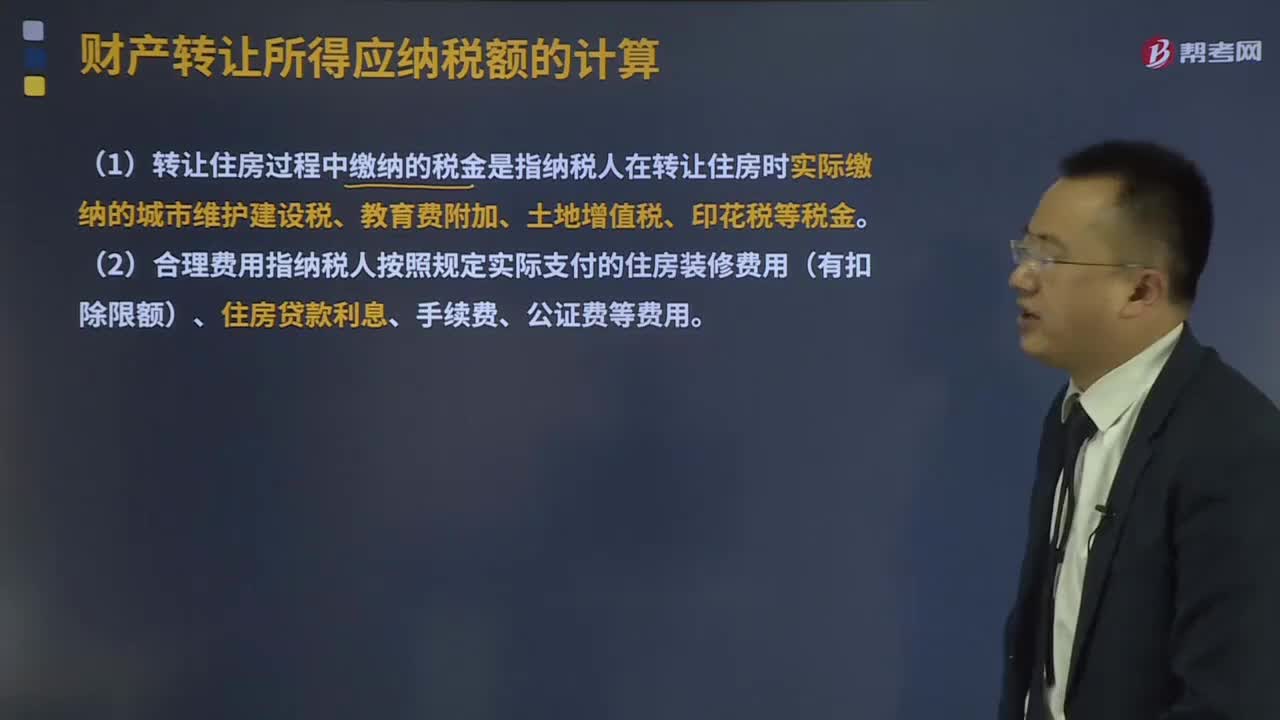

11:34个人住房转让所得应纳税额怎么计算?:个人住房转让所得应纳税额怎么计算?允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。(1)转让住房过程中缴纳的税金是指纳税人在转让住房时实际缴纳的城市维护建设税、教育费附加、土地增值税、印花税等税金。(2)合理费用指纳税人按照规定实际支付的住房装修费用(有扣除限额)、住房贷款利息、手续费、公证费等费用。孙老师转让商铺应缴纳的增值税、城建税、教育费附加和地方教育附加。

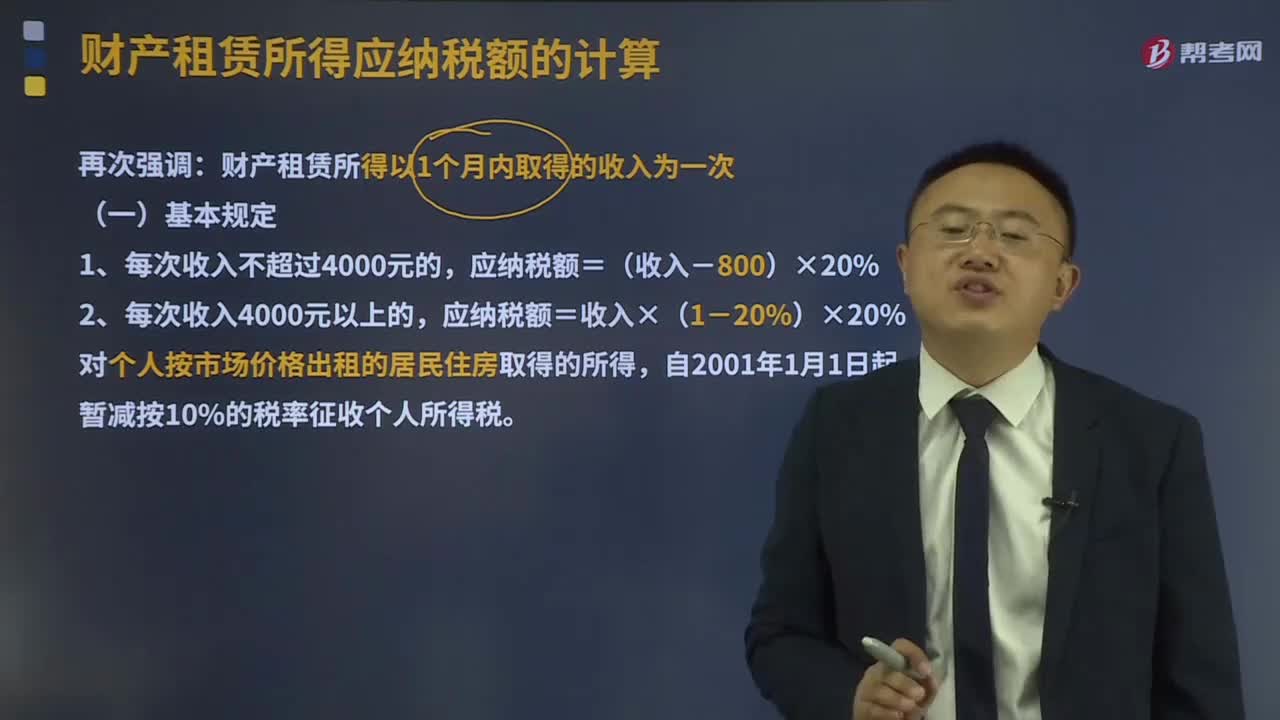

04:19

04:19财产租赁所得应纳税额计算的基本规定是什么?:财产租赁所得应纳税额计算的基本规定是什么?财产租赁所得的应纳税所得额,是指收入额减除法定费用(每次800元或者每次收入的20%)、修缮费用(每月不超过800元)和纳税人在出租财产过程中缴纳的有关税费(包括营业税、城建税、印花税、房产税、土地使用税、教育费附加等)的余额。财产租赁所得以1个月内取得的收入为一次,应纳税额=收入×(1-20%)×20%,对个人按市场价格出租的居民住房取得的所得。

09:37

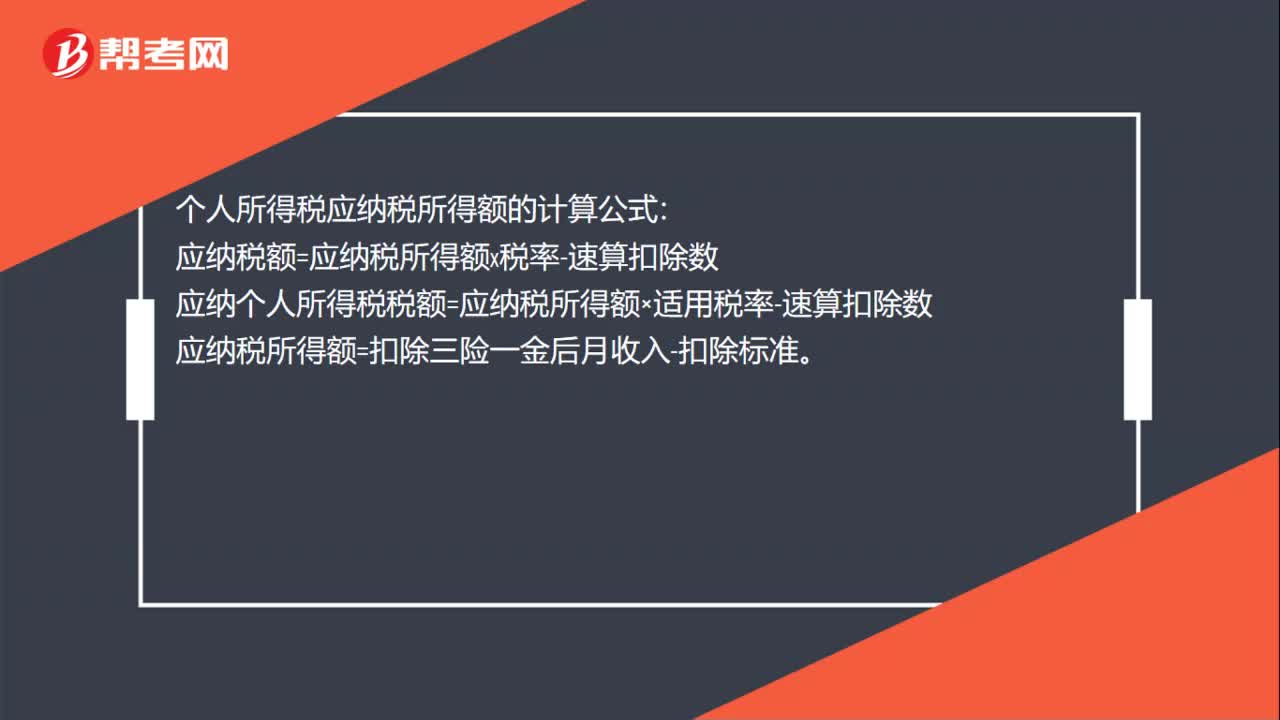

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

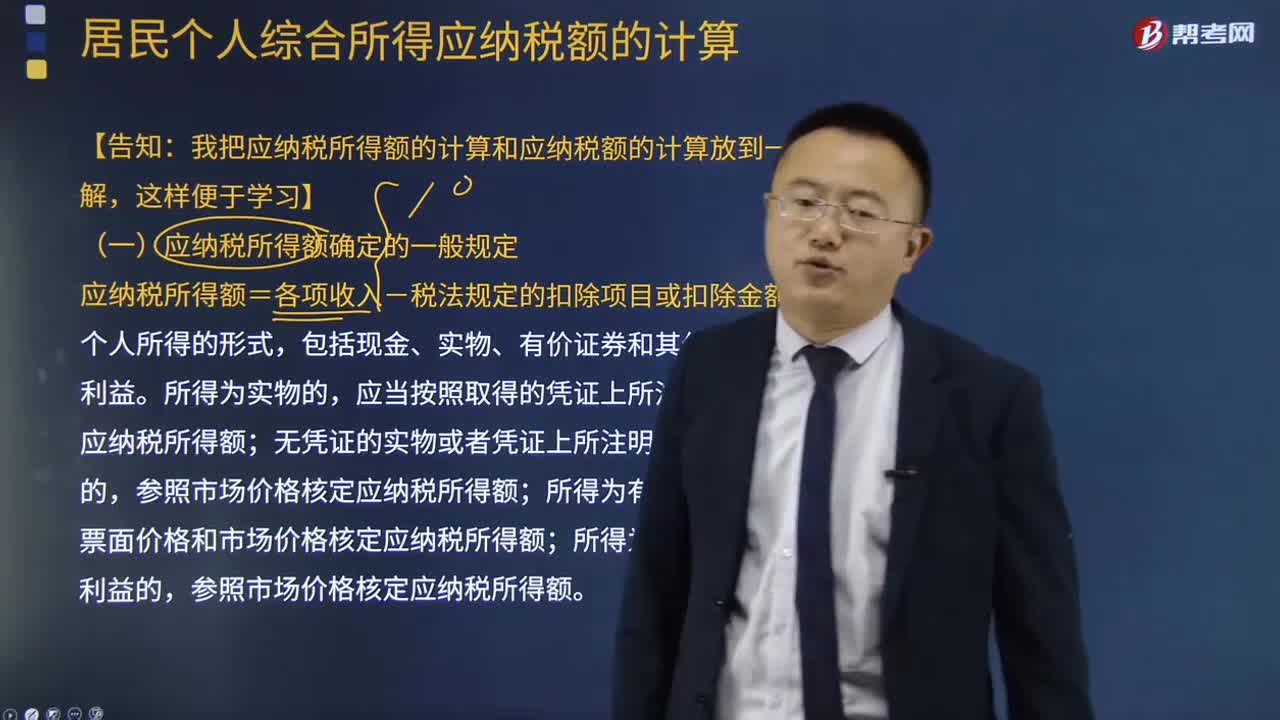

02:10

02:10应纳税所得额确定的一般规定是什么?:应纳税所得额确定的一般规定是什么?应纳税所得额=各项收入-税法规定的扣除项目或扣除金额,应当按照取得的凭证上所注明的价格计算应纳税所得额,根据票面价格和市场价格核定应纳税所得额,参照市场价格核定应纳税所得额,(1)纳税人应纳税所得额的计算。(2)纳税人在计算应纳税所得额时,应当依照国家有关税收的规定计算纳税,不能正确计算应纳税所得额的。税务机关有权核定其应纳税所得额。

06:20

06:20应纳税所得额应该如何确定?:是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。纳税人应纳税所得额的计算以权责发生制为原则,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。以每月收入额减除费用五千元后的余额为应纳税所得额;

07:25

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

00:59

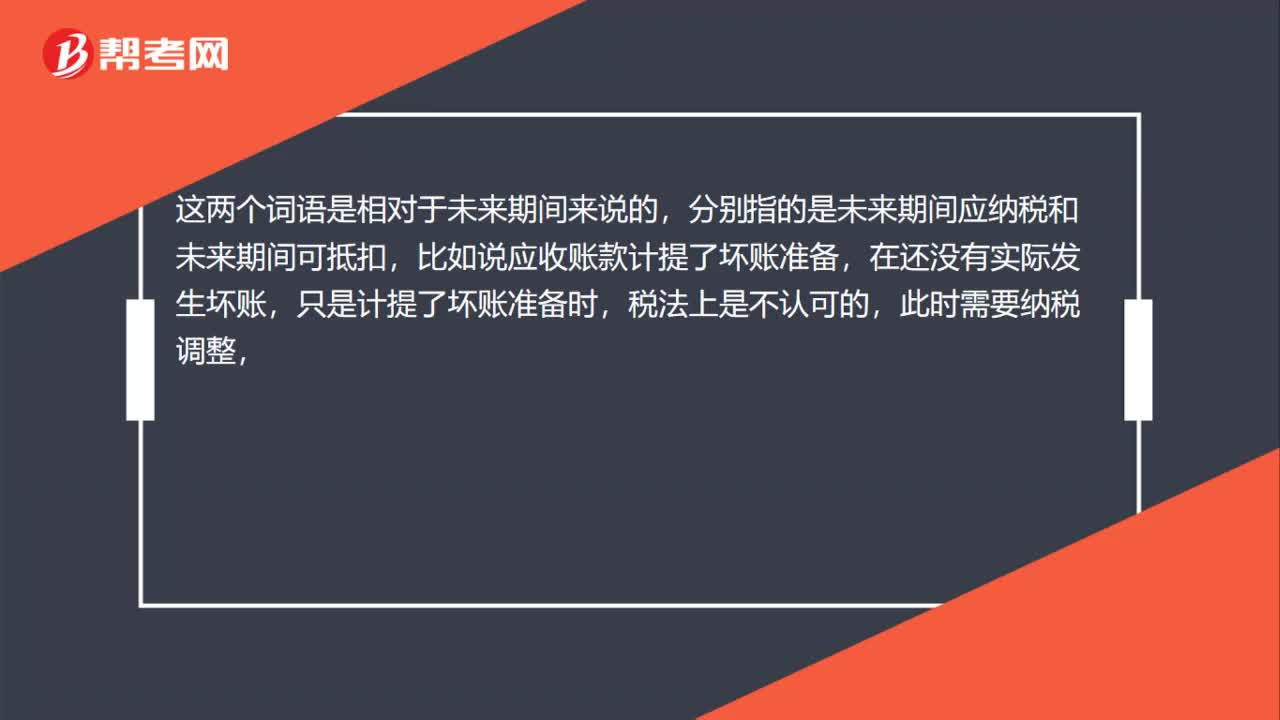

00:59所得税中应纳税与可抵扣的意思和区别是什么?:所得税中应纳税与可抵扣的意思和区别是什么?这两个词语是相对于未来期间来说的,分别指的是未来期间应纳税和未来期间可抵扣,比如说应收账款计提了坏账准备,在还没有实际发生坏账,只是计提了坏账准备时,税法上是不认可的,此时需要纳税调整,但是当未来期间实际发生坏账时,这部分金额是可以抵扣当期的应纳税所得额的,也就是未来期间可抵扣,也就是形成了可抵扣暂时性差异。应纳税暂时性差异是一个道理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日