下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:17

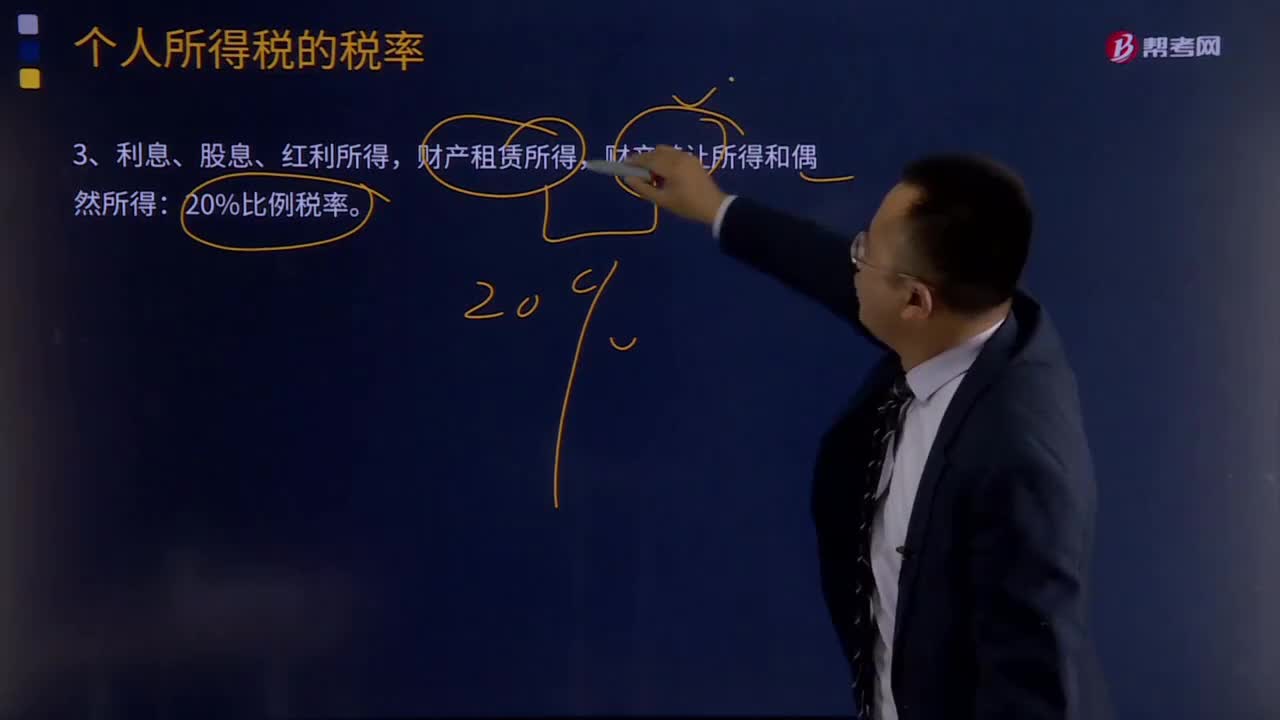

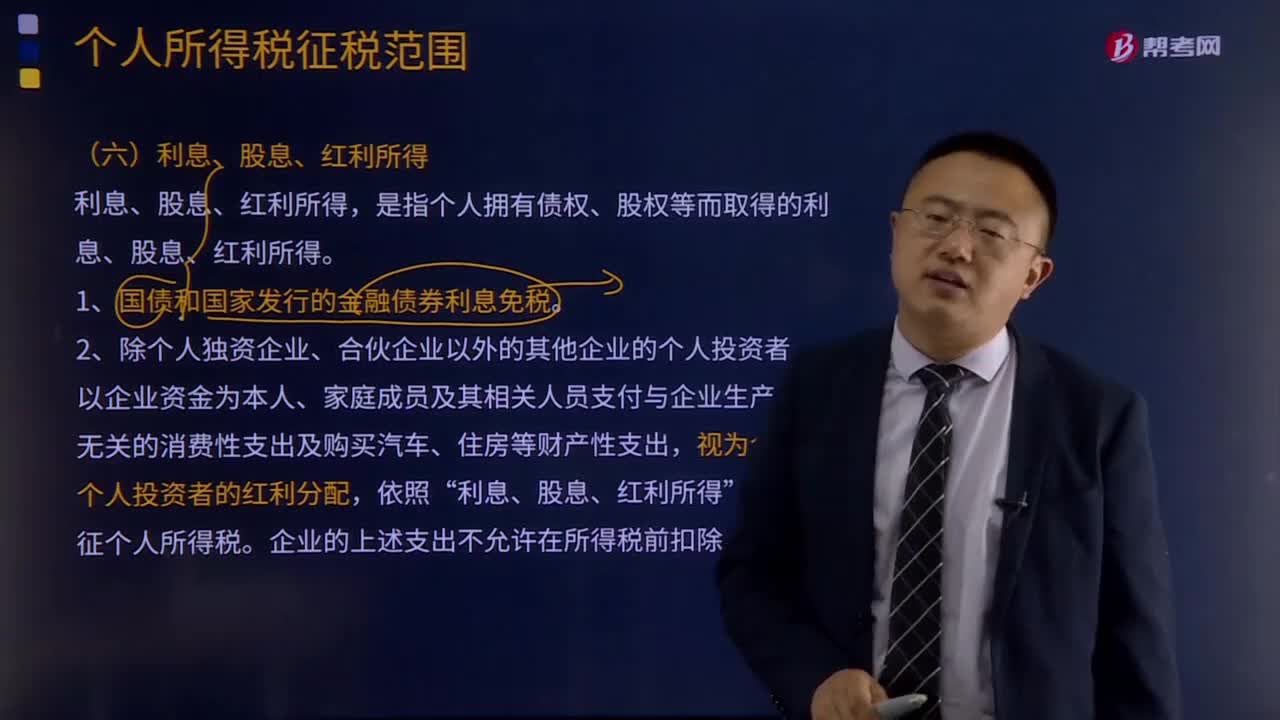

03:17利息、股息、红利所得是指什么?:利息、股息、红利所得是指什么?利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利所得。以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,企业的上述支出不允许在所得税前扣除。3、纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,其未归还的借款可视为企业对个人投资者的红利分配。

06:24

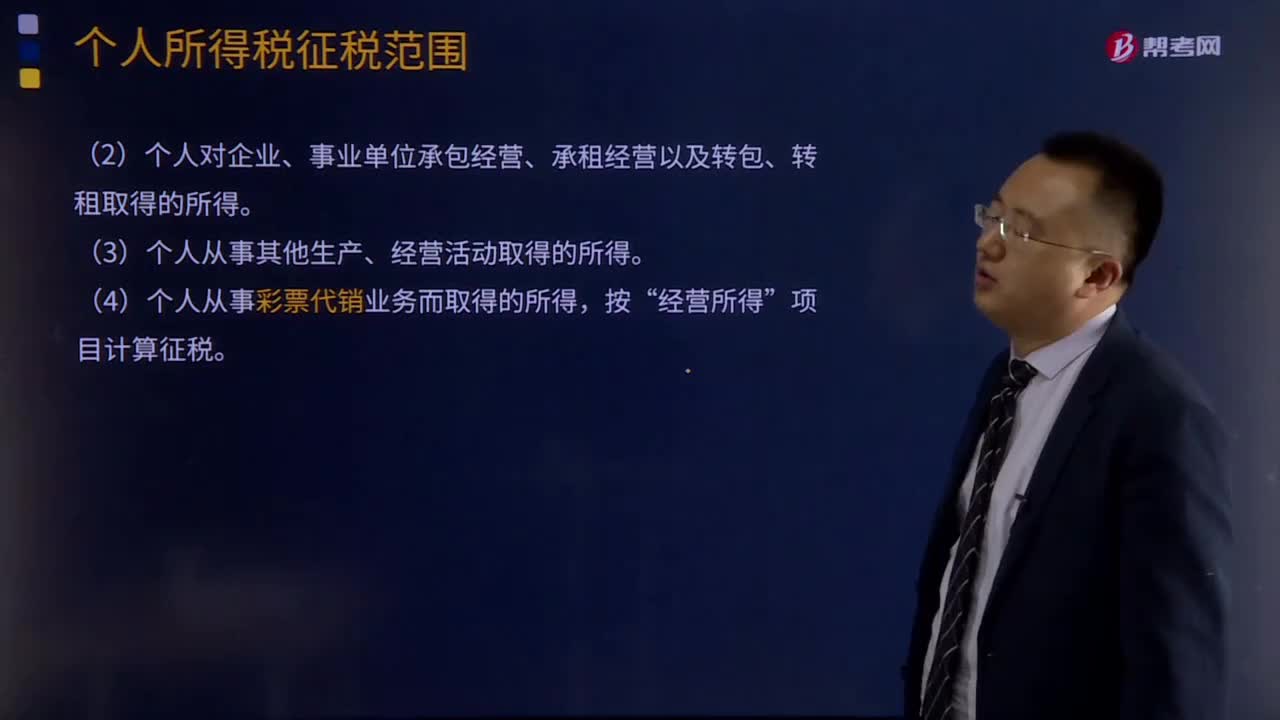

06:24经营所得的个人所得税如何征收?:经营所得的个人所得税如何征收?个体工商户从事生产、经营活动取得的所得,(1)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。(2)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。(3)个人从事其他生产、经营活动取得的所得。(4)个人从事彩票代销业务而取得的所得。

07:25

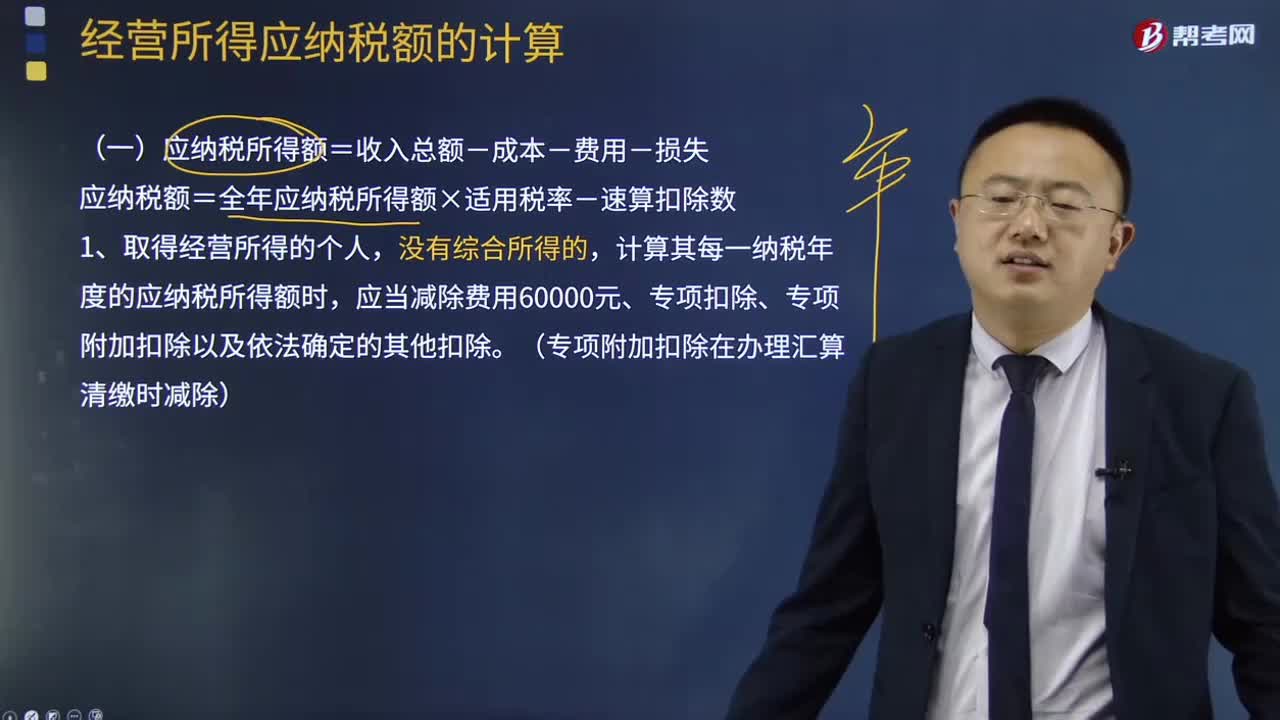

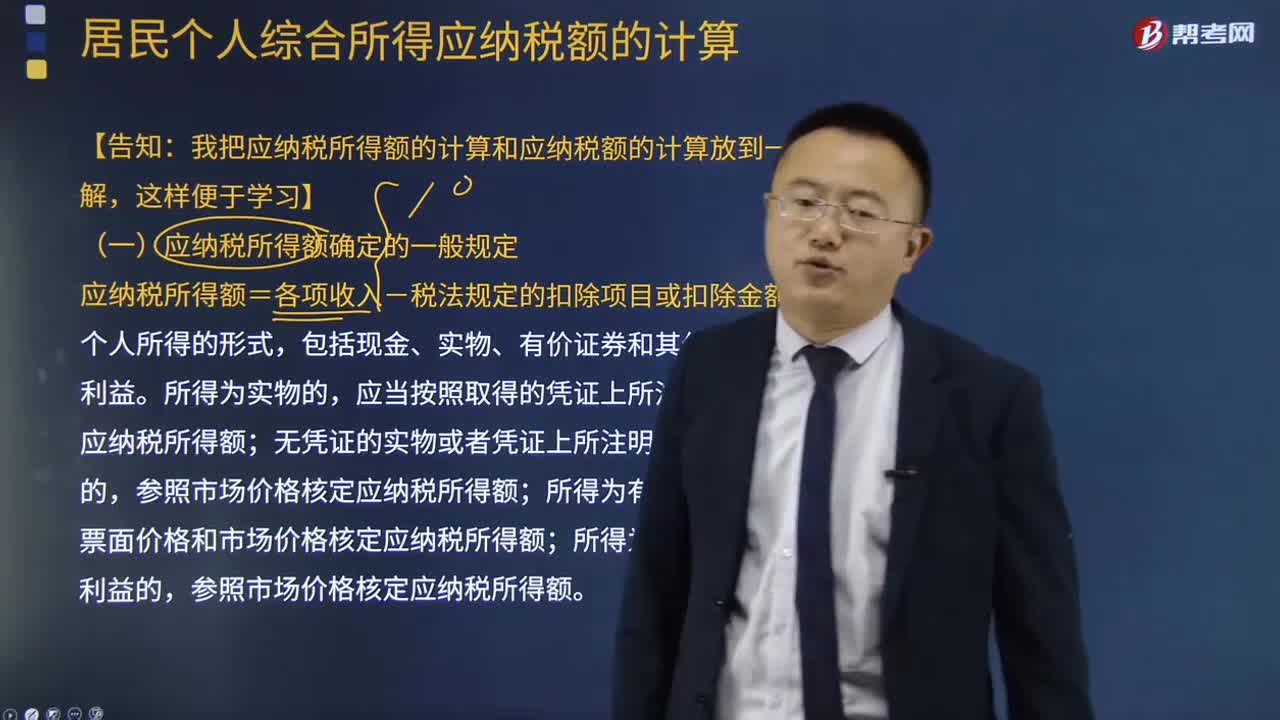

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

02:13

02:13应纳税额是如何计算的?:应纳税额是如何计算的?减免税额和抵免税额,是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额。应纳税额=销售额(不含增值税)×征收率,不含税销售额=含税销售额÷(1+征收率),【提示】按照现行规定应当预缴增值税税款的小规模纳税人,当期无需预缴税款,已预缴税款的。可以向预缴地主管税务机关申请退还,【2010年注册会计师考试真题】甲为增值税小规模纳税人。甲本月应缴纳增值税税额(

03:36

03:36如何按照销售额和增值税税率计算应纳税额?:如何按照销售额和增值税税率计算应纳税额?应当按照销售额和增值税税率计算应纳税额,该规定是为了加强对符合一般纳税人条件的纳税人的管理,防止利用一般纳税人和小规模纳税人的两种不同的征税办法少缴税款。一般纳税人企业下列各项中准予扣除的有( )。【解析】购进的旅客运输务、贷款服务、餐饮服务、居民日常服务和娱乐服务、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用。

00:59

00:59所得税中应纳税与可抵扣的意思和区别是什么?:所得税中应纳税与可抵扣的意思和区别是什么?这两个词语是相对于未来期间来说的,分别指的是未来期间应纳税和未来期间可抵扣,比如说应收账款计提了坏账准备,在还没有实际发生坏账,只是计提了坏账准备时,税法上是不认可的,此时需要纳税调整,但是当未来期间实际发生坏账时,这部分金额是可以抵扣当期的应纳税所得额的,也就是未来期间可抵扣,也就是形成了可抵扣暂时性差异。应纳税暂时性差异是一个道理。

00:57

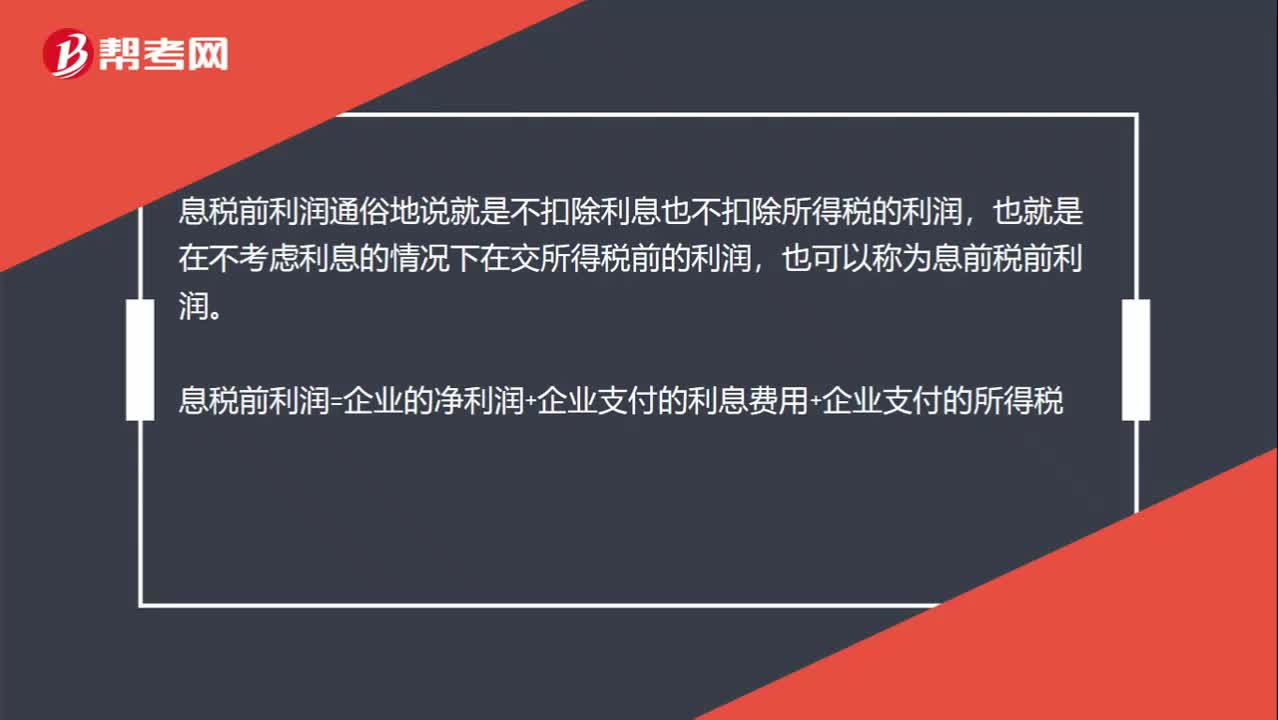

00:57为什么所得税率下降对利息保障倍数没有影响?:为什么所得税率下降对利息保障倍数没有影响?息税前利润通俗地说就是不扣除利息也不扣除所得税的利润,也就是在不考虑利息的情况下在交所得税前的利润,也可以称为息前税前利润。息税前利润=企业的净利润+企业支付的利息费用+企业支付的所得税,在利息费用不变的情况下“净利润和所得税”此消彼长,所得税税率下降,所得税减少,但是相应地增加了净利润,三项之和不变,也就是不影响息税前利润,所以不影响利息保障倍数。

00:39

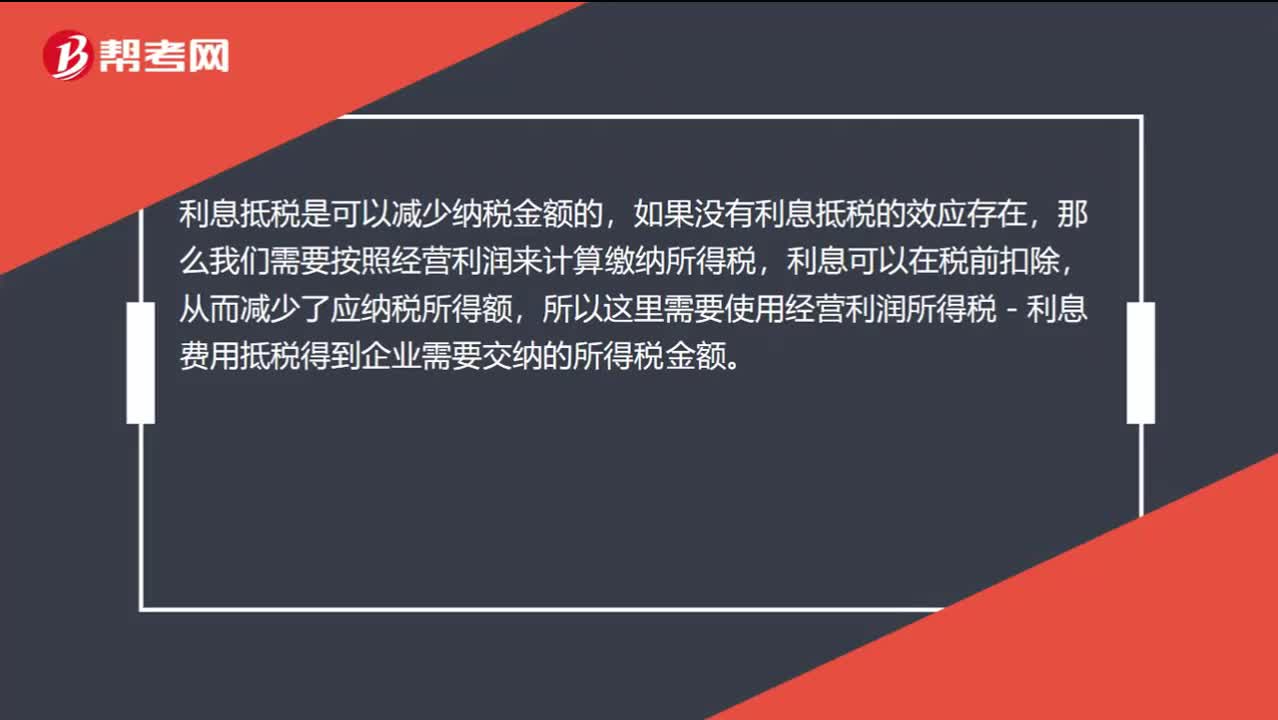

00:39为什么经营利润所得税-利息费用抵税=全部所得税?:为什么经营利润所得税-利息费用抵税=全部所得税?利息抵税是可以减少纳税金额的,如果没有利息抵税的效应存在,那么我们需要按照经营利润来计算缴纳所得税,利息可以在税前扣除,从而减少了应纳税所得额,所以这里需要使用经营利润所得税-利息费用抵税得到企业需要交纳的所得税金额。

03:11

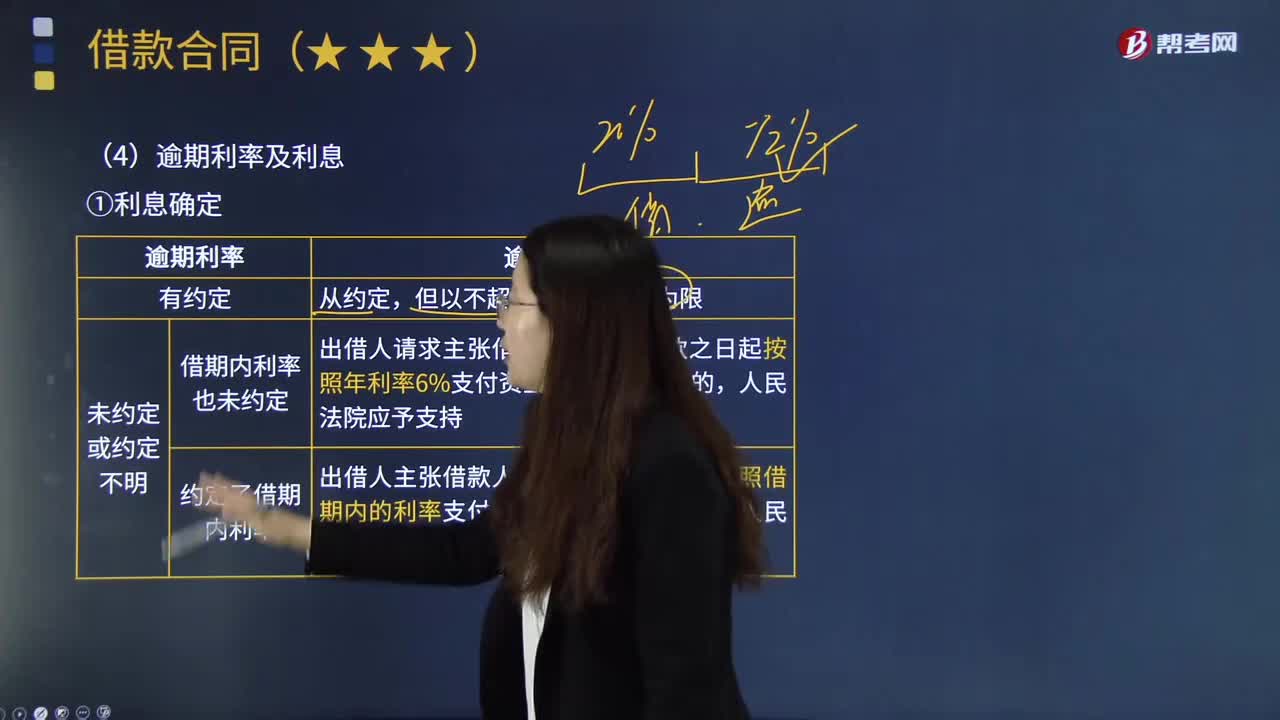

03:11怎样计算逾期利率及利息?:怎样计算逾期利率及利息?逾期利息是指由逾期贷款造成的罚利息,具体是指借款人不按照合同的约定归还借款的超期罚息。逾期利息和逾期贷款息息相关,1.利息确定:②未约定或约定不明。a.借期内利率也未约定:出借人请求主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的。b.约定了借期内利率,逾期利息,出借人主张借款人自逾期还款之日起按照借期内的利率支付资金占用期间利息的。

00:42

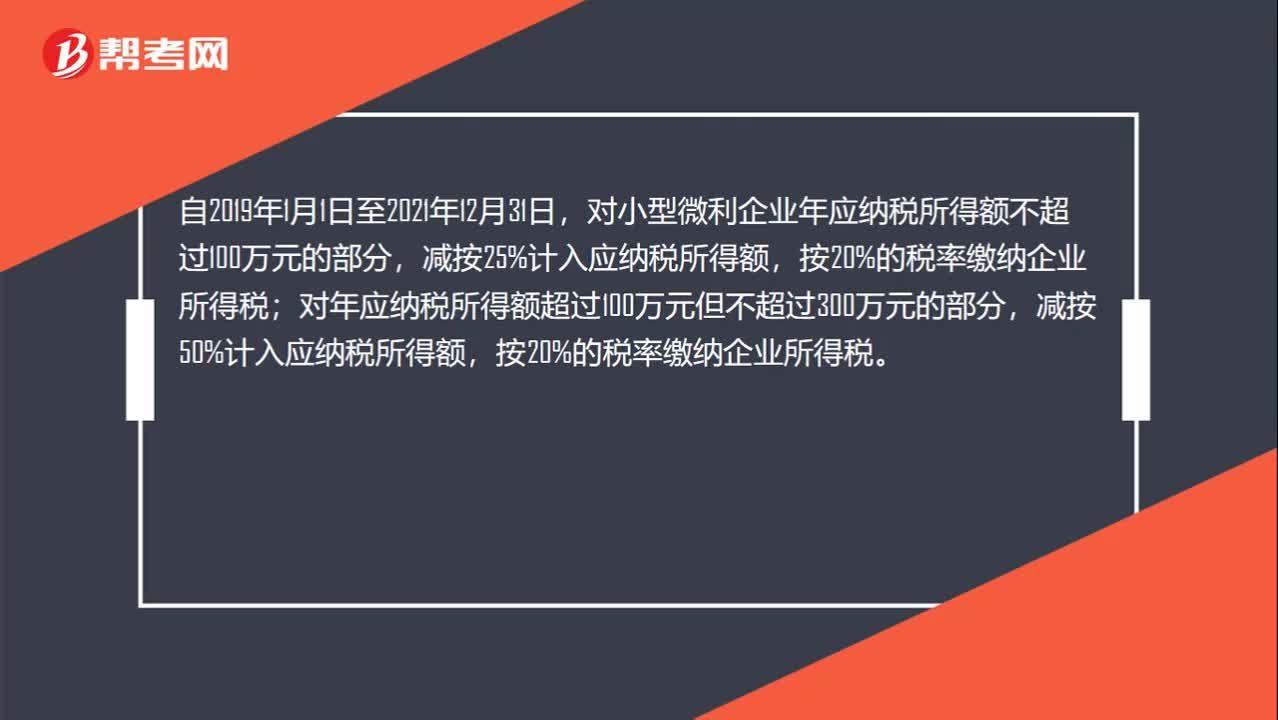

00:42小型微利企业所得税是多少?:小型微利企业所得税是多少?自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:34

00:34劳务费个人所得税如何计算?:劳务费个人所得税如何计算?劳务费个税的计算方法分为两部分:1.劳务报酬应纳税额(4000元以内)=(劳务报酬-费用扣除额)×20%2.劳务报酬应纳税额(超过4000元)=劳务报酬×费用扣除额×税率-速算扣除数

00:51

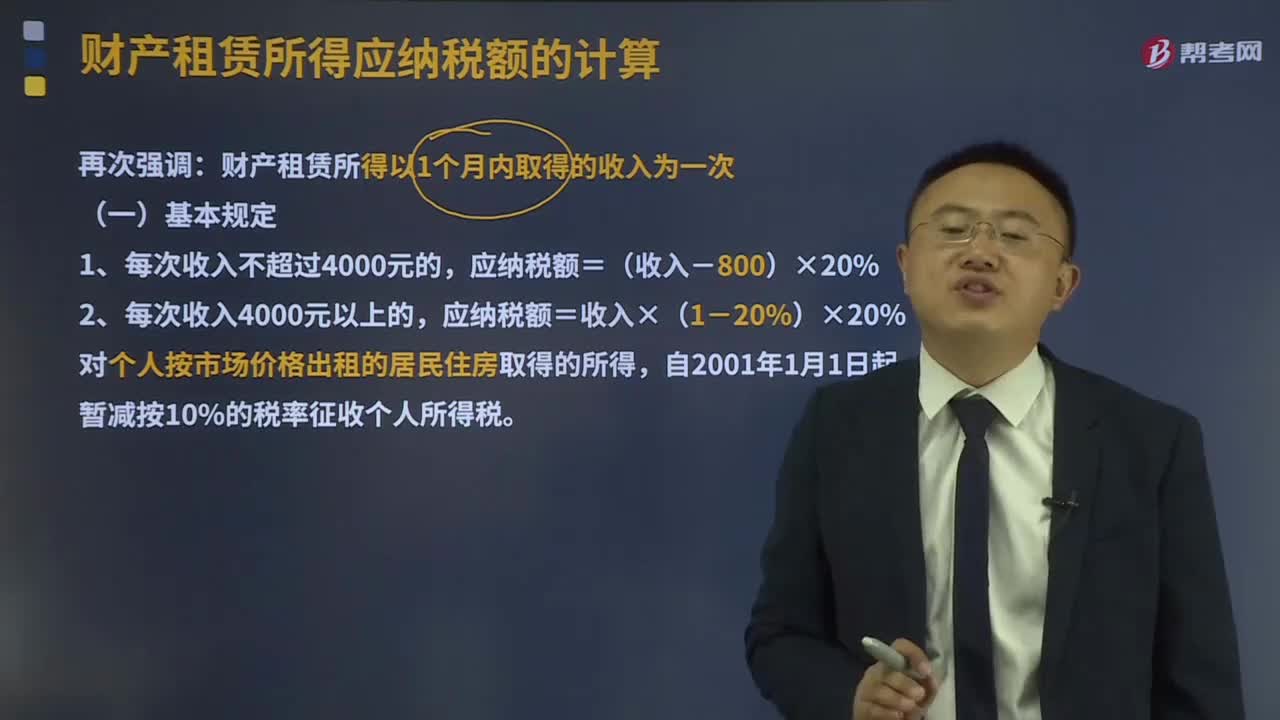

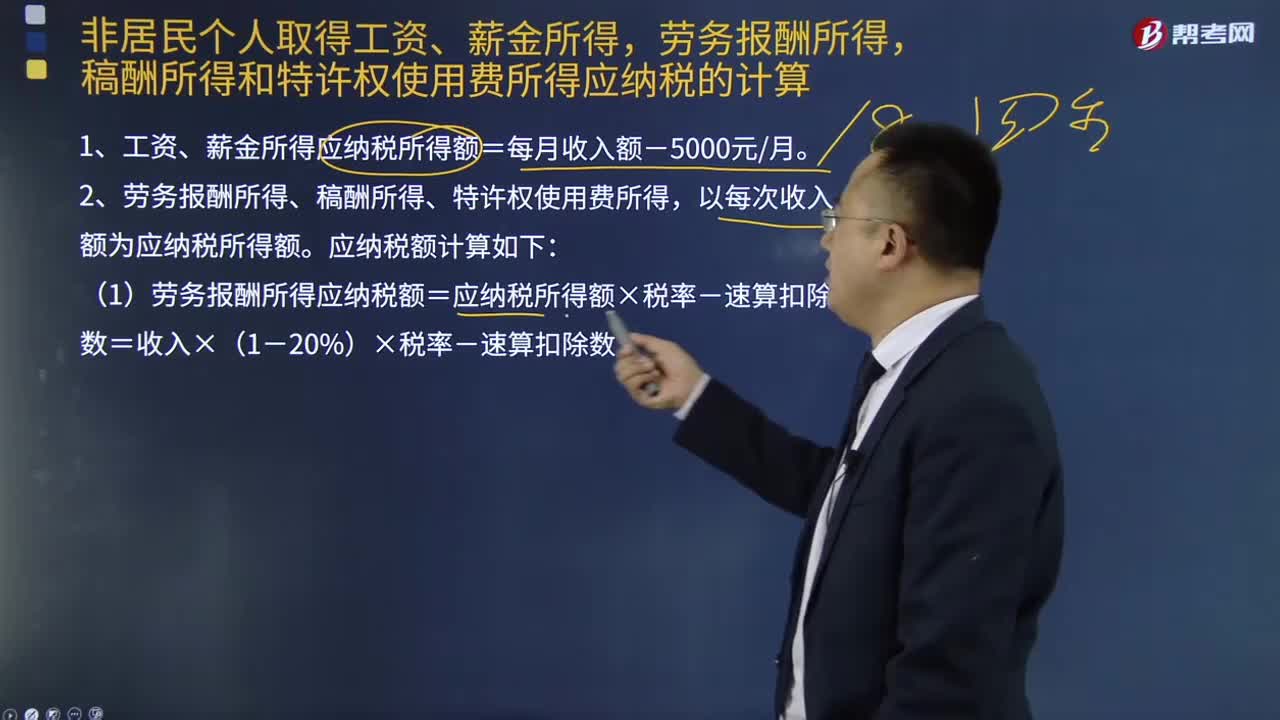

00:51劳务报酬个人所得税如何计算?:劳务报酬个人所得税如何计算?劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。预扣预缴的应纳税所得额:每次收入不超过4000元的,减除费用按20%计算。每次收入≤4000:收入-800;收入×(1-20%)。非居民个人劳务报酬所得适合七级超额累进税率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日