下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:25

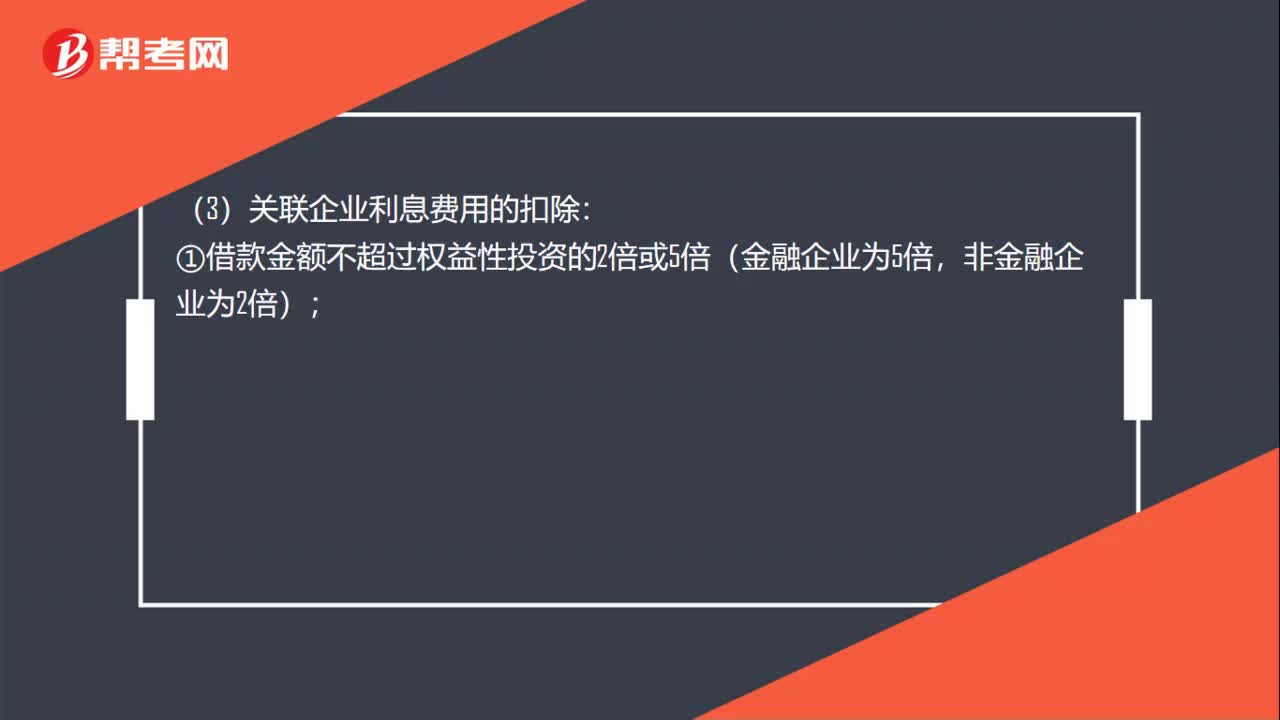

01:25企业所得税利息费用扣除标准是什么?:企业所得税利息费用扣除标准是什么?(1)非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出可据实扣除。(2)非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,(3)关联企业利息费用的扣除:①借款金额不超过权益性投资的2倍或5倍(金融企业为5倍,或者企业的实际税负不高于境内关联方的。

10:58

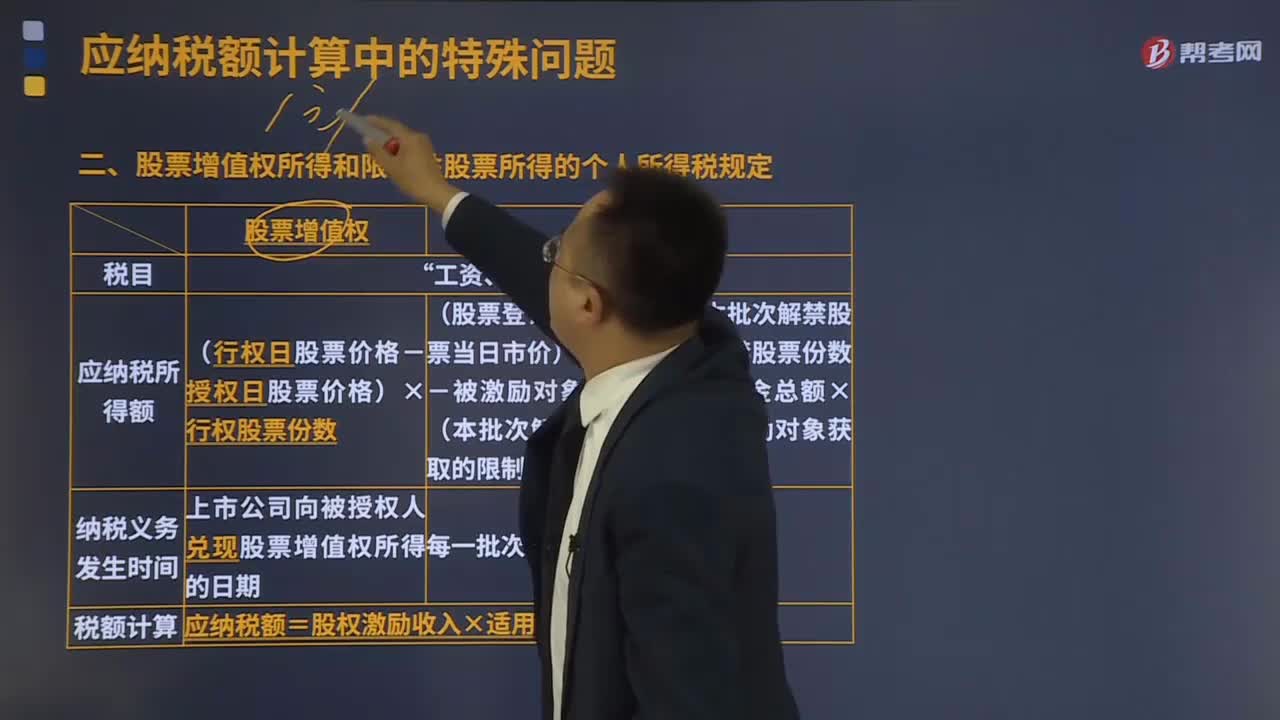

10:58股票增值权所得和限制性股票所得的个人所得税的规定是什么?:股票增值权所得和限制性股票所得的个人所得税的规定是什么?上市公司按照行权日与授权日二级市场股票差价乘以授权股票数量,股票增值权被授权人获取的收益,是由上市公司根据授权日与行权日股票差价乘以被授权股数,上市公司应于向股票增值权被授权人兑现时依法扣缴其个人所得税。被授权人股票增值权应纳税所得额计算公式为:股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数。

05:06

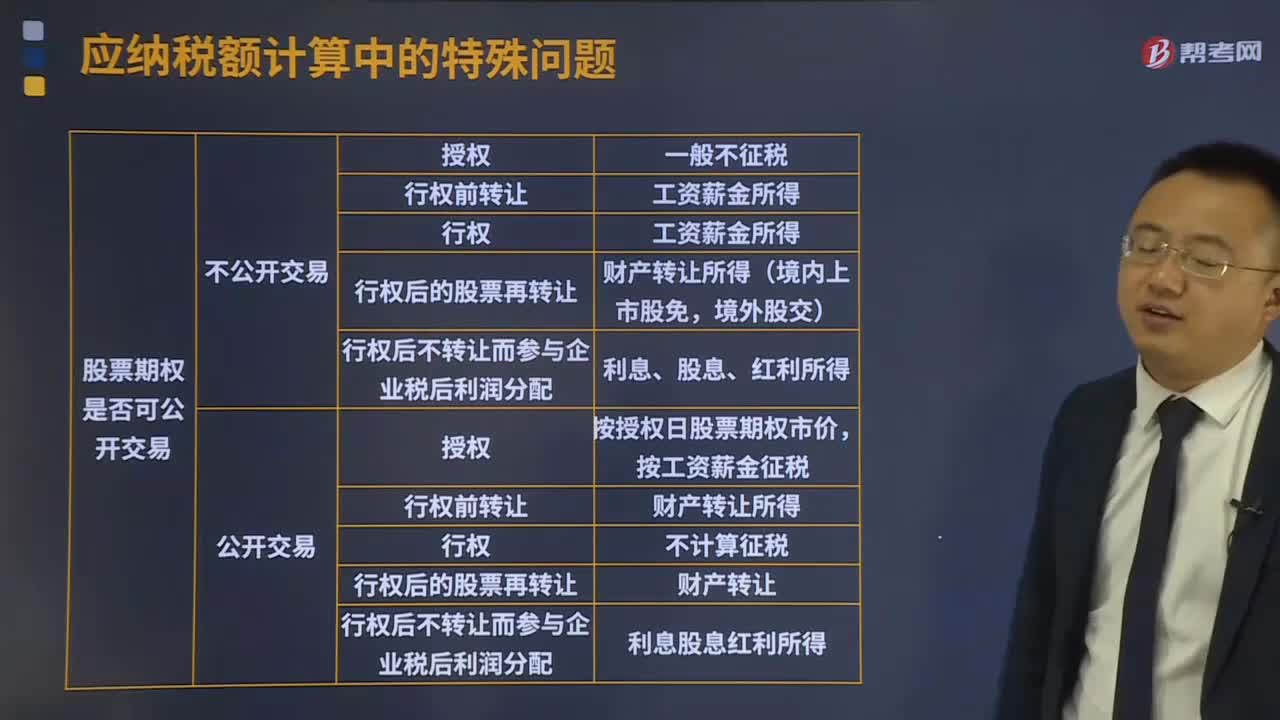

05:06个人股票期权所得个人所得税的征税方法是什么?:个人股票期权所得个人所得税的征税方法是什么?企业员工股票期权(以下简称股票期权)是指上市公司按照规定的程序授予本公司及其控股企业员工的一项权利,该权利允许被授权员工在未来时间内以某一特定价格购买本公司一定数量的股票。员工因参加股票期权计划而从中国境内取得的所得,按规定应按工资、薪金所得计算纳税的,对该股票期权形式的工资、薪金所得不并入当年综合所得,全额单独适用综合所得税率表。

00:29

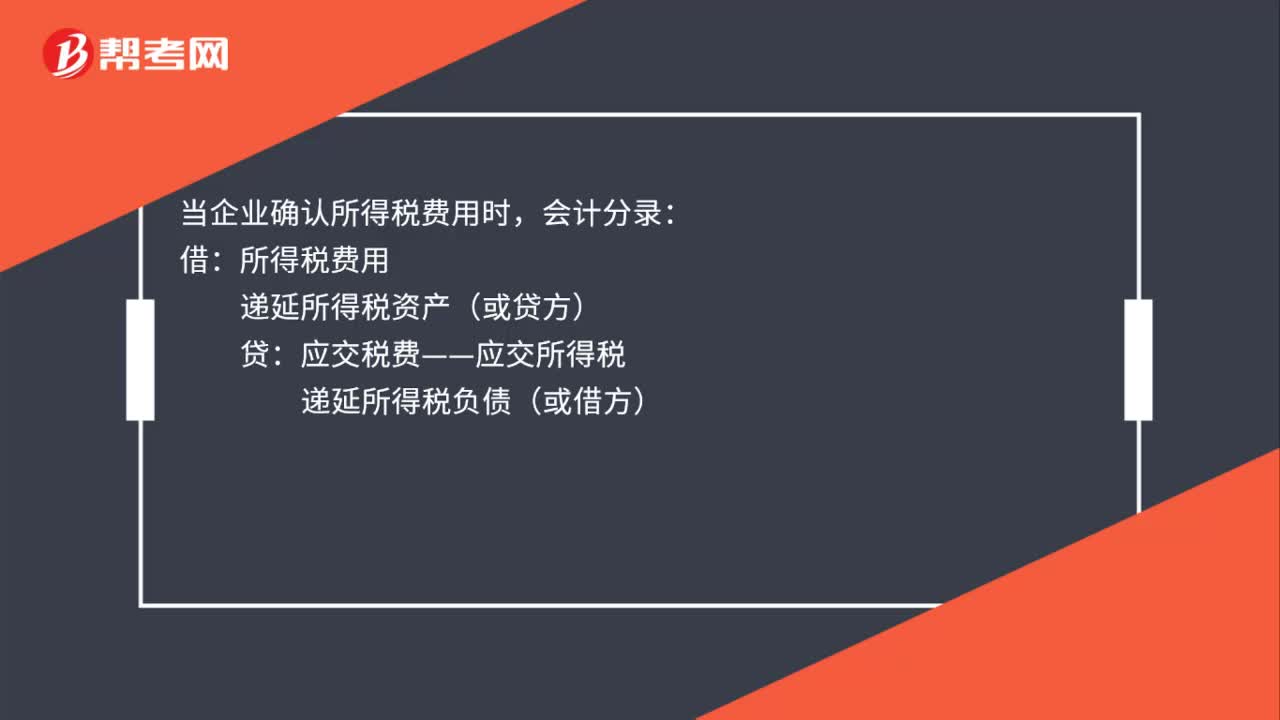

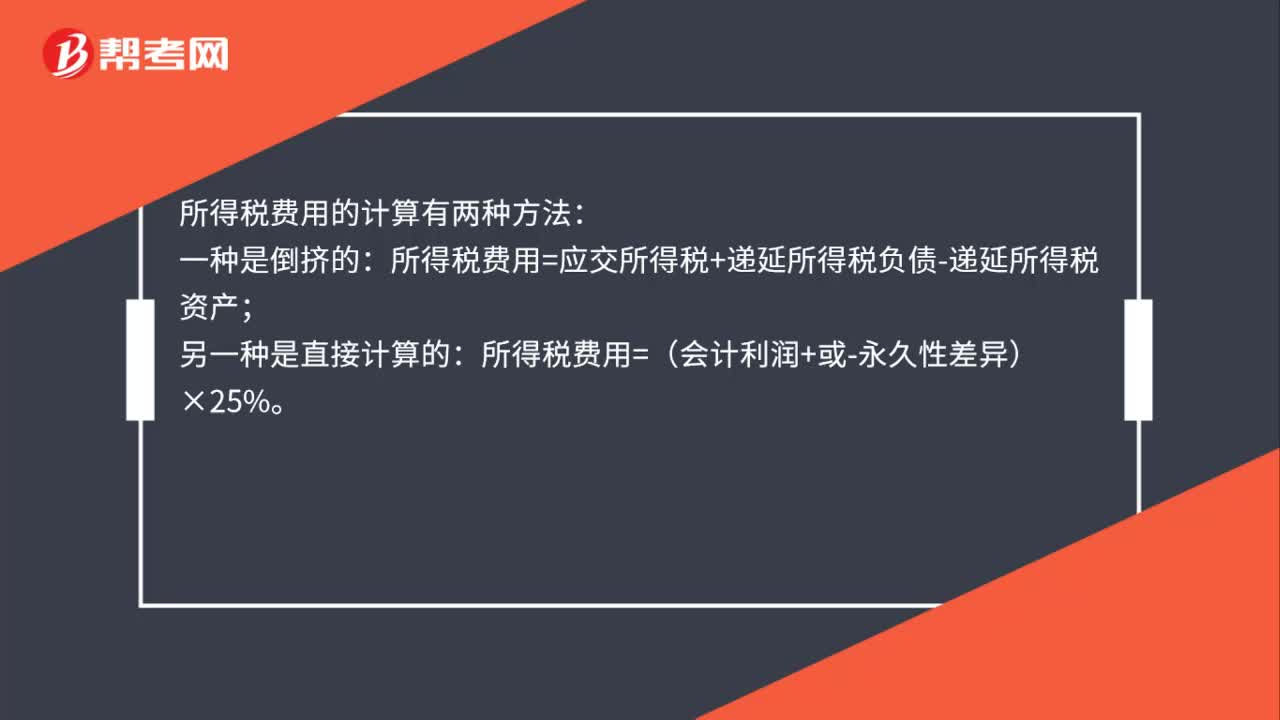

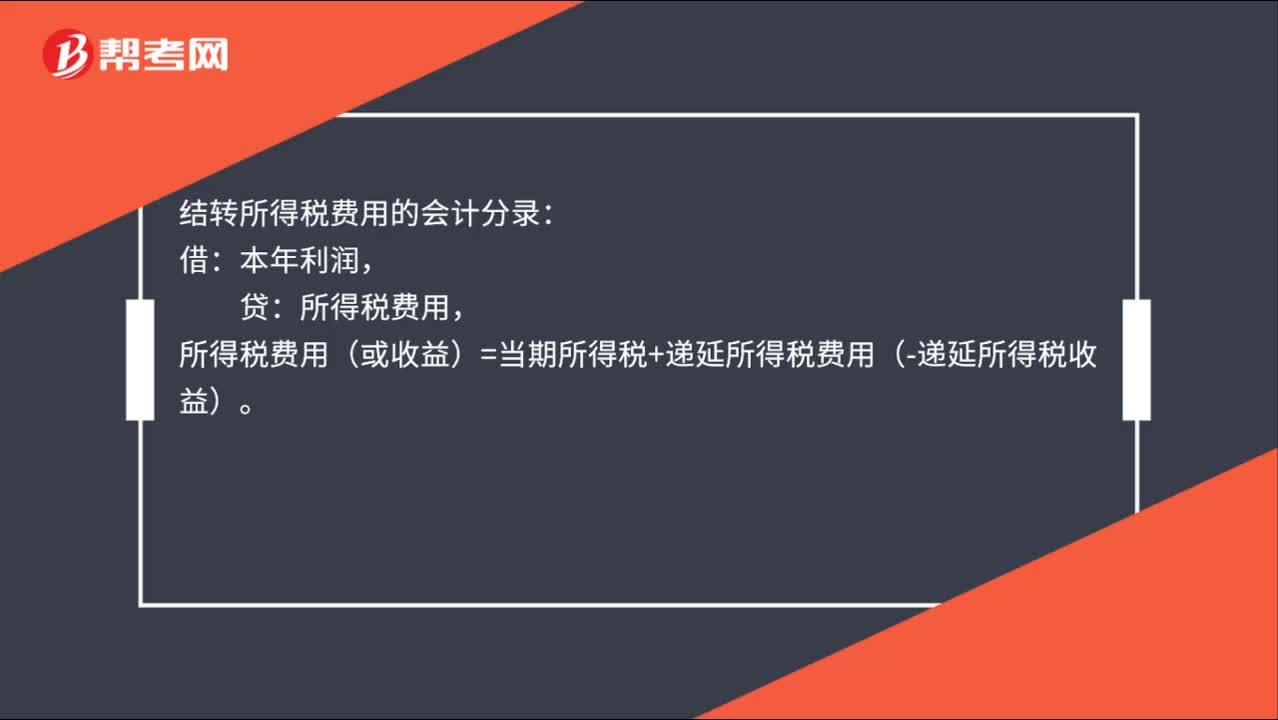

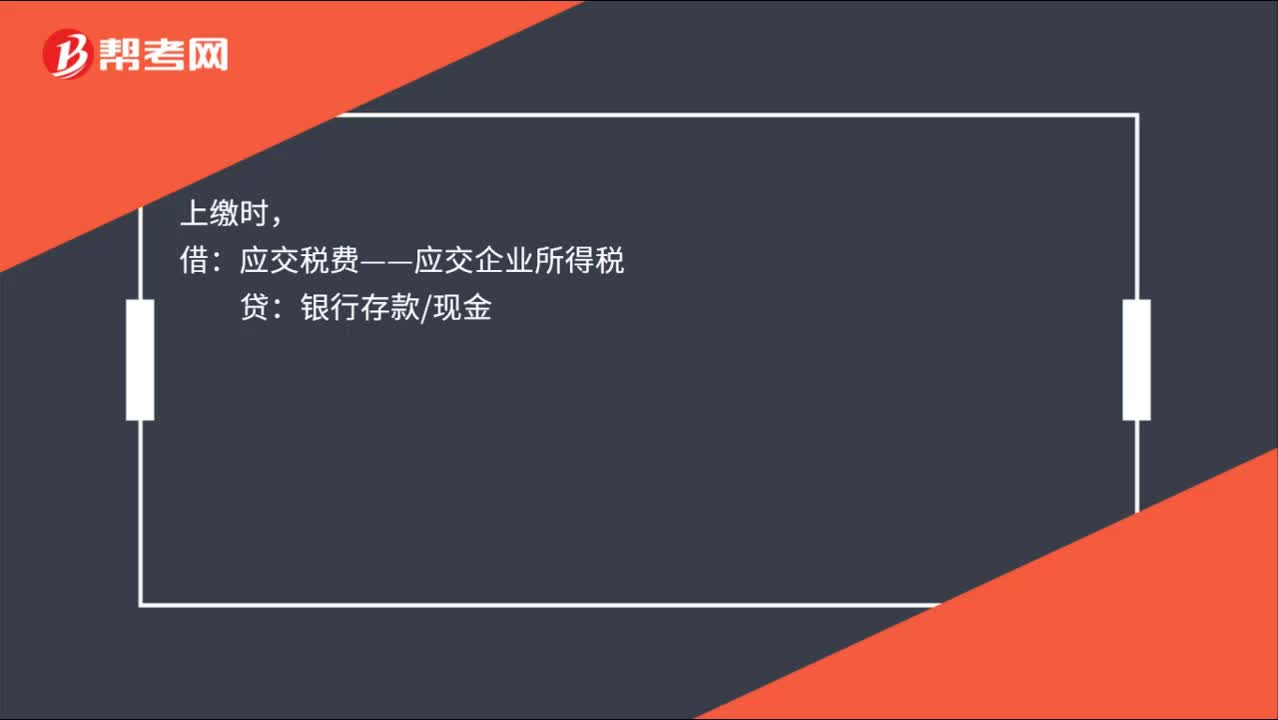

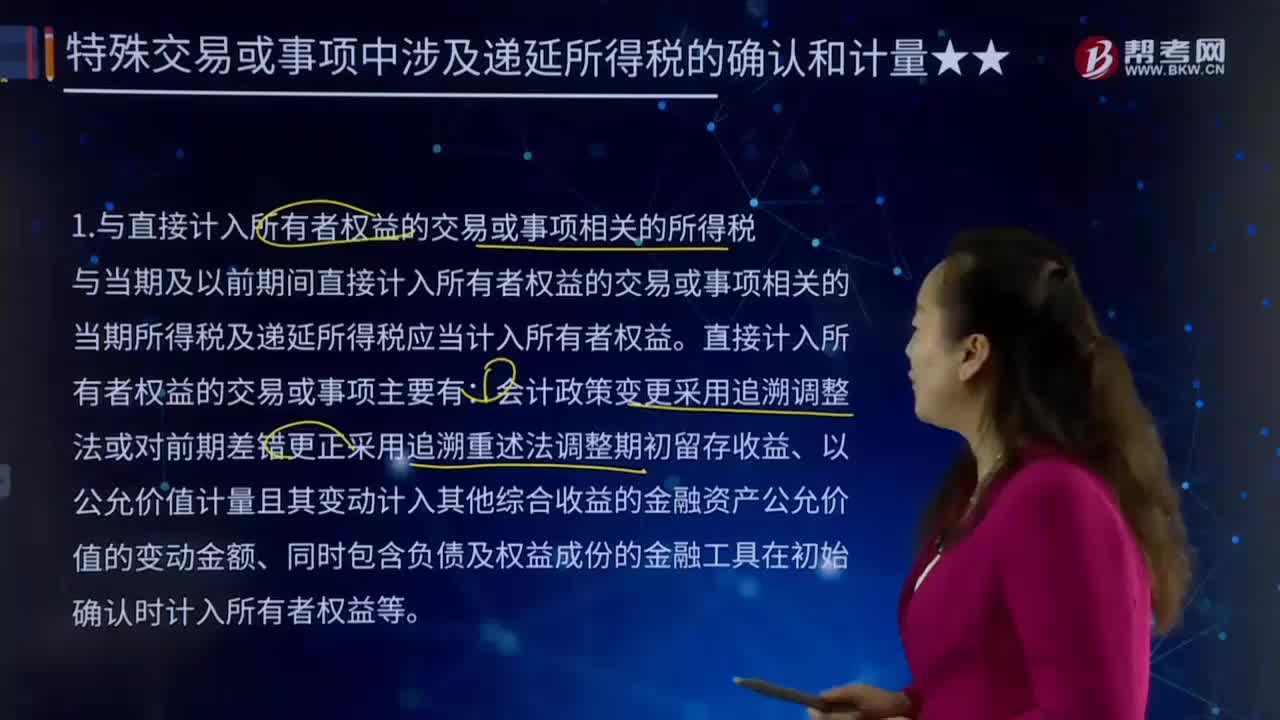

00:29利息、股息、红利所得和偶然所得应纳税额如何计算?:利息、股息、红利所得和偶然所得应纳税额如何计算?应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。企业应纳税所得额的计算,均不作为当期的收入和费用。

03:36

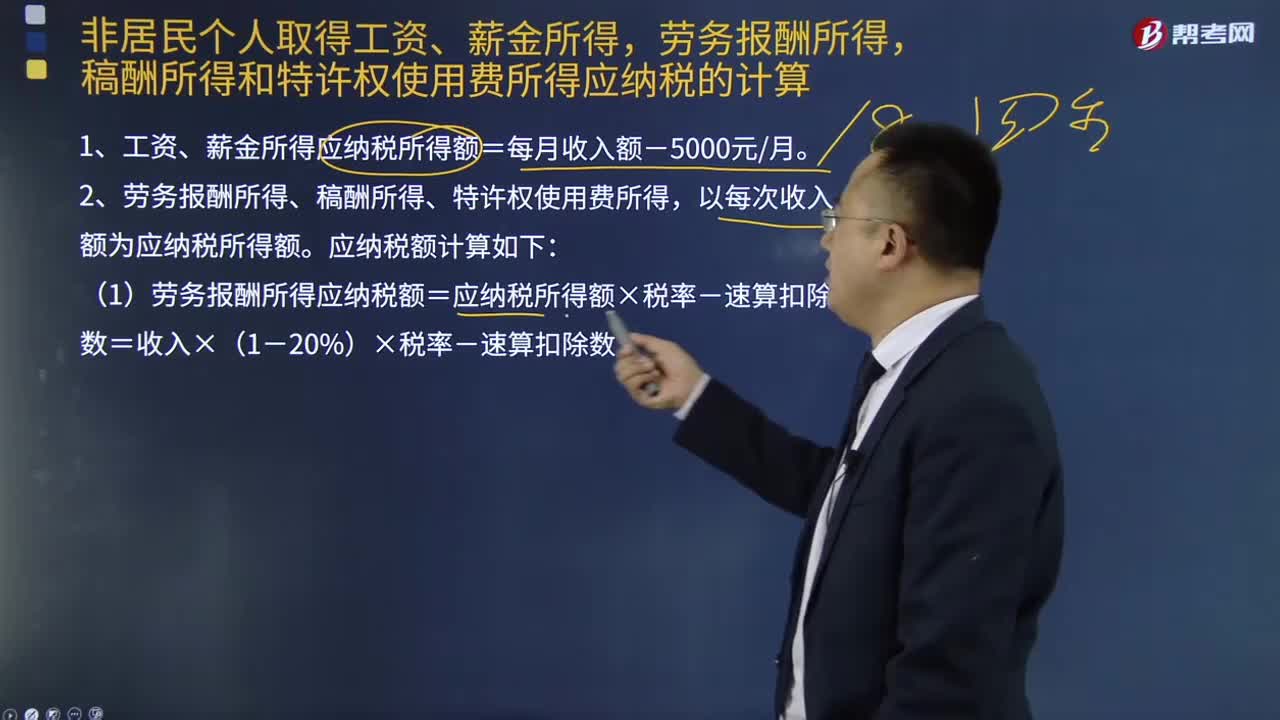

03:36非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权还用费所得应纳税额如何计算?:稿酬所得和特许权还用费所得应纳税额如何计算?以每月收入额减除费用五千元后的余额为应纳税所得额;以及非居民个人取得工资、薪金所得,稿酬所得和特许权使用费所得,1、工资、薪金所得应纳税所得额=每月收入额-5000元月。2、劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。(1)劳务报酬所得应纳税额=应纳税所得额×税率-速算扣除数=收入×(1-20%)×税率-速算扣除数:

09:37

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

04:44

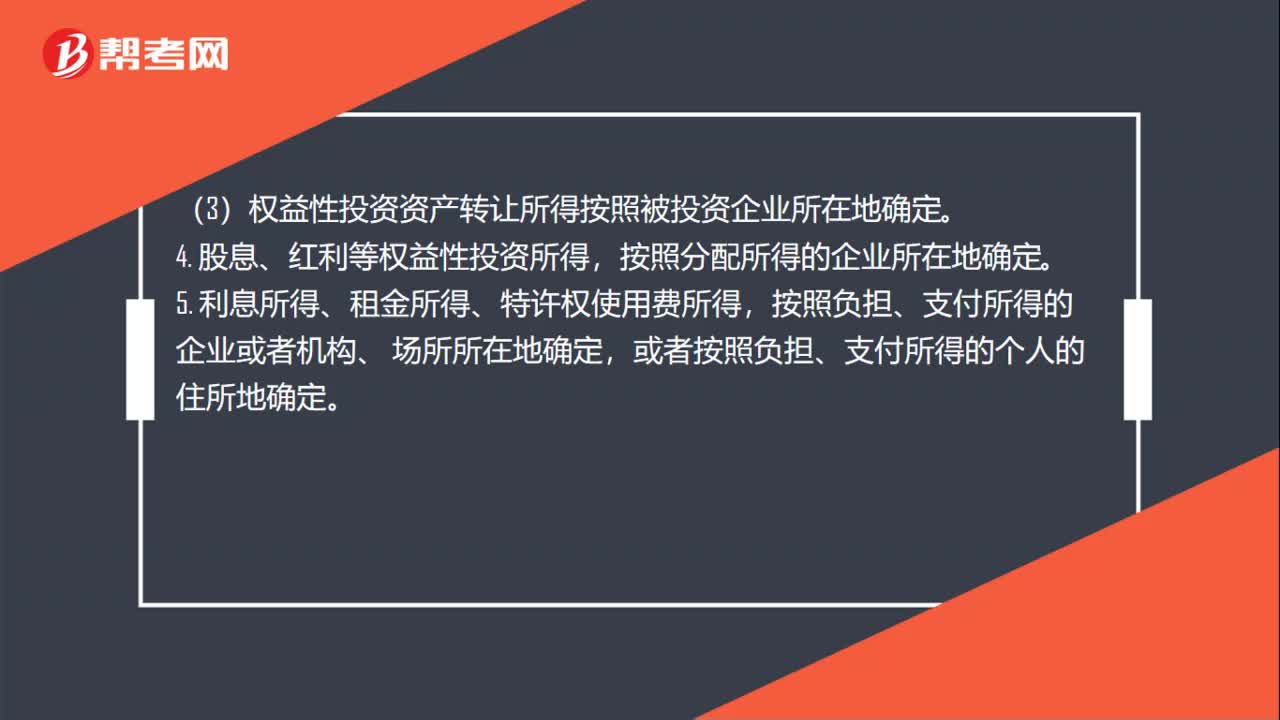

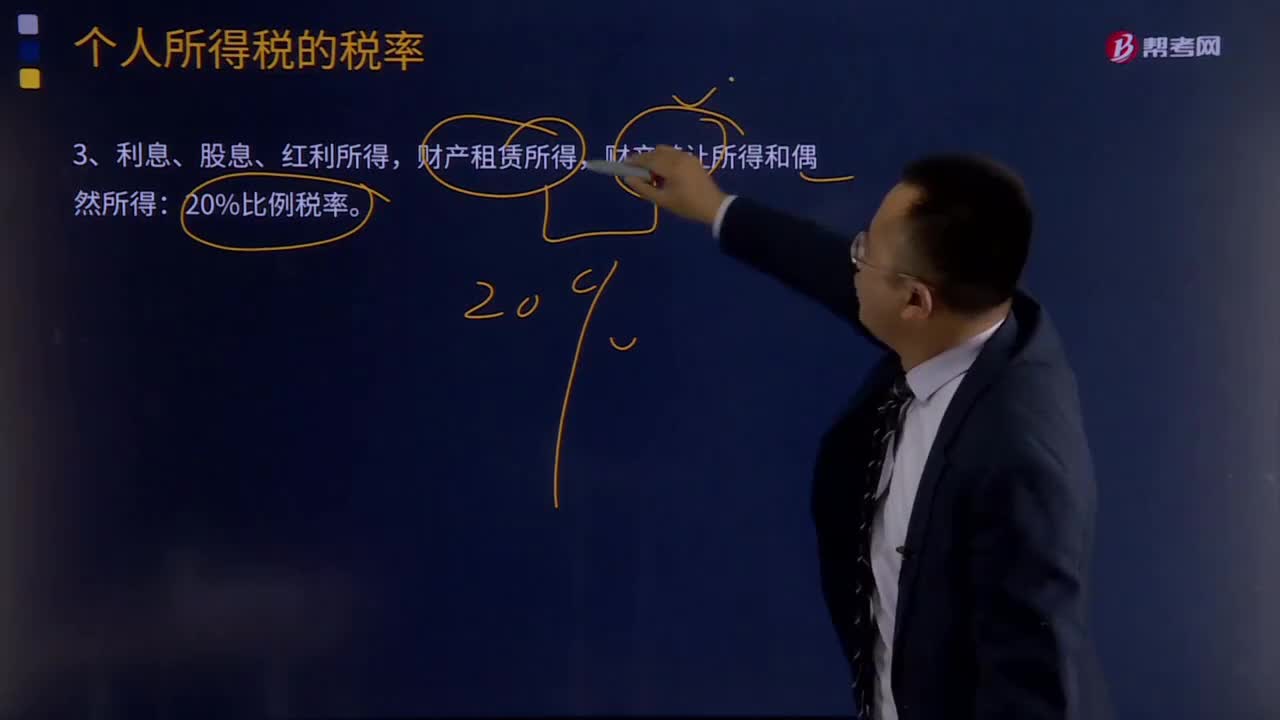

04:44利息、股息、红利所得、财产租赁所得、财产转让所得和偶然所得税率是多少?:利息、股息、红利所得、财产租赁所得、财产转让所得和偶然所得税率是多少?财产租赁所得,(1)承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按工资、薪金所得项目征税,(2)承包、承租人按合同(协议)的规定只向发包、出租方缴纳一定费用后,承包、承租人取得的所得,按对企事业单位的承包经营、承租经营所得项目,适用5%~35%的五级超额累进税率征收个人所得税的有( )。

05:20

05:20什么是偶然所得税?:是指个人得奖、中奖、中彩以及其他偶然性质的所得。企业向个人支付不竞争款项征收个人所得税按“向个人支付偶然所得的单位为个人所得税的扣缴义务人。偶然所得应纳的个人所得税一律由支付单位扣缴。企业中奖网络红包需缴个税,以每次收入额为应纳税所得额。偶然所得应纳税额的计算公式为:偶然所得应纳税额=每次收入额×20%,应缴纳个人所得税的是( ),【解析】属于工资、薪金性质的补贴。

06:24

06:24经营所得的个人所得税如何征收?:经营所得的个人所得税如何征收?个体工商户从事生产、经营活动取得的所得,(1)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。(2)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。(3)个人从事其他生产、经营活动取得的所得。(4)个人从事彩票代销业务而取得的所得。

04:16

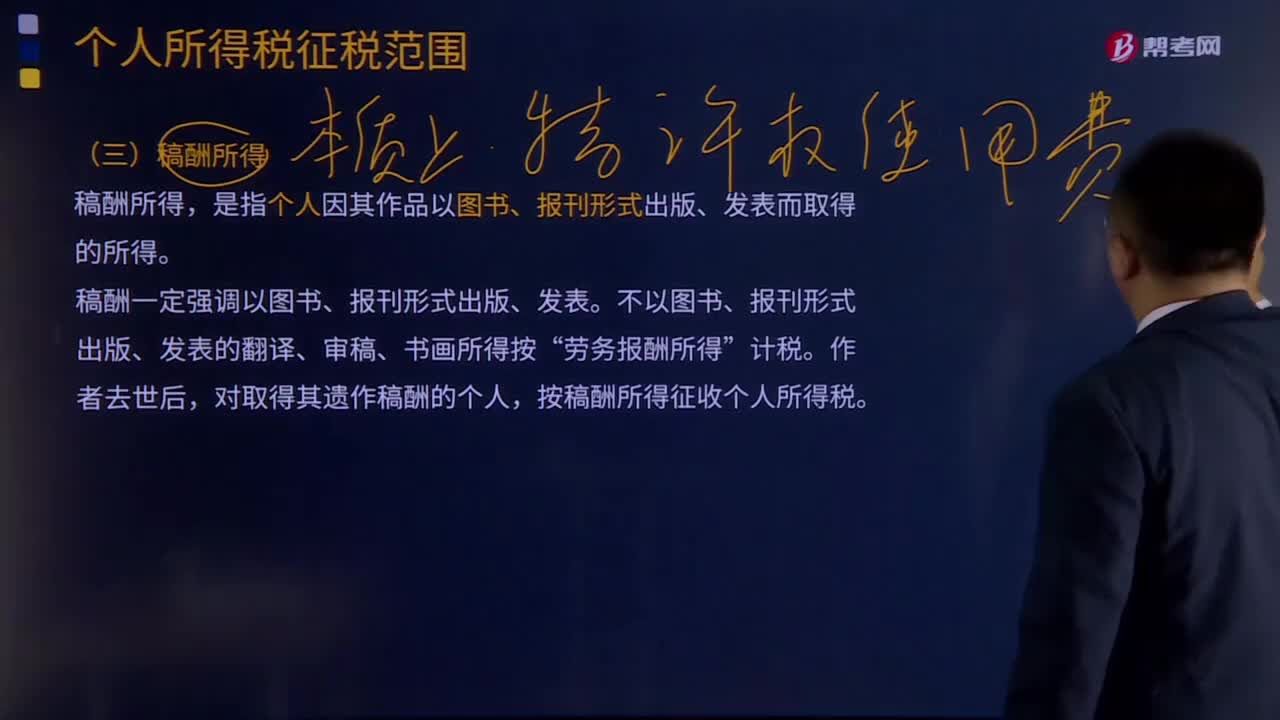

04:16稿酬所得和特许权使用费所得分别指什么?:稿酬所得和特许权使用费所得分别指什么?稿酬所得,劳务报酬所得”按稿酬所得征收个人所得税。稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,应纳税额=每次收入额×(1-20%)×20%×(1-30%)。特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得。不包括稿酬所得。

10:39

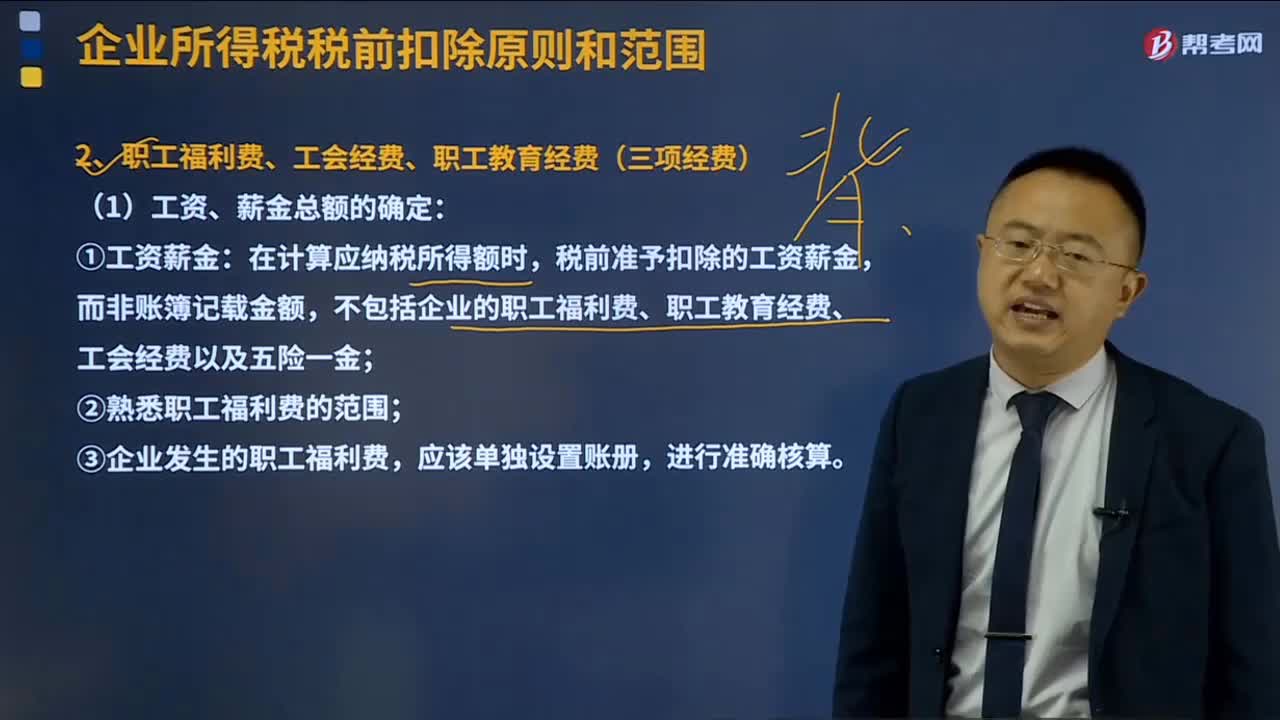

10:39企业所得税的三项经费是指什么?:企业所得税的三项经费是指职工福利费、工会经费和职工教育经费。(1)工资、薪金总额的确定:税前准予扣除的工资薪金,①职工福利费——不超过工资、薪金总额14%;②工会经费——不超过工资、薪金总额2%;③职工教育经费——不超过工资、薪金总额8%;是指企业按照上述第1条规定实际发放的工资薪金总和,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。职工福利费扣除标准=工资、薪金总额×14%:

00:39

00:39为什么经营利润所得税-利息费用抵税=全部所得税?:为什么经营利润所得税-利息费用抵税=全部所得税?利息抵税是可以减少纳税金额的,如果没有利息抵税的效应存在,那么我们需要按照经营利润来计算缴纳所得税,利息可以在税前扣除,从而减少了应纳税所得额,所以这里需要使用经营利润所得税-利息费用抵税得到企业需要交纳的所得税金额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日