下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:58

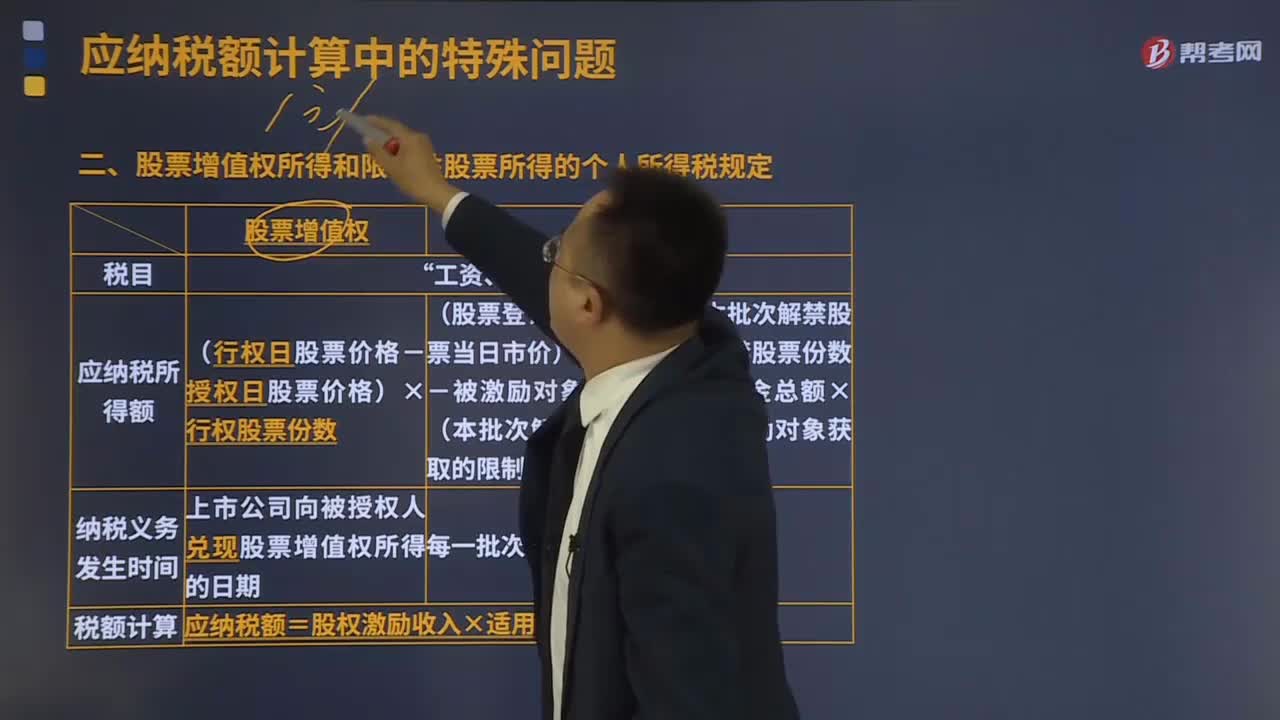

10:58股票增值权所得和限制性股票所得的个人所得税的规定是什么?:股票增值权所得和限制性股票所得的个人所得税的规定是什么?上市公司按照行权日与授权日二级市场股票差价乘以授权股票数量,股票增值权被授权人获取的收益,是由上市公司根据授权日与行权日股票差价乘以被授权股数,上市公司应于向股票增值权被授权人兑现时依法扣缴其个人所得税。被授权人股票增值权应纳税所得额计算公式为:股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数。

05:06

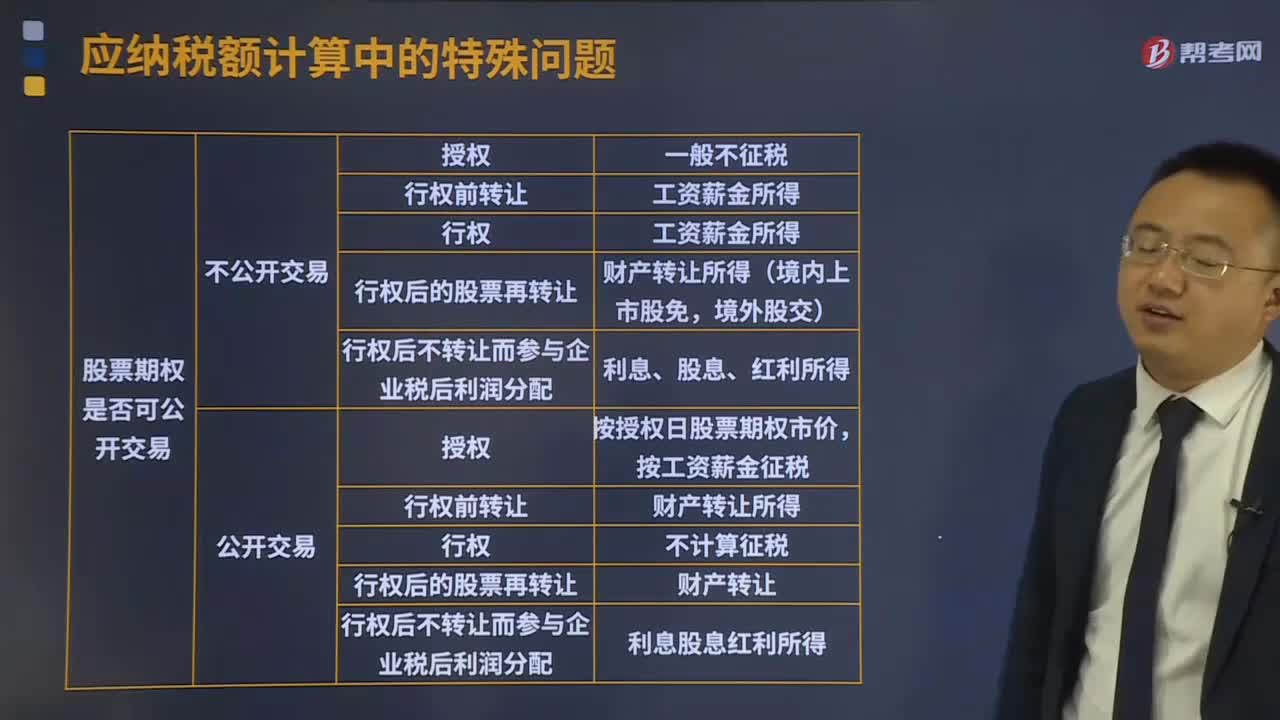

05:06个人股票期权所得个人所得税的征税方法是什么?:个人股票期权所得个人所得税的征税方法是什么?企业员工股票期权(以下简称股票期权)是指上市公司按照规定的程序授予本公司及其控股企业员工的一项权利,该权利允许被授权员工在未来时间内以某一特定价格购买本公司一定数量的股票。员工因参加股票期权计划而从中国境内取得的所得,按规定应按工资、薪金所得计算纳税的,对该股票期权形式的工资、薪金所得不并入当年综合所得,全额单独适用综合所得税率表。

07:16

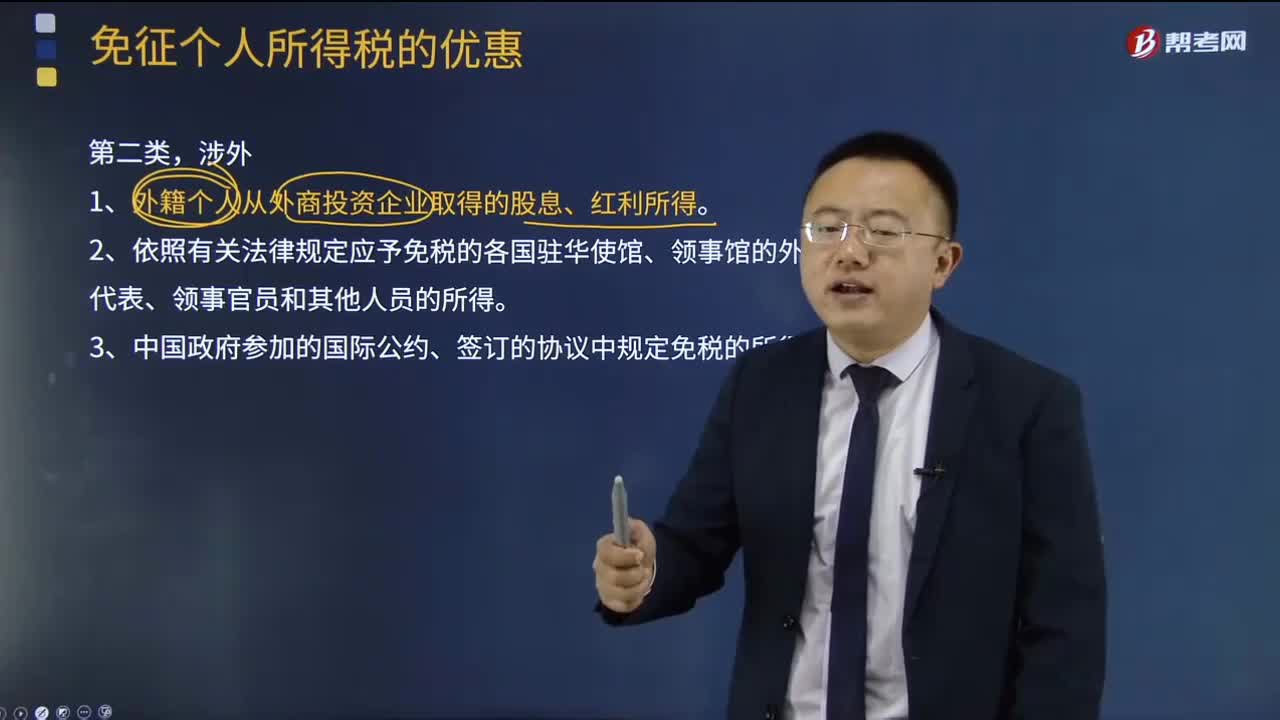

07:16第二类,涉外相关的免征个人所得税的优惠有哪些?:1、外籍个人从外商投资企业取得的股息、红利所得。3、中国政府参加的国际公约、签订的协议中规定免税的所得。4、对由亚洲开发银行支付给我国公民或国民(包括为亚行执行任务的专家)的薪金和津贴,其取得的符合我国税法规定的有关薪金和津贴等报酬,5、凡符合下列条件之一的外籍专家取得的工资、薪金所得可免征个人所得税:(4)援助国派往我国专为该国无偿援助项目工作的专家。

08:06

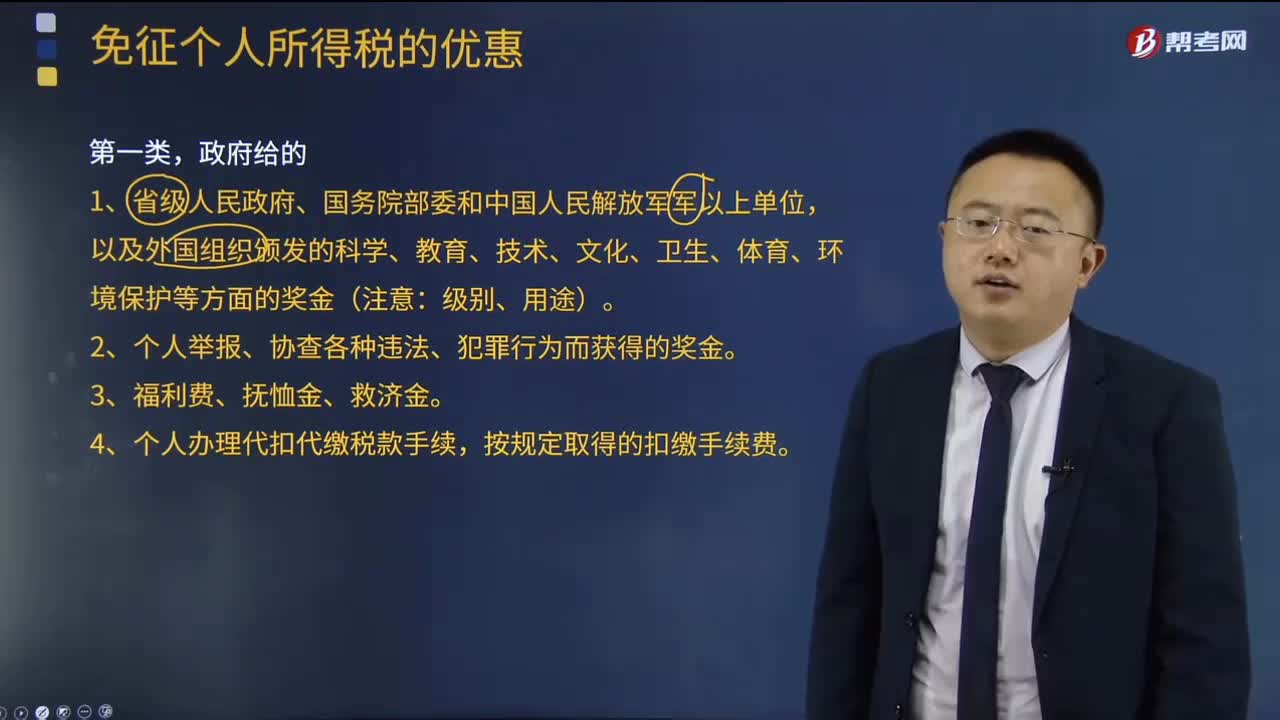

08:06第一类,政府相关的免征个人所得税的优惠有哪些?:政府相关的免征个人所得税的优惠有哪些?4、个人办理代扣代缴税款手续,按规定取得的扣缴手续费。6、按照国家统一规定发给的补贴、津贴。7、按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费。其在延长离休、退休期间的工资、薪金所得,视同退休工资、离休工资免征个人所得税。高级专家延长离休、退休期间取得的工资薪金所得。

03:39

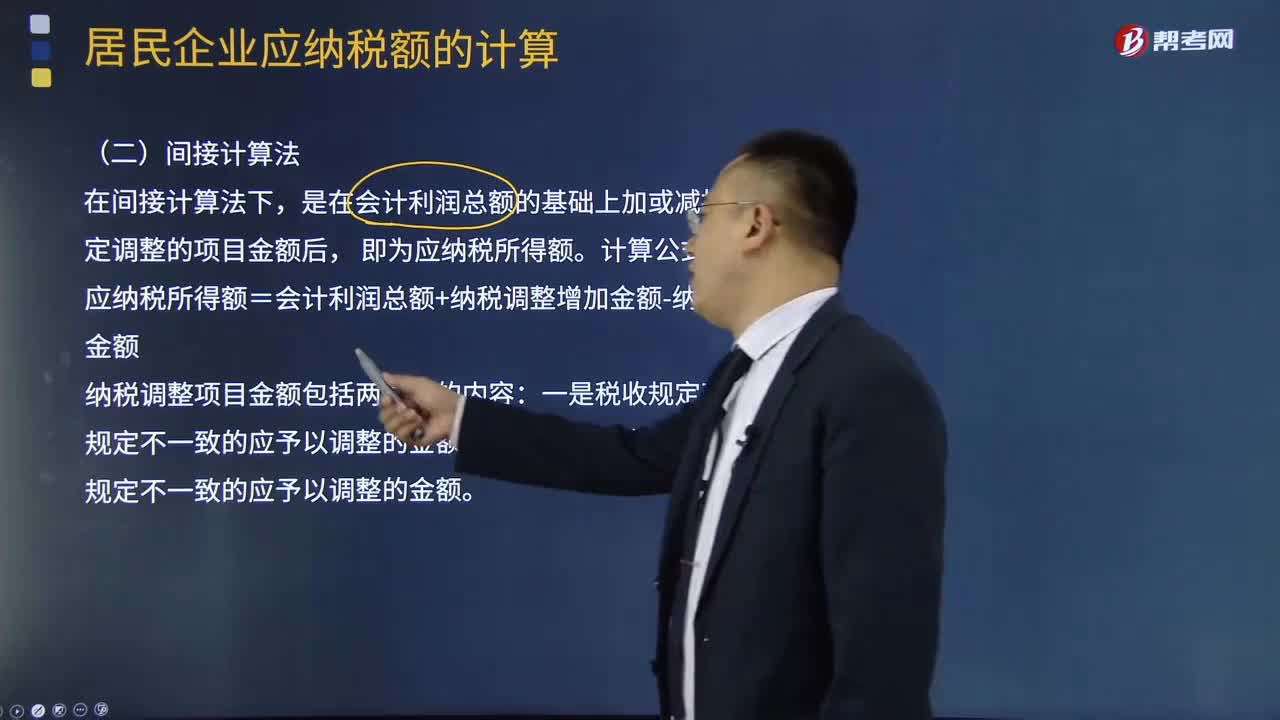

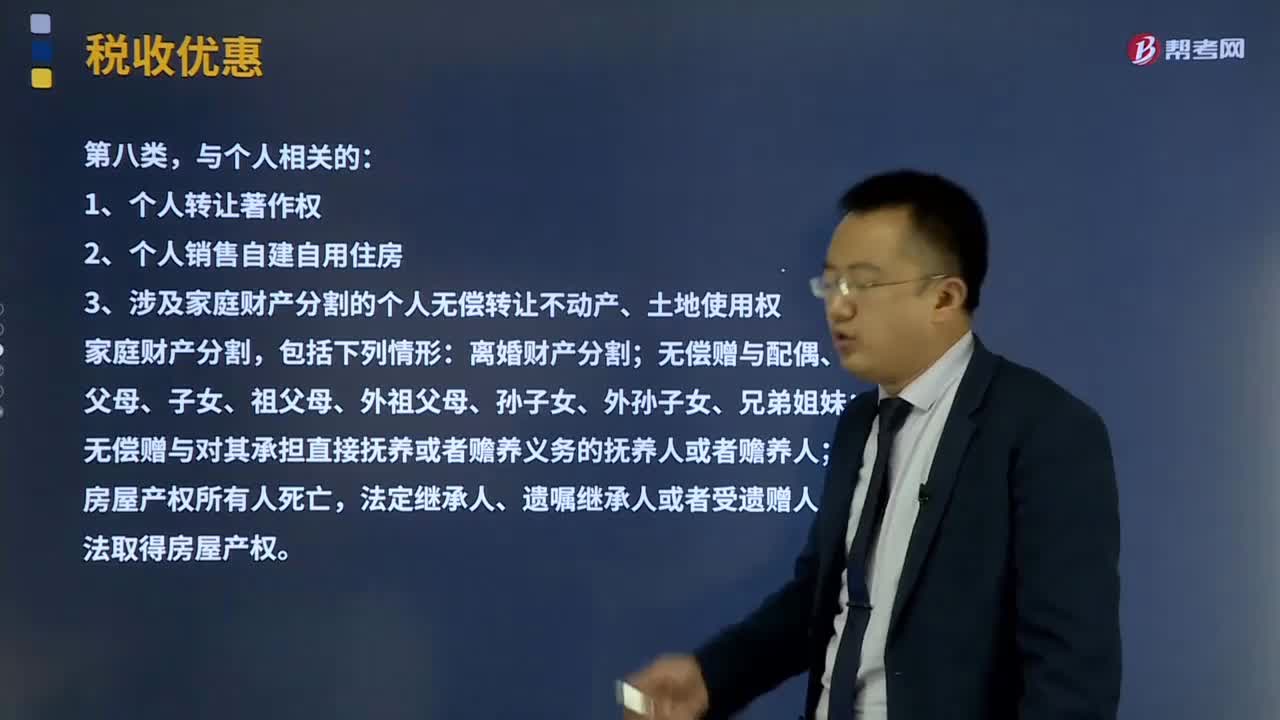

03:39与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?:与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务。1、个人转让著作权:

08:18

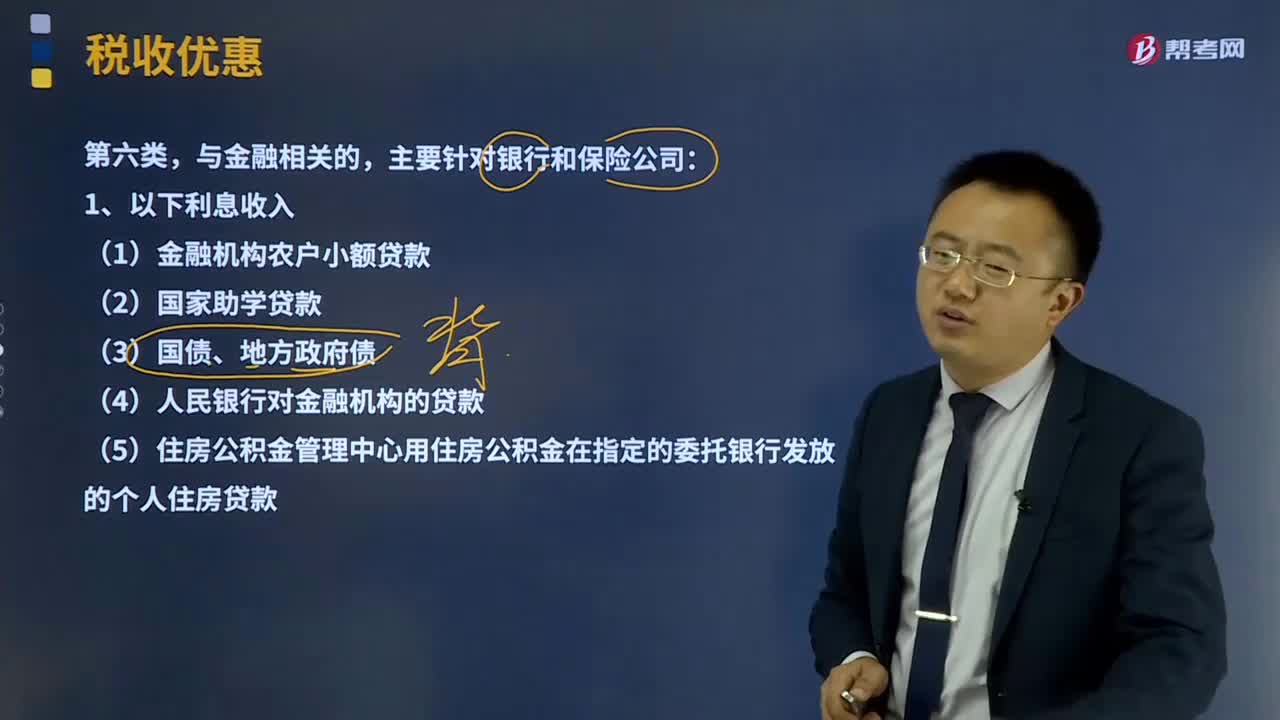

08:18免征增值税与金融相关的项目有什么?:委托金融机构发放的外汇贷款,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平。(1)合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。人民币合格境外投资者(RQFII)委托境内公司在我国从事证券买卖业务,以及经人民银行认可的境外机构投资银行间本币市场取得的收入也属于金融商品转让收入。

05:10

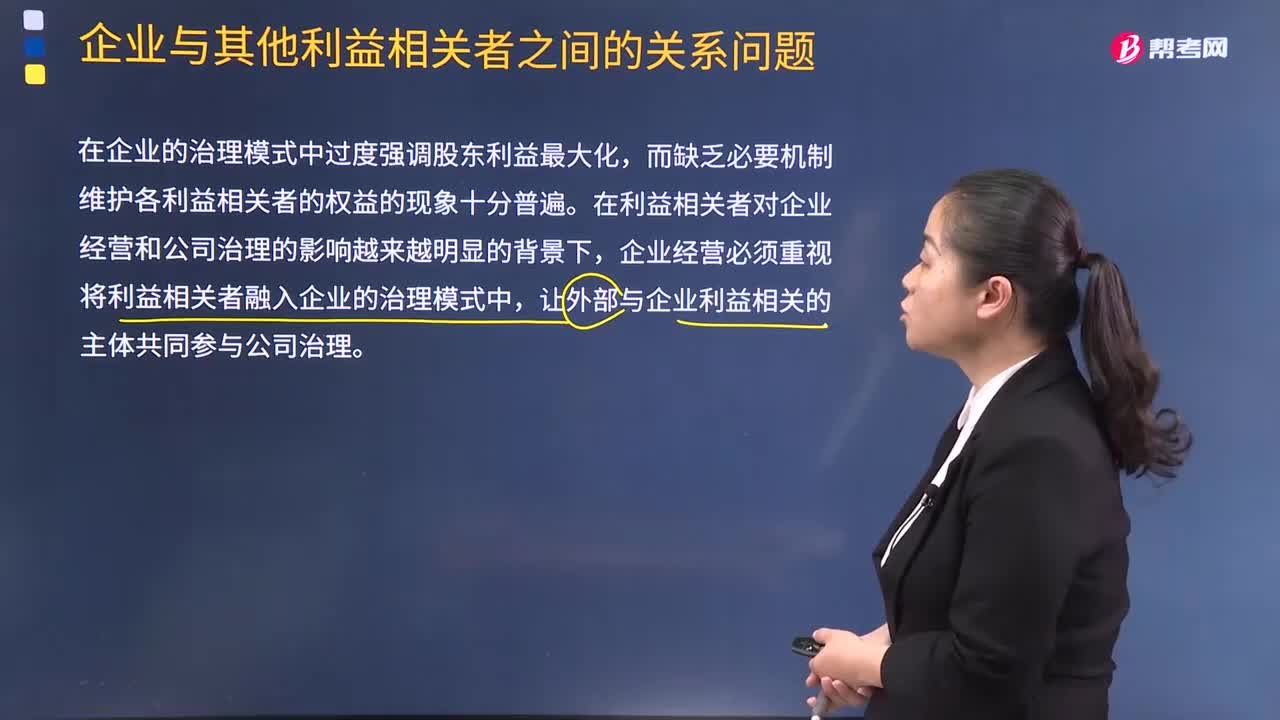

05:10企业与其他利益相关者之间的关系问题是什么?:企业与其他利益相关者之间的关系问题是什么?在企业的治理模式中过度强调股东利益最大化,而缺乏必要机制维护各利益相关者的权益的现象十分普遍。在利益相关者对企业经营和公司治理的影响越来越明显的背景下,企业经营必须重视将利益相关者融入企业的治理模式中,让外部与企业利益相关的主体共同参与公司治理。也有学者提出了让所有利益相关者直接参与公司治理事务的弊端。所有利益相关者共同参与公司治理会产生权责不清的问题。

02:36

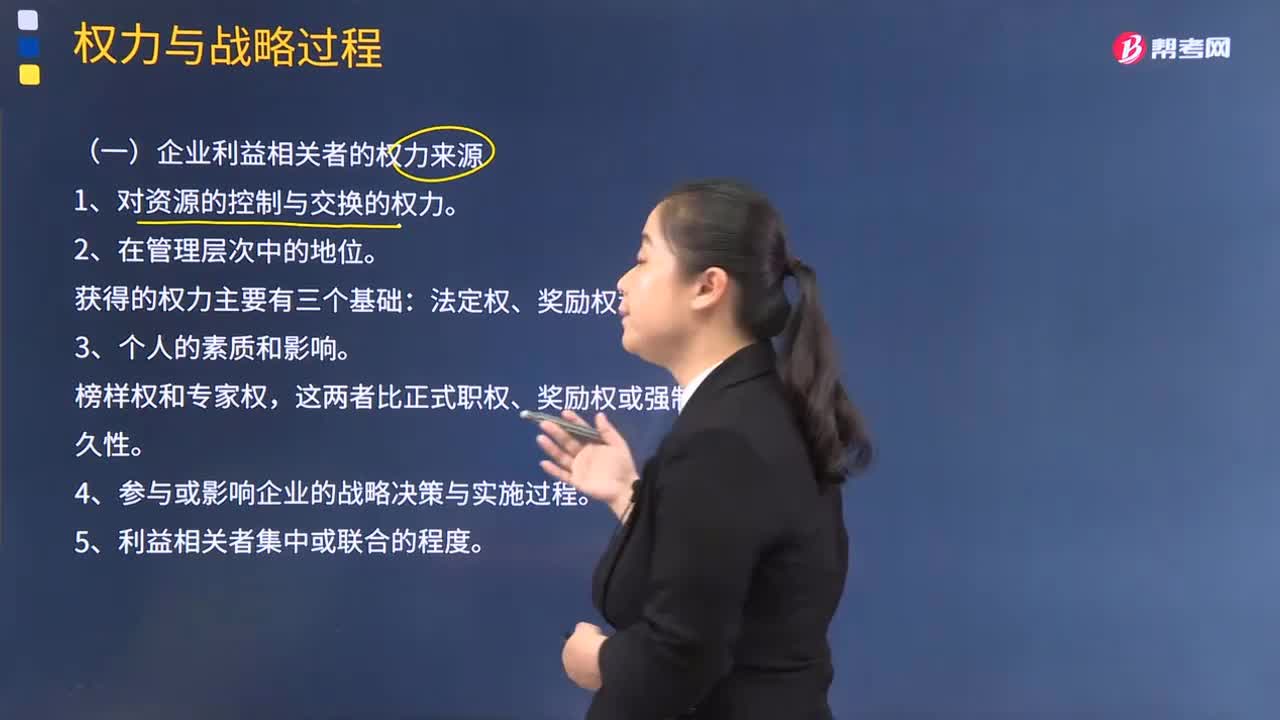

02:36企业利益相关者的权力有哪些来源?:企业利益相关者的权力有哪些来源?法定权力主要取决于领导者在企业组织中的职位。自身影响力是领导者以自身的威信影响或改变被领导者的心理和行为的力量,领导权力按其来源不同共有五种表现形式,法定权、奖励权和强制权主要取决于领导者在企业组织中的职位,榜样权和专家权则主要来自于领导者本身的因素,权力的大小取决于领导人的品格、知识、才能等个人素质,外在性权力和内在性权力都是领导权力不可缺少的组成部分。

00:27

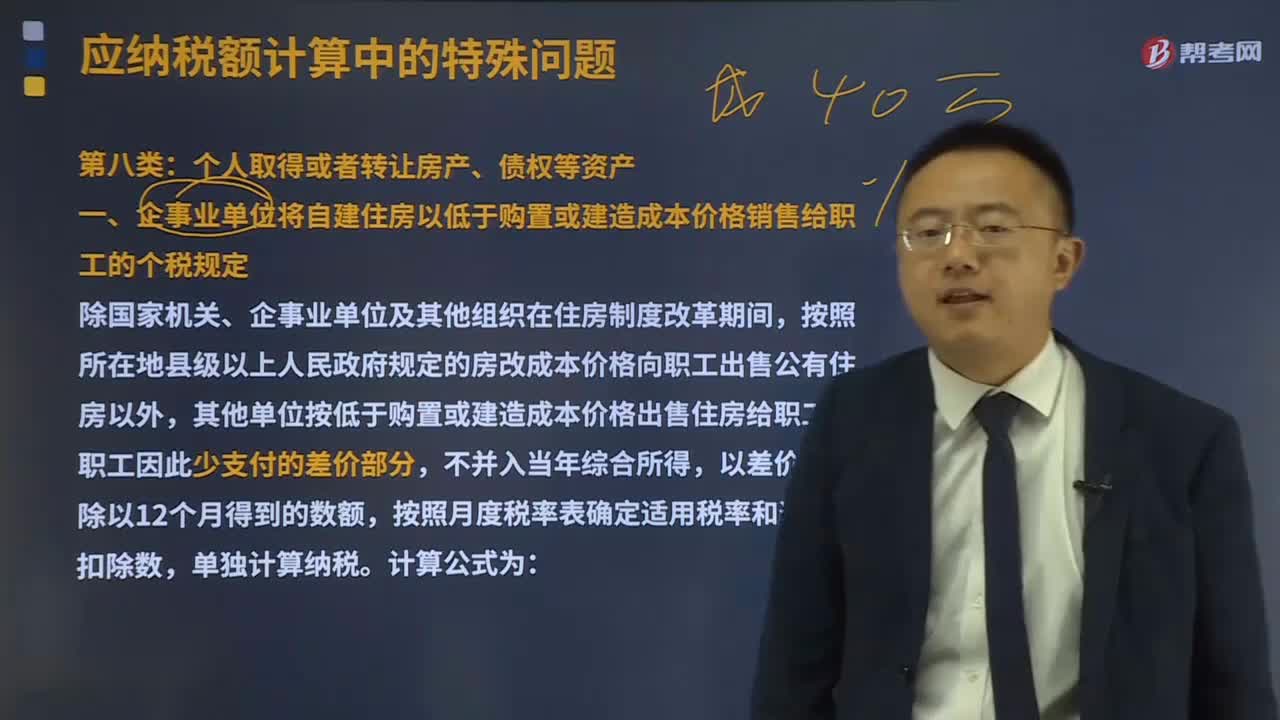

00:27个人独资企业所得税的相关规定有哪些?:个人独资企业所得税的相关规定有哪些?个人独资企业投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

01:19

01:19所有者权益变动表是什么?:所有者权益变动表是什么?所有者权益变动表是反映构成所有者权益各组成部分当期增减变动情况的报表。所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。所有者权益的来源包括所有者投入的资本(包括实收资本和资本溢价等资本公积)、其他综合收益、留存收益(包括盈余公积和未分配利润)等。所有者权益变动表应当反映构成所有者权益的各组成部分当期的增减变动情况。

03:03

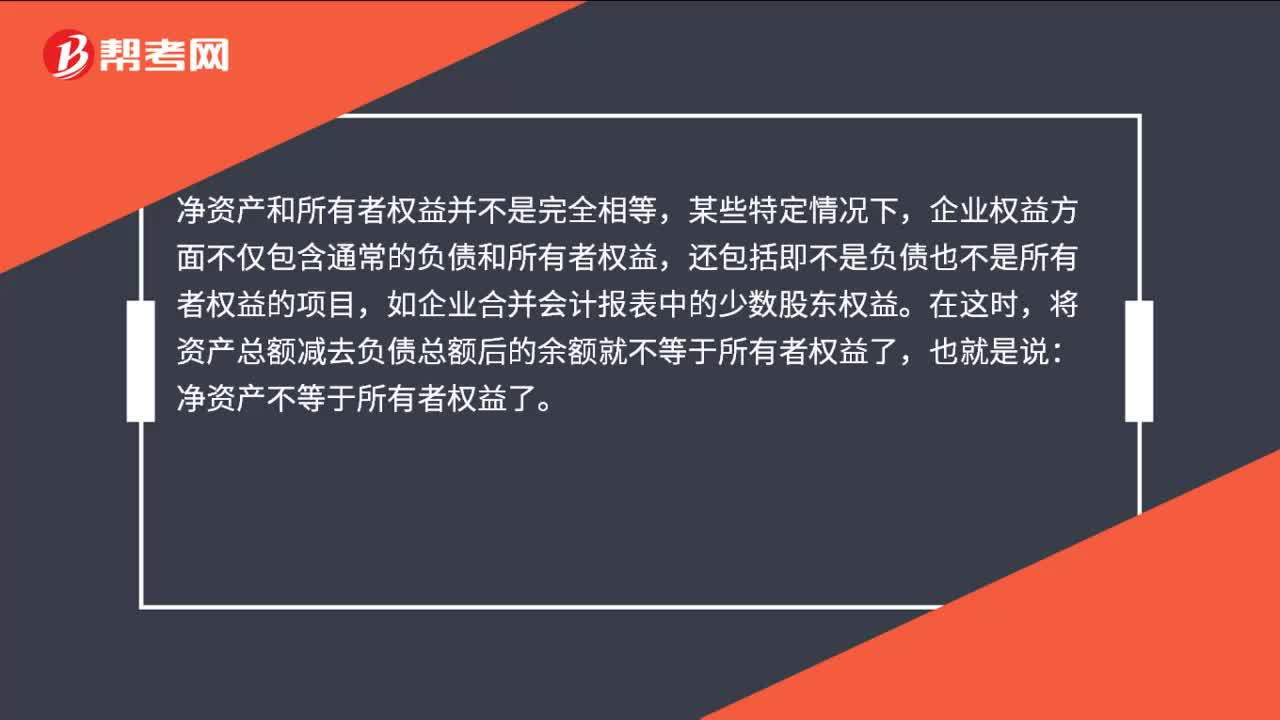

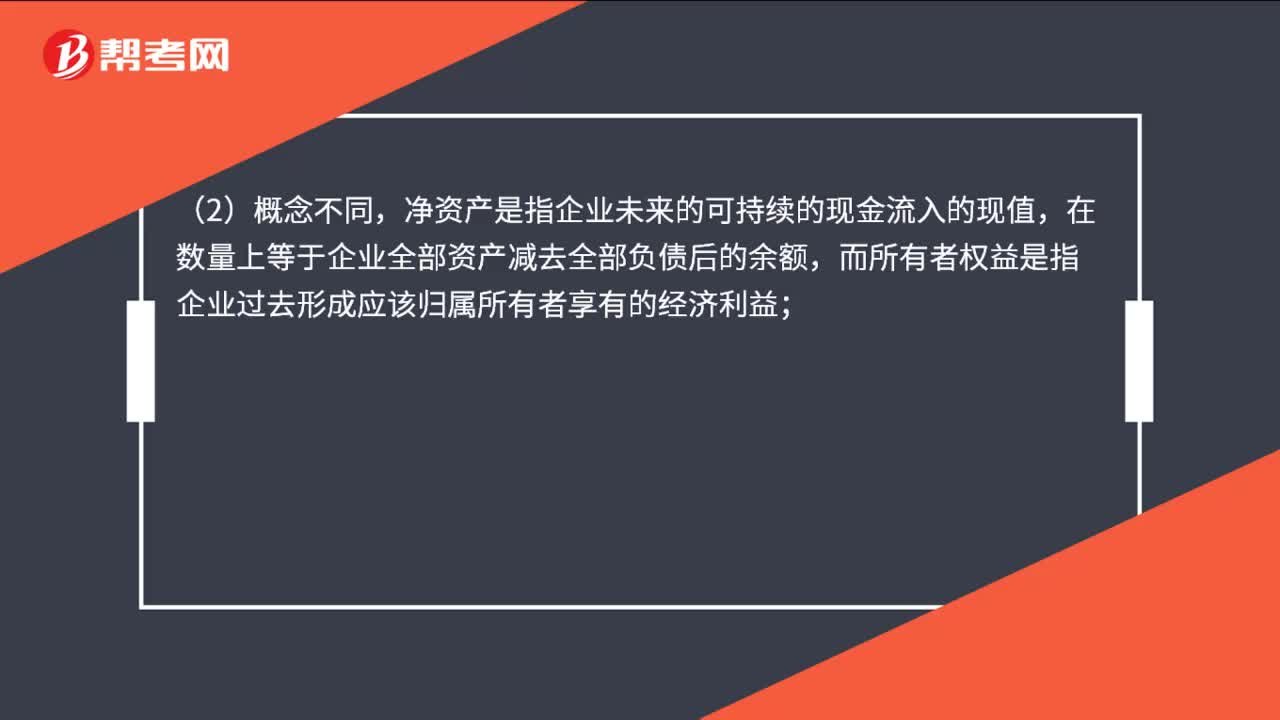

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

15:22

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日