下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

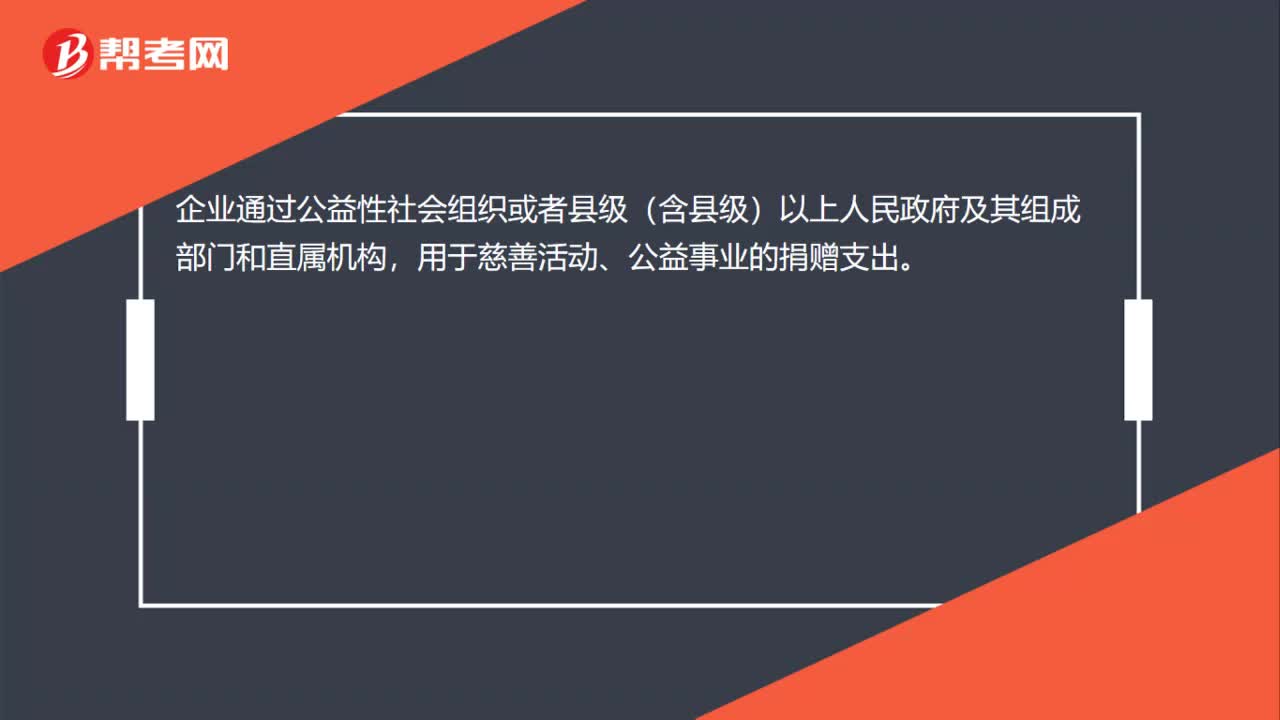

00:22企业可以税前扣除捐赠支出的范围是什么?:企业可以税前扣除捐赠支出的范围是什么?企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出。

00:21

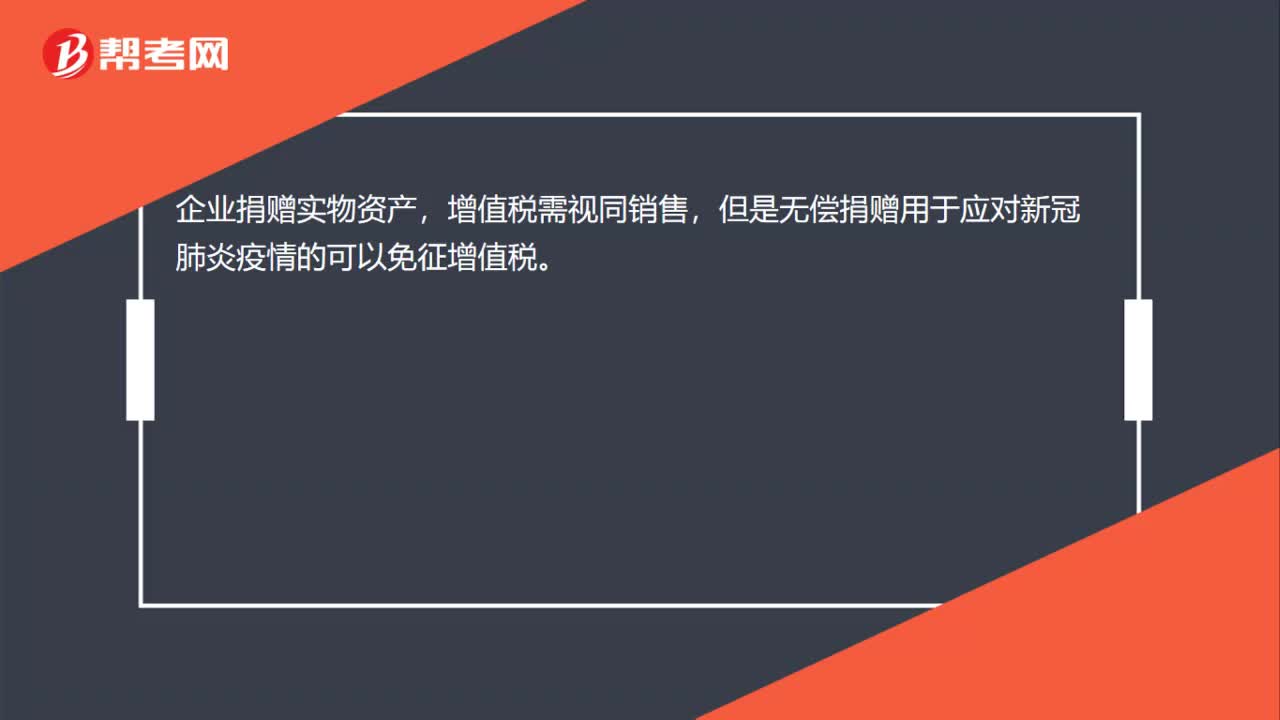

00:21企业捐赠实物资产,增值税是否要视同销售?:增值税是否要视同销售?企业捐赠实物资产,增值税需视同销售,但是无偿捐赠用于应对新冠肺炎疫情的可以免征增值税。

00:36

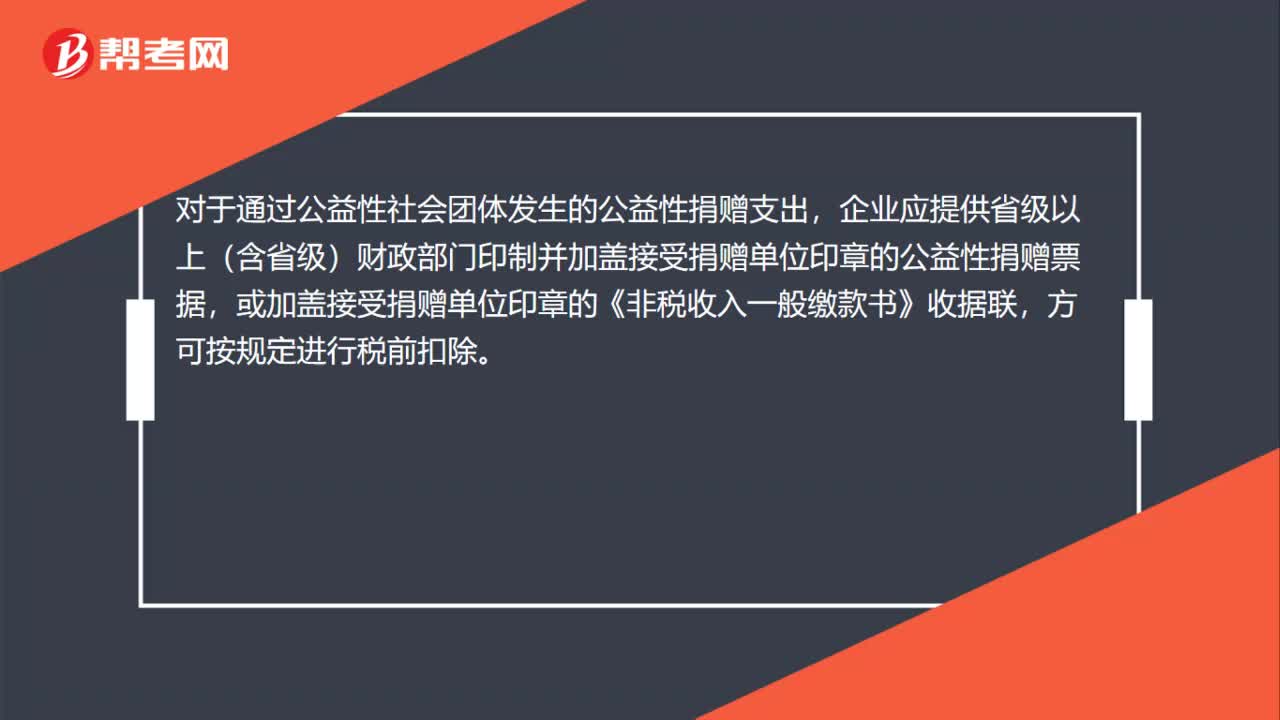

00:36企业进行公益性捐赠扣除前是否要有凭据?:企业进行公益性捐赠扣除前是否要有凭据?对于通过公益性社会团体发生的公益性捐赠支出,企业应提供省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,方可按规定进行税前扣除。

00:29

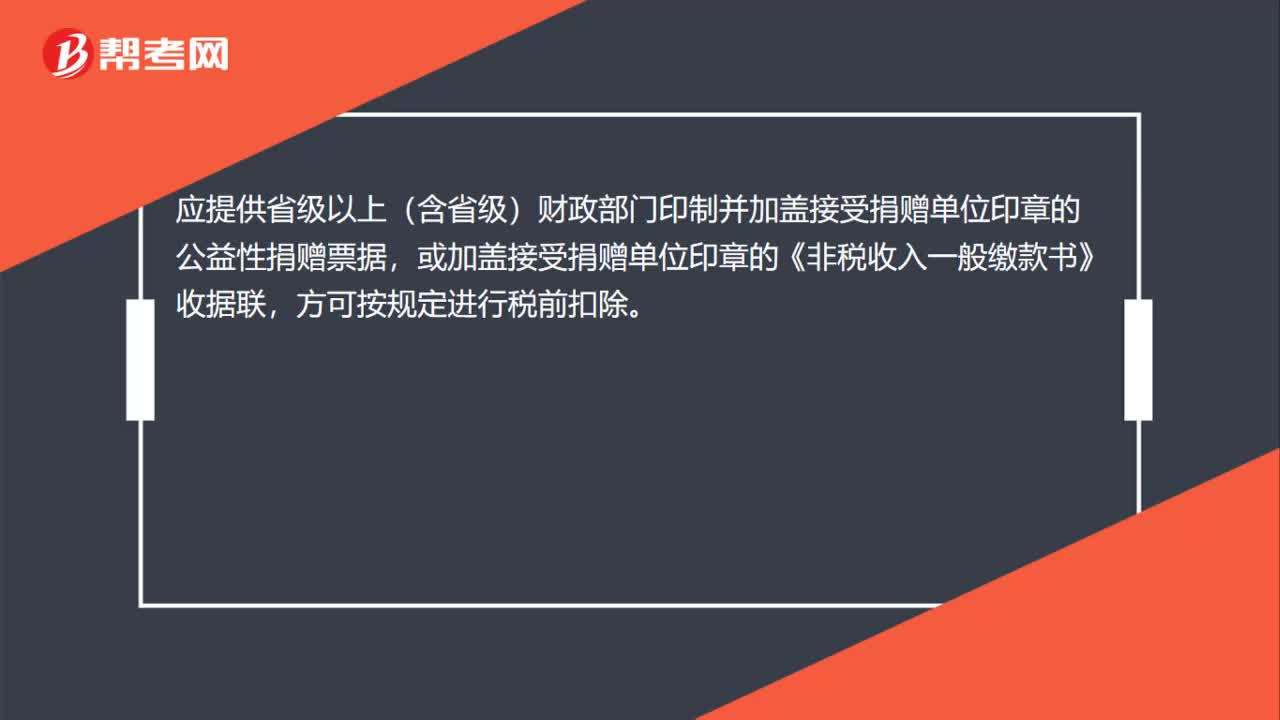

00:29公益性捐赠在个税前扣除,需要什么凭据吗?:公益性捐赠在个税前扣除,需要什么凭据吗?应提供省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,方可按规定进行税前扣除。

00:37

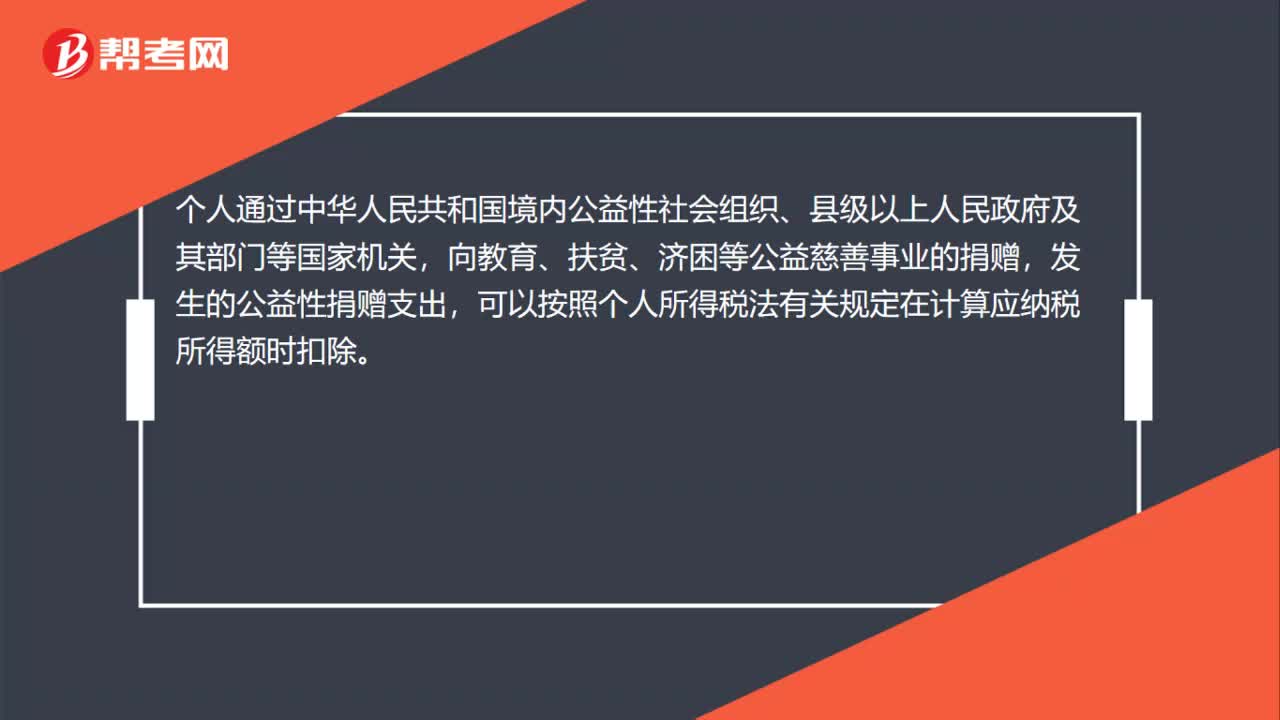

00:37个人通过何种途径的公益慈善事业捐赠能享受税前扣除?:个人通过何种途径的公益慈善事业捐赠能享受税前扣除?个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠,发生的公益性捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。

00:32

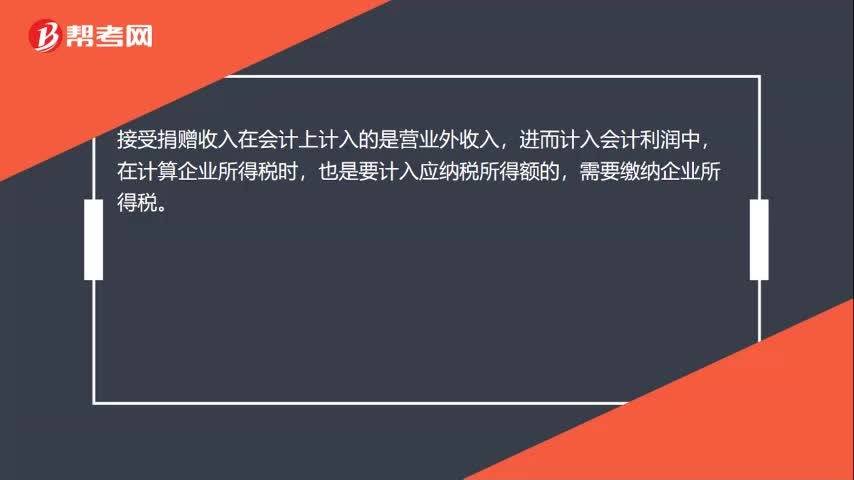

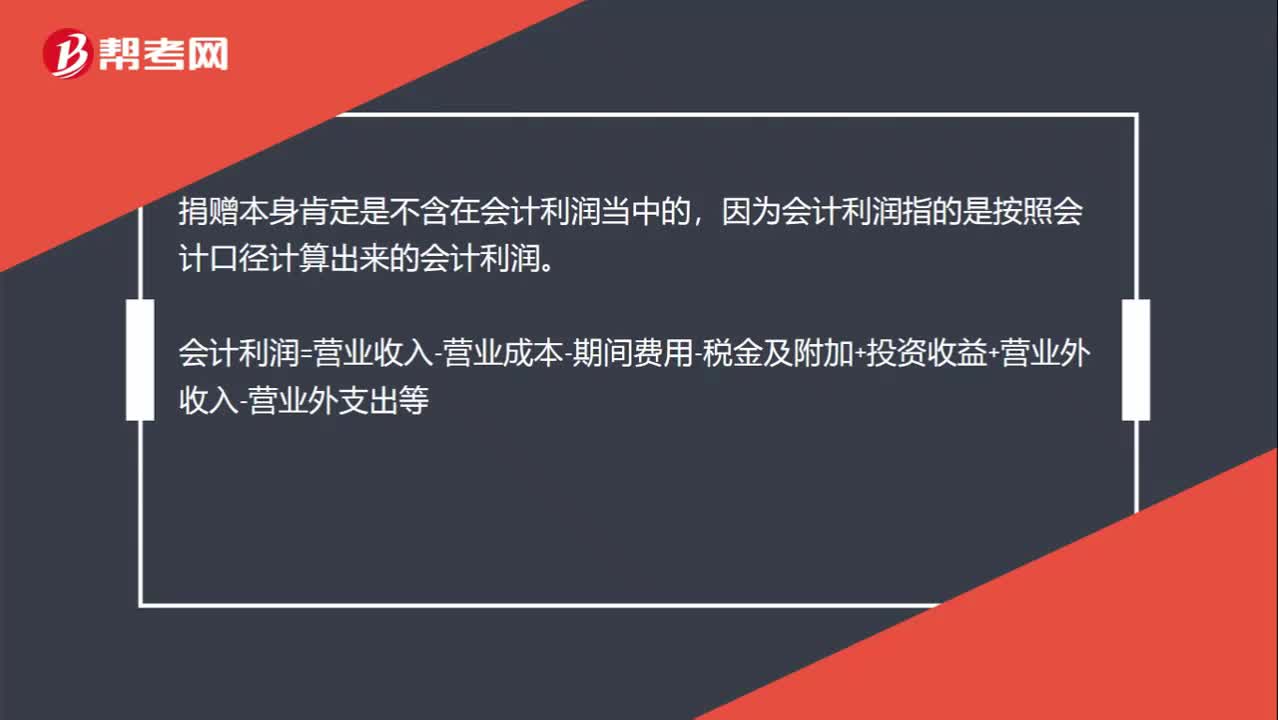

00:32捐赠包含在利润里面吗?:捐赠包含在利润里面吗?捐赠本身肯定是不含在会计利润当中的,因为会计利润指的是按照会计口径计算出来的会计利润。会计利润=营业收入-营业成本-期间费用-税金及附加+投资收益+营业外收入-营业外支出等

00:42

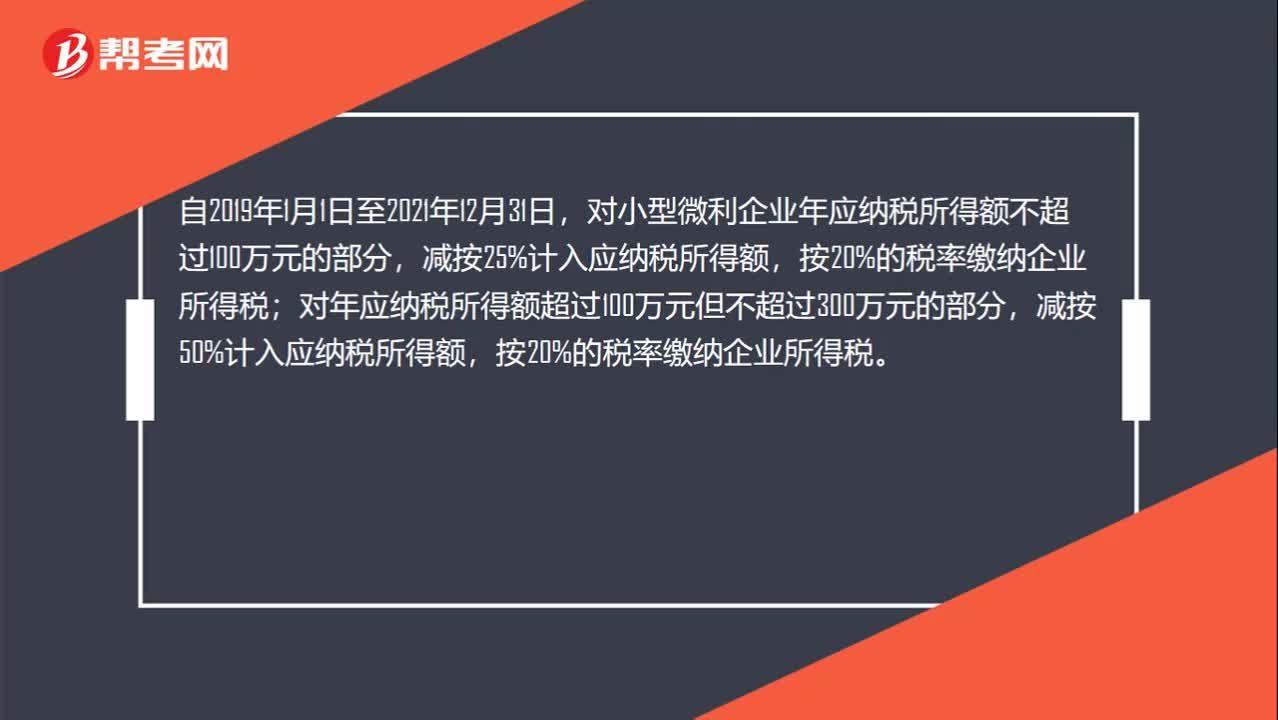

00:42小型微利企业所得税是多少?:小型微利企业所得税是多少?自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:50

00:50企业所得税纳税期限是什么时候?:企业所得税纳税期限是什么时候?企业所得税采取按年计征,分月或者分季预缴,年终汇算清缴,多退少补。按月或按季预缴的,企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。正常情况下,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

00:30

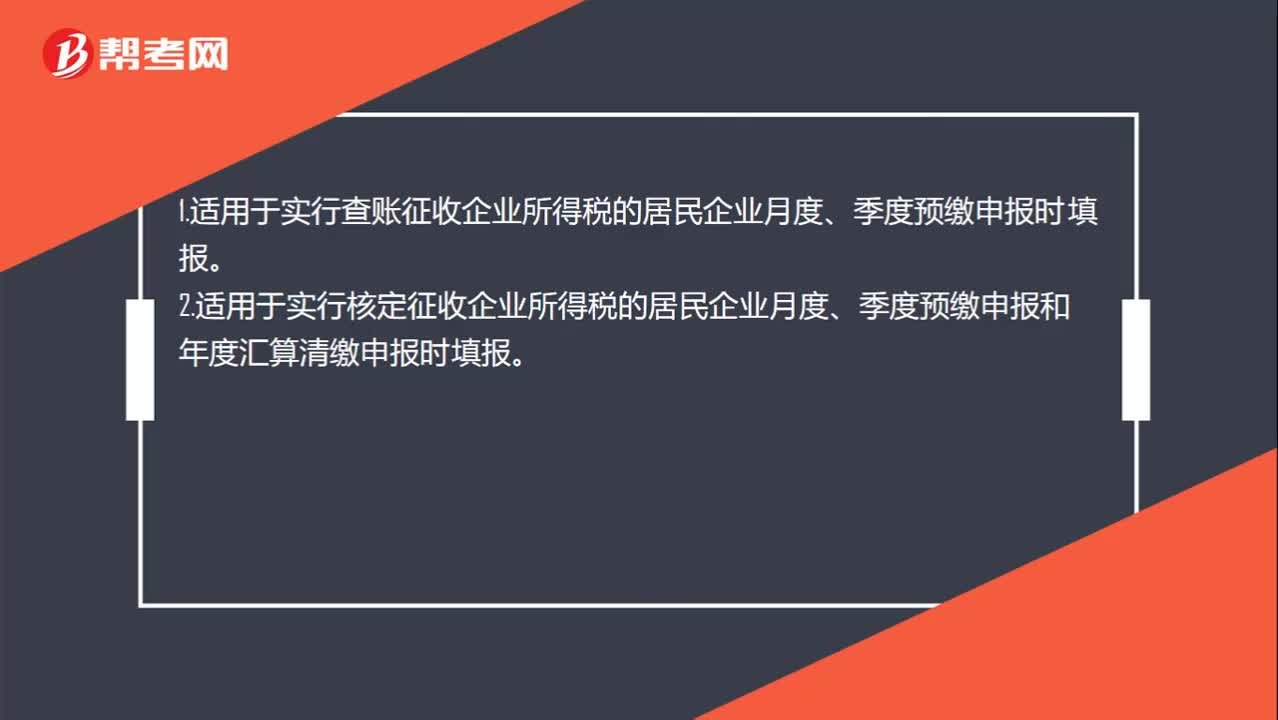

00:30企业所得税季度申报表a类什么时候交?:企业所得税季度申报表a类什么时候交?1.适用于实行查账征收企业所得税的居民企业月度、季度预缴申报时填报。2.适用于实行核定征收企业所得税的居民企业月度、季度预缴申报和年度汇算清缴申报时填报。

00:22

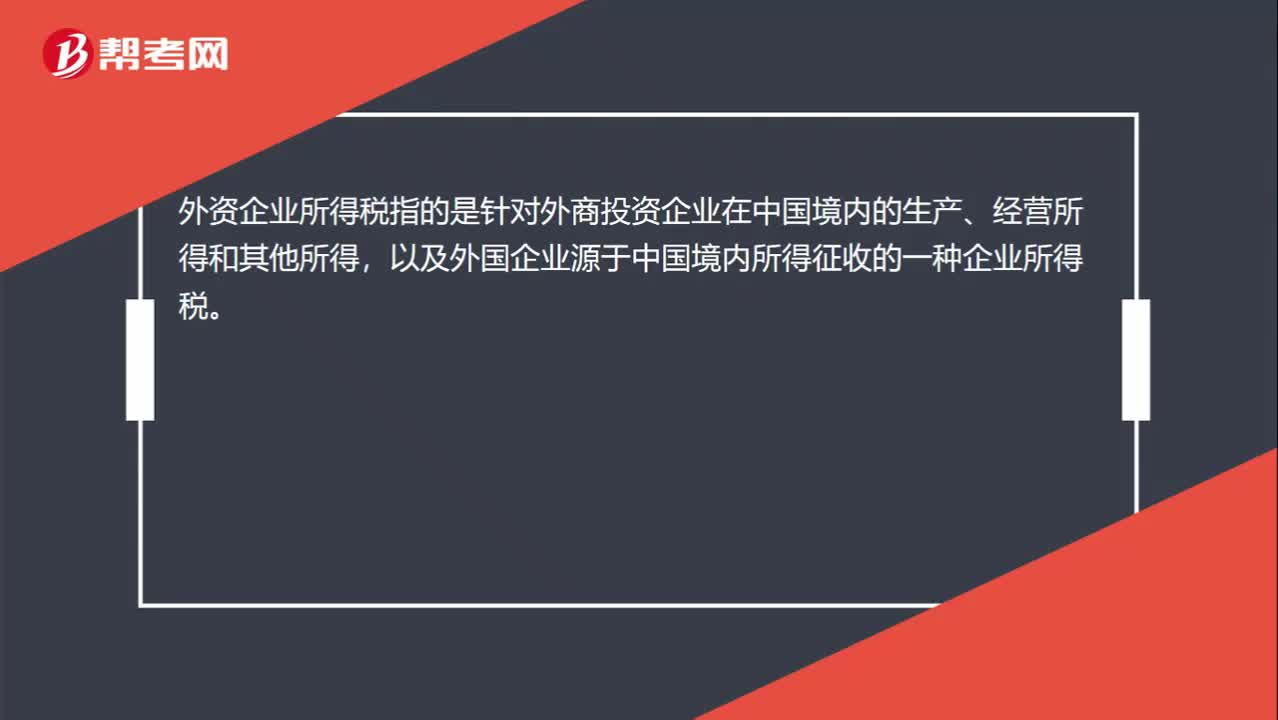

00:22外资企业所得税是什么?:外资企业所得税是什么?外资企业所得税指的是针对外商投资企业在中国境内的生产、经营所得和其他所得,以及外国企业源于中国境内所得征收的一种企业所得税。

00:38

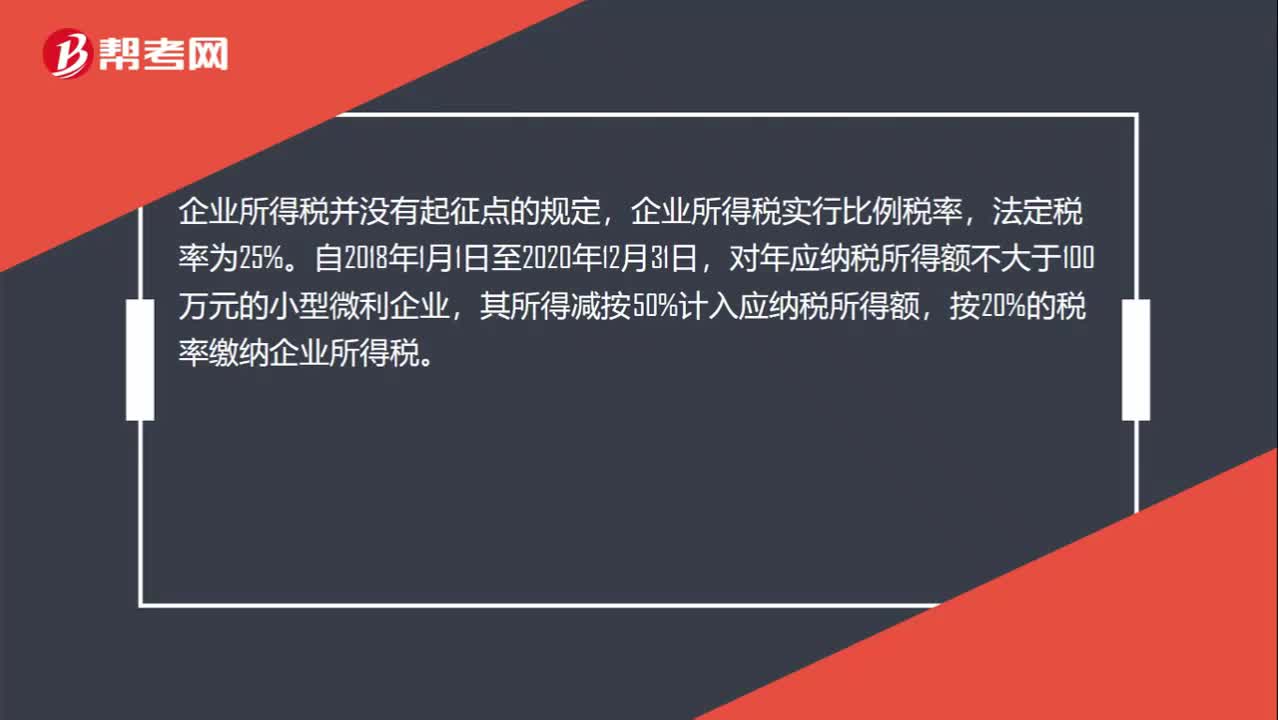

00:38企业所得税起征点是什么?:企业所得税起征点是什么?企业所得税并没有起征点的规定,企业所得税实行比例税率,法定税率为25%。自2018年1月1日至2020年12月31日,对年应纳税所得额不大于100万元的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:31

00:31独资企业所得税是什么?:独资企业所得税是什么?独资企业即个人独资企业,独资企业需要缴纳的是个人所得税,而不是企业所得税,按照我国现行税法有关规定,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,适用五级超额累进税率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日