注册会计师考试相关视频

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

00:32为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?:为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?因为关键审计事项是注册会计师在审计过程中遇到的最重要的事情,如果是无法表示意见说明审计范围受到限制,审计工作都没有按照预期的方式开展,肯定不能有关键审计事项,如果有关键审计事项会误导报表使用者。

01:02

01:02什么是审计的三方关系人?:什么是审计的三方关系人?财务报表审计是一种委托性质的鉴证业务。审计的三方关系人分别指注册会计师、管理层(责任方)、财务报表预期使用者。在审计的三方关系中,注册会计师作为独立专业的第三方,在审计业务中扮演着“中介”的角色。管理层主要对企业的财务报表负责,审计工作开展的基础就是检查管理层的日常工作。对于财务报表预期使用者来说,需要参考注册会计师的审计意见,来评价管理层的工作成果。

01:03

01:03什么是关键审计事项?:关键审计事项,是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项。关键审计事项一定是注册会计师运用职业判断辨别出的重要事项,并且是在审计当期确定的。在审计实务当中,通常会被纳入到关键审计事项的有如下内容:1. 对上市实体整套通用目的财务报表进行审计,以及注册会计师决定或委托方要求在审计报告中沟通关键审计事项的其他情形。2. 法律法规要求注册会计师在审计报告中沟通关键审计事项的情形。

00:28

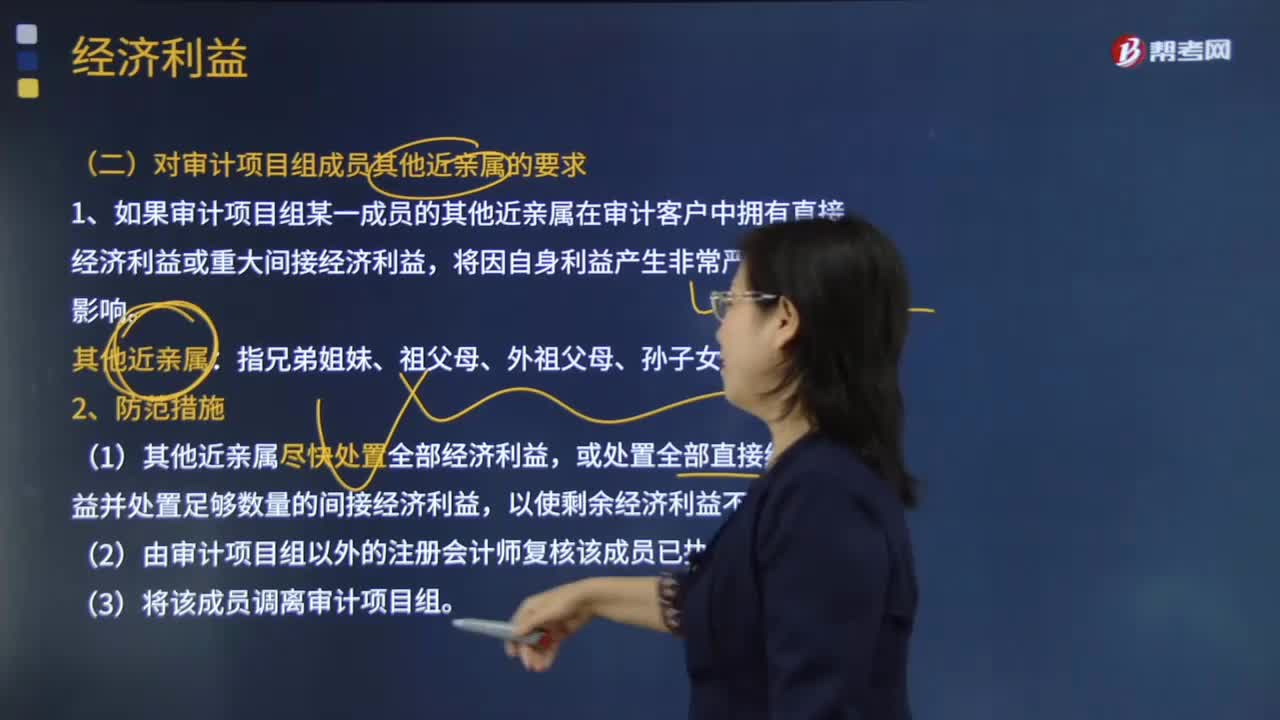

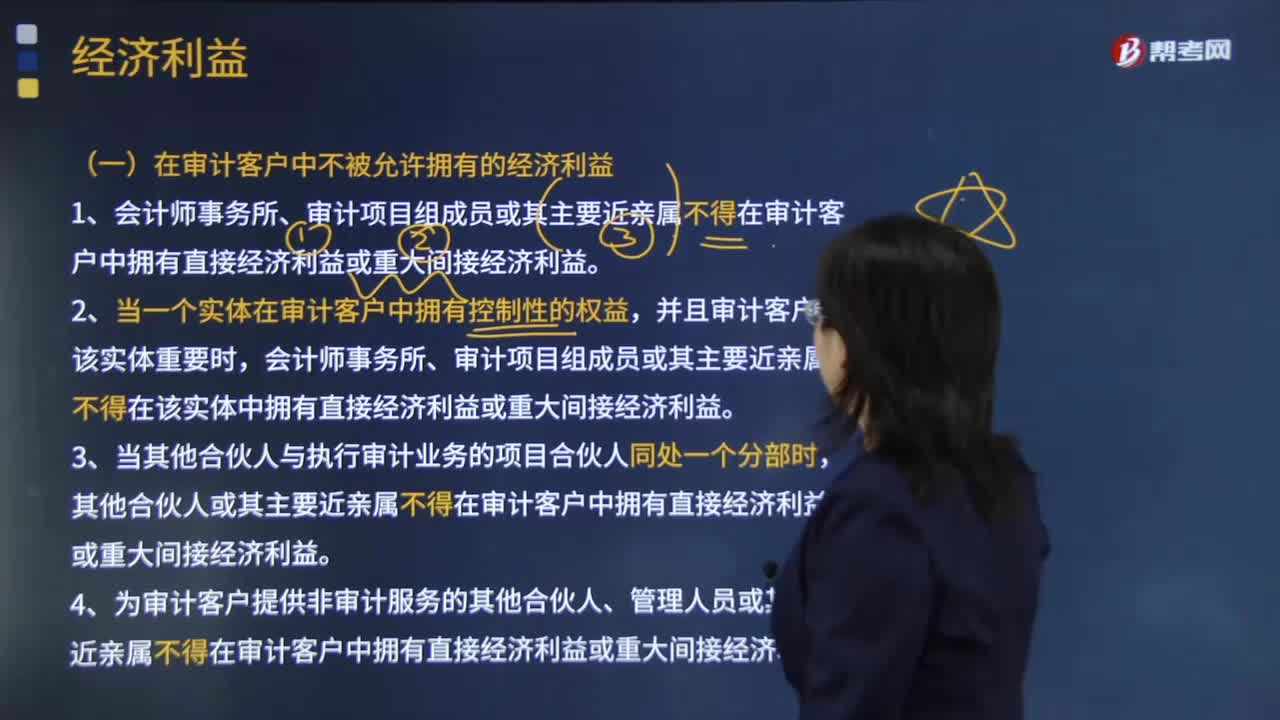

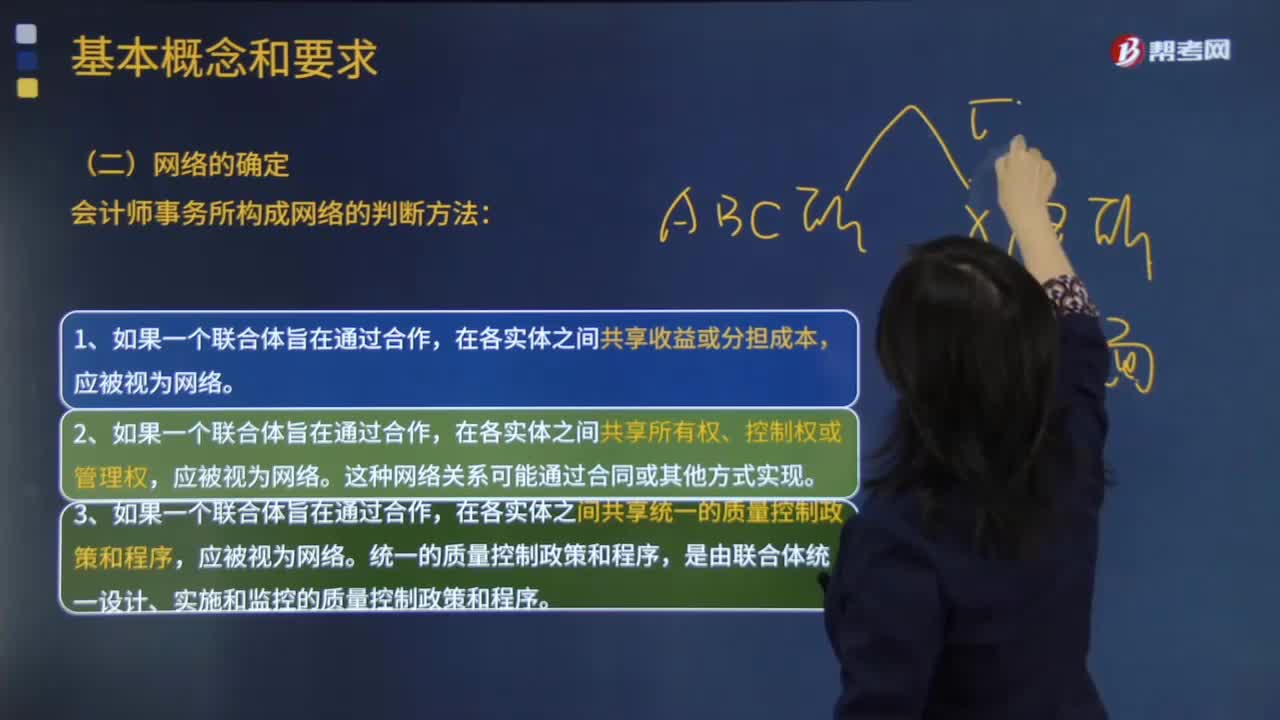

00:28与会计师事务所处于同一网络是什么意思?:与会计师事务所处于同一网络是什么意思?会计师事务所与其他会计师事务所或实体构成联合体,旨在增强提供专业服务的能力。如果某一会计师事务所被视为网络事务所,则应当与网络中其他会计师事务所的审计客户保持独立。

01:15

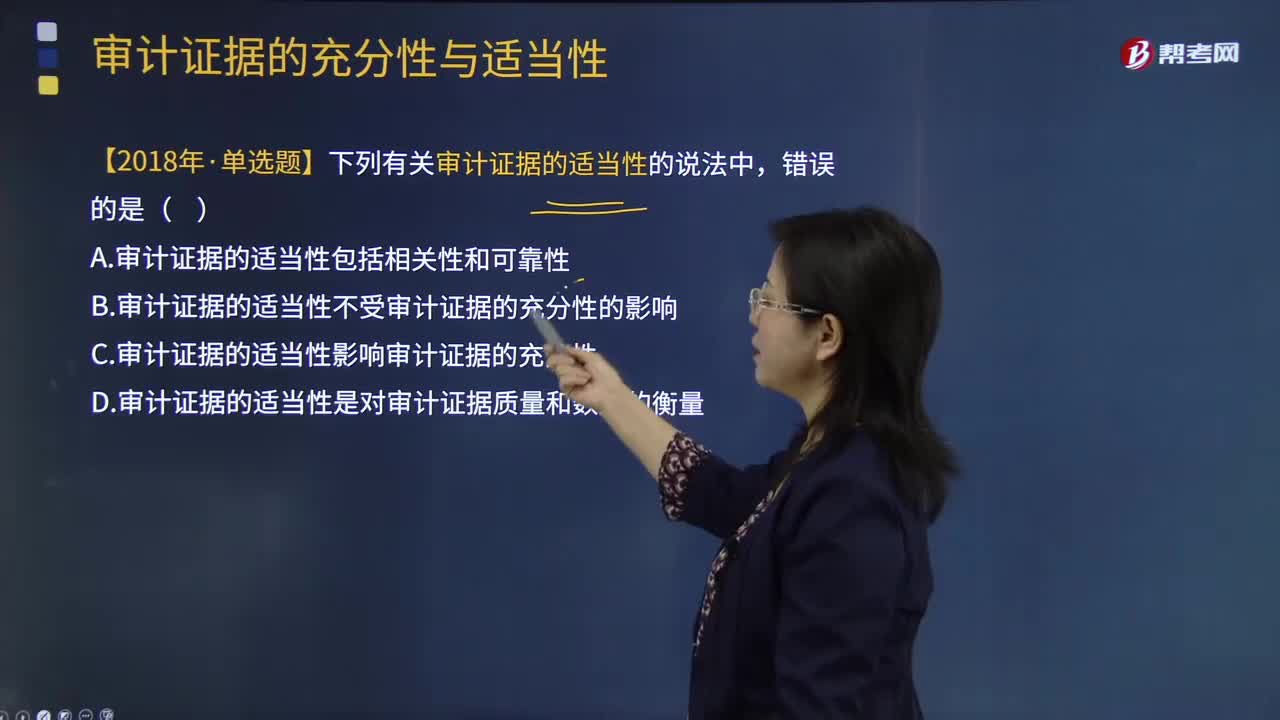

01:15审计证据的充分性和适当性是怎样的关系?:审计证据的充分性和适当性是怎样的关系?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,审计证据的适当性是指审计证据的相关性和可靠性,审计证据的适当性会影响审计证据的充分性;3.审计证据的适当性实质上是指审计证据的质量因素,如果审计证据的质量适当性越高,A.审计证据的适当性包括相关性和可靠性,B.审计证据的适当性不受审计证据的充分性的影响。C.审计证据的适当性影响审计证据的充分性

05:46

05:46审计证据在支持审计意见所依据的结论方面具有相关性是指什么?:审计证据在支持审计意见所依据的结论方面具有相关性是指什么?审计证据的适当性是对审计证据质量的衡量——即审计证据在支持审计意见所依据的结论方面具有相关性和可靠性。用作审计证据的信息与审计程序的目的和所考虑的相关认定之间的逻辑联系。(1)特定的审计程序可能只为某些认定提供相关的审计证据,(2)控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。

00:29

00:29注册会计师审计是什么?:注册会计师审计是什么?注册会计师审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极的方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

00:51

00:51注册会计师审计的目的是什么?:注册会计师审计的目的是什么?注册会计师审计的目的是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。

03:57

03:57注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

01:55

01:55财务报表审计的目标与范围是什么?:财务报表审计的目标与范围是什么?财务报表审计的目标是注册会计师通过执行审计工作,对财务报表的下列方面发表审计意见:(一)财务报表是否按照适用的会计准则和相关会计制度的规定编制;(二)财务报表是否在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量。财务报表审计总体目标:审计的目的是提高财务报表预期使用者对财务报表的信赖程度。

02:22

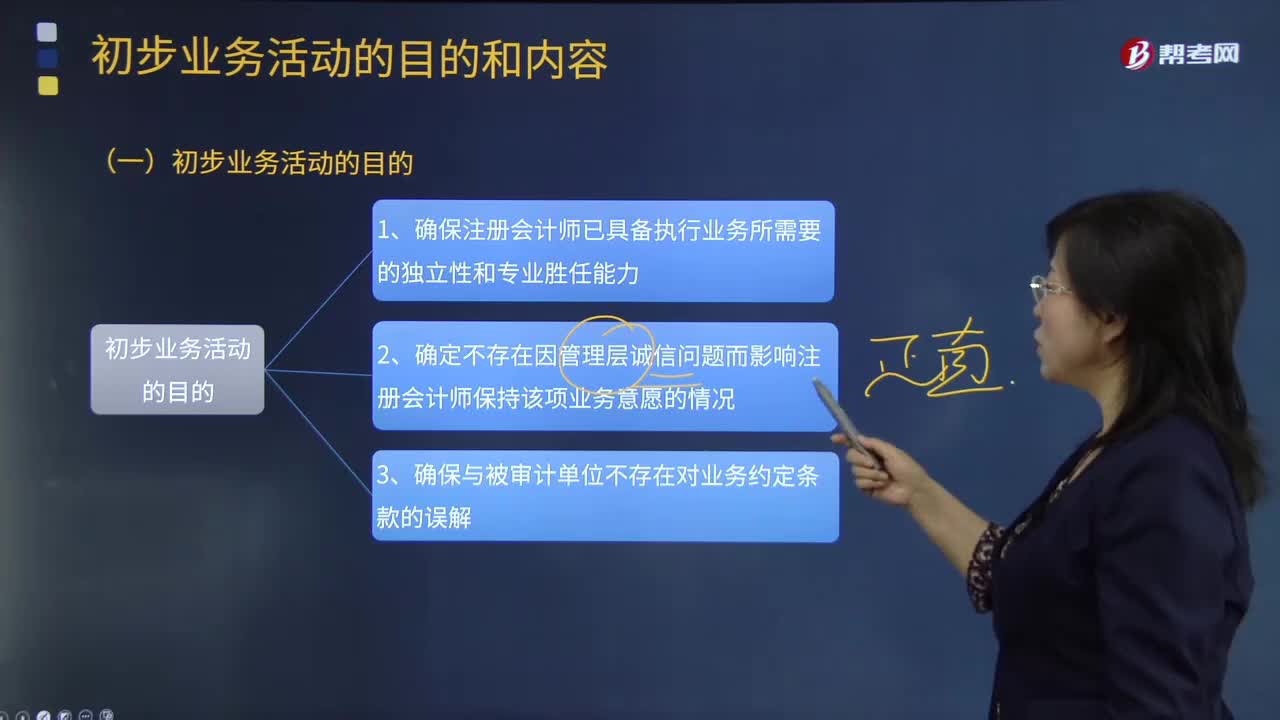

02:22审计初步业务活动的目的有哪些?:初步业务活动是指注册会计师在本期审计业务开始时开展的有利于计划和执行审计工作,初步业务活动按照审计业务客户情形的不同,首次接受审计委托的初步业务活动;首次接受审计委托开展初步业务活动的时间。也必须在首次接受审计业务委托前,二连续审计情形下开展初步业务活动的时间;一种是签订长期审计业务约定书的连续审计,《准则第1201号--计划审计工作》对连续审计业务规定:

04:42

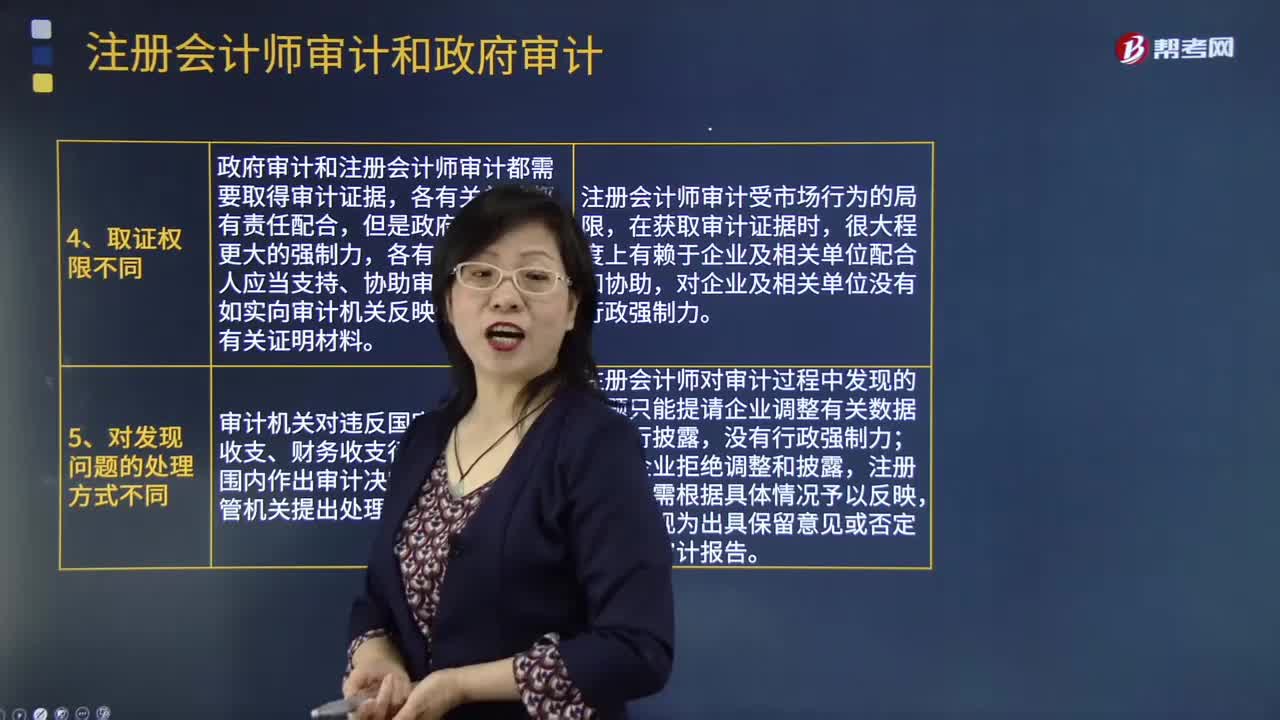

04:42注册会计师审计和政府审计的区别是什么?:注册会计师审计和政府审计的区别是什么?注册会计师审计和政府审计共同发挥作用,政府审计是对政府的财政收支或者国有金融机构和企事业组织财务收支进行审计。注册会计师审计是注册会计师依法对企业财务报表进行审计,政府审计机关履行职责所必须的经费,注册会计师审计是市场行为,费用由注册会计师和审计客户协商确定,政府审计和注册会计师审计都需要取得审计证据,各有关单位和个人应当支持、协助审计机关工作。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日