下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:35

01:35审计项目组内部讨论是什么?:审计项目组内部讨论是什么?项目组内部的讨论为项目组成员提供了交流信息和分享见解的机会。项目组通过讨论可以使成员更好地了解在各自分工负责的领域中,并了解各自实施审计程序的结果如何影响审计的其他方面,包括对确定进一步审计程序的性质、时间和范围的影响。项目组应当讨论被审计单位面临的经营风险、财务报表容易发生错报的领域以及发生错报的方式,注册会计师应当运用职业判断确定项目组内部参与讨论的成员。

03:11

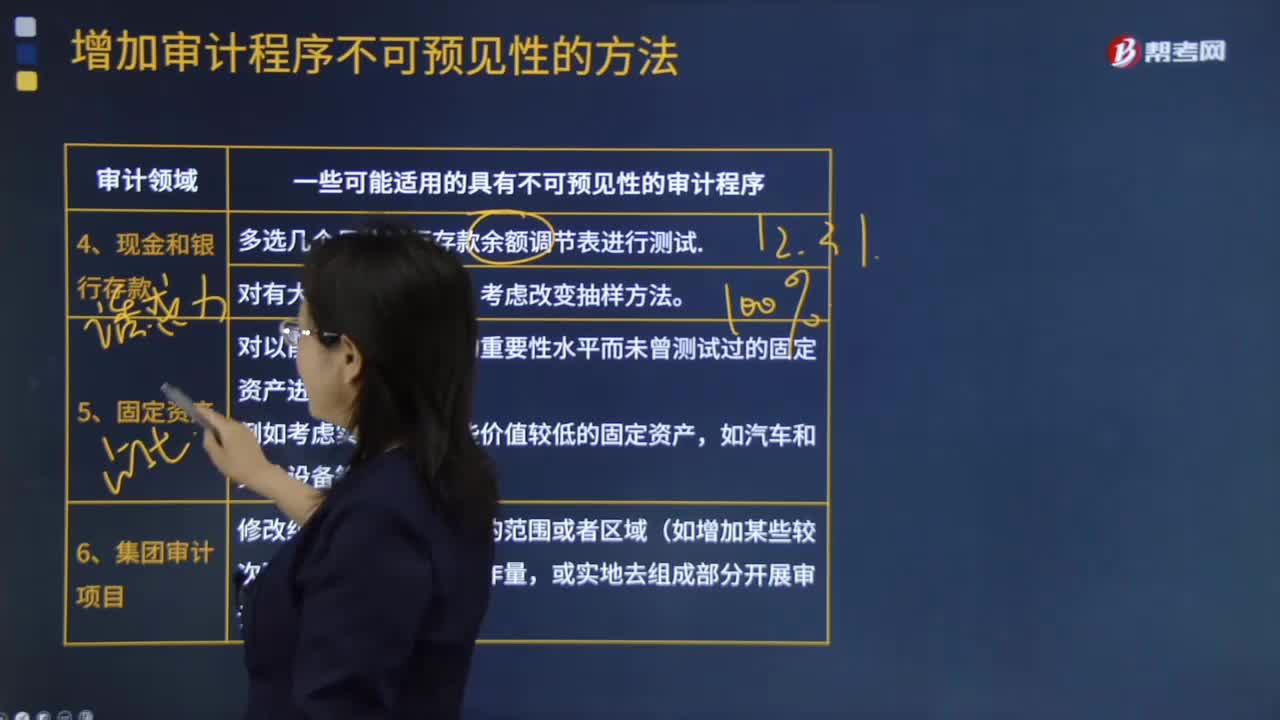

03:11现金和银行存款、固定资产和集团审计项目有哪些不可预见性的审计程序?:现金和银行存款、固定资产和集团审计项目有哪些不可预见性的审计程序?对以前由于低于设定的重要性水平而未曾测试过的固定资产进行测试。一些可能适用的具有不可预见性的审计程序,【2015年年注册会计师考试真题】下列有关审计程序不可预见性的说法中,A.注册会计师需要与被审计单位管理层事先沟通拟实施具有不可预见性的审计程序的要求。

00:33

00:33主任会计师不可以独立完成吗?:主任会计师不可以独立完成吗?质量控制制度是不可能由一个人来独立完成的,需要他人的配合的。会计师事务所主任会计师对质量控制制度承担最终责任,为保证质量控制制度的具体运作效果,主任会计师必须委派适当的人员并授予其必要的权限,以帮助主任会计师正确履行其职责。

00:32

00:32为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?:为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?因为关键审计事项是注册会计师在审计过程中遇到的最重要的事情,如果是无法表示意见说明审计范围受到限制,审计工作都没有按照预期的方式开展,肯定不能有关键审计事项,如果有关键审计事项会误导报表使用者。

01:20

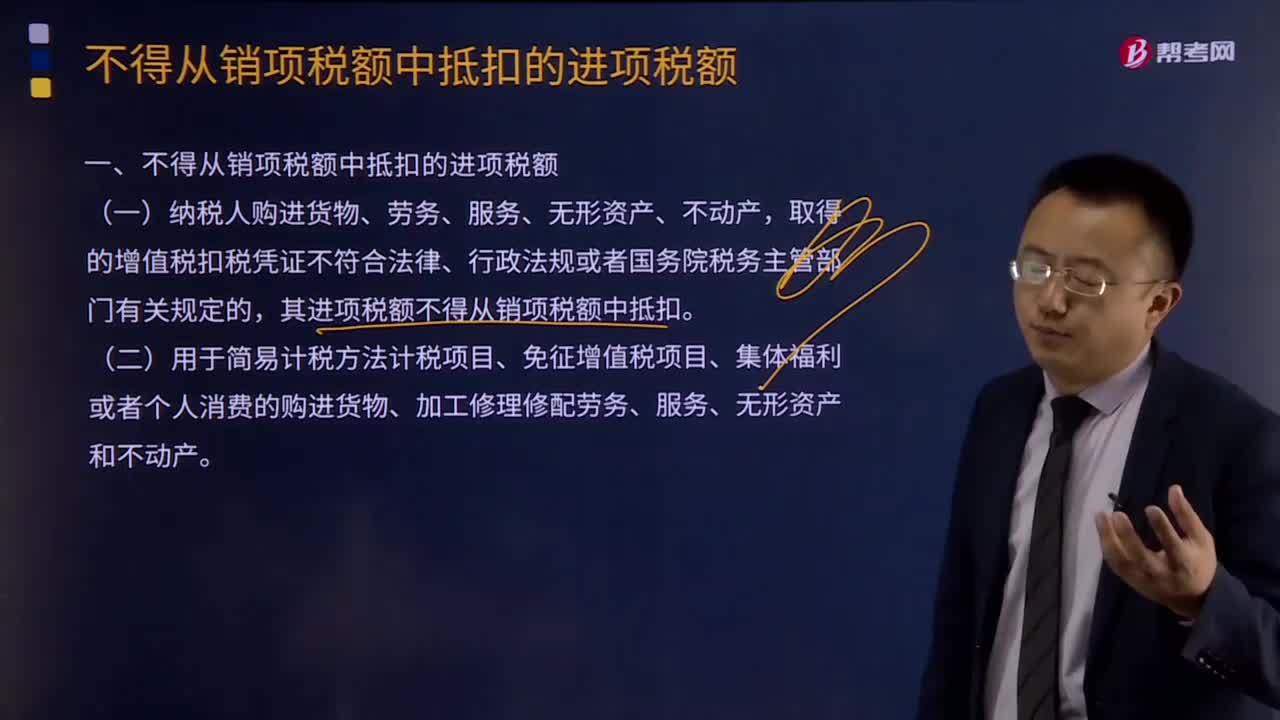

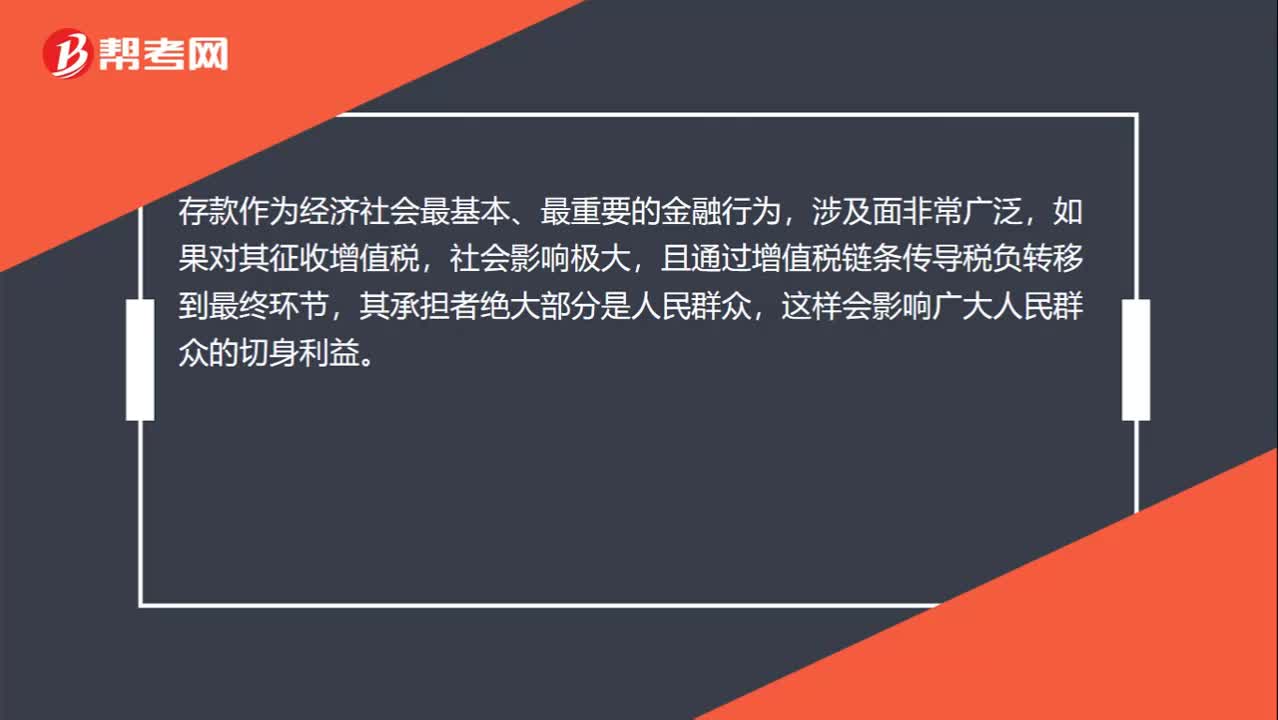

01:20购进贷款服务为什么不得抵扣进项税额?:购进贷款服务不得抵扣进项税额,是全面推开营改增试点中“税制运行的一个特例,主要基于接受存款服务的存款者收取的存款利息在现行增值税政策中未被纳入增值税征管范畴,即存款服务不征增值税。存款作为经济社会最基本、最重要的金融行为,如果对其征收增值税,社会影响极大,且通过增值税链条传导税负转移到最终环节,这样会影响广大人民群众的切身利益。在打通抵扣链条、降低各行业税负时,还要保证国家财政收入的稳定。

00:23

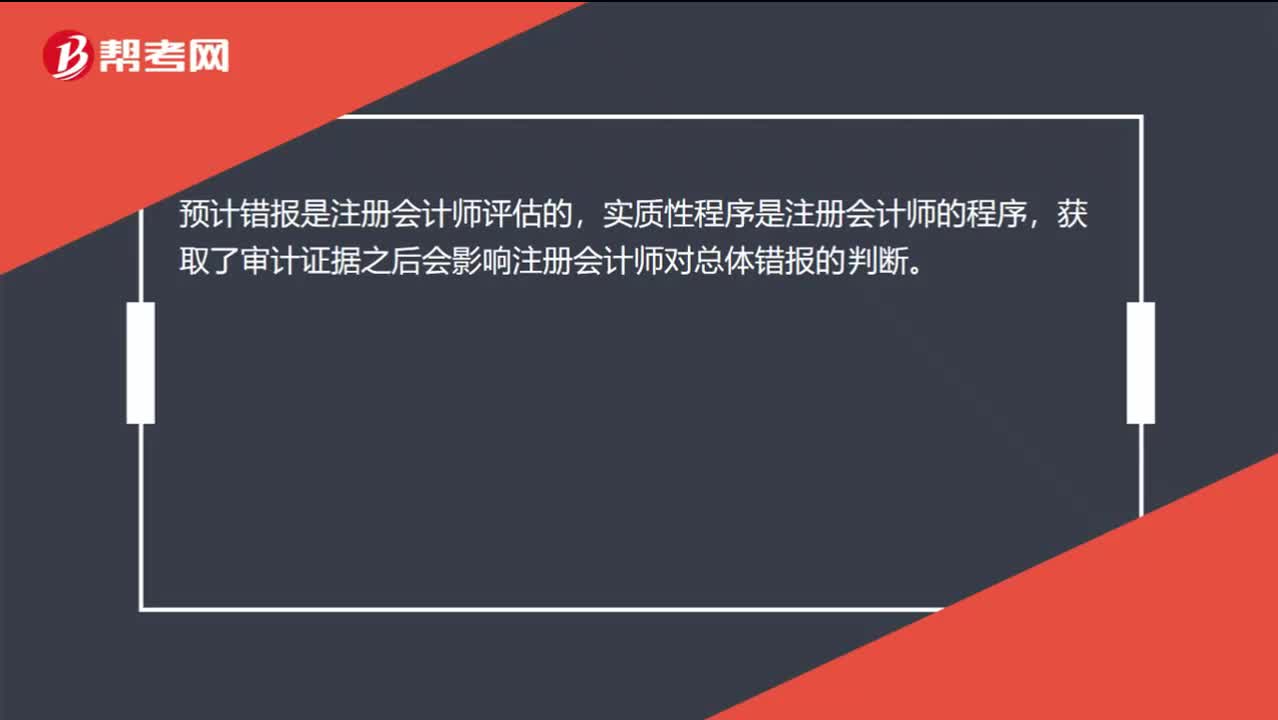

00:23为什么实质性程序会影响预计总体错报?:为什么实质性程序会影响预计总体错报?预计错报是注册会计师评估的,实质性程序是注册会计师的程序,获取了审计证据之后会影响注册会计师对总体错报的判断。

13:40

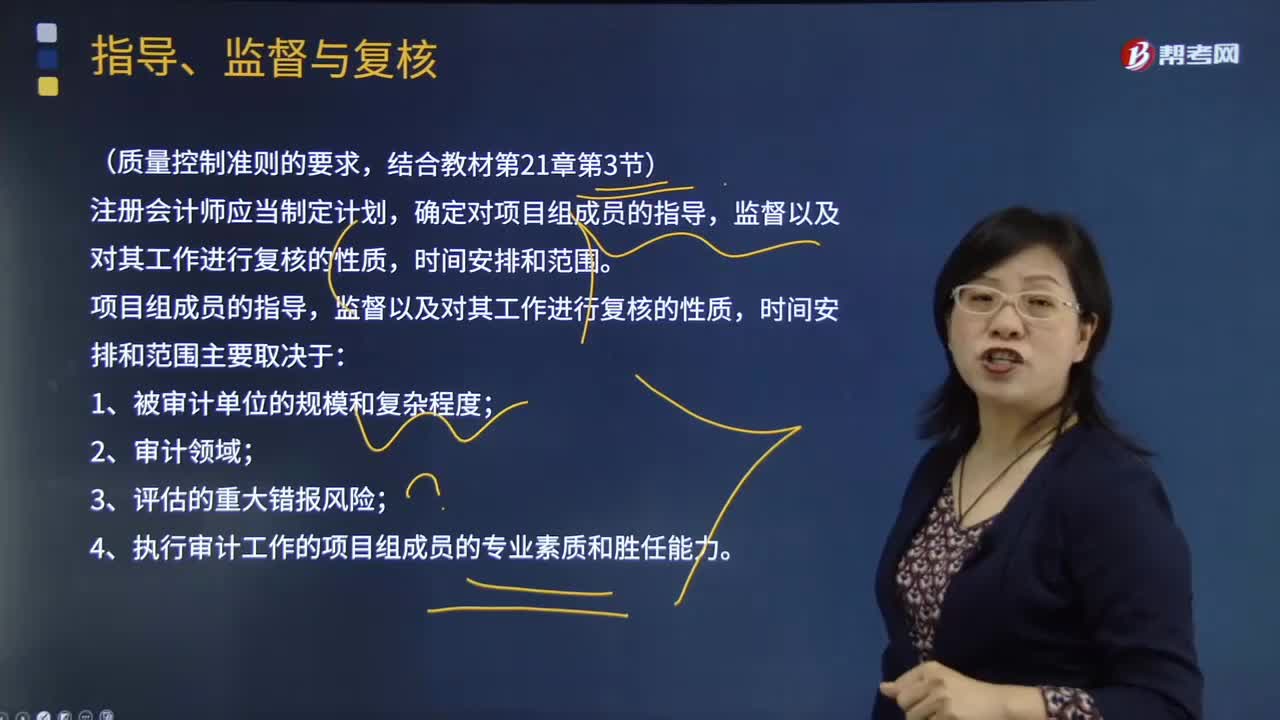

13:40项目组成员的指导,监督以及对其工作进行复核取决于哪些方面?:A.制定总体审计策略的过程通常在具体审计计划之前,B.总体审计策略不受具体审计计划的影响,C.具体审计计划的核心是确定审计的范围和审计方案,D.制定审计计划的工作应当在实施进一步审计程序之前完成,【解析】虽然制定总体审计策略的过程通常在具体审计计划之前,具体审计计划的核心是确定进一步审计程序的性质、范围和时间安排,制定审计计划的工作可能会受到进一步审计程序获取的审计证据的影响:

00:43

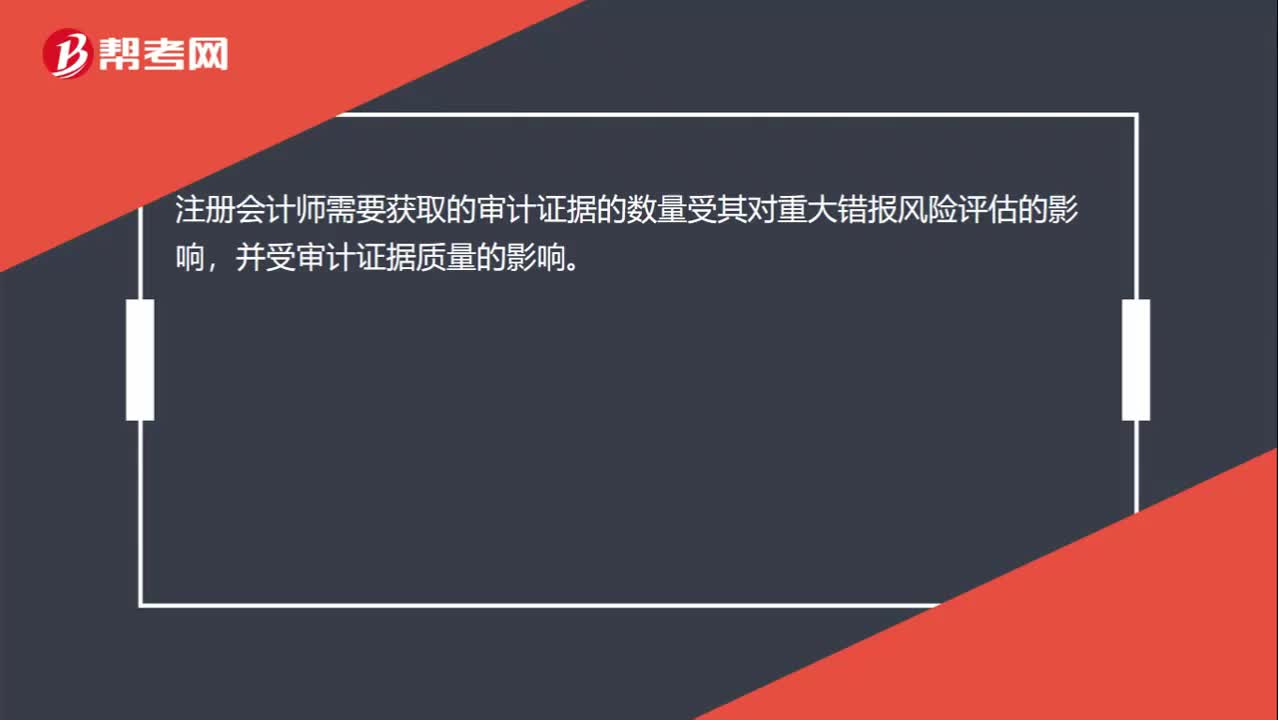

00:43在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?:在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响,并受审计证据质量的影响。也就是说受两方面的影响,那么在重大错报风险一定的情况下,就仅考虑审计证据的质量就可以了。审计证据的质量越高,那么需要获取的审计证据的数量可能就会减少;反之数量就会增加。

00:32

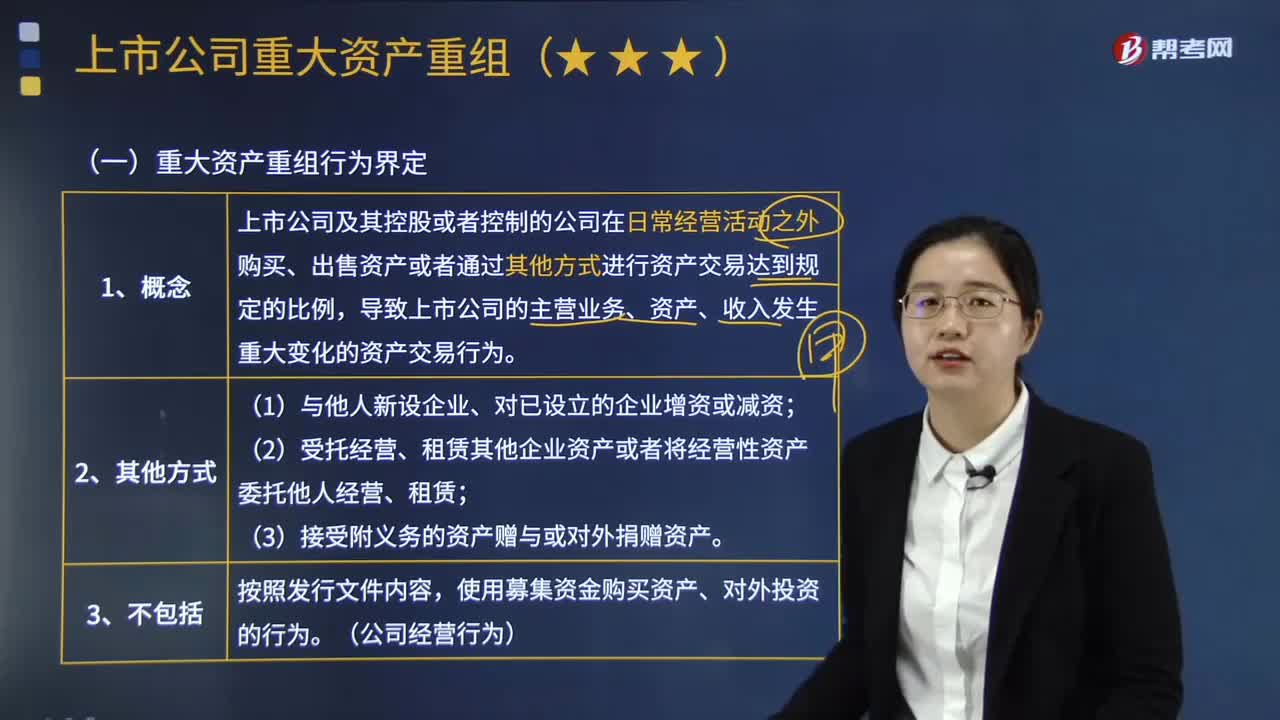

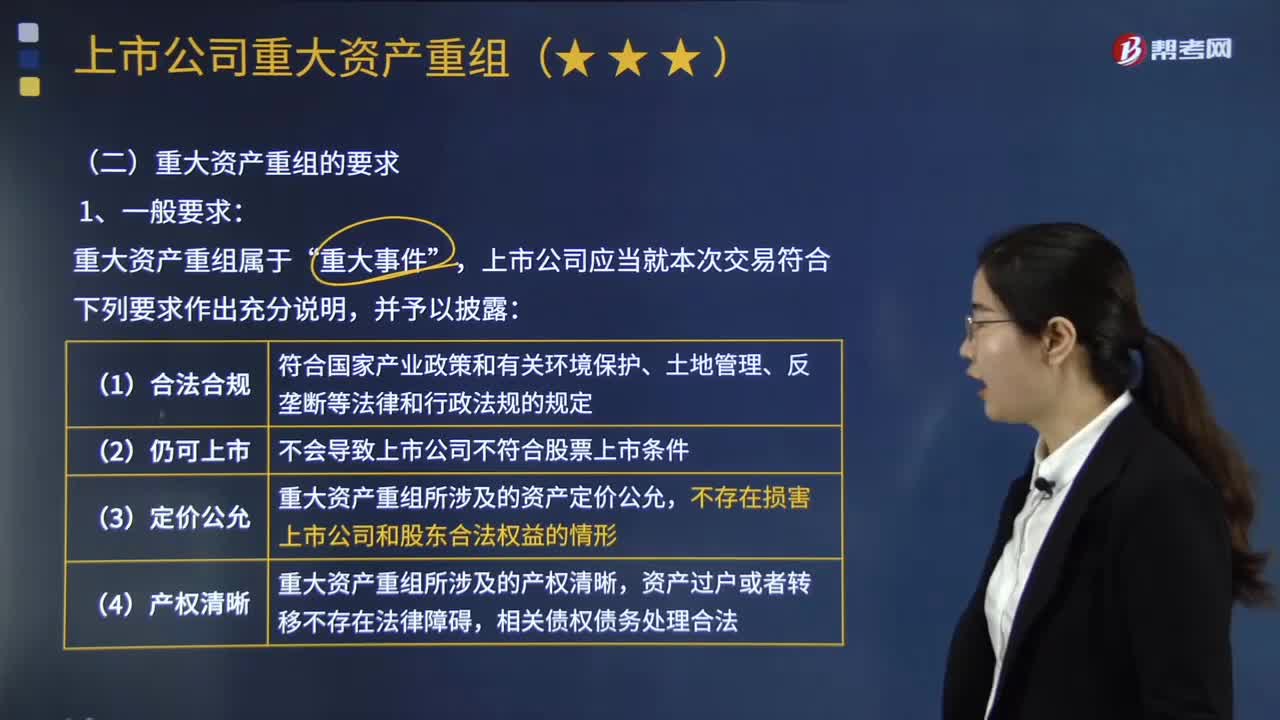

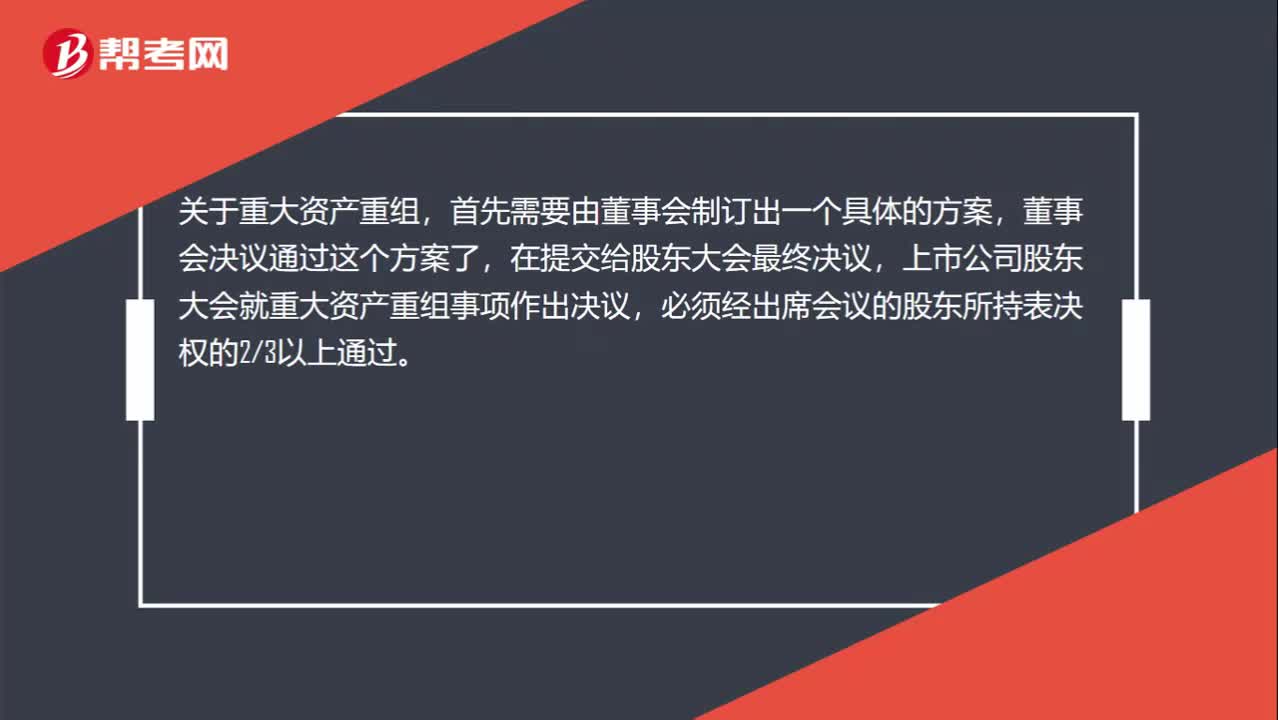

00:32重大资产重组不是需要股东大会决议吗?:重大资产重组不是需要股东大会决议吗?关于重大资产重组,首先需要由董事会制订出一个具体的方案,董事会决议通过这个方案了,再提交给股东大会最终决议,上市公司股东大会就重大资产重组事项作出决议,必须经出席会议的股东所持表决权的23以上通过。

00:51

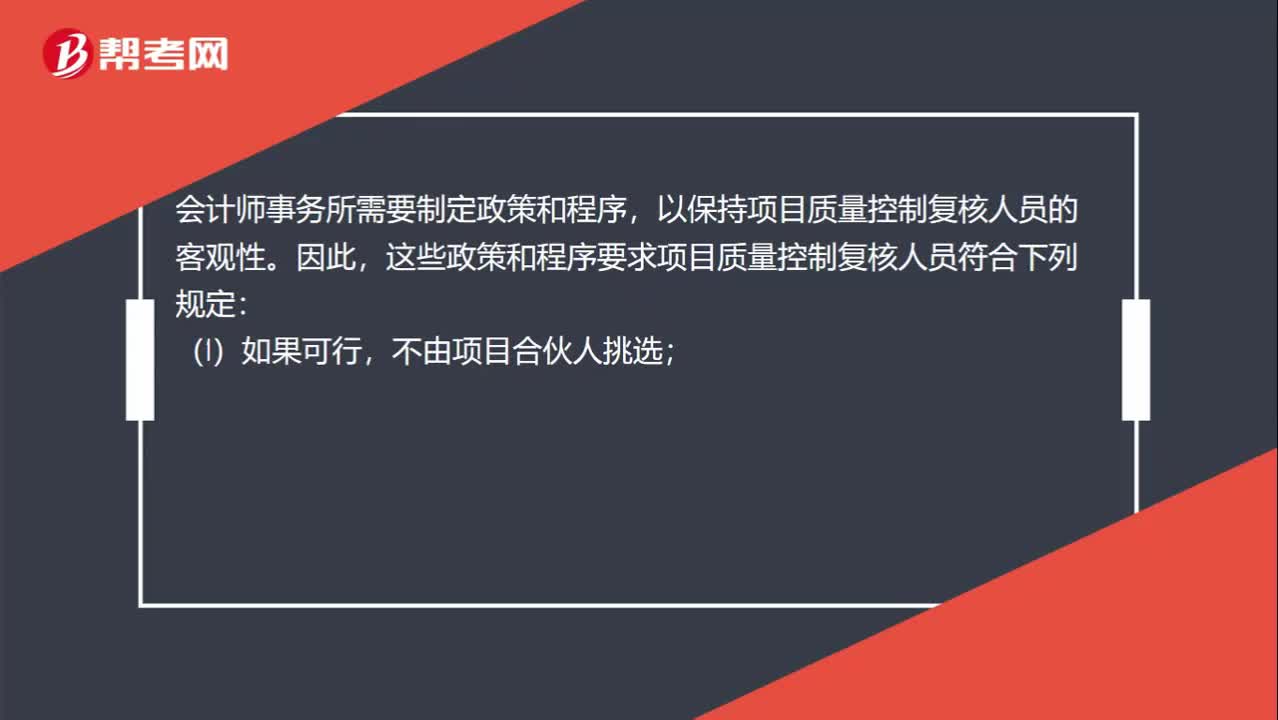

00:51项目质量控制复核人员的客观性指什么?:项目质量控制复核人员的客观性指什么?会计师事务所需要制定政策和程序,以保持项目质量控制复核人员的客观性。因此,这些政策和程序要求项目质量控制复核人员符合下列规定:(1)如果可行,不由项目合伙人挑选;(2)在复核期间不以其他方式参与该业务;(3)不代替项目组进行决策;(4)不存在可能损害复核人员客观性的其他情形。

00:36

00:36为什么重大错报风险独立于注册会计师审计而存在?:为什么重大错报风险独立于注册会计师审计而存在?重大错报风险,是指财务报表在审计前存在重大错报的可能性,重大错报风险是客观存在的,不管财务报表是否经过审计,财务报表都存在重大错报的可能性,即独立于财务报表审计而存在的,同时被审计单位的风险越高,则财务报表存在重大错报的可能性就越大。

01:20

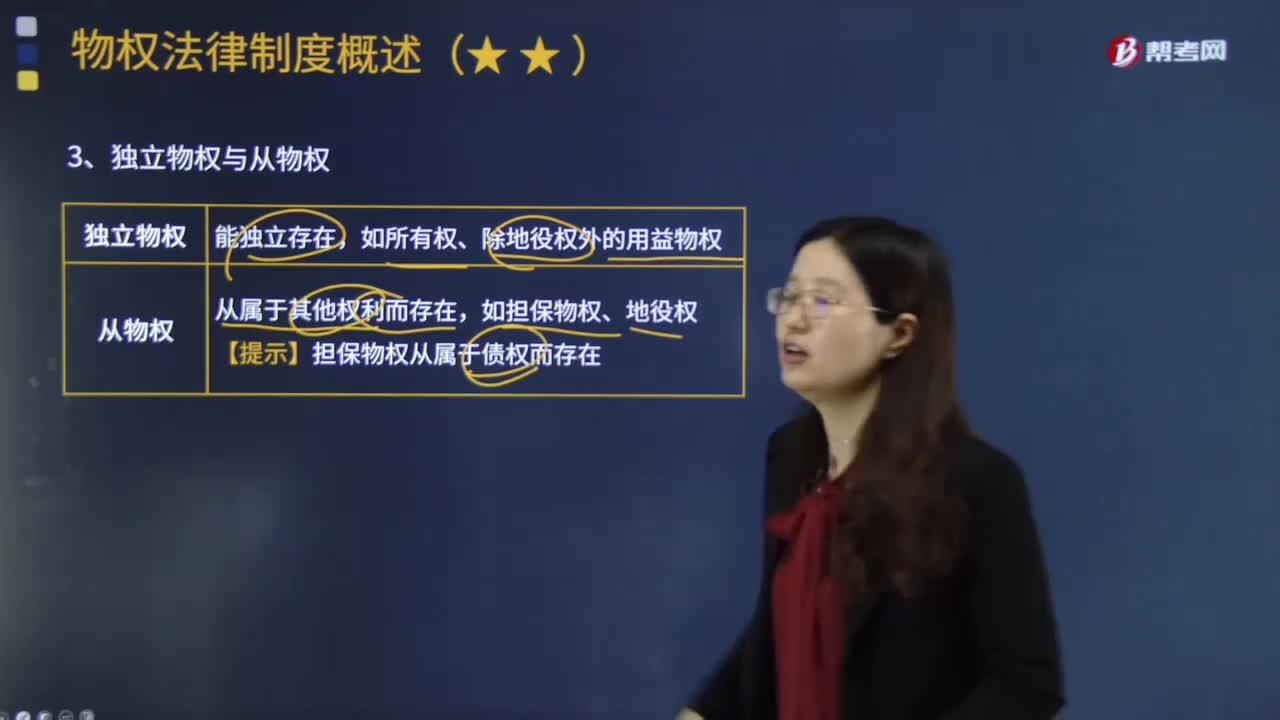

01:20什么是独立物权与从物权?:什么是独立物权与从物权?物权是指权利人依法对特定的物享有直接支配和排他的权利,包括所有权和他物权(用益物权和担保物权)。指自然人、法人直接支配不动产或者动产的权利,包括所有权、用益物权和担保物权。动产指不动产以外的物。根据物权是否具有独立性可将物权分为独立物权和从物权。独立物权:如所有权、除地役权外的用益物权。从物权:如担保物权、地役权。【提示】担保物权从属于债权而存在。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日