下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:57

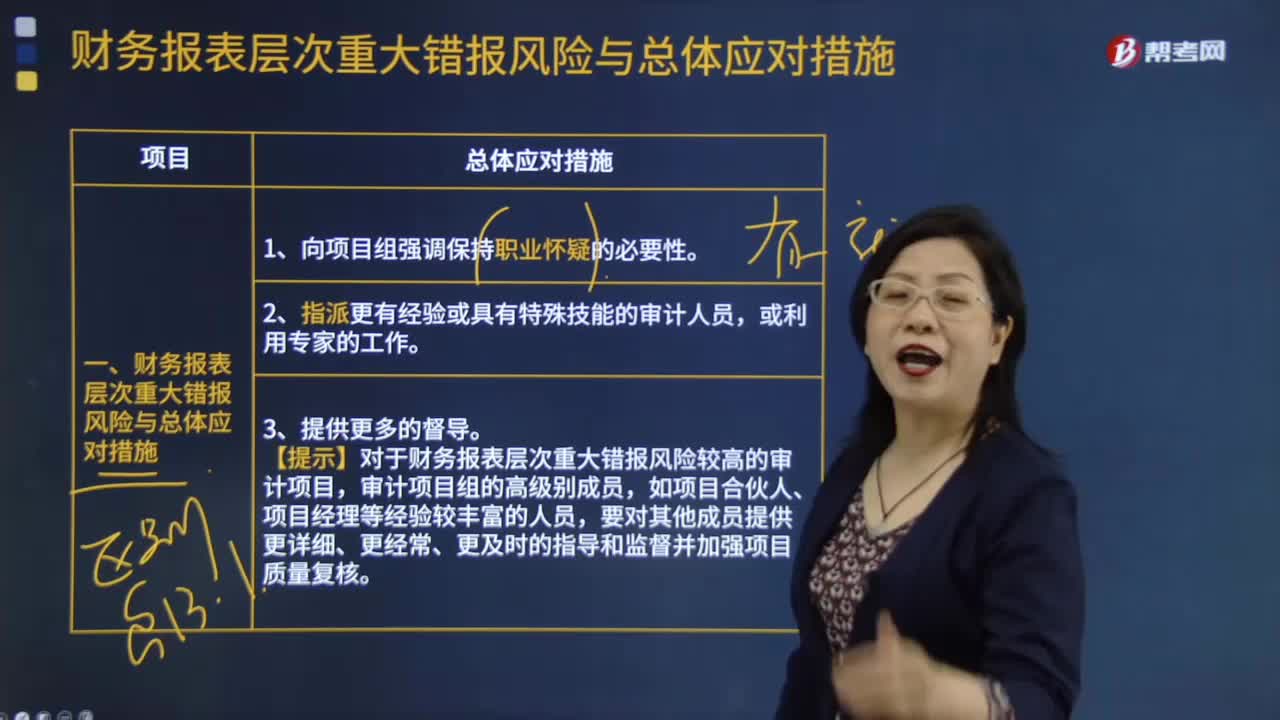

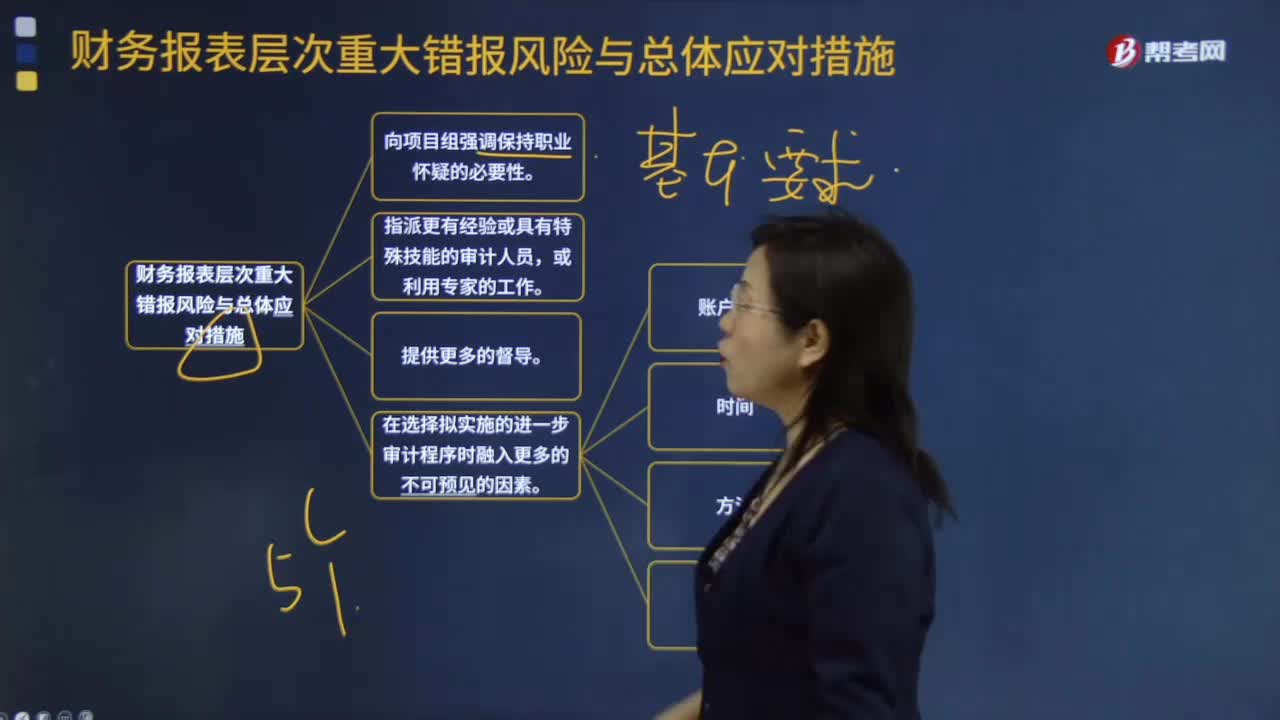

01:57财务报表层次重大错报风险与总体应对措施大概有哪些?:财务报表层次重大错报风险与总体应对措施大概有哪些?1.向项目组强调保持职业怀疑的必要性。2.指派更有经验或具有特殊技能的审计人员,或利用专家的工作。3.提供更多的督导。4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。如:账户余额,时间,方法,地点5.对拟实施审计程序的性质、时间安排和范围作出总体修改

01:20

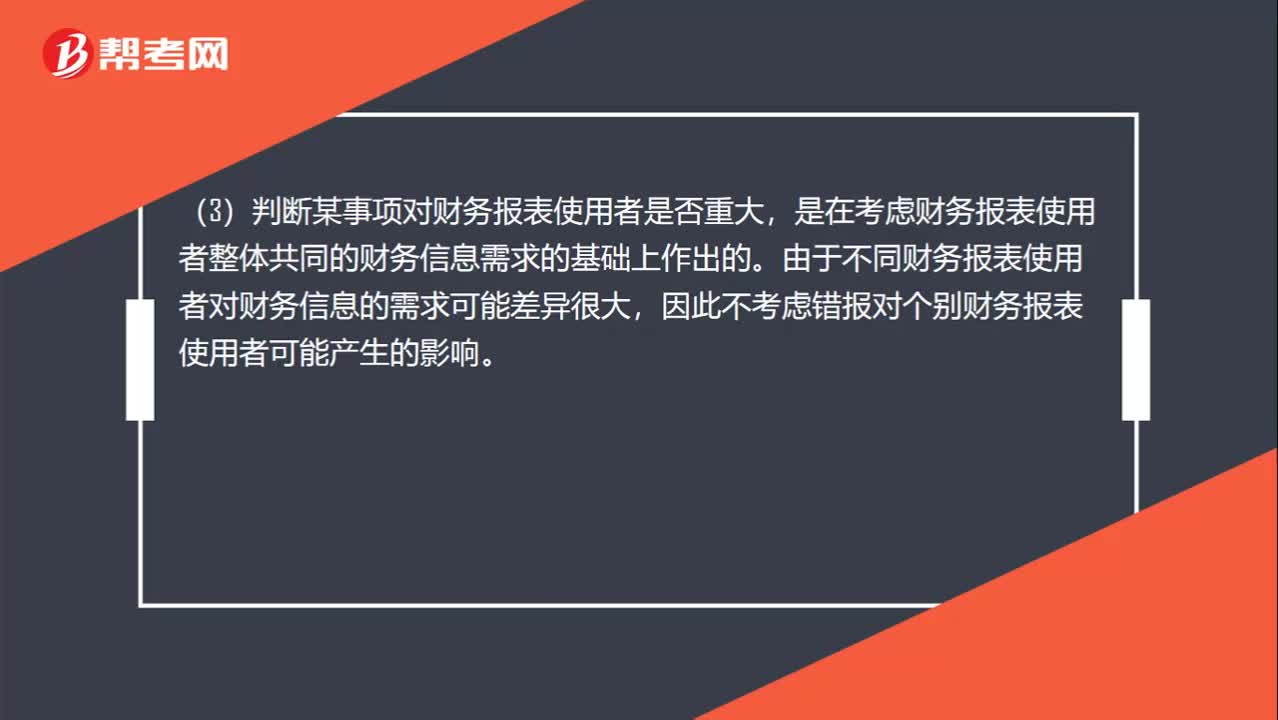

01:20重要性水平和重要性的区别和联系?:重要性水平和重要性的区别和联系?这里三个方面对重要性这个概念进行了解释:(1)如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依倨财务报表作出的经济决策,(2)对重要性的判断是根据具体环境作出的,并受错报的金额或性质的影响,(3)判断某事项对财务报表使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。由于不同财务报表使用者对财务信息的需求可能差异很大。

05:56

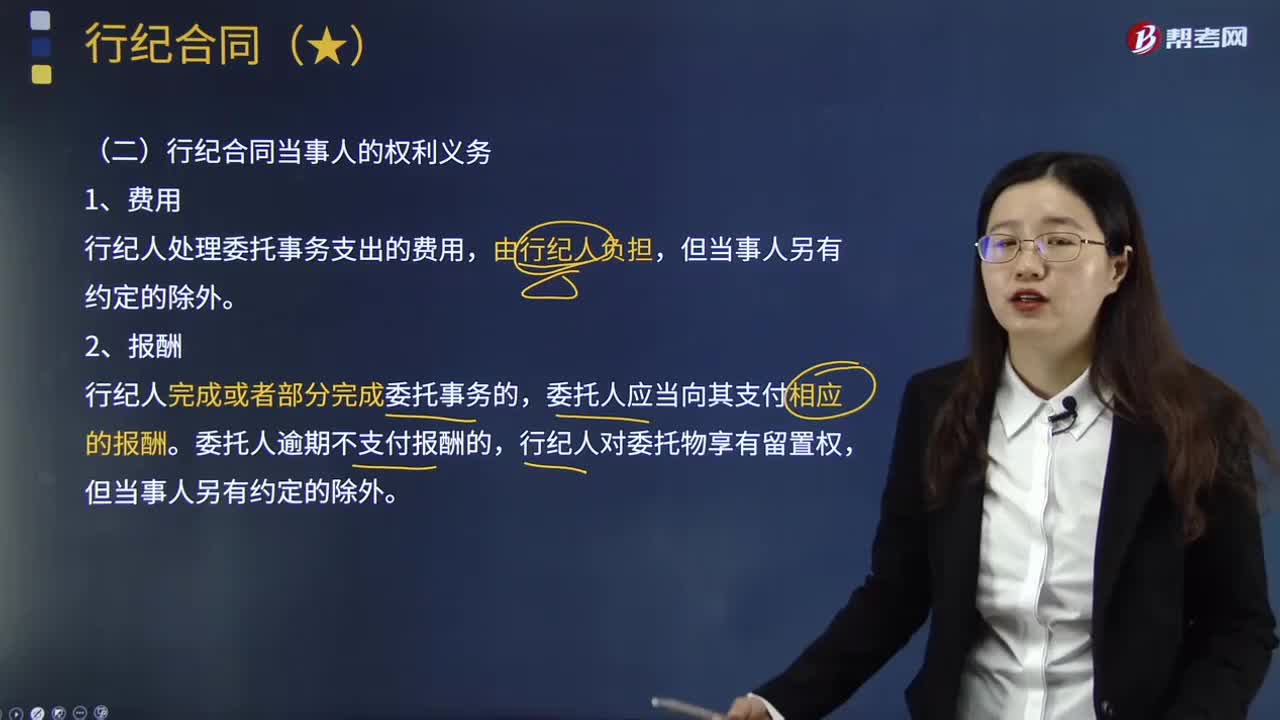

05:56行纪合同当事人有哪些权利义务?:行纪合同当事人有哪些权利义务?行纪合同是行纪人以自己的名义为委托人从事贸易活动,委托人支付报酬的合同。委托行纪人为自己从事贸易活动并支付报酬的一方为委托人。委托人应当向其支付相应的报酬,委托人逾期不支付报酬的。(1)行纪人在行纪中低于委托人指定的价格卖出或者高于委托人指定的价格买入的,应当经委托人同意。(2)行纪人高于委托人指定的价格卖出或者低于委托人指定的价格买入的。

05:23

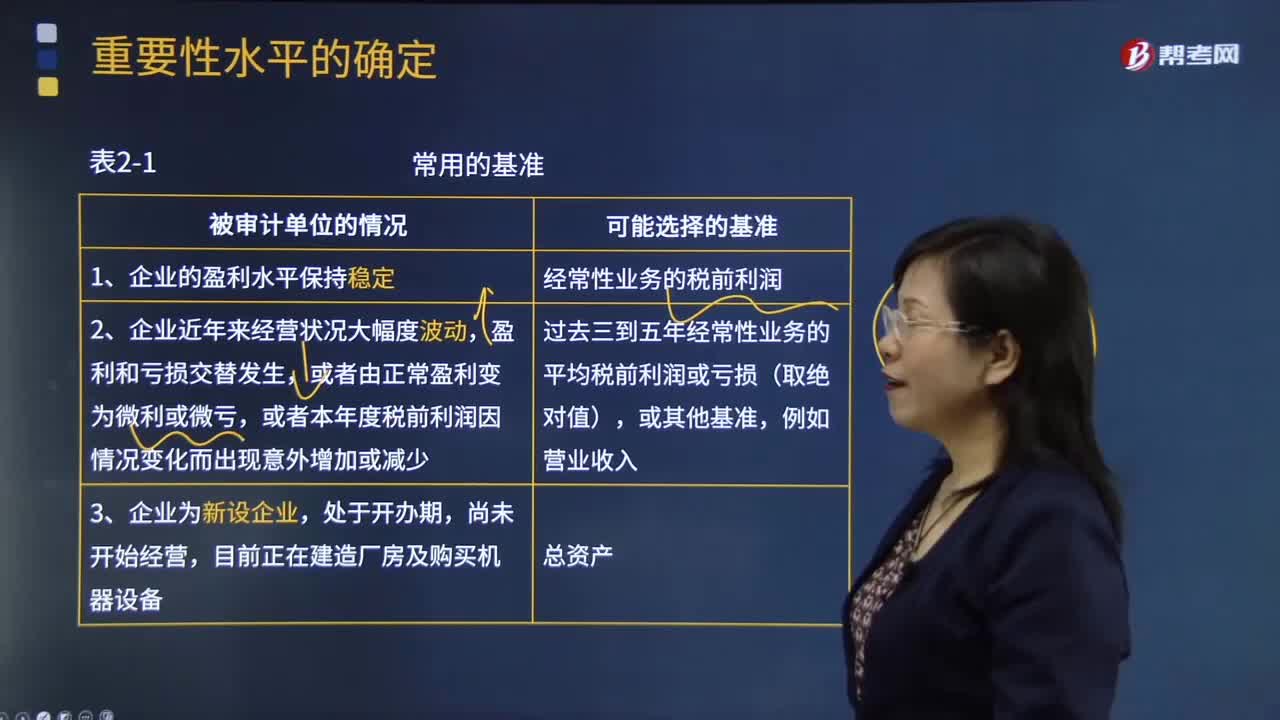

05:23重要性水平确定常用的基准有哪些?:重要性水平是指用金额额度表示的会计信息错报与错弊的严重程度,【2013年注册会计师考试真题】注册会计师在确定财务报表整体的重要性时通常选定一个基准,B.被审计单位的所有权结构和融资方式;【2014年注册会计师考试真题】注册会计师在确定重要性时通常选定一个基准;(2)是否存在特定会计主体的财务报表使用者特别关注的项目,以前年度审计调整的金额并不影响基准的确定;

00:26

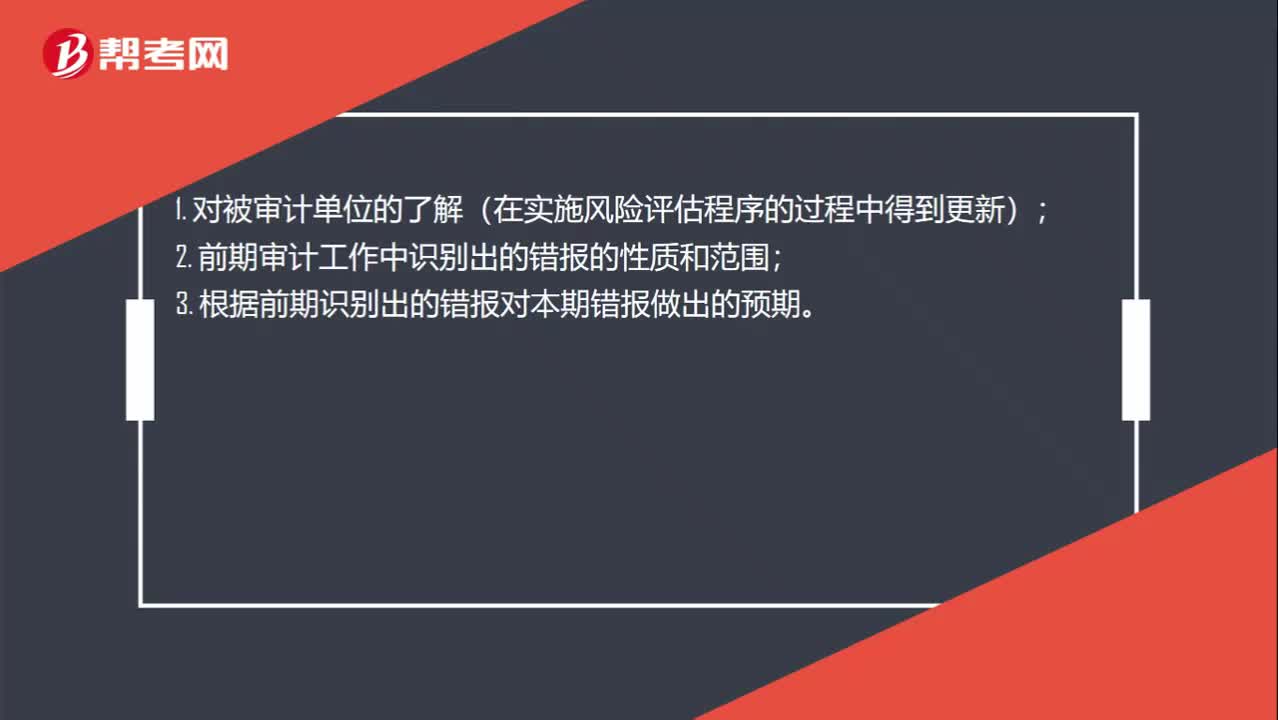

00:26确定实际执行重要性应该考虑什么事项?:确定实际执行重要性应该考虑什么事项?1. 对被审计单位的了解(在实施风险评估程序的过程中得到更新);2. 前期审计工作中识别出的错报的性质和范围;3. 根据前期识别出的错报对本期错报做出的预期。

00:28

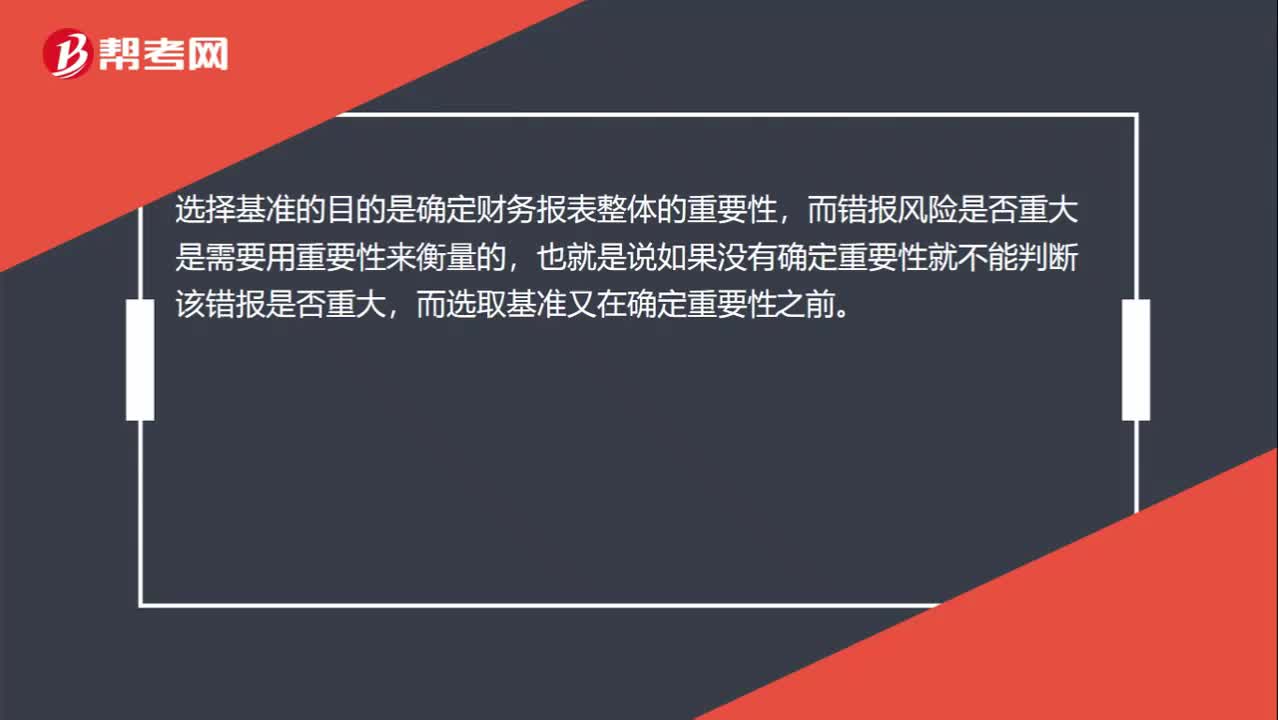

00:28基准的选择为什么不考虑重大错报风险?:基准的选择为什么不考虑重大错报风险?选择基准的目的是确定财务报表整体的重要性,而错报风险是否重大是需要用重要性来衡量的,也就是说如果没有确定重要性就不能判断该错报是否重大,而选取基准又在确定重要性之前。

00:32

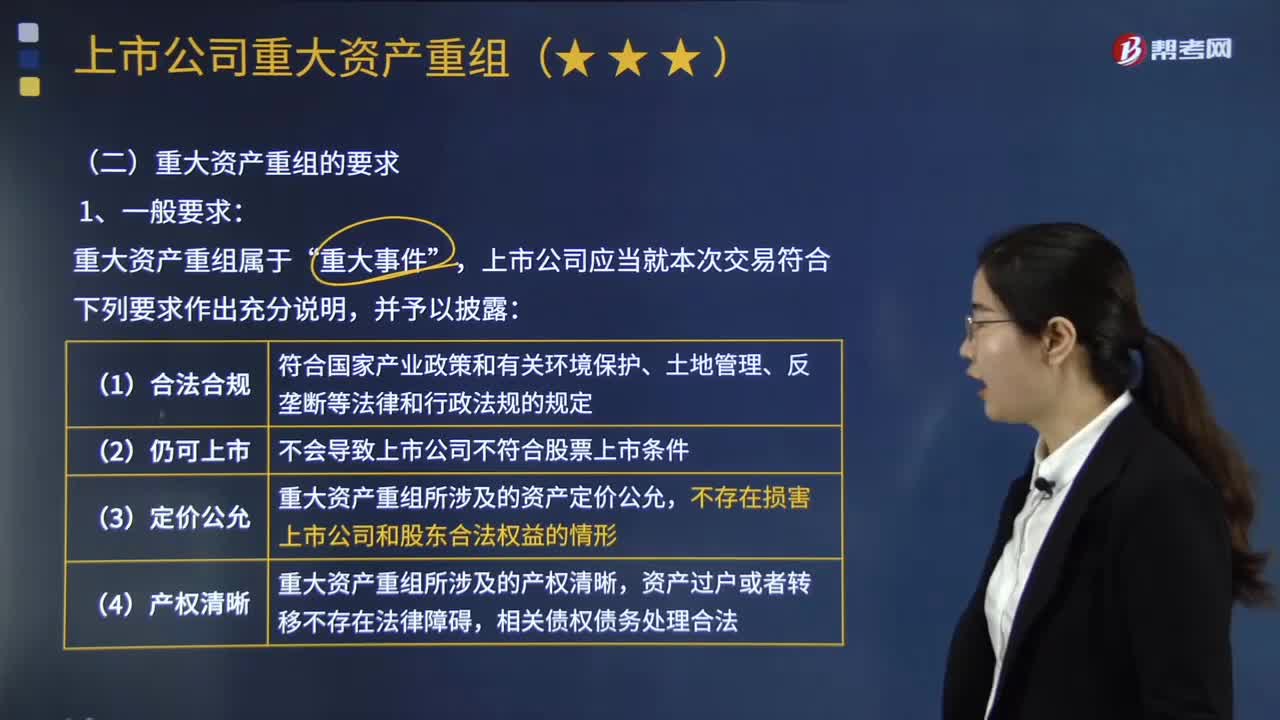

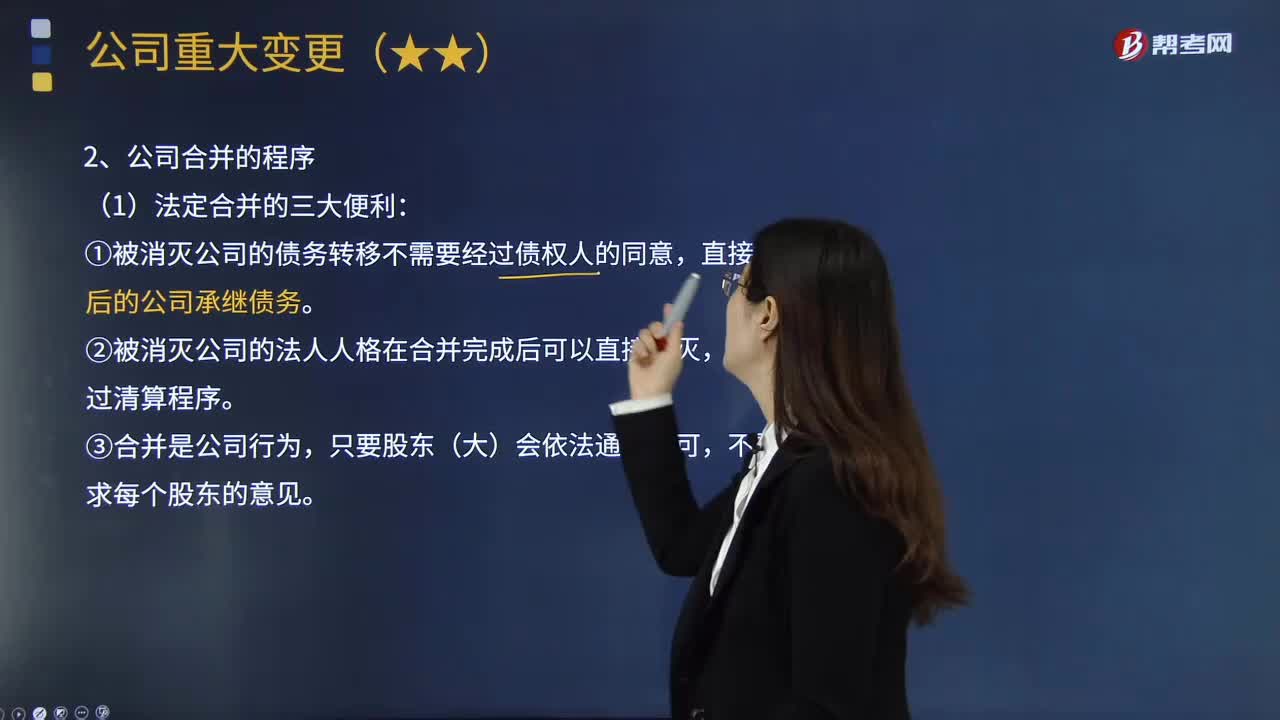

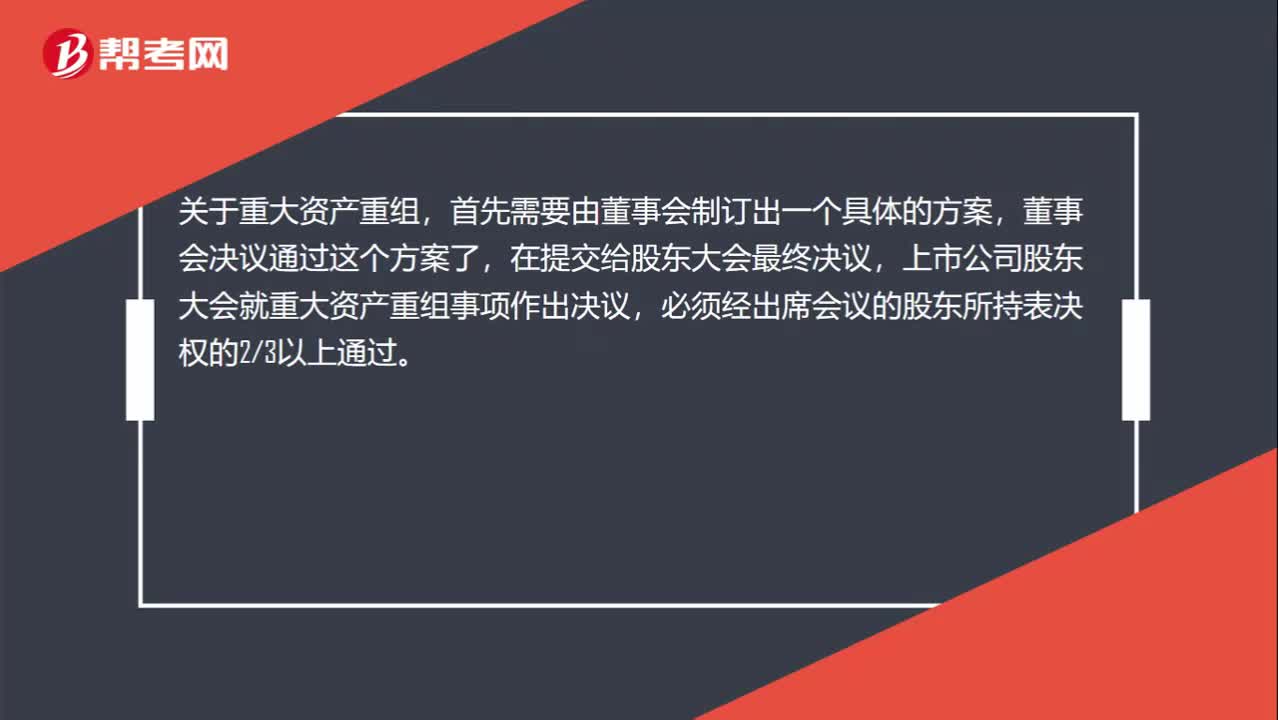

00:32重大资产重组不是需要股东大会决议吗?:重大资产重组不是需要股东大会决议吗?关于重大资产重组,首先需要由董事会制订出一个具体的方案,董事会决议通过这个方案了,再提交给股东大会最终决议,上市公司股东大会就重大资产重组事项作出决议,必须经出席会议的股东所持表决权的23以上通过。

00:32

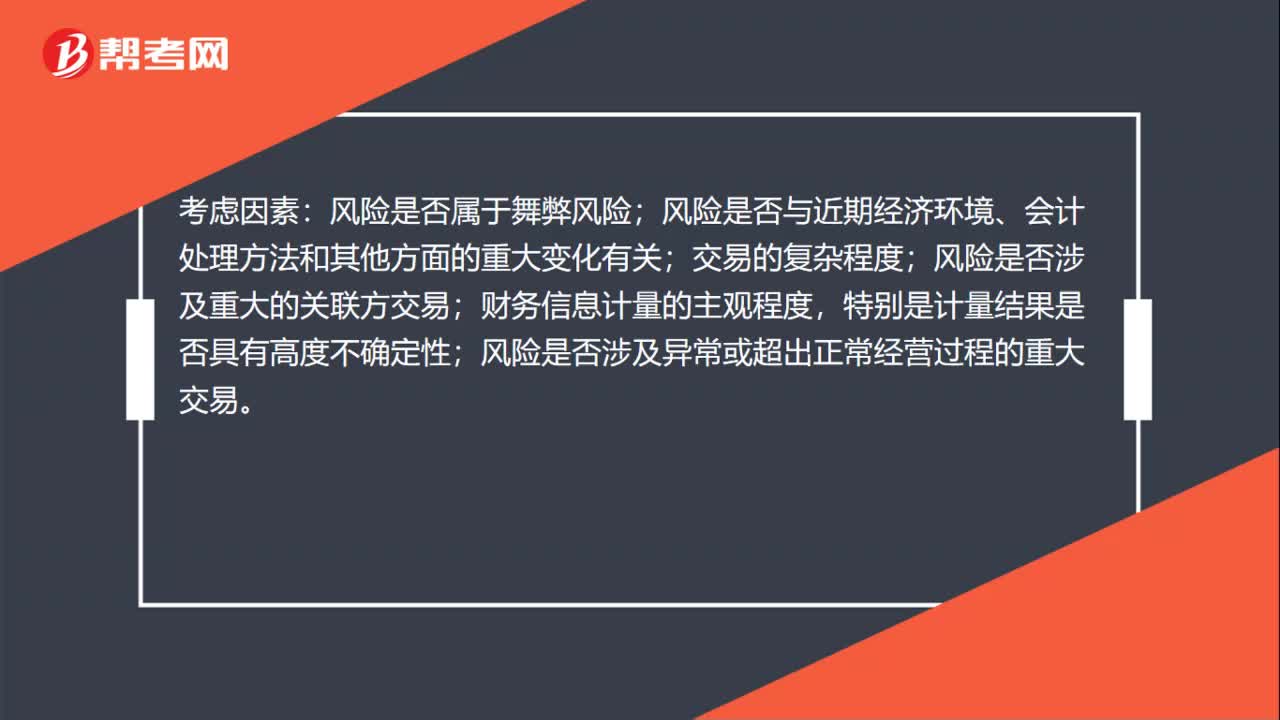

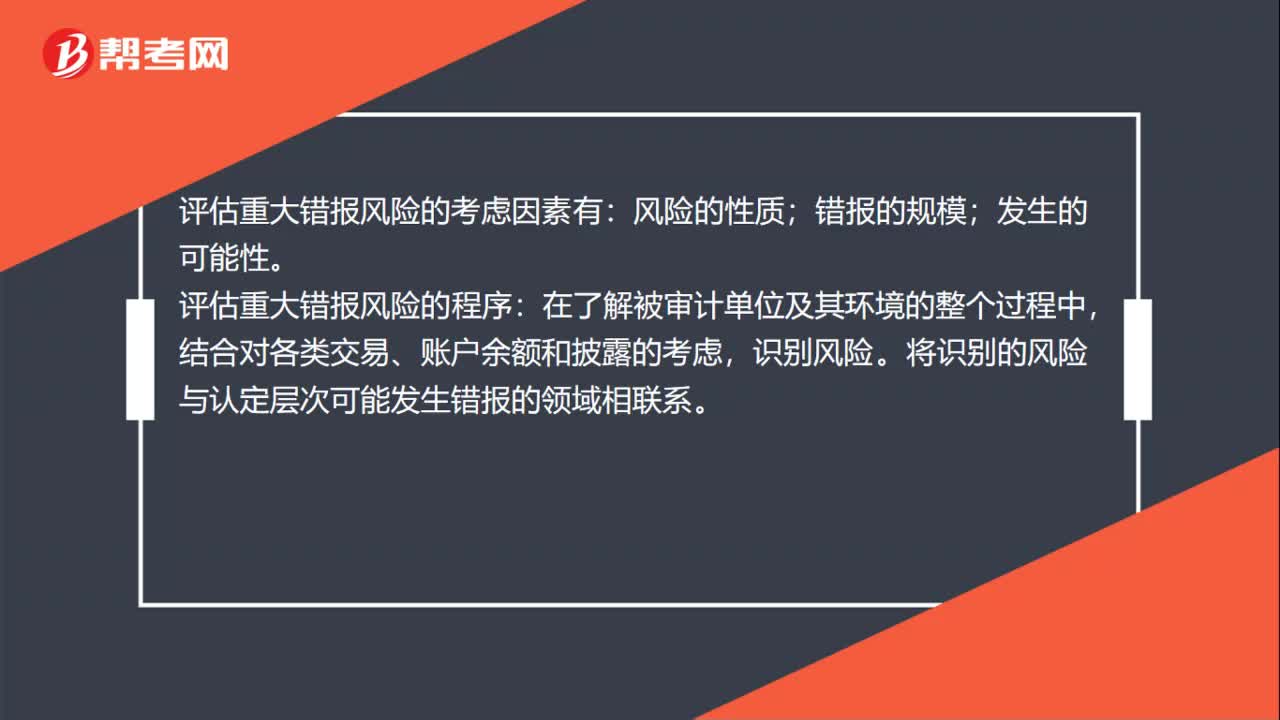

00:32重大错报风险为什么可以降低?:重大错报风险为什么可以降低?重大错报风险本身是客观存在的,并不能降低,可以降低的是注册会计师评估的重大错报风险,降低的只是评估结果,因为注册会计师的审计证据是不断获取的,新的证据可能表明之前评估的重大错报风险不正确,此时评估的重大错报风险就可能降低。

11:05

11:05会计信息要求的重要性是指什么?:重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。一般下列业务的会计处理时体现遵循重要性要求:②商品流通企业的进货费用一般应计入商品成本,金额较小的也可直接计入销售费用;③企业一般应按单个存货项目计提存货跌价准备,也可以按照存货类别计提跌价准备;⑤预收账款少的企业,收到预收款时计入应收账款账户的贷方;支付预付款时计入应付账款账户的借方。

02:47

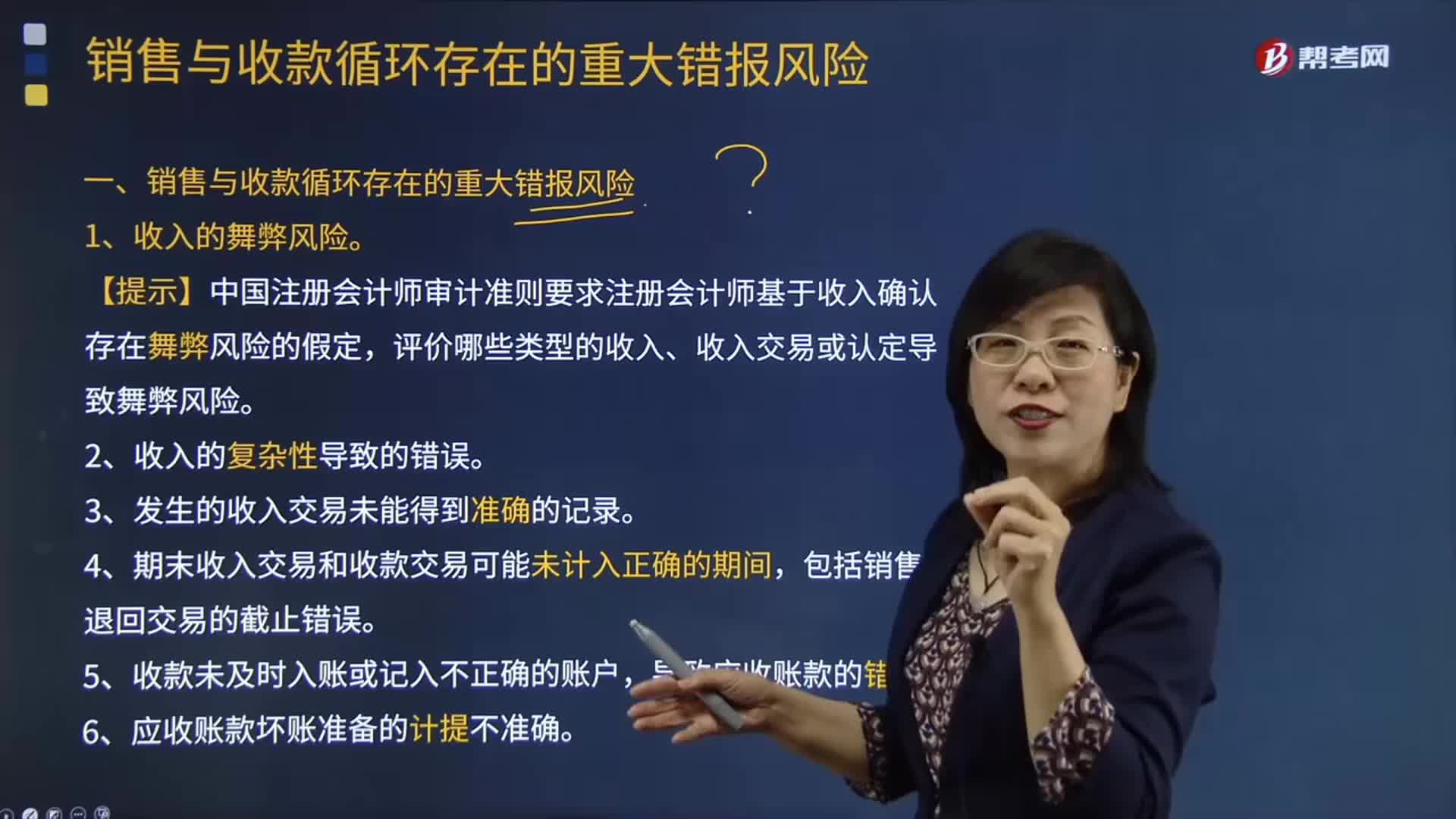

02:47销售与收款循环存在哪些重大错报风险?:销售与收款循环存在哪些重大错报风险?1.收入的舞弊风险。【提示】中国注册会计师审计准则要求注册会计师基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。3.发生的收入交易未能得到准确的记录。4.期末收入交易和收款交易可能未计入正确的期间,包括销售退回交易的截止错误。5.收款未及时入账或记入不正确的账户,导致应收账款的错报。6.应收账款坏账准备的计提不准确。

06:33

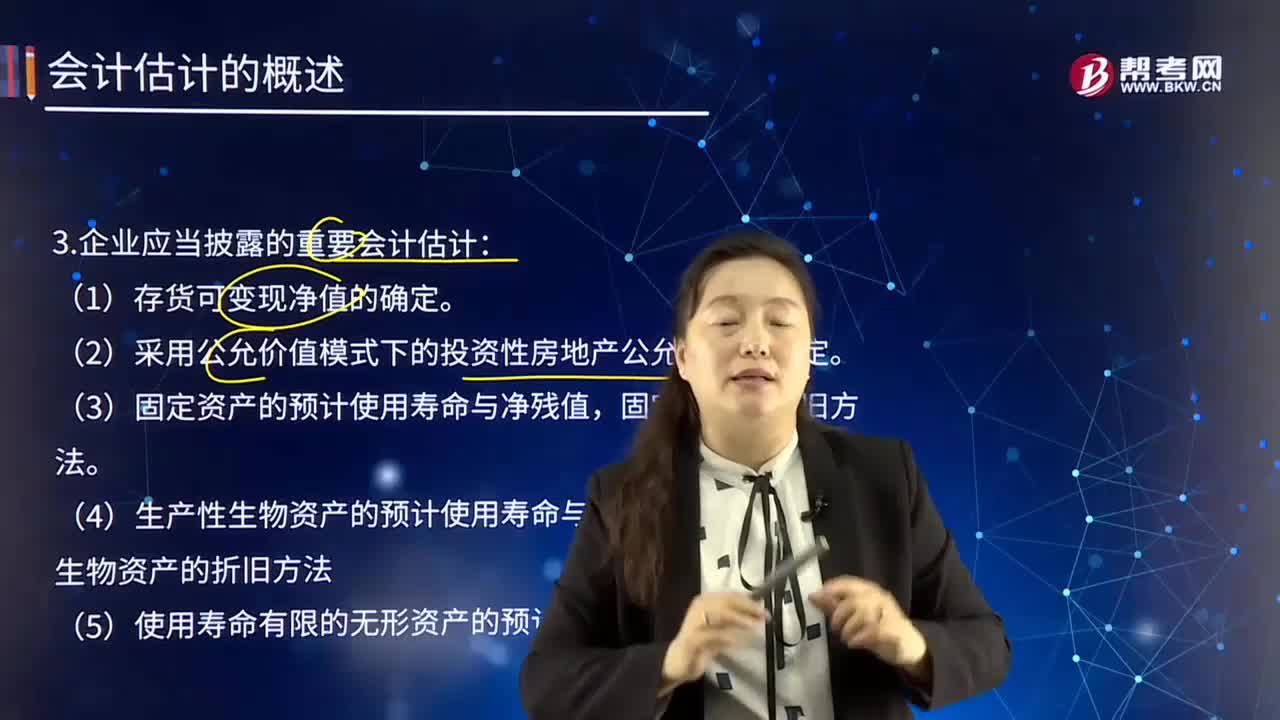

06:33企业应当披露的重要会计估计有哪些?:正确选择和确定本企业采用的会计政策与会计估计,企业应当以变更事项的会计确认、计量基础和列报项目是否发生变更作为判断该变更是会计政策变更还是会计估计变更的划分基础。(6)可收回金额按照资产组的公允价值减去处置费用后的净额确定的,确定公允价值减去处置费用后的净额的方法;可收回金额按照资产组预计未来现金流量的现值确定的。

03:41

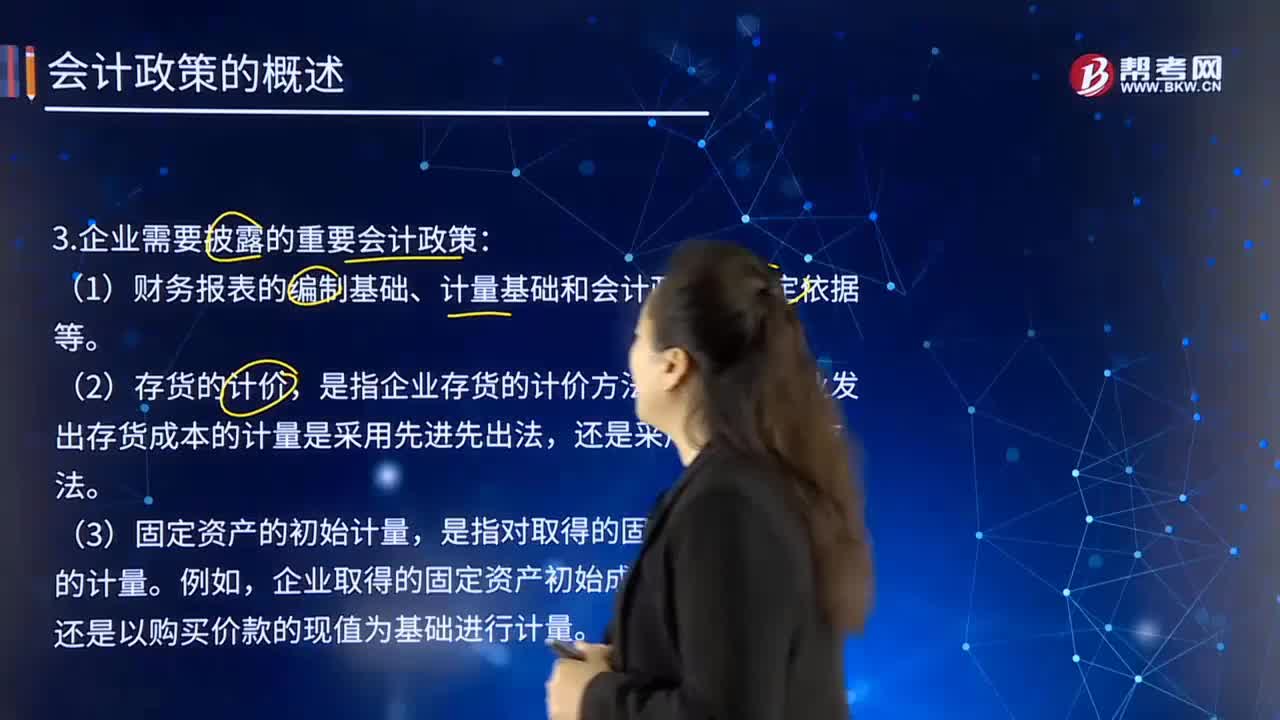

03:41企业应当披露采用的重要会计政策有哪些?:应当考虑与会计政策相关的项目的性质和金额。是指企业存货的计价方法。企业发出存货成本的计量是采用先进先出法,还是以购买价款的现值为基础进行计量。是指企业在资产负债表日对投资性房地产进行后续计量所采用的会计处理。企业对投资性房地产的后续计量是采用成本模式,是指长期股权投资的具体会计处理方法。是指非货币性资产交换事项中对换入资产成本的计量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日