下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

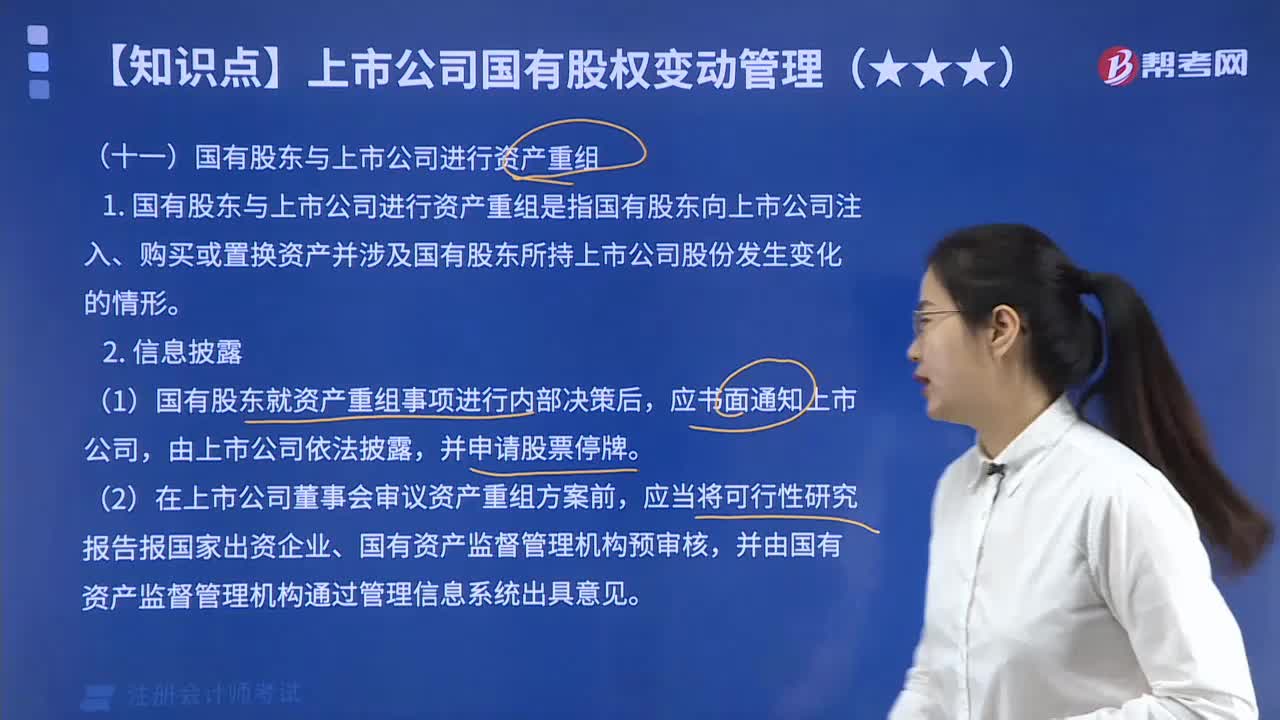

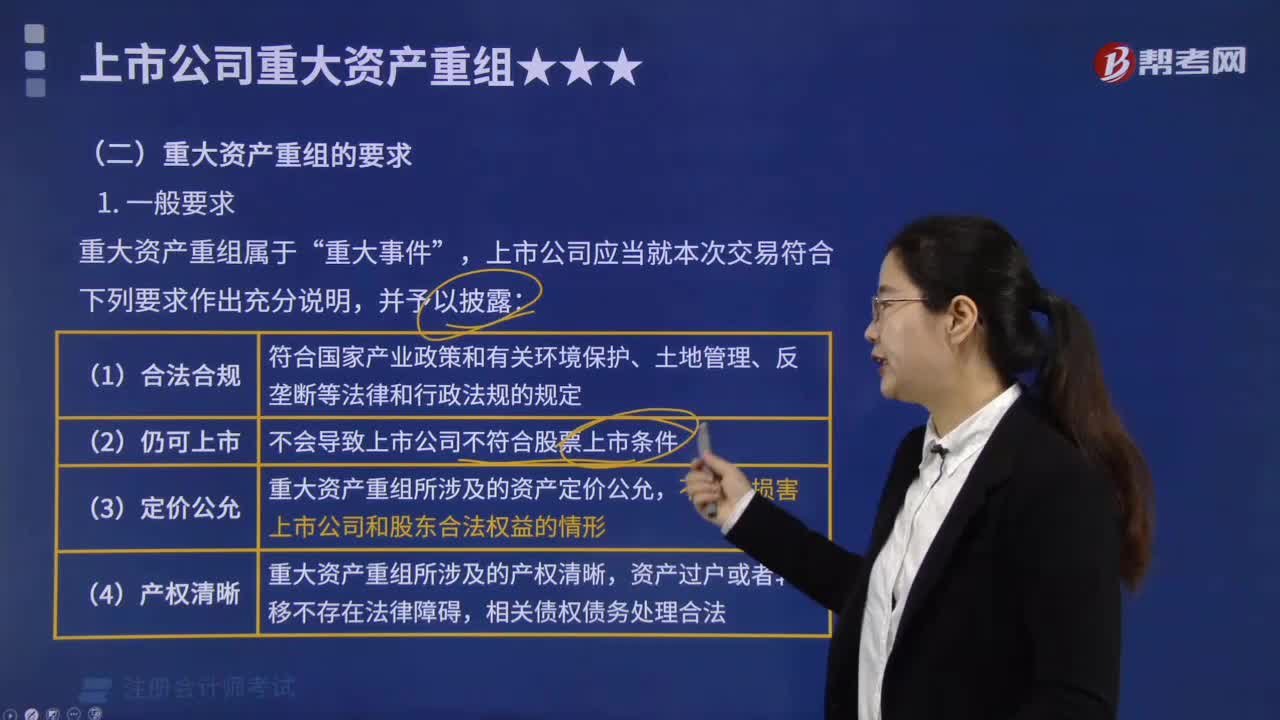

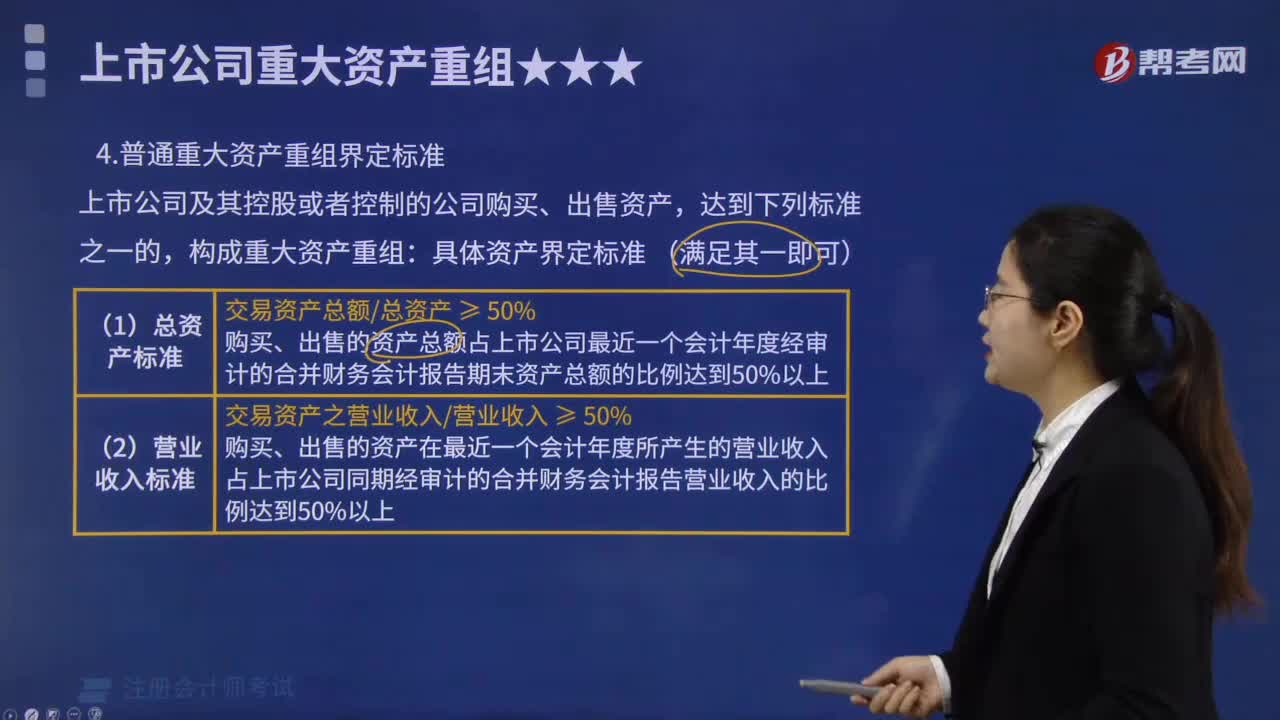

注会考生请注意!证监会发布的《关于修改〈上市公司重大资产重组管理办法〉的决定》经2019年10月11日中国证券监督管理委员会2019年第3次委务会议审议通过,并于2019年10月18日起施行。修改内容是注会《经济法》第七章的重要知识点,这意味着该部分在2020年注会经济法考试中出现的概率非常高,赶紧跟着帮考网学霸君一起来看看,提前了解一下吧!

本次修订的五大变动内容:

一、取消重组上市认定标准中的“净利润”指标。

为强化监管法规“适应性”,发挥并购重组功能,本次修改删除了净利润指标,支持上市公司资源整合和产业升级,加快质量提升速度。

二、将“累计首次原则”计算期间缩短至36个月。

2016年修改《重组办法》时,将按“累计首次原则”计算是否构成重组上市的期间从“无限期”缩减至60个月。考虑到累计期过长不利于引导收购人及其关联人控制公司后加快注入优质资产,本次修改统筹市场需求与我会抑制“炒壳”、遏制监管套利的一贯要求,将累计期限减至36个月。

三、推进创业板重组上市改革(借壳上市)。

为支持深圳建设中国特色社会主义先行示范区,服务科技创新企业发展,本次修改允许符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市,其他资产不得在创业板重组上市。

四、恢复重组上市配套融资。

为抑制投机和滥用融资便利,2016年《重组办法》取消了重组上市的配套融资。为多渠道支持上市公司和置入资产改善现金流、发挥协同效应,重点引导社会资金向具有自主创新能力的高科技企业集聚,本次修改结合当前市场环境,以及融资、减持监管体系日益完善的情况,取消前述限制。

五、加强重组业绩承诺监管。

重大资产重组的交易对方作出业绩补偿承诺的,应当严格履行补偿义务。超期未履行或违反业绩补偿承诺的,可以对其采取相应监管措施,从监管谈话直至认定为不适当人选。

以上就是帮考网捣鼓的关于修订上市公司重大资产重组管理办法的变动内容,考生朋友们可以先跳过第七章相关内容进行学习,不要等到新教材公布后才开始备考,到时候就真的来不及咯。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料