下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

《注册会计师注册办法》第二十二条后增加一条:“各省级注册会计师协会及其工作人员在开展注册会计师注册工作中,存在违反本办法规定的行为,以及其他滥用职权、玩忽职守、徇私舞弊等违法违纪行为的,依照《中华人民共和国注册会计师法》《中华人民共和国行政许可法》《中华人民共和国行政监察法》《财政违法行为处罚处分条例》等国家有关规定追究相应责任;涉嫌犯罪的,依法移送司法机关处理”。可见,是对注册会计师要求更加严格了,相关的具体内容如下:

《财政部关于修改等6部规章的决定》已经财政部部长办公会审议通过,现予公布,自2018年1月1日起施行。

部长 肖捷

2017年12月4日

财政部关于修改《注册会计师注册办法》等6部规章的决定

经财政部部长办公会决定,对《注册会计师注册办法》等6部规章作出如下修改:

一、在《注册会计师注册办法》第二十二条后增加一条作为第二十三条,原二十三条和二十四条相应顺延,增加内容为:“各省级注册会计师协会及其工作人员在开展注册会计师注册工作中,存在违反本办法规定的行为,以及其他滥用职权、玩忽职守、徇私舞弊等违法违纪行为的,依照《中华人民共和国注册会计师法》《中华人民共和国行政许可法》《中华人民共和国行政监察法》《财政违法行为处罚处分条例》等国家有关规定追究相应责任;涉嫌犯罪的,依法移送司法机关处理”。

二、将《行政单位国有资产管理暂行办法》第五十条修改为:“各级财政部门、行政单位及其工作人员在行政单位国有资产配置、使用、处置等管理工作中,存在违反本办法规定的行为,以及其他滥用职权、玩忽职守、徇私舞弊等违法违纪行为的,依照《中华人民共和国公务员法》《中华人民共和国行政监察法》《财政违法行为处罚处分条例》等国家有关规定追究相应责任;涉嫌犯罪的,依法移送司法机关处理”。

三、将《事业单位国有资产管理暂行办法》第五十二条修改为:“各级财政部门、主管部门及其工作人员在事业单位国有资产配置、使用、处置等管理工作中,存在违反本办法规定的行为,以及其他滥用职权、玩忽职守、徇私舞弊等违法违纪行为的,依照《中华人民共和国公务员法》《中华人民共和国行政监察法》《财政违法行为处罚处分条例》等国家有关规定追究相应责任;涉嫌犯罪的,依法移送司法机关处理”。

四、在《事业单位财务规则》第六十一条后中增加一条作为第六十二条,原第六十二条至第六十八条相应顺延,增加内容为:“各级财政部门及其工作人员在事业单位预算管理、国有资产管理审批工作中,存在违反本规则规定的行为,以及其他滥用职权、玩忽职守、徇私舞弊等违法违纪行为的,依照《中华人民共和国预算法》《中华人民共和国公务员法》《中华人民共和国行政监察法》《财政违法行为处罚处分条例》等国家有关规定追究相应责任;涉嫌犯罪的,依法移送司法机关处理”。

五、将《基本建设财务规则》第二十九条修改为:“项目建设单位可以与施工单位在合同中约定按照不超过工程价款结算总额的3%预留工程质量保证金,待工程交付使用缺陷责任期满后清算。资信好的施工单位可以用银行保函替代工程质量保证金”。

将第五十九条修改为:“各级财政部门、项目主管部门和项目建设单位及其工作人员在基本建设财务管理过程中,存在违反本规则规定的行为,以及其他滥用职权、玩忽职守、徇私舞弊等违法违纪行为的,依照《中华人民共和国预算法》《中华人民共和国公务员法》《中华人民共和国行政监察法》《财政违法行为处罚处分条例》等国家有关规定追究相应责任;涉嫌犯罪的,依法移送司法机关处理”。

六、在《国家农业综合开发资金和项目管理办法》第四十九条后增加一条作为第五十条,原第五十条至第五十二条相应顺延,增加内容为:“各级财政部门、农发机构及其工作人员在农业综合开发资金和项目管理工作中,存在违反本办法规定的行为,以及其他滥用职权、玩忽职守、徇私舞弊等违法违纪行为的,依照《中华人民共和国预算法》《中华人民共和国公务员法》《中华人民共和国行政监察法》《财政违法行为处罚处分条例》等国家有关规定追究相应责任;涉嫌犯罪的,依法移送司法机关处理”。

208

208注册会计师的主要内容有哪些?:注册会计师的主要内容有哪些?

155

155注册会计师的沟通独立性有哪些内容?:注册会计师的沟通独立性有哪些内容?注册会计师的沟通独立性内容有对独立性的不利影响、会计师事务所内部自身的防范措施、被审计单位采取的防范措施、法律法规和职业规范规定的防范措施。1.就审计项目组成员、会计师事务所其他相关人员以及会计师事务所和网络事务所按照相关职业道德要求保持了独立性作出声明;注册会计师认为会计师事务所、网络事务所与被审计单位之间存在的可能影响独立性的所有关系和其他事项。

130

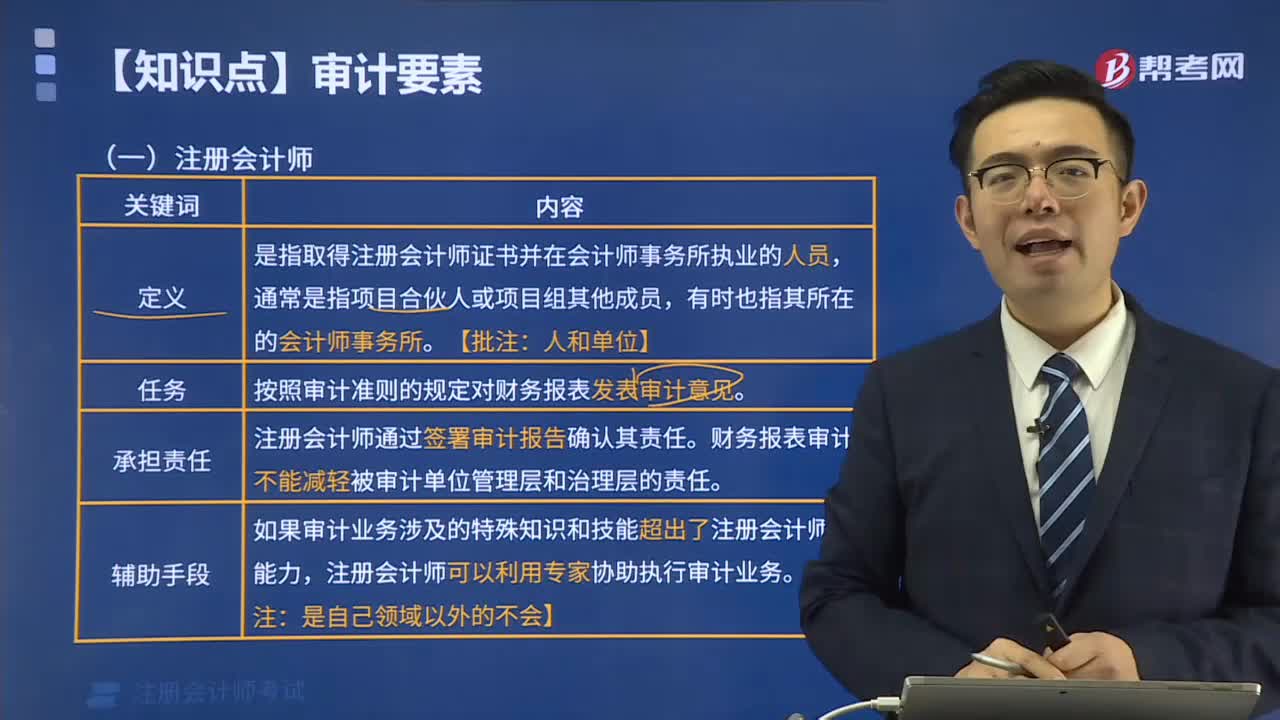

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料