下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:17

01:17哪些情形下诉讼时效期间重新计算?:哪些情形下诉讼时效期间重新计算?(一) 权利人向义务人提出履行请求;(三) 权利人提起诉讼或者申请仲裁;(四) 与提起诉讼或者申请仲裁具有同等效力的其他情形。【解释】与提起诉讼或者申请仲裁具有同等效力的其他情形。(1)申请支付令;(2)申请破产、申报破产债权;(3)为主张权利而申请宣告义务人失踪或者死亡;(4)申请诉前财产保全、诉前临时禁令等诉前措施;(5)申请强制执行;

01:15

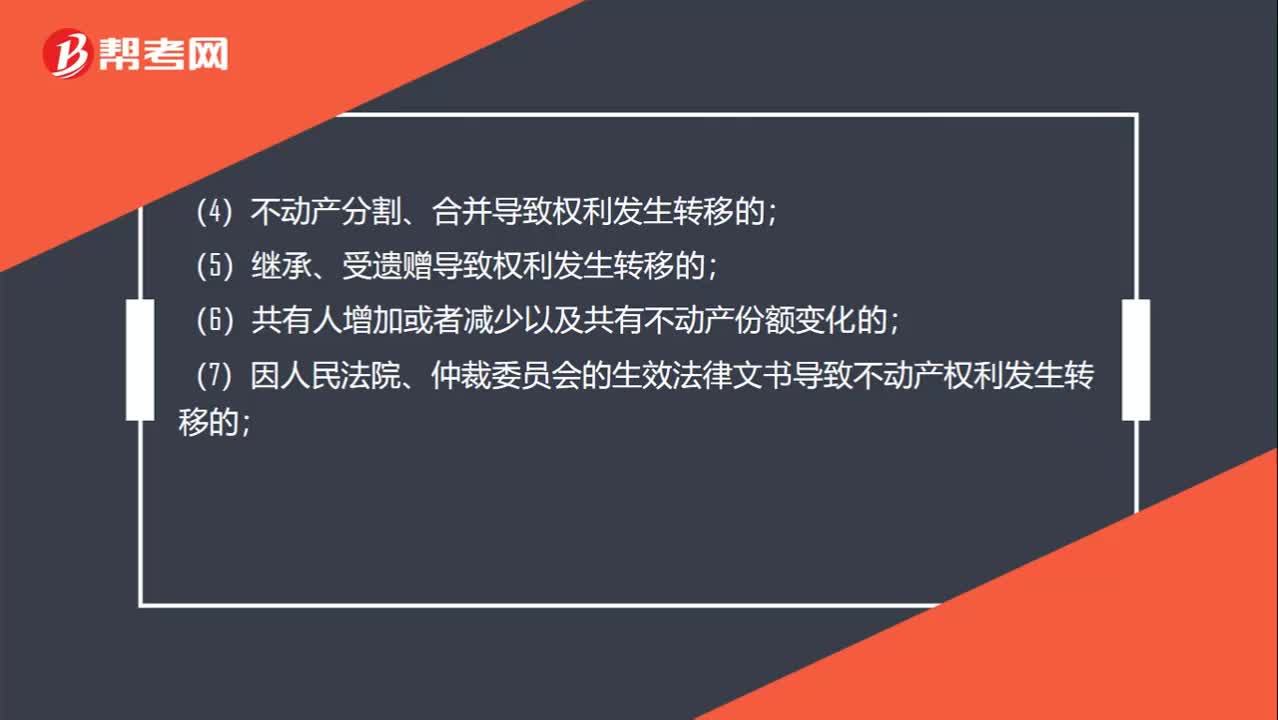

01:15哪些情况需要变更登记?:哪些情况需要变更登记?不动产权利人可以向不动产登记机构申请变更登记:(1)权利人的姓名、名称、身份证明类型或者身份证明号码发生变更的;(2)不动产的坐落、界址、用途、面积等状况变更的;(3)不动产权利期限、来源等状况发生变化的;(5)抵押担保的范围、主债权数额、债务履行期限、抵押权顺位发生变化的;(6)最高额抵押担保的债权范围、最高债权额、债权确定期间等发生变化的;

01:36

01:36保证人不承担责任的情形有哪些?:保证人不承担责任的情形有哪些?保证人是对某项事务作出保证行为的人。(1)主合同当事人双方串通,骗取保证人提供保证的;(2)主合同债权人采取欺诈、胁迫等手段,(3)主合同当事人双方协议以新贷偿还旧贷,保证人不承担民事责任;保证人应承担民事责任;(4)主合同债务人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的,并且债权人知道或者应当知道欺诈、胁迫事实的。【提示】如果债务人与保证人“

03:08

03:08不得做保证人的情形有哪些?:保证人是对某项事务作出保证行为的人。保证人是指具有代为清偿票据债务能力的法人、其他组织或者个人。是非票据债务人对于出票人、背书人、承兑人 作出保证行为的人。不得做保证人的情形:(2)国家机关原则上不得为保证人;国家机关可以为保证人。可以担任保证人。(4)企业法人的职能部门不得担任保证人。(5)企业法人的分支机构原则上不得担任保证人;(6)保证人必须有代为清偿债务的能力;

04:14

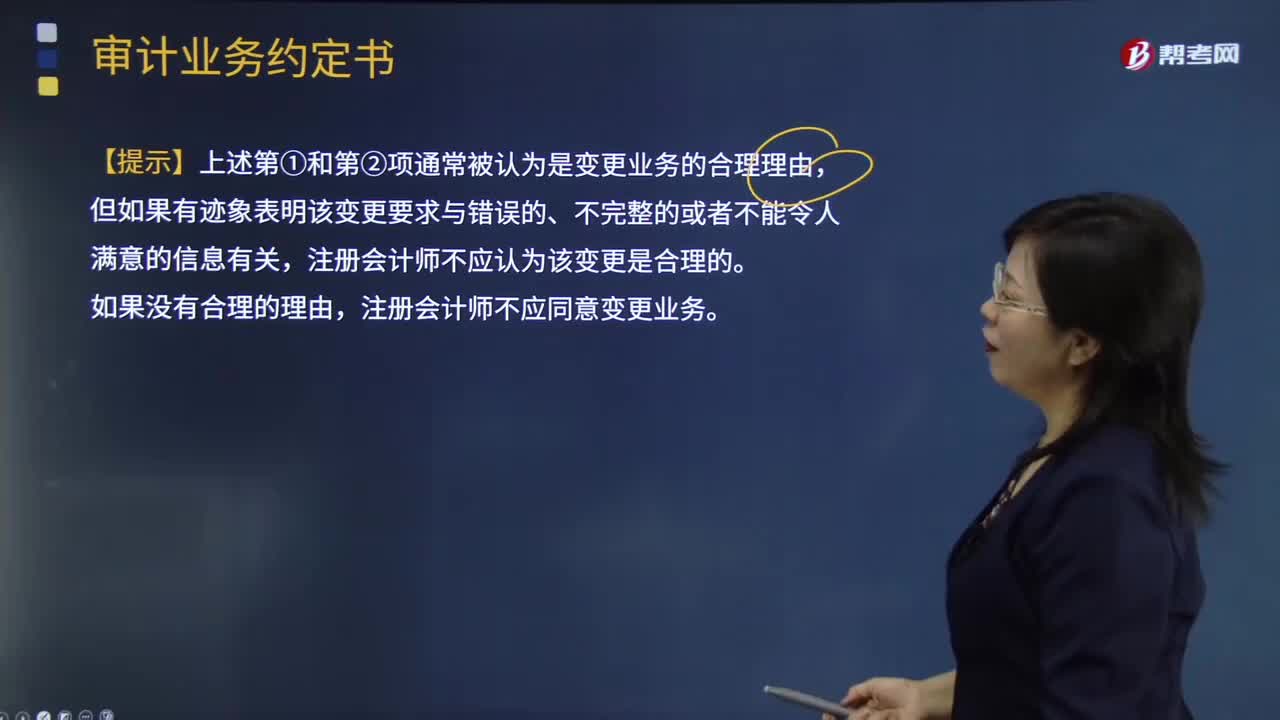

04:14审计业务约定条款的变更要求有哪些?:用以记录和确认审计业务的委托与受托关系、审计目标和范围、双方的责任以及报告的格式等事项的书面协议。【提示】导致被审计单位要求变更业务的原因;还需要评估变更业务对法律责任或业务约定的影响,注册会计师认为将审计业务变更为审阅业务或相关服务业务具有合理理由。被审计单位提出将审计业务变更为保证程度较低的业务:B.对原来要求的审计业务的性质存在误解,【解析】变更审计业务的合理理由包括:

01:22

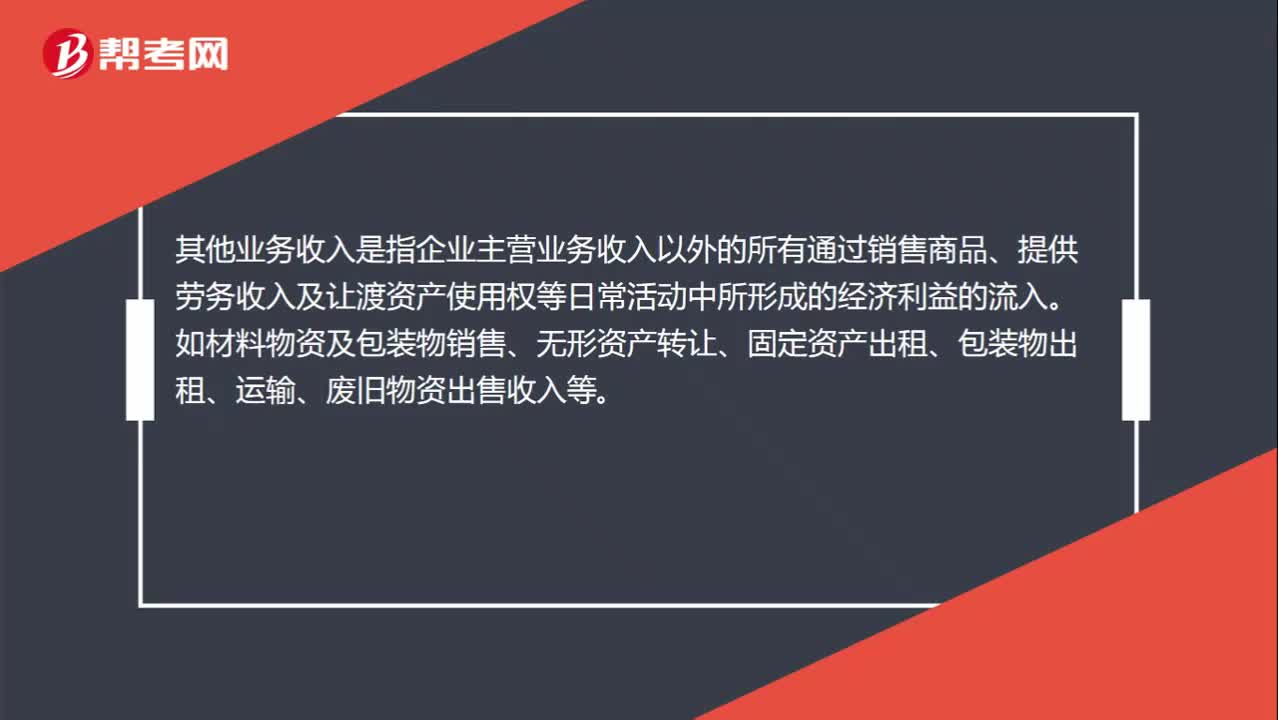

01:22营业收入包括哪些?:营业收入包括哪些?营业收入是企业在生产经营活动中,因销售产品或提供劳务而取得的各项收入。营业收入=主营业务收入+其他业务收入。主营业务收入是指企业通过主要经营活动所获取的收入。包括销售商品、提供劳务等主营业务获取的收入等。其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。

00:32

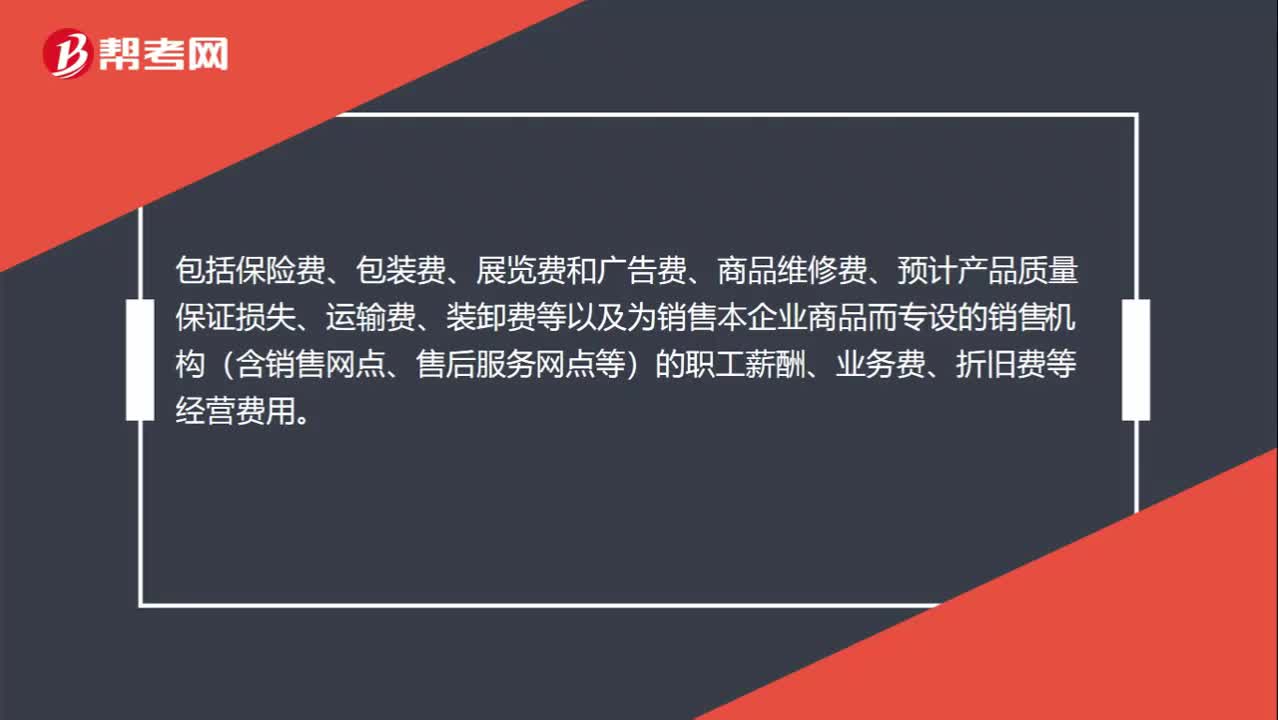

00:32营业成本包括哪些?:营业成本包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

07:25

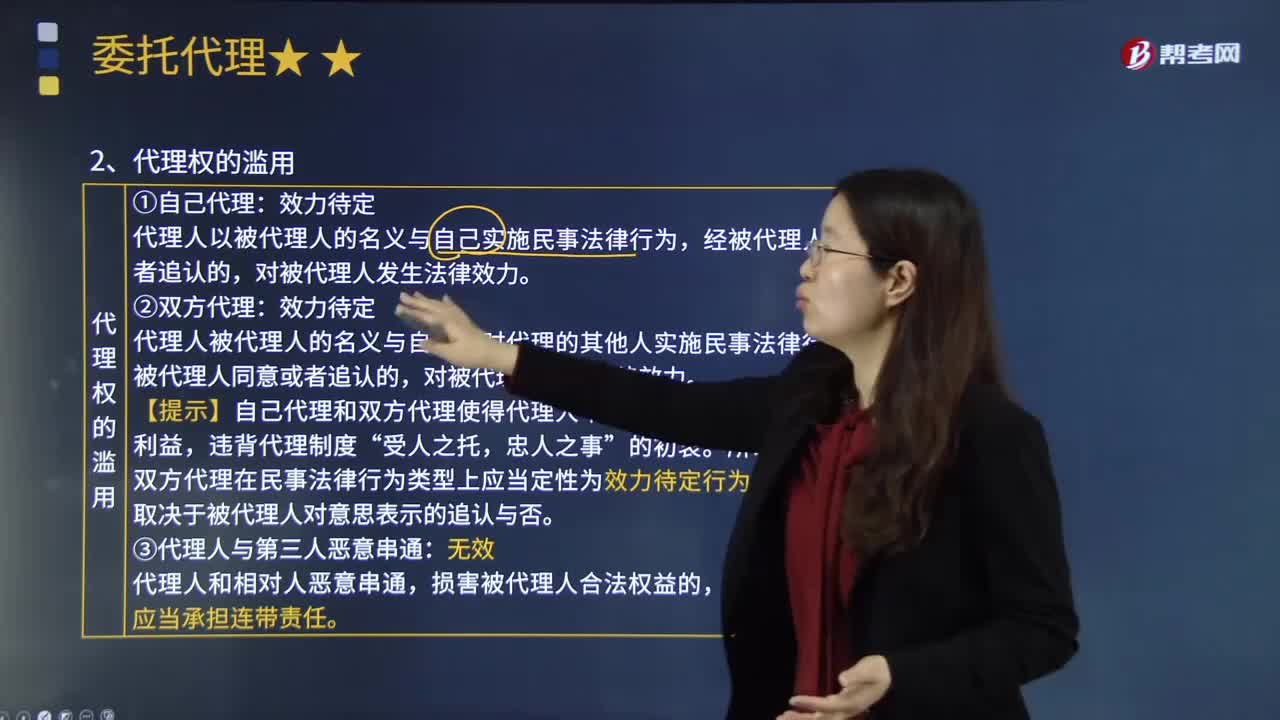

07:25委托代理的代理权滥用包括哪些情形?:委托代理的代理权滥用包括哪些情形?代理人之所以能代替被代理人实施民事法律行为,违背代理权的设定宗旨和代理行为的基本准则,行使代理权的行为构成滥用代理权。滥用代理权的行为包括自己代理、双方代理以及代理人和第三人恶意串通。代理人以被代理人的名义与自己实施民事法律行为,代理人被代理人的名义与自己同时代理的其他人实施民事法律行为。【提示】自己代理和双方代理使得代理人不能最大限度维护被代理人的利益。

02:06

02:06产品开发包括哪些方面?:产品开发Product Development是指个人、科研机构、企业、学校、金融机构等,产品开发的方法可以为发明、组合、减除、技术革新、商业模式创新或改革等方法。电灯的发明、汽车设计的更新换代、饮食方式的创新、洗发水增加去头屑功能、变频空调等等。产品开发——新产品和现有市场:③从现有产品组合的不足中寻求新的机会:④使企业能继续在现有市场中保持稳固的地位;

01:25

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

03:47

03:47会计政策变更的条件有哪些?:会计政策变更的条件有哪些?企业选用的会计政策不得随意变更,企业可以变更会计政策:要求企业采用新的会计政策,企业应按规定改变原会计政策。(2)会计政策的变更能够提供更可靠、更相关的会计信息,使企业原来采用的会计政策所提供的会计信息,应改变原有会计政策。企业因满足上述第(2)条的条件变更会计政策时,并说明变更会计政策后,能够提供关于企业财务状况、经营成果和现金流量等更可靠、更相关会计信息的理由。

10:57

10:57引起税收法律关系发生、变更和消灭的情况有哪些?:法律规范(税法)和法律主体只是法律关系产生的抽象的、一般的前提,法律事实则是法律关系产生的具体条件,税法是引起税收法律关系的前提条件,税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,税收法律事件是指不以税收法律关系权力主体的意志为转移的客观事件。税收法律行为是指税收法律关系主体在正常意志支配下做出的活动。税法可以产生具体的税收法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日