下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:42

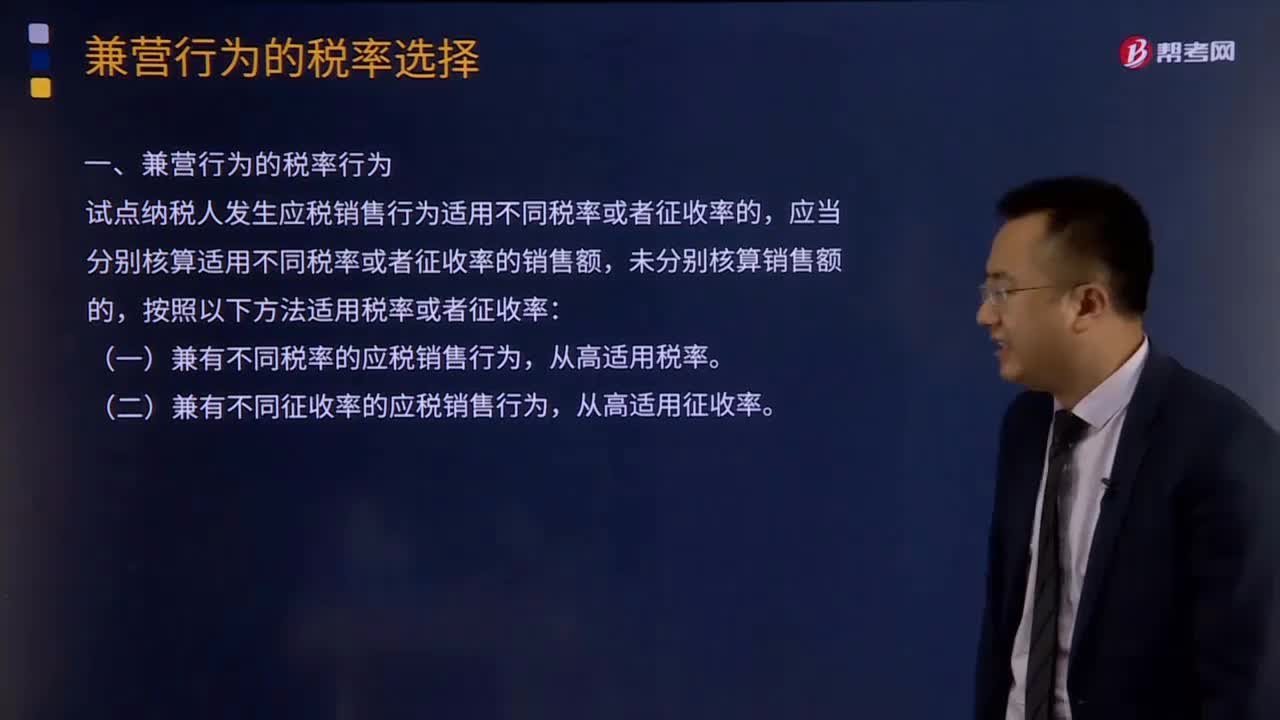

04:42兼营行为的税率选择有哪些?:兼营是指纳税人的经营中既包括销售货物和加工修理修配劳务,税法规定兼营行为的征税办法是,属于增值税的应税货物或劳务不论是否分开核算,而对营业税的应税劳务,纳税人可以选择是否分开核算,来选择是缴纳增值税还是营业税。试点纳税人发生应税销售行为适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额,按照以下方法适用税率或者征收率:(一)兼有不同税率的应税销售行为。

01:05

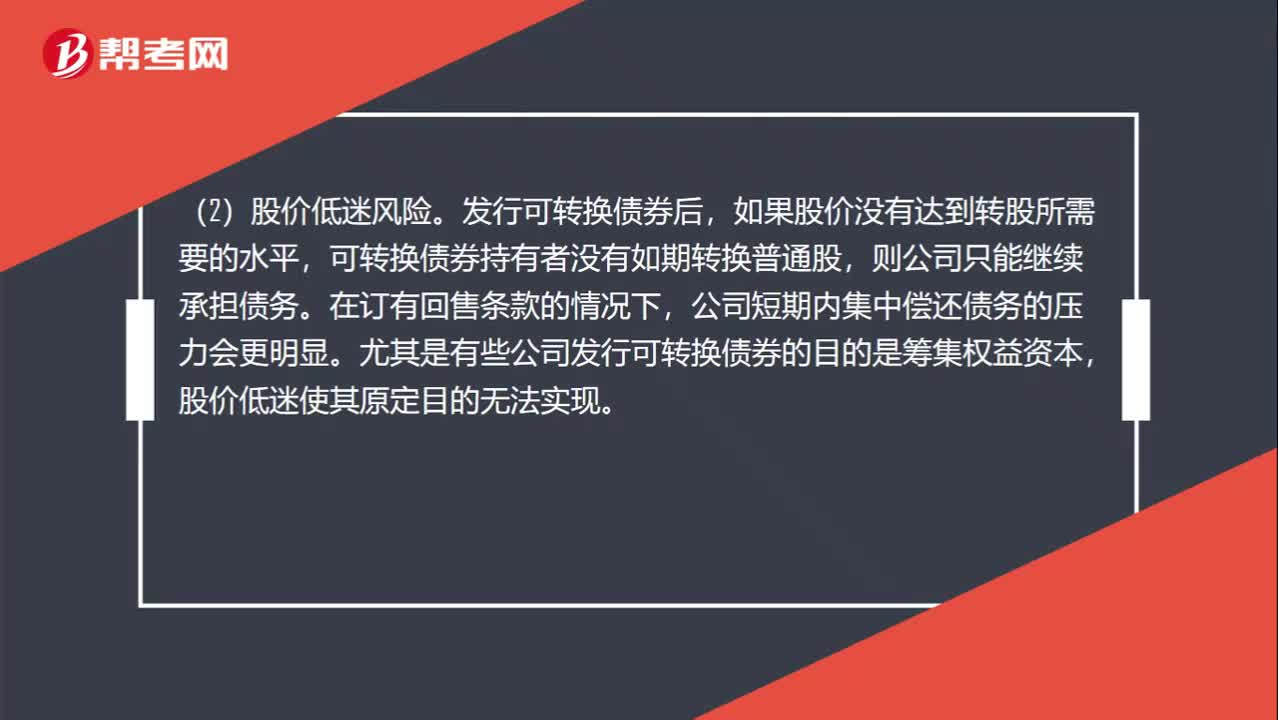

01:05为什么会有股价上涨风险和股价低迷风险?:为什么会有股价上涨风险和股价低迷风险?(1)股价上涨风险。虽然可转换债券的转换价格高于其发行时的股票价格,但如果转换时股票价格大幅上涨,公司只能以较低的固定转换价格换出股票,会降低公司的股权筹资额。(2)股价低迷风险。发行可转换债券后,如果股价没有达到转股所需要的水平,可转换债券持有者没有如期转换普通股,公司短期内集中偿还债务的压力会更明显。尤其是有些公司发行可转换债券的目的是筹集权益资本。

00:32

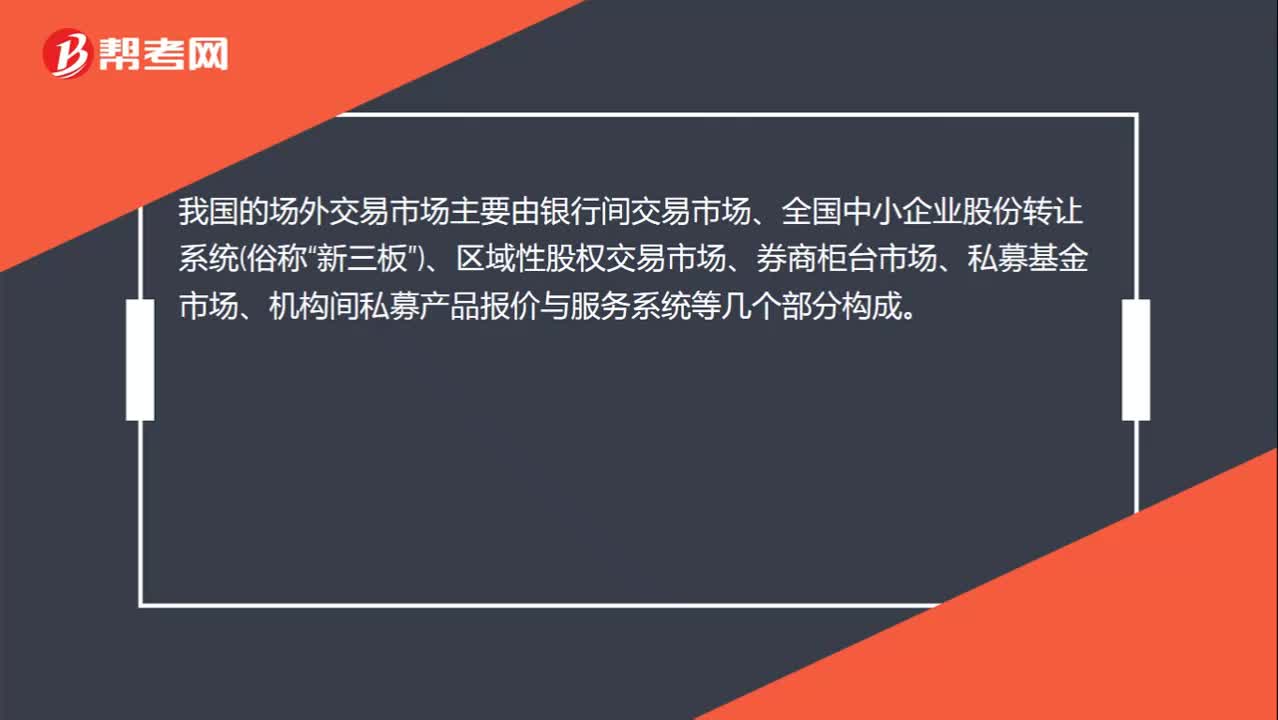

00:32我国的场外市场主要有哪些?:我国的场外市场主要有哪些?我国的场外交易市场主要由银行间交易市场、全国中小企业股份转让系统(俗称“新三板”)、区域性股权交易市场、券商柜台市场、私募基金市场、机构间私募产品报价与服务系统等几个部分构成。

04:25

04:25公司选择并购的动机有哪些?:并购后的企业内部不同,产生并购行为最基本的动机就是寻求企业的发展。寻求扩张的企业面临着内部扩张和通过并购发展两种选择。并购的最常见的动机就是——协同效应(Synergy),并购交易的支持者通常会以达成某种协同效应作为支付特定并购价格的理由。并购产生的协同效应包括——经营协同效应Operating Synergy和财产协同效应。规模效应能够带来资源的充分利用,通过并购实现企业的规模扩大。

01:19

01:19所有者权益变动表是什么?:所有者权益变动表是什么?所有者权益变动表是反映构成所有者权益各组成部分当期增减变动情况的报表。所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。所有者权益的来源包括所有者投入的资本(包括实收资本和资本溢价等资本公积)、其他综合收益、留存收益(包括盈余公积和未分配利润)等。所有者权益变动表应当反映构成所有者权益的各组成部分当期的增减变动情况。

01:55

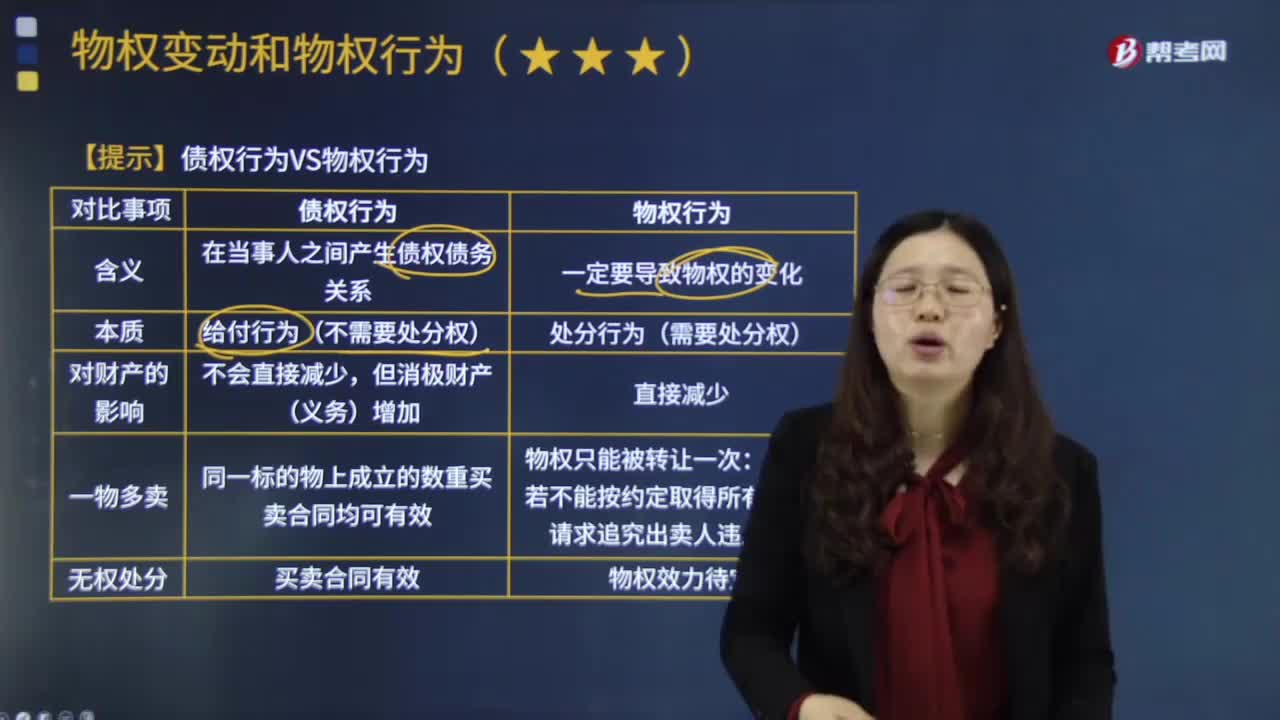

01:55债权行为与物权行为有什么样的区别?:债权行为与物权行为有什么样的区别?如债权合同行为,合法成立的债权行为具有在特定当事人之间设立。以转让财产为内容的债权行为构成物权行为的法律原因:债权行为并非物权行为的法律原因:学理上通常把债权行为、物权行为和准物权行为并称为。债权行为。是指直接发生物权变动效果的要式法律行为“在物权变动的法律行为中。然后成立物权行为。物权行为除须遵循法律行为的一般规则外。

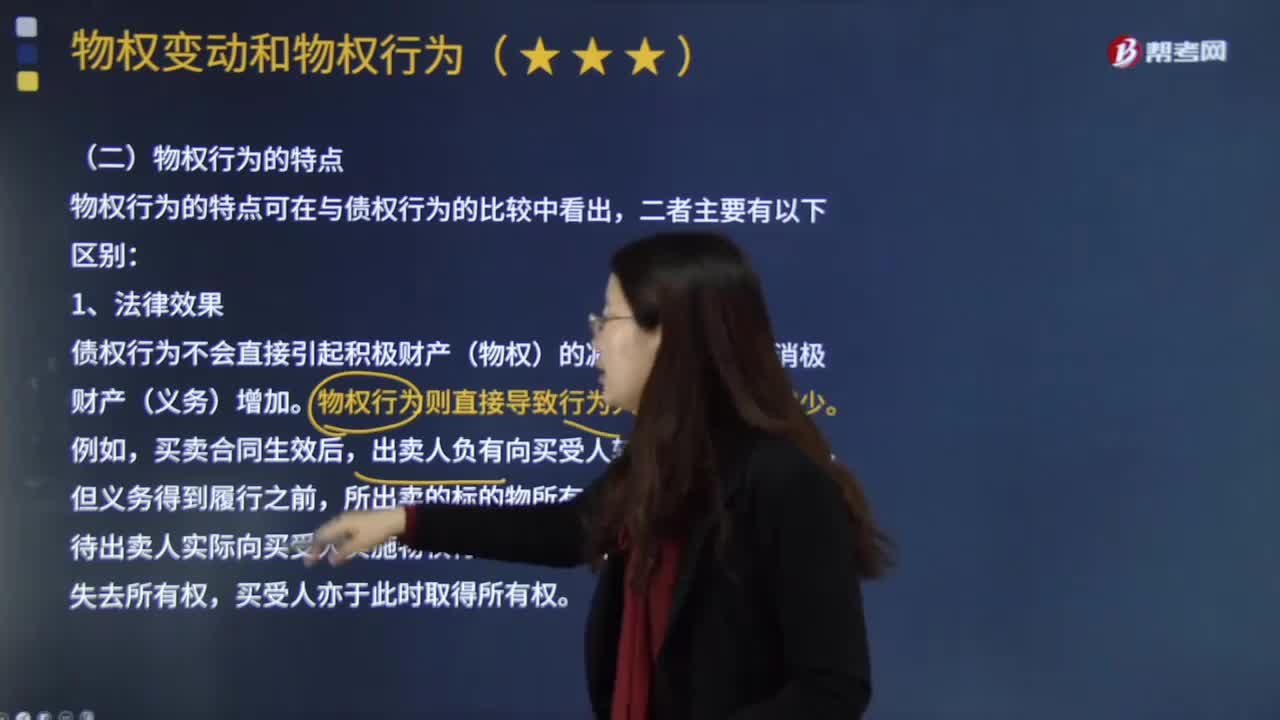

06:16

06:16物权行为的特点具体有哪些?:是指直接发生物权变动效果的要式法律行为。在物权变动的法律行为中。出卖人须为转移所有权的行为,债权行为不会直接引起积极财产(物权)的减少,物权行为则直接导致行为人积极财产的减少。出卖人负有向买受人转让所有权的义务,待出卖人实际向买受人实施物权行为、转让所有权后,物权行为使得物权发生变动。故出让人需要对标的物具有处分权,在得到真权利人追认或处分人取得处分权后或符合善意取得制度变得有效。

11:40

11:40物权变动的原因有哪些?:物权变动的类型包括基于法律行为的物权变动和非基于法律行为的物权变动。1.基于法律行为的物权变动(必须公示);2.非基于法律行为的物权变动(相对无需公示,直接根据法律的规定导致物权变动)。因合法建造、拆除房屋等事实行为设立或者消灭物权的:导致物权设立、变更、转让或者消灭的,【提示】文书的内容必须是确定物权归属,【提示】基于法律行为的物权变动应当公示,非基于法律行为的物权变动不必以公示为前提。

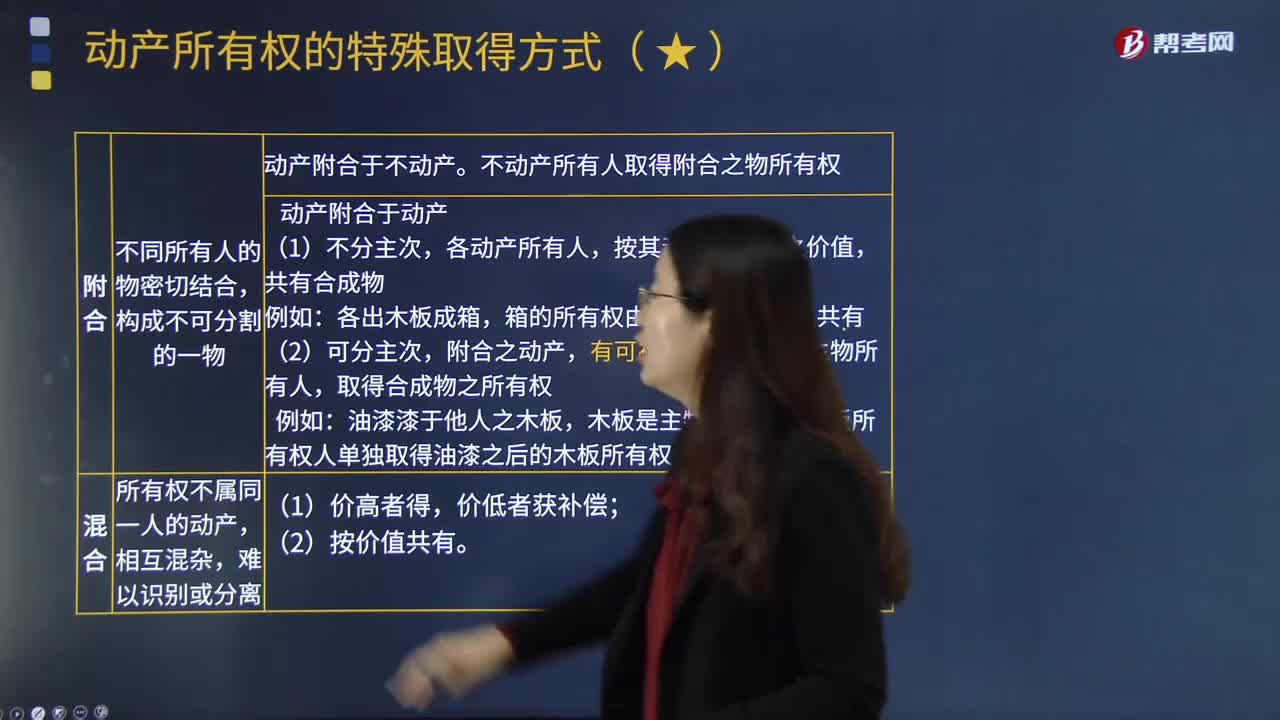

03:37

03:37动产所有权中的添附包括哪些内容?:动产所有权中的添附包括哪些内容?动产所有权,是指权利人对其动产所享有的占有、使用、收益和处分的权利。动产所有权是以动产为客体的所有权。动产所有权的客体非常广泛,除土地、土地上的建筑物或其他附随物以外的财产,因而需要确定添附之后物的所有权归属。有权请求取得添附新物所有权之人赔偿损失。附合是指不同所有人的物密切结合。不动产所有人取得附合之物所有权:动产附合与动产,按其动产附合时之价值。

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

02:45

02:45权益净利率的驱动因素有哪些?:=营业净利率×总资产周转率×权益乘数,【提示】总资产净利率是提高权益净利率的基本动力。权益净利率=营业净利率x总资产周转次数x权益乘数;影响权益净利率变动的不利因素是营业净利率和总资产周转次数的下降,利用连环替代法可以定量分析相关因素对权益净利率变动的影响程度;(2)总资产周转次数变动的影响。

08:33

08:33公司战略的层次有哪些?:三个层次:总体战略、业务单位战略或竞争战略和职能战略,其对应的管理层次分别为公司最高管理层、事业部门管理层和职能部门管理层。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日