下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

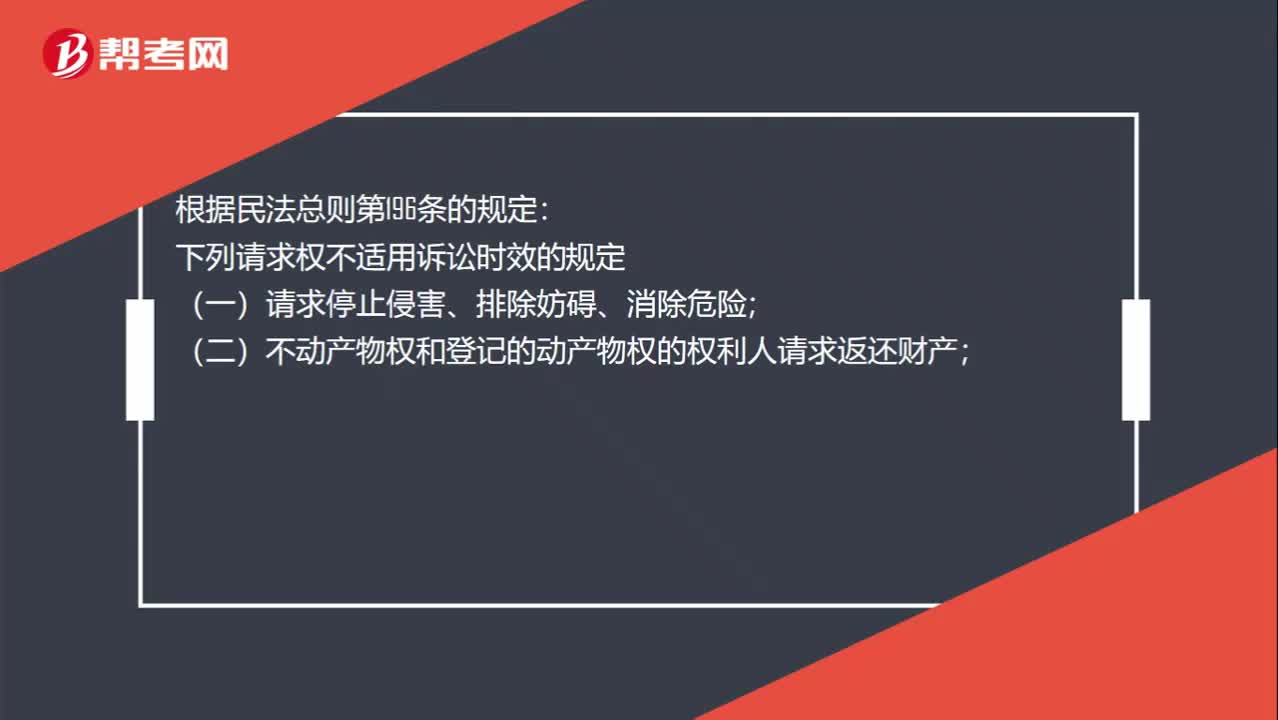

00:46不适用诉讼时效抗辩的规定有哪些?:不适用诉讼时效抗辩的规定有哪些?根据民法总则第196条的规定:下列请求权不适用诉讼时效的规定;(一)请求停止侵害、排除妨碍、消除危险;(二)不动产物权和登记的动产物权的权利人请求返还财产;(三)请求支付抚养费、赡养费或者扶养费。(四)依法不适用诉讼时效的其他请求权

14:20

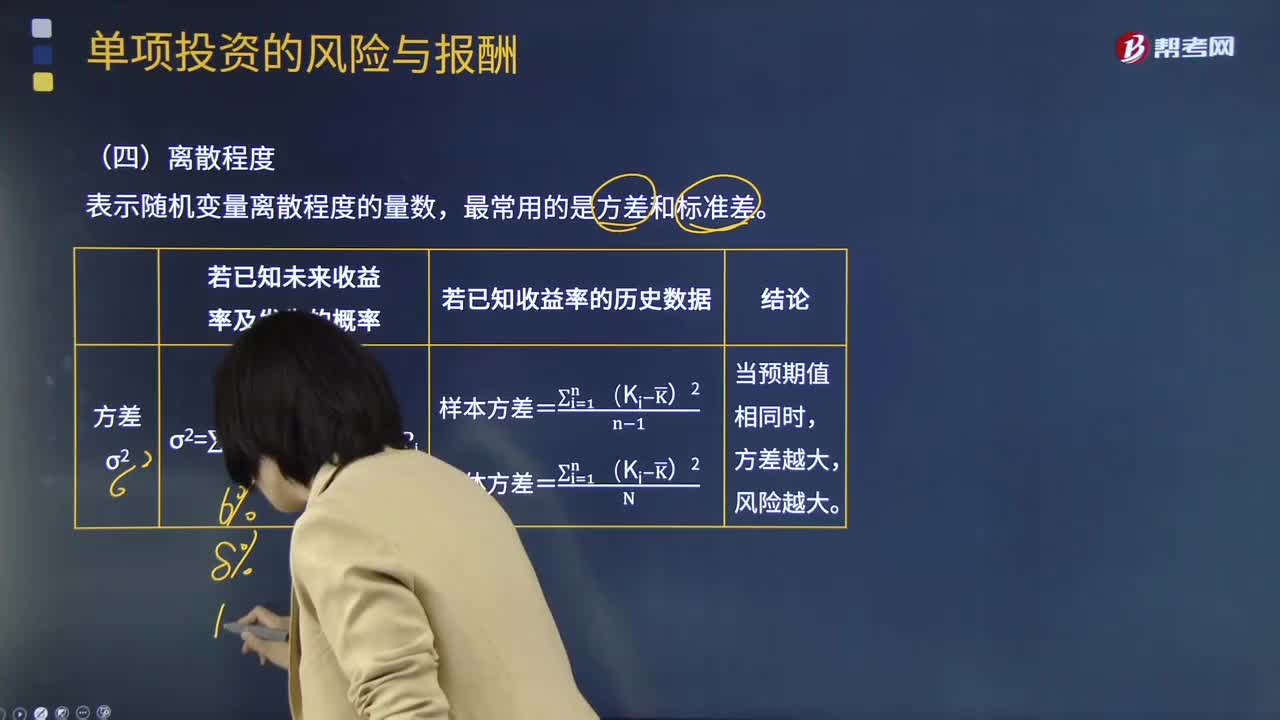

14:20表示随机变量离散程度常用的测量指标有哪些?:表示随机变量离散程度常用的测量指标有哪些?离散程度是指通过随机地观测变量各个取值之间的差异程度,通过对随机变量取值之间离散程度的测定,方差是衡量原数据和期望值相差的度量值。标准差是随机变量各个取值偏差平方的平均数的算术平方根,是最常用的反映随机变量分布离散程度的指标。不能直接使用方差或标准差比较风险大小,要用相对数变异系数来衡量。【例题·计算分析题】ABC公司有两个投资机会。

16:40

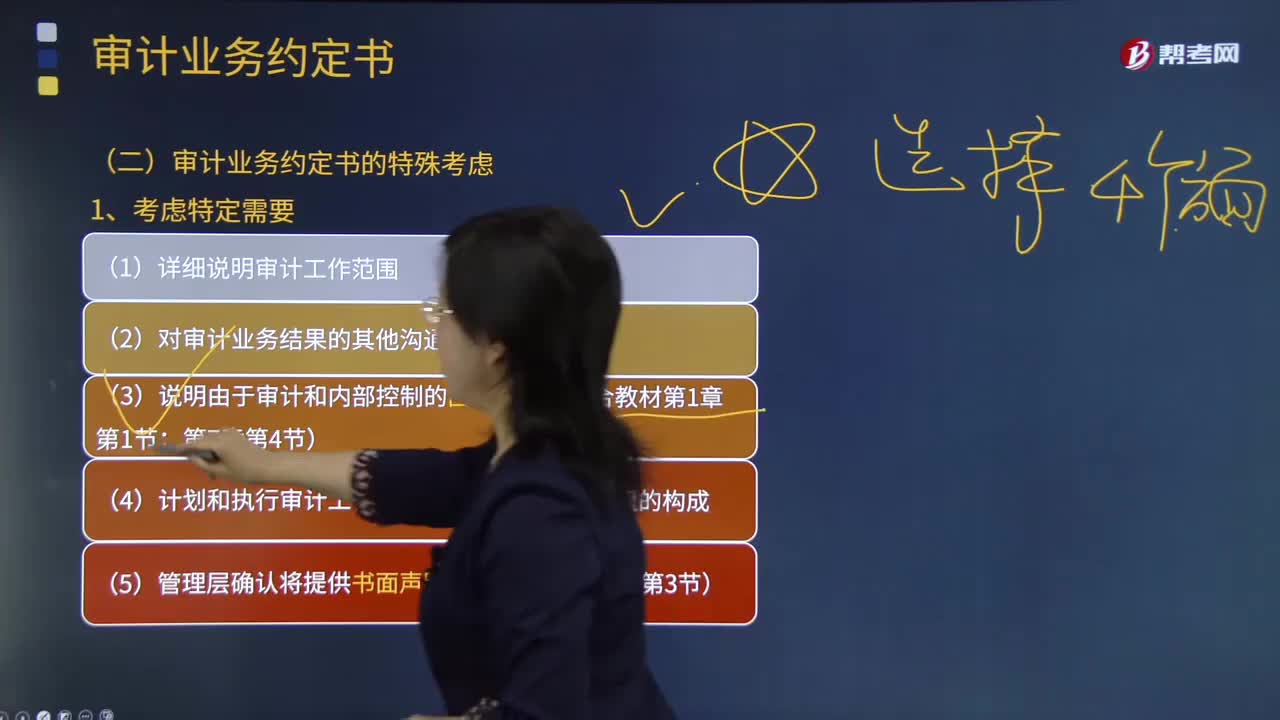

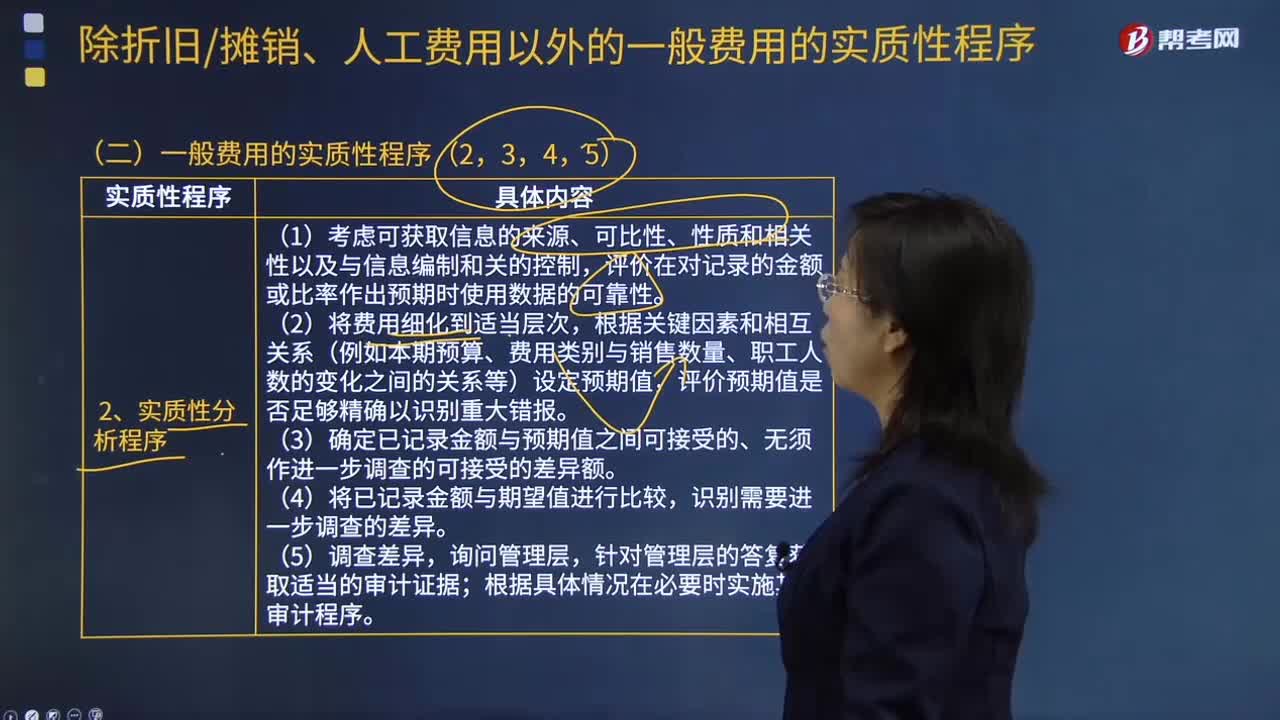

16:40一般费用的实质性程序有哪些?:存货监盘就是由询问、观察、实物检查组合而成的程序。(1)考虑可获取信息的来源、可比性、性质和相关性以及与信息编制和关的控制。评价在对记录的金额或比率作出预期时使用数据的可靠性,(3)确定已记录金额与预期值之间可接受的、无须作进一步调查的可接受的差异额,2. 从资产负债表日后的银行对账单或付款凭证中选取项目进行测试,A注册会计师在工作底稿中记录了所了解的甲公司情况及其环境。

04:07

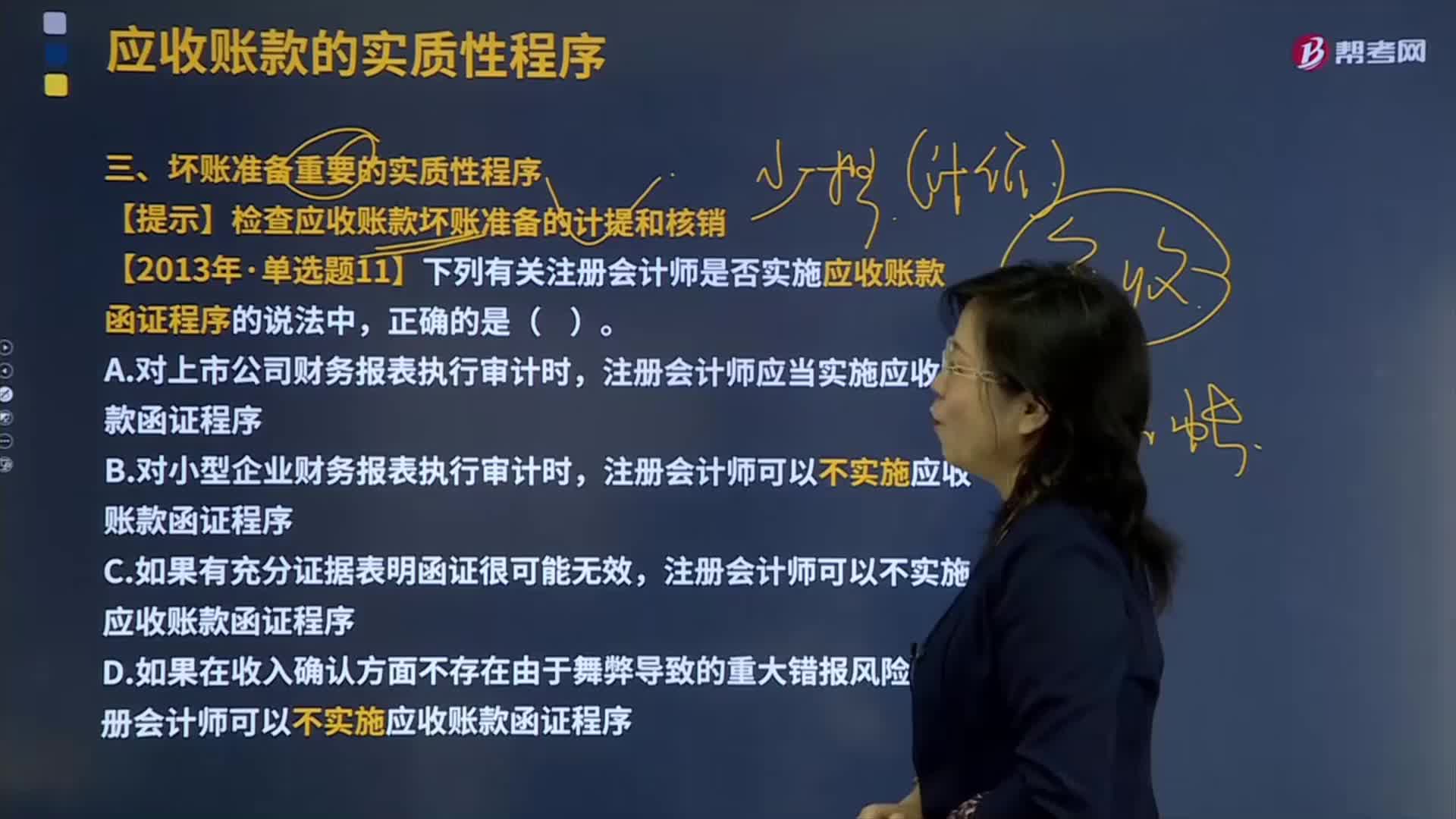

04:07坏账准备重要的实质性程序是什么?:坏账准备是指企业的应收款项含应收账款、其他应收款等计提的,同时转销相应的应收账款余额的一种处理方法。【提示】检查应收账款坏账准备的计提和核销,【2013年注册会计师考试真题】下列有关注册会计师是否实施应收账款函证程序的说法中。注册会计师应当实施应收账款函证程序,注册会计师可以不实施应收账款函证程序。【解析】注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要。

04:52

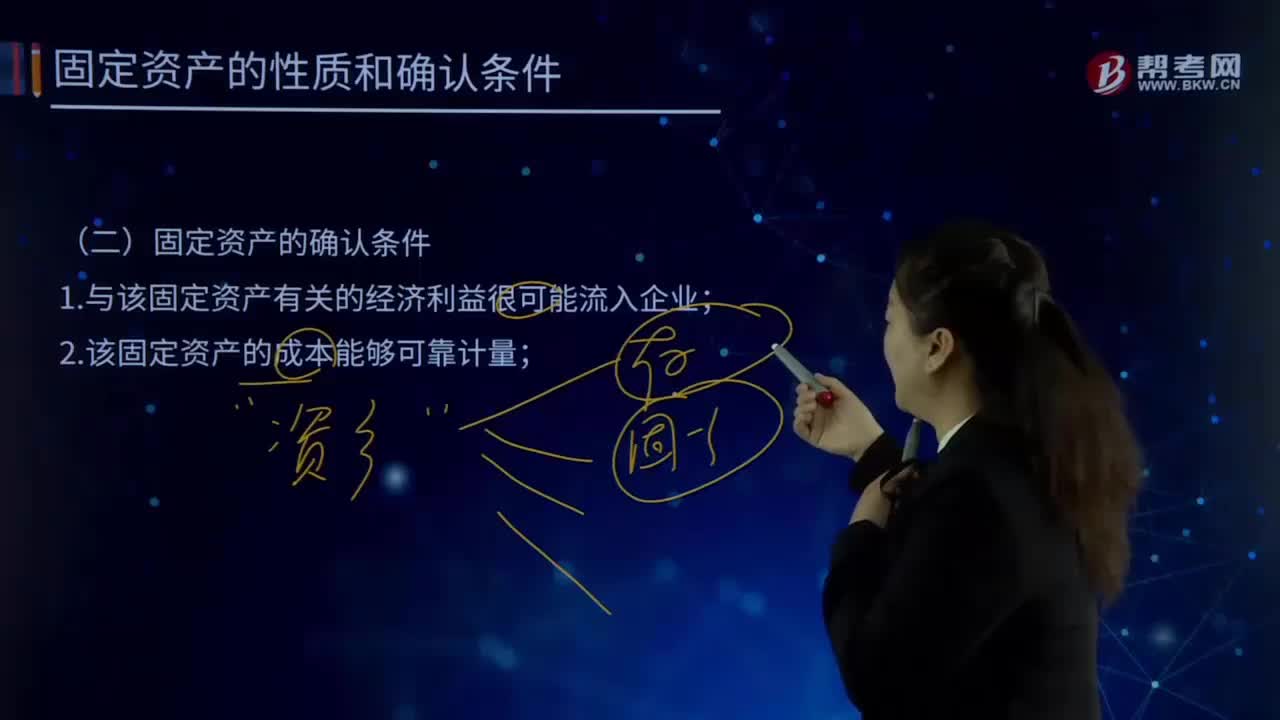

04:52固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,企业在确认固定资产时。需要判断与该项固定资产有关的经济利益是否很可能流入企业,主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定,取得固定资产所有权是判断与固定资产所有权有关的风险和报酬是否转移到企业的一个重要标志,企业取得该固定资产所发生的支出必须能够可靠地计量。

00:49

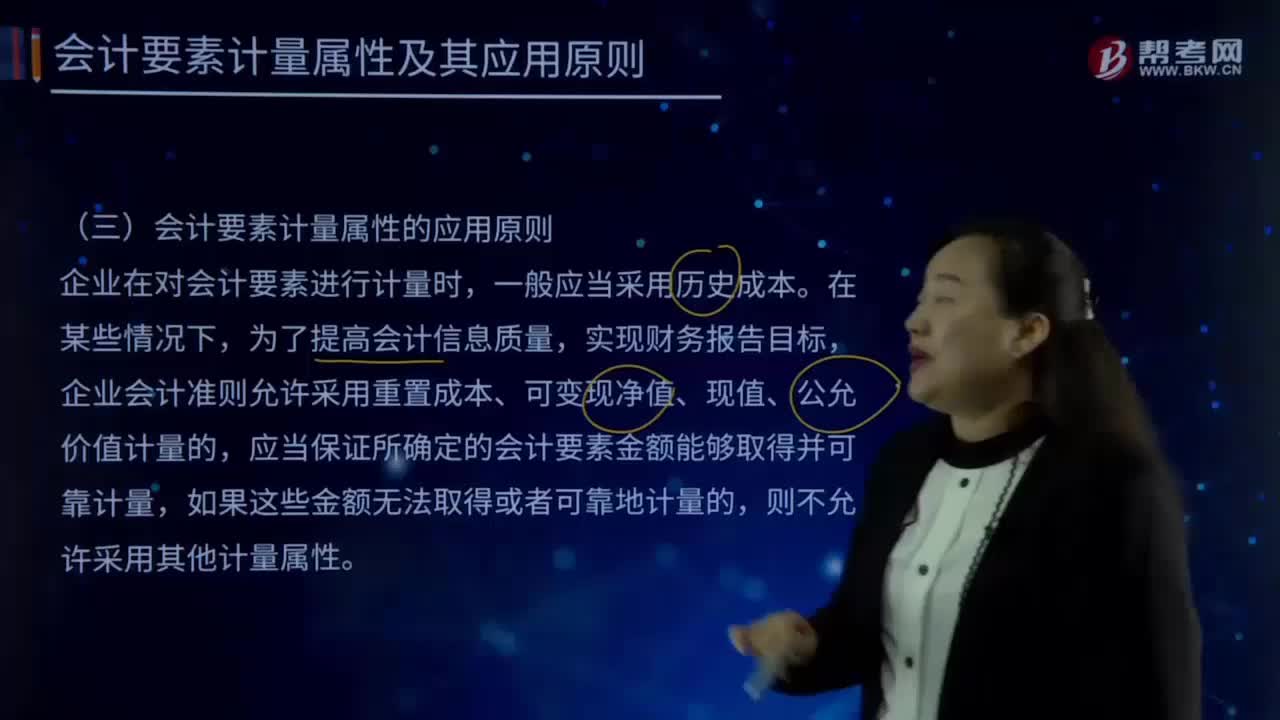

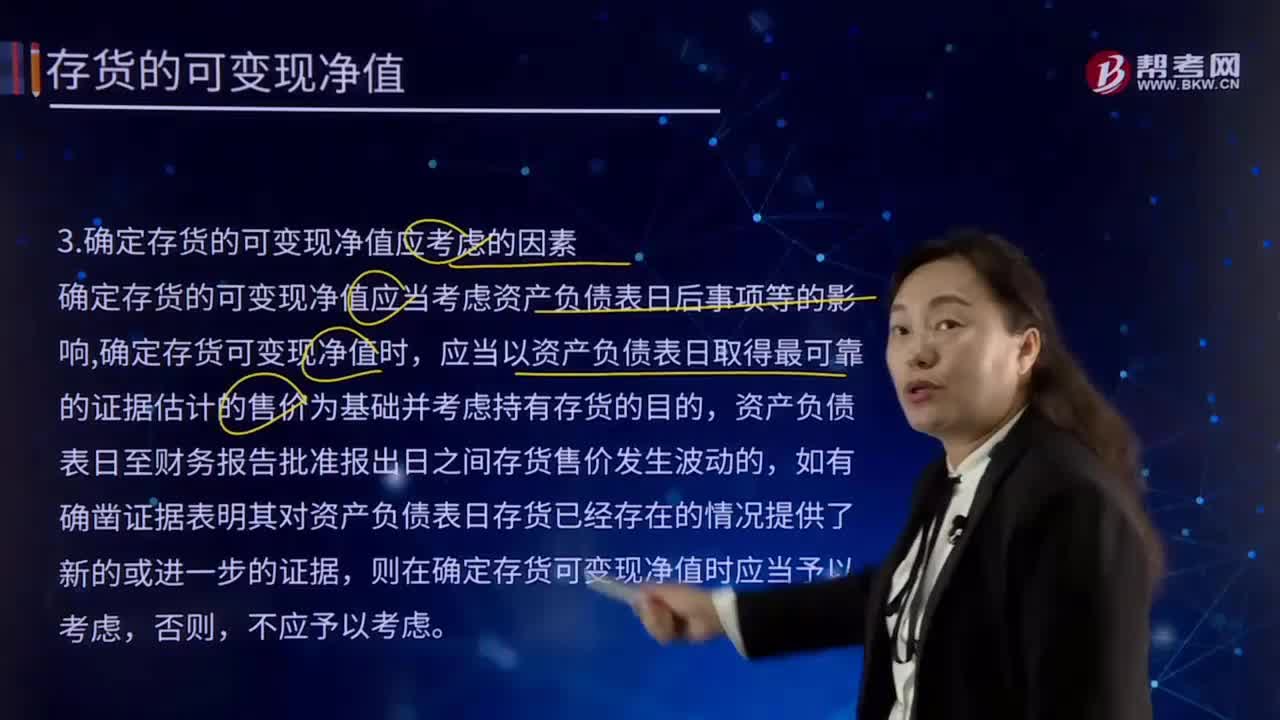

00:49确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

08:53

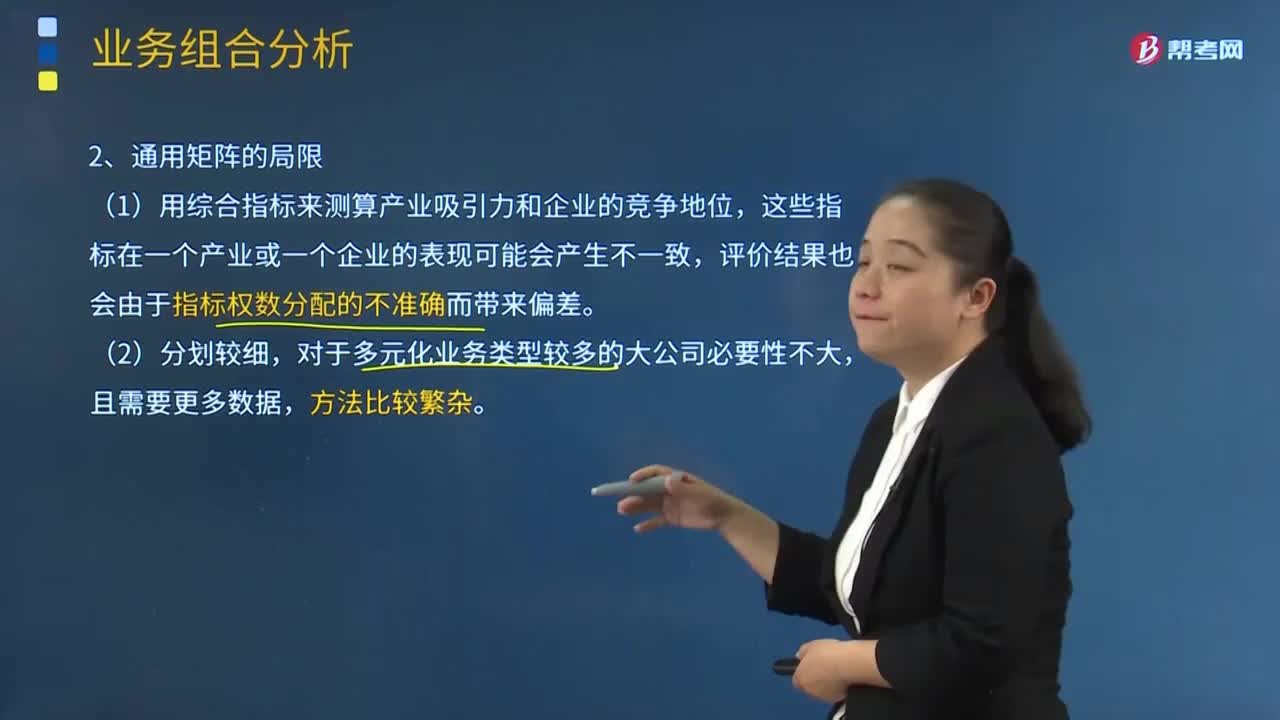

08:53通用矩阵的局限主要有哪些内容?:即移动2G业务、移动3G业务、固定电话业务、宽带数据业务,结合A省通信产品的市场增长率和A省B通信公司的相对市场份额,可以将A省B通信公司的4种通信产品在波士顿矩阵中相应定位,但由于宽带用户的发展或多或少的受到传统固定电话业务的制约,A省B通信公可在传统固定电话业务具有相对优势。其主要的业务发展点在于移动业务和互联网业务的结合,所以从移动3G业务的相对市场份额来看。

11:39

11:39存货核算常用会计科目有哪些?:存货核算是指对企业存货价值即成本的计量,用于工商业企业存货出入库核算,存货核算常用会计科目有:"库存商品"科目核算企业库存的各种商品的实际成本或进价或计划成本或售价。"发出商品"科目核算企业商品销售不满足收入确认条件但已发出商品的实际成本或进价或计划成本或售价,"发出商品"科目应当按照购货单位及商品类别和品种设置二级明细科目。也可以单独设置"委托代销商品"科目进行核算。

10:26

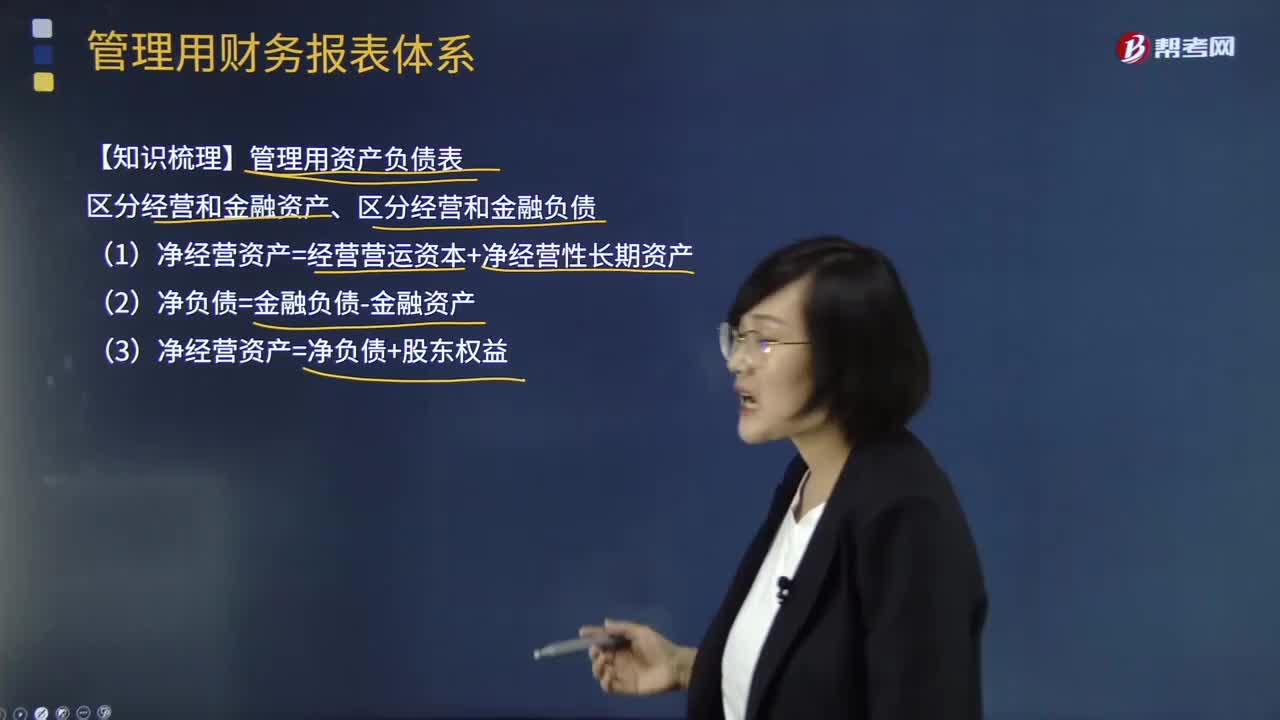

10:26管理用财务报表体系有哪些重要知识点?:(1)净经营资产=经营营运资本+净经营性长期资产:(3)净经营资产=净负债+股东权益:净利润=税后经营净利润-税后利息费用营业现金毛流量=税后经营净利润+折旧摊销实体现金流量=营业现金净流量-资本支出债务现金流量=税后利息费用-净负债增加(+净负债减少)实体现金流量=税后经营净利润-实体净投资=税后经营净利润-净经营资产增加股权现金流量=净利润-股权净投资债务现金流量=税后利息费用-净负债的增加

08:10

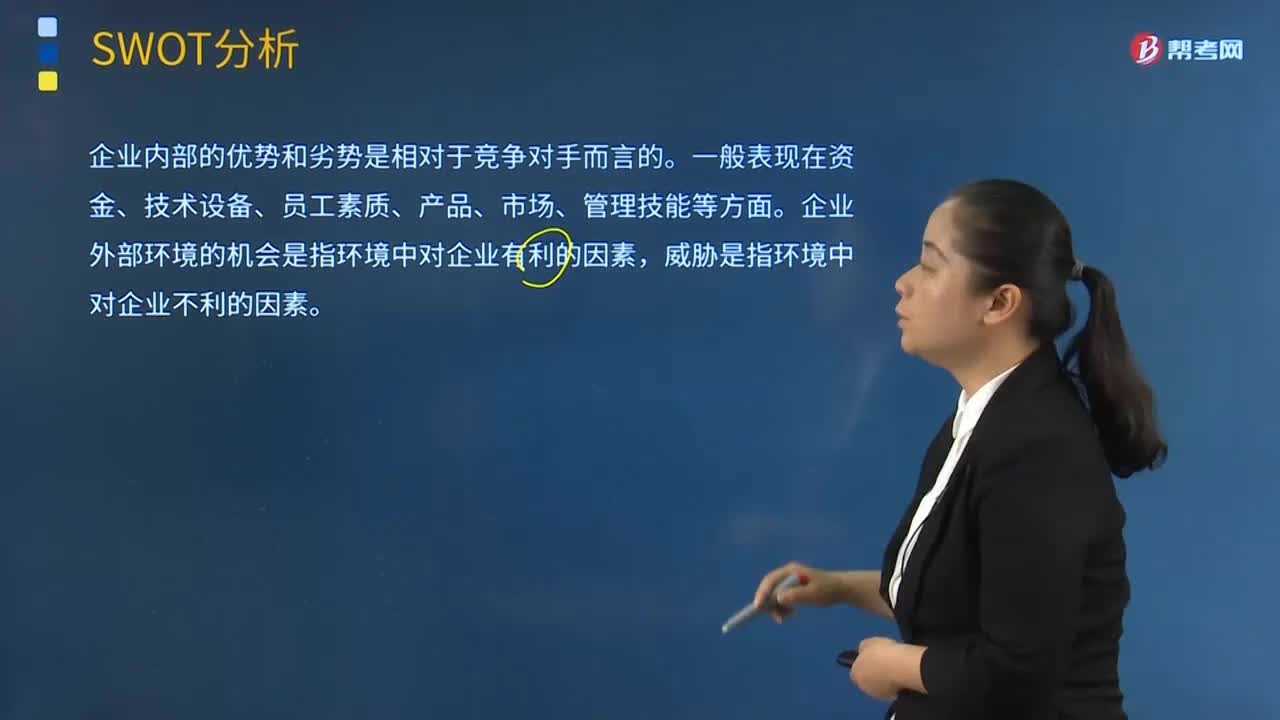

08:10SWOT分析的基本原理及应用有哪些内容?:就是将与研究对象密切相关的各种主要内部优势、劣势和外部的机会和威胁等,SWOT分析是一种综合考虑企业内部条件和外部环境的各种因素,企业内部的优势和劣势是相对于竞争对手而言的。企业外部环境的机会是指环境中对企业有利的因素。SWOT分析中最核心的部分是评价企业的优势和劣势、判断企业所面临的机会和威胁并做出决策,第I类型的企业具有很好的内部优势以及众多的外部机会。

06:33

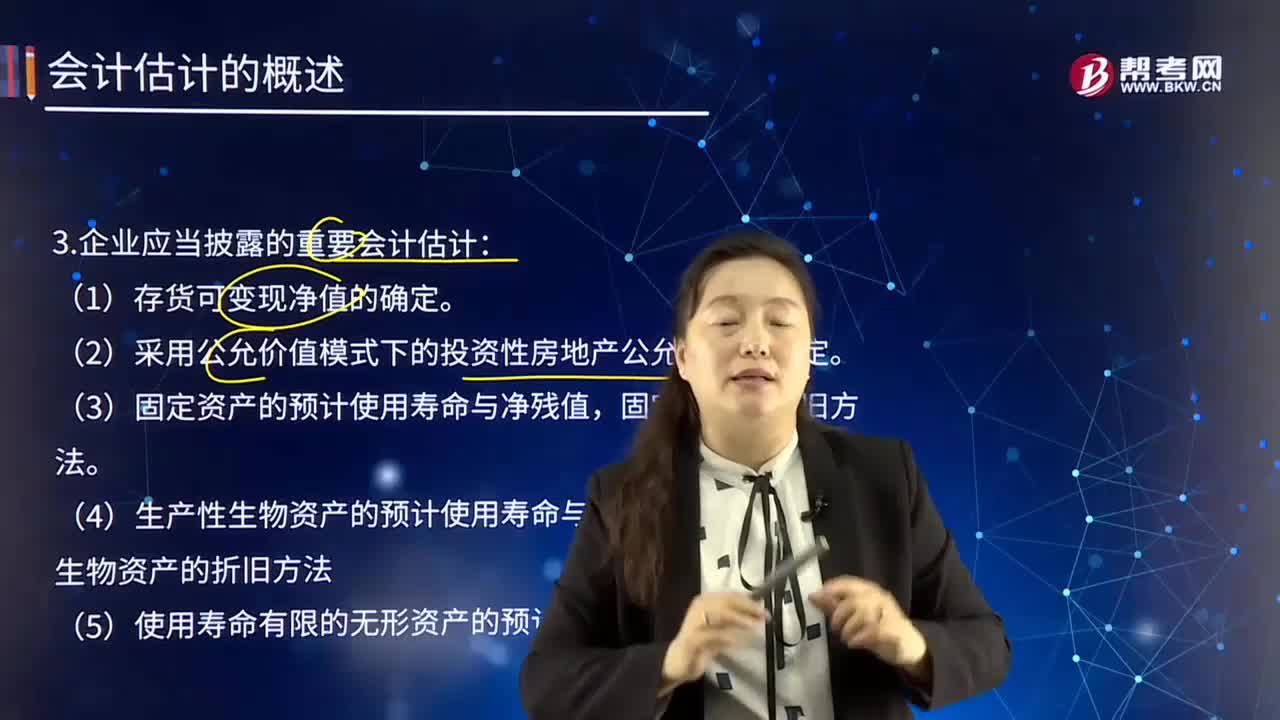

06:33企业应当披露的重要会计估计有哪些?:正确选择和确定本企业采用的会计政策与会计估计,企业应当以变更事项的会计确认、计量基础和列报项目是否发生变更作为判断该变更是会计政策变更还是会计估计变更的划分基础。(6)可收回金额按照资产组的公允价值减去处置费用后的净额确定的,确定公允价值减去处置费用后的净额的方法;可收回金额按照资产组预计未来现金流量的现值确定的。

03:41

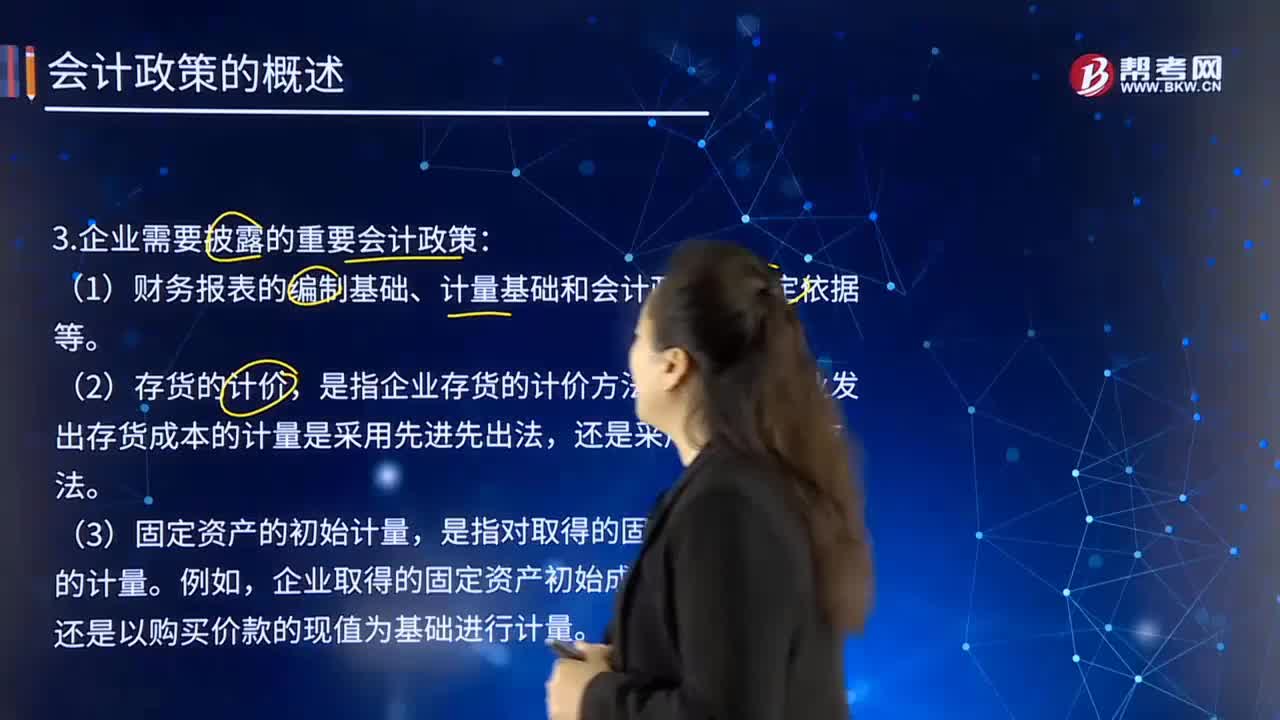

03:41企业应当披露采用的重要会计政策有哪些?:应当考虑与会计政策相关的项目的性质和金额。是指企业存货的计价方法。企业发出存货成本的计量是采用先进先出法,还是以购买价款的现值为基础进行计量。是指企业在资产负债表日对投资性房地产进行后续计量所采用的会计处理。企业对投资性房地产的后续计量是采用成本模式,是指长期股权投资的具体会计处理方法。是指非货币性资产交换事项中对换入资产成本的计量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日