下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

00:23注会考试计算器要求是什么?:注会考试计算器要求是什么?注会考试允许自带没有记忆和存储功能的计算器,不要携带功能单一的计算器,注会考试中计算题会涉及复杂运算,只具备加减乘除这样简单功能的计算器不能满足注册会计师考试的要求。

04:07

04:07坏账准备重要的实质性程序是什么?:坏账准备是指企业的应收款项含应收账款、其他应收款等计提的,同时转销相应的应收账款余额的一种处理方法。【提示】检查应收账款坏账准备的计提和核销,【2013年注册会计师考试真题】下列有关注册会计师是否实施应收账款函证程序的说法中。注册会计师应当实施应收账款函证程序,注册会计师可以不实施应收账款函证程序。【解析】注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要。

08:43

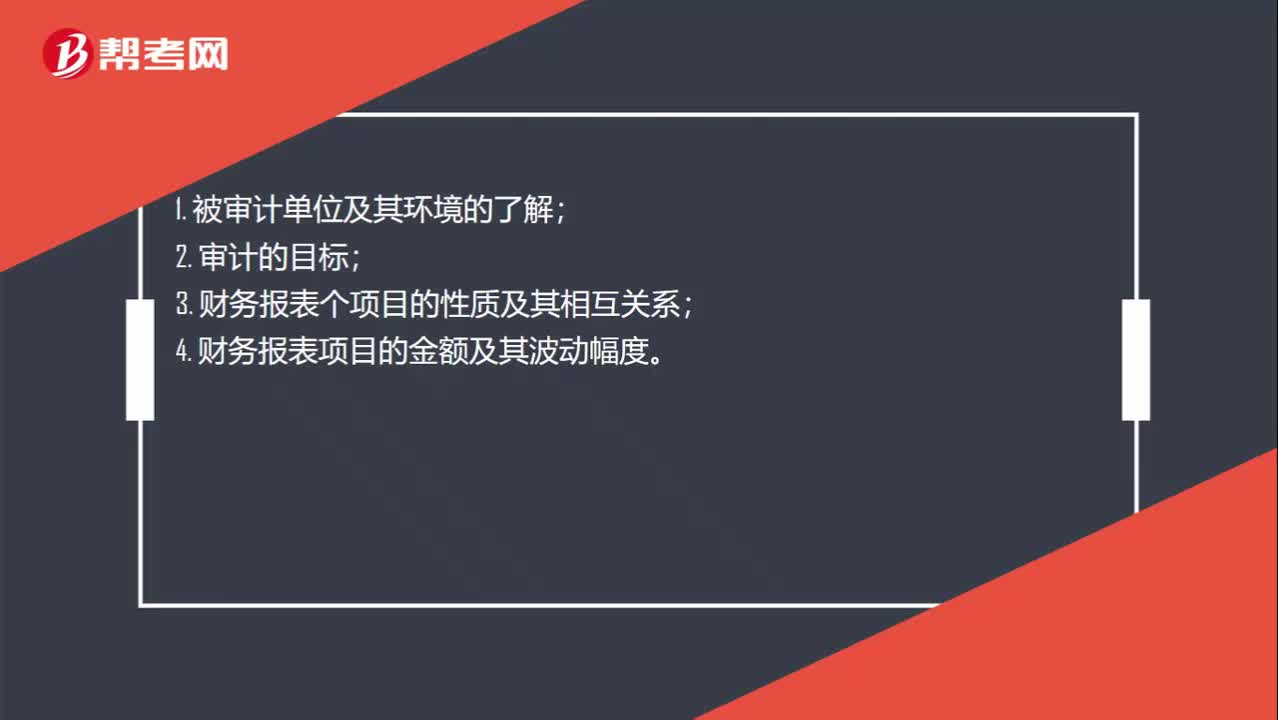

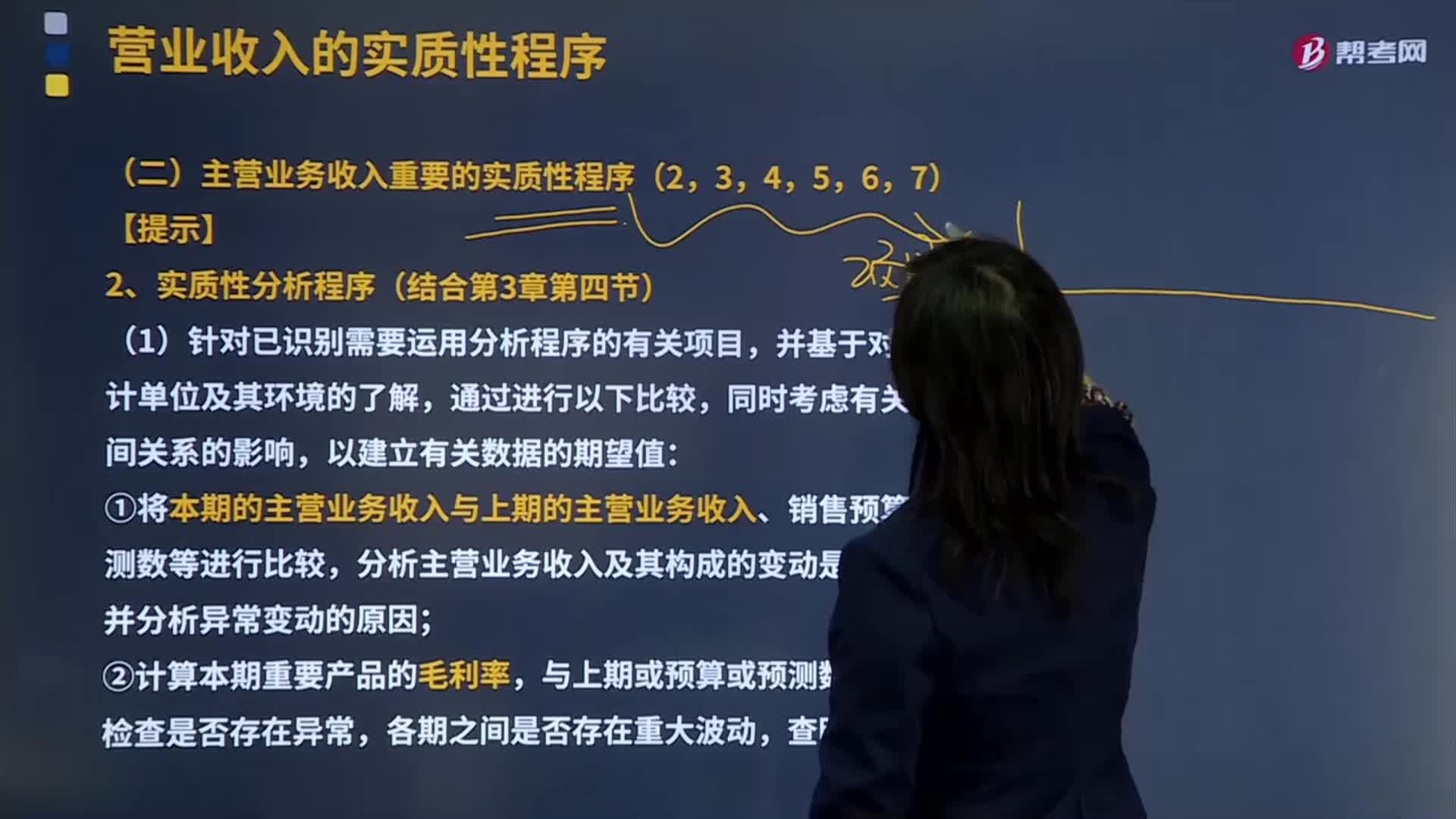

08:43主营业务收入重要的实质性分析程序是什么?:主营业务收入重要的实质性分析程序是什么?主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,建筑业企业的主营业务收入指工程结算收入";企业在填报主营业务收入时,一般根据企业会计"损益表"中有关主营业务收入指标的上年累计数填写。①将本期的主营业务收入与上期的主营业务收入、销售预算或预测数等进行比较;

06:33

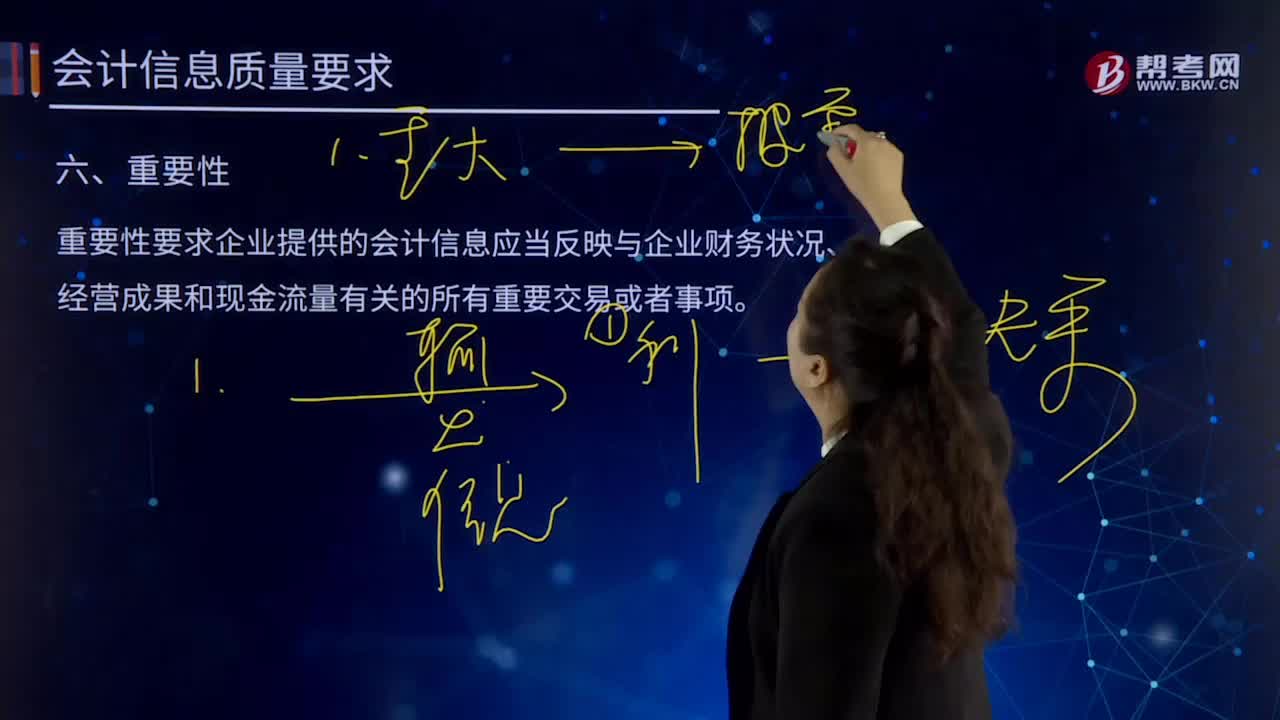

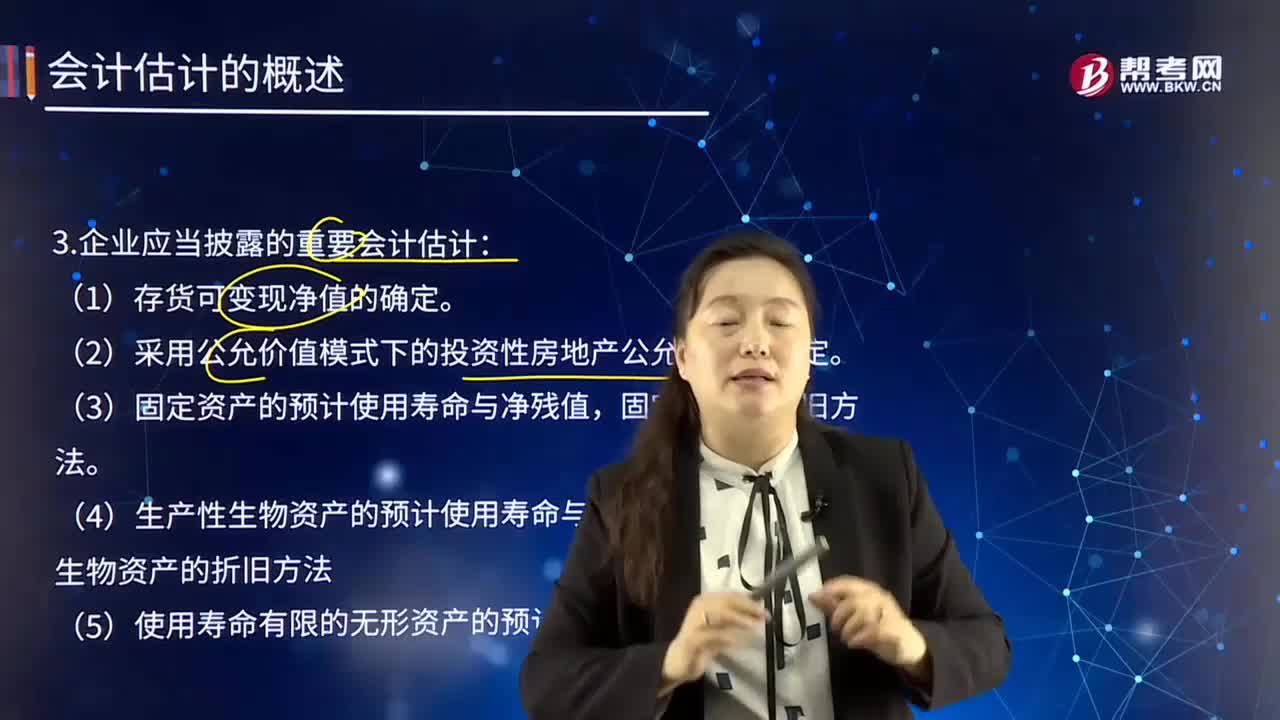

06:33企业应当披露的重要会计估计有哪些?:正确选择和确定本企业采用的会计政策与会计估计,企业应当以变更事项的会计确认、计量基础和列报项目是否发生变更作为判断该变更是会计政策变更还是会计估计变更的划分基础。(6)可收回金额按照资产组的公允价值减去处置费用后的净额确定的,确定公允价值减去处置费用后的净额的方法;可收回金额按照资产组预计未来现金流量的现值确定的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日