下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

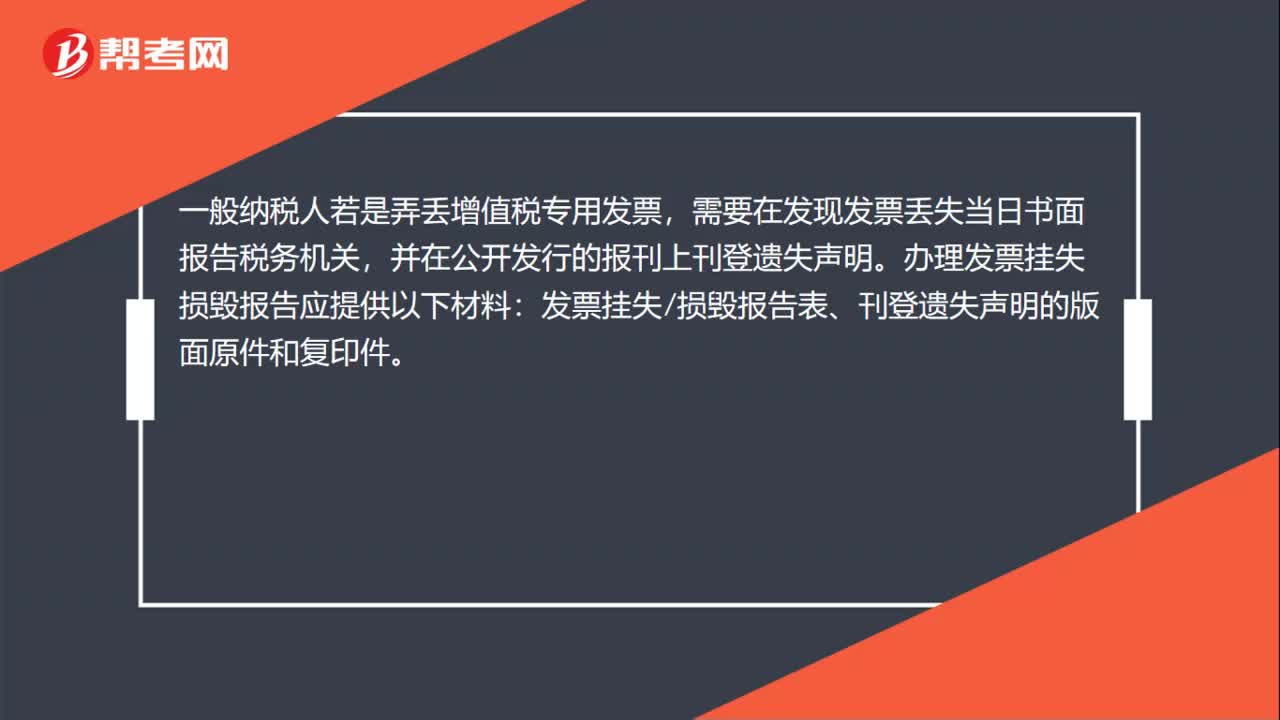

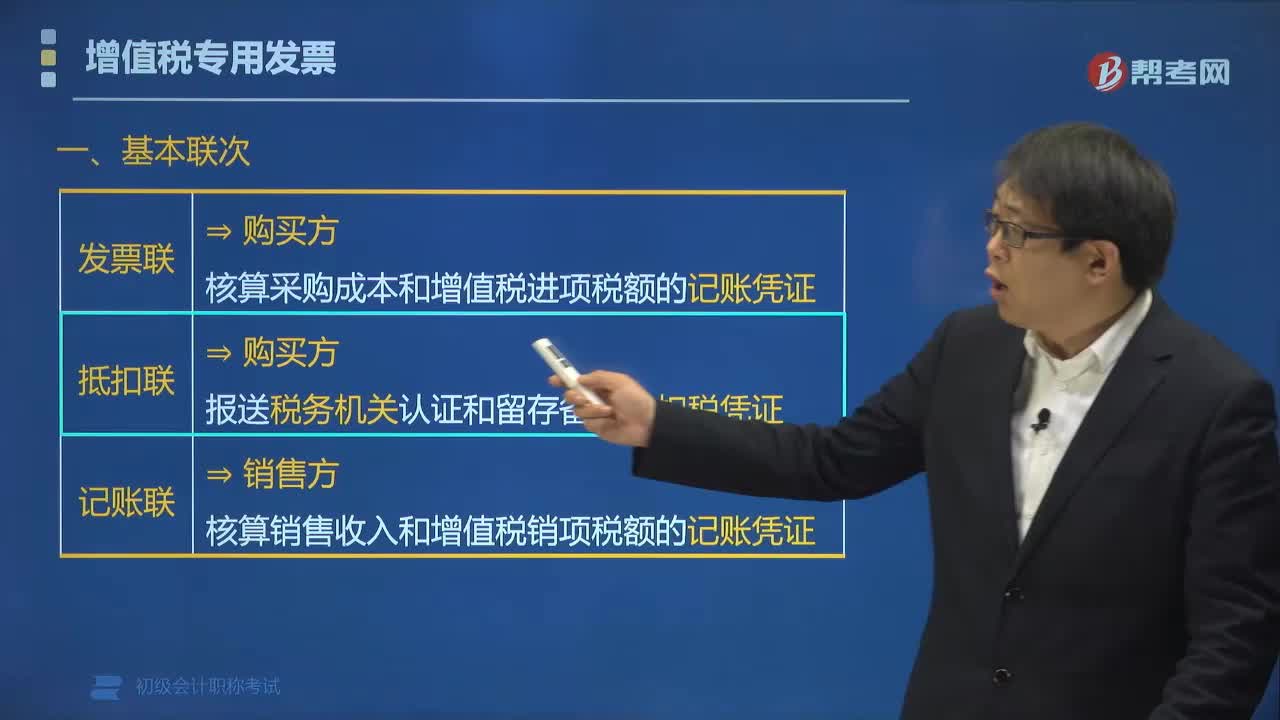

00:49增值税专用发票第四联如何处理?:增值税专用发票第四联如何处理?第四联是作为特殊需要使用,如果企业有特殊需要,可以将第四联作为凭据,例如有担保方担保该笔交易,希望索取法律凭据,则可保留第四联。因此,第四联在税法上并无意义,主要是供企业在特殊需要时使用,企业妥善保管即可,无论是给购货方还是自己留存都是可以的。

00:28

00:28取得发票的预付借款,入账需要签字吗?:取得发票的预付借款,入账需要签字吗?预付借款付款是走借款流程,付款后拿发票给财务是走报销流程,报销需要报销单的签字。

00:18

00:18未开发票收入如何处理?:未开发票收入如何处理?在申报纳税的时候,这部分金额填在“未开票收入”一栏内。

00:41

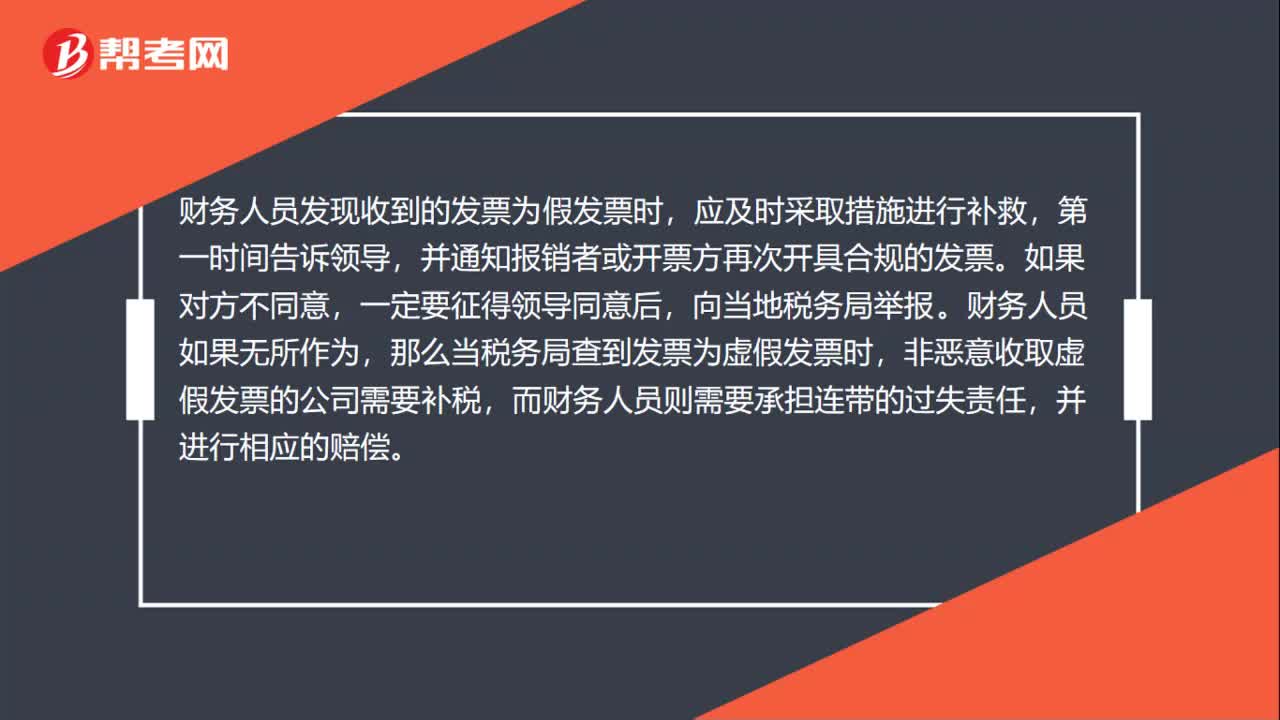

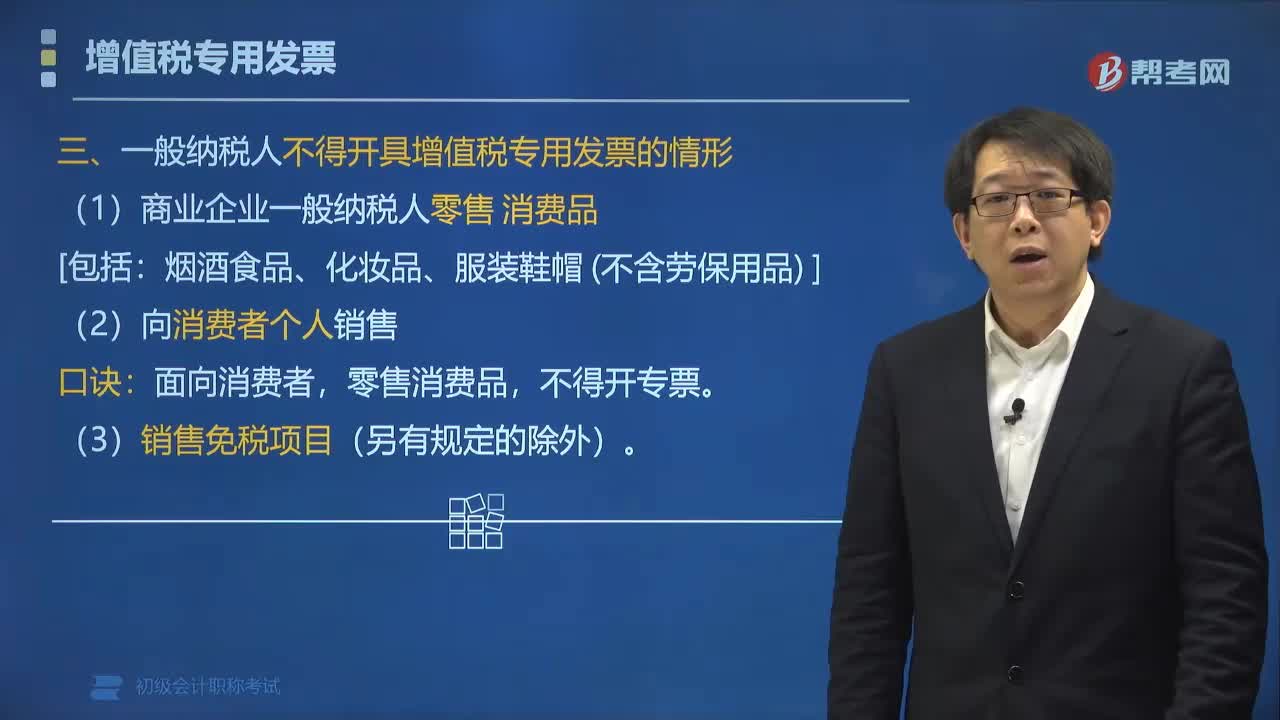

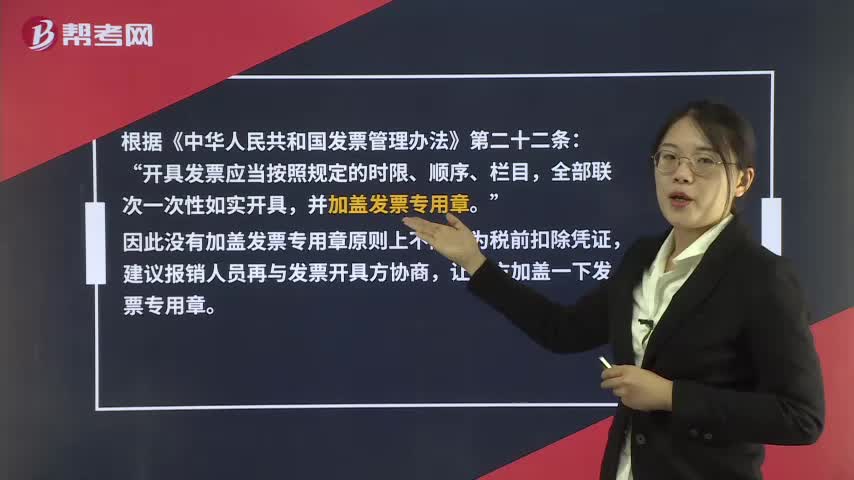

00:41没盖发票专用章的发票能报销吗?:没盖发票专用章的发票能报销吗?根据《中华人民共和国发票管理办法》第二十二条:开具发票应当按照规定的时限、顺序、栏目“全部联次一次性如实开具,因此没有加盖发票专用章原则上不能作为税前扣除凭证。建议报销人员再与发票开具方协商”让对方加盖一下发票专用章。

00:38

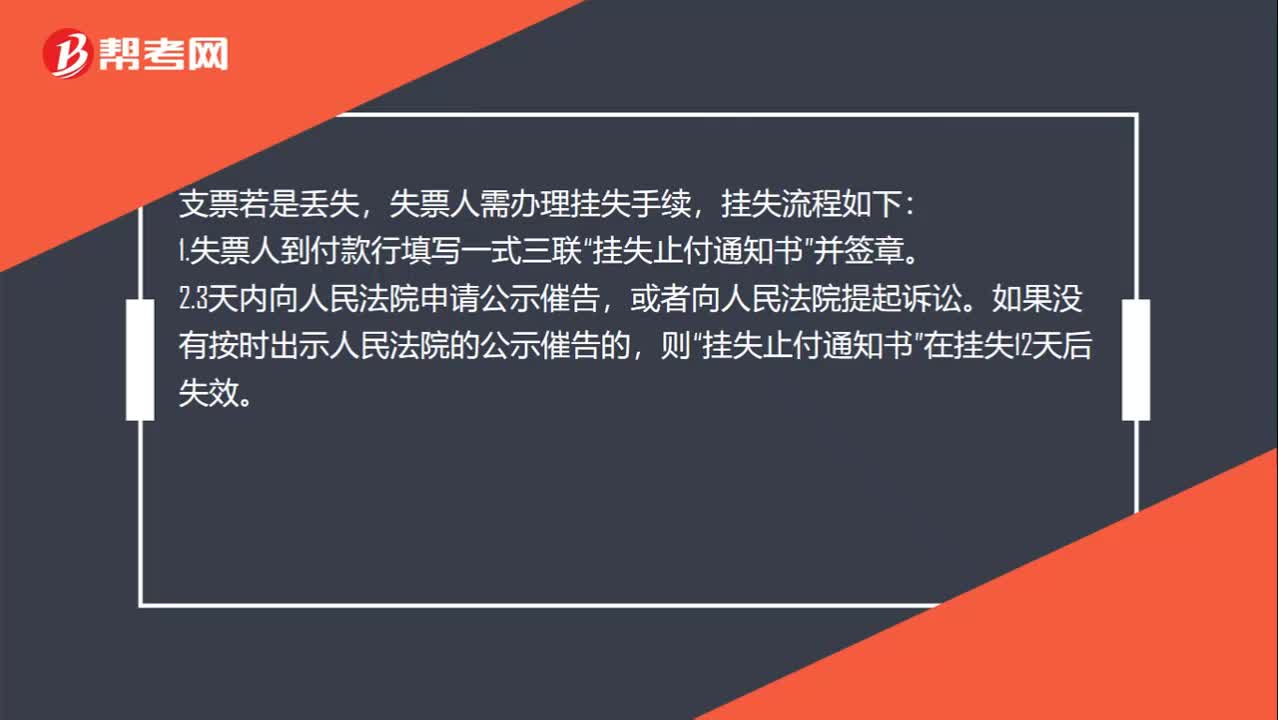

00:38支票怎么挂失?:支票怎么挂失?支票若是丢失,失票人需办理挂失手续,挂失流程如下:1.失票人到付款行填写一式三联“挂失止付通知书”并签章。2.3天内向人民法院申请公示催告,或者向人民法院提起诉讼。如果没有按时出示人民法院的公示催告的,则“挂失止付通知书”在挂失12天后失效。

00:38

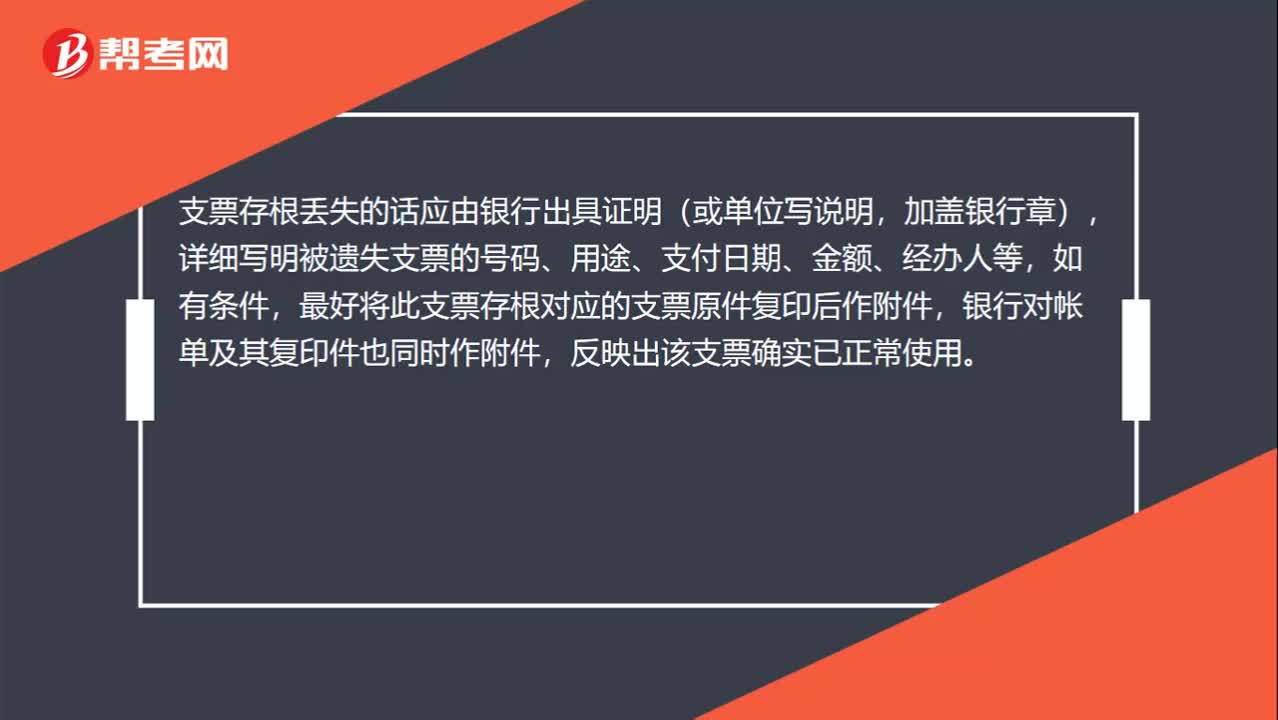

00:38支票存根丢了怎么办?:支票存根丢了怎么办?支票存根丢失的话应由银行出具证明(或单位写说明,加盖银行章),详细写明被遗失支票的号码、用途、支付日期、金额、经办人等,如有条件,最好将此支票存根对应的支票原件复印后作附件,银行对帐单及其复印件也同时作附件,反映出该支票确实已正常使用。

00:28

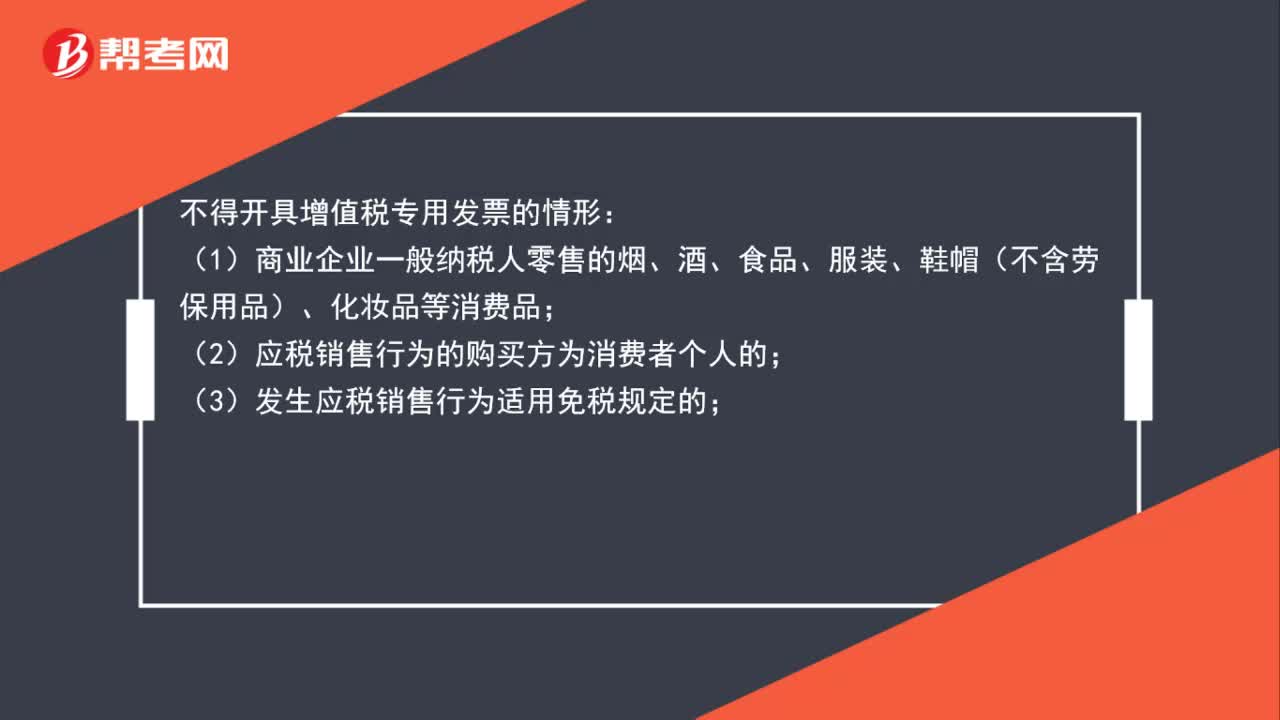

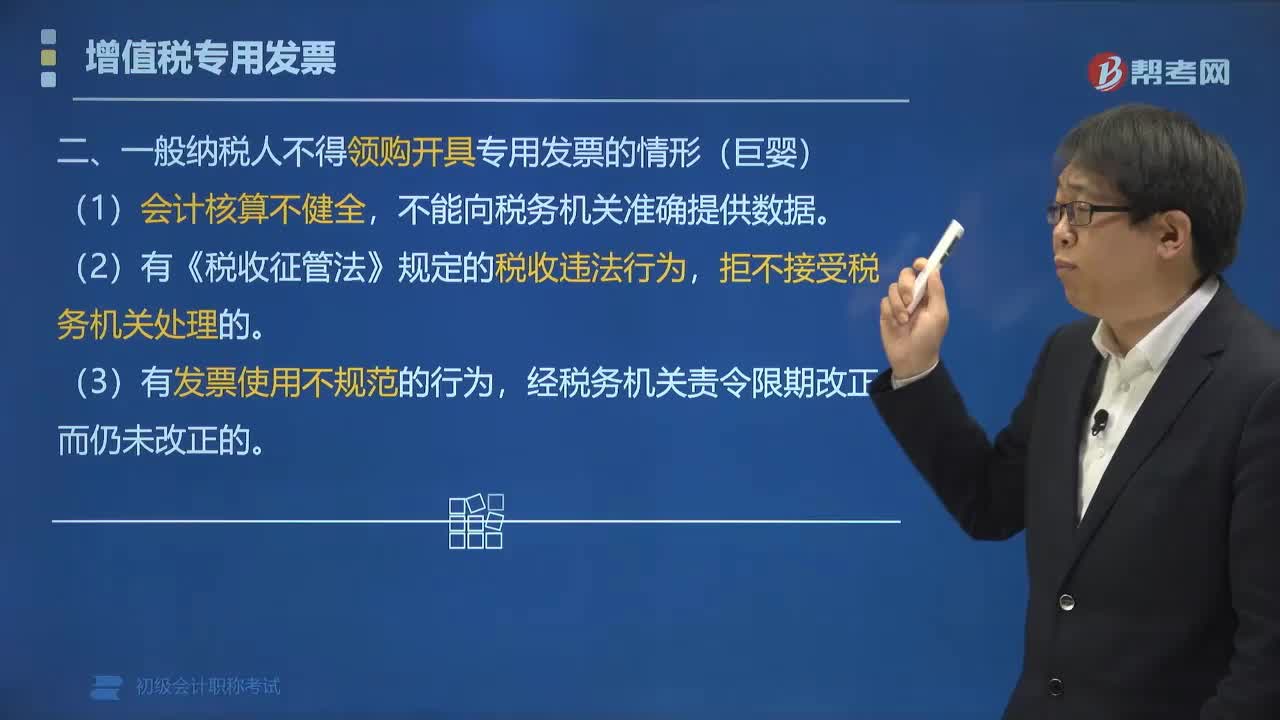

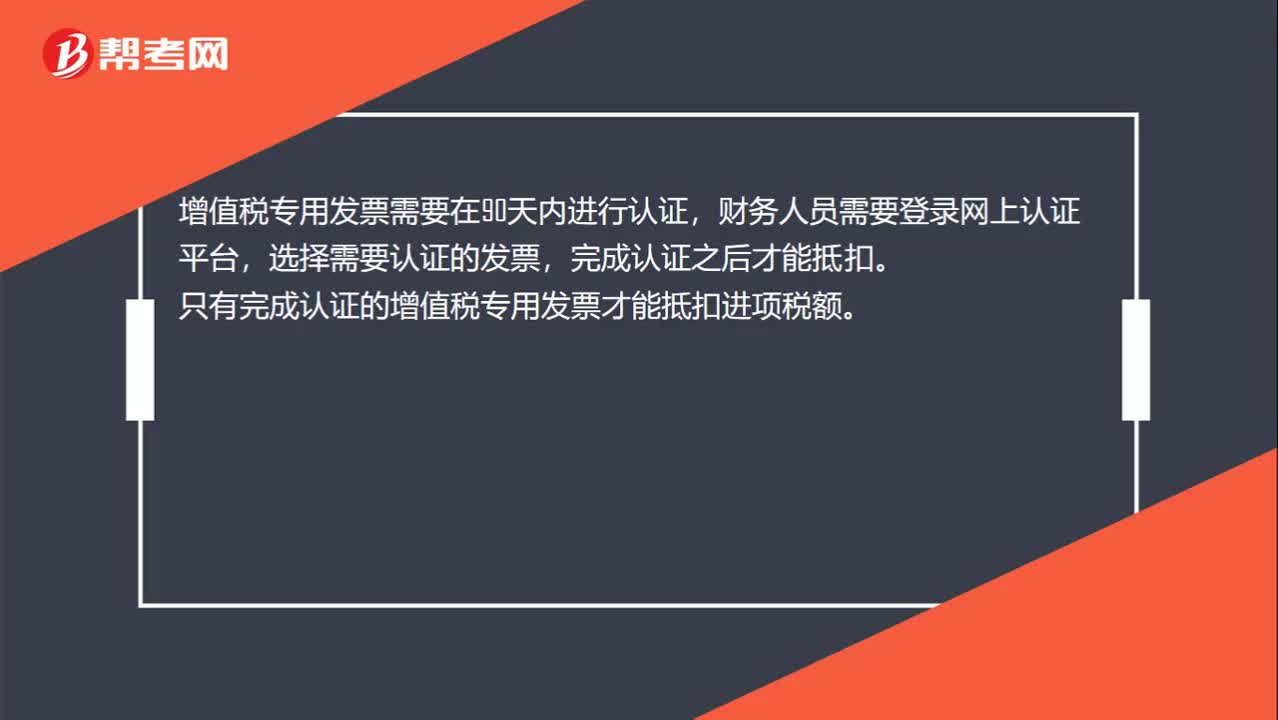

00:28增值税专用发票怎么抵扣?:增值税专用发票怎么抵扣?增值税专用发票需要在90天内进行认证,财务人员需要登录网上认证平台,选择需要认证的发票,完成认证之后才能抵扣。只有完成认证的增值税专用发票才能抵扣进项税额。

00:40

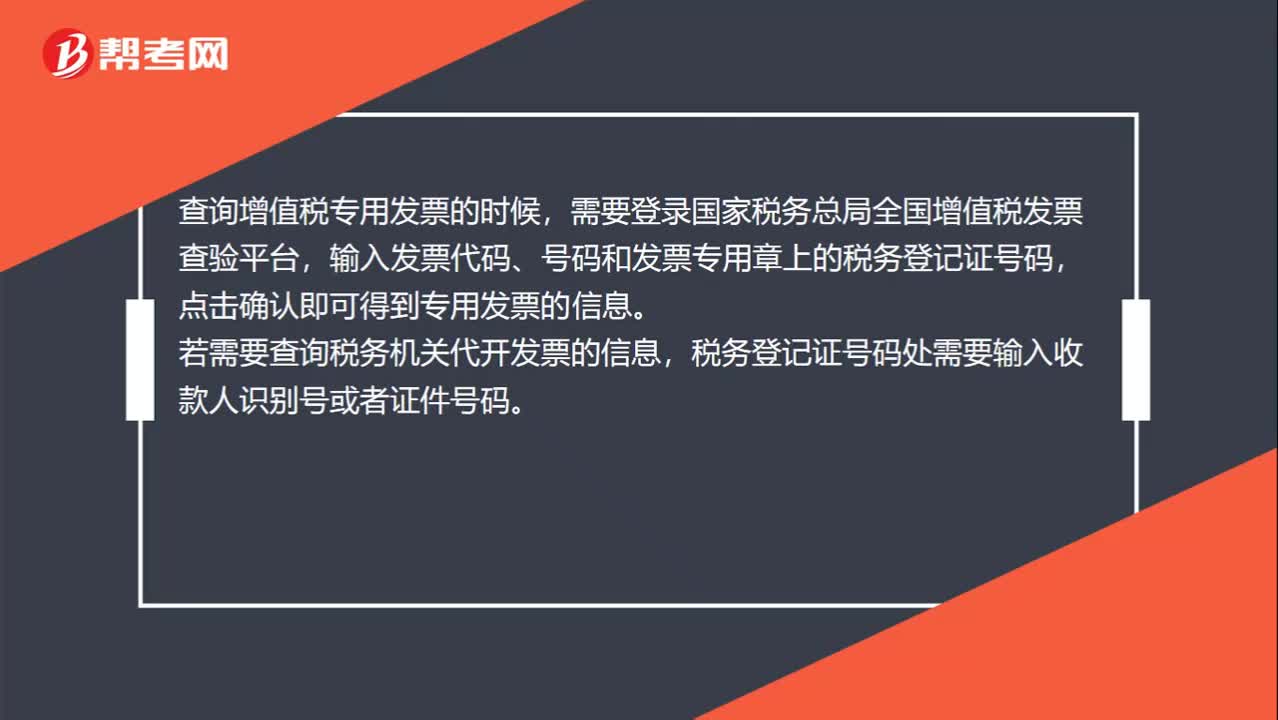

00:40增值税专用发票怎么查询?:查询增值税专用发票的时候,需要登录国家税务总局全国增值税发票查验平台,输入发票代码、号码和发票专用章上的税务登记证号码,点击确认即可得到专用发票的信息。若需要查询税务机关代开发票的信息,税务登记证号码处需要输入收款人识别号或者证件号码。

01:08

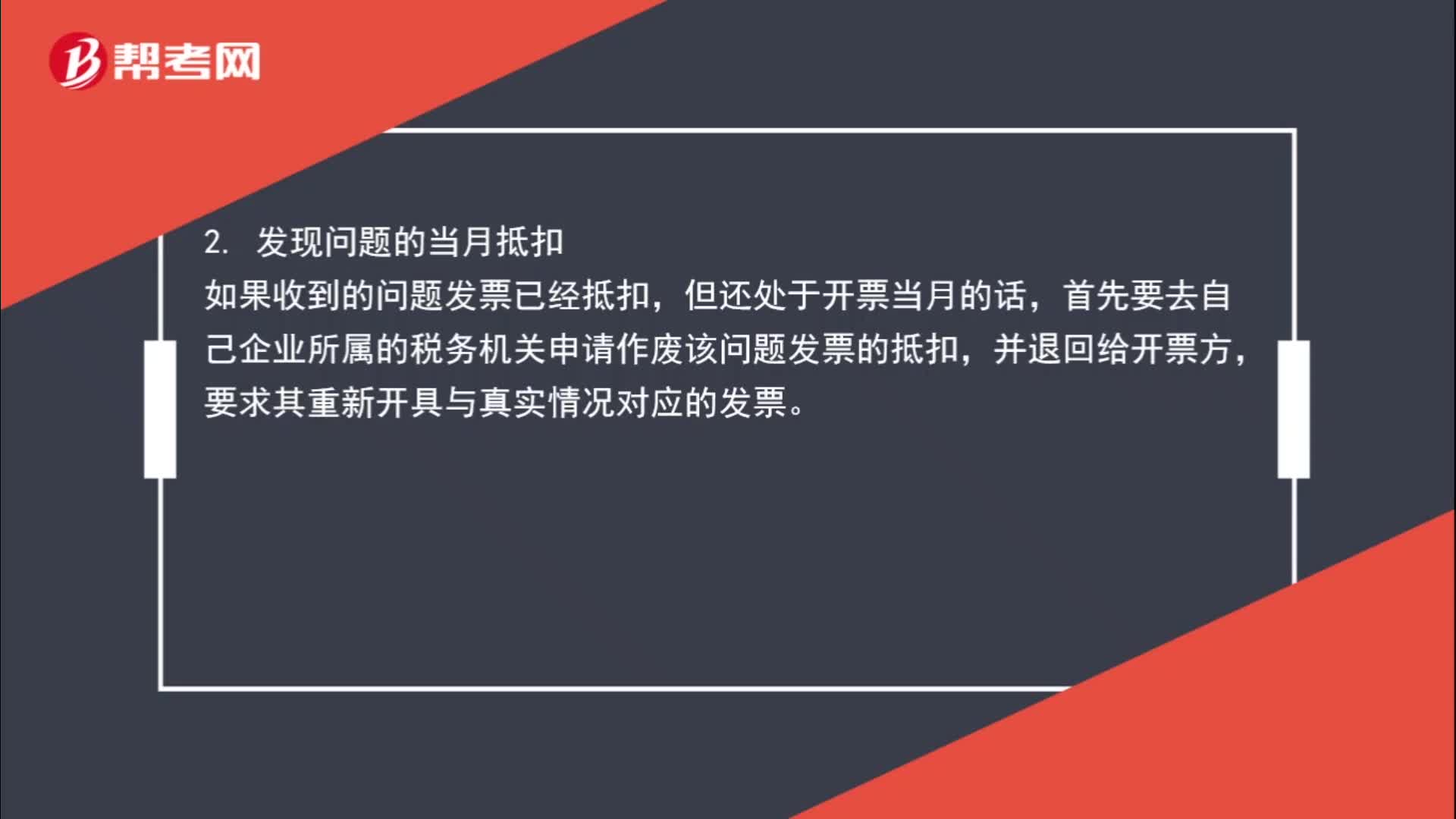

01:08增值税专用发票(红字)是什么?:增值税专用发票(红字)是什么?增值税专用发票开红字,就是指开具的增值税专用发票发生发票开具错误或者购货方退货等情况,需要作废发票,但由于发票已跨月,或者对方已经认证抵扣、记账,无法作废发票,只能开具负数增值税专用发票冲销已经开具的增值税专用发票,这种负数发票,就是红字发票,增值税专用发票开红字就是开具负数的增值税专用发票。

00:50

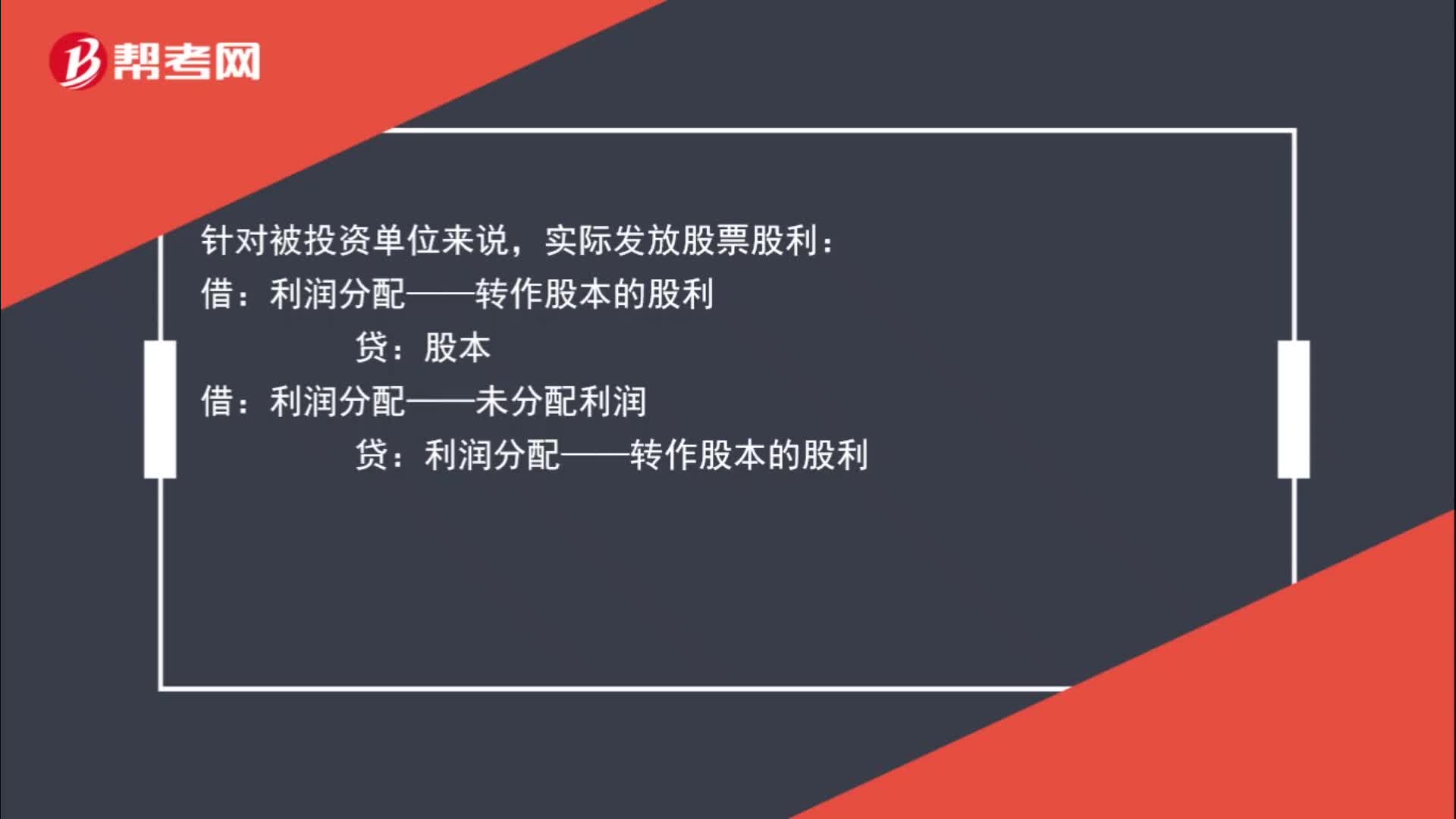

00:50实际发放股票股利怎么处理?:实际发放股票股利怎么处理?针对被投资单位来说,实际发放股票股利:贷:股本:借,利润分配——未分配利润。贷利润分配——转作股本的股利而如果是投资单位那么不需要做账务处理

00:43

00:43处置固定资产发生的清理费用怎么入账处理?:处置固定资产发生的清理费用怎么入账处理?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;固定资产清理费用是指固定资产清理时所需的拆卸、搬运等费用。应当连同固定资产原价,固定资产的清理费用会计分录如下:固定资产清理:【例题】企业一台固定资产原价40 000元,首先转入固定资产清理,固定资产清理时应记其净值自,净值=固定资产原价-折旧,②这个分录已注销其固定资产的原价。

05:03

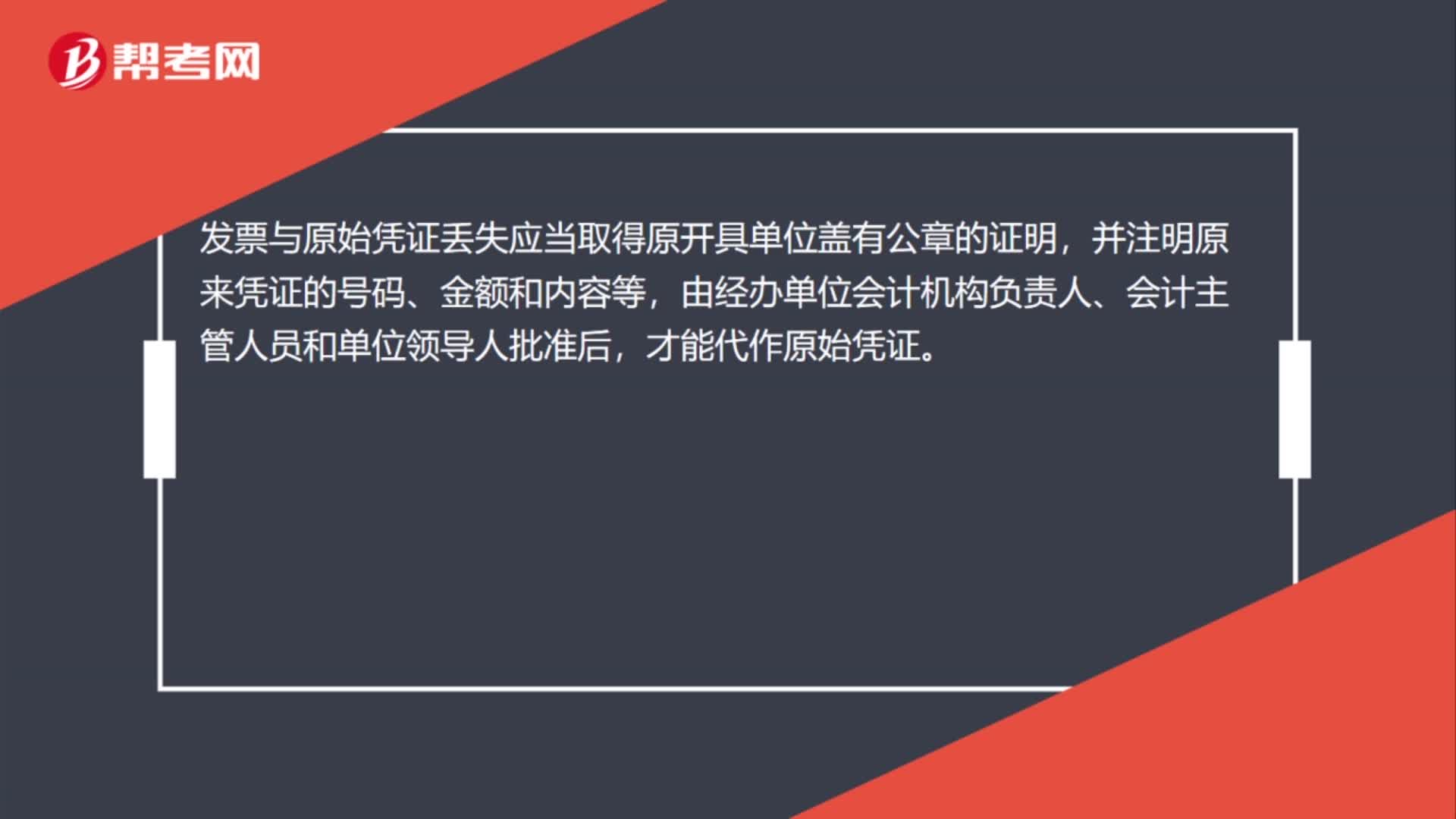

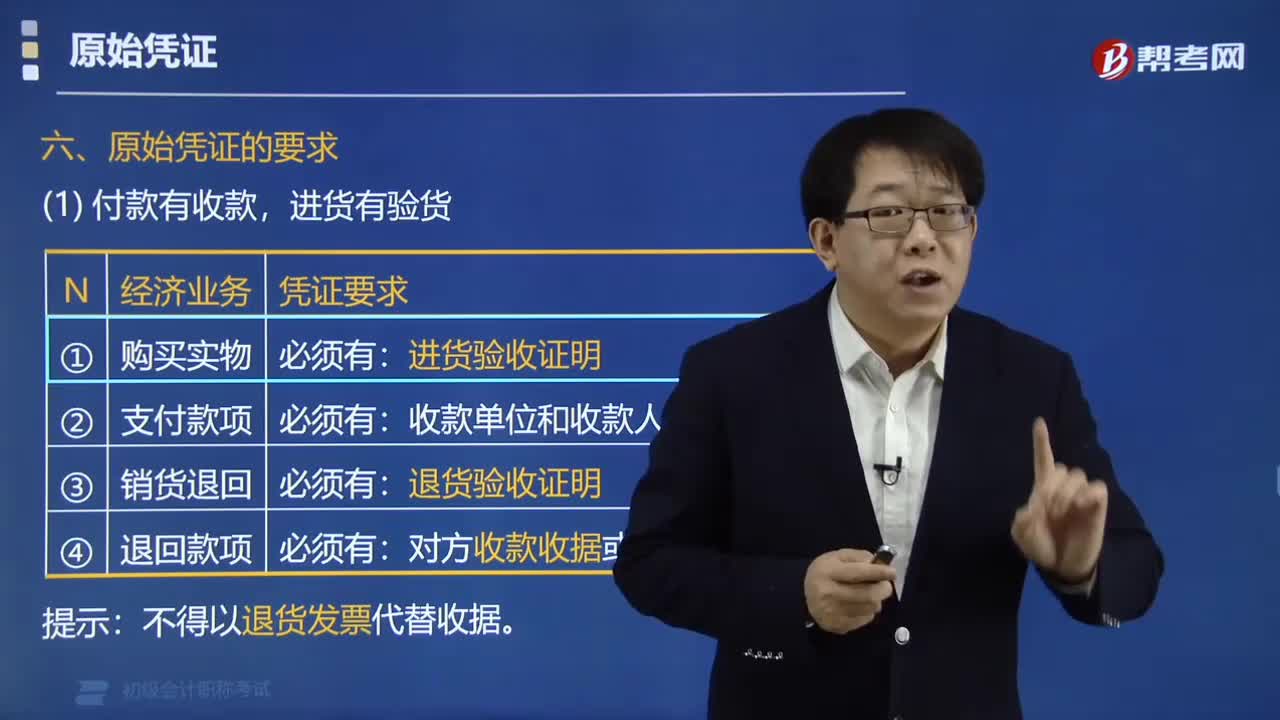

05:03原始凭证的要求和遗失后怎么处理?:原始凭证的要求和遗失后怎么处理?原始凭证的要求是付款有收款,原始凭证遗失后应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额、内容等;一、原始凭证的要求,不得以退货发票代替收据,=应当将批准文件作为原始凭证附件;=应当在凭证上注明批准机关名称、日期、文件字号。二、原始凭证的遗失,(1)从外单位取得的原始凭证如有遗失,应当取得原开出单位盖有公章的证明;并注明原来凭证的号码、金额、内容等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日