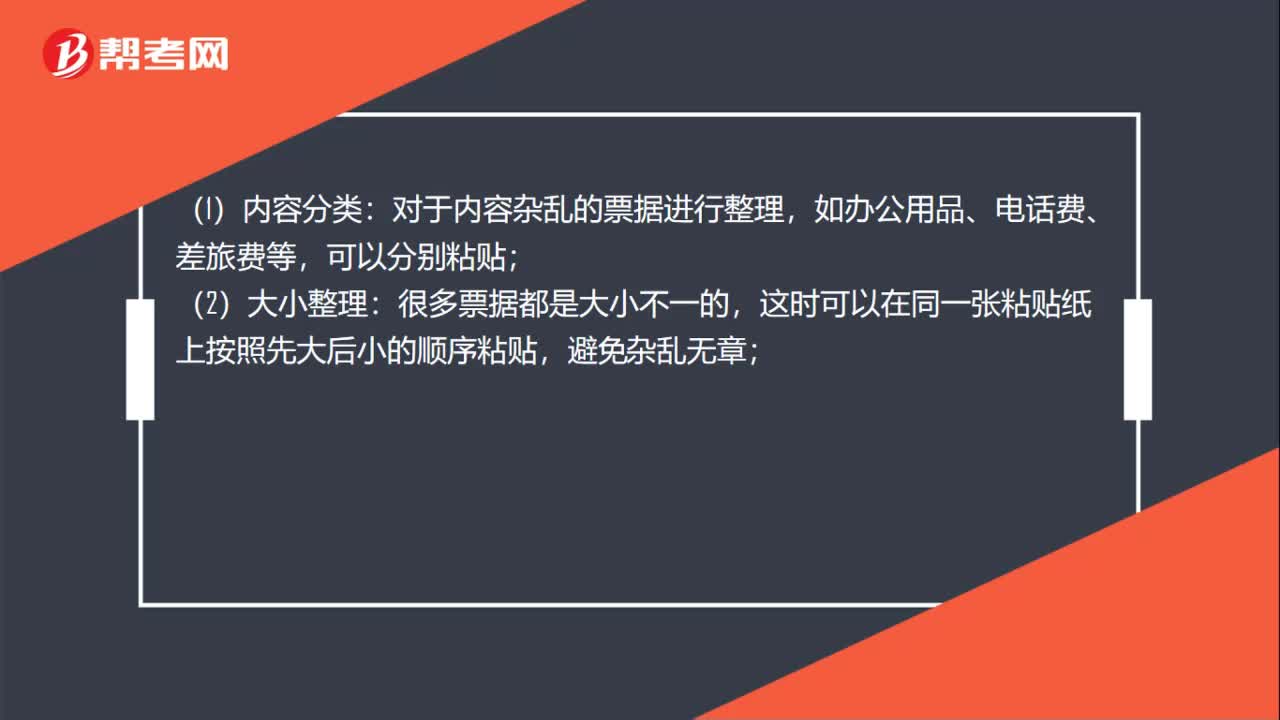

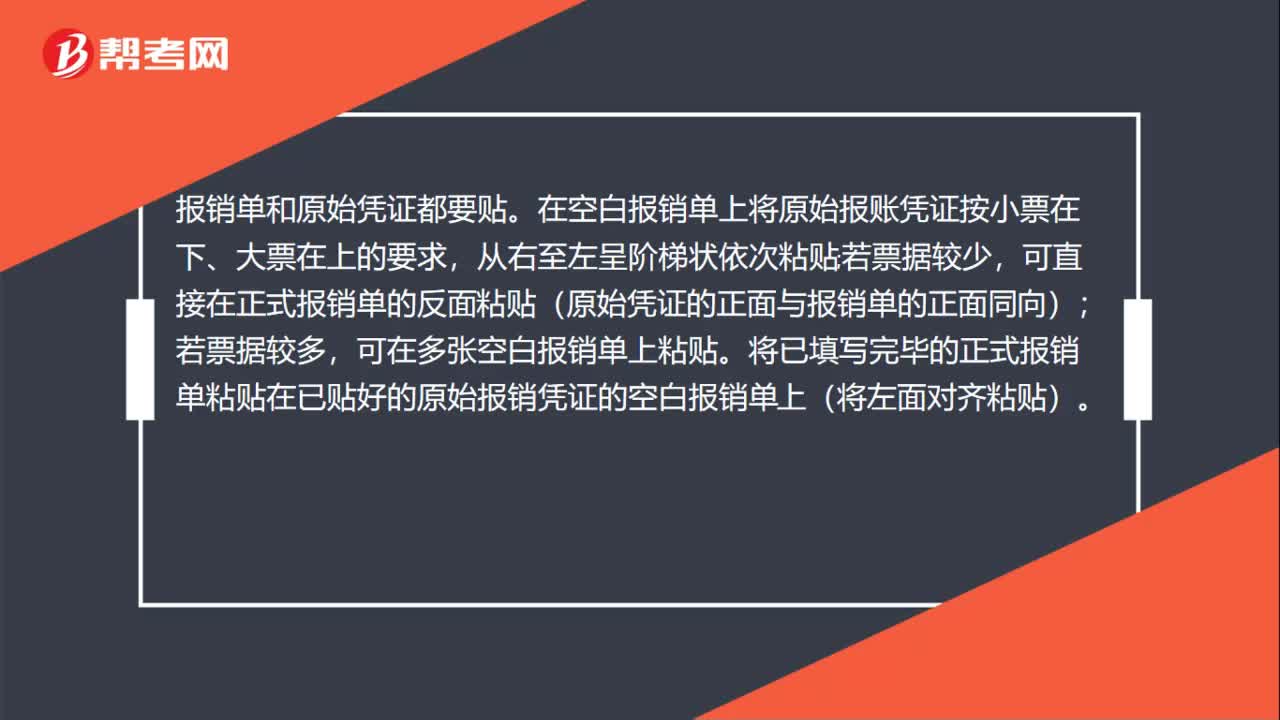

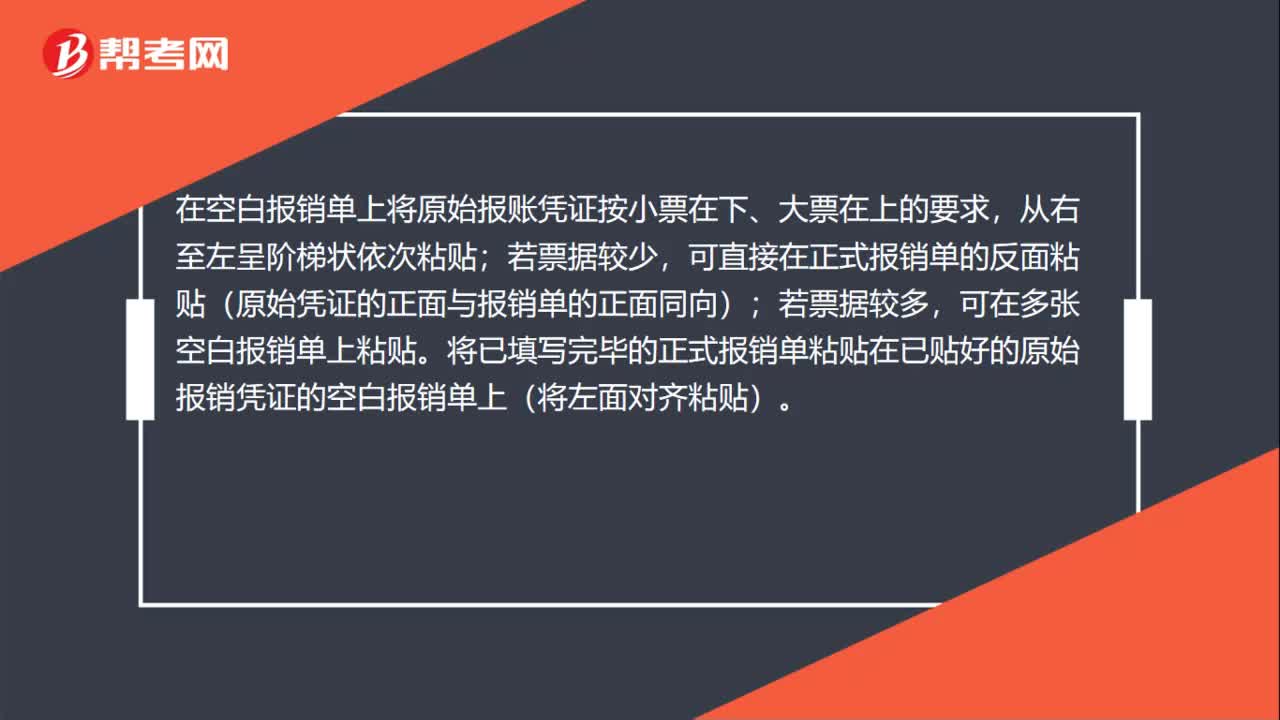

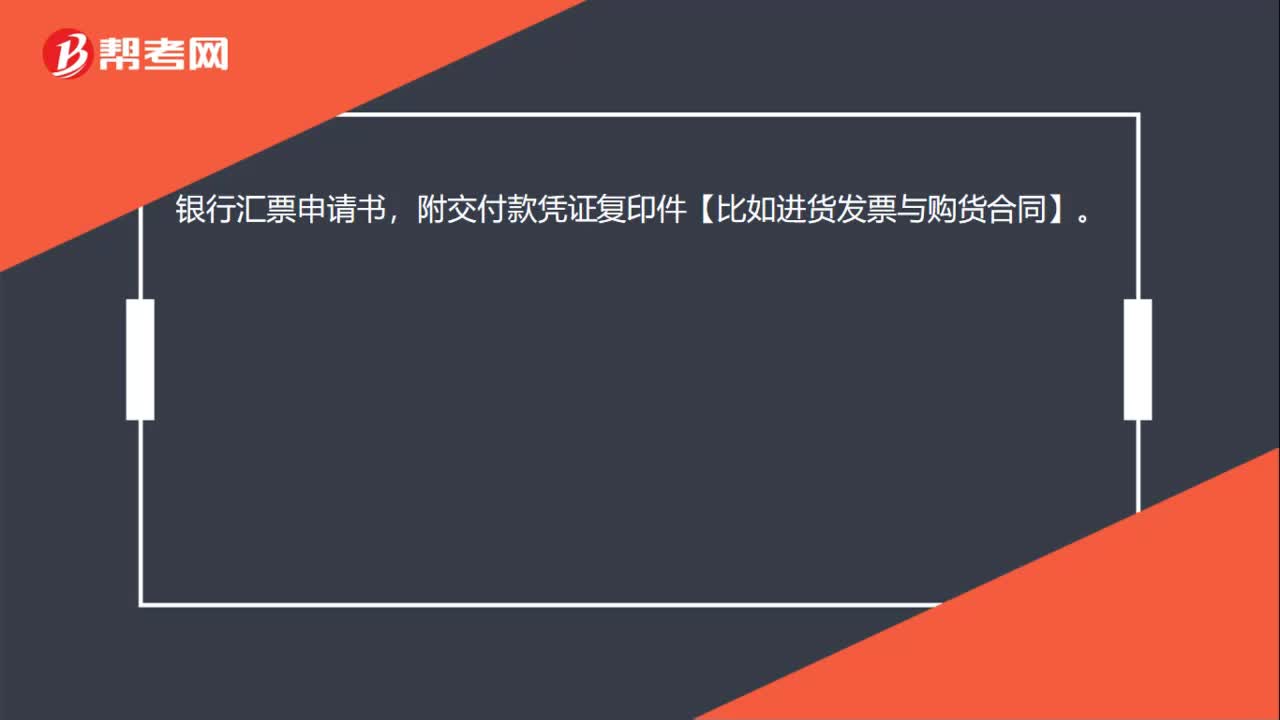

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

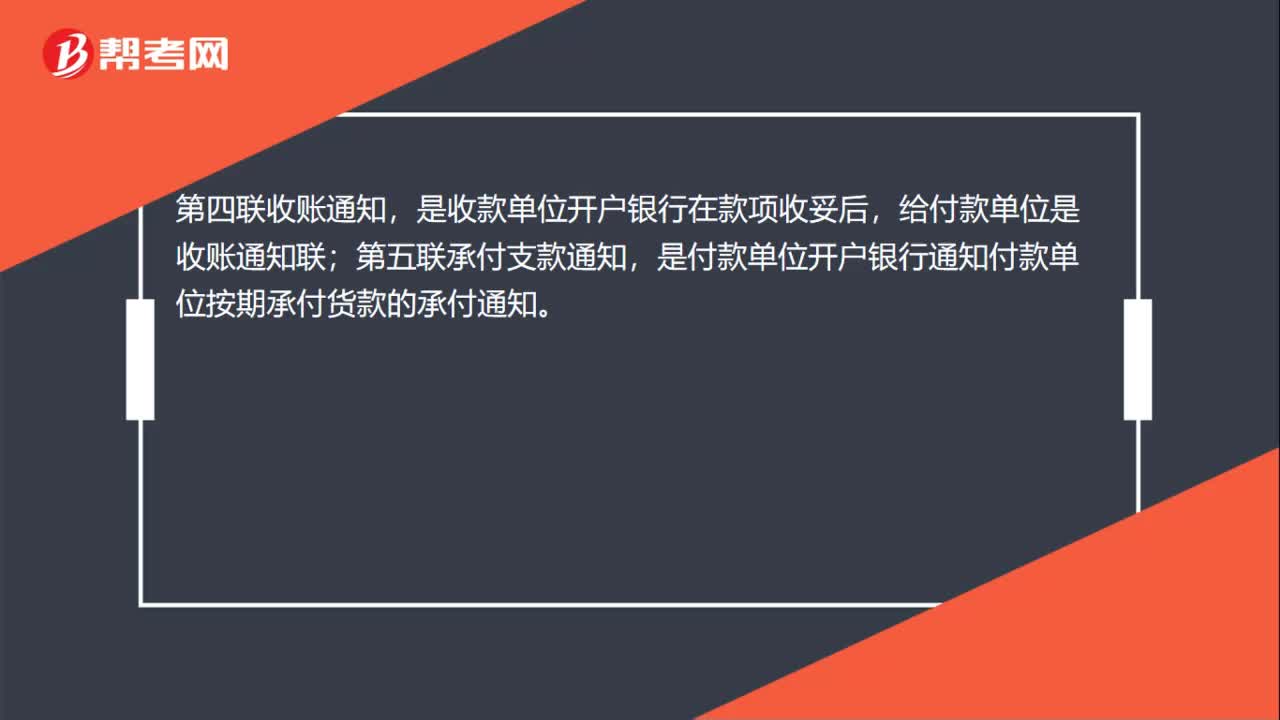

00:50办理托收原始凭证是什么?:办理托收原始凭证是什么?办理托收原始凭证是托收凭证,托收凭证一式五联;第一联是回单,是收款单位开户银行给收款单位的回单联;第二联贷方凭证,是收款单位委托开户银行办理托收款项后的贷方凭证;第三联借方凭证,是付款单位开户银行支付货款的借方凭证联。第四联收账通知,是收款单位开户银行在款项收妥后,给付款单位是收账通知联;第五联承付支款通知,是付款单位开户银行通知付款单位按期承付货款的承付通知。

00:53

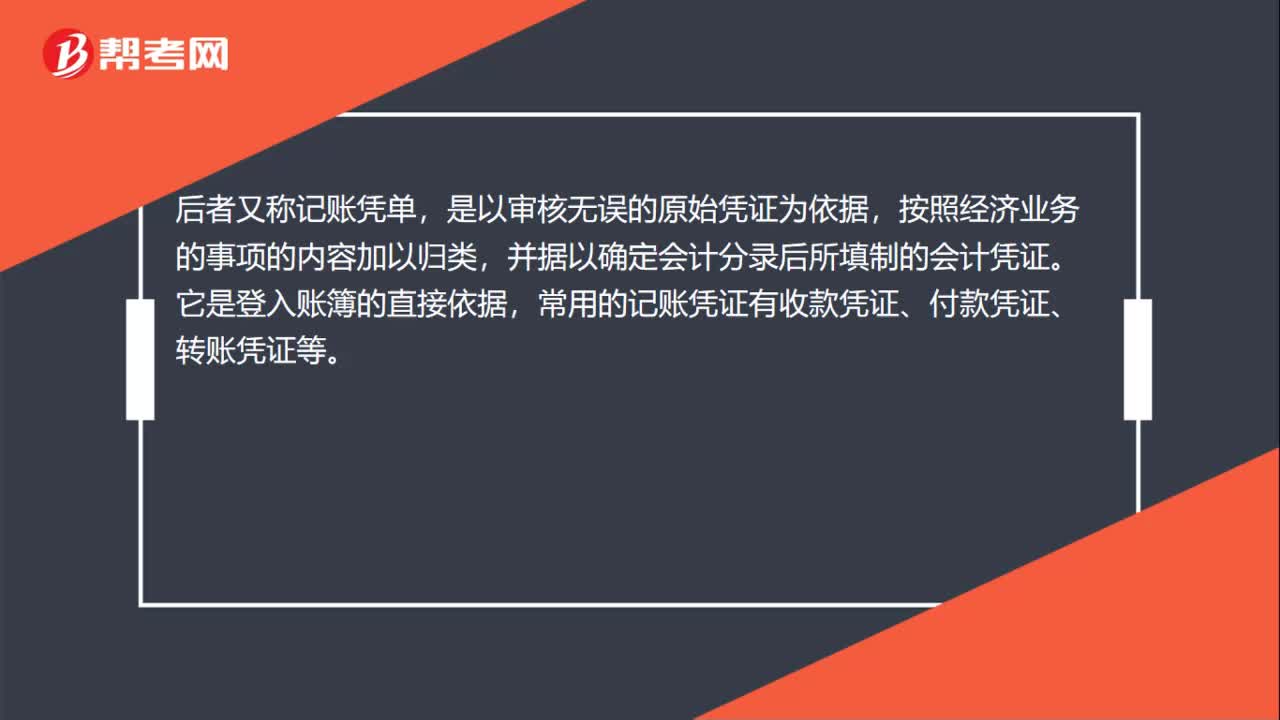

00:53按什么分类分为原始凭证和记账凭证?:按什么分类分为原始凭证和记账凭证?按编制程序和用途分类,会计凭证按其编制程序和用途的不同,分为原始凭证和记账凭证,前者又称单据,是在经济业务最初发生之时即行填制的原始书面证明,如销货发票、款项收据等。后者又称记账凭单,是以审核无误的原始凭证为依据,按照经济业务的事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。它是登入账簿的直接依据,常用的记账凭证有收款凭证、付款凭证、转账凭证等。

00:46

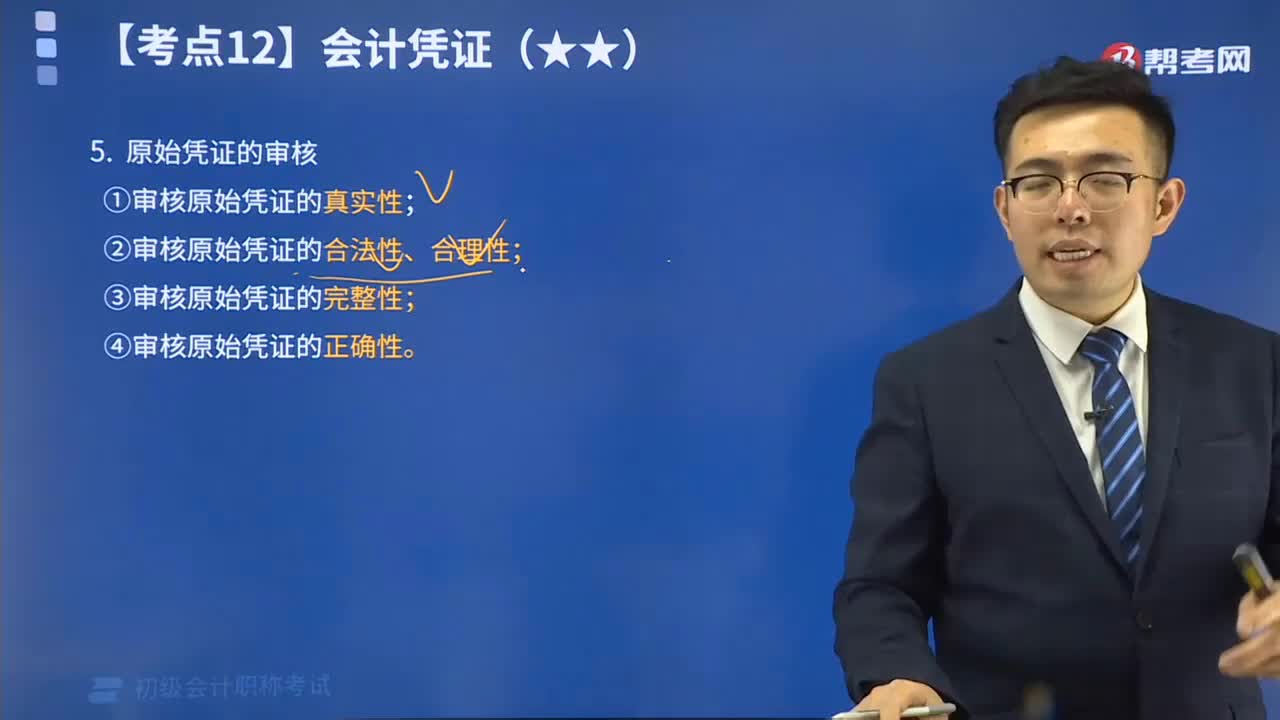

00:46原始凭证的审核内容包括什么?:原始凭证的审核内容包括什么?原始凭证的审核内容包括审核原始凭证的真实性、合法性、合理性、完整性、正确性。(1)审核原始凭证的真实性:必须有填制单位公章或财务专用章和填制人员签章;还应审核凭证本身的真实性,审核原始凭证所记录经济业务是否符合国家法律法规,审核原始凭证所记录经济业务是否符合企业经济活动的需要、是否符合有关的计划和预算等。(3)审核原始凭证的完整性:审核原始凭证各项要素是否填写齐全。

06:13

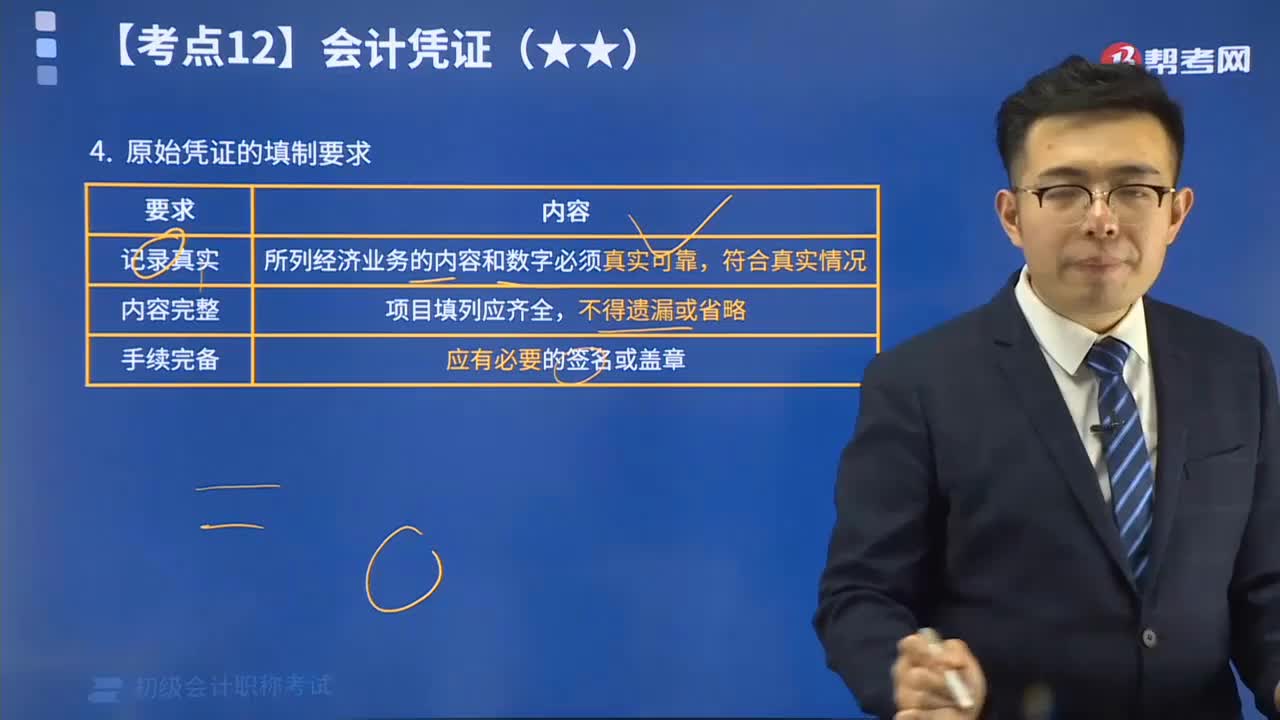

06:13原始凭证的填制要求是什么?:原始凭证的填制要求是什么?原始凭证的填制必须符合:记录真实、内容完整、手续完备、书写清楚、数码标准、符合规范、填制及时。所列经济业务的内容和数字必须真实可靠,文字不得使用未经国务院公布的简化汉字,小写金额要逐个书写、不得连笔,与大写金额之间不得留有空白”已预先印定编号的原始凭证因错作废时:金额有错误由出具单位重开:其他错误由出具单位重开或更正;更正处加盖印章。

04:00

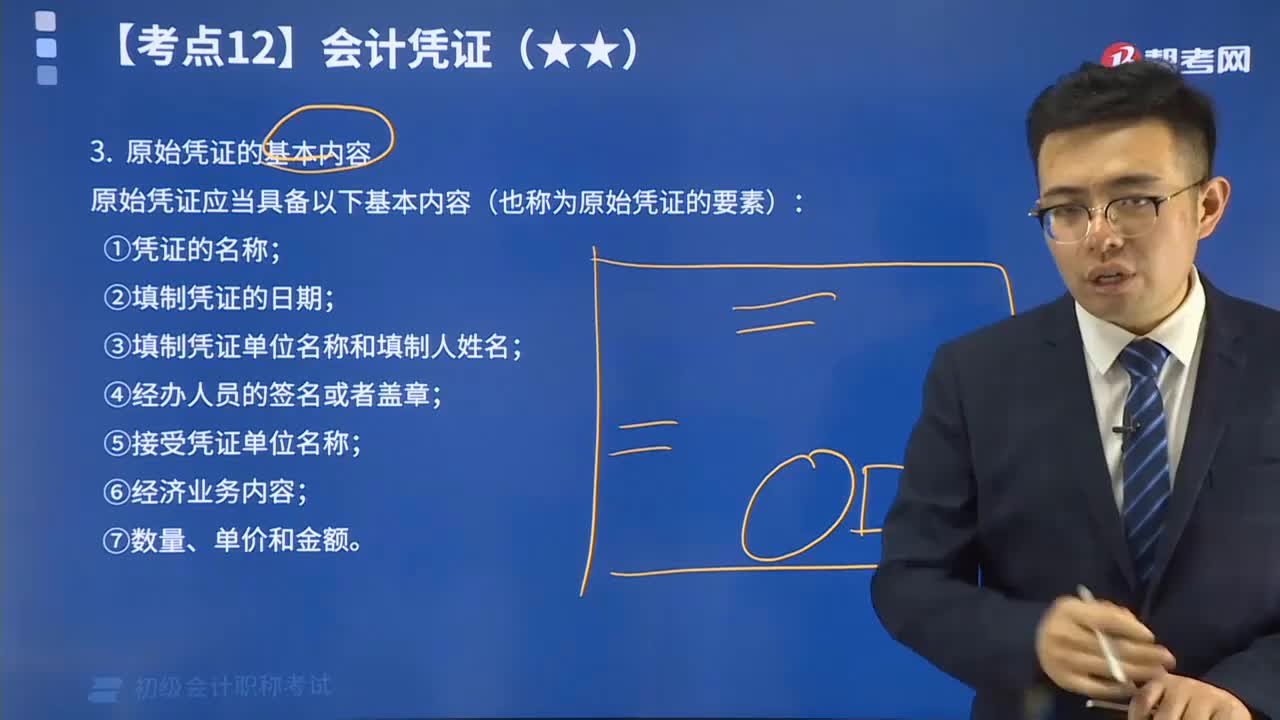

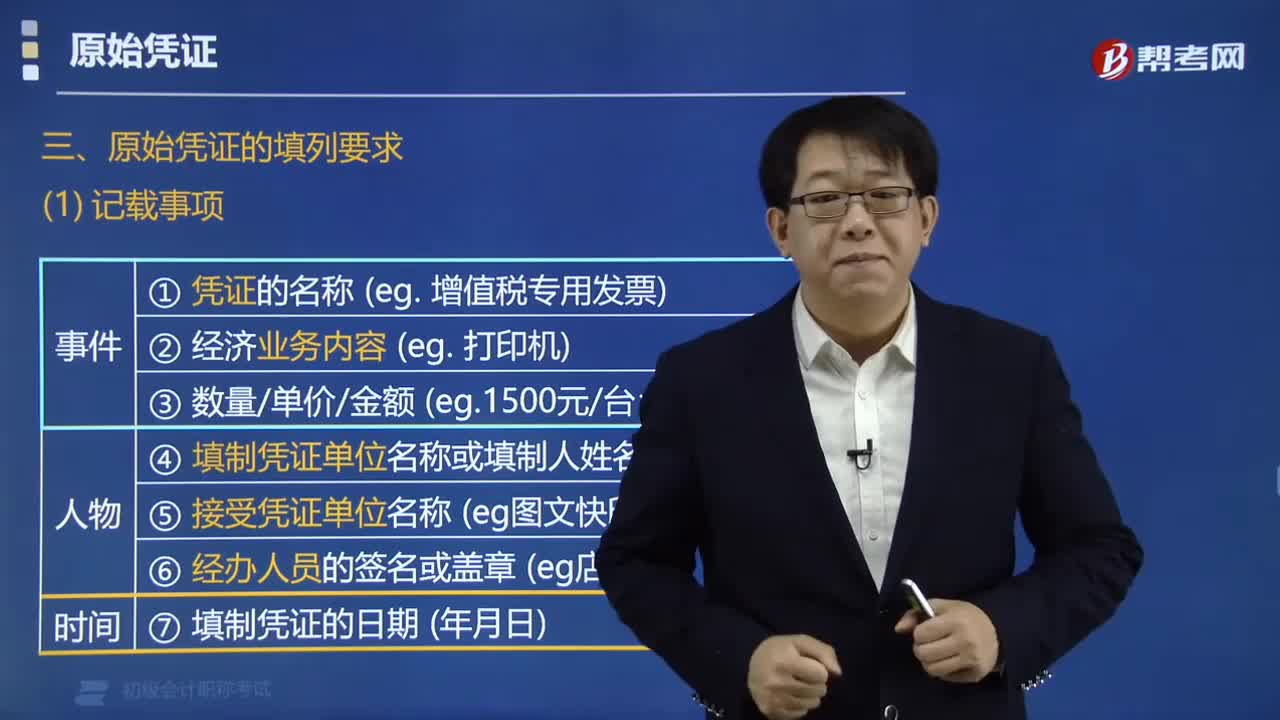

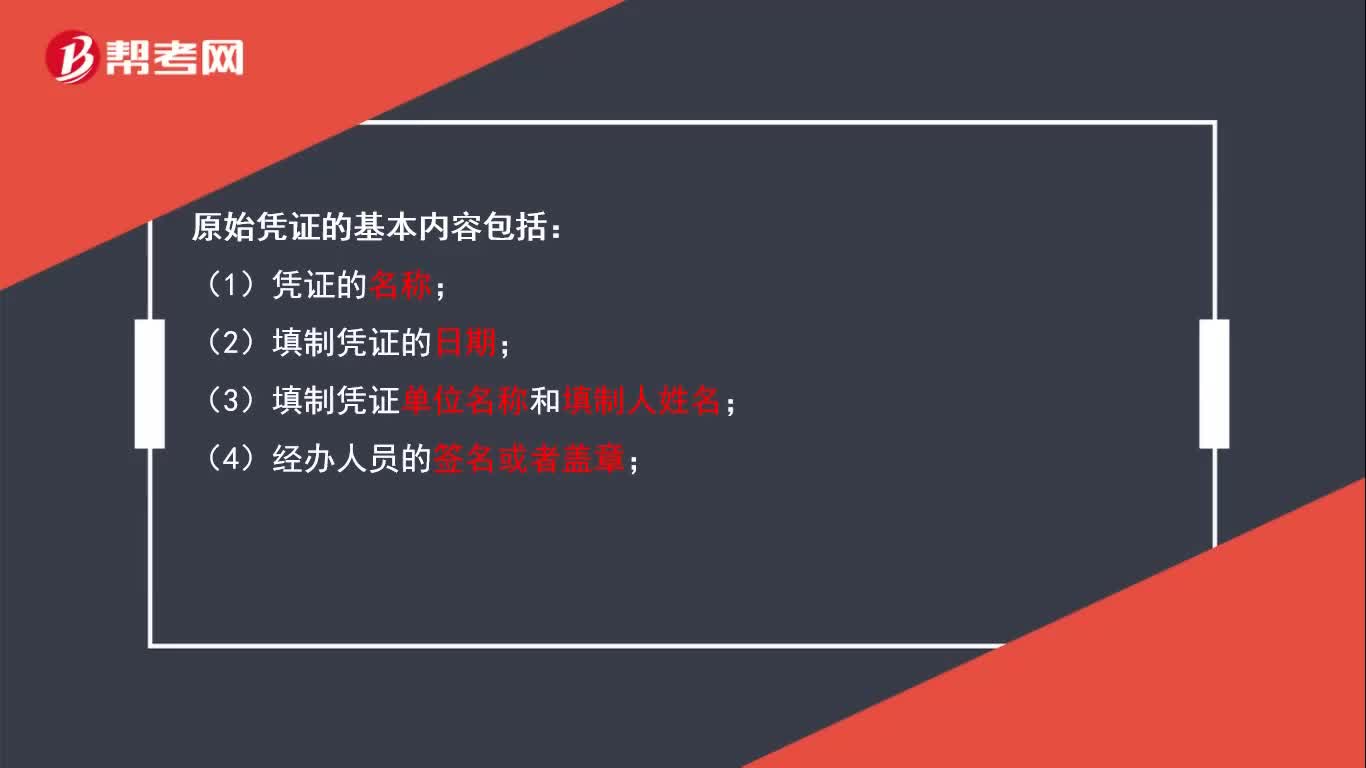

04:00原始凭证的基本内容有哪些?:原始凭证的基本内容有哪些?原始凭证的格式和内容因经济业务和经营管理的不同而有所差异,属于原始凭证应当具备的基本内容的有( )。A.记账符号,B.交易或事项的内容:C.经办人员签名或盖章;D.编制凭证的日期;【解析】原始凭证的格式和内容因经济业务和经营管理的不同而有所差异;但原始凭证应当具备以下基本内容(也称为原始凭证要素);凭证的名称;填制凭证的日期。填制凭证单位名称和填制人姓名

02:41

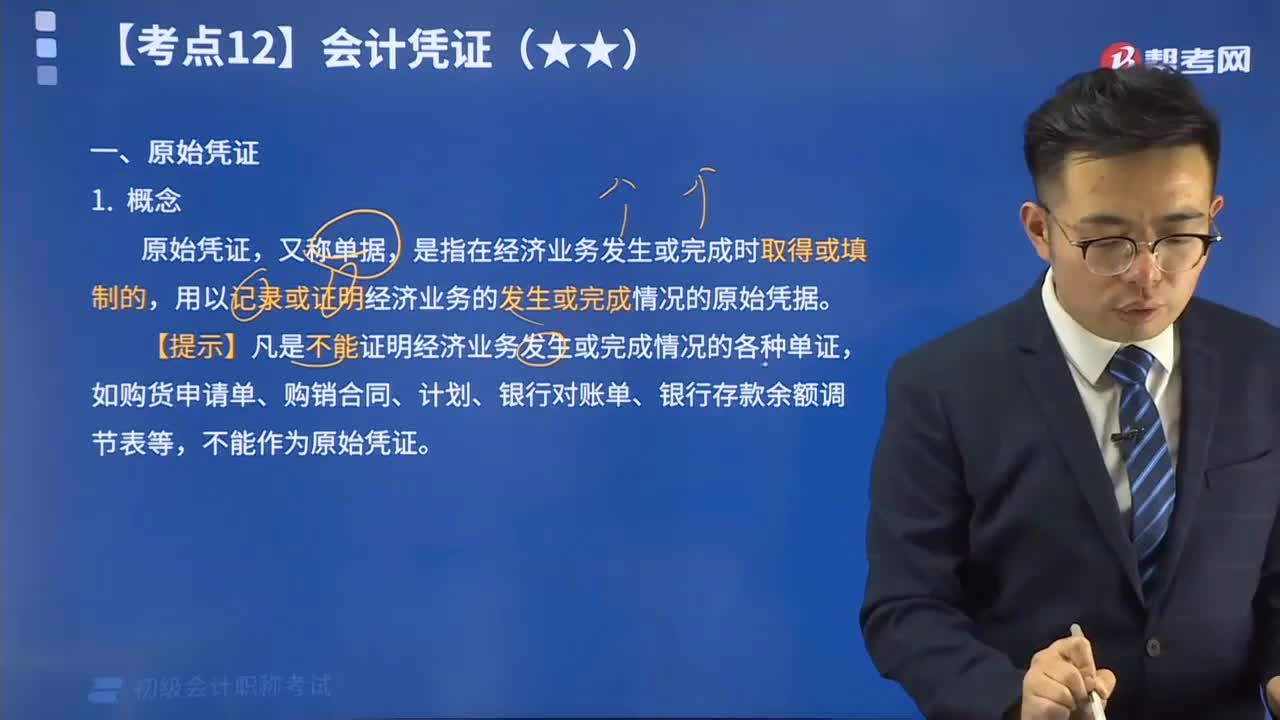

02:41原始凭证是指什么?:原始凭证是指什么?是指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。原始凭证的作用主要是记载经济业务的发生过程和具体内容。常用的原始凭证有现金收据、发货票、增值税专用(或普通)发票、差旅费报销单、产品入库单、领料单等。【提示】凡是不能证明经济业务发生或完成情况的各种单证,如购货申请单、购销合同、计划、银行对账单、银行存款余额调节表等,不能作为原始凭证。

04:12

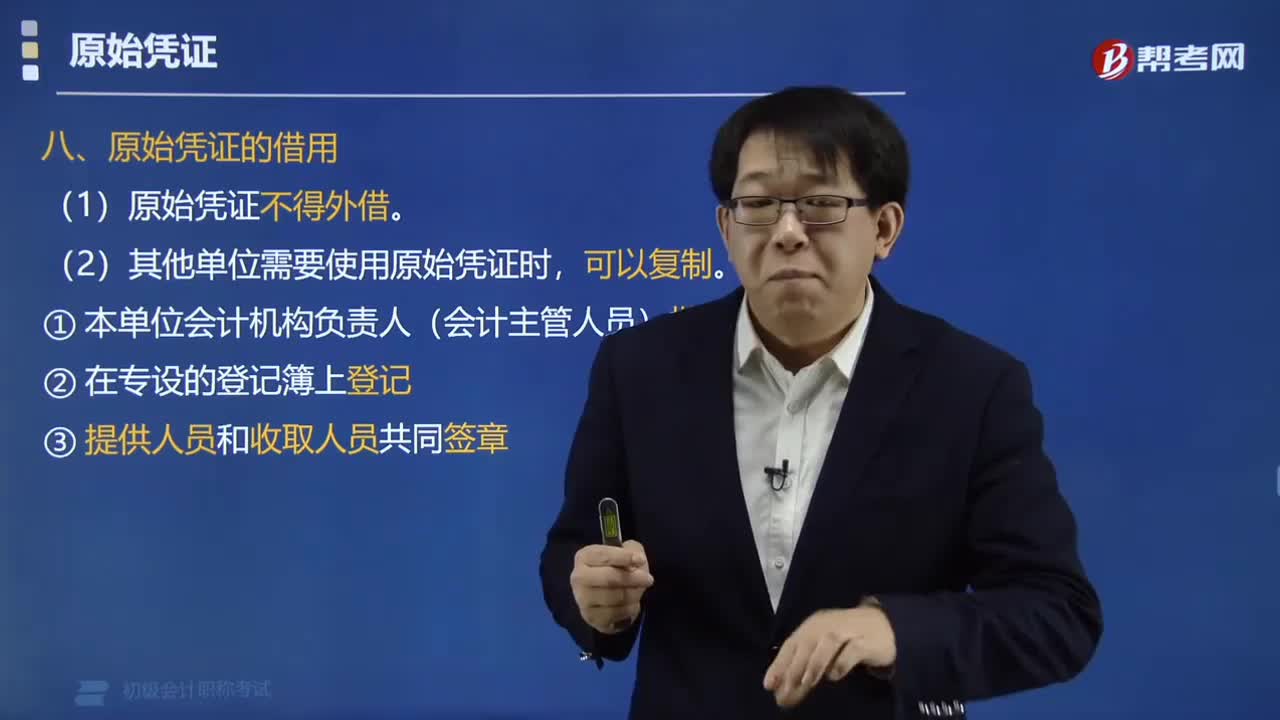

04:12原始凭证的借用和分割该怎么做?:原始凭证的借用和分割该怎么做?一、原始凭证的借用。(2)其他单位需要使用原始凭证时。(1)一张原始凭证所列的支出需要由两个以上的单位共同负担时:应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。(2)原始凭证分割单必须具备,原始凭证的基本内容+费用分摊情况,原始凭证的金额有错误时,B.由出具单位更正并加盖出具单位印章,C.由接受单位更正并加盖接受单位印章;

03:15

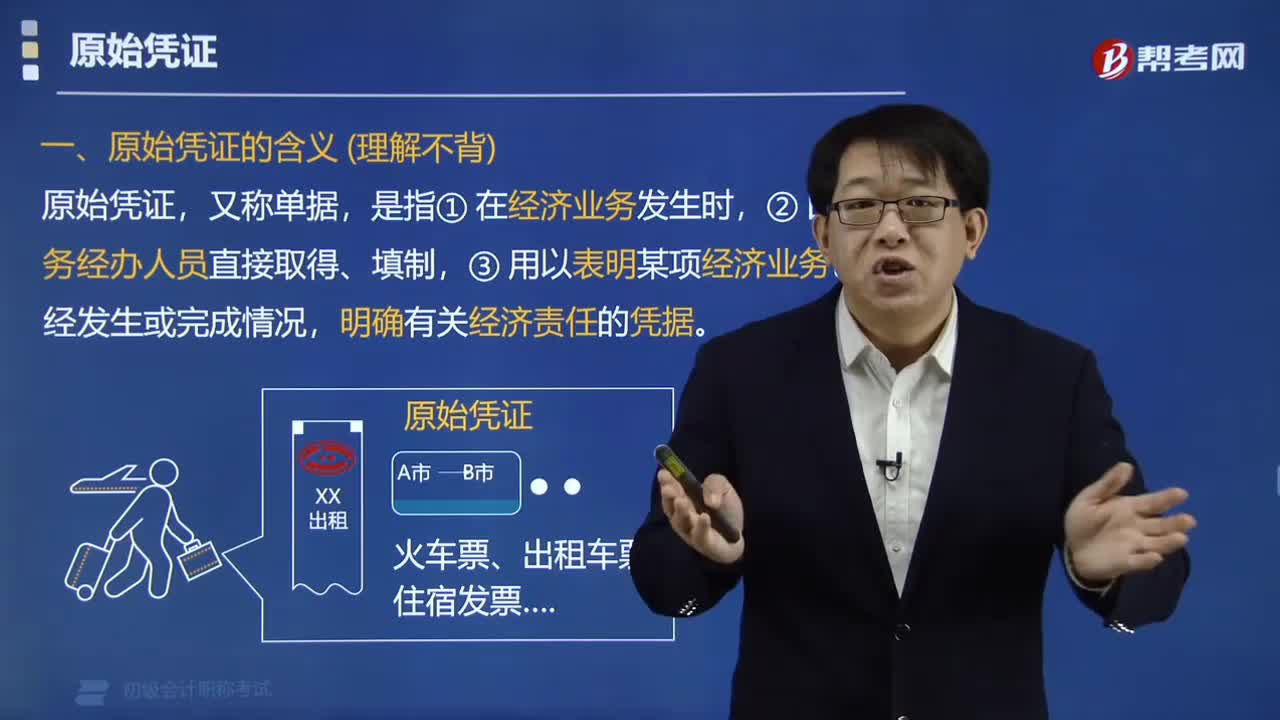

03:15原始凭证的定义及和分类有哪些?:原始凭证的定义及和分类有哪些?明确有关经济责任的凭据。分为外部凭证、和自制凭证。会计核算的逻辑顺序,一、原始凭证的含义(理解不背),原始凭证,又称单据,是指①在经济业务发生时,②由业务经办人员直接取得、填制。③用以表明某项经济业务已经发生或完成情况,明确有关经济责任的凭据;二、原始凭证的分类,(1)既有 ■ 来自单位外部的。(2)既有 ■ 国家统一印制的具有固定格式的发票

04:46

04:46原始凭证的填制有哪些要求?:原始凭证的填制要求有:一式几联的原始凭证,只能以一联作为报销凭证等。①凭证的名称。④填制凭证单位名称⑤接受凭证单位名称⑥经办人员的签章⑦填制凭证的日期二、原始凭证签章三、金额填写要求凡填有大写和小写金额的原始凭证=大写与小写金额必须相符四、联次使用要求一式几联的原始凭证=应当注明各联的用途只能以一联作为报销凭证

03:51

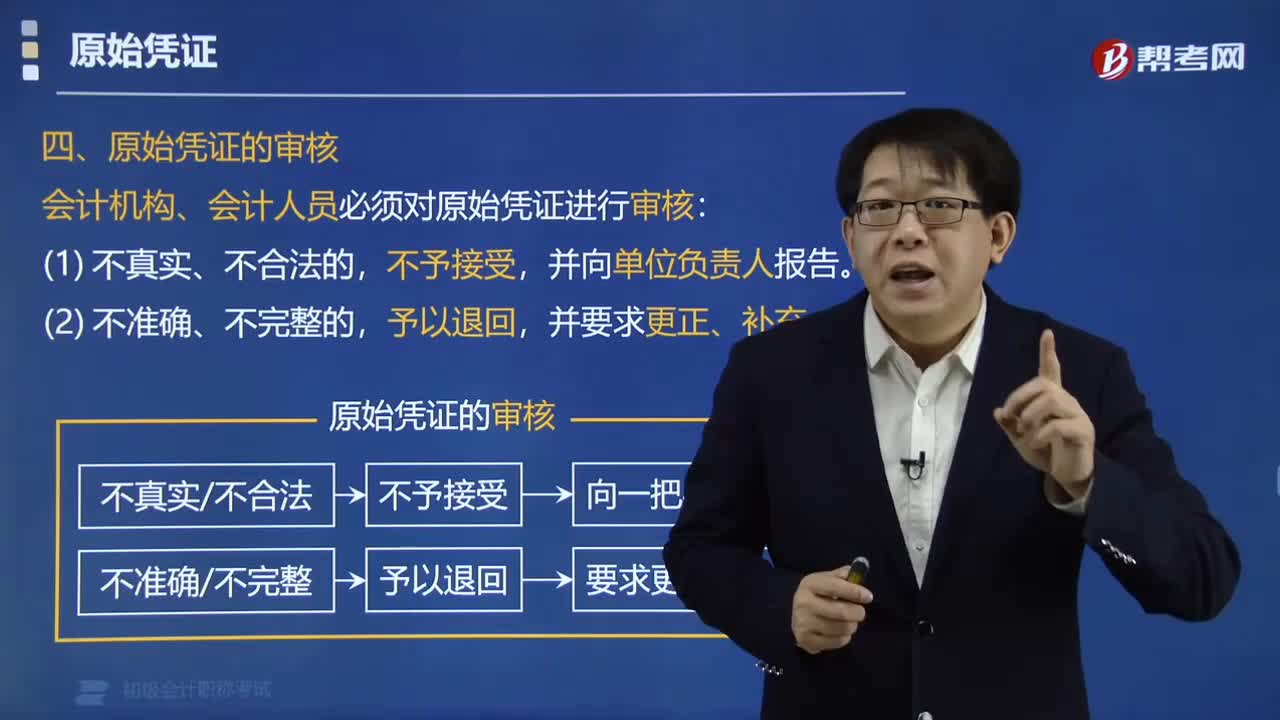

03:51原始凭证的审核与更改方法是什么?:原始凭证的审核与更改方法是什么?原始凭证的审核不真实、不合法的,一、原始凭证的审核:会计机构、会计人员必须对原始凭证进行审核,并向单位负责人报告,予以退回。并要求更正、补充。二、原始凭证的更改,(1)原始凭证记载的各项内容均不得涂改,(2)原始凭证上金额有误的。不得在原始凭证上更正,(3)原始凭证上除金额以外的其他事项有误的。应当由出具单位重开:或者更正更正处应当加盖出具单位印章

00:35

00:35原始凭证的基本内容包括什么?:原始凭证的基本内容包括7个。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日